ECONOMIA

Reservas: el BCRA extiende racha compradora y ya suma más de u$s1.000 millones en enero

El Banco Central de la República Argentina (BCRA) consolida su estrategia de recomposición de reservas a partir de una presencia activa y sostenida en el mercado cambiario. La entidad monetaria encadenó 16 ruedas consecutivas con saldo comprador, y este lunes sumó u$s39 millones, lo que permitió que el monto adquirido en enero superara los u$s1.000 millones.

De acuerdo con los datos oficiales, el Central acumuló u$s1.017 millones a lo largo de esas dieciséis jornadas hábiles. Como resultado, las reservas brutas -sin descontar pasivos- treparon hasta los u$s45.740 millones, tras un incremento diario de u$s179 millones, alcanzando así su nivel más alto desde septiembre de 2021.

El fortalecimiento del stock de reservas también estuvo acompañado por la suba del precio internacional del oro, un activo clave dentro del balance del BCRA. La autoridad monetaria posee alrededor de 1,98 millones de onzas troy (unas 61,5 toneladas), cuyo valor de mercado superó los u$s5.000 por onza en la última rueda, aportando un refuerzo adicional al total de activos internacionales.

En cuanto al origen de las compras de divisas, el mayor margen de intervención del Central se explica por una oferta más abundante de dólares en el mercado oficial. Entre los factores determinantes se destacaron el incremento de las liquidaciones del complejo agroexportador y la emisión de deuda por parte de empresas privadas, dos canales que aportaron divisas y facilitaron la absorción por parte del BCRA.

BCRA comprador: u$s1.000 millones y un ritmo que marca el pulso del verano

Desde GMA Capital señalaron que, a esete ritmo, el Central podría acercarse al objetivo de u$s10.000 millones hacia septiembre. El dato es potente porque no se trata de una intervención aislada, sino de un patrón sostenido que cambia la conversación sobre reservas.

Sin embargo, desde GMA Capital advirtieron que no todo lo adquirido se transforma automáticamente en reservas. Parte del flujo puede reencauzarse por necesidades del sector público, lo que obliga a mirar no solo el saldo comprador, sino también el «destino» de los dólares dentro del Estado.

Aun con esa salvedad, remarcaron que la presión sobre el dólar fue limitada y que el tipo de cambio retrocedió 1,9% desde el inicio del año. Esa reacción —dólar a la baja con BCRA comprador— es la primera pista de que el equilibrio actual se sostiene por más de un factor.

Tesoro, FMI y la trampa del «neto»: por qué reservas no siempre suben al mismo ritmo

GMA Capital destacó que el Tesoro compró al BCRA u$s279 millones, una operación que se entiende por el calendario externo: en febrero corresponde un pago al FMI por u$s830 millones en concepto de intereses. En la práctica, esto implica que parte de lo que el Central compra puede no quedar «quieto» como refuerzo de reservas.

Este punto es clave para leer la película completa: el mercado no mira únicamente cuánto compra el BCRA, sino cuánto se consolida como colchón efectivo. Cuando el Tesoro necesita dólares para pagos, la dinámica de reservas puede mostrar avances menos lineales que los titulares diarios.

Para GMA Capital, el contexto colaboró para que esa administración no se traduzca en tensión cambiaria. La estacionalidad todavía mantiene elevada la demanda de pesos, mientras que el flujo de oferta en el mercado de cambios tuvo respaldo por distintos carriles.

En ese marco, los analistas del bróker señalaron que las compras del Central promediaron 15% del total negociado en el mercado de cambios. Esa participación es elevada y explica por qué la City mide cada rueda: el BCRA está grande, pero el dólar no reacciona… todavía.

Pesos «finos» y tasas reales altas

Desde Grupo IEB señalaron que el sistema continúa mostrando liquidez ajustada, con tasas overnight estables y menores a las de la semana pasada, pero altas en términos reales. El mensaje es directo: el mercado de dinero opera sin holgura, y eso enfría la demanda de cobertura.

Los expertos de la sociedad de bolsa explicaron que la tasa REPO ronda 37% y la de caución 20%. En términos prácticos, este esquema hace que el costo de quedarse en pesos sea alto, y eso refuerza la estrategia de carry y la estabilidad del dólar bajo las mismas condiciones monetarias.

Sus analistas también remarcaron que herramientas como las simultáneas perdieron relevancia: el stock de otros pasivos del BCRA (simultáneas) es de 0,4% de la base monetaria amplia, por lo que su incidencia en el manejo de liquidez perdió protagonismo.

En paralelo, Grupo IEB observó un giro de postura: a diferencia del enfoque más laxo post elecciones —con foco en bajar la tasa para estimular actividad— ahora ven un enfoque más contractivo, con la administración de la liquidez manejada enteramente por el BCRA y no por el Tesoro vía licitaciones.

Reservas vs desinflación: cómo compra el BCRA sin soltar pesos de más

Para Grupo IEB, la estrategia apunta a lograr un equilibrio entre acumulación de reservas —que implica inyección de pesos— y la consolidación de la desinflación. La clave, explicaron, es remover pesos no demandados mediante ventas de títulos dólar linked.

En su análisis, este mecanismo busca evitar el «efecto rebote» típico: cuando el Central compra dólares y deja pesos en la plaza, el exceso termina presionando al tipo de cambio o alimentando cobertura. La absorción vía instrumentos intenta desactivar ese canal.

Grupo IEB agregó una señal estructural: con la base monetaria representando 4,1% del PIB y el M2 privado transaccional 5,7%, el espacio para una remonetización impulsada por aumento de la demanda de dinero es grande. Es decir, hay margen para que la gente y las empresas quieran tener más pesos sin que eso implique desorden.

En esa línea, el bróker resaltó que el BCRA lleva comprados casi USD 1.000 millones en lo que va de enero. El punto no es solo el número, sino la ingeniería para sostenerlo sin que se rompa el equilibrio de tasas, inflación y dólar.

iprofesional, diario, noticias, periodismo, argentina, buenos aires, economía, finanzas,

impuestos, legales, negocios, tecnología, comex, management, marketing, empleos, autos, vinos, life and style,

campus, real estate, newspaper, news, breaking, argentine, politics, economy, finance, taxation, legal, business,

technology, ads, media,dolar,banco central,reservas

ECONOMIA

Cuál es el factor clave que explica por qué el riesgo país quedó cerca de perforar los 500 puntos

En el arranque de la semana, el riesgo país consolidó su dinámica bajista al caer al menor nivel desde mediados de 2018, lo que acerca a la Argentina a los mercados internacionales de deuda, y el consenso de los analistas privados atribuye la mejora del indicador a la compra de dólares por parte del Banco Central de la República Argentina (BCRA). A diferencia del año pasado, en que sostenía que no compraría dólares mientras su cotización de ubique dentro de la banda cambiaria, en 2026 el BCRA comenzó a comprar divisas para acumular reservas.

Gracias a un buena performance de los bonos soberanos argentinos, el índice elaborado por el JP Morgan cedió hasta los 513 puntos básicos, el menor nivel en casi ocho años. Desde el triunfo del oficialismo en las elecciones legislativas, se registró una compresión de la variable financiera de más de 600 unidades. Bajo los términos actuales, la emisión de títulos en el exterior tendría que realizarse a una tasa de entre 9% y 9,27% anual, rendimientos que no convencen al equipo económico.

En concreto, el riesgo país calcula la posibilidad de que un país no cumpla con el pago de sus deudas en moneda extranjera. Se expresa en puntos básicos y refleja la diferencia de tasa entre los bonos soberanos de ese país y los títulos del Tesoro de Estados Unidos, que se consideran libres de riesgo. Un nivel alto señala mayores dudas sobre la capacidad de pago de la economía nacional y suele impactar en el acceso al crédito y las inversiones.

Los analistas aseguran que el factor clave para la baja del riesgo país es la acumulación de reservas internacionales por parte del BCRA. A comienzos de enero de 2026, la autoridad monetaria puso en marcha un programa de compra de divisas dentro y fuera del Mercado Libre de Cambios (MLC).

En función de esa lógica, el organismo conducido por Santiago Bausili adquirió USD 1.017 millones tanto en el MLC como en bloque. Esta última alternativa implica pactar montos y tipo de cambio directamente con empresas o entidades institucionales, para evitar distorsiones en el mercado mayorista. Por el momento, las compras se realizaron sin sobresaltos del dólar y se alcanzó el 10% del objetivo de adquisiciones para todo el año.

En efecto, estimaciones del Banco Central anticipan que en 2026 las compras de divisas podrían situarse entre USD 10.000 millones y USD 17.000 millones, según avance la remonetización de la economía. Además, Bausili afirmó que la posibilidad de incrementar reservas dependerá tanto de la demanda de pesos como del ingreso de dólares en el mercado.

Un informe de Invecq remarcó que el mercado había comenzado a demandar señales tangibles en el frente de las reservas internacionales como condición para avanzar con la baja del riesgo país. A consideración de los economistas, el giro en el plan oficial es una “modificación relevante en la conducción de la política cambiaria, aunque partiendo desde un nivel inicial extremadamente bajo”.

“Hacia adelante, será fundamental que el Banco Central continúe y profundice esta dinámica, para que el riesgo país comprima aún más y se logre el ansiado rollover de la deuda en dólares, necesario para realmente mejorar el balance del BCRA y darle la sustentabilidad al programa económico, reduciendo eventuales tensiones cambiarias», definieron.

Por su parte, los analistas de PPI sostuvieron que “el foco del mercado seguirá puesto en la capacidad del BCRA para sostener este ritmo de acumulación”. Asimismo, destacaron que el ritmo comprador “es una señal muy positiva y explica por qué muchos inversores que estaban en modo wait and see pasaron a ’pagar’ Globales, llevando el riesgo país a mínimos».

“Las condiciones para que esta dinámica continúe parecen favorables: el agro mantiene un ritmo de liquidación de USD 85 millones diarios en enero y las emisiones corporativas seguirían aportando un flujo de oferta, con USD 2.800 millones ya liquidados y otros USD 3.600 millones aún por ingresar (al 16/01) según la última presentación del BCRA”, acotaron.

Para la consultora LCG, el atesoramiento de moneda extranjera en las arcas del Central “es una señal contundente de solvencia, muy especialmente si proviene de un saldo comercial externo positivo. Aún si proviniera de entrada de capitales, es una buena señal que el Banco Central elija comprar esos dólares y evitar una apreciación adicional del tipo de cambio, como coqueteó en buena parte del 2025″.

En tal sentido, un reporte de Cohen destacó que el contexto actual acerca la vuelta del Tesoro a los mercados internacionales de deuda. “Detrás de estos resultados está el sólido ritmo de compra de divisas que está realizando el BCRA, aprovechando la mayor oferta de dólares que llegan del agro y de la emisión de deuda de las empresas, en un contexto en el que la demanda estaría siendo contenida por tasas de interés en pesos que le ganan a la inflación. Esto, sumado al repunte del oro, permitió que subieran las reservas internacionales, aunque queda un largo camino por recorrer dado que el stock de reservas netas sigue siendo muy negativo», sumó.

Más allá de la compresión del riesgo país, un análisis de Fundación Capital detalló que el stock de reservas “aún resulta muy bajo no sólo respecto de la meta acordada con el FMI, sino también respecto de la comparativa con otros países de la región (las reservas brutas resultan en términos del PBI la mitad que muchos de nuestros pares latinoamericanos)”.

“Esto limita la reducción del riesgo país, el cual aún se sostiene por encima de los 500 puntos, barrera que cuesta quebrar. En efecto, los últimos años, muestran que a nuestro país le ha costado contar con un índice por debajo de ese registro”, apuntó el informe del centro de estudios dirigido por Martín Redrado.

Al mismo tiempo, remarcó que será relevante el monitoreo permanente de cómo evolucionan en febrero las compras de divisas, ya sin la mayor demanda estacional de pesos y todavía sin los dólares de la cosecha gruesa. A modo de cierre, sostuvieron que el ingreso de divisas financieras provenientes del exterior podrían seguir jugando un rol relevante.

ECONOMIA

Se alinean los planetas para Caputo: más reservas, menos riesgo país y un inminente salto al mercado

El Banco Central superó ayer la marca de u$s1.000 millones adquiridos en el mercado en lo que va de enero. Un objetivo impensado para el primer mes de 2026, dada la estacionalidad en el mercado cambiario, y que generó optimismo entre los financistas.

De hecho, este lunes, el índice de riesgo país retrocedió otro peldaño y se estableció en 514 puntos. Marcó un descenso del 10% en estas primeras semanas del año.

Ayer, fue la decimosexta jornada consecutiva de compra de dólares, y el BCRA embolsó u$s39 millones, equivalente al 11% del total operado en el mercado cambiario.

El Banco Central compra reservas en enero: ¿cerca de salir al mercado?

El Gobierno, contra las expectativas del mercado, tomó la decisión de salir a comprar reservas durante enero, con el objetivo de bajar el riesgo país.

El pago de deuda de comienzos de este mes, justamente, le demostró a Luis Caputo que el refinanciamiento de los pasivos en dólares sería complicado sin darle la señal al mercado de que un Banco Central robustecido.

Para cumplir con el pago, el Tesoro se vio obligado a tomar deuda más cara y consiguió a último momento, y trabajosamente, un «repo» por u$s3.000 millones con un club de bancos.

Cae el riesgo país

Ahora, con la mira en los próximos vencimientos, en especial el que opera en el mes de julio, el objetivo está puesto en que el riesgo país baje lo suficiente para salir al mercado de crédito voluntario a refinanciar esos pasivos.

«Riesgo país cerca de 500 puntos. Argentina entra en zona de emisión en los mercados internacionales (el mercado local tiene liquidez para acompañar a Wall Street). Se abre una ventana para emitir en la parte larga de la curva y recomprar AL29/30 y GD29/30 (atentos a lo que está haciendo Ecuador con una operación similar)», posteó el economista Federico Domínguez.

El economista Domínguez avanza con su postura: «Es preferible pagar un poco más de tasa y despejar la curva corta de vencimientos (siempre puede incorporarse algún sweetener (endulzante) para bajar un poco más la tasa). El costo promedio de la deuda argentina es bajo, y los beneficios de despejar la curva corta en términos de acumulación de reservas, demanda de dinero, expansión del crédito y crecimiento económico serían significativos», resumió en su propuesta.

El apoyo de un gran banco de Wall Street

Para los analistas, el Gobierno logró equilibrar el mercado tras las elecciones de octubre, luego de meses convulsionados.

Y que esta fortaleza política, en definitiva, fue la base sobre la que se apoya la actual estabilidad cambiaria, que el Gobierno reforzó en las últimas semanas auspiciando una suba de las tasas de interés.

«Argentina no enfrenta grandes desequilibrios externos, y nuestros economistas pronostican un déficit de cuenta corriente manejable en base caja del 1,2% del PIB para 2026″, apuntó el JP Morgan.

«La oferta potencial de dólares derivada de la emisión corporativa y una buena cosecha pueden ser factores favorables para la moneda (el peso). En general, esto parece una situación favorable para capturar el carry en los próximos meses», concluyeron.

Además, dijeron que el tipo de cambio real viene mostrando una corrección al alza de aproximadamente un 20% desde sus mínimos de abril, y que redundó en una mejora de la balanza comercial y de servicios.

Lluvia de dólares para Luis Caputo

Lo más interesante de este proceso es que dio inicio antes de la llegada de la época típica en la oferta de divisas, que suele arrancar a mediados o fines de marzo de cada año.

Por delante, el Gobierno tendrá a disposición la liquidación de la cosecha gruesa, que dejaría un volumen importante de divisas.

La próxima cosecha será récord en volumen: se aguarda una producción cercana a los 152 millones de toneladas, un 10% adicional a la cosecha versión 2025.

Sin embargo, las divisas no crecerán en ese mismo volumen dada la contracción de los precios internacionales de las materias primas. Y no solamente esa cuestión.

«Se debe a una combinación de menores precios esperados y a que no se repetirían factores excepcionales que hubo en 2025. Algo similar ocurriría con la oferta energética, afectada por el retroceso de los precios», resumió el último reporte de la consultora Eco Go.

Los millones que pueden llegar por exportaciones

«Tras finalizar con ventas agrícolas por u$s31.084 millones en 2025 y crecer 6,5 % anual, el valor exportable de la cosecha 2025/26 retrocedería 10,6% hasta los u$s27.804 millones en 2026″, estipuló Eco Go.

En relación a las cantidades de esta próxima cosecha, el volumen de envíos de granos tendría cambios (+0,4%) respecto de 2025, cuando alcanzó a 95,7 millones de toneladas, a pesar de la mayor oferta disponible.

«Si bien los cereales incrementarían su oferta exportable en 13%, esto se compensa con una merma de las cantidades exportadas de productos oleaginosos, producto de una menor cosecha y la normalización de las exportaciones de porotos de soja», destacó Marina dal Poggetto, directora de la consultora.

iprofesional, diario, noticias, periodismo, argentina, buenos aires, economía, finanzas,

impuestos, legales, negocios, tecnología, comex, management, marketing, empleos, autos, vinos, life and style,

campus, real estate, newspaper, news, breaking, argentine, politics, economy, finance, taxation, legal, business,

technology, ads, media,reservas,banco central,riesgo pais,exportaciones

ECONOMIA

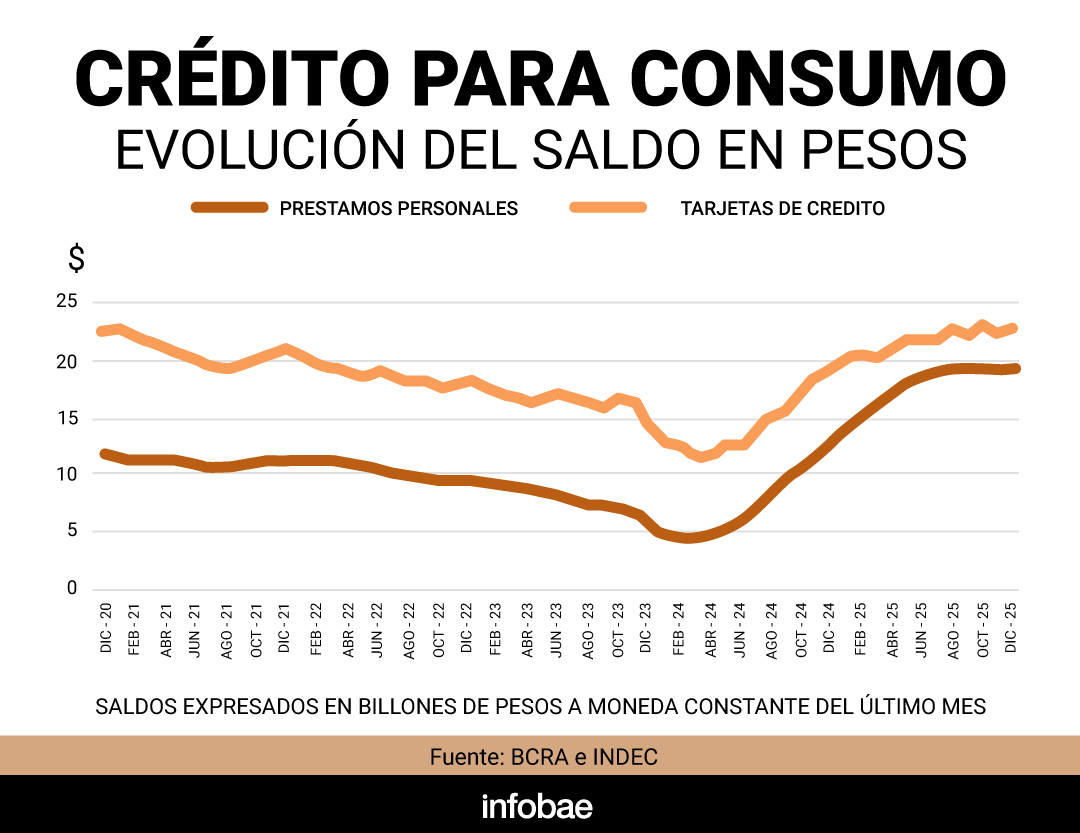

El crédito para el consumo se estancó a fines de 2025 por la morosidad y la caída del poder adquisitivo

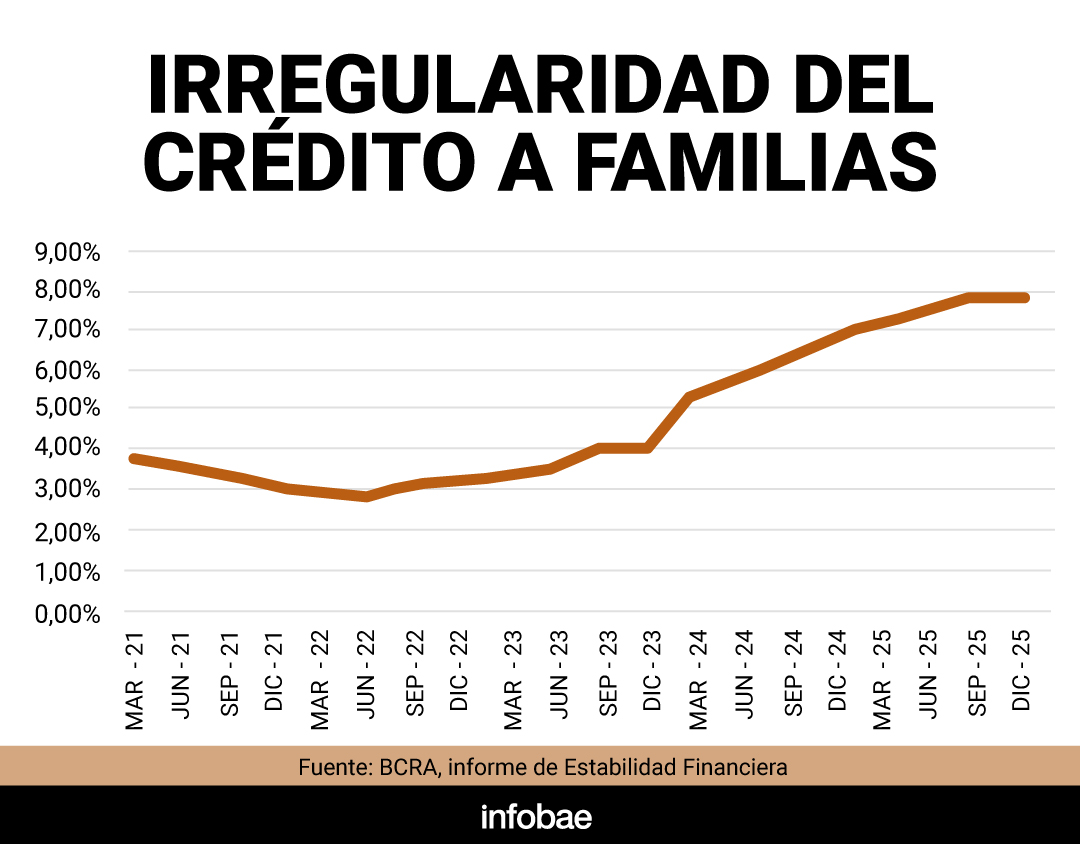

El sector del crédito para consumo en Argentina mostró una interrupción del ciclo expansivo en el último trimestre de 2025, luego de un período de crecimiento que comenzó a mediados de 2024. El crecimiento de la morosidad y la pérdida de poder adquisitivo de los ingresos trajeron un estancamiento de los préstamos hacia el final del año pasado, un escenario que podría extenderse en este año.

“La tendencia expansiva se ha detenido, exhibiendo señales de agotamiento que sugieren un escenario de mayor cautela para el 2026”, señaló un informe de Bastien Consultores, que caracteriza al último mes de 2025 como “un punto de inflexión”. En diciembre las tarjetas de crédito tuvieron un crecimiento marginal del 1.5% y se registró una caída real del -1.0% en préstamos personales.

La desaceleración sorprendió por su intensidad en diciembre, un mes habitualmente caracterizado por una mayor demanda crediticia vinculada al consumo estacional. Ambas líneas crediticias se conectan entre sí: ante la suba de la irregularidad, en los bancos impulsan la colocación de préstamos personales para cancelar deudas con tarjetas, cuyas tasas son más elevadas.

El informe identificó que la combinación de mayor morosidad de las familias y la debilidad de los ingresos reales incidió directamente en el cambio de tendencia. Los indicadores de cartera irregular alcanzaron niveles no vistos desde 2010: la morosidad en préstamos personales llegó al 9,9%, mientras que en tarjetas de crédito trepó al 7,7%. “La elevada morosidad actúa como freno natural: con préstamos personales en 9,9% de irregularidad y tarjetas en 7,7%, una proporción significativa de hogares ya no puede cumplir con sus obligaciones existentes, inhibiendo su capacidad para asumir nuevas deudas”, señaló el informe.

“A esto se agrega que los ingresos de las familias, si bien mejoraron respecto a los niveles de diciembre de 2023, no acompañaron el fuerte crecimiento que experimentaron los préstamos durante la fase de recuperación, generando un desbalance entre el stock de deuda acumulado y la capacidad de repago”, añadió.

La cautela del sistema financiero en la oferta de crédito también respondió a los cambios regulatorios instrumentados por el Banco Central de la República Argentina (BCRA) durante el segundo semestre, apuntó el informe. El aumento de los encajes no remunerados y las sanciones más estrictas por incumplimiento de efectivo mínimo elevaron el costo del fondeo bancario, lo que llevó a las entidades a restringir la originación de nuevos préstamos.

Por el lado de la demanda, el informe ejemplificó la lenta recuperación de los ingresos familiares con un dato clave: los salarios del sector privado registrado se ubicaron un 20% por debajo del promedio de 2017, lo que limitó la capacidad de endeudamiento. Incluso con cierta mejora respecto a diciembre de 2023, los niveles de ingreso resultaron insuficientes frente al mayor stock de deuda acumulado en la recuperación.

No obstante esos factores, la desaceleración del crédito se dio tras una etapa de fuerte expansión. Entre marzo de 2024 y octubre de 2025, el saldo de tarjetas de crédito prácticamente se duplicó, mientras que los préstamos personales se cuadruplicaron en términos reales. Esta recuperación, según Bastien Consultores, “refleja una fuerte apuesta de las entidades por recomponer carteras tras años de contracción”. Sin embargo, el auge perdió fuerza hacia el cierre del año, evidenciando el agotamiento del efecto rebote y el surgimiento de nuevas restricciones.

El informe cuantificó que el saldo de tarjetas pasó de $18,30 billones a $21,69 billones en 2025, un aumento del 18,7%, mientras que los préstamos personales escalaron de $12,63 billones a $18,91 billones, es decir, un alza del 49,1%. En dólares, los saldos de tarjetas de crédito subieron desde USD 90 millones en enero de 2021 a USD 565 millones en diciembre de 2025, con un pico de USD 680 millones en febrero de ese año. La estabilización posterior, en torno a los USD 550-640 millones, mostró el cambio de etapa en la dinámica crediticia.

El ratio crédito/PBI cerró 2025 en el 13,6%, muy por encima de los niveles de los últimos años y también lejos de la promedio regional del 44%, lo que, según Bastien Consultores, deja margen estructural para una mayor expansión en el futuro, aunque persisten las restricciones de corto plazo. El informe precisó: “La principal limitante para un crecimiento genuino del crédito al consumo sigue siendo el poder adquisitivo”.

El freno del ciclo expansivo tuvo impacto tanto en la oferta como en la demanda. Los bancos, enfrentados a una peor calidad de cartera y mayores exigencias regulatorias, endurecieron las condiciones. Al mismo tiempo, muchas familias, ya afectadas por la suba de la morosidad, vieron restringido el acceso a nuevos créditos.

“El crédito al consumo enfrenta un 2026 con condiciones macroeconómicas más favorables que en años anteriores, pero con una base de ingresos que aún no acompaña. Todo parece indicar que la velocidad de la recuperación dependerá menos de la disponibilidad de financiamiento y más de la capacidad de los hogares para tomarlo sin comprometer su situación financiera», concluyó el informe

A pesar del crecimiento real de los saldos, la sostenibilidad del proceso quedó en duda. El propio informe advirtió: “La ‘fase de rebote’ parece haber encontrado su límite estructural debido a dos factores críticos: el riesgo de cartera y la restricción de ingresos”. La liquidez bancaria mejoró hacia el inicio de 2026, pero la normalización de la morosidad y una mejora genuina en el ingreso real aparecen como condiciones indispensables para una nueva expansión.

El análisis de Bastien Consultores muestra que la expansión del crédito para consumo en 2025 fue uno de los datos positivos del año, aunque condicionado por el aumento de la irregularidad y la falta de recuperación de los ingresos reales. El informe resaltó que “la sostenibilidad del desarrollo futuro dependerá de la recuperación del ingreso real, la evolución de las tasas de interés, y la capacidad de las entidades financieras para equilibrar crecimiento con estándares prudenciales”.

Corporate Events,South America / Central America

Sesiones extraordinarias: se oficializó el tratamiento de la Ley Penal Juvenil y amplió el temario

La madre del español Pablo Longoria, presidente del Olympique de Marsella, clave en el fichaje de Mason Greenwood

Clima en AMBA, en vivo: alerta por calor en aumento y avance de tormentas hoy, martes 27 de enero

Post-Maduro, pressure builds on Mexico over Cuba’s new oil lifeline

Cuál es el factor clave que explica por qué el riesgo país quedó cerca de perforar los 500 puntos

El pedido que realizó Facundo Arana en medio de su separación de María Susini

Carlos Pagni habló sobre las preocupaciones de Cristina Kirchner: “Tiene miedo porque sabe que se viene algo malo”

Mientras Quilmes arde, Mayra Mendoza viaja a Bogotá para defender a Cristina Kirchner

Juan Grabois contó que le pidieron plata para ir a un programa de C5N

El terrible accidente de Marcela Tauro en Intrusos que causó preocupación: “No puedo caminar ni…”

POLITICA3 días ago

POLITICA3 días agoMientras Quilmes arde, Mayra Mendoza viaja a Bogotá para defender a Cristina Kirchner

- POLITICA2 días ago

Juan Grabois contó que le pidieron plata para ir a un programa de C5N

- POLITICA3 días ago

La apuesta del Gobierno por la “Argentina Week” en Nueva York: los funcionarios y líderes de sectores estratégicos que asistirán