ECONOMIA

El secreto de Miami: cómo ser dueño de un shopping o un hotel con menos de 100 dólares

El sueño de la propiedad en Miami siempre pareció reservado para millonarios con cuentas offshore. Sin embargo, el mercado financiero ha democratizado el acceso al ladrillo estadounidense de una forma sorprendente. Ya no hace falta viajar ni firmar escrituras costosas para obtener rentas en dólares. Hoy, desde tu casa en Argentina, podés comprar una «parte» de esos inmuebles.

La herramienta clave se llama REIT (Real Estate Investment Trust), que funciona de manera similar a comprar una acción. Estas empresas son dueñas de los shoppings, hoteles y oficinas más emblemáticos del mundo. Al comprar su papel, te convertís automáticamente en socio de su negocio inmobiliario. Y lo mejor de todo es que podés hacerlo con pesos argentinos.

Esta inversión permite sortear las barreras de entrada tradicionales del sector inmobiliario. Olvidate de reunir cientos de miles de dólares para comprar un departamento en pozo. Aquí, con el equivalente a una cena para dos, ya estás dentro del mercado. La liquidez es inmediata, a diferencia de vender una casa física que puede tardar meses.

El vehículo para operar estos activos desde Argentina son los Cedears. Estos certificados representan acciones de empresas extranjeras que cotizan en la Bolsa de Comercio de Buenos Aires. Permiten invertir en pesos, pero el activo subyacente está dolarizado al tipo de cambio «Contado con Liquidación». Así, tu inversión queda protegida de la devaluación local.

El gigante de los centros comerciales

Si alguna vez viajaste a Miami, seguramente visitaste el Sawgrass Mills o el Dadeland Mall para hacer compras. El dueño de esos gigantescos centros comerciales es una empresa llamada Simon Property Group (SPG). Esta compañía es el mayor fideicomiso de inversión inmobiliaria de comercio minorista de Estados Unidos. Al comprar su Cedear, estás comprando una fracción de esos metros cuadrados.

La empresa no solo cobra alquileres a las marcas de lujo que ocupan sus locales. También gestiona toda la infraestructura y los servicios que hacen funcionar a estos monstruos del consumo. Su modelo de negocio es robusto porque posee propiedades «Trofeo», ubicaciones premium que difícilmente pierdan valor. Es la forma más directa de apostar al consumo americano.

A diferencia de un local a la calle en Buenos Aires, aquí el riesgo se diversifica entre miles de inquilinos. Si una marca cierra, hay cientos de otras pagando su renta puntualmente. Esto genera un flujo de caja constante y predecible para la compañía. Esa estabilidad es lo que busca el inversor conservador que quiere dormir tranquilo.

Recientemente, Simon Property Group ha puesto el foco en la experiencia del cliente y la digitalización. No son simples administradores de pasillos; están creando ecosistemas de entretenimiento y compras. Wall Street valora esta capacidad de adaptación en un mundo donde el comercio electrónico pisa fuerte. Ser dueño de SPG es apostar a la supervivencia del shopping físico de alta gama.

Hotelería y turismo: la apuesta por la recuperación

El otro sector que despierta pasiones es el hotelero, especialmente en destinos turísticos globales. Aunque existen REITs específicos de hoteles, desde Argentina lo más sencillo es acceder a las grandes cadenas operadoras mediante Cedears. Empresas como Marriott International o Hilton Worldwide son los referentes indiscutibles del hospedaje de lujo. Ellas gestionan las habitaciones donde se alojan millones de viajeros cada año.

Invertir en estas compañías es una forma indirecta pero efectiva de exponerse al mercado inmobiliario turístico. Estas cadenas firman contratos a largo plazo con los dueños de los edificios o poseen activos propios estratégicos. Su negocio depende de que la gente siga viajando y ocupando camas en todo el mundo. Es una apuesta directa a la reactivación del turismo global.

La ventaja de estas acciones es que capturan la inflación de los precios de las habitaciones casi en tiempo real. Si los precios de los hoteles en Miami suben, los ingresos de la compañía aumentan proporcionalmente. Esto ofrece una cobertura natural contra la inflación en dólares, algo muy buscado por los inversores. Además, suelen tener programas de recompra de acciones que benefician al accionista.

Sin embargo, hay que entender que el sector hotelero es más volátil que el de los shoppings. Depende mucho de los ciclos económicos y de la confianza del consumidor para gastar en vacaciones. Pero en momentos de expansión económica, suelen rendir frutos muy por encima del promedio. Es el componente de «riesgo y recompensa» para tu portafolio.

La magia de los dividendos

La razón principal por la que los grandes fondos aman los REITs es el pago de dividendos. Por ley, estas empresas deben distribuir al menos el 90% de su renta imponible entre sus accionistas cada año. Esto las convierte en verdaderas máquinas de generar flujo de fondos constante. Es lo más parecido a cobrar un alquiler mensual, pero sin lidiar con inquilinos.

En Argentina, cuando tenés Cedears de estas compañías, cobrás esos dividendos en dólares directamente en tu cuenta. El monto se deposita en tu cuenta comitente, generalmente de forma trimestral. Es una excelente manera de generar un ingreso pasivo en moneda dura. Muchos inversores usan estos pagos para reinvertir y generar interés compuesto.

El rendimiento por dividendo (dividend yield) de empresas como Simon Property Group suele ser muy atractivo. Históricamente, ha superado el rendimiento de un bono del Tesoro americano en varios periodos. Esto lo hace competir directamente con la renta fija, pero con el potencial de apreciación del capital. Estás cobrando renta mientras, idealmente, tu activo sube de precio.

Es vital revisar el historial de pagos de la empresa antes de invertir dinero. Las compañías sólidas tienen un historial de décadas aumentando o manteniendo sus dividendos sin cortes. En tiempos de crisis, la capacidad de seguir pagando es lo que diferencia a un buen REIT de uno mediocre. Ese flujo de caja es tu salvavidas en mercados turbulentos.

La visión de Wall Street: qué dicen los bancos para 2026

Los grandes bancos de inversión han puesto sus ojos nuevamente en el sector inmobiliario para este ciclo. Analistas de Morgan Stanley han señalado recientemente que el «Real Estate» podría volverse positivo tras años difíciles. Argumentan que la estabilización de las tasas de interés es el viento de cola que el sector necesitaba. Ven oportunidades en activos de alta calidad que fueron castigados excesivamente por el mercado.

Por su parte, JP Morgan ha proyectado retornos interesantes para los REITs hacia 2025 y 2026. Sus informes sugieren que, con una política monetaria más laxa, el costo de la deuda para estas empresas baja. Esto mejora automáticamente sus márgenes de ganancia y su capacidad de expansión. Estiman que los rendimientos totales podrían rondar el 10% si se combinan dividendos y suba de precio.

Bank of America también ha mostrado optimismo, especialmente en conferencias recientes con directivos de Simon Property Group. Destacan la resiliencia del consumidor estadounidense y la solidez de los balances corporativos de estas firmas. Para ellos, la clave está en seleccionar empresas con poca deuda y mucho flujo de caja libre. No todo lo que brilla es oro: la selectividad es fundamental.

El consenso general en Wall Street es que el peor momento para los bienes raíces comerciales ya pasó. La corrección de precios de los últimos años ha dejado valuaciones muy atractivas para entrar ahora. Si la economía de EE.UU. logra un «aterrizaje suave», estos papeles podrían liderar la recuperación. Es una ventana de oportunidad que no suele permanecer abierta mucho tiempo.

Cómo invertir desde Argentina: paso a paso

La operatoria para comprar estos activos es sumamente sencilla y 100% legal. Primero, necesitás tener una cuenta en una Sociedad de Bolsa (ALyC) regulada por la Comisión Nacional de Valores. La apertura suele ser gratuita, digital y demora menos de 24 horas. Solo te pedirán tu DNI y una prueba de ingresos para justificar los fondos.

Una vez abierta la cuenta, debés transferir pesos desde tu cuenta bancaria. Cuando el dinero se acredite, buscás el «ticker» o código del Cedear en la plataforma. Para Simon Property Group, el código suele ser SPG, y para Marriott es MAR. Es importante verificar que haya volumen operado para asegurar la liquidez.

Al momento de comprar, podés elegir hacerlo a «precio de mercado» o fijar un precio límite. Recordá que estás comprando en pesos, pero el precio se mueve al ritmo del dólar CCL y de la acción en Wall Street. Las comisiones por compra y venta son bajas, generalmente menores al 1% del monto operado. Es mucho más barato que las comisiones inmobiliarias tradicionales.

Finalmente, una vez concretada la operación, los títulos quedan en custodia en la Caja de Valores a tu nombre. Podés mantenerlos el tiempo que quieras, cobrando los dividendos que se vayan anunciando. Para salir, simplemente vendés los Cedears y recibís pesos nuevamente al tipo de cambio del momento. Es un ciclo de inversión simple, transparente y al alcance de un clic.

Riesgos y consideraciones finales

Como toda inversión bursátil, comprar Cedears de REITs conlleva riesgos que no se pueden ignorar. El precio de las acciones fluctúa diariamente y podés ver números rojos en tu cuenta a corto plazo. No es una inversión recomendada para dinero que necesites usar la semana que viene. El horizonte de inversión ideal debe ser de mediano a largo plazo.

Otro factor de riesgo es la tasa de interés de la Reserva Federal de Estados Unidos. Si las tasas suben inesperadamente, los REITs suelen bajar de precio porque se encarece su financiamiento. Existe una correlación inversa histórica entre tasas de interés y el valor de las propiedades. Hay que estar atentos a los anuncios de política monetaria de la Fed.

También debés considerar el riesgo propio del negocio inmobiliario y comercial. Una recesión en Estados Unidos podría disminuir las ventas en los shoppings o la ocupación hotelera. Si los inquilinos no venden, pueden tener problemas para pagar sus alquileres a tiempo. Sin embargo, empresas como SPG tienen espaldas financieras para soportar estos ciclos.

Por último, el aspecto impositivo en Argentina es un tema a tener en cuenta con tu contador. Los dividendos suelen tener retenciones de impuestos en origen (EE.UU.) y tratamiento particular aquí. Pero incluso con la carga fiscal, la rentabilidad neta suele superar a otras opciones tradicionales. La clave es informarse y diversificar, no poner todos los huevos en la misma canasta.

iprofesional, diario, noticias, periodismo, argentina, buenos aires, economía, finanzas,

impuestos, legales, negocios, tecnología, comex, management, marketing, empleos, autos, vinos, life and style,

campus, real estate, newspaper, news, breaking, argentine, politics, economy, finance, taxation, legal, business,

technology, ads, media,miami,real state,inversiones,cedears

El primer ministro francés, Sébastien Lecornu, anunció este viernes la adopción definitiva por decreto de los presupuestos del Estado para 2026, que entrarán en vigor si su gobierno sobrevive a la moción de censura anunciada para el lunes.

El largo trámite presupuestario es el último episodio de la crisis política que sacude Francia desde el adelanto electoral de 2024, que dejó una Asamblea Nacional (cámara baja) sin mayorías y dividida en tres bloques: izquierda, centroderecha y ultraderecha.

Lecornu llegó al poder en septiembre y para evitar la caída de su gobierno en el Parlamento, como le ocurrió a sus dos predecesores, prometió a la oposición socialista que sometería los presupuestos al voto del Parlamento.

Su estrategia logró la adopción de la primera parte, relativa a la financiación de la Seguridad Social, pero las discusiones se estancaron en la parte sobre la financiación del Estado, por lo que acabó cerrando la puerta al debate parlamentario.

Este viernes, este hombre de confianza del presidente, Emmanuel Macron, activó el procedimiento llamado del “artículo 49.3”, que le permite la adopción de los presupuestos sin el voto del Parlamento, como ha hecho el gobierno desde 2022.

La única manera para los diputados de tumbarlos es presentar una moción de censura y adoptarla. El partido de izquierda radical La Francia Insumisa (LFI) ya presentó una, que “se examinará el lunes por la tarde”, anunció su líder parlamentaria, Mathilde Panot.

La Asamblea Nacional debatió cuatro mociones de censura desde el pasado 23 de enero, en respuesta a la activación del 49.3 por Lecornu para votos parciales de los presupuestos. Todas decayeron, al no alcanzar la mayoría necesaria.

El proyecto de presupuestos busca sanear las endeudadas cuentas públicas de la segunda economía de la UE y reducir el déficit público al 5% del PIB en 2026. Para evitar que los socialistas le censuren, el gobierno incluyó varias medidas sociales y otros reclamos.

La adopción definitiva de los presupuestos representa un balón de oxígeno para el gobierno, cuando Macron encara la recta final de su segundo mandato. La elección presidencial, a la que ya no puede optar, tendrá lugar en los primeros meses de 2027.

Bregeon hizo ese cálculo en una entrevista con Sud Radio, en la que tachó de “irresponsables ” a los miembros de la izquierdista La Francia Insumisa (LFI) y la extrema derecha de Agrupación Nacional (RN), que han presentado varias mociones de censura al proyecto de ley de presupuestos del Estado para 2026 y anuncian varias más.

Tras el rechazo de dos mociones de censura el viernes pasado a la parte de ingresos y otras tantas el martes de esta semana a la parte de gastos en la Asamblea Nacional, el proyecto de ley de presupuestos para 2026 regresa al Senado este jueves, donde se espera una rápida tramitación.

Y es que la alianza mayoritaria de centroderecha en la cámara alta del Parlamento presentó formalmente el miércoles una moción para rechazar el proyecto de ley en su segunda lectura, lo que acelera el proceso parlamentario.

Ya que allana el camino para su aprobación definitiva a principios de la próxima semana en la Asamblea Nacional, tras una lectura final, un último uso este viernes del artículo 49.3 de la Constitución, que permite la aprobación de una ley sin voto parlamentario y el debate el lunes o martes de las mociones de censura previstas.

La Comisión de Finanzas del Senado, reunida el miércoles, decidió no prolongar los debates presupuestarios, que comenzaron a principios de otoño. Por lo tanto, el largo proceso de debates presupuestarios está llegando a su fin.

(Con información de AFP)

Government / Politics

El precio del bitcoin caía este domingo a las 10 de la mañana a USD 78.350 dólares, un 37,2% por debajo de los casi USD 125.000 que había alcanzado el 6 de octubre de 2025. El entusiasmo por bitcoin y por las especies cripto en general, incluidos los memes digitales, se había iniciado en octubre de 2024, en las semanas anteriores a la elección en EEUU, a medida que se afianzaba la expectativa de una victoria electoral de Donald Trump.

El precio de las especies escaló rápidamente, a medida que el gobierno que asumió el 20 de enero se mostró favorable a las criptomonedas, designó al frente de los organismos regulares figuras amigables al sector y el Congreso sancionó la ley GENIUS, favorable en particular a las stablecoins atadas al dólar como modo de apuntalar a la vez el rol de la divisa de EEUU como moneda mundial.

La cotización de bitcoin es también la más baja desde el Liberation Day, el 2 de abril de 2025, en que Trump hizo el primer anuncio sobre “Tarifas recíprocas” e inició un frenético período de negociaciones bilaterales y tensiones comerciales.

Claro que no es solo bitcoin que se debilitó. Ethereum, la segunda moneda de mayor capitalización, que este domingo cotizaba a USD 2.398 a media mañana, había llegado a valer USD 4.831 el 22 de agosto del año pasado, lo que significa que desde entonces perdió más de la mitad de su valor.

De modo más amplio, la capitalización total de casi 19.000 especies cripto relevadas por el sitio CoinGecko era este domingo de USD 2,64 billones, un 39% menos que los USD 4,3 billones que había llegado a acumular en octubre de 2025.

A menudo el bitcoin fue señalado como una versión digital del oro, un nuevo refugio de valor en tiempos de alta volatilidad y tensión geopolítica, pero la evolución de los últimos meses desmiente esa interpretación.

Es cierto que el oro se desplomó fuertemente el viernes, cuando cayó a USD 4.800 la onza luego de haber superado brevemente los USD 5.600, pero en ese caso parece tratarse de una toma de ganancias después de un febril ascenso impulsado por las incertidumbres geopolíticas. El metal precioso llevaba un ascenso de 23% en lo que iba de 2026.

La preferencia de los inversores por el oro y la plata sí parece responder a las tensiones geopolíticas, la incertidumbre comercial y la política expansiva del gobierno de Trump, que además de aumentar los aranceles habló de anexar Groenlandia, hizo capturar y extraditar a EEUU al dictador venezolano Nicolás Maduro y mantiene una fuerte presión, incluido despliegue militar, sobre el régimen teocrático iraní.

Ese contexto erosiona la imagen de bitcoin, al punto que Pramol Dhawan, director general de Pimco, uno de los más grandes fondos de inversión de EEUU, le dijo al periódico británico Financial Times que la narrativa de la criptomoneda como oro digital “ha desaparecido” y que el declive de bitcoin demuestra que no es “una revolución monetaria”.

Otro problema es la falta de un modelo de valuación de los activos digitales. Ilan Solot, estratega de mercados globales de Marex Solutions, también consultado por el FT, dijo que el bitcoin “es un activo en busca de un modelo de valuación” pues no hay un consenso claro sobre qué factores deben orientar su precio.

En septiembre del año pasado un informe de Deutsche Bank titulado “Bitcoin vs Oro: el futuro de las Reservas de los Bancos Centrales en 2030” había señalado una supuesta correlación (ver gráfico, arriba) entre ambos activos y que en cinco años los bancos centrales del mundo aumentarían la participación del bitcoin en sus reservas internacionales en un contexto en que las principales economías del mundo avanzan en un proceso de desdolarización y se consolida la infraestructura normativa y jurídica de los activos digitales.

Según el informe del brazo de investigación del Deutsche Bank, firmado por las economistas Marion Laboure y Camilla Siazon, bitcoin y oro son “complementarios” debido a su baja correlación con otras clases de activos. Según el estudio, la volatilidad del bitcoin debería reducirse con el tiempo, en el futuro previsible el dinero fiduciario seguirá siendo el principal medio de pago y activo de reserva y los mercados financieros, por su naturaleza especulativa, siempre buscan alternativas a los activos tradicionales.

Sin embargo, según la consultora cripto Kaiko, también citada por el FT, la volatilidad arancelaria desnudó la “crisis de identidad” del bitcoin, que quedó muy identificado con la administración republicana y paga, en consecuencia, “el precio de esa asociación política”.

REUTERS/Brendan Mcdermid/File Photo

Prospectivamente, también vale tener en cuenta el punto de vista de Kevin Warsh, economista recientemente nominado por Trump para encabezar la Reserva Federal de EUU.

En un evento en la Ronald Reagan Foundation, en 2025, Warsh se mostró absolutamente contrario a la creación de un “dólar digital”, algo que consideró “antiamericano” pues significaría facilitarle a la Fed y al gobierno en general una intromisión inaceptable en la vida de la gente, algo que sí consideró funcional en regímenes como el chino, y fue más cauto sobre el bitcoin y las criptomonedas. El tiempo y la experiencia, señaló, irán diciendo lo suyo.

Business,Domestic Politics,Corporate Events,North America,Government / Politics

ECONOMIA

El superávit fiscal, los desafíos para sostenerlo en 2026 y por qué es la gran diferencia de Milei con los gobiernos anteriores

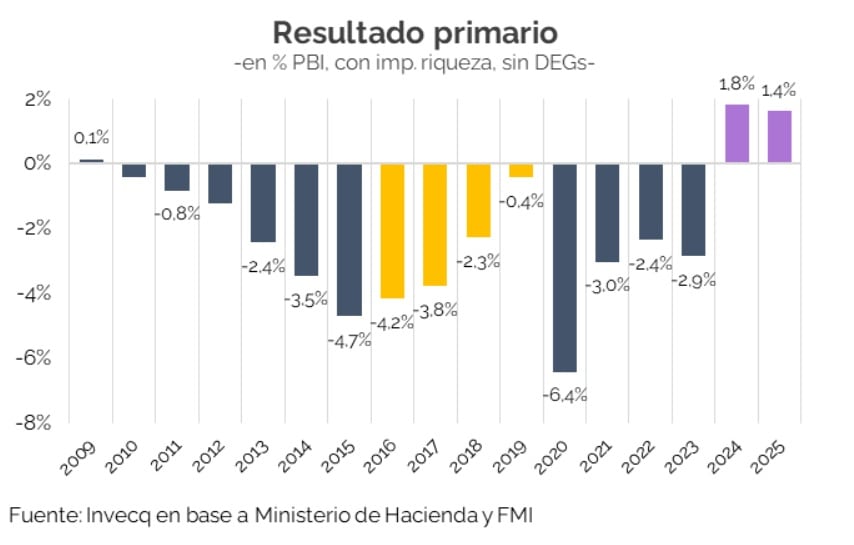

El programa económico del Gobierno mantiene en el resultado fiscal su principal ancla. A diferencia de administraciones previas, la estrategia oficial se apoya en la obtención y sostenimiento del superávit como eje central de la política macroeconómica. Según un informe de la consultora Invecq, 2025 cerró con un superávit primario de 1,4% del PBI y un superávit financiero de 0,2% del producto, en un contexto de fuerte ajuste del gasto y caída de los ingresos tributarios.

El resultado primario del año pasado se ubicó en línea con la meta acordada con el Fondo Monetario Internacional, que era de 1,3% del PBI, aunque quedó por debajo del objetivo interno que el propio Gobierno había fijado a mitad de año, de 1,6%. Aun así, el dato confirma que el equilibrio fiscal dejó de ser una promesa para convertirse en un rasgo estructural del esquema económico actual.

“El programa económico sigue teniendo en el ancla fiscal su principal sostén”, señala Invecq en su análisis. En ese marco, el superávit se presenta como el principal elemento diferenciador frente a los gobiernos anteriores, que mostraron déficits persistentes y una mayor dependencia del financiamiento monetario y del endeudamiento.

El informe advierte, sin embargo, que el resultado financiero de 2025 debe analizarse con cautela. De acuerdo con la consultora, el superávit de 0,2% del PBI está influido por el tratamiento contable de los intereses capitalizables de la deuda, que bajo el criterio de base caja se registran “por debajo de la línea”. Esto implica que el costo económico total de la deuda queda parcialmente subestimado en el resultado fiscal tradicional.

“Incorporando los intereses capitalizables —considerando solo su componente real— el resultado financiero pasa de un leve superávit a un déficit de 0,8% del PBI en 2025”, explica Invecq. Ese rojo, de todos modos, es calificado como “manejable y financiable”, y representa el doble del déficit corregido de 2024, que había sido de 0,4% del PBI.

Durante 2025, los intereses devengados totalizaron 1,2% del PBI. De ese total, apenas 0,2% correspondieron a intereses en pesos, pese a que la deuda en moneda local alcanza el 29,4% del PBI. El contraste con años anteriores es marcado: en 2020, con una deuda en pesos significativamente menor, equivalente al 19,5% del PBI, los intereses en moneda local registrados ascendieron a 1,1% del producto.

El desempeño fiscal del año pasado estuvo condicionado por una caída de los ingresos más pronunciada que la reducción del gasto. Según Invecq, los recursos totales retrocedieron 1,2% del PBI, mientras que el gasto primario se ajustó 0,8% del producto. La recaudación tributaria cayó cerca de 0,9% del PBI, en gran parte por la eliminación del impuesto PAIS, cuyo impacto sobre las cuentas nacionales fue de alrededor de 1,1% del PBI.

A esa baja se sumaron menores ingresos por Derechos de Exportación y por el impuesto a los Bienes Personales. Esas pérdidas fueron compensadas parcialmente por una mejora en las contribuciones a la seguridad social, en un contexto de recuperación gradual del empleo formal.

Del lado del gasto, el ajuste acumulado resulta significativo. La consultora estima que la caída real del gasto primario en 2025, en comparación con 2023, alcanza el 27%, con el mayor esfuerzo concentrado en 2024 y una profundización más moderada durante el último año. Dentro de ese proceso, los subsidios económicos explican una parte relevante del recorte.

“Los subsidios pasaron de representar 2,1% del PBI en 2023 a 1,0% del PBI en 2025”, detalla el informe. El gasto de capital fue otro de los rubros más afectados, con una reducción cercana al 79% real respecto de 2023, particularmente en infraestructura, vivienda y transporte. A su vez, las transferencias corrientes a las provincias cayeron alrededor de 60% real en el mismo período.

El ajuste dentro del gasto social fue heterogéneo. Las jubilaciones y pensiones contributivas registraron caídas reales cercanas al 14%, mientras que la Asignación Universal por Hijo mostró una expansión superior al 70% real, convirtiéndose, según Invecq, en la principal excepción al sesgo contractivo del gasto.

Para 2026, las proyecciones mantienen al superávit como objetivo central. La consultora estima un resultado primario en torno a 1,5% del PBI, en línea con lo previsto en el Presupuesto 2026, aunque por debajo del compromiso de 2,2% asumido con el FMI. El superávit fiscal total se ubicaría cerca de 0,1% del PBI, lo que deja un margen limitado para avanzar en una reducción significativa de la carga impositiva.

En ese contexto, Invecq advierte que las medidas tributarias asociadas a la reforma laboral, cuyo tratamiento comenzaría en febrero, implican un costo fiscal cercano a 0,8% del PBI. De ese total, 0,69% corresponde a la Nación y 0,11% a las provincias, un reparto que genera resistencias a nivel subnacional y condiciona la viabilidad del paquete completo.

A este factor se suma la reducción de los derechos de exportación anunciada en septiembre de 2025, con un costo adicional estimado en 0,1% del PBI para el Estado nacional. “La implementación plena de estas medidas requeriría un nuevo ajuste del gasto cercano a 0,8% del PBI para preservar el superávit financiero”, señala el informe, incluso considerando el ahorro acotado derivado de la segmentación de subsidios energéticos, calculado en torno a 0,15% del producto.

La alternativa sería una recuperación de la recaudación vía crecimiento económico. No obstante, Invecq considera que ese escenario resulta poco consistente con sus proyecciones actuales, que prevén una expansión anual de entre 2% y 2,5%. Además, el eventual regreso de la Argentina a los mercados de deuda en dólares podría implicar mayores pagos de intereses en moneda extranjera, lo que volvería más exigente la meta de sostener el equilibrio fiscal.

En síntesis, el informe concluye que el superávit fiscal constituye hoy la principal diferencia del gobierno de Javier Milei respecto de las gestiones anteriores. Al mismo tiempo, advierte que su sostenimiento depende de un margen fiscal acotado, de decisiones de política económica que aún están en discusión y de un contexto macroeconómico que seguirá condicionando la evolución de las cuentas públicas.

Corporate Events,South America / Central America

Misión cumplida en Colombia: Inter Miami se estrena en la pretemporada con un agónico gol en propia puerta

Francia se encamina a la adopción definitiva de su presupuesto

Soledad Pastorutti celebró sus 30 años en Cosquín con un show épico: su impactante entrada y una despedida bajo la lluvia

Corrupción en la AFA: otro helicóptero hizo al menos 34 vuelos a la mansión de Pilar

15 frases de Úbeda tras el triunfo de Boca ante Newell’s: el debut de Ascacibar y Romero, cuándo volverá Cavani y los juveniles

El régimen iraní identificó a casi 3.000 muertos por la represión mientras la ONU estima que la cifra llegaría a cerca de 20.000

La escandalosa prohibición de María Susini: por qué no quiere que Facundo Arana se acerque a sus hijos

A qué hora puede llover hoy en CABA, según el Servicio Meteorológico Nacional

Julieta Díaz contó por qué no funcionó su noviazgo con Luciano Castro en medio de la separación con Griselda Siciliani

Maximo Kirchner propuso que Axel Kicillof presida el PJ Bonaerense

CLIMA NOTICIAS3 días ago

CLIMA NOTICIAS3 días agoA qué hora puede llover hoy en CABA, según el Servicio Meteorológico Nacional

- CHIMENTOS2 días ago

Julieta Díaz contó por qué no funcionó su noviazgo con Luciano Castro en medio de la separación con Griselda Siciliani

- POLITICA2 días ago

El New York Times asegura que la Argentina podría firmar un acuerdo con EE.UU. para recibir deportados