ECONOMIA

Las ventas de autos 0 km de enero no alcanzaron el objetivo del sector y quedaron un 5% abajo de 2025

Tal como se vislumbraba desde mitad de mes, las ventas de autos 0 km de enero no alcanzaron a superar las 70.000 unidades como el sector automotor había proyectado un mes atrás, pero igualmente sirvieron para empezar fuerte 2026, posicionándose como el segundo mejor primer mes en los últimos siete años. La única referencia mejor es enero de 2025, coincidentemente el mes con el que se hace la comparación interanual directa, en el que se patentaron 69.521 unidades.

Según el informe elaborado este viernes por el Sistema de Información Online del Mercado Automotor de Argentina (SIOMAA), enero tuvo 66.080 patentamientos totales entre todas las categorías, automóviles particulares y vehículos comerciales livianos y pesados, lo que representa una suba del 174,4% respecto a diciembre de 2025, pero una caída del 4,9% en relación con el mismo período del año anterior.

La retracción de ventas se dio en las últimas dos semanas del mes, incluso a pesar de una mayor oferta de financiación de las propias automotrices, que en algunos casos llegaron a ofrecer hasta el 50% del valor de los vehículos con tasa 0% a tres años. En general se entiende que hay una combinación de dólar a la baja, que siempre impacta en menores ventas, y una expectativa por retracción de precios ante la oferta de más autos importados.

Entre los fabricantes, Volkswagen volvió a quedar como la marca que más autos vendió alcanzando las 9.785 unidades entre todos sus modelos. Este primer lugar de la marca alemana ya se había dado en diciembre pasado, pero también en enero de 2025, cuando se patentaron 11.537 automóviles. La caída de ventas de la marca que mejor performance tuvo fue entonces del 15,6% interanual.

Fiat sorprendió a todos al quedar en el segundo puesto en el primer mes del año con 8.451 unidades patentadas, por delante del referente de la industria, Toyota, que a causa del todavía ralentizado flujo de unidades desde Brasil (reiniciaron la producción este mes), cayó al tercer lugar con 7.509 ventas. Las cinco automotrices que más vehículos entregaron este mes se completaron con Ford con 6.775 y Peugeot que alcanzó las 5.282 unidades.

En el detalle de los modelos más vendidos, la pick-up Toyota Hilux compensó la balanza de la marca y se mantuvo en el primer lugar al vender 3.403 unidades, ganándole al Fiat Cronos por muy poca diferencia, ya que el sedán de Stellantis alcanzó los 3.215 patentamientos. En cambio, fue sorprendente que el Ford Territory no pudiera mantener el tercer puesto que ocupó durante casi todo el mes, ya que a último momento fue superado por el Peugeot 208 por escaso margen. El compacto argentino llegó a las 2.887 unidades y el SUV fabricado en China terminó enero con 2.864 patentamientos.

Los diez modelos más vendidos en el primer mes del año se completaron con la pick-up Ford Ranger en quinto puesto con 2.482 vehículos, seguida por el Volkswagen Tera con 2.187, la pick-up VW Amarok con 2.145, el Chevrolet Tracker con 1.905, el Peugeot 2008 y sus 1.795 y en décimo lugar el Volkswagen Polo con 1.681 unidades.

“Con un día hábil menos, el año se inicia prácticamente con el mismo nivel de actividad del año anterior, y eso es una buena noticia ya que se trata de los mejores eneros de los últimos 8 años. Proyectamos un año que irá de menor a mayor y que finalizará con un crecimiento superior al 5%, cercano a las 640.000 unidades”, dijo con cautela Sebastián Beato, presidente de la Asociación de Concesionarios de Automotores (ACARA) en el comunicado adjunto al resumen de ventas del mes.

“Será clave el rol que siga jugando la financiación, con tasas que tienden a seguir bajando, así como también la continuidad de una economía estabilizada y un estado que haga su aporte para estimular la actividad, acompañando este buen momento con medidas fiscales que reduzcan la carga impositiva”, finalizó el ejecutivo.

ECONOMIA

El sector textil y una crisis sin precedentes: el impacto de la apertura en la venta de ropa y qué pasará con el empleo

El sector textil y de la indumentaria enfrenta una crisis sin precedentes que pone en jaque a la producción y el empleo, obligando a las empresas a analizar estrategias para evitar la quiebra, en un contexto marcado por el bajo consumo y la desregulación del comercio exterior.

Según la consultora PxQ, de Emmanuel Álvarez Agis, “la apertura importadora presenta efectos adversos sobre la actividad de determinados sectores industriales. A diferencia de otros regímenes económicos en los que el incremento de las importaciones estuvo acompañado por una expansión de la actividad, el proceso actual no se tradujo en una mejora del desempeño de la actividad fabril. Por el contrario, coincidió con una contracción de la producción local”.

Este desacople impacta fuertemente en aquellos que exhiben una menor competitividad relativa.

En el complejo de prendas de vestir, cuero y calzado las importaciones alcanzaron el nivel más elevado desde 2016. Por el contrario, la actividad promedió el valor más bajo de toda la serie histórica -excluyendo los años afectados por la pandemia-, con una retracción de 3,5% entre enero y octubre de 2025.

Dentro de este panorama, las empresas buscan formas de reconvertirse para sobrevivir, pero predomina el pesimismo.

A diferencia de otros regímenes económicos en los que el incremento de las importaciones estuvo acompañado por una expansión de la actividad, el proceso actual no se tradujo en una mejora del desempeño de la actividad fabril (PxQ)

Voceros del sector reconocen que la situación del mercado interno es muy compleja: incluso en las marcas más económicas, las ventas muestran un fuerte deterioro. Ejemplificaron con el caso de Le Utthe, que ofrece valores “insólitos” y aun así está en un proceso de reorganización y achicamiento significativo y llamativo.

Ni siquiera los circuitos de alta informalidad logran sostenerse. En la calle Avellaneda, en CABA, tradicionalmente asociada a precios bajos; la actividad disminuyó y se ven más locales en venta o alquiler.

En los shoppings las firmas registran facturaciones inferiores a las del año previo en términos nominales, sin considerar el ajuste por inflación. “Estamos en la etapa de ver cómo nos salvamos“.

La coyuntura, aseguran las fuentes, está dominada por una lógica de supervivencia. Muchos empresarios priorizan mantener el flujo de caja antes que la rentabilidad, con descuentos agresivos -de hasta 50%- y promociones como 2×1 para atraer clientes.

“La necesidad de generar ingresos inmediatos lleva a vender prácticamente a cualquier precio, a fin de evitar depender solamente del financiamiento bancario, que es como una firma a la convocatoria de acreedores”, advierten.

Muchos empresarios priorizan sostener el flujo de caja antes que la rentabilidad, con descuentos agresivos

Algunas compañías, como María Cher, deciden segmentar su negocio: una parte enfocada en prendas con mayor diferenciación y exclusividad, y otra en indumentaria más accesible, proveniente en gran medida de Asia.

Desde otra reconocida marca de ropa para niños contaron que se están abocando más a la importación que a la fabricación nacional.

Priscila Makari, directora ejecutiva de la Fundación Pro Tejer, dijo a Infobae que la industria textil opera con una capacidad instalada inferior al 30% y rentabilidad negativa, lo que obliga a liquidar stock para afrontar los costos fijos.

Las empresas ya redujeron horas extras, turnos, y han recurrido a suspensiones y despidos. “No se vende ni producción nacional ni importada; quienes intentaron un mix enfrentan igualmente dificultades”, manifestó la economista.

Ante las ventas insuficientes, agregó Makari, las compañías achican su estructura para mantenerse a flote, provocando un efecto dominó que golpea a proveedores de hilo, algodón y tintorerías.

Cambiar la estrategia de producción es imposible cuando el problema central es que no hay demanda de ropa, independientemente de la importación de telas (Makari)

“Cambiar la estrategia de producción es imposible cuando el problema central es que no hay demanda de ropa, independientemente de la importación de telas”, resaltó.

Pero la competencia de los productos del exterior acentúa la crisis. Makari estima que cerraron más de 500 empresas entre diciembre de 2023 y octubre de 2025. El impacto es especialmente fuerte en las grandes fábricas del norte del país y sus localidades aledañas, como las plantas en La Rioja, donde el empleo textil representa el 40% del trabajo industrial de la provincia.

Este escenario se diferencia de los procesos de ajustes internos aplicados durante 2024 en otros rubros, donde la cirugía de costos, la migración hacia la importación y menores márgenes de ganancias permitían a las empresas adaptarse.

Según un informe de la consultora Analytica, de Ricardo Delgado, en 2025 las importaciones de indumentaria acumularon un aumento interanual del 97,3% -unos USD 336 millones adicionales-, 121,2% en otros textiles -USD 94 millones más- y 25,2% en calzado y sus partes -USD 166 millones más respecto al año previo-.

A estas cifras se suman las compras al exterior vía courier, que no se limitan exclusivamente a la ropa pero cobran protagonismo de la mano de plataformas como Shein y Temu, con un incremento del 274,2% en 2025.

“Estos movimientos reflejan un cambio profundo en la fisonomía local del mercado de indumentaria y calzado, con un desplazamiento de la producción nacional por bienes importados. Con un marcado impacto en dos variables: precios y empleo”, observó Analytica.

Hay un desplazamiento de la producción nacional por bienes importados. Con un marcado impacto en dos variables: precios y empleo (Analytica)

En comparación con el resto de la economía, desde noviembre de 2023 los precios del sector registraron un abaratamiento relativo del 30,6% frente al promedio general de precios.

Por otra parte, entre noviembre de 2023 y octubre de 2025 se perdieron 18.333 puestos de trabajo registrados en textiles, confecciones, cuero y calzado, lo que implica una contracción del 15,1% y el menor nivel desde 2009, cuando comenzó la serie estadística.

buque,portacontenedores,comercio marítimo,transporte internacional,logística,puerto,exportaciones,importaciones,economía global,visualesia

ECONOMIA

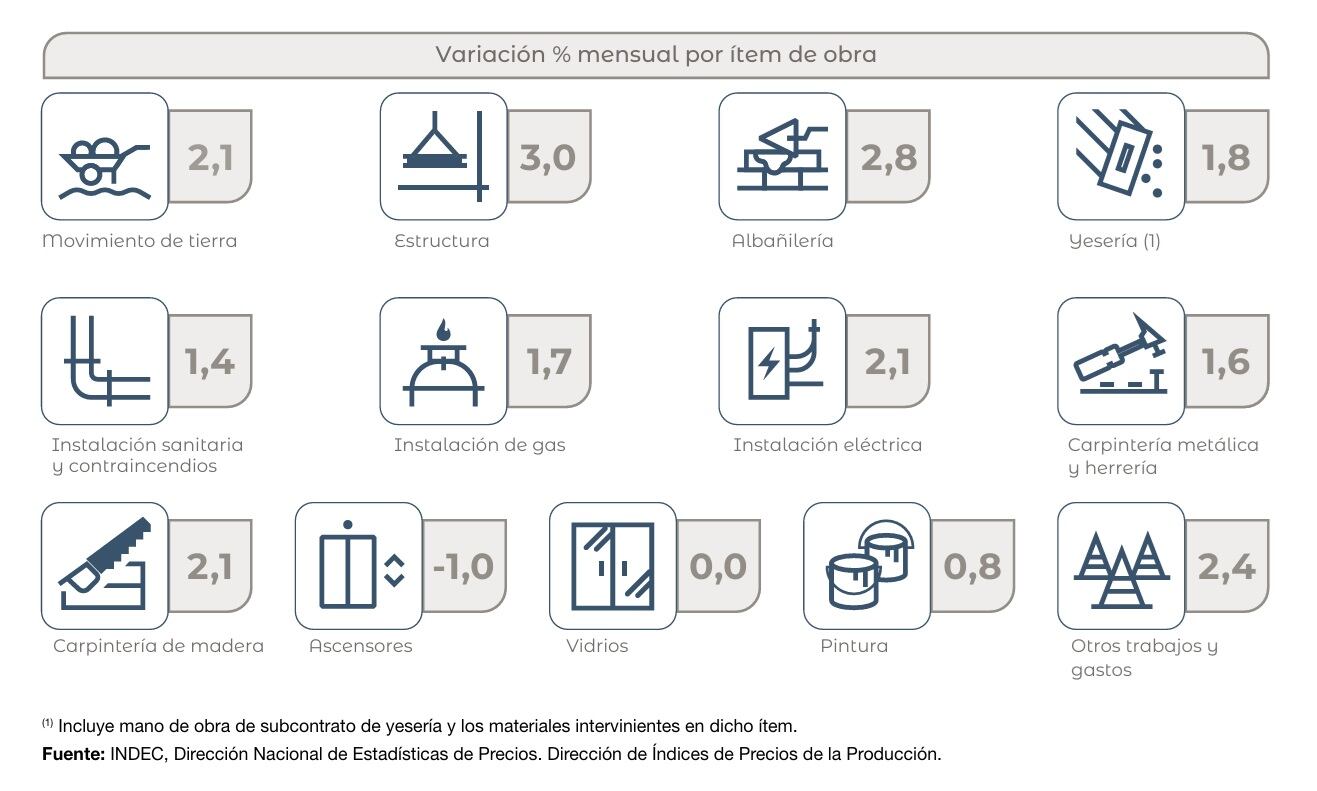

El costo de la construcción desacelera y sube a menor ritmo que el IPC: el detalle por ítem de obra

Durante el primer mes de 2026, el sector de la construcción consolidó una tendencia de desaceleración en sus costos operativos. Según los datos oficiales y los relevamientos de las cámaras empresariales, el Índice del Costo de la Construcción (ICC) registró un incremento del 2,3% en enero. Esta cifra marca una distancia relevante respecto al Índice de Precios al Consumidor (IPC), que para el mismo período se situó en el 2,9%.

La coincidencia técnica entre el Instituto Nacional de Estadística y Censos (Indec) y la Cámara Argentina de la Construcción (Camarco) sobre el nivel general de aumento (2,3%) confirma un escenario de menor presión inflacionaria para el rubro en comparación con la economía general. No obstante, el análisis pormenorizado revela matices y divergencias en el comportamiento de los insumos, la mano de obra y los distintos ítems que componen una obra civil.

El reporte de Indec señala que la suba del nivel general fue impulsada principalmente por el capítulo de Mano de obra, que presentó un alza del 3,1%. Este movimiento responde a la aplicación de los acuerdos salariales de la Uocra, homologados a mediados de enero, que impactaron tanto en el personal asalariado como en los subcontratos. En contraste, los datos del sector privado estiman que la mano de obra para un edificio tipo en la Ciudad de Buenos Aires creció un 2,8%.

En el rubro de los Materiales, se observa una de las mayores brechas. Mientras que el informe público registró una suba moderada del 1,4%, los relevamientos de las cámaras del sector ubicaron este incremento en un 2,1%. Esta diferencia técnica suele atribuirse a la ponderación de los insumos y a las metodologías de relevamiento: el INDEC mide una canasta amplia en el Gran Buenos Aires, mientras que las entidades empresariales suelen enfocarse en modelos específicos de edificios torre en CABA.

El tercer componente del índice, los Gastos generales, mostró un avance del 2,2%. Este segmento estuvo influenciado por las revisiones tarifarias en los servicios de electricidad (Edenor y Edesur), así como por actualizaciones en los valores de conexión de agua, cloacas y gas autorizadas por los entes reguladores.

Al desagregar el costo según las tareas específicas que conforman la ejecución de una obra, se detectan comportamientos dispares. Los ítems vinculados a las etapas iniciales y estructurales fueron los que más presionaron el índice hacia arriba:

El ítem de “estructura” lideró los aumentos con un 3,0%. Le siguió más abajo la albañilería, que registró una suba del 2,8%. Más atrás aparecen “otros trabajos y gastos” (aumentó un 2,4%) y los “movimientos de tierra” y “carpintería de madera”, ambos sectores marcaron un incremento del 2,1%.

En el extremo opuesto, algunos rubros mostraron estabilidad o incluso deflación mensual. El ítem de “ascensores registró una caída del 1% en enero , mientras que el rubro de vidrios no presentó variaciones. Por su parte, la pintura subió apenas un 0,8%, posicionándose muy por debajo del promedio general.

Dentro del grupo de materiales, la dispersión de precios fue notable. El mayor incremento se dio en los cables y conductores de media y baja tensión, con un salto del 4,9%. Le siguieron las piezas de carpintería y los productos de hormigón y cemento, ambos con una suba del 2,7%.

Sin embargo, otros insumos básicos mostraron una calma mayor. Según los datos del Indec, el cemento portland normal en bolsa aumentó un 3,2% , pero el acero aletado conformado en barra solo creció un 0,9%. El ladrillo cerámico hueco se mantuvo sin cambios durante el mes de enero.

En cuanto a los servicios asociados a la construcción, se destacó el costo de alquiler de equipos. El alquiler de andamios subió un 4,9% , seguido por las camionetas con un 3,8%. Otros servicios de maquinaria pesada, como la pala cargadora y la retroexcavadora, tuvieron incrementos del 2,3%.

(Imagen Ilustrativa Infobae)

El Servicio Nacional de Sanidad y Calidad Agroalimentaria (Senasa) confirmó un caso de influenza aviar de alta patogenicidad (IAAP) H5 en aves silvestres de la localidad de General Juan Madariaga, provincia de Buenos Aires, mediante su Laboratorio Oficial de Martínez que procesó las muestras.

La agencia de sanidad animal del gobierno nacional confirmó el resultado positivo luego de recibir la notificación de mortandades y síntomas compatibles con la enfermedad en las especies gaviota capucho café, cisne coscoroba y cisne de cuello negro de la Reserva Laguna La Salada Grande, en la localidad y partido de General Juan Madariaga

“Es importante resaltar que, al tratarse de aves silvestres, la detección no afecta el estatus sanitario ni las operaciones comerciales de Argentina, autodeclarada como país libre de IAAP en septiembre de 2025”, atenúa la alarma el Senasa.

Sin embargo, prosigue el comunicado, “para evitar la propagación del virus, el Senasa recomienda a todos los productores de aves comerciales reforzar sus medidas de manejo sanitario, higiene y bioseguridad, necesarias y obligatorias para reducir el riesgo de ingreso del virus a sus establecimientos, de acuerdo a la Resolución Senasa N.° 1699/2019.

En tanto, los tenedores de aves de traspatio (no comerciales) deberán “mantener a las mismas en espacios protegidos para evitar el contacto con ejemplares silvestres; utilizar ropa exclusiva de trabajo; higienizar y desinfectar periódicamente sus instalaciones; y restringir el acceso de aves silvestres a fuentes de agua y comida en gallineros familiares”.

La agencia sanitaria recuerda a todos los actores involucrados “en la producción, manejo y tenencia de aves domésticas y silvestres que es fundamental notificar rápidamente una sospecha de IAAP al Servicio Nacional, ya que la detección temprana facilita la contención del virus y evita su diseminación”.

(Infobae)

En caso de observar mortandad en aves o signos clínicos compatibles con IIAAP como sintomatología nerviosa, digestiva y/o respiratoria -concluye el comunicado- “se deberá dar aviso inmediato al Senada en su oficina más cercana, por teléfono o personalmente.

La agencia incluso brinda su línea de WhatsAPP (11 / 5700 5704) y correo electrónico (notificaciones@senasa.gob.ar) o mediante formulario disponible en la página en internet del Senasa.

En la misma, el Senasa describe a la Influenza Aviar tipo A como “una enfermedad altamente infecciosa, producida por un virus de la familia Orthomyxoviridae que afecta principalmente a las aves domésticas y silvestres. En ocasiones también pueden contraerlo las personas y otras especies animales, como equinos, porcinos y caninos.

De la gran cantidad de familias de aves, especifica, son especialmente susceptibles a la IA las gallinas, pavos, codornices, faisanes, así como también especies acuáticas, como patos, gansos, flamencos y cisnes.

Esta enfermedad se claisifica en dos categorías, según gravedad: la Influenza aviar de baja patogenicidad (IABP), que típicamente causa leves o ningún signo clínico y la Influenza aviar de alta patogenicidad (IAAP), el caso detectado en General Madariaga, “que puede causar signos clínicos graves y, potencialmente, altos índices de mortalidad: hasta un 90 o 100% de las aves de un lote”.

Estos virus tienen una gran capacidad de mutación, son altamente contagiosos y están muy distribuidos entre las aves silvestres acuáticas y limícolas. La IAAP, dice el Senasa, “puede propagarse rápidamente, causando un alto impacto en la industria avícola y el cierre de mercados externos, debido a restricciones sanitarias”.

Se trata de una enfermedad zoonótica y de importancia en la salud pública, explica, pero aclara que “la mayoría de los pocos casos registrados en personas son autolimitantes y no está comprobada la transmisión horizontal (de humano a humano).

En cuanto a las formas de transmisión del virus se menciona el comercio ilegal de aves (sin garantías sanitarias ni trazabilidad) y las migraciones de especies silvestres infectadas. Como medidas de prevención el Senasa sugiere mantener a las aves en un lugar protegido, aislado de otros animales y de las personas, evitar el contacto de las aves domésticas con aves silvestres, proteger el agua y alimentos, que atraen a aves silvestres, limpiar y desinfectar las instalaciones de las aves en forma periódica, controlar el ingreso de personas, utensilios, animales y vehículos a los espacio de encierro de las aves, lavarse las manos con agua y jabón desinfectante luego de manipularlas y mantener las medidas de manejo, higiene y bioseguridad en los establecimientos avícolas

El sector textil y una crisis sin precedentes: el impacto de la apertura en la venta de ropa y qué pasará con el empleo

¡Se reencontraron! El llanto de Mirtha Legrand en vivo por la vuelta de Jimena Monteverde: “Fue tan escandaloso todo lo que han hecho”

El Benfica gana sin Prestianni antes de viajar a Madrid

Reforma laboral: así escaló la tensión y hubo incidentes entre la policía y los manifestantes

Bianco says ‘Democrat policy is indefensible’ as GOP candidates top California governor polling

Patricia Bullrich criticó al peronismo por querer derogar la reforma laboral si llega al gobierno: “Basta de golpistas”

Ayuda Escolar Anual: a cuánto asciende, donde se tramita y quien puede cobrarla

Escándalo en MasterChef: una famosa abandonó a los gritos y acusando que está todo arreglado

Del himno peronista de Kelly Olmos al exabrupto de Agustina Propato: las perlitas del debate por la reforma laboral

Villarruel cuestionó la apertura de importaciones: «Sin industria, se pasa a depender de China»

CHIMENTOS2 días ago

CHIMENTOS2 días agoEscándalo en MasterChef: una famosa abandonó a los gritos y acusando que está todo arreglado

- POLITICA2 días ago

Del himno peronista de Kelly Olmos al exabrupto de Agustina Propato: las perlitas del debate por la reforma laboral

- ECONOMIA19 horas ago

Villarruel cuestionó la apertura de importaciones: «Sin industria, se pasa a depender de China»