ECONOMIA

Cuál será el precio del dólar durante los próximos meses: la hoja de ruta según 45 economistas

El Banco Central publicó su nuevo Relevamiento de Expectativas de Mercado (REM), la encuesta que realiza todos los meses con 45 economistas locales, en la que consulta cuáles son los pronósticos para el precio de dólar, inflación y actividad para los próximos meses. La misma refleja que persisten variables bajo tensión, en un escenario en que la autoridad compra reservas y el billete estadounidense se encuentra, por el momento, en un valor estable.

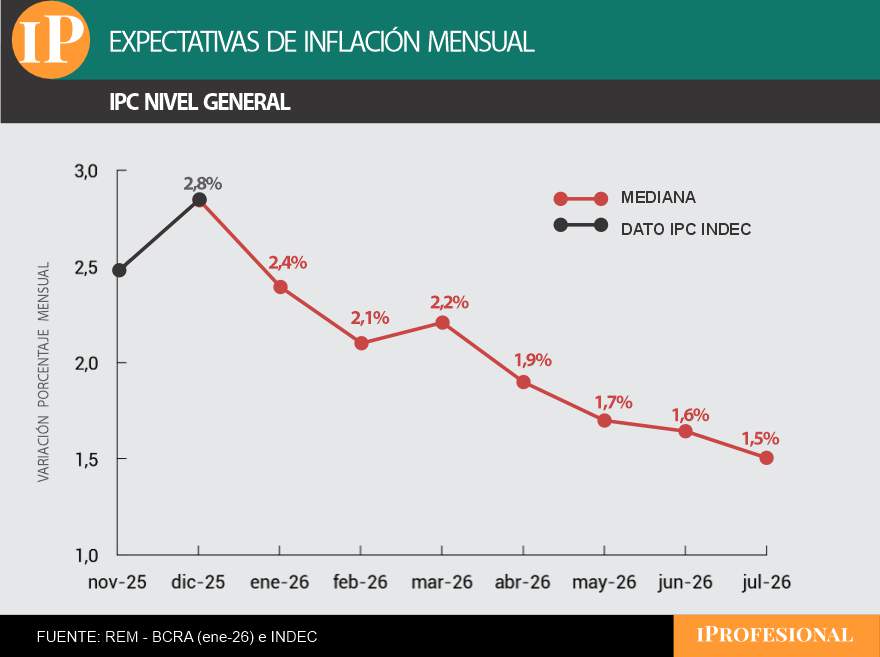

En el caso del índice de precios al consumidor (IPC), la expectativa es de una inercia más alta de lo previsto, debido a que se aguarda que sea inferior al 2% mensual recién a partir del mes de abril.

El relevamiento realizado por el BCRA además proyecta que el tipo de cambio mayorista cerrará diciembre del 2026 en $1.750, apenas 3 pesos menos respecto a lo previsto en el informe previo.

Por lo que, para todo 2026, se estipula que el billete estadounidense mayorista subiría alrededor de 21%.

La tranquilidad cambiaria actual se sustenta en el ingreso de dólares por exportaciones, las colocaciones de deuda privada y de diferentes provincias, y un riesgo país apenas por arriba de los 500 puntos básicos.

Además, desde el 5 de enero pasado, el Banco Central comenzó a comprar reservas a diario, y ya adquirió un total superior a los u$s1.400 millones, desde entonces.

En este escenario, el dólar mayorista se ubica desde hace varias jornadas en torno a los $1.450, mientras que el minorista que vende el Banco Nación al público tiene un precio apenas superior, de $1.460.

Cabe recordar que el mes pasado el precio del dólar bajó 1%, en un escenario en que las bandas de flotación, rango donde no interviene el BCRA, ajustan desde este año por medio de la inflación registrada dos meses atrás (t-2), y el techo admitido hoy es de $1.572,5.

Por lo tanto, la cotización actual se ubica 120 pesos por debajo del máximo «admitido» por las autoridades.

Y, en general, los valores previstos por el mercado, estiman que se será moderado el incremento en la cotización de tipo de cambio en los próximos meses.

Por lo pronto, en los mercados de opciones y futuros del Matba-Rofex, el dólar mayorista se opera para fin de diciembre que viene a $1.819,5. Por lo que el mercado contempla para todo el año una devaluación de 25%.

En cuanto a la inflación, los economistas que participaron en el Relevamiento de Expectativas de Mercado, publicado por el Banco Central, proyectan que en enero fue de 2,4%, y estima que en el actual febrero será de 2,1%, un nivel inferior del hasta 2,6% que esperan algunos economistas privados.

Los desafíos que afronta el Gobierno y que impactarán de manera directa en el precio del dólar, la inflación y la actividad, pasarán por los mensajes y éxitos logrados, tanto políticos como económicos.

En concreto, las miradas se sitúan en qué ocurrirá con las mediciones del INDEC de la inflación, luego de la renuncia de Marco Lavagna y la indefinición sobre la implementación del nuevo índice anunciado meses atrás.

También se dependerá de las nuevas metas que se definirán estos días con el Fondo Monetario Internacional (FMI), donde había un compromiso de adquirir u$s10.000 millones en reservas, y cómo evolucionará un riesgo país que había bajado a menos de 500 puntos básicos, pero que en los últimos días retomó un camino alcista y ahora supera nuevamente ese nivel.

Asimismo, este indicador dependerá, en parte, de la marcha y continuidad de la compra de reservas por parte del Banco Central.

Precio de dólar: nuevas proyecciones de economistas

El nuevo Relevamiento de Expectativas de Mercado, realizado por el Banco Central, indica que la mediana de las proyecciones de tipo de cambio nominal es de $1.475 promedio del corriente febrero, lo que representa una baja de $39,7 respecto a lo estimado en el REM anterior.

El precio de dólar mayorista esperado para los próximos meses.

Asimismo, para fines de marzo se espera un dólar mayorista de $1.502, en tanto que para el cierre de abril se proyecta un precio de $1.526, mientras que para el final de mayo el precio ascendería a $1.549.

Desde lo convalidado en la práctica, en los mercados de opciones y futuros del Matba-Rofex, se negoció al tipo de cambio mayorista para fin de febrero a $1.465 y para el final de marzo a $1.503,5.

En cuanto a las proyecciones para diciembre, los participantes del REM pronostican un tipo de cambio nominal de $1.750, lo que arroja una variación interanual esperada de 20,9% para todo el 2026.

Y para el Top 10 de los analistas que mejor acertaron sus pronósticos, el tipo de cambio nominal promedio esperado para diciembre es $1.752. Muy similar al valor esperado en el informe del mes pasado.

Los datos publicados fueron recopilados entre el 28 y 30 de enero pasados, en una encuesta realizada a 45 participantes, entre 33 consultoras y centros de investigación locales e internacionales y 12 entidades financieras de Argentina.

Precio del dólar y el factor «reservas»

Las nuevas estimaciones «calmas» de los economistas publicados en el REM para el precio del dólar mayorista, se sustentan en la menos presión generada por el nuevo esquema de bandas cambiarias, la compra de reservas del Banco Central y un riesgo país más bajo.

«Destacamos que, aun con las compras, el dólar no se ve presionado al alza, ayudado por la fortaleza de monedas regionales y la mayor demanda de dinero estacional de esta etapa del año. A medida que corran las semanas, esta última irá menguando, por lo que la clave para continuar comprando dólares y fortaleciendo reservas pasará por mantener un adecuado equilibrio en el mercado monetario y sostener flujos de entrada, ya sean estos financieros como comerciales», resume Juan Manuel Franco, economista jefe de Grupo SBS.

Al respecto, este analista rescata que continúan las colocaciones de bonos en dólares por parte de emisores argentinos, por lo que «creemos que ese flujo será el que permita comprar dólares al BCRA, hasta que comience la cosecha gruesa del segundo trimestre», concluye Franco.

En este sentido, Emilio Botto, jefe de Estrategia de Mills Capital Group, agrega: «Si en febrero Argentina sigue comprando reservas sin presionar el techo de la banda y, al mismo tiempo, mantiene el superávit fiscal, la dirección del riesgo país debería seguir siendo a la baja. Esa es la parte que depende de la política local. De todos modos, la mejora se explica en torno a un 70% por factores internos y un 30% por el contexto global, por lo que no depende exclusivamente de las decisiones domésticas».

En tanto, Ignacio Morales, jefe de Inversiones de Wise Capital, afirma que, para una continuidad en la compresión del riesgo país, «el Banco Central debe mantener el proceso de acumulación de reservas, y el Gobierno debe avanzar con el tratamiento de las reformas en el Congreso, ya que daría una señal política de mayor capacidad de maniobra para aprobar y/o derogar leyes en el futuro».

La inflación mensual recién sería inferior al 2% desde abril.

Inflación esperada por los economistas

Por el lado de las proyecciones de inflación publicadas por el REM para los próximos meses, las cifras publicadas por el Banco Central indican un nivel mayor al previsto en el informe previo.

Los participantes del Relevamiento de Expectativas de Mercado estimaron una inflación mensual de 2,4% para enero, lo que representa un incremento de 0,4 punto porcentual (p.p.) respecto del informe previo.

«Quienes mejor proyectaron esa variable en el pasado (Top 10) reportaron también una inflación de 2,4% mensual para enero, 0,3 punto porcentual más con relación al REM anterior», detalla el Banco Central.

Respecto del IPC Núcleo, el conjunto de participantes del REM ubicó sus estimaciones para enero en 2,4% (+0,4 p.p.) frente al informe anterior.

El Top 10 estimó una inflación núcleo también de 2,4% mensual para enero, que es 0,3 punto porcentual más que el REM publicado el mes pasado.

Así, para febrero se proyecta un índice de precios al consumidor (IPC) de 2,1%, para marzo de 2,2% y para abril de 1,9 por ciento.

En cuanto a la actividad, en el relevamiento actual, el conjunto de analistas del REM estimó que en el cuarto trimestre del año 2025 el PBI ajustado por estacionalidad habría crecido 0,1% respecto al tercer trimestre. Este dato significa 0,3 punto porcentual menos respecto a lo previsto en el informe previo.

iprofesional, diario, noticias, periodismo, argentina, buenos aires, economía, finanzas,

impuestos, legales, negocios, tecnología, comex, management, marketing, empleos, autos, vinos, life and style,

campus, real estate, newspaper, news, breaking, argentine, politics, economy, finance, taxation, legal, business,

technology, ads, media,precio dólar,cotización dólar,dólar,banco central,ahorro,divisas dólar,inversiones,tipo de cambio,inflación

ECONOMIA

Cómo invertir en el nuevo bono del Gobierno y qué tan conveniente es para ahorristas minoristas

Desde las 10 de hoy y hasta las 13, los ahorristas interesados pueden sumarse a la segunda ronda del AO27, el nuevo bono en dólares del Tesoro, mediante el sistema de adhesión, que replica las condiciones de la colocación exitosa de ayer. La suscripción se realiza a través de sociedades de Bolsa, con un tope de hasta USD 250 millones por persona. Y el resultado exitoso que tuvo el Gobierno ayer, en términos de una tasa algo más baja de lo esperado, hizo que en términos de atractivo el bono no

La licitación del martes permitió al Gobierno obtener financiamiento a una tasa inferior a la esperada, lo que representó un resultado positivo para el Tesoro por lograr endeudarse de forma más barata. Para los inversores, el escenario es distinto: los que busquen ingresar en esta segunda vuelta encuentran hoy un bono algo caro en función de la fuerte demanda registrada. Entre los puntos a favor, varios analistas destacan la liquidez limitada pero creciente, el pago mensual de intereses y la duration corta (la duration, a diferencia del rendimiento, estima el tiempo que se tarda en recuperar la inversión inicial). Entre las desventajas, aparecen la tasa algo baja en comparación con otras alternativas y la posibilidad de prorrateo ante el alto interés de esta jornada.

Felipe Núñez, asesor del ministro de Economía Luis Caputo, explicó en redes que en el caso de quienes suscriben el bono AO27 en la emisión primaria, la restricción cruzada para operar con dólares oficiales y bonos soberanos se reduce a 15 días, en vez de los 90 días habituales para el resto de los instrumentos.

El instrumento tiene una emisión total de USD 150 millones, adjudicada a una tasa nominal anual del 5,89%. Hoy, se emitirán otros USD 100 millones por la vía de la adhesión. El bono Bonar 2027, con vencimiento en octubre de 2027 y cupón del 6% anual, prevé colocaciones quincenales, con la posibilidad de ampliar hasta USD 250 millones por subasta mediante una primera ronda competitiva y una nueva no competitiva al día siguiente: la más amable para minoristas.

Dada la llegada de un nuevo instrumento de inversión, Infobae consultó a analistas para que den su opinión respecto a qué tan buena inversión es para un ahorrista minorista.

Primero, la clave es ver cómo compara con otras alternativas de inversión similares. Según los especialistas consultados, el AO27 ofrece un rendimiento superior al de los plazos fijos en dólares y a la mayoría de los fondos comunes de inversión en esa moneda. Pablo Repetto sostuvo que “al ahorrista minorista sí le conviene el AO27 bastante más que un plazo fijo en dólares, seguramente es mejor que un fondo común de inversión en dólares también”. Damian Vlassich señaló que los plazos fijos pagan entre 4% y 5% nominal anual, mientras que fondos comunes de renta en dólares pueden ofrecer una tasa interna de retorno cercana al 6%, ambos niveles por debajo del 5,89% del AO27. Sin embargo, varios analistas consideraron que el Bopreal 27D representa una alternativa más atractiva en términos de rendimiento, ya que su tasa supera el 6% y ofrece mayor liquidez, aunque con una modalidad de pago semestral y ciertas restricciones adicionales.

Félix Marenco, asesor de Cocos Gold, sostuvo: “Es un bono que vale la pena aclarar que no va a tener premio en el mercado, no estás tarde para nada. Si me baso en lo que viene siendo esta gestión, se han pagado vencimientos en contextos peores que el actual”. Marenco consideró que la deuda que vence dentro de esta gestión “es atractiva, por eso rinde menos que un bono que va más allá”. En su análisis, recomendó: “Es un bono para tener en cartera, no con demasiada exposición, pero ante la alternativa de dólares quietos es una tasa baja pero no deja de ser atractivo. Un alquiler rinde menos, un plazo fijo menos, un FCI T+0 más. Un Bopreal rinde más. Es atractivo. Desde el punto de vista de captar los depósitos a tasa cero que están en los bancos. Coloco un bono corto, bajo riesgo. Yo creo que la tasa puede seguir bajando. Es una emisión chica. En resumen, no es malo para tener en cartera, sin demasiada exposición”.

Damian Vlassich, Team Leader de Estrategias de Inversión en IOL, agregó que el AO27 “resultó atractivo por su pago mensual, tasa cupón del 6% y corto plazo, lo que incentivó una demanda superior a la esperada”. Vlassich explicó que la emisión “se realizó sobre la par, a un precio de USD 100,45 y una tasa nominal anual del 5,74%, inferior a la de instrumentos comparables como el BPOD7”. Según el especialista, “hoy se prevé una ampliación adicional por hasta USD 100 millones, con expectativas de alta demanda y prorrateo considerable”. Vlassich opinó: “Aunque el instrumento es atractivo, el precio actual abre el debate frente a otras alternativas. Un plazo fijo en dólares paga entre 4% y 5% TNA, mientras que fondos comunes de inversión de renta en dólares pueden ofrecer una TIR cercana al 6%. Existen obligaciones negociables corporativas, como la del Banco Macro, con duration menor a un año y rendimiento aproximado de 5,4%”.

Francisco Speroni, analista de renta fija de Cohen Aliados Financieros, afirmó: “La combinación entre flujo de fondos, tasa y duration corta le otorga ventajas relativas al AO27 frente a otros instrumentos de la curva soberana, así como de corporativos y del BCRA”. Según Speroni, “el bono tiene amortización tipo bullet y un cupón del 6% anual con pagos mensuales. La TIR de 5,89% resulta atractiva considerando el plazo hasta el vencimiento y una Modified Duration de 1,58”. Además, resaltó que el AO27 vence el 29 de octubre de 2027, “dentro del mandato de Milei y antes de un eventual ballotage, lo que limita la incertidumbre política relativa frente a títulos de mayor plazo”. Speroni aclaró: “Inicialmente, el instrumento contará con liquidez reducida, que se espera aumente a medida que se incrementen los montos ofrecidos en las próximas licitaciones del Tesoro”.

Desde la óptica de los minoristas, Speroni argumentó que “el AO27 satisface la demanda del mercado en un tramo de la curva donde la oferta es limitada. El AL30, por ejemplo, exhibe una duration más larga y un vencimiento posterior al actual mandato”. También observó que, en el tramo corto de la curva de corporativos ley local, “se observan rendimientos promedio de 4,4%, por debajo de lo que ofrece el AO27”. Respecto a los Bopreal, expuso: “El Serie 1-C cuenta con una Modified Duration similar, su rendimiento es levemente inferior y el cupón del 5% anual se paga de manera semestral, frente a la frecuencia mensual que ofrece el Bonar”.

Hay un segmento, algo más sofisticado, que sí puede aprovechar mejor el nuevo bono. Es el de aquellos ques disponen de dólares vía contado con liquidación. Speroni aseguró: “El AO27 se posiciona como una alternativa interesante para inversores con disponibilidad de dólares vía contado con liquidación que buscan un instrumento soberano corto en hard-dollar. Con un canje en torno a 3,0%, quien dispone de fondos cable puede acceder a una mayor cantidad de nominales, lo que eleva el rendimiento efectivo del AO27 hasta niveles cercanos a 8% tasa interna de retorno”.

Por su parte, Pablo Repetto de Aurum Valores, opinó: “En términos de rendimiento, al ahorrista minorista sí le conviene el AO27 bastante más que un plazo fijo en dólares, seguramente es mejor que un fondo común de inversión en dólares también”. Repetto advirtió: “El bono hoy es estrella por las noticias, porque se colocó, porque tiene este flujo mensual de intereses, pero habría que ver si lo podés reinvertir a la misma tasa que te va pagando los intereses. Como alternativa, luce un poco mejor el Bopreal 27D. El Bopreal 27D del Banco Central rinde un poco más, porque está arriba de seis, seis y pico, y paga capital en abril y octubre. Tiene un poco más de liquidez. Hay otras opciones que por ahí son más atractivas para un minorista que el AO27. No por el lado de plazos fijos y probablemente tampoco por los fondos como una inversión en dólares, pero sí con el Bopreal”. Repetto también mencionó que “los fondos comunes de inversión en dólares pueden ver atractivo incluir el AO27 en sus carteras para mejorar rendimiento”.

Gustavo Ber, economista, consideró que el AO27 “permite a los ahorristas lograr una competitiva rentabilidad a través de un instrumento corto que permite cobrar intereses todos los meses, lo cual suele ser un atributo muy valorado por los minoristas”. Ber subrayó que “resulta un vehículo más sencillo en su estructura financiera sin dudas se destaca entre las ventajas, y entre desventajas podría mencionarse que inicialmente tendría una limitada liquidez en el mercado secundario, más allá de ello irá mejorando a medida que vayan transcurriendo las licitaciones”.

En el contexto actual, la reapertura del AO27 se realiza bajo la modalidad de adhesión: en vez de competir por tasa, los interesados aceptan las condiciones establecidas en la primera licitación.

Para invertir, es necesario tener cuenta en una sociedad de Bolsa o cuenta de inversión en un banco. Las webs de operación y apps de las sociedades de Bolsa están ofreciendo en este momento la suscripción a través de botones especiales, habituales a la hora de emisiones primarias. La inversión mínima es de USD 1.000.

La expectativa de alta demanda hace probable que el monto adjudicado a cada suscriptor se vea prorrateado, es decir, que cada inversor reciba solo una parte de lo solicitado para permitir que más participantes accedan al instrumento.

bonos,Gobierno,AO27,rendimientos,curva de inversión,mercado financiero,duración modificada,TIR,Soberanos,BCRA

ECONOMIA

¿Un dólar aún más barato? La trastienda de los flujos que están desplomando el tipo de cambio

El dólar oficial opera este jueves 26 de febrero a $1415, en la pizarra del Banco Nación. En el segmento mayorista, la divisa se negocia a $1392. En cuanto a los dólares financieros, el contado con liquidación se vende $1465 (+0,1%), y el MEP se ubica a $1426 (-0,2%). Por último, en el segmento informal, el blue se negocia, a $1435.

El mercado cambiario argentino volvió a colocarse en el centro de la escena: el dólar oficial cede, los dólares financieros alternan bajas y rebotes, y el Banco Central aprovecha el momento para sumar reservas. En apariencia, el cuadro luce estable. Pero esa estabilidad se apoya en un mix delicado de flujos financieros, estacionalidad y decisiones de política monetaria y fiscal que no siempre avanzan al mismo ritmo.

La pregunta que recorre mesas de dinero, empresas e inversores es concreta: qué pasará con el dólar cuando cambien los motores que hoy lo mantienen contenido. En este tramo del año, los flujos comerciales suelen ser más acotados y el equilibrio se vuelve más sensible a entradas financieras, a la disponibilidad de crédito y a la demanda de pesos. Eso puede sostener calma por semanas, pero también habilita giros rápidos si se recalibran expectativas.

En paralelo, el «precio» de esa tranquilidad se mide en variables que no se ven en una sola pantalla: la volatilidad de tasas, la liquidez que toma o deja el Tesoro en cada licitación, y el impacto que un tipo de cambio apreciado puede tener sobre actividad, empleo y competitividad. La economía real, en definitiva, termina decidiendo cuánto dura un ancla nominal si la demanda interna sigue frágil.

Con ese mapa, el dólar deja de ser solo una cotización y pasa a ser un termómetro: refleja qué tan robusto es el puente de oferta de divisas hasta la cosecha gruesa, cuánto margen hay para flexibilizar restricciones y si el país consigue un círculo virtuoso donde más reservas se traduzcan en mejores condiciones financieras y más demanda de moneda local.

Dólar a la baja con el Central comprando: los flujos que empujan el MULC

Desde Grupo SBS señalaron que el Banco Central sigue comprando dólares en el mercado oficial en un contexto de tipo de cambio en retroceso. La explicación, detallaron, está en una oferta que se reforzó por dos canales: liquidaciones ligadas a colocaciones de bonos recientes y un mayor dinamismo de los préstamos privados en dólares, que vuelcan divisas al MULC.

Los expertos de la sociedad de bolsa explicaron que esas fuentes funcionan como puente hasta la cosecha gruesa del segundo trimestre de 2026. En el mientras tanto, el dólar queda más expuesto a flujos financieros, un factor que permite sostener un dólar calmo incluso en meses donde el componente comercial suele ser más bajo.

Sus analistas apuntaron que a los factores locales se suma el contexto externo: una debilidad relativa del dólar global que favorece la apreciación de varias monedas emergentes. Además, remarcaron un elemento estacional: la demanda de pesos suele ser alta al inicio del año, aunque habría comenzado a bajar desde fines de enero, un giro que puede cambiar el balance entre pesos y dólares.

Para Grupo SBS, la consecuencia es directa: mientras esos flujos se mantengan, el Central puede seguir acumulando reservas con baja presión sobre el tipo de cambio. Pero esa misma dependencia obliga a monitorear la calidad del flujo: no es lo mismo una oferta sostenida por semanas que una oferta que se apaga de golpe.

Reservas en alza y dólar frío: el dato que sostiene la calma

La compra de reservas es el punto más sólido del esquema actual. En lo que va de febrero, el Banco Central acumula alrededor más de US$ 1.400 millones en febrero y en 2026 suma cerca de US$ 2.600 millones, con 36 ruedas seguidas de compras.

Analistas de Econviewsapuntaron que ese ritmo equivale a cerca del 24% del objetivo anual de compras que el propio Central proyecta en su escenario base. También destacaron que, en varias jornadas, la intervención superó holgadamente el umbral guía mencionado, una señal de compras de volumen relevantes.

Para los expertos de la consultora, lo llamativo es el doble resultado: a pesar de la demanda oficial, el dólar no reacciona. El mayorista se ubica cerca de la zona de $1.384–$1.399, con dólares financieros alineados y un riesgo país por encima de los 500 puntos.

Desde Econviews explicaron que, con inflación acelerándose y la banda superior moviéndose hacia arriba, el dólar queda lejos del techo del régimen. Ese margen reduce tensión cambiaria en el corto plazo, pero instala otro debate relevante para el mediano plazo: cuánto puede sostenerse un tipo de cambio real apreciado sin impactos visibles en competitividad y actividad.

Pesos, base monetaria y tasas: el engranaje que decide el día a día

Desde Econviews explicaron que la compra de dólares no se traduce en expansión monetaria neta. Aunque el Banco Central emitió cerca de $3 billones como contrapartida de la acumulación de reservas desde inicios de enero, la base monetaria se contrajo aproximadamente $2 billones en el mismo período.

Los especialistas de la consultora detallaron que la esterilización la realiza el Tesoro mediante licitaciones con rollovers superiores al 120%, absorbiendo pesos del sistema financiero y depositándolos nuevamente en el Banco Central.

En ese contexto, sus analistas apuntaron que la tasa se mueve al ritmo de la liquidez que queda tras cada licitación. El ejemplo más gráfico es la caución, que pasó desde niveles cercanos a 23% hacia la zona del 40%, mientras Badlar o Tamar también subieron, aunque con menos volatilidad.

Para Econviews, el promedio mensual sugiere una tasa real levemente positiva, pero el punto débil sigue siendo la volatilidad. Si esa dinámica continúa, puede afectar crédito, actividad y demanda de pesos, y por esa vía también recalibrar expectativas sobre el dólar.

Riesgo país y demanda de pesos: el círculo virtuoso que se busca construir

Desde Grupo SBS señalaron que el dólar es una pieza central para la nominalidad. Si los flujos financieros y luego los comerciales del segundo trimestre se mantienen firmes, la acumulación de reservas podría sostenerse o incluso acelerarse sin generar presión cambiaria visible.

Los expertos de la sociedad de bolsa explicaron que ese proceso podría venir acompañado por una compresión del riesgo país, mejorando condiciones financieras e incrementando la demanda de pesos.

Sus analistas apuntaron que, si la demanda de moneda local crece en paralelo, el impacto inflacionario de la acumulación de reservas podría verse acotado. Más demanda de pesos actuaría como amortiguador nominal.

Para Grupo SBS, el desafío es que ese círculo virtuoso depende del flujo y de la confianza. Si las condiciones financieras se deterioran o si se frena el ingreso de dólares, el equilibrio puede cambiar rápidamente.

Puente hacia la cosecha gruesa: bonos, préstamos y posibles cambios de reglas

Yendo a lo coyuntural, desde Grupo SBS señalaron que las liquidaciones remanentes vinculadas a colocaciones de bonos recientes seguirían aportando oferta en el MULC.

Los especialistas del bróker detallaron que el otro canal relevante son los préstamos privados en dólares. Mientras exista margen para expandir crédito respaldado por depósitos en moneda extranjera, esa dinámica seguirá aportando divisas.

Sus analistas apuntaron que el mercado monitorea posibles flexibilizaciones regulatorias para ampliar quiénes pueden acceder a préstamos en dólares, incluso agentes no generadores de divisas.

Para Grupo SBS, el antecedente cercano muestra que este canal puede ganar fuerza cuando los flujos financieros se expanden. Si eso ocurre nuevamente, podría extenderse la calma cambiaria hasta la llegada del agro.

El costo de un dólar apreciado: actividad, empleo y competitividad en tensión

Desde Econviews señalaron que la normalización macroeconómica redefinió reglas de juego: menos inflación y menor brecha cambiaria conviven con mayor competencia importada.

Los expertos de la consultora explicaron que el problema no es el rumbo sino la velocidad del cambio. En ese marco, se perdieron cerca de 71.000 empleos registrados en los últimos meses, mientras los salarios reales retrocedieron.

Sus analistas apuntaron que las importaciones de consumo y autos crecieron mientras caen bienes intermedios industriales, reflejando un mercado interno todavía débil.

Para Econviews, tasas altas y crédito cauteloso complican la recuperación rápida. En ese escenario, un dólar bajo ayuda a la nominalidad, pero puede tensionar actividad y empleo si no aparece crecimiento.

Qué pasará con el dólar: las señales que mira la city

Mirando hacia adelante, desde Grupo SBS señalaron que la primera señal será la continuidad de los flujos financieros. Mientras se mantengan, el BCRA podrá seguir comprando sin tensión cambiaria.

La segunda señal surge del diagnóstico de Econviews: el vínculo entre tasas, liquidez y demanda de pesos. Si cambia la dinámica de absorción monetaria, el equilibrio puede recalibrarse rápido.

La tercera señal combina ambas miradas: reservas y riesgo país. Si la acumulación mejora expectativas financieras, puede crecer la demanda de moneda local y abrir margen para flexibilizar restricciones.

En síntesis, el dólar hoy está contenido por oferta financiera y contexto externo favorable. Pero su trayectoria dependerá de si el puente de flujos llega intacto hasta la cosecha gruesa y de si la demanda de pesos resiste cuando se apague el componente estacional. En ese equilibrio fino, reservas, tasas y flujos serán las variables que definirán qué pasará con el dólar durante 2026.

iprofesional, diario, noticias, periodismo, argentina, buenos aires, economía, finanzas,

impuestos, legales, negocios, tecnología, comex, management, marketing, empleos, autos, vinos, life and style,

campus, real estate, newspaper, news, breaking, argentine, politics, economy, finance, taxation, legal, business,

technology, ads, media,dólar blue,ccl,mep

ECONOMIA

Qué impacto puede tener el acuerdo Mercosur-UE para Argentina en exportaciones, inversiones e industria

ECONOMIA

HACIENDA PARAGUAY

El Gobierno nacional destacó que el Acuerdo de Asociación y el Acuerdo Comercial Interino entre el Mercosur y la Unión Europea representan un hito en la inserción internacional de la Argentina, con impactos directos sobre las exportaciones, la inversión y el acceso a mercados.

Ambos instrumentos fueron suscriptos.

Según la evaluación oficial, el entendimiento mejorará sustancialmente las condiciones de acceso de los productos argentinos a uno de los principales mercados del mundo.

El Senado tratará hoy el acuerdo entre el Mercosur y la Unión Europea, un tema clave para la inserción internacional de la Argentina que, según espera el gobierno, podría generar una fuerte expansión de las exportaciones del país hacia un mercado clave para el comercio global.

Para la Argentina, el acceso de sus productos al mercado europeo implica la apertura hacia un bloque de 450 millones de habitantes y la tercera economía global, con una participación del 15% del producto bruto mundial, según destacó el Gobierno en un comunicado en el que afirmó que el acuerdo “representa un salto cualitativo y cuantitativo en la estrategia de inserción internacional de la Argentina”.

El acuerdo tiene por delante la aprobación parlamentaria de cada país tras la firma sellada en Asunción en enero pasado, con la participación de presidentes y cancilleres de los países del Mercosur y el comisario de Comercio de la Comisión Europea.

Según el gobierno, uno de los ejes centrales del acuerdo que podría favorecer al país es el impulso a las exportaciones de bienes. La Unión Europea es el segundo mayor importador global, con el 13% del total de las compras internacionales. En ese marco, el acuerdo prevé que el bloque europeo eliminará los aranceles para el 92% de las exportaciones del Mercosur y otorgará acceso preferencial para otro 7,5%, a través de cuotas y otros mecanismos. Solo el 0,5% de los envíos quedará excluido. De acuerdo con el documento oficial, el 99% de las exportaciones agrícolas del Mercosur hacia la UE se verá beneficiado.

El Gobierno detalló que los principales productos exportados por la Argentina tendrán mejoras arancelarias inmediatas o progresivas, con plazos de hasta diez años. En el caso de la carne, que actualmente paga aranceles de entre 20% y 60%, se prevé que tribute entre 0% en el marco de la cuota Hilton y 7,5% para nuevas cuotas por un total de 99.000 toneladas a distribuir entre los países del Mercosur.

Para los langostinos y calamares, los aranceles actuales de entre 8% y 12% se reducirán a 0%. El biodiesel pasará de un arancel de 6,5% a 0% al cabo de diez años, mientras que la merluza dejará de tributar el 15% vigente. La miel, que hoy paga 17,3%, accederá a un arancel cero mediante una nueva cuota de 45.000 toneladas. También se eliminarán los aranceles para cítricos y frutas como limones, naranjas, peras, arándanos, cerezas y kiwi, que actualmente enfrentan tasas de hasta 17%.

En materia de productos agrícolas, el acuerdo contempla cuotas para carne bovina, maíz, arroz, carne aviar y etanol, que el Gobierno definió como “las más grandes jamás otorgadas por la Unión Europea”. El Mercosur será responsable de la distribución y certificación de las exportaciones dentro de esos cupos, y deberá definir en una etapa posterior la asignación interna entre los países miembros.

Otros sectores también serán beneficiados. El vitivinícola es uno de ellos: la Unión Europea eliminará los aranceles al vino argentino y reconocerá 96 indicaciones geográficas y expresiones tradicionales, como “reserva” y “gran reserva”, un reclamo histórico de los productores locales.

En pesca, productos como langostinos, merluza hubbsi congelada —entera y en filets— y calamar obtendrán acceso libre de aranceles desde la entrada en vigor del acuerdo.

El Gobierno remarcó además el impacto sobre las economías regionales. Productos que actualmente enfrentan aranceles elevados, como frutas frescas, frutos secos, legumbres, tabaco, hortalizas, aceite esencial de limón, mate y té, mejorarán sus condiciones de acceso al mercado europeo. A su vez, el acuerdo permitirá equiparar las condiciones de competencia con países que ya cuentan con tratados de libre comercio con la UE, como Chile, Perú, Colombia, México, Canadá, Sudáfrica y Nueva Zelandia.

Otro de los puntos destacados es la reducción de barreras no arancelarias. Se establecen procedimientos y plazos en materia sanitaria y fitosanitaria, con el objetivo de facilitar el comercio y otorgar mayor previsibilidad a los exportadores. También se acordó la creación de un mecanismo de consultas bilaterales para resolver problemas comerciales de manera ágil.

El documento oficial subraya que el acuerdo brindará estabilidad en las reglas de acceso a uno de los principales mercados de exportación de la Argentina, reduciendo el riesgo de medidas discriminatorias o proteccionistas. En ese sentido, el Gobierno afirmó que el entendimiento “consolida un camino de alineamiento con las mejores y más modernas prácticas internacionales”, en particular en materia de procedimientos de comercio exterior.

En el plano industrial, el Mercosur dejará excluido el 9% de las importaciones desde la Unión Europea correspondientes a productos sensibles. Además, el 60% de las importaciones del bloque se desgravará en plazos de diez años o más. La UE, en cambio, eliminará los aranceles a las importaciones provenientes del Mercosur a un ritmo más rápido: el 76% de los envíos tendrá desgravación inmediata y el resto se liberalizará en plazos de cuatro, siete y diez años.

El acuerdo prevé una apertura gradual del sector automotor. El Mercosur eliminará los aranceles de importación de vehículos de pasajeros en un plazo de quince años, con cronogramas más extensos —de entre 18 y 30 años— para vehículos eléctricos, híbridos, a hidrógeno y de nuevas tecnologías. También se podrán aplicar salvaguardias bilaterales específicas para el sector durante los primeros 18 años de vigencia.

Desde el Gobierno indicaron que la apertura permitirá mejorar el acceso a insumos industriales, reduciendo precios y ampliando la oferta de maquinaria y bienes de capital. En términos de impacto exportador, las estimaciones oficiales señalan que las exportaciones argentinas a la Unión Europea podrían crecer hasta 76% en los primeros cinco años y hasta 122% en un horizonte de diez años. En valores, los envíos pasarían de USD 8.641 millones en 2025 a USD 15.166 millones en cinco años y a USD 19.165 millones en diez años.

El acuerdo también apunta a diversificar la canasta exportadora y aumentar el valor agregado. El Gobierno proyecta un crecimiento cercano al 15% en las exportaciones agroindustriales y de alrededor del 30% en las industriales, con foco en autopartes, insumos químicos y petroquímicos, además del potencial de los servicios basados en el conocimiento.

En materia de inversiones, la Unión Europea es la principal fuente de inversión extranjera directa en la Argentina, con un stock cercano a USD 75.000 millones, equivalente a alrededor del 40% del total. Según el documento, el acuerdo crea un marco regulatorio que “otorga certidumbre y previsibilidad a los operadores económicos”, facilitando las decisiones de inversión.

Finalmente, el Gobierno explicó que, tras la firma, ambos bloques deberán ratificar el acuerdo según sus procesos internos. Una vez ratificado por la Argentina y la Unión Europea, el entendimiento podrá aplicarse de manera bilateral, incluso si otros países del Mercosur aún no completaron ese trámite.

Cómo invertir en el nuevo bono del Gobierno y qué tan conveniente es para ahorristas minoristas

Morena Beltrán contó que algunos jugadores de Boca le escribían antes de salir con Lucas Blondel: “Se entregaron”

La AFA suspende una jornada de liga para protestar contra la causa judicial impulsada por el Gobierno

DHS shutdown triggers TSA ‘emergency measures’ as lawmaker warns airports could feel economic pain

Los cuatro de Guayaquil: familias exigieron disculpas presenciales del ministro de Defensa

Tensión en el Congreso: qué se sabe de la protesta de Greenpeace y de los incidentes con trabajadores de prensa

Jorge Macri prepara su discurso para abrir el año legislativo: el deseo de reelección y el espejo en Bukele

Daiana Fernández Molero defendió la reforma laboral: “Va a haber mayor creación de empleo porque va a ser más fácil contratar en blanco”

Uno por uno, todos los famosos que saludaron a Mirtha Legrand por sus 99 años

Crisis en la industria: otra multinacional se achica y cierra una planta en la Argentina

POLITICA1 día ago

POLITICA1 día agoJorge Macri prepara su discurso para abrir el año legislativo: el deseo de reelección y el espejo en Bukele

- POLITICA3 días ago

Daiana Fernández Molero defendió la reforma laboral: “Va a haber mayor creación de empleo porque va a ser más fácil contratar en blanco”

- CHIMENTOS2 días ago

Uno por uno, todos los famosos que saludaron a Mirtha Legrand por sus 99 años