ECONOMIA

Qué puede pasar con la inflación de febrero tras el debate por el nuevo IPC y el aumento de las tarifas

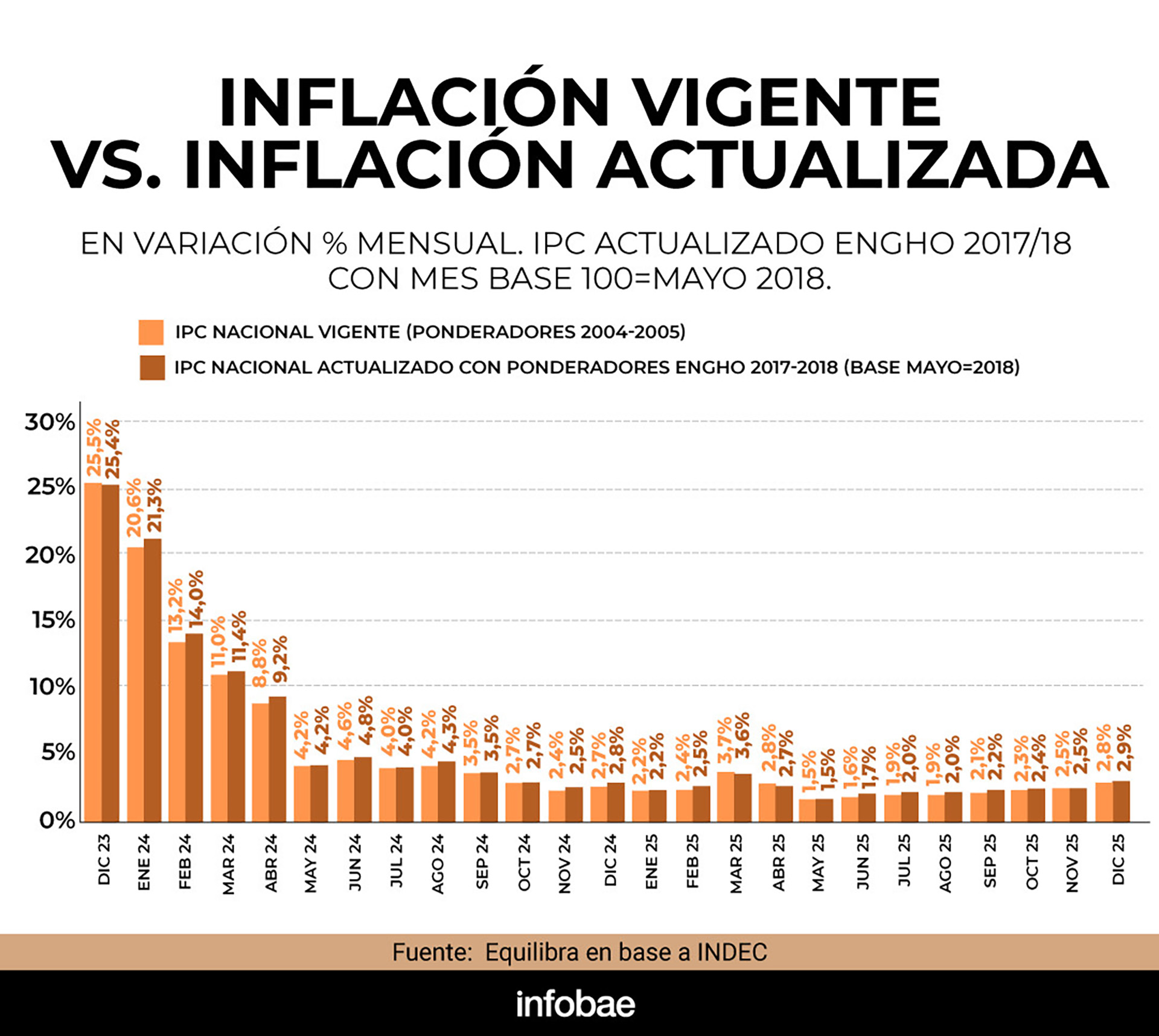

La inflación de enero se habría ubicado cerca del 2,5%, según adelantó el ministro de Economía, Luis Caputo. Este mes se mantendría en niveles similares y con mínimas diferencias entre el Índice de Precios al Consumidor (IPC) medido con la canasta vigente en base al consumo de los hogares en 2004/05 y el calculado con el relevamiento actualizado entre 2017/18, cuya implementación quedó postergada hasta nuevo aviso tras la salida del ahora ex titular del Indec, Marco Lavagna.

Las proyecciones de las principales consultoras indican que la variación de precios en febrero sería menor al 2,8% observado en diciembre y de la marca esperada para enero -unas décimas por debajo-, en un contexto de relativa estabilidad del tipo de cambio y de moderaciones en rubros que en meses previos habían tenido gran incidencia.

En primer lugar, el último Relevamiento de Expectativas de Mercado (REM) del BCRA arroja un IPC de 2,1% para este mes. De acuerdo a los analistas consultados por la autoridad monetaria, recién en abril se perforaría el piso de 2%.

Según los analistas consultados por el BCRA, recién en abril se perforaría el piso de 2 por ciento

La economista de LCG, Florencia Iragui, dijo a Infobae que en febrero la inflación mensual podría rondar el 2,2%. Los precios regulados serían los impulsores de la suba.

La tarifa de gas se elevó más de 16% por la quita de subsidios, mientras que el transporte se ajusta por IPC con dos meses de rezago más 2%, lo que arroja un incremento mensual del 4,8% en colectivos y subtes. A su vez, electricidad y agua avanzaron alrededor de 4 por ciento.

En contraste, servicios como las prepagas y la telefonía muestran los aumentos más acotados, con variaciones cercanas al 3 por ciento.

Los estacionales, según Iragui, suelen jugar a favor en febrero, en contraposición a meses como marzo o diciembre.

Lucio Garay Méndez, economista de EcoGo, estima, en base a las subas anunciadas, que los precios al consumidor de este mes se elevarían a 2,4% con la metodología actual.

Los regulados van a traccionar el mes por el cambio en el esquema de subsidios, sumado a la corrección en el transporte público (Garay Méndez)

“Nuevamente los regulados van a traccionar el mes por el cambio en el esquema de subsidios, sumado a la corrección en el transporte público”, señaló el analista y agregó: “La inflación núcleo pareciera que puede desacelerar ya que va a ser otro mes tranquilo, a diferencia de diciembre”.

Ahora bien, luego de que Lavagna dejara su cargo como director del Indec y fuera reemplazado por Pedro Lines, el Gobierno confirmó que no se aplicarán las actualizaciones previstas para enero en la medición del IPC, un cambio que incluso el FMI había recomendado.

“Se espera que el Indec publique a finales de 2025 el Índice de Precios al Consumidor (IPC) actualizado, basado en la Encuesta de Gastos de los Hogares (ENGHo) de 2017-2018, para reflejar mejor los cambios estructurales en los patrones de costos y mejorar la calidad de los datos”, había comunicado el organismo en su staff report.

Además, el último Informe de Política Monetaria (IPOM) del BCRA, publicado a fines de enero, destacó: “Se prevé que el nuevo IPC aumente significativamente la cantidad de precios relevados y de informantes, mejorando así su representatividad. En lo referido a la composición de la nueva canasta, ganarán peso los servicios en detrimento de los bienes”.

No obstante, el ministro Caputo consideró que no hay que modificar el índice ahora y el jefe de Gabinete, Manuel Adorni, afirmó que se hará cuando la inflación sea cero.

Se prevé que el nuevo IPC aumente significativamente la cantidad de precios relevados y de informantes, mejorando así su representatividad (IPOM BCRA)

Max Capital explicó: “La principal diferencia entre los dos índices radica en cómo capturan determinados shocks de precios, lo que puede afectar a cada medición de manera diferente en el corto plazo, pero que eventualmente convergen a niveles similares”.

Por ejemplo, los aumentos en los precios de los alimentos -como los registrados en la carne en los últimos meses- tienen un impacto mayor con las ponderaciones actuales, mientras que las subas en transporte o combustibles ganan peso con la nueva canasta.

Otro punto que resaltan los analistas es que en la canasta actual se incluyen productos y servicios en desuso porque se consideran los consumos comunes de 2004/05, surgidos de la ENGHo de ese año. Es el caso de equipos de fax, llamadas realizadas desde locutorios y cabinas telefónicas, alquiler de películas en formato físico y cintas de VHS, entre otros.

Desde Equilibra, el economista Gonzalo Carrera espera una inflación del 2,2% en febrero con el IPC vigente y del 2,3% con el índice actualizado.

La estimación de febrero contempla un aumento promedio de tarifas del 10% y se observa una diferencia mínima entre ambos índices (Carrera)

“La estimación de febrero contempla un aumento promedio de tarifas del 10% y se observa una diferencia mínima entre ambos índices, de apenas 0,1 puntos porcentuales. Con niveles de inflación como los actuales, las brechas entre mediciones tienden a ser muy reducidas”, apuntó Carrera.

A modo de contraste, en abril de 2024 la diferencia alcanzó los 0,4 puntos porcentuales, en un contexto de subas mucho más pronunciadas: las tarifas se incrementaron 61%, los servicios en su conjunto, 16,5%; y los bienes, 6,3 por ciento.

“Creo que estamos lejos de volver a ese escenario, aunque en el acumulado anual o con el correr de los meses pueden ir sumándose décimas”, afirmó Carrera.

Respecto a enero, el cálculo de la consultora PxQ exhibe una mayor diferencia entre los dos índices. “Si bien la metodología detallada del nuevo IPC no está publicada, se pueden estimar los ponderadores en función de la ENGHo 2017/18. El IPC de enero, que se publicará el próximo 10 de febrero, hubiese dado 3%, por encima del 2,5% esperado por el Gobierno y confirmado por Caputo en una entrevista radial. Esto se debe al impacto de los aumentos de tarifas en diferentes provincias, las cuales terminaron de publicarse el 2 de febrero”.

Advierten que si se habilita el cobro de sueldos en billeteras se comprometerá la seguridad de los haberes y se desfinanciará el sistema de créditos

08/02/2026 – 10:16hs

La disputa entre el sistema financiero tradicional y las plataformas digitales sumó un nuevo e intenso capítulo en la Argentina. En el marco del debate por la reforma laboral, las principales asociaciones bancarias del país elevaron un reclamo formal para frenar el artículo que permitiría a los trabajadores percibir sus haberes directamente en billeteras virtuales, una facultad que hoy es exclusiva de las cuentas bancarias.

Desde el sector argumentan que esta modificación no solo altera las reglas de juego, sino que pone en riesgo la protección de los ingresos de millones de asalariados. Según las entidades, la robustez del sistema bancario actual garantiza una seguridad jurídica y financiera que las fintech aún no pueden equiparar, debido a las diferencias en los regímenes de regulación y supervisión vigentes.

Bancos vs. billeteras virtuales: riesgo para los depósitos y sistema de protección

Uno de los puntos centrales del reclamo radica en la seguridad de los fondos. Desde la Asociación de Bancos Públicos y Privados de la República Argentina (ABBAPRA) elevaron un pedido formal a la senadora libertaria Patricia Bullrich y al presidente de Diputados, Martín Menem, solicitando que se quite del proyecto de reforma laboral el artículo 35, que equipara las cuentas de pago (CVU) con las bancarias (CBU), lo que posibilitará el pago de sueldos en billeteras virtuales.

Señalaron, entre otras cuestiones, que las cuentas sueldo tradicionales cuentan con un sistema de «triple protección». Este esquema incluye el Seguro de Depósitos (SEDESA) -$25.000.000 por persona-, el estatuto de pasivo privilegiado y un régimen de resolución especial que asegura que, ante cualquier eventualidad, el trabajador no pierda sus haberes.

Las entidades sostienen que las billeteras virtuales operan bajo modelos de negocios que no cuentan con estas garantías de solvencia. «Dicha arquitectura normativa no responde a un rezago tecnológico, sino a una decisión de política pública orientada a garantizar un estándar mínimo de seguridad para los trabajadores», afirmaron voceros del sector. Advierten que, de aprobarse el cambio, la seguridad de los salarios quedaría subordinada a plataformas sin el mismo nivel de respaldo regulatorio.

Impacto en el crédito y la disponibilidad de efectivo

Otro de los argumentos fuertes tiene que ver con la capacidad de financiamiento de la economía. Cuando los sueldos se depositan en bancos, esos fondos permiten a las entidades otorgar créditos a empresas y particulares. En cambio, si el dinero fluye masivamente hacia las billeteras virtuales —que suelen derivar saldos a Fondos Comunes de Inversión con encajes del 100%—, esa capacidad de intermediación financiera se vería seriamente afectada, encareciendo o reduciendo la oferta de préstamos.

Finalmente, los bancos destacaron su rol en la logística del efectivo en todo el territorio nacional. Muchas entidades públicas realizan el «delivery de cash», recorriendo miles de kilómetros para abastecer cajeros en localidades remotas. Advierten que, si los depósitos dejan de estar en el sistema formal, será económicamente inviable sostener la presencia de efectivo en las regiones del interior, perjudicando la capilaridad del servicio financiero en todo el país.

iprofesional, diario, noticias, periodismo, argentina, buenos aires, economía, finanzas,

impuestos, legales, negocios, tecnología, comex, management, marketing, empleos, autos, vinos, life and style,

campus, real estate, newspaper, news, breaking, argentine, politics, economy, finance, taxation, legal, business,

technology, ads, media,reforma laboral,billeteras virtuales,bancos

ECONOMIA

Plazo fijo y tasas de interés: qué va a pasar con los rendimientos en pesos según el Gobierno y los especialistas

En medio de la calma cambiaria alcanzada en enero, el repunte de los rendimientos en pesos puede ser una mala noticia para el crédito pero también una herramienta ineludible para inversores y ahorristas. En ese contexto, Luis Caputo, ministro de Economía, reconoció que las tasas actuales se encuentran en niveles elevados. Esta admisión marca el punto de partida de un debate en el que convergen expectativas oficiales, proyecciones privadas, datos históricos y recientes movimientos del mercado.

Según el Informe Monetario Diario del Banco Central (BCRA), la tasa total general de plazos fijos mantuvo durante los meses recientes una tendencia descendente, después de haber mostrado una fuerte suba entre julio y octubre del año pasado. En ese período, el nivel de tasas superó el 50% nominal anual en varias jornadas y llegó a máximos de 58% a comienzos de septiembre. Por su parte, la tasa TAMAR, referencia del sistema financiero, también acompañó esa dinámica con picos de hasta 65,75% nominal anual en septiembre, antes de iniciar una fase de descenso que la ubicó en torno al 32% durante las primeras semanas de febrero de este año.

En paralelo, el Relevamiento de Expectativas de Mercado (REM) del BCRA revela que los analistas proyectan una tasa de inflación mensual en torno a 2,1% para febrero, 2,2% para marzo y una desaceleración progresiva hacia 1,7% en mayo. Estos números configuran un escenario en el que los rendimientos de los plazos fijos tradicionales podrían comenzar a superar a la inflación en los próximos meses. La mediana de expectativas del REM para la tasa de interés de referencia se ubica en 2,2% mensual para febrero, levemente por debajo de los valores de inflación esperados para el mismo mes.

Por su parte, un informe de GMA Capital, consultora conducida por Nery Persichini, señala que la evolución de los instrumentos en pesos presenta diferencias notables entre las colocaciones a tasa fija y las ajustables por inflación. Según su análisis, “la dinámica de tasas y rendimientos en pesos se explica por la combinación de factores monetarios y expectativas de inflación que condicionan el atractivo relativo de cada instrumento”. El informe destaca que los plazos fijos UVA, que ajustan por el índice de precios al consumidor, ofrecen una cobertura frente a la inflación, aunque imponen un plazo mínimo de encaje de 90 días.

Un trabajo de Quantum Finanzas, encabezada por Daniel Marx, aporta otra perspectiva relevante. En su último informe, la consultora detalla que “las tasas efectivas mensuales (TEMs) de las Lecaps se mantuvieron relativamente estables, terminando en 2,75% TEM (tramo corto) y 2,50% TEM (tramo largo)”. Además, observa que los bonos CER de corto plazo experimentaron una suba de tasa real entre 100 y 200 puntos básicos, impulsada por un repunte de la inflación en diciembre.

Quantum Finanzas estima que “en el mercado se descuenta una inflación del 2% promedio mensual para el período 2026-1T2027. De allí se desprende que sería indiferente posicionarse en Lecaps o Boncer para una inflación esperada en ese nivel”. El informe también señala que el efecto de “escalonamiento a la baja” en la inflación beneficia a los bonos CER de tramos cortos y medios, mientras que las Lecaps largas ganan atractivo en un escenario de desinflación sostenida.

En el mercado se descuenta una inflación del 2% promedio mensual para el período 2026-1T2027.

La visión de Portfolio Personal Inversiones (PPI) refuerza la lectura de un mercado que ajusta sus expectativas y estrategias de inversión en función de la evolución de las tasas y la inflación. El último reporte de la consultora destaca que “las tasas a un día bajaron por tercer día consecutivo, lo que sugeriría que la tensión reciente quedó atrás”. La tasa de fondeo (caución) promedió 26,3% nominal anual, mientras que la tasa de repo entre bancos se ubicó en 25,6% nominal anual. PPI subraya que “la dinámica de tasas es consistente con un contexto de liquidez gradualmente más holgada en el sistema financiero”.

Además, el informe remarca que, de cara al posicionamiento en pesos, “seguimos viendo valor en el tramo corto de la curva CER para la administración de liquidez, especialmente considerando que las breakevens de inflación se posicionan hoy en torno al 2,2% promedio para enero y febrero”. En el tramo más largo de la curva de tasa fija, la consultora mantiene una visión positiva ante la posibilidad de que la inflación retome la tendencia descendente, lo que otorgaría un rendimiento real positivo a los instrumentos tradicionales.

El análisis de la Fundación Mediterránea, a través del IERAL, incorpora el proceso de re-monetización en la economía y su impacto sobre la política de tasas. El informe señala que “la nueva fase de re-monetización plantea desafíos para la política de tasas de interés, ya que la demanda de pesos y la evolución de los agregados monetarios condicionan el margen de acción del BCRA”. La entidad destaca la importancia de monitorear la velocidad de recuperación de la demanda de pesos para anticipar movimientos en la tasa de interés, especialmente en un contexto en el que la política monetaria busca consolidar la desinflación.

Por su parte, Econviews, consultora dirigida por Miguel Kiguel, analiza la dinámica monetaria reciente y su relación con la compra de reservas. El informe de la firma explica que la absorción de pesos y el incremento de reservas internacionales inciden sobre el nivel de liquidez y, en consecuencia, sobre la formación de tasas de interés. Aunque el trabajo de Econviews no profundiza en proyecciones de tasas, sí advierte que “la política de compras de dólares y el manejo de la base monetaria son elementos a tener en cuenta para anticipar posibles movimientos en los rendimientos de los instrumentos en pesos”.

El REM del BCRA reúne las expectativas de 45 economistas sobre el futuro de la tasa de interés. Según la última encuesta, la tasa nominal anual de los plazos fijos tradicionales oscila entre 23% y 27% en bancos líderes, con máximos de hasta 33,5% en entidades más pequeñas. En términos mensuales, esto representa un rendimiento de entre 1,89% y 2,75%, aunque los valores más altos corresponden a pocos bancos.

La serie de tasas históricas del Informe Monetario Diario del BCRA ilustra la volatilidad que caracterizó al mercado en el último año, con incrementos abruptos en los meses previos a las elecciones y una caída posterior, alineada con un proceso de desinflación y normalización monetaria. En el arranque de febrero, los plazos fijos reflejan tasas en torno a 30%, mientras que la TAMAR se sitúa cerca del 32%. Los especialistas coinciden en que, a medida que la inflación baje, los rendimientos reales de los instrumentos en pesos podrían mejorar.

La perspectiva de Luis Caputo y la política oficial apuntan a sostener niveles de tasas que acompañen la baja de la inflación, sin generar distorsiones en el sistema financiero. Las consultoras privadas, por su parte, evalúan alternativas de inversión combinando instrumentos de tasa fija y ajustables por inflación, en función de las proyecciones de precios y el sendero de desinflación anticipado por el REM. El escenario, en definitiva, se define por la interacción entre expectativas, decisiones de política monetaria y la dinámica de los mercados.

economia,billetes,

ECONOMIA

El sector industrial advierte que la apertura económica exige eliminar las distorsiones internas

Martín Rappallini de la UIA, señaló que la presión fiscal y la legislación laboral antigua frenan la capacidad de competir frente a la apertura comercial

08/02/2026 – 09:53hs

Martín Rappallini, presidente de la Unión Industrial Argentina (UIA), afirmó que la competitividad del sector privado depende de un ordenamiento macroeconómico urgente ante un escenario de caída en la actividad y una transición hacia la integración global.

La realidad industrial argentina atraviesa una transición crítica marcada por una apertura económica significativa y un escenario de actividad profundamente heterogéneo. «Si bien el año 2025 registra un leve crecimiento del 1,5% respecto al anterior, esto ocurre tras un 2024 de fuerte ajuste donde todos los rubros sufrieron caídas. Sectores como la construcción, el textil, el calzado y la metalmecánica mantienen estándares de retracción, mientras que la energía, la minería y el sector automotriz muestran signos de recuperación», manifestó Rappallini en declaraciones radiales

En este contexto, el referente del sector sostuvo que la apertura obliga a las empresas a adaptarse a precios internacionales con márgenes reducidos: «Los sectores que no recuperan no solamente están impactados por la actividad, sino también por la apertura. Estoy vendiendo a mucho menos cantidad y también a un precio mucho más bajo con motivo de tener que adaptarse a precios internacionales».

El dirigente se manifestó convencido de que «la integración al mundo es el único camino para lograr un sector sustentable, aunque remarcó que el Estado debe acompañar este proceso corrigiendo las fallas estructurales que arrastra el país». A pesar del ordenamiento macroeconómico y la baja de la inflación, Rappallini denunció que «la presión impositiva continúa en niveles insostenibles».

«Seguimos acumulando distorsiones»

«Seguimos acumulando distorsiones. Seguimos con 50 puntos de presión fiscal. En algunos casos ha habido suba de impuestos a nivel de muchas municipalidades», afirmó, a la vez que destacó la necesidad de aprobar una legislación laboral moderna para otorgar previsibilidad. Para el industrial, el éxito de la apertura depende de equiparar las condiciones domésticas con las de los competidores externos, enfatizando que «hoy en el mundo no compiten las empresas, sino también compiten los sistemas que las rodean».__IP__

Respecto a las críticas oficiales hacia ciertos sectores, como el textil, Rappallini defendió la complejidad de las cadenas de valor locales y atribuyó los altos precios a la acumulación de impuestos en cada etapa productiva. Asimismo, tomó distancia de los conflictos públicos entre el Gobierno y grandes conglomerados, abogando por rodear al empresariado de prestigio social para que funcione como motor de la economía.

Sobre el reciente acuerdo con Estados Unidos, el dirigente vislumbra una oportunidad estratégica ante la decisión de Washington de diversificar sus proveedores fuera de China. «Ellos necesitan de proveedores globales que no estén en China y ahí es donde está la oportunidad argentina de proveerlo de acero, aluminio e infinidad de productos», concluyó, proyectando un rol protagónico para la industria nacional como aliado global.

iprofesional, diario, noticias, periodismo, argentina, buenos aires, economía, finanzas,

impuestos, legales, negocios, tecnología, comex, management, marketing, empleos, autos, vinos, life and style,

campus, real estate, newspaper, news, breaking, argentine, politics, economy, finance, taxation, legal, business,

technology, ads, media,industria,economia

El kicillofismo se entusiasma de cara al 2027 y pide “afianzar el liderazgo de Axel” tras el triunfo en el PJ bonaerense

La reforma laboral recrudece la guerra entre bancos y billeteras virtuales

Estos son los barrios que quedarán “hiperconectados” con esta megaobra en la Ciudad

Con goles de Conechny y Solari, Racing venció 2-1 a Argentinos Juniors y rompió la racha de tres derrotas consecutivas

El cocinero Christian Petersen continúa con su recuperación y publicó un video remando: “Volviendo al río”

Super Bowl Sunday: Here are some of the political, social commercials you can expect during the big game

Flor de la V contó las dificultades que vivió junto a Pablo Goycochea cuando se conoció su romance: “Había una persecución”

Milei dejó trascender que Lavagna quería un índice de inflación más alto porque «jugaba para Massa»

¿La revancha de Don Chatarrín?: acuerdo Trump-Milei puede favorecer a Rocca ante el avance asiático

Desconcertada y sin la China Suárez: así reaccionó Magnolia tras el maltrato de un guardaespaldas

ECONOMIA2 días ago

ECONOMIA2 días ago¿La revancha de Don Chatarrín?: acuerdo Trump-Milei puede favorecer a Rocca ante el avance asiático

- CHIMENTOS3 días ago

Desconcertada y sin la China Suárez: así reaccionó Magnolia tras el maltrato de un guardaespaldas

- CHIMENTOS1 día ago

Natalie Weber contó toda la verdad del coqueteo de Sabrina Rojas a Mauro Icardi en un boliche: “Yo sé lo que pasó esa noche y te puedo decir que Sabrina no fue”