ECONOMIA

Se tensa la pulseada entre tasas e inflación y la City anticipa qué plazo fijo será mejor inversión

En las últimas semanas, los plazos fijos tradicionales de los bancos acomodaron las tasas de interés al alza, con el objetivo de ofrecer una renta más cercana a la inflación, que muestra una inercia mayor a la prevista. En paralelo, el plazo fijo que ajusta por UVA —un índice muy similar al de los precios al consumidor— también se encuentra rindiendo a un nivel más elevado. En este contexto, el ahorrista se pregunta cuál de estas dos alternativas conviene elegir en la actualidad y cómo quedan posicionadas frente al dólar.

En este marco, el Banco Central acaba de publicar nuevas proyecciones de inflación y de precio del dólar para los próximos meses, a través del Relevamiento de Expectativas de Mercado (REM), una encuesta realizada entre 45 economistas nacionales. Con estas nuevas estimaciones, es posible proyectar cuáles serían los rendimientos de los plazos fijos.

El índice de precios al consumidor (IPC) fue más alto de lo esperado en el último tiempo. En enero pasado, según proyecciones de economistas privados, se habría ubicado en torno al 2,4% al 2,6%. A estos datos se suman los registros previos del INDEC: 2,8% en diciembre y 2,5% en noviembre.

Estos porcentajes, por el momento, resultan superiores tanto a la renta mensual que pagan los depósitos tradicionales en pesos como al incremento del precio del dólar en el mismo período.

De acuerdo con los nuevos pronósticos del REM, a partir de abril esta situación podría revertirse, y el plazo fijo tradicional comenzaría a superar tanto a la inflación como al dólar.

Dicho sea de paso, el precio del billete estadounidense cae 1% en febrero y acumula en todo 2026 un retroceso del 2%.

Así, con tasas e inflación en alza, la disputa entre el plazo fijo tradicional y el plazo fijo UVA se evalúa mes a mes.

El plazo fijo UVA, que ajusta su rendimiento en función del IPC, es un instrumento que permite resguardar el poder de compra de los ahorros. Sin embargo, su principal desventaja es que exige un tiempo mínimo de encaje de los fondos de 90 días.

Es decir, no se pueden retirar los pesos colocados durante tres meses, un plazo extenso en una economía tan cambiante como la argentina.

Y si se pretende salir de esta inversión antes de esos tres meses, el plazo fijo UVA cuenta con una alternativa de colocación con «precancelación», que aplica solamente luego de haber transcurrido los primeros 30 días de encaje. El tema es que la penalidad aplicada para recuperar los pesos antes del tiempo estipulado, es que se deberá recibir una tasa muy baja, de apenas 10% de TNA. Una cifra que equivale a ganar un interés de 0,8% cada 30 días, un tercio de la inflación mensual actual.

El otro instrumento, que es el más utilizado por los ahorristas que tienen depósitos en pesos, es el plazo fijo tradicional, cuya ventaja es que permite conocer con anticipación cuál es la renta que se obtendrá y el período requerido de encaje de los fondos es mucho más breve, debido a que es de un mínimo de 30 días.

Desde mediados de enero pasado, las tasas propuestas por estas colocaciones han subido 2 o 3 puntos porcentuales. Y, desde entonces, se han mantenido en estos niveles.

Es decir, hoy, con un depósito bancario, las personas humanas pueden ganar una tasa nominal anual (TNA) entre 23% a 27% en los canales digitales de bancos líderes, mientras que en las entidades chicas se llega a obtener hasta 33,5% de TNA.

Por lo tanto, un plazo fijo tradicional está pagando entre un mínimo de 1,89% y un máximo de 2,75% mensual. Aunque esta última cifra es excepcional en apenas dos bancos chicos.

En resumen, en la mayoría de las entidades financieras, la renta ofrecida por un depósito es negativa frente a la inflación, que en enero se estima que fue de 2,4% o más.

«Los datos de febrero auguran que los plazos fijos protegerán razonablemente el poder de compra de los ahorristas, tanto ahora como en los próximos meses. Esta expectativa opera, independientemente, de la variante de plazo fijo que se trate, aunque a rendimientos nominales aproximados, siempre va a resultar más atractivo posicionarse en certificados tradicionales frente a aquellos que están nominados en UVA, ya que tienen restricciones en su rendimiento en la medida en la que se desea obtener los fondos antes de su vencimiento», resume Andrés Méndez, director de AMF Economía, a iProfesional.

Y agrega: «Estamos hablando de rendimientos reales positivos para el ahorrista, y esto para quienes colocan en plazo fijo tradicional fue algo poco frecuente en los últimos años».

Plazo fijo tradicional o plazo fijo UVA

Por lo pronto, la tranquilidad cambiaria y la baja del déficit fiscal generarán, para los analistas, que la inflación vuelva a tener una tendencia a la baja y a ubicarse por debajo del 2% mensual a partir de abril. Esto generaría que el plazo fijo tradicional comience a superar a los depósitos UVA.

En concreto, según el último Relevamiento de Expectativas de Mercado (REM), se espera que para febrero el índice de precios sea de 2,1%, en marzo sería de 2,2%, en abril de 1,9% y para mayo descendería al 1,7% mensual.

Los niveles esperados de inflación para los primeros cuatro meses del 2026 son alrededor de 0,3 punto porcentual más arriba de lo proyectado en el informe del mes pasado. Por lo que se refleja una leve tendencia más alta a lo esperado en la previa por el Banco Central.

En conclusión, el arrastre de los precios más altos registrados en los últimos meses, favorecerá al rendimiento que tendrá el plazo fijo UVA en las próximas semanas. Pero, de descender en abril y meses posteriores el índice de precios al consumidor, ahí podría empezar a verse favorecido el plazo fijo tradicional.

«Las expectativas de subas porcentuales descendentes en la inflación para los próximos meses, igual potencia a los plazos fijos UVA, que arrastran las subas de precios ocurridas tras las elecciones, la mayor devaluación a fines de 2025, que se trasladó luego a los precios de la economía, y por la modificación de la política cambiaria, que perdurará en esta primera parte de 2026, aunque con menor intensidad», grafica Méndez.

Para agregar que «la continuidad de la estrategia cambiaria vigente y la percepción de que la ´calma´ perdurará en los próximos meses, permite anticipar un descenso en el ritmo de crecimiento mensual del IPC nacional, considerando que gran parte de la devaluación preelectoral ya se ha descargado sobre los precios internos».

Plazo fijo tradicional o plazo fijo UVA: cuánto rendiría cada uno en los próximos meses.

Plazo fijo, cuál es el ganador mes por mes

Las proyecciones de las principales variables indican que, en el corriente febrero, ganará de forma clara el plazo fijo UVA al tradicional, pero en los próximos meses la contienda será pareja entre ambas colocaciones de pesos, con una leve ventaja a favor de los depósitos a 30 días, que tendrían un rendimiento mayor a los que ajustan por inflación.

En cifras, para el actual febrero se prevé que el plazo fijo tradicional tendrá una renta del 2,24% en los 28 días del mes, mientras que el plazo fijo UVA ganará 2,6%.

Luego, en marzo, las estimaciones de los economistas, indican que el plazo fijo tradicional rendiría 2,35%, y el UVA, en base a la inflación de los 90 días previos, generaría cerca de 2,25%.

Para abril, se estima que la «batalla» será pareja, ya que tanto los depósitos tradicionales como los UVA obtendrían alrededor de 2,15% mensual.

Y en mayo, el plazo fijo tradicional rendiría 2,15%, mientras que el UVA generaría una renta de 2,05%.

Para este último mes, se espera que la inflación mensual sea de 1,7%, mientras que el REM estima que el precio del dólar avanzaría 1,5%.

«En concreto, los plazos fijos proveen una buena cobertura para el mes actual y para los próximos meses, tanto si se desea preservar su poder de compra frente a la inflación, como frente a las correcciones nominales esperadas para el precio del dólar«, finaliza Méndez.-

iprofesional, diario, noticias, periodismo, argentina, buenos aires, economía, finanzas,

impuestos, legales, negocios, tecnología, comex, management, marketing, empleos, autos, vinos, life and style,

campus, real estate, newspaper, news, breaking, argentine, politics, economy, finance, taxation, legal, business,

technology, ads, media,plazo fijo,tasas,inflación,dólar

La actividad industrial volvió a mostrar un retroceso en diciembre, aunque el balance del año terminó siendo positivo. Según informó el Instituto Nacional de Estadística y Censos (Indec), el índice de producción industrial manufacturero (IPI) registró en el último mes de 2025 una caída interanual del 3,9%, mientras que el acumulado de enero a diciembre cerró con un aumento del 1,6% respecto de igual período del año anterior.

La dinámica mensual también reflejó una leve contracción. De acuerdo con la serie desestacionalizada, la producción industrial mostró en diciembre una variación negativa del 0,1% frente a noviembre.

De esta manera, los datos oficiales muestran que diciembre profundizó una secuencia de variaciones negativas en el tramo final del año. En noviembre, la industria ya había registrado una caída interanual del 8,7%, mientras que en octubre la baja había sido del 2,8%. Con este resultado, el sector cerró el año con un desempeño dispar entre meses, aunque con un saldo anual positivo.

En términos interanuales, el retroceso de diciembre se explicó por el comportamiento de la mayoría de las ramas industriales. Según el informe, diez de las dieciséis divisiones que componen el índice presentaron caídas respecto de diciembre de 2024.

Entre los sectores que más incidieron en la baja del nivel general se destacó el complejo automotor. La división “Vehículos automotores, carrocerías, remolques y autopartes” registró una caída interanual del 21,6%, siendo la de mayor incidencia negativa en el índice.

También se observaron retrocesos significativos en “Prendas de vestir, cuero y calzado”, con una baja del 16,7%; “Maquinaria y equipo”, con una disminución del 14,8%; y “Otros equipos, aparatos e instrumentos”, que cayó 22,4% interanual.

El Indec informó además caídas en “Productos textiles”, que retrocedieron 25,7% respecto de diciembre de 2024; “Productos de caucho y plástico”, con una baja del 18,3%; y “Productos de metal”, que disminuyeron 7,5%. A estos se sumaron descensos en “Muebles y colchones, y otras industrias manufactureras” (-6,6%), “Productos de tabaco” (-7,6%) y “Otro equipo de transporte” (-2,9%).

A pesar del resultado negativo del nivel general, algunas divisiones mostraron un desempeño interanual positivo en el último mes del año. Entre ellas se destacó “Industrias metálicas básicas”, con una suba del 7,4%, que tuvo una incidencia positiva relevante en el índice.

También registraron variaciones interanuales positivas “Madera, papel, edición e impresión”, con un incremento del 4,6%; “Refinación del petróleo, coque y combustible nuclear”, que avanzó 4,0%; y “Alimentos y bebidas”, con una suba del 0,8%.

En el mismo sentido, el informe consignó aumentos en “Sustancias y productos químicos”, que crecieron 1,0%, y en “Productos minerales no metálicos”, con una variación positiva del 0,3%.

Más allá de los números mencionados, hay algunas ramas industriales en particular que vale la pena analizar más a fondo. El rubro de alimentos y bebidas, por ejemplo, mostró en diciembre un crecimiento interanual del 0,8% y cerró el año con un aumento acumulado del 2,1%. En su interior, se destacaron subas en la preparación de frutas, hortalizas y legumbres, productos lácteos y molienda de cereales, mientras que se observaron caídas en carne vacuna, molienda de oleaginosas y bebidas.

La refinación del petróleo registró un aumento interanual del 4,0% en diciembre y acumuló una suba del 2,2% en el año. Según el Indec, dentro de este sector se verificaron incrementos en la producción de gasoil, fueloil y asfaltos.

Por su parte, el bloque de madera, papel, edición e impresión creció 4,6% interanual en el último mes del año y acumuló un alza del 3,8% en el conjunto de 2025. El desempeño estuvo impulsado por la producción de madera y productos de madera y corcho, así como por papel y productos de papel.

soldadura,industria,metalúrgica,operario,fábrica,seguridad laboral,chispas,manufactura,trabajo industrial,equipo de protección

Con indicadores de las bolsas de Nueva York que se recuperaron más de 2% este viernes, los activos argentinos aparecieron como más demandados después de una extendida serie negativa.

El índice S&P Merval de la Bolsa de Comercio de Buenos Aires ganó un 1,5%, en los 2.977.118 puntos, para cortar con una racha adversa de siete rondas de negocios en las que acumuló una pérdida de 9,6% desde el 28 de enero.

Los bonos soberanos en dólares -Globales y Bonares- subieron un 0,4% en promedio, mientras que el riesgo país de JP Morgan restó seis enteros para la Argentina, en los 512 puntos básicos.

Entre los ADR y acciones de compañías argentinas negociados en dólares en Nueva York destacaron las alzas de Bioceres (+7,3%) y Edenor (+6,5%).

Juan Manuel Franco, economista jefe del Grupo SBS, advirtió que el reciente descenso de precios de los activos argentinos se produjo en “en un contexto global adverso y en el que se evidencio el alto beta de Argentina. En el mes se acumula una perdida de 8,5%, llevando al acumulado de 2026 al terreno negativo luego de un buen enero”.

“Mientras tanto, el BCRA sigue acumulando reservas y compró el jueves USD 126 millones en el MULC, llevando al acumulado de 2026 por encima de los USD 1.400 millones”, añadió Juan Manuel Franco.

“Seguimos favoreciendo la exposición a activos en moneda dura, apoyados en la acumulación sostenida de reservas internacionales y en la expectativa de una compresión del riesgo país”, indicó el equipo de Research de Adcap Grupo Financiero.

“El Gobierno está señalando que no está dispuesto a emitir a los spreads actuales, en torno a los 500 puntos básicos, ni a pagar cupones en el rango de 8,75%–9,25%, como hizo Ecuador. Por eso, creemos que Argentina buscará volver a los mercados más cerca de mayo, una vez que la acumulación de reservas alcance aproximadamente USD 4.000 millones en el año y se traduzca en condiciones de emisión más favorables», agregó Adcap.

A comienzos de la semana, el ministro de Economia Luis Caputo afirmó: “No tenemos intención de emitir nueva deuda en los mercados internacionalesˮ, postura que luego fue reforzada por un mensaje del presidente Javier Milei orientado a generar “escasez de bonos argentinosˮ.

“El principio de ‘círculo virtuoso’ que se ha puesto en movimiento por el cambio en las condiciones financieras necesita retroalimentarse desde el lado del sector real de la economía, pero las secuelas de tres trimestres de estancamiento del nivel de actividad complican la recuperación de la inversión pública, del crédito al sector privado -con excepción de los préstamos en dólares- y del empleo. Esto en un contexto en el que el gobierno está volviendo a recurrir al “ancla cambiaria”, preocupado por el hecho de que, desde septiembre, la inflación se ha instalado por encima del 2% mensual», explicó Jorge Vasconcelos, economista del IERAL de la Fundación Mediterránea.

El ministro de Relaciones Exteriores, Pablo Quirno, y el representante de Comercio norteamericano, Jamieson Greer, firmaron el acuerdo Argentina–EEUU sobre comercio e inversión recíprocos.

El acuerdo busca reducir barreras arancelarias y no arancelarias, facilitar el comercio de bienes y servicios, modernizar los procedimientos aduaneros y promover inversiones en sectores estratégicos como minería, minerales críticos, infraestructura y tecnología.

“Entre otras disposiciones, el acuerdo contempla una apertura recíproca de mercados para productos clave. Por un lado, EEUU eliminará aranceles recíprocos sobre ciertos recursos naturales no disponibles domésticamente y sobre insumos no patentados para uso farmacéutico”, precisaron desde max Capital.

Por otro lado, “Argentina otorgará acceso preferencial al mercado estadounidense para exportaciones que incluyen productos farmacéuticos, químicos, maquinaria, bienes de tecnología de la información, dispositivos médicos, vehículos y diversos productos agropecuarios. Ambos países también mejorarán las condiciones de acceso bilateral para la carne vacuna, con EEUU otorgando trato preferencial a 100.000 toneladas de carne argentina. Además, EEUU se comprometió a revisar los aranceles al acero y al aluminio. El acuerdo ahora requiere aprobación del Congreso”, puntualizó Max Capital.

Business,Corporate Events,North America

ECONOMIA

Por qué el acuerdo con EEUU no aumentaría de inmediato las ventas, sino la “exportabilidad” y la inserción global de la economía argentina

Dos estudios analizaron los posibles efectos de los recientes acuerdos comerciales que involucran a la economía argentina: el que el Mercosur acordó con la Unión Europea y el acuerdo bilateral de comercio e Inversiones con EEUU que suscribió en Washington el canciller argentino, Pablo Quirno.

En uno de ellos Jorge Vasconcelos, economista jefe del Ieral de la Fundación Mediterránea afirma que en el plano real la economía argentina, hace casi un año prácticamente estancada en nivel de actividad, requiere herramientas potentes para afrontar la fuerte divergencia entre sectores, acentuada en 2025.

“Más allá de un cambio estructural que conlleva ganadores y perdedores, no se ha logrado darle suficiente flexibilidad del lado de la oferta a la economía. Lo evidencia un recurrente 40 % de capacidad ociosa en la industria. Se supone que, con plantas subutilizadas, las empresas podrían ponerse a tiro de la demanda cubriendo sólo los costos variables, pero esto no ocurre y posiblemente explica en parte el reciente resultado de una licitación internacional en el marco de las inversiones asociadas a Vaca Muerta. Cuando se definen los precios a cotizar en una licitación, hay que asumir ‘inflexibilidad a la baja’ de insumos claves, impuestos y riesgo país, entre otros. Se necesitan instrumentos que contemplen e incentiven la reconversión productiva acelerada y empresas y trabajadores se involucren en la búsqueda de mayor flexibilidad del lado de la oferta”, dice un extenso pasaje del análisis.

Sucede, escribe el autor, que lograr un “equilibrio benéfico” que sustente mejores niveles de actividad interna exige financiar en los próximos años un déficit de cuenta corriente de balanza de pagos de 2 a 3% del PBI, que permita sostener la recomposición de reservas del BCRA sin recaer en un ajuste como el de 2024. Sucede, explica, que el ahorro interno no alcanza para elevar la tasa de inversión más allá del 20% del PBI. Y para hacer sostenible y menos volátil ese escenario se necesita financiar el rojo externo con dosis crecientes de Inversión Externa Directa (IED) e ingreso neto de capitales.

En lo financiero se sugiere aprovechar la baja del riesgo país para estirar los vencimientos de deuda pública. Aunque el propio presidente Javier Milei descartó emitir a los actuales niveles, como sí hizo Ecuador, Vasconcelos argumenta que estirar los plazos “es muy relevante en términos de expectativas, con impacto también sobre el sector real de la economía”. Y recuerda que tras el pago de cupones de bonos de enero, el Tesoro y el BCRA tienen aún por delante vencimientos por casi USD 8.000 millones hasta fin de año y de unos USD 15.000 millones en 2027, en ambos casos sin contar pagos al FMI y organismos.

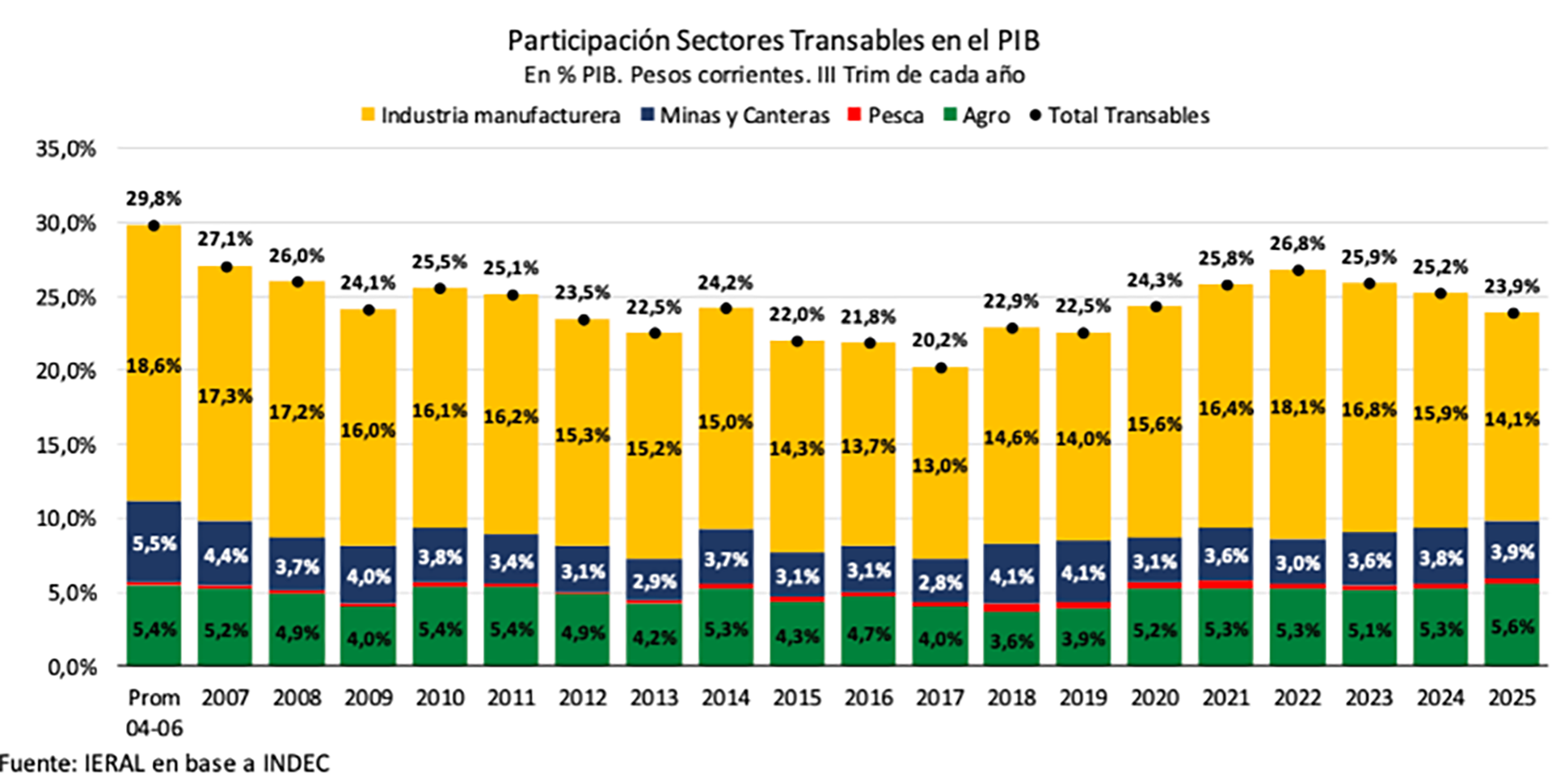

Allí entran en escena acuerdos como el del Mercosur con la UE y el bilateral con EEUU. Si ambos avanzan, dice el informe, “las inversiones externas irán a sectores con ventajas competitivas y contribuirán a la “exportabilidad” de la economía. “Es lo opuesto al ‘modelo de sustitución de importaciones’ e implica cuotas crecientes de producción de bienes y servicios que compitan con la oferta mundial, dentro y fuera del mercado interno. Una medida de ‘exportabilidad’ es la participación en el PBI de los sectores de la economía que producen bienes transables, sectores que incluyen a la industria manufacturera, la pesca, el agro y la minería (incluido hidrocarburos)”, dice el informe.

Esos sectores “representan apenas el 23,9 % del PIB y para que esa participación crezca se necesita corregir innumerables sesgos anti-exportación y aceptar que, a medida que aumenten las exportaciones, también lo hagan las importaciones, por tendencia inevitable a la especialización.

“La exportabilidad es muy limitada en el presente. Se constata al medir la proporción de producción de bienes transables, descripción también válida para el segmento de servicios”, dice otro pasaje, que destaca además que la exportación de “servicios reales”, como los del turismo y la industria del conocimiento, aportan en la Argentina poco poco más de 2% del PIB contra, por caso, al 8% en Uruguay. Por otra parte, agrega Vasconcelos, un mayor volumen de comercio exterior de bienes y servicios mejoraría el “colateral” a ofrecer para acceder a financiamiento externo.

En tal caso, la “exportabilidad” dinamizaría sectores rezagados, como la construcción, la industria y el comercio, hoy “un lastre para el nivel de actividad”, al punto que hay un estancamiento promedio pese a que el agro y la minería tomaron el rol de locomotoras. La divergencia es aún mayor al interior del sector fabril (gráfico). Las reformas pro-competitividad, como la laboral, dice Vasconcelos, tiene más efecto cuando se articulan con sectores capaces de alcanzar una escala exportadora suficiente y sostenida. No se trata sólo de exportar más, subraya, sino de hacerlo en volúmenes que impulsen el conjunto de la economía.

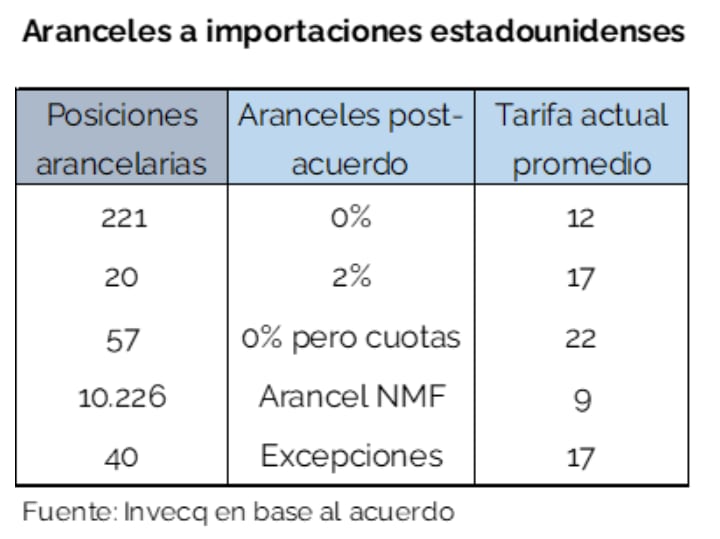

Un segundo informe, de la consultora Invecq, apunta específicamente al efecto potencial del acuerdo comercial y de inversiones con EEUU, del que hace una síntesis en materia arancelaria.

En bienes, resume, la Argentina eliminará completamente los aranceles para ciertos productos de EEUU desde la entrada en vigor del acuerdo, reducirá otros a 2% y mantendrá algunas bajo el Arancel de Nación Más Favorecida, el principio rector del comercio internacional y de la OMC. Muchos otros productos se administrarán mediante cuotas —con 0% de tarifa 0% hasta cubrir cupo, y destaca los cupos en carne vacuna, vino y vehículos automotores. Además, se dejará de aplicar la tasa de estadística a las compras a EEUU en un plazo máximo de 3 años.

“El acuerdo no parecería implicar —al menos a priori— una apertura de magnitud tal que modifique sustancialmente el volumen comercial bilateral. En relación con las exportaciones argentinas, más allá del caso de la carne vacuna, donde la ampliación de la cuota podría tener un impacto relevante sobre el volumen vendido, la liberalización luce relativamente focalizada y, en varios casos, condicionada por limitaciones de alcance. En este contexto, el entendimiento difícilmente constituya un game changer para el comercio exterior argentino en el corto plazo, aunque sí podría contribuir a reducir fricciones regulatorias y mejorar el acceso para determinados nichos”, dice un pasaje.

Sin embargo, agrega, el acuerdo debe verse como parte de una estrategia de apertura económica, en línea con los avances de los últimos dos años —desde niveles muy altos de protección— hacia una creciente apertura económica.

Por eso, concluye Invecq, “los compromisos asumidos en materia regulatoria, de inversiones y de alineamiento normativo sugieren una profundización del vínculo económico con EEUU que trasciende el comercio de bienes: el acuerdo se inscribe en una estrategia más general de acercamiento bilateral orientada a fortalecer la relación con Washington y a consolidar apoyos externos en el frente financiero y geopolítico. En este sentido, el entendimiento puede interpretarse menos como un instrumento estrictamente comercial y más como una señal de posicionamiento internacional, con potenciales implicancias sobre el acceso al financiamiento, la inversión extranjera y la inserción global del país”.

La pelea judicial para la que se prepara la Casa Rosada y la nueva estrategia que diseña LLA de cara al 2027

La industria volvió a caer en diciembre pero cerró 2025 con un crecimiento de 1,6%

La declaración de Tom Brady que generó repudio previo a la final del Super Bowl: “Me da asco”

Le pidió a su ex pareja que lo acompañara al médico por una supuesta enfermedad y la mantuvo secuestrada en Santa Fe

¡Exclusivo! Cómo está hoy «Bam Bam» Morais, a 19 años de ganar Gran Hermano: «No quise seguir en los medios porque…»

Javier Milei prepara el discurso que dará en Mar-a-Lago: alianza con EE.UU., Consejo de la Paz y rol de la Argentina

Flor de la V contó las dificultades que vivió junto a Pablo Goycochea cuando se conoció su romance: “Había una persecución”

Jorge Macri: «Hay una percepción de que hay cosas que aumentan más que la inflación»

Milei dejó trascender que Lavagna quería un índice de inflación más alto porque «jugaba para Massa»

¿La revancha de Don Chatarrín?: acuerdo Trump-Milei puede favorecer a Rocca ante el avance asiático

ECONOMIA2 días ago

ECONOMIA2 días ago¿La revancha de Don Chatarrín?: acuerdo Trump-Milei puede favorecer a Rocca ante el avance asiático

- CHIMENTOS3 días ago

Desconcertada y sin la China Suárez: así reaccionó Magnolia tras el maltrato de un guardaespaldas

- INTERNACIONAL2 días ago

Top fiery moments as Democrats clash with Treasury Secretary Bessent in chaotic Hill hearings