ECONOMIA

Qué necesita el Gobierno para que el índice de riesgo país perfore los 400 puntos y bajen las tasas de interés

Tras tocar un mínimo en casi ocho años a fines de enero, el índice de riesgo país rebotó en las últimas jornadas y volvió a ubicarse por encima de los 500 puntos básicos, traccionado por la volatilidad internacional que produjo retrocesos en la mayor parte de los mercados emergentes.

Para los analistas, la reducción del indicador por debajo de las 400 unidades, uno de los objetivos del equipo económico, requerirá una mayor acumulación de reservas y sustentabilidad del pago de deuda externa.

El indicador elaborado por JP Morgan Chase es seguido de cerca por los mercados para evaluar la posibilidad de que un gobierno no cumpla con sus compromisos financieros. Esta variable surge de comparar la rentabilidad de los bonos soberanos locales frente a los bonos del Tesoro de Estados Unidos de similar plazo, considerados libres de riesgo.

El indicador elaborado por JP Morgan Chase es seguido de cerca por los mercados para evaluar la posibilidad de que un gobierno no cumpla con sus compromisos financieros

Una brecha amplia entre ambos refleja mayor desconfianza sobre la estabilidad del país y anticipa dificultades para acceder a financiamiento externo en condiciones ventajosas. Un índice de riesgo país elevado obliga a ofrecer tasas de interés superiores para captar fondos en el mercado internacional, lo que incrementa el costo de la deuda y complica la gestión de las cuentas públicas.

En la coyuntura actual, una hipotética colocación de deuda soberana argentina requeriría tasas anuales cercanas al 9% anual en dólares, un rendimiento poco atractivo para el Gobierno.

Tras las elecciones legislativas nacionales, el índice se redujo en más de 600 pb. Desde la asunción de Javier Milei como presidente, el indicador cayó cerca de 1.400 unidades. Si se toma como punto de partida noviembre de 2023, mes de la victoria electoral de La Libertad Avanza, la disminución acumulada ronda los 1.900 enteros.

Sin embargo, la inestabilidad global, materializada en la caída de acciones de tecnológicas, títulos soberanos y Bitcoin, golpeó a los bonos argentinos en las últimas ruedas e hizo que el índice de riesgo país trepe desde 480 puntos hasta 520, por encima del promedio regional de 300 pb.

Esta dinámica ocurrió pese a que el Banco Central de la República Argentina (BCRA) cumplió con una de las exigencias del mercado para apostar en instrumentos locales: la compra de divisas dentro de la banda de flotación.

En diálogo con Infobae, el director asociado de EcoGo, Sebastián Menescaldi, consideró que para que el índice de riesgo país vuelva a descender, “además de continuar con la política fiscal que tiene, el Gobierno tiene que seguir sumando reservas en mayor cuantía y ver que esto sea sustentable en el tiempo. Hasta ahora, el Tesoro usó mucho más para cancelar deuda, con lo cual, en términos prácticos, no acumularon reservas. El número hubiera sido otro si no hubieran tomado el repo por USD 3.000 millones en enero”.

Además de continuar con la política fiscal que tiene, el Gobierno tiene que seguir sumando reservas en mayor cuantía y ver que esto sea sustentable en el tiempo (Menescaldi)

En efecto, los casi USD 1.500 millones que sumó la entidad monetaria no se tradujeron en un incremento efectivo de las reservas internacionales. Una porción significativa de esa suma fue adquirida por el Tesoro Nacional para afrontar pagos de deuda con organismos internacionales, por lo que las tenencias en moneda extranjera se ubican por debajo de los 45.000 millones de dólares.

No obstante, Menescaldi destacó que la situación mejoró con la adquisición de divisas ya que “antes había sido todo pérdida de reservas por pagos al exterior y ahora hubo una caída, pero mucho menor. La idea es que consolide esa compra. Se puede consolidar en un marco donde la parte monetaria y las tasas de interés locales sean también sustentables en el tiempo. Todavía tiene tiempo para seguir mostrándolo”.

De todas formas, las compras de dólares realizadas por el Banco Central dentro y fuera del mercado cambiario influyeron en la evolución de los mercados. Desde la puesta en marcha del programa para adquirir moneda extranjera, el índice de JP Morgan Chase profundizó su baja hasta alcanzar el menor nivel desde el comienzo del mandato de Milei y desde mediados de 2018.

De hecho, el BCRA hilvanó 25 jornadas consecutivas con compras por casi USD 1.500 millones, en coincidencia con el arranque de la “fase 4” del actual programa económico. Para llevar adelante estas adquisiciones, el ente monetario emite pesos, sin aplicar medidas de esterilización, lo que preserva la liquidez existente y ayuda a impedir incrementos en las tasas de interés.

Proyecciones oficiales estiman que la adquisición de divisas durante 2026 podría ubicarse entre 10.000 y 17.000 millones de dólares, según el avance de la remonetización de la economía. El presidente del BCRA, Santiago Bausili, señaló que la continuidad en el proceso de acumulación de reservas dependerá tanto de la demanda de pesos como del flujo de dólares hacia el sistema.

Salir a comprar reservas es una buena señal, pero la verdadera capacidad será cuando Argentina logre la acumulación, el BCRA necesita tener en sus arcas unos 10.000 o 12.000 millones dólares netos (Machado)

Para el economista del Observatorio de Políticas para la Economía Nacional (OPEN), Federico Machado, el triunfo electoral del oficialismo en los comicios de medio término hizo que los inversores encontraran en Argentina voluntad de pago, lo cual llevó el riesgo país de 1.100 puntos a la zona de 500 unidades.

“Ahora la pregunta es sobre la capacidad de pago. En ese marco, salir a comprar reservas es una buena señal, pero la verdadera capacidad será cuando Argentina logre la acumulación. Para un riesgo país debajo de 400 puntos, el BCRA necesita tener en sus arcas unos 10.000 o 12.000 millones de dólares netos. Por ahora lo veo lejano. Igualmente, Ecuador lanzo un licitación exitosa de deuda externa con 480 puntos”, analizó.

El director de la consultora C&T, Camilo Tiscornia, asoció el reciente repunte de la variable financiera al cimbronazo que experimentaron los mercados internacionales y evaluó que las tasas de interés se mantienen en niveles más altos que en diciembre debido a la política monetaria contractiva y a la inflación, que se mantiene en torno al 2% mensual.

“Tiene mucho que ver también con que el Banco Central tiene una política de tratar de mantener bastante acotada la liquidez, justamente para contener la inflación. En diciembre habían bajado demasiado, tal vez. Estábamos en un momento muy particular después de las elecciones, con una baja bastante fuerte durante gran parte del final del año pasado”, analizó Tiscornia.

El Banco Central tiene una política de tratar de mantener bastante acotada la liquidez, justamente para contener la inflación (Tiscornia)

El economista de C&T dijo a Infobae: “Ahora las tasas de interés están en un nivel que es más alto que lo que había durante gran parte de diciembre, pero menor que el pico que hubo cerca de las elecciones. Me parece que la lucha contra la inflación requiere tasas un poco altas”.

Por su parte, Federico Machado coincidió al destacar que “con una inflación persistentemente arriba del 2% y una política monetaria relativamente restrictiva creo que vamos a mantener los niveles de tasas actuales, con picos como hubo hace unos días”.

En las últimas licitaciones de deuda local, el Ministerio de Economía se aseguró refinanciamientos del 100% a costa de tasas más altas. En otras palabras, no “soltó” pesos al mercado y sostuvo la política monetaria contractiva.

El principal oferente de pesos en la actualidad es el Banco Central, mediante la compra de dólares. Desde el organismo presidido por Bausili monitorean permanentemente la cantidad de dinero que inyectan, a fin de evitar un salto inflacionario. La baja de las tasas es clave para reactivar el crédito a las empresas y las familias, y, en consecuencia, para apuntalar el crecimiento económico.

South America / Central America,Government / Politics,BUENOS AIRES

Con indicadores de las bolsas de Nueva York que se recuperaron más de 2% este viernes, los activos argentinos aparecieron como más demandados después de una extendida serie negativa.

El índice S&P Merval de la Bolsa de Comercio de Buenos Aires ganó un 1,5%, en los 2.977.118 puntos, para cortar con una racha adversa de siete rondas de negocios en las que acumuló una pérdida de 9,6% desde el 28 de enero.

Los bonos soberanos en dólares -Globales y Bonares- subieron un 0,4% en promedio, mientras que el riesgo país de JP Morgan restó seis enteros para la Argentina, en los 512 puntos básicos.

Entre los ADR y acciones de compañías argentinas negociados en dólares en Nueva York destacaron las alzas de Bioceres (+7,3%) y Edenor (+6,5%).

Juan Manuel Franco, economista jefe del Grupo SBS, advirtió que el reciente descenso de precios de los activos argentinos se produjo en “en un contexto global adverso y en el que se evidencio el alto beta de Argentina. En el mes se acumula una perdida de 8,5%, llevando al acumulado de 2026 al terreno negativo luego de un buen enero”.

“Mientras tanto, el BCRA sigue acumulando reservas y compró el jueves USD 126 millones en el MULC, llevando al acumulado de 2026 por encima de los USD 1.400 millones”, añadió Juan Manuel Franco.

“Seguimos favoreciendo la exposición a activos en moneda dura, apoyados en la acumulación sostenida de reservas internacionales y en la expectativa de una compresión del riesgo país”, indicó el equipo de Research de Adcap Grupo Financiero.

“El Gobierno está señalando que no está dispuesto a emitir a los spreads actuales, en torno a los 500 puntos básicos, ni a pagar cupones en el rango de 8,75%–9,25%, como hizo Ecuador. Por eso, creemos que Argentina buscará volver a los mercados más cerca de mayo, una vez que la acumulación de reservas alcance aproximadamente USD 4.000 millones en el año y se traduzca en condiciones de emisión más favorables», agregó Adcap.

A comienzos de la semana, el ministro de Economia Luis Caputo afirmó: “No tenemos intención de emitir nueva deuda en los mercados internacionalesˮ, postura que luego fue reforzada por un mensaje del presidente Javier Milei orientado a generar “escasez de bonos argentinosˮ.

“El principio de ‘círculo virtuoso’ que se ha puesto en movimiento por el cambio en las condiciones financieras necesita retroalimentarse desde el lado del sector real de la economía, pero las secuelas de tres trimestres de estancamiento del nivel de actividad complican la recuperación de la inversión pública, del crédito al sector privado -con excepción de los préstamos en dólares- y del empleo. Esto en un contexto en el que el gobierno está volviendo a recurrir al “ancla cambiaria”, preocupado por el hecho de que, desde septiembre, la inflación se ha instalado por encima del 2% mensual», explicó Jorge Vasconcelos, economista del IERAL de la Fundación Mediterránea.

El ministro de Relaciones Exteriores, Pablo Quirno, y el representante de Comercio norteamericano, Jamieson Greer, firmaron el acuerdo Argentina–EEUU sobre comercio e inversión recíprocos.

El acuerdo busca reducir barreras arancelarias y no arancelarias, facilitar el comercio de bienes y servicios, modernizar los procedimientos aduaneros y promover inversiones en sectores estratégicos como minería, minerales críticos, infraestructura y tecnología.

“Entre otras disposiciones, el acuerdo contempla una apertura recíproca de mercados para productos clave. Por un lado, EEUU eliminará aranceles recíprocos sobre ciertos recursos naturales no disponibles domésticamente y sobre insumos no patentados para uso farmacéutico”, precisaron desde max Capital.

Por otro lado, “Argentina otorgará acceso preferencial al mercado estadounidense para exportaciones que incluyen productos farmacéuticos, químicos, maquinaria, bienes de tecnología de la información, dispositivos médicos, vehículos y diversos productos agropecuarios. Ambos países también mejorarán las condiciones de acceso bilateral para la carne vacuna, con EEUU otorgando trato preferencial a 100.000 toneladas de carne argentina. Además, EEUU se comprometió a revisar los aranceles al acero y al aluminio. El acuerdo ahora requiere aprobación del Congreso”, puntualizó Max Capital.

Business,Corporate Events,North America

ECONOMIA

Por qué el acuerdo con EEUU no aumentaría de inmediato las ventas, sino la “exportabilidad” y la inserción global de la economía argentina

Dos estudios analizaron los posibles efectos de los recientes acuerdos comerciales que involucran a la economía argentina: el que el Mercosur acordó con la Unión Europea y el acuerdo bilateral de comercio e Inversiones con EEUU que suscribió en Washington el canciller argentino, Pablo Quirno.

En uno de ellos Jorge Vasconcelos, economista jefe del Ieral de la Fundación Mediterránea afirma que en el plano real la economía argentina, hace casi un año prácticamente estancada en nivel de actividad, requiere herramientas potentes para afrontar la fuerte divergencia entre sectores, acentuada en 2025.

“Más allá de un cambio estructural que conlleva ganadores y perdedores, no se ha logrado darle suficiente flexibilidad del lado de la oferta a la economía. Lo evidencia un recurrente 40 % de capacidad ociosa en la industria. Se supone que, con plantas subutilizadas, las empresas podrían ponerse a tiro de la demanda cubriendo sólo los costos variables, pero esto no ocurre y posiblemente explica en parte el reciente resultado de una licitación internacional en el marco de las inversiones asociadas a Vaca Muerta. Cuando se definen los precios a cotizar en una licitación, hay que asumir ‘inflexibilidad a la baja’ de insumos claves, impuestos y riesgo país, entre otros. Se necesitan instrumentos que contemplen e incentiven la reconversión productiva acelerada y empresas y trabajadores se involucren en la búsqueda de mayor flexibilidad del lado de la oferta”, dice un extenso pasaje del análisis.

Sucede, escribe el autor, que lograr un “equilibrio benéfico” que sustente mejores niveles de actividad interna exige financiar en los próximos años un déficit de cuenta corriente de balanza de pagos de 2 a 3% del PBI, que permita sostener la recomposición de reservas del BCRA sin recaer en un ajuste como el de 2024. Sucede, explica, que el ahorro interno no alcanza para elevar la tasa de inversión más allá del 20% del PBI. Y para hacer sostenible y menos volátil ese escenario se necesita financiar el rojo externo con dosis crecientes de Inversión Externa Directa (IED) e ingreso neto de capitales.

En lo financiero se sugiere aprovechar la baja del riesgo país para estirar los vencimientos de deuda pública. Aunque el propio presidente Javier Milei descartó emitir a los actuales niveles, como sí hizo Ecuador, Vasconcelos argumenta que estirar los plazos “es muy relevante en términos de expectativas, con impacto también sobre el sector real de la economía”. Y recuerda que tras el pago de cupones de bonos de enero, el Tesoro y el BCRA tienen aún por delante vencimientos por casi USD 8.000 millones hasta fin de año y de unos USD 15.000 millones en 2027, en ambos casos sin contar pagos al FMI y organismos.

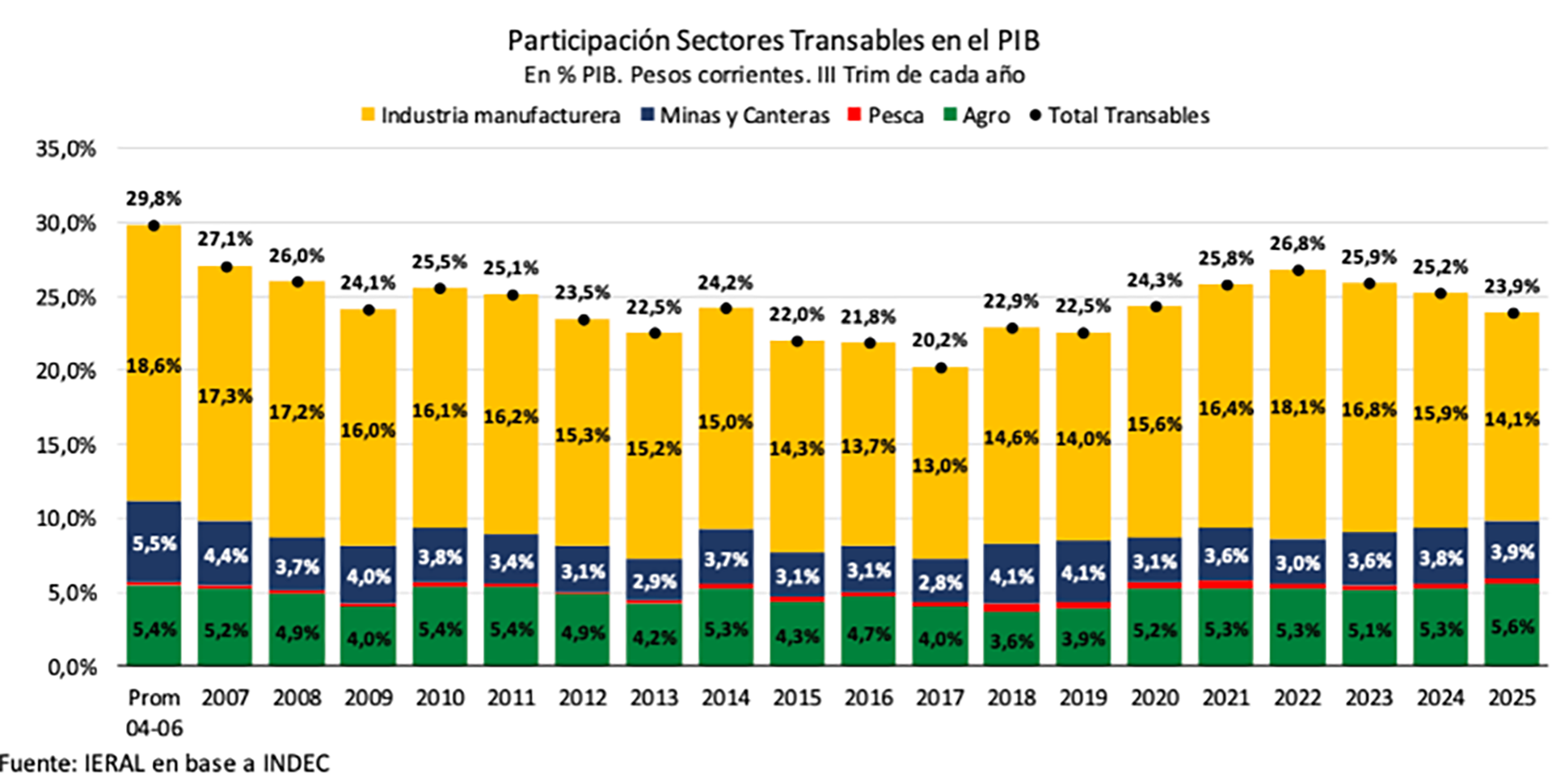

Allí entran en escena acuerdos como el del Mercosur con la UE y el bilateral con EEUU. Si ambos avanzan, dice el informe, “las inversiones externas irán a sectores con ventajas competitivas y contribuirán a la “exportabilidad” de la economía. “Es lo opuesto al ‘modelo de sustitución de importaciones’ e implica cuotas crecientes de producción de bienes y servicios que compitan con la oferta mundial, dentro y fuera del mercado interno. Una medida de ‘exportabilidad’ es la participación en el PBI de los sectores de la economía que producen bienes transables, sectores que incluyen a la industria manufacturera, la pesca, el agro y la minería (incluido hidrocarburos)”, dice el informe.

Esos sectores “representan apenas el 23,9 % del PIB y para que esa participación crezca se necesita corregir innumerables sesgos anti-exportación y aceptar que, a medida que aumenten las exportaciones, también lo hagan las importaciones, por tendencia inevitable a la especialización.

“La exportabilidad es muy limitada en el presente. Se constata al medir la proporción de producción de bienes transables, descripción también válida para el segmento de servicios”, dice otro pasaje, que destaca además que la exportación de “servicios reales”, como los del turismo y la industria del conocimiento, aportan en la Argentina poco poco más de 2% del PIB contra, por caso, al 8% en Uruguay. Por otra parte, agrega Vasconcelos, un mayor volumen de comercio exterior de bienes y servicios mejoraría el “colateral” a ofrecer para acceder a financiamiento externo.

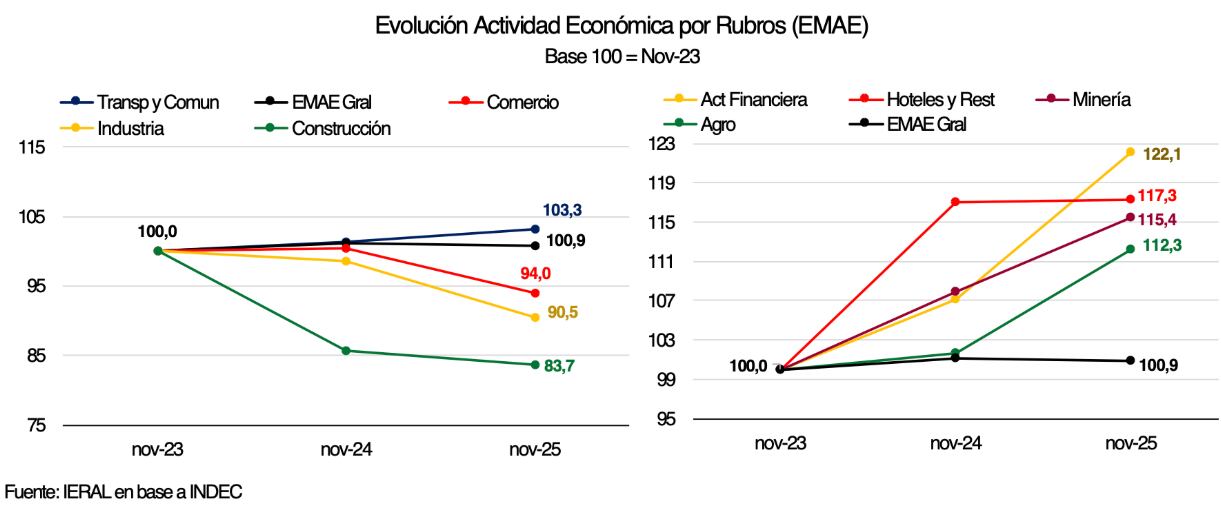

En tal caso, la “exportabilidad” dinamizaría sectores rezagados, como la construcción, la industria y el comercio, hoy “un lastre para el nivel de actividad”, al punto que hay un estancamiento promedio pese a que el agro y la minería tomaron el rol de locomotoras. La divergencia es aún mayor al interior del sector fabril (gráfico). Las reformas pro-competitividad, como la laboral, dice Vasconcelos, tiene más efecto cuando se articulan con sectores capaces de alcanzar una escala exportadora suficiente y sostenida. No se trata sólo de exportar más, subraya, sino de hacerlo en volúmenes que impulsen el conjunto de la economía.

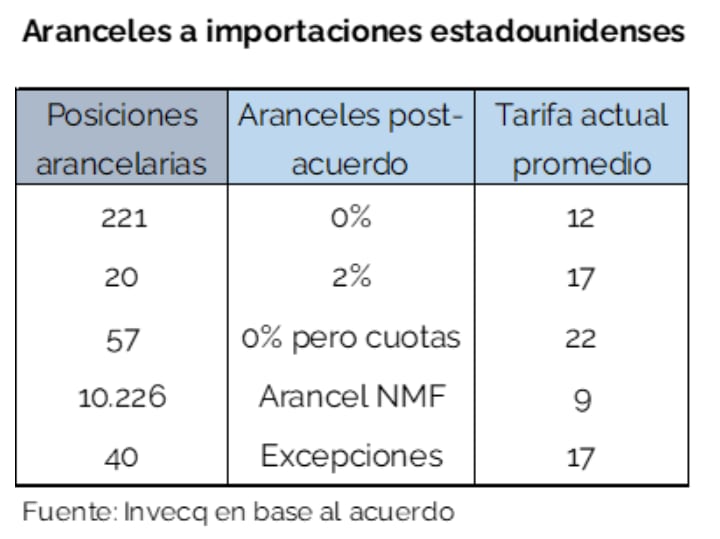

Un segundo informe, de la consultora Invecq, apunta específicamente al efecto potencial del acuerdo comercial y de inversiones con EEUU, del que hace una síntesis en materia arancelaria.

En bienes, resume, la Argentina eliminará completamente los aranceles para ciertos productos de EEUU desde la entrada en vigor del acuerdo, reducirá otros a 2% y mantendrá algunas bajo el Arancel de Nación Más Favorecida, el principio rector del comercio internacional y de la OMC. Muchos otros productos se administrarán mediante cuotas —con 0% de tarifa 0% hasta cubrir cupo, y destaca los cupos en carne vacuna, vino y vehículos automotores. Además, se dejará de aplicar la tasa de estadística a las compras a EEUU en un plazo máximo de 3 años.

“El acuerdo no parecería implicar —al menos a priori— una apertura de magnitud tal que modifique sustancialmente el volumen comercial bilateral. En relación con las exportaciones argentinas, más allá del caso de la carne vacuna, donde la ampliación de la cuota podría tener un impacto relevante sobre el volumen vendido, la liberalización luce relativamente focalizada y, en varios casos, condicionada por limitaciones de alcance. En este contexto, el entendimiento difícilmente constituya un game changer para el comercio exterior argentino en el corto plazo, aunque sí podría contribuir a reducir fricciones regulatorias y mejorar el acceso para determinados nichos”, dice un pasaje.

Sin embargo, agrega, el acuerdo debe verse como parte de una estrategia de apertura económica, en línea con los avances de los últimos dos años —desde niveles muy altos de protección— hacia una creciente apertura económica.

Por eso, concluye Invecq, “los compromisos asumidos en materia regulatoria, de inversiones y de alineamiento normativo sugieren una profundización del vínculo económico con EEUU que trasciende el comercio de bienes: el acuerdo se inscribe en una estrategia más general de acercamiento bilateral orientada a fortalecer la relación con Washington y a consolidar apoyos externos en el frente financiero y geopolítico. En este sentido, el entendimiento puede interpretarse menos como un instrumento estrictamente comercial y más como una señal de posicionamiento internacional, con potenciales implicancias sobre el acceso al financiamiento, la inversión extranjera y la inserción global del país”.

ECONOMIA

Una ONG de ayuda a barrios populares está en riesgo por un fallo laboral casi 17.000% superior a la demanda inicial

En 1992 la Fundación Pro Vivienda Social empezó a trabajar en microcréditos para la construcción de viviendas en barrios populares. A fines de esa misma década, por experiencia acumulada y demanda de las propias familias, derivó hacia temas de infraestructura: acceso a redes de servicio.

Así, por caso, participó en planes de electrificación en el “Barrio 31” en Retiro y organizó fideicomisos para acceso a gas domiciliario de los vecinos de “Cuartel V”, un megabarrio del partido de Moreno, lindante con José C.Paz y al sur de Pilar, en el conurbano bonaerense.

Con las redes cloacales a más de 30 kilómetros, se priorizó el acceso a gas, cuya red troncal estaba a solo 2 kilómetros, contó María Pazo, directora de la Fundación. El proyecto de gasificación benefició a más de 10,000 familias a través de fideicomisos vecinales, posibles gracias al trabajo y la organización de los propios vecinos.

En muchos casos, contó Pazo, para las tareas de conexión domiciliaria los vecinos eligieron gasistas locales, remunerados por cuenta y orden de las familias a través de los fideicomisos administrados por la Fundación y fondeados con recursos del Foncap, el Banco Interamericano de Desarrollo (BID) y otras entidades financieras.

El proyecto de gasificación benefició a más de 10,000 familias a través de fideicomisos vecinales, posibles gracias al trabajo y la organización de los propios vecinos

“Los gasistas locales trabajaban como monotributistas, realizaban las conexiones internas de gas y eran remunerados por cuenta y orden de los vecinos, con la Fundación como administradora del fideicomiso”, recalcó Pazo.

Los vecinos pudieron así financiar en hasta 48 cuotas, en las facturas de gas posteriores, las obras de conexión a sus hogares.

A pesar de ese modelo comunitario, un gasista inició en 2016 una demanda contra la Fundación, alegando “relación de dependencia”. Y convenció a otros cuatro gasistas que hicieran lo mismo, además de testimoniar en su demanda.

El juicio se planteó en CABA y aunque la demanda original en 2016 fue por $1,1 millones, el fallo en segunda instancia de la Sala V de la Cámara Nacional de Apelaciones del Trabajo determinó que la Fundación debe pagar al gasista $184,6 millones, monto al que llegó aplicando indexación e intereses y que excede en 16.682% la demanda original y en 1.885% el monto sin capitalizar, de $9,3 millones, según un fallo de la misma Cámara, según consta en el escrito presentado por la Fundación al Tribunal Superior de Justicia porteño.

El impagable fallo por parte de la ONG podría multiplicarse por la demanda de los otros 4 gasistas, que testimoniaron en el primer juicio.

Solo la primera demanda bastaría para el quiebre de la Fundación y -dijo María Pazo- sería un precedente muy desalentador para otras ONG y Fundaciones de trabajo social. Los vecinos están indignados, contó a Infobae.

De hecho, a mediados de diciembre, decenas de vecinos y organizaciones sociales solicitaron públicamente al TSJ que revoque el fallo de la Cámara Nacional del Trabajo, al que calificaron de “arbitrario” y advirtieron que si la sentencia se mantiene, no solo cerraría la Fundación Provivienda Social, sino que se agravaría la falta de un marco laboral adecuado para las entidades sin fines de lucro, debido a interpretaciones judiciales “arbitrarias e injustas”. La solicitada fue respaldada por vecinos y entidades comunitarias.

En el juicio, la Fundación presentó los contratos de adhesión a los fideicomisos, facturas de los gasistas y comprobantes de pago por servicios para demostrar la inexistencia de relación laboral.

Más de 30% de las conexiones a gas domiciliario en Moreno se realizaron via fidecomisos

El fallo de la Cámara Laboral, dice la directora de la ONG, desconoce el funcionamiento de los modelos comunitarios y, en particular, la figura del fideicomiso, clave en planes de tipo social.

Invocando fallos que reconocen al Tribunal Superior de Justicia de CABA como tribunal competente en ciertos litigios, la Fundación presentó un recurso extraordinario.

El escrito alega que la Cámara hizo una interpretación inconstitucional del artículo 23 de la Ley de Contrato de Trabajo y que esa interpretación “viola la igualdad ante la ley, el debido proceso y el derecho de propiedad”, significa un “despojo” y “violenta los artículos 17 y 18 de la Constitucional”.

El escrito, al que accedió Infobae, denuncia, entre otras cosas:

- Exorbitancia de la condena: la liquidación arroja la suma de $184,6 millones pero según un fallo de la Cámara, sin capitalizar el monto sería de $9,3 millones, además de que en primera instancia ante el mismo fueron la demanda prosperó por $1,1 millones. “Esto es –dice- el fallo llega a una suma más de 100 veces superior a la demanda original (en rigor, como precisó Infobae, el monto defl fallo es 18.360% superior a la demanda nominal de origen)

- Que el fallo afirma una relación laboral que se sostiene “dogmática y únicamente sobre testimonios de gente que tiene interés en el resultado del pleito, por la sencilla razón de que esos testigos mantienen, con idéntico patrocinio que el actor, pleitos semejantes contra los mismos demandados. No existe otra prueba”.

- Declara la inconstitucionalidad del artículo 10 de la “Ley Bases” que impulsó el gobierno nacional.

- “Al fallar contra la Ley Bases y aplicar las normas allí derogadas, aplica sin cortapisas las leyes 25.343 y 25.343 a pesar de que esas normas han sido derogadas por la ley Bases”. Aplicar nomas derogadas, dice el escrito, “abulta la indemnización dramática y desproporcionadamente, ignorando un fallo del propio TSJ porteño.

- Ignora los testigos de la parte demandada “quienes desmienten al demandado” y argumentos decisivos, como que mi demandado era el administrador fiduciario de un fideicomiso de vecinos” y que, según el Código Civil y Comercial de la Nación “el fiduciario no responde por las obligaciones contraídas en la ejecución del fideicomiso”.

En un pasaje clave, la presentación afirma: “No existe prueba válida alguna (…) que acredite la relación de dependencia del actor con mi mandante (…) tampoco respeta el debido proceso una decisión contraria a una ley nacional, basada en normas derogadas y que declara la inconstitucionalidad de dos leyes federales que han sido convalidadas constitucionalmente por V.E. en fecha no muy lejana”.

El fallo laboral, concluyó, “pone en riesgo un modelo de desarrollo comunitario y desalienta a otras organizaciones de hábitat a emprender proyectos ambiciosos con vecinos

Está en juego no solo la existencia de la Fundación, sino un modo de trabajo de otras organizaciones que ayudan en barrios populares: más de 30% de las conexiones a gas domiciliario en Moreno se realizaron vía fidecomisos, precisó María Pazo.

El fallo laboral, concluyó, “pone en riesgo un modelo de desarrollo comunitario y desalienta a otras organizaciones de hábitat a emprender proyectos ambiciosos con vecinos, lo que anularía 30 años de trabajo”.

Vivienda Social,Moreno,Juicio laboral

¡Exclusivo! Cómo está hoy «Bam Bam» Morais, a 19 años de ganar Gran Hermano: «No quise seguir en los medios porque…»

Javier Milei prepara el discurso que dará en Mar-a-Lago: alianza con EE.UU., Consejo de la Paz y rol de la Argentina

Mercados: subió la Bolsa argentina y cortó una serie negativa de siete ruedas consecutivas

A pesar de una “amistad sin límites”, Ucrania reveló que las inversiones de China en Rusia se estancaron desde el inicio de la guerra

Con doblete de Ignacio Russo, Tigre goleó 4-1 a River Plate en el Monumental, por la fecha 4 del Torneo Apertura

Top Haitian leader reveals which US policy the country would be ‘helpless’ without: ‘Give them money’

Flor de la V contó las dificultades que vivió junto a Pablo Goycochea cuando se conoció su romance: “Había una persecución”

Jorge Macri: «Hay una percepción de que hay cosas que aumentan más que la inflación»

Milei dejó trascender que Lavagna quería un índice de inflación más alto porque «jugaba para Massa»

¿La revancha de Don Chatarrín?: acuerdo Trump-Milei puede favorecer a Rocca ante el avance asiático

CHIMENTOS3 días ago

CHIMENTOS3 días agoFlor de la V contó las dificultades que vivió junto a Pablo Goycochea cuando se conoció su romance: “Había una persecución”

- ECONOMIA2 días ago

¿La revancha de Don Chatarrín?: acuerdo Trump-Milei puede favorecer a Rocca ante el avance asiático

- CHIMENTOS2 días ago

Desconcertada y sin la China Suárez: así reaccionó Magnolia tras el maltrato de un guardaespaldas