ECONOMIA

Según un ranking internacional, la economía argentina es la quinta más cerrada del mundo

La economía argentina fue en 2024 la quinta economía más cerrada del mundo, según un ranking internacional elaborado en función del porcentaje que las importaciones tienen en el Producto Bruto Interno (PBI) de cada país.

Si se lee ese ranking desde abajo (es decir, desde aquellos estados que menos importan en relación al tamaño de su PBI) la Argentina aparece quinta, detrás de Sudán, Venezuela, Turkmenistán y Etiopía. El Top 10 se completa, entre otros, con Venezuela, Estados Unidos y China, economías que, por distintos motivos, muestran una baja participación de las compras externas en relación con su PBI.

En casos como los de China y EEUU pesa mucho el tamaño de la economía, del mismo modo que las economías más “abiertas” del mundo son en general pequeñas y organizadas de un modo que hace que el volumen económico de las importaciones supere el 100% del PBI.

El relevamiento toma como indicador central las importaciones como porcentaje del PBI, una variable utilizada de manera habitual para analizar el grado de apertura o cierre de una economía. Según el criterio metodológico del ranking, “el peso de las importaciones en relación con el PBI permite comparar cuánto dependen los países de bienes y servicios producidos en el exterior”, una definición que resume el enfoque del trabajo difundido por Visual Capitalist, medio especializado en visualizar datos económicos y financieros, que elaboró el informe a partir de estadísticas del Fondo Monetario Internacional (FMI) y el Banco Mundial.

En ese contexto, Argentina aparece en el puesto número cinco entre las diez economías más cerradas del planeta, con importaciones equivalentes al 13% del PBI. Por encima se ubican Sudán, con apenas 1%; Venezuela, con 9%; Turkmenistán, con 11%; y Etiopía, con 12%. Por debajo de Argentina figuran Estados Unidos (14%), Bangladés (16%), Pakistán (17%), China (17%) y Chad (18%).

El ranking pone de relieve que la condición de “economía cerrada” no responde a una única causa ni a un mismo perfil productivo. En algunos casos, se trata de países con fuertes restricciones comerciales, conflictos internos o limitaciones estructurales. En otros, como Estados Unidos o China, el bajo peso relativo de las importaciones está vinculado al tamaño de sus mercados internos y a la amplitud de su estructura productiva, que reduce la necesidad de abastecerse en el exterior en proporción al PBI.

La inclusión de Argentina en este grupo responde a una combinación de factores. El bajo nivel de importaciones en relación con el producto refleja tanto restricciones macroeconómicas como limitaciones de acceso al mercado de cambios, además de una estructura productiva con dificultades para integrarse de manera sostenida al comercio internacional. El indicador no mide flujos comerciales en términos absolutos, sino su peso relativo dentro de la economía, lo que explica por qué países con grandes volúmenes de importaciones pueden aparecer como “cerrados” si su PBI es aún mayor.

El contraste se vuelve más evidente al observar el otro extremo del ranking. Entre las diez economías más abiertas del mundo, el peso de las importaciones supera ampliamente el 100% del PBI en varios casos. Hong Kong lidera el listado con importaciones equivalentes al 178% del PBI, seguido por Luxemburgo (160%), San Marino (155%) y Singapur (144%). Completan el top ten Yibuti (115%), Nauru (111%), Seychelles (103%), Kiribati (102%), Irlanda (102%) y Malta (100%).

En estos países, la elevada participación de las importaciones suele estar asociada a su rol como centros logísticos, financieros o comerciales, a economías pequeñas y altamente integradas al comercio global, o a modelos productivos basados en la reexportación. En varios casos, las importaciones superan al PBI porque los bienes ingresan al país para luego ser procesados o reenviados a otros destinos.

El informe destaca que “las economías pequeñas tienden a depender más del comercio exterior, ya que no cuentan con mercados internos amplios ni con una base productiva diversificada”, una característica que explica por qué los primeros puestos del ranking de economías más abiertas están ocupados por territorios con baja población y alto grado de integración internacional.

La comparación entre ambos extremos permite dimensionar la posición relativa de Argentina en el mapa global del comercio. Mientras los países más abiertos muestran una fuerte interdependencia con el mercado mundial, las economías más cerradas presentan un menor intercambio de bienes y servicios con el exterior en relación con su nivel de actividad. En el caso argentino, el 13% de importaciones sobre el PBI la coloca muy por debajo del promedio de las economías desarrolladas y emergentes con mayor inserción internacional.

El ranking no evalúa políticas comerciales específicas ni emite juicios de valor sobre los modelos económicos, sino que se limita a ordenar a los países según un indicador cuantitativo. Aun así, el resultado ofrece una referencia clara sobre el grado de integración comercial de cada economía y permite comparar realidades muy distintas bajo un mismo criterio estadístico.

contenedores,economía en argentina,puerto de buenos aires

ECONOMIA

Martín Rapetti, de Equilibra: “Para acumular reservas el Banco Central tendrá que comprar más dólares”

La economía acumuló al cabo de los dos primeros años de gobierno de Javier Milei un comportamiento dual: mientras algunos sectores crecen en actividad y empleo, otros caen, especialmente en el segmento formal, que se mostró contractivo, a diferencia de los puestos informales, que se expandieron.

El consumo también reflejó esta dualidad: disminuye en los centros urbanos, más afectados por la quita de subsidios a los servicios públicos, el aumento de alquileres y de servicios privados, mientras que en el interior del país se notan los efectos del impulso de los proyectos energéticos, mineros y del agro, que ahora pagan menos impuestos al comercio exterior de su producción y de sus insumos.

Con ese panorama, Infobae entrevistó a Martín Rapetti, licenciado en Economía por la UBA y doctor en Economía de la Universidad de Massachusetts, director Ejecutivo y socio fundador de Equilibra, investigador del Conicet y del Cedes y profesor titular de Macroeconomía II en la UBA.

— Los indicadores de actividad cerraron 2025 con un alto nivel agregado, aunque persistió una marcada contracción en la industria manufacturera. ¿Cuál es su análisis de la coyuntura económica en la actualidad?

— La economía creció en promedio un 4,4% respecto de 2024, pero ese crecimiento oculta algunos aspectos que vale la pena mencionar. El primero es de naturaleza estadística: cuando se mide el crecimiento de un año, se compara el nivel de actividad promedio de un año contra el del otro. En este caso, la economía se expandió al final de 2024 y dejó un nivel de actividad elevado al inicio de 2025. Pero desde ese comienzo de año, el avance fue escaso: medido de punta a punta, el crecimiento de 2025 fue de apenas el 2,1 por ciento.

Los sectores que han traccionado la economía bajo la gestión de Milei han sido el agro, la minería, la energía y la actividad financiera

El segundo aspecto es que ese crecimiento se compone de comportamientos heterogéneos a nivel sectorial. Como menciona, la industria sufrió una contracción fuerte, y a lo largo del año también retrocedieron actividades importantes como la construcción y el comercio. Los sectores que han traccionado la economía bajo la gestión de Milei han sido el agro, la minería, la energía y la actividad financiera.

— El empleo registrado cayó significativamente en los últimos dos años. En contraste, el empleo informal aumentó con fuerza, lo que dejó el resultado neto en un escenario de estancamiento.

— Los números muestran que el empleo total está casi estancado desde que asumió el gobierno de Milei. Pero aquí también se observan comportamientos heterogéneos.

El empleo privado registrado cayó en unas 190.000 personas, y lo que creció fue el empleo informal independiente, por una magnitud similar. Es decir, personas que estaban trabajando en relación de dependencia, con cobertura social y aportes jubilatorios, ahora hacen changas para sobrevivir. Se trata de un deterioro cualitativo que los agregados no capturan.

— ¿Con la reforma de la legislación laboral y las desregulaciones impulsadas por el gobierno de Javier Milei, considera que este panorama va a modificarse?

— En el corto plazo, la creación de empleo va a depender fundamentalmente del crecimiento de la economía. La reforma laboral podría favorecer un aumento de los despidos, al reducir sus costos. No veo que la reforma por sí sola sea un impulso a la generación de empleo en el horizonte inmediato. Sus efectos se deberían ver más a mediano y largo plazo.

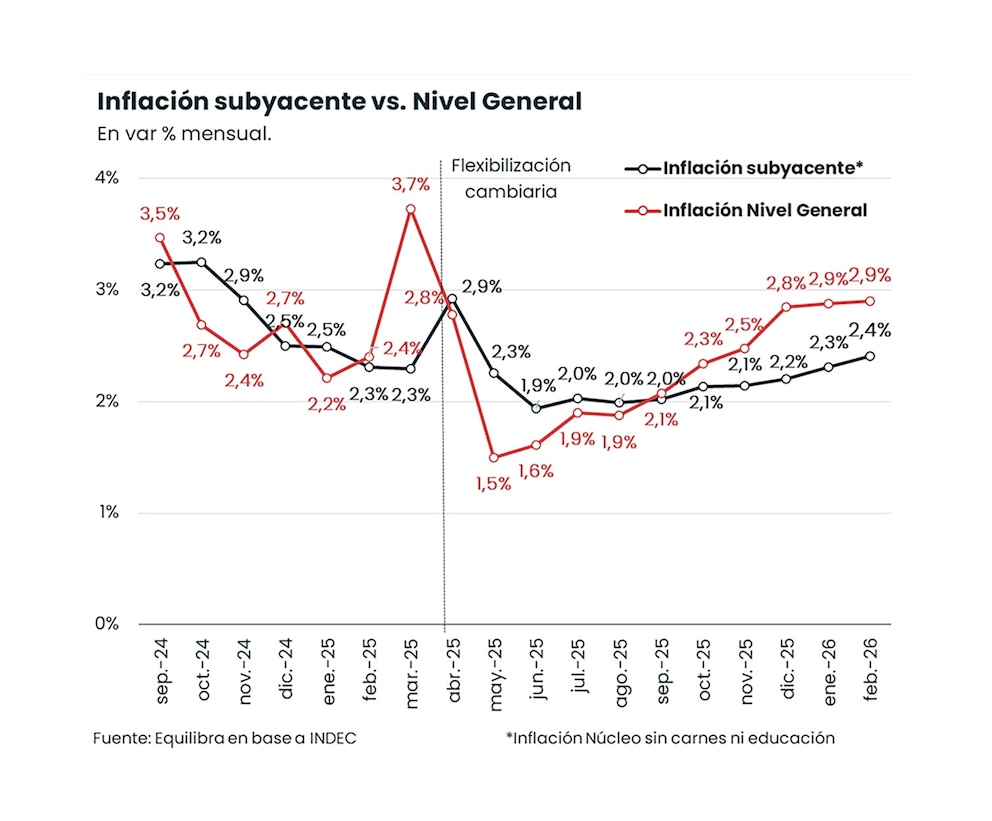

— La inflación no cede, pese al superávit fiscal sostenido y a la ausencia de emisión del Banco Central para financiar al Tesoro. ¿Cuáles son los factores que explican esta persistencia inflacionaria?

— En el corto plazo, la creación de empleo va a depender fundamentalmente del crecimiento de la economía. La reforma laboral podría favorecer un aumento de los despidos, al reducir sus costos. No veo que la reforma por sí sola sea un impulso a la generación de empleo en el horizonte inmediato. Sus efectos se deberían ver más a mediano y largo plazo.

— El salario real sigue en deterioro y el aumento del crédito es selectivo. No obstante, el consumo privado, según las cuentas nacionales, aumentó 7,9% en 2025 y 4,4% en el último trimestre de ese año, en ambos casos en comparación con 2024. ¿Cómo interpreta este fenómeno de crecimiento en el consumo pese al contexto adverso?

— Cuando se analiza el comportamiento del consumo publicado recientemente por el Indec, se observa algo compatible con la mayoría de los otros indicadores disponibles. Similar al resto de la economía, el consumo se recuperó desde el segundo trimestre de 2024 hasta el primero de 2025. Luego se estancó en el segundo y tercer trimestre del año pasado, y aumentó en el cuarto trimestre.

El consumo se recuperó desde el segundo trimestre de 2024 hasta el primero de 2025. Luego se estancó en el segundo y tercer trimestre del año pasado, y aumentó en el cuarto trimestre

Ese último comportamiento va a contramano de los demás indicadores. Los salarios se contrajeron, hubo pérdidas de empleo en el sector privado, el crédito se ralentizó y los indicadores de consumo masivo muestran un estancamiento compatible con la evolución de ingresos, empleo y crédito. Muchas veces, datos puntuales pueden estar influidos por efectos estadísticos que revisiones futuras corrigen o matizan.

Resulta difícil imaginar que el crecimiento del consumo se sostenga en un contexto en el que los salarios pierden poder de compra, el crédito a las familias se contrae y el peso del pago de deuda bancaria de los hogares crece, quitándole espacio al gasto de consumo.

— El Banco Central acumula una racha récord de compras netas de dólares en el mercado libre de cambios. Sin embargo, algunos analistas señalan que el tipo de cambio real disminuye y esto podría afectar el desempeño del comercio exterior, aun cuando se registran máximos históricos en cantidades exportadas en varios rubros. ¿Cómo evalúa esta situación cambiante del sector externo?

— A fines del año pasado, el Banco Central cambió su estrategia en el mercado de cambios e inició un programa de compra de divisas. Muchos economistas señalábamos que era necesario que lo hiciera. Después de estudiar durante mucho tiempo la economía argentina y otras economías latinoamericanas, creo que para que haya estabilidad macroeconómica es indispensable que los bancos centrales acumulen reservas que permitan suavizar las fluctuaciones del mercado cambiario.

Esto es especialmente importante en una economía bimonetaria como la argentina. Ahora bien, si bien la dirección me parece correcta, considero que el Banco Central debería estar comprando más de lo que viene comprando.

— ¿Por qué?

— Desde que asumió Javier Milei, el Banco Central compró en el mercado de cambios más de USD 25.000 millones. Es un número muy significativo. Sin embargo, al observar la acumulación efectiva de reservas -descontando los depósitos encajados en el Banco Central y los desembolsos del FMI- la entidad apenas logró acumular algo más de USD 1.000 millones. Esto indica que con el tipo de cambio actual y la imposibilidad de acceder a los mercados de capitales a tasas razonables, el Gobierno no puede acumular reservas y pagar deuda al mismo tiempo.

“Desde que asumió Javier Milei, el Banco Central compró en el mercado de cambios más de USD 25.000 millones, sin embargo, apenas logró acumular algo más de USD 1.000 millones”

Como el mercado de capitales aún no se abrió, para acumular reservas el Banco Central tendrá que comprar más, lo que probablemente implique sostener un tipo de cambio más alto.

— ¿Observa riesgos relevantes en materia de endeudamiento externo o vulnerabilidad financiera ante cambios en el contexto internacional?

— El equipo económico tenía previsto aprovechar el trimestre que comienza para que el Banco Central acumulara reservas con la oferta de la cosecha gruesa. Con reservas acumuladas, el mercado financiero iba a tener mayor apetito por deuda argentina y el gobierno podría emitir deuda para refinanciar los vencimientos de capital hasta el fin del mandato presidencial. Esa era una estrategia para salir de la disyuntiva entre acumular reservas y pagar deuda.

Pero la irrupción del conflicto en Medio Oriente trastocó esos planes. Ahora estamos ante la posibilidad de que la economía mundial entre en un escenario estanflacionario, lo que significa que las tasas de interés internacionales podrían ser más altas que las esperadas antes del conflicto.

Un escenario de estanflación global va a dificultar que baje el índice de riesgo país y que Argentina coloque deuda en los mercados a tasas razonables. Si el conflicto en Medio Oriente no se resuelve con rapidez y el escenario de estanflación mundial no se disipa, podríamos ver mayor volatilidad financiera y riesgos crecientes para la estrategia del gobierno.

— La historia de los últimos 40 años en Argentina muestra que la sociedad y los analistas han sido pacientes con los gobiernos de malos resultados económicos y mucho menos tolerantes con quienes intentaron implementar un cambio para lograr crecimiento sostenido e inclusión social. ¿Esta particularidad se repite en el presente?

— No comparto del todo la premisa. No creo que la sociedad haya sido tolerante con gobiernos de malos resultados económicos. Al contrario, uno de los factores que explica el voto popular es el bolsillo. La sociedad no ha premiado históricamente a gobiernos que aumentaron el desempleo, la inflación o que deterioraron los salarios reales.

De hecho, si uno analiza los resultados electorales, ve que los oficialismos suelen perder elecciones cuando empeoran las condiciones económicas. Esto ocurre en Argentina y en todo el mundo, y está documentado.

Ahora bien, coincido en que la sociedad ha apoyado al gobierno de Milei hasta ahora, pese a que el poder adquisitivo de los salarios y la situación del empleo están frágiles. En octubre del año pasado, la sociedad respaldó al Gobierno a pesar de que las condiciones económicas no eran favorables.

Mi lectura es que la sociedad está apoyando a un gobierno que buscó corregir desequilibrios económicos profundos: déficit fiscal, alta inflación y desorden monetario. Pero es una pregunta abierta si ese apoyo se va a sostener en caso de que, de acá a las elecciones presidenciales, la economía no muestre signos más contundentes de recuperación en empleo e ingresos.

— ¿Cómo proyecta la actividad productiva, el consumo y la inflación hacia fin de año?

— Hay dos factores externos que van a ser decisivos para el devenir económico en 2026 y 2027:

- Es el impacto del conflicto en Medio Oriente sobre la economía mundial y la posibilidad de una estanflación global.

- El resultado de las elecciones de medio término en Estados Unidos.

“Si Trump logra un buen resultado en las elecciones de medio término, habrá expectativas más favorables sobre la capacidad del gobierno de Milei en su último año de gestión. Si pierde, ocurrirá lo contrario”

El gobierno de Milei ha forjado una alianza estrecha con el de Donald Trump, y ese factor jugó un rol decisivo en las elecciones de medio término de octubre del año pasado. Si Trump logra un buen resultado, habrá expectativas más favorables sobre la capacidad del gobierno de Milei en su último año de gestión. Si pierde, ocurrirá lo contrario: mayor incertidumbre y percepción de riesgo, lo que le podría jugar en contra al gobierno.

Con ese contexto, la economía argentina, más allá de los sectores en expansión -energía, minería y agro-, tiene dificultades para recuperarse. No se observan muchos instrumentos ni vocación del gobierno para estimular la demanda agregada, ya que eso podría ir en contra de bajar la inflación y mantener equilibradas las cuentas públicas. Si no se producen shocks externos, la situación argentina seguirá siendo de bajo crecimiento e inflación moderada.

Fotos: Maximiliano Luna

ECONOMIA

El Gobierno sale a inyectar pesos con un doble objetivo: darle un envión al consumo y sacar del piso al dólar

La guerra en el Golfo Pérsico tuvo hasta ahora un impacto limitado en la economía argentina. El más notable fue la inevitable suba de la nafta. El aumento llegó a casi 20% e implica unas décimas más de inflación en marzo, que finalmente se ubicaría en torno al 3 por ciento.

La suba del barril de petróleo, que el viernes ya estaba por encima de los USD 110 generará un mayor ingreso de divisas. Las exportaciones energéticas podrían dejar hasta USD 5.000 millones más en el año. Las cotizaciones de las empresas argentinas del sector reflejan estas ganancias extraordinarias. Vista Energy, por ejemplo, ya sube 50% en el año, pero también hubo subas significativas en otros papeles como TGS, YPF o Pampa.

El mercado cambiario ni se enteró de la guerra. El peso argentino, de hecho, fue una de las pocas monedas del mundo que se fortalecieron en medio del conflicto bélico. La cotización minorista incluso llegó a caer por debajo de los $1.400 y el Banco Central compró todos los días, como lo viene haciendo desde principios de año.

En el primer trimestre el BCRA adquirió unos USD 3.500 millones. Pero la cifra debería aumentar significativamente en el segundo trimestre, teniendo en cuenta la liquidación de la cosecha gruesa en lo que fue una campaña agrícola muy favorable. No sería extraño que la cifra de compras sea por lo menos un 50% mayor que la del primer trimestre.

Aprobación en baja, pero mejor que el contexto

Los índices de aprobación del Gobierno y de la gestión económica cayeron en los primeros meses del año. Pero la buena noticia para Javier Milei es que sus niveles de apoyo se mantienen entre el 35% y el 40%, en un contexto de inflación en alza, deterioro del poder adquisitivo y aumento del desempleo.

El inicio del segundo trimestre presenta mejores perspectivas. En primer lugar, hay buenas chances que la inflación presente una desaceleración significativa. El impacto de la suba de la nafta se supone que fue por única vez. Además, ya en la segunda parte de marzo se notó una fuerte desaceleración en el rubro alimentos y bebidas, el que más incidencia tiene en la medición.

Hay buenas chances de que en el segundo trimestre la inflación presente una desaceleración significativa

La tranquilidad cambiaria es un factor relevante para que los precios se estabilicen en los próximos meses. Ya la inflación mayorista de febrero fue de solo 1%, lo que marca una menor presión sobre los costos de las empresas. Por eso es esperable que el proceso de aceleración de precios que ya lleva diez meses toque un pico en marzo. Abril sería el primer mes en casi un año en el que se registraría una baja mensual. La última vez había sido mayo de 2025, cuando el IPC tocó un piso de 1,5% mensual.

La baja de 5 puntos de encajes que decidió el Banco Central es una señal clara para avanzar en el proceso de remonetización que se anunció a fines de 2025 y que hasta ahora no se había puesto en marcha. Los pesos emitidos para la compra de dólares fueron luego esterilizados en las licitaciones del Tesoro y también por distintos instrumentos emitidos por el Banco Central.

Reversión monetaria

Ahora se avanza en una reversión de las medidas de emergencia que se tomaron en medio de la crisis cambiaria en la previa de las elecciones legislativas. En ese momento, se avanzó con un fuerte apretón monetario para controlar al dólar, que tuvo efectos secundarios: alza de la tasa de interés, freno del crédito, aumento de la morosidad y caída del consumo interno.

La baja de 5 puntos implica liberarle a los bancos unos 2,6 billones, aunque los efectos en el mercado serán menores. Sucede que la porción de los encajes que les liberaron a las entidades son los integrados con bonos y no con efectivo.

El anuncio generó un primer impacto, aunque no significativo, en la cotización del dólar. El oficial saltó desde un piso de $1.390 a $1.405 y el contado con liquidación saltó a niveles de 1.450 pesos.

El tipo de cambio real volvió a retrasarse en esta primera parte del año. La combinación de una inflación más alta y la caída nominal del dólar reabrieron la discusión sobre si la Argentina está muy cara en dólares. Imposible ponerse de acuerdo: el transporte público es “regalado” si se lo mide en moneda dura. Los autos bajaron de precio y la ropa va en el mismo camino. Pero comer afuera, el abono del celular o cortarse el pelo (es decir el segmento de servicios) se encarecieron fuertemente.

Foto: Tecnológico de Monterrey

Luis “Toto” Caputo volvió sobre la cotización del dólar esta semana: “Si no estuviéramos comprando el dólar se iría a $ 1.200 o incluso menos”. A pesar de la presión bajista sobre el tipo de cambio, no hay por el momento señales de una mayor liberación del mercado. Tanto Javier Milei como Caputo prefieren manejarse con cautela y evitar cualquier sorpresa. Sobre todo prefieren llegar al 2027 sin arriesgarse a otra corrida. “Si el año pasado enfrentamos una corrida de USD 30.000 millones, imagínate en un año de elecciones presidenciales”.

La discusión de los últimos días en materia económica estuvo centrada en la evolución de la actividad. Como bien señaló un informe de la consultora Invecq los últimos datos muestran que la economía marcha con sectores que van a dos velocidades. Algunos muy dinámicos y otros que todavía no logran remontar.

Uno de los sectores que viene con peor comportamiento es el consumo masivo: los datos de ventas de supermercados no levantan, lo que marca las dificultades de las familias para hacer frente a necesidades básicas. Sin embargo, la venta de autos sigue sostenida, lo mismo que el sector de electrodomésticos, aún con leves bajas en los últimos meses.

Los últimos datos de actividad divulgados por el INDEC muestran algo notable: el consumo de bienes importados presenta una suba del 54% interanual.

Caída de ventas y consumo récord

Todos tienen algo de razón. Los comerciantes cuando se quejan por la caída de ventas y también Caputo cuando habla de “consumo récord”. Sin embargo, hay un desvío de la demanda hacia productos importados que se consumen localmente o directamente a través de plataformas internacionales.

Por ahora los pronósticos sobre la evolución del PBI para el año son variados. Todos coinciden que será otro año de crecimiento, a partir de una muy buena cosecha y otros sectores que traccionan, especialmente energía. Las proyecciones van desde 2 a 4%. La aceleración o no con el correr de los meses dependerá del comportamiento del mercado interno.

El nivel de actividad siguió positivo en enero ayudado por subas en sectores “perdedores”: industria y construcción crecieron 1,5% mensual y comercio +1,4 por ciento. “De esta forma, vemos que en enero los sectores ganadores cayeron, pero se mantienen +15,3% respecto al nivel de noviembre de 2023, mientras que los perdedores tuvieron una mejora, pero continúan -4,9% por debajo del nivel del inicio del gobierno”, agregan en Invecq.

¿Triunfo de Kicillof?

El fallo favorable para Argentina en los tribunales de Nueva York por la causa YPF representa un gran alivio para el país. El Gobierno se saca de encima el posible pago de USD 16.000 millones por la expropiación, que hubiera desestabilizado las cuentas públicas.

Pero también representa un resonante triunfo para Axel Kicillof, sobre todo pensando en que será posiblemente protagonista de la elección presidencial del 2027. Un fallo contrario lo hubiera perseguido en todo el proceso preelectoral, pues se lo hubiera señalado como el gran responsable de aquella decisión. Ahora no solo no deberá dar explicaciones sino que además aprovechará (como ya lo viene haciendo) para reivindicar todo lo actuado.

No es casual que el Presidente haya optado por salir a celebrar por cadena nacional el fallo en EEUU. Lo atribuyó a la defensa judicial que se llevó adelante durante su gestión.

La expectativa por las elecciones ya empieza a sentirse en el mercado. El viernes el Tesoro colocó el nuevo Bonar 2028 y pagó un rendimiento del 8,5% anual. El mismo título pero que vence un año antes está debajo del 6 por ciento. La diferencia entre uno y otro es la incertidumbre que pasa factura relacionada con el proceso electoral y las dudas por el recambio de gobierno a fines del año próximo.

billetes,pesos argentinos,economía,inflación,Argentina,Banco Central,dinero,finanzas,2024,billetera

ECONOMIA

Sin Vaca Muerta no se puede, con Vaca Muerta no alcanza: el mensaje argentino en el más grande evento petrolero mundial

“Vaca Muerta es una roca, nada más. La diferencia la hace todo lo que hacemos por encima de esa roca”, dijo el gobernador de Neuquén, Rolando Figueroa, durante el CERAWeek by S&P Global, el mayor encuentro de la industria energética, que se celebró esta semana en Houston, Estados Unidos.

Ese fue uno de los mensajes más representativos del estado de situación actual de la Argentina. Los enormes recursos del yacimiento no convencional son una condición necesaria, pero insuficiente por sí solos. Sin inversión sostenida en infraestructura, marcos regulatorios estables y una articulación efectiva entre el Estado, la industria y la sociedad, la riqueza geológica difícilmente se transforme en desarrollo duradero.

En un contexto global atravesado por la crisis energética y por restricciones en el flujo de combustibles agravadas por la guerra en Medio Oriente, la mirada internacional sobre la Argentina y Vaca Muerta volvió a intensificarse.

Durante el foro, Horacio Marín, presidente y CEO de YPF, expuso que el sector energético local proyecta exportaciones anuales por USD 45.000 millones para 2031. Incluso definió el momento actual como “la oportunidad de la vida para contribuir a la mejora de la Argentina”, apoyado tanto en el contexto geopolítico como en la magnitud de los proyectos que ya están en marcha.

Marín sostuvo que la combinación entre demanda internacional, estabilidad regulatoria y contratos de largo plazo con países desarrollados es lo que hoy permite pensar en inversiones que antes no eran posibles. “Antes hubo momentos parecidos, pero Argentina no estaba preparada y no pudo aprovecharlos”, agregó. “Esta guerra aceleró el GNL de Argentina de una forma que no se imaginan. Hoy la seguridad energética pesa más que el precio”, afirmó.

Las inversiones —algunas planeadas, otras ya en marcha— en Vaca Muerta podrían permitirle a Neuquén, según Figueroa, duplicar la producción y también las regalías. Pero el gobernador advirtió sobre la urgencia de avanzar en obras que multipliquen el desarrollo de infraestructura, un área en la que todavía existe una “deuda vital”.

“La infraestructura es muy importante”, insistió, y planteó que solo con más rutas, accesos, escuelas técnicas, hospitales y obras públicas se podrá transformar la renta petrolera en una mejora real para la población neuquina y reducir la pobreza y el desempleo.

Figueroa sintetizó además lo que, a su entender, explica el proceso particular de Vaca Muerta. “La condición necesaria es la roca, pero se vuelve suficiente solo si se suma el aprendizaje, el trabajo de la gente, la infraestructura, el desarrollo social y el cuidado ambiental”. Atribuyó el avance logrado hasta ahora a un “círculo virtuoso” en el que participaron los gobiernos provinciales, el sector privado y la sociedad civil, además de la creación del Instituto Vaca Muerta para la formación técnica de la población local.

“Tenemos una ventana de tiempo: el boom de Vaca Muerta nos va a llevar a obtener el doble de producción y regalías, pero necesitamos inversiones que generen impacto positivo en infraestructura para alcanzar ese objetivo después de 2030”, resaltó Figueroa.

El problema ya no es el recurso

La visión sobre el potencial de la industria energética local también se reflejó en los discursos de las grandes petroleras globales. El CEO de Chevron, Mike Wirth, señaló que la Argentina logró avances significativos en términos regulatorios y en el entorno para la inversión, aunque todavía persisten desafíos como las restricciones laborales y la importación de equipos.

“La geología es excelente y el progreso en el país ha sido más bien ‘por encima del suelo’, en el entorno de inversión. Esas cosas fueron abordadas sistemáticamente y estamos viendo un progreso real”, afirmó Wirth durante su exposición en Houston. También reveló que la compañía agrupó todos sus activos de esquisto a nivel global, lo que le permite transferir tecnología y mejores prácticas con mayor rapidez. “Vemos que los costos mejoran, la eficiencia mejora y la productividad de los activos mejora en toda esa cartera”, explicó.

La infraestructura argentina de transporte y almacenamiento sigue siendo, hoy, insuficiente frente al potencial productivo del yacimiento. La ausencia de un sector de midstream especializado —es decir, empresas dedicadas exclusivamente al tendido de ductos y al almacenamiento— hace que los propios productores deban financiar esa etapa, algo que a largo plazo, según Daniel González, secretario de Energía y Minería de la Nación, resulta insostenible.

“El midstream petrolero como negocio no existe en Argentina: son los operadores quienes destinan parte de su capital a tender ductos y construir plantas, algo que a largo plazo no tiene sentido”, advirtió González durante su presentación en Houston. Ese vacío, explicó, encierra a la industria en una estructura en la que el crecimiento de la producción queda condicionado por limitaciones logísticas y de financiamiento.

El factor RIGI

En ese contexto, en la industria también destacan avances que empiezan a impulsar la actividad. Horacio Marín identificó el Régimen de Incentivo para Grandes Inversiones (RIGI) como decisivo para el futuro del gas natural licuado en el país. “Sin RIG no hay LNG”, repitió en varias oportunidades durante el foro.

El programa fue sancionado hace casi tres años, tiene 15 meses más de vigencia y ofrece a los inversores reducción del impuesto a las ganancias, exención de IVA para inversiones, arancel cero a importaciones y exportaciones, y treinta años de estabilidad regulatoria.

Según adelantó el propio González, ya hay cerca de 40 proyectos presentados al programa y el Gobierno espera sumar entre quince y veinte adicionales para julio de 2027.

Esa previsibilidad, junto con la desregulación de los mercados de petróleo, gas y energía impulsada por el Gobierno, aparece como uno de los factores de atracción que más mencionaron ejecutivos y funcionarios presentes en Houston. “Lo primero que hizo el gobierno fue recuperar la confianza. Eso es lo más importante y lleva tiempo”, afirmó González.

En la industria, no obstante, reconocen avances concretos: la eliminación de los controles de cambios y la inclusión del desarrollo del upstream en el programa de incentivos compensan, al menos en parte, la todavía elevada carga fiscal local.

Un entorno energético global en tensión

Una de las conclusiones que dejó CERAWeek es la creciente preocupación por la seguridad energética, agravada por los conflictos bélicos recientes. El secretario de Energía de los Estados Unidos, Chris Wright, lencabezó la apertura del evento y dijo: “Los mercados hacen lo que hacen los mercados. Los precios subieron para enviar una señal a todos aquellos que pueden producir más: por favor, produzcan más. Los precios aún no han subido lo suficiente como para provocar una destrucción significativa de la demanda”.

El CEO de Shell, Wael Sawan, advirtió que hoy lo central es mantener el flujo físico de combustibles por encima de la atención al precio, ya que los mercados energéticos vuelven a acercarse a escenarios de tensión por cuellos de botella logísticos. Según explicó, el fenómeno empieza a percibirse en Asia, con impacto inicial en el sur del continente y una expansión hacia el noreste asiático y Europa a medida que avanza abril.

South America / Central America

Javier Milei volvió a respaldar a Manuel Adorni: “Va a tocar darte las gracias”

Dentro del extraño mundo de Elijah Wood: “Vivo la vida sin expectativas”

Usar café en el pelo: por qué algunos expertos lo recomiendan y para qué sirve

Schjelderup, ¿un extremo para el Barça?

El Gobierno cambia su propuesta de reforma: endurece penas para delitos comunes, pero no para los casos de corrupción

Gerardo Romano habló de su enfermedad y lanzó una frase que dejó a todos en shock: “Hace años que no…”

¡VERGÜENZA NACIONAL! Humillan a la Policía Federal mandándolos a un merendero antes de darles un aumento de sueldo digno

El Presidente y Karina Milei volvieron a respaldar a Manuel Adorni tras la polémica por sus vuelos

Manuel Adorni: “Mi patrimonio lo construí antes de entrar al Gobierno, no tengo nada que esconder”

Máximo Kirchner salió al cruce de Milei y Macri tras el fallo por YPF a favor de la Argentina

POLITICA9 horas ago

POLITICA9 horas agoMáximo Kirchner salió al cruce de Milei y Macri tras el fallo por YPF a favor de la Argentina

- POLITICA2 días ago

¡DERIVA ECONÓMICA Y SOBERBIA POLÍTICA! El abismo entre el «relato oficial» y la realidad de una clase media que no aguanta más

- POLITICA22 horas ago

Kicillof refuerza su perfil de candidato y se aferra al fallo de YPF para polarizar con Milei