ECONOMIA

Por la menor importación de autos, en enero cayó el déficit bilateral con Brasil

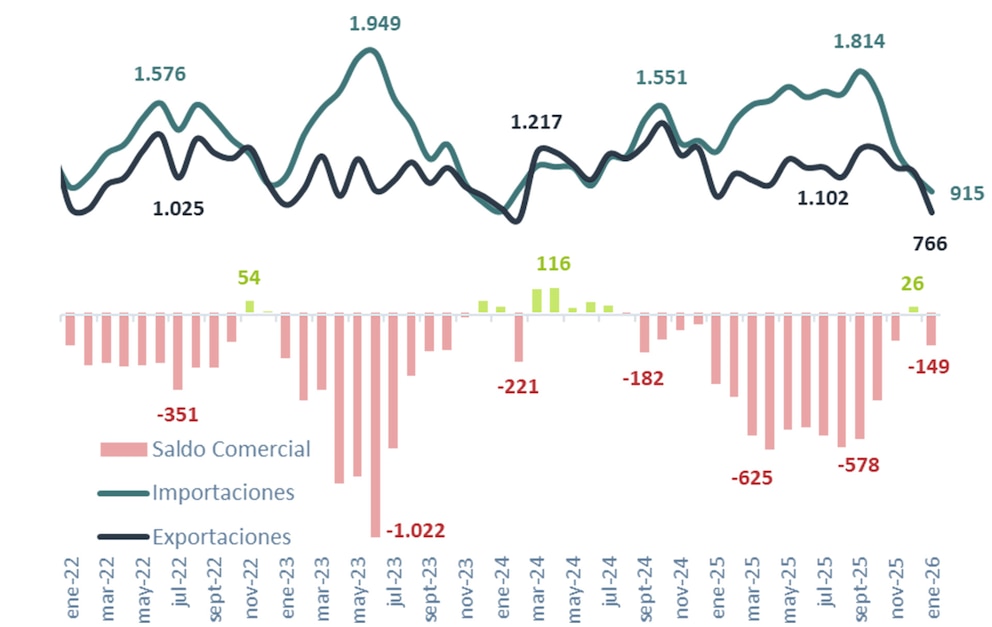

El intercambio comercial entre Argentina y Brasil en enero de 2026 mostró una contracción marcada respecto al año anterior, según precisaron los informes de Abeceb y de la Cámara Argentina de Comercio (CAC).

El volumen total de operaciones alcanzó los USD 1.681 millones, lo que implicó una caída interanual del 19,8%, cuarto descenso consecutivo en este registro. El saldo fue deficitario para la economía argentina, que acumuló un rojo de USD 149 millones en el mes, menos de la mitad de lo que se observó en igual período de 2025.

El análisis de CAC permitió observar que las exportaciones argentinas a Brasil sumaron USD 766 millones, una merma de 13,5% frente al mismo mes del año anterior. Este descenso marcó el séptimo mes seguido de bajas en las ventas hacia el principal socio comercial del Mercosur. Por otro lado, las importaciones desde Brasil totalizaron USD 915 millones y retrocedieron 24,5% interanual, tercera caída consecutiva y la más pronunciada desde julio de 2024.

A su vez, el informe de Abeceb detalló que la contracción de las importaciones argentinas estuvo impulsada en gran medida por el segmento automotriz, que explicó el 52% del retroceso total de las compras externas. La baja en este sector alcanzó los 155 millones de dólares en comparación con enero del año pasado. El rubro de vehículos de carretera lideró el descenso con una retracción de 69,9% interanual, al ubicarse en 15,2 millones de dólares. Las partes y accesorios de vehículos automóviles retrocedieron un 37,3%, hasta los 70,6 millones de dólares, mientras que los vehículos automóviles para transporte de pasajeros bajaron a 164,3 millones de dólares, una contracción interanual de 27,4%. Las importaciones de vehículos automóviles para transporte de mercancías cayeron 25,7% y sumaron 45,7 millones de dólares.

La caída en las compras externas también se reflejó en otros sectores. El segmento metalúrgico exhibió una disminución significativa, con una baja de 99,9% en óxido de aluminio, que pasó de 36,5 millones de dólares a cero. El mineral de hierro y sus concentrados bajó 3,6% y quedó en 25,6 millones de dólares, mientras que el papel y cartón retrocedió 10,4% hasta 26,6 millones de dólares.

Por el lado de las exportaciones argentinas a Brasil, el agro explicó el 94% de la disminución de ventas externas. El trigo descendió 48,4% interanual y cerró el mes en 70,9 millones de dólares, al tiempo que su participación en el total exportado bajó a 9,3%. La leche, crema y lácteos —sin incluir manteca y queso— se redujeron 13,9%, con un total de 28,8 millones de dólares.

EFE/Gustavo Ércole/Archivo

El sector petroquímico también presentó guarismos negativos. Las ventas de aceites crudos de petróleo o minerales bituminosos bajaron 95,5%, de 30,5 millones de dólares a 1,4 millones. El propano y butano licuados retrocedieron 79,2%, hasta los 12,6 millones de dólares, y los polímeros de etileno primarios cayeron 9,7% hasta 30,5 millones de dólares.

Dentro del sector automotriz, el desempeño fue dispar. Los vehículos automotores para el transporte de mercancías subieron 84,5% interanual y alcanzaron 84,5 millones de dólares, duplicando su peso en el total exportado, que pasó del 12,4% en enero de 2025 al 25,4% en enero de 2026. En cambio, los motores de pistón y sus partes registraron una contracción de 42,5% y totalizaron 14,9 millones de dólares, mientras que los vehículos automóviles para transporte de pasajeros cayeron 26,3% hasta 43,8 millones de dólares.

El saldo comercial bilateral fue deficitario para Argentina por 149 millones de dólares, lo que representó un regreso al rojo después de un saldo positivo en diciembre de 2025. De todos modos, el déficit de enero quedó por debajo del registrado en igual mes del año anterior, que había sido de 326 millones de dólares.

El flujo total del comercio bilateral experimentó una retracción marcada, con un descenso del 19,8% comparado con enero de 2025, cuando la cifra ascendía a 2.097 millones de dólares. La caída de las importaciones resultó más pronunciada que la de las exportaciones, lo que permitió que el déficit comercial se redujera respecto al año anterior.

En el plano regional, la Argentina ocupó el cuarto lugar entre los mayores proveedores de Brasil, detrás de China, Estados Unidos y Alemania. Entre los principales destinos de las ventas brasileñas, Argentina se ubicó tercera, detrás de China, Hong Kong y Macao, y Estados Unidos.

Respecto al contexto macroeconómico, el informe de Abeceb proyectó que el déficit comercial para el año podría estabilizarse en torno a los 5.000 millones de dólares, en un escenario de tipo de cambio real estable y una tasa de crecimiento para el producto bruto interno de Argentina estimada en 3,9%. Este análisis también consideró una base de comparación más alta para las importaciones, debido a una economía con menor nivel de restricciones y un patrón de demanda de bienes externos más abierto.

Por parte de la economía brasileña, las perspectivas apuntan a una moderación en el crecimiento, que pasaría de 2% en 2025 a 1,8% en 2026, con tasas de referencia descendiendo de 15% en diciembre de 2025 a 12,25% al cierre de este año. El consumo interno mostraría mayor moderación, influido por una inflación en torno al 5%, fuera del rango de metas del Banco Central de Brasil, y un clima de incertidumbre política por el año electoral, además de un conflicto diplomático y comercial con Estados Unidos que se acentuó en los últimos meses de 2025.

Uno de los factores favorables para la balanza comercial bilateral sería la apreciación del real brasileño, que terminó 2025 en 5,37 por dólar, con una apreciación de 12,9% y una proyección de estabilidad para 2026, con cierre estimado en 5,45 por dólar. Según Abeceb, esto podría traducirse en menor dinamismo para las exportaciones argentinas a Brasil, pero también en menor presión sobre las importaciones argentinas por la mejora en el tipo de cambio real bilateral.

En el plano internacional, las exportaciones de Brasil al mundo se contrajeron 1% en enero de 2026 respecto a igual mes de 2025, al pasar de 25.398 millones de dólares a 25.153 millones. Las importaciones brasileñas retrocedieron 9,8%, de 23.061 millones de dólares a 20.810 millones. Así, el superávit comercial de Brasil llegó a 4.343 millones de dólares, extendiendo a once meses consecutivos el saldo positivo en su comercio internacional.

boat,business,cargo,carrier,china,commerce,container,containers,crane,delivery,distribution,dock,economy,engineer,export,facility,factory,freight,global,goods,handling,harbor,heavy,import,industrial,industry,international,loading,logistic,logistics,maritime,ocean,port,safety,sea,shanghai,ship,shipment,shipping,singapore,stack,storage,technology,terminal,trade,transport,transportation,truck,vessel,warehouse

ECONOMIA

Pago al FMI: se usaron reservas del BCRA y se redujo a USD 651 millones la acumulación neta de dólares en lo que va del año

Luego de que el ministro de Economía, Luis Caputo, confirmara la compra de Derechos Especiales de Giro (DEGs) a los Estados Unidos para realizar el pago de intereses al Fondo Monetario Internacional (FMI), abundó el silencio respecto a los detalles de la operación.

Recién el jueves pasado se reflejó que los dólares salieron de las reservas del Banco Central de la República Argentina (BCRA), achicando el avance en término de acumulación neta de reservas internacionales.

Por medio de un préstamo con bancos internacionales por USD 3.000 millones, Economía pagó a los bonistas por USD 4.200 millones en los primeros días de enero.

Así, el pago al Fondo, previo a la segunda revisión del acuerdo, parecía un problema menor para el ministro Caputo. Sin embargo, el nivel de depósitos del Tesoro hizo que -los días previos a la segunda revisión- debiera recurrir a las reservas del Central para cumplir con el vencimiento.

Desde el lunes en que se comunicó la compra de DEGs a Estados Unidos hasta el jueves no hubo ningún tipo de detalle sobre la fuente de los dólares. Recién el jueves, con la publicación del balance diario del Central, se confirmó que fue fueron reservas del Central, contra el objetivo del ministro Caputo de no recurrir a los dólares que compra el BCRA para pagar deuda externa.

El jueves, las reservas internacionales brutas cayeron a USD 44.750 millones, una pérdida de USD 667 millones respecto al miércoles. Ante la consulta de Infobae, fuentes de la entidad confirmaron que se debió a la compra de DEGs a los Estados Unidos, operación para la cual se utilizaron USD 832 millones.

Si bien el Central venía de una racha positiva de compra de dólares —en lo que va del año ya sumó más de USD 1.400 millones—, lo cierto es que la operación contraría la intención de Economía de hallar otros mecanismos de financiamiento para cumplir con las obligaciones en moneda extranjera y no resignar reservas este año. Fue lo que manifestó el jefe del Palacio de Hacienda los días previos a que se concrete el swap de USD 20.000 millones con EEUU.

“Somos el Gobierno que más reservas compró en la historia, pero ha sido mucho más difícil la acumulación porque depende —entre otras cosas— de que no tengas que seguir cancelando deuda (…). Muchas de las reservas que hemos comprado se han ido a cancelar deuda (…)», sostuvo Caputo durante su participación en el Consejo Interamericano de Comercio y Producción (CICyP).

Allí el ministro les adelantó a los empresarios del círculo rojo que, con el refinanciamiento que estaba negociando la Argentina en ese momento, las reservas que comprara se iban a poder acumular. “En la medida en que tengamos refinanciamiento de la deuda, esa compra de reservas se va a ir dando paulatinamente en el tiempo, sin generarle ningún problema a la gente”, afirmó.

A pesar de tener mecanismos de financiamiento, como el swap con EEUU o incluso el de China, Caputo decidió pagar el primer vencimiento del año al Fondo con reservas del Central. Y declaró durante la gira de entrevistas que tuvo la semana pasada, que no pretende ir al mercado internacional de deuda para cubrir los duros vencimientos que tiene Argentina este año (suman más de USD 20.000 millones) porque pretende que se desarrolle el mercado de capitales y dejar ese hueco para la emisión de las empresas y las provincias.

El dato está en que, si se resta el pago de los DEGs a los Estados Unidos (USD 823 millones) a lo que compró el BCRA en lo que va de la “fase 4″ (USD 1.474 millones), el saldo que queda es de USD 651 millones.

“La meta de reserva del FMI no incluye los pagos ni los depósitos al Fondo. Así que, si bien pueden bajar las reservas, lo cierto es que no altera la meta”, destacó Fausto Spotorno, el economista de OJF. Es que el pago de interés se dio en la previa de la misión del organismo a la Argentina, el jueves pasado se confirmó que los enviados llegaron a Buenos Aires para mantener las conversaciones con los equipos técnicos.

Para diciembre de 2025, se fijó que Argentina tenía que tener reservas internacionales brutas por USD -2.600 millones. Una meta que, pese a haber sido recortada en la primera revisión (antes era de USD 2.400 millones), no se pudo cumplir. En gran parte, porque el Gobierno prefirió la desaceleración de la inflación en un año electoral y no comprar reservas hasta que el dólar mayorista no toque el piso de la banda —lo que nunca sucedió—. Y, en menor medida, por las ventas que tuvo que hacer el Central en el techo de la banda.

En lo que va de la “fase 4″ del programa, el Central compró USD 1.474 millones, de los cuales USD 317 millones se adquirieron la semana pasada. Para realizar estas adquisiciones, el BCRA inyecta pesos sin aplicar mecanismos de esterilización, lo que mantiene estable la liquidez y ayuda a evitar incrementos en las tasas de interés.

Como resultado de estas intervenciones, las reservas internacionales se ubicaron en USD 44.940 millones y registraron una suba diaria de 190 millones de dólares. El stock de divisas extranjeras alcanzó durante el último mes un máximo desde agosto de 2021, llegando a USD 46.240 millones, en parte por el alza del precio internacional del oro, el viernes pasado en 4.957 dólares la onza. Este activo, considerado refugio ante la volatilidad financiera global, tiene impacto directo en el balance del BCRA. Actualmente, la entidad posee alrededor de 1,98 millones de onzas troy, equivalentes a 61,5 millones de toneladas.

El flujo sostenido de compras se explica por la liquidación de exportaciones del sector agroindustrial y la emisión de deuda de empresas privadas. El BCRA calcula que restan ingresar unos USD 3.600 millones por colocaciones externas de compañías, lo que amplió la oferta de moneda extranjera en el mercado oficial. Según PwC, en 2025 las empresas argentinas colocaron deuda por más de USD 20.000 millones, contribuyendo a la estabilidad cambiaria de ese año.

South America / Central America,Government / Politics,BUENOS AIRES

En plena etapa crítica para la soja de primera, las lluvias de los últimos días llevaron alivio a amplios sectores de la región núcleo y permitieron frenar, al menos de manera parcial, el deterioro que venía acumulándose por el estrés termo hídrico. Sin embargo, el impacto no fue homogéneo: mientras algunas zonas lograron recomponer expectativas de rinde, otras continúan con daños significativos y dependen de nuevas precipitaciones para evitar mayores pérdidas. Según el último relevamiento, el área con soja de primera en condición regular a mala subió al 20% en la región núcleo.

La situación se volvió más delicada durante la última semana, cuando el cultivo atravesó días claves de definición de rendimiento. En ese contexto, el desplazamiento del centro de alta presión permitió el regreso de las lluvias, con pronósticos que anticipan nuevas tormentas en los próximos días. “La convalidación de estos pronósticos significaría el comienzo de una normalización del patrón pluvial de febrero”, explicó el consultor Elorriaga.

Durante el jueves se esperan chaparrones y tormentas aisladas e intermitentes en la región. A partir del lunes, el ingreso de un frente frío provocaría precipitaciones aisladas, principalmente en el oeste de la región agrícola. Hacia el miércoles volvería a aumentar la probabilidad de lluvias aisladas en el área GEA. La continuidad de estos eventos resulta clave para sostener la evolución del cultivo en una fase determinante.

La soja de primera de la región núcleo mostró una nueva desmejora en su estado general. El área con lotes en condición regular a mala aumentó cinco puntos porcentuales y alcanzó el 20%. En paralelo, un 42% de los cuadros se encuentra en buen estado, un 35% en muy buen estado y apenas un 3% es considerado excelente.

Desde el punto de vista fenológico, el 75% de la soja de primera transita la etapa de fructificación, entre R3 y R5. Además, un 15% ya inició la formación de la semilla (R5) y un 10% permanece en floración (R2). En este escenario, los técnicos advierten que la definición de rindes viene mostrando un deterioro que se intensifica semana tras semana.

Las zonas más comprometidas se ubican en la franja central de la región núcleo, con un daño que se profundiza hacia el este. En esos sectores, las estimaciones indican una caída del rinde potencial de entre 20% y 40%. En el resto del área, el impacto sería menor, cercano al 10%. Aun así, la necesidad de nuevas lluvias es generalizada. Los técnicos coinciden en que contar con al menos 10 a 15 milímetros permitiría ganar tiempo hasta los eventos previstos para la próxima semana.

Las precipitaciones registradas en los últimos siete días dejaron un mapa con fuertes contrastes. El sudeste de Santa Fe continúa consolidándose como el epicentro de la sequía, mientras que otras zonas recibieron aportes significativos que cambiaron el panorama productivo.

En Pergamino, las lluvias alcanzaron los 52 milímetros y permitieron una mejora sustancial en el estado del cultivo. “Tal vez nos dejamos en el camino un 10% del potencial. Pero con una lluvia así, el cultivo avanza 10 días por lo menos y se ve otra lluvia en camino… O sea, la campaña está solucionada acá”, señalaron técnicos de la zona. En Teodelina, los registros oscilaron entre 15 y 20 milímetros, considerados determinantes para sostener buenos rindes. El norte bonaerense y el extremo sur de Santa Fe recibieron entre 10 y 50 milímetros, un volumen que llegó a tiempo para detener el deterioro y permitir una recuperación parcial de la soja de primera.

En contraste, los sectores que quedaron al margen de las lluvias continúan en una situación compleja. En el centro-sur y el extremo sudeste de Santa Fe, los técnicos remarcan la urgencia de precipitaciones importantes para frenar la caída del potencial productivo. Desde María Susana hasta Bigand, y en áreas cercanas a Rosario como Aldao, Figuera y San Jerónimo, se reporta un fuerte ataque de arañuela y trips, con controles permanentes y pérdidas de rinde estimadas en torno al 20% del potencial.

“Vamos a tener menos rindes que la campaña pasada. Las sojas de primera no cerraron el entresurco”, advierten en la zona. En Carlos Pellegrini se observa un freno en el llenado de granos, inicio de vaneo y plantas con escaso desarrollo. Hacia el departamento Constitución, el daño estimado se ubica entre el 30% y el 40%.

La soja de segunda presenta un escenario más ajustado. El 30% de los lotes se encuentra en condición regular a mala, mientras que un 35% está en buen estado, un 30% en muy buen estado y solo un 5% en condición excelente. La falta de agua durante enero afectó de manera directa el crecimiento del cultivo. “Las plantas no han cerrado los surcos y no superan a la paja de trigo”, describen los técnicos.

En Bigand se observan lotes con plantas prácticamente marchitas y pérdidas de plantas. “Aún con una lluvia importante, no se van a lograr los rendimientos máximos que pensábamos a fines del 2025”, advierten. Allí se estima que ya se perdió más del 30% del potencial productivo. En María Susana, la merma se calcula en torno al 20%. En cambio, en Carlos Pellegrini y Teodelina, la soja de segunda muestra una mejor respuesta. “Está aguantando”, resumen los técnicos, aunque remarcan que necesita nuevas lluvias para expresar gran parte de su potencial.

Más allá de la soja, la preocupación también se extiende a los maíces tardíos y de segunda, con unas 200.000 hectáreas comprometidas por la falta de agua. “El cultivo más comprometido es el maíz tardío y de segunda”, señalan los técnicos. En el centro-sur santafesino, muchos lotes se encuentran en condición regular a mala y dependen de lluvias inmediatas, aun sin haber ingresado en floración.

En zonas como Aldao, Figuera, San Jerónimo y alrededores de Carlos Pellegrini ya se mencionan recortes de rendimiento de hasta el 50%. “Es gravísimo el estado de los maíces de segunda, sobreviven no sabemos cómo”, indican en Bigand. En Teodelina, el estrés hídrico ya se refleja en las panojas, mientras que en el noroeste bonaerense, como en Junín y Pergamino, las lluvias recientes permiten esperar una recuperación del cultivo.

En contraste, el maíz temprano, pese al déficit hídrico de enero, muestra un rinde medio de 108 quintales por hectárea en la región núcleo. La cosecha se adelantaría a mediados de febrero, con fuertes diferencias según la zona, reflejando el impacto desigual de la falta de agua durante el llenado de granos.

ECONOMIA

Operación reservas: “todo marcha acorde al plan” del Banco Central para recuperar los activos externos

El Banco Central planteó como objetivo prioritario la recuperación del stock de reservas internacionales, principalmente el conteo neto de estos activos, que preocupa por su balance negativo que heredó del gobierno anterior. Y la estrategia elegida es la más ortodoxa. la de la compra de divisas en el mercado de contado.

Dentro de la llamada “fase 4” del programa económico, la entidad monetaria estableció el 15 de diciembre último como directrices la captación del 5% del volumen operado en la plaza, hasta alcanzar un piso de USD 10.000 millones y un máximo de USD 17.000 millones, siempre en función de la demanda de dinero dispuesta a tomar los pesos emitidos para ese fin, de manera de contener los efectos inflacionarios de esta inyección de liquidez.

La entidad monetaria absorbió en el inicio del año unos USD 1.400 millones, en torno al 10% del objetivo, a lo largo de 25 ruedas operativas, a un ritmo superior al fijado inicialmente, con la expectativa puesta en el segundo trimestre del año, cuando un volumen de operaciones diario que duplicará al del presente habilitará un mayor margen de maniobra para la intervención en el mercado.

No obstante, este monto líquido de divisas que el BCRA planea incorporar no es tan relevante si se contabilizan vencimientos de deuda soberana en moneda extranjera en torno a USD 8.800 millones en el año, con un horizonte de corto plazo donde el ministro de Economía Luis Caputo afirmó no tener “ninguna intención de salir al mercado internacional”, para evitar el efecto del “crowding out” o concentración del crédito disponible en el sector público.

En el conteo bruto de los activos internacionales, en la zona de USD 45.000 millones y en máximos desde agosto de 2021, aportó también la suba de cotización del oro, que en los USD 5.000 la onza (subió 12% en 2026) hoy integra cerca del 10% del total.

El mercado de cambios opera bajo un régimen de flotación entre bandas y se anticipa que la liquidez necesaria para la remonetización provendrá de la compra de reservas

De todos modos, el indicador a seguir es el conteo neto de las reservas, es decir el saldo al despejar los créditos y los depósitos privados, hoy en preocupante zona negativa, una tendencia que la entidad que preside Santiago Bausili procura revertir.

Según el Informe de Política Monetaria (IPOM) y datos del BCRA a principios de 2026, las reservas netas bajo la metodología del FMI se situaban en terreno negativo, con un déficit de aproximadamente USD 14.100 millones al cierre de 2025. Se trata de un nivel negativo comparable al que recibió el presidente Javier Milei al momento de asumir en diciembre de 2023.

“El BCRA considera que están dadas las condiciones para priorizar el abastecimiento de la demanda de dinero a través de la compra de divisas durante el 2026, facilitando el objetivo de acumulación de reservas internacionales. Este diagnóstico refleja una reducción significativa en los conflictos y trade offs que pueden surgir entre objetivos económicos, implicando un contraste importante con las condiciones adversas que prevalecieron en la coyuntura de 2024 y 2025. Dicho esto, ante condiciones globales y domésticas permanentemente cambiantes la multiplicidad de objetivos de la política económica nunca deja de presentar un desafío para el manejo de la política monetaria», manifestó el directorio del Central en su visión institucional.

El ritmo de compras de la entidad monetaria va a depender de varios factores sensibles en los próximos meses:

- Nivel de inflación. Tras una semana agitada por el debate acerca del cambio de metodología del IPC del Indec, el número inflacionario es central. No solo determina el margen de expansión de las bandas cambiarias para la flotación del dólar, si no que es un termómetro para medir la eventual demanda de pesos y, por lo tanto, los grados de libertad del ente monetario para absorber divisas.

- Emisiones de Obligaciones Negociables. Si se mantiene el importante flujo de dólares por las emisiones corporativas de ON y también por bonos provinciales, podrían efectuarse compras “en bloque” del Tesoro por fuera del mercado Libre de Cambios. Mientras más divisas acapare el Tesoro Nacional, menor presión tendrá el BCRA para dolarizar su activo en el corto plazo.

- Dólares en la cuenta del Tesoro. Si se posterga la colocación de bonos soberanos en moneda extranjera en el mercado, ingresos de divisas por la privatización de empresas públicas podrían ser una fuente de divisas para que el Gobierno honre vencimientos.

- Oferta privada. El volumen de negocios en el mercado de cambios alcanzará un promedio cercano a USD 400 millones diarios en el primer trimestre, pero en el segundo debería duplicarse en función de la temporada alta de liquidaciones del agro. Dado que el BCRA se fijó un límite tentativo de 5% de la oferta diaria para su intervención, es necesario el creciente ingreso por liquidación de exportaciones para garantizar sin contratiempos el cumplimiento de la meta prevista de compras de dólares, más si se tiene en cuenta que en el segundo semestre hay una demanda estacional de importaciones que suele superar a la oferta privada.

El equipo de Research de Adcap Grupo Financiero resaltó que “el Banco Central continuó con el programa de compras de divisas, aunque el ritmo de esas compras se desaceleró, entre otros factores, para mantener el tipo de cambio bajo control en un contexto global más complejo”.

Si se avanza con un waiver del FMI y el BCRA logra seguir acumulando reservas, estaremos más cerca de reacceder al mercado de capitales (MegaQM)

“Febrero se perfila como un mes clave para confirmar la continuidad de la tendencia alcista”, destacó en un informe CMA (Capital Markets Argentina).

“En este contexto, la misión del FMI hará la segunda revisión del programa, con foco en el frente fiscal y en la definición de una hoja de ruta para la unificación cambiaria, condición central para un eventual desembolso de fondos frescos”, apuntó CMA.

El Banco Central efectuó compras a un promedio próximo a USD 60 millones por día, por encima del 10% de la oferta de contado y del 5% que el BCRA se puso como referencia. “El mercado va a seguir muy de cerca las compras en el MULC en un contexto en que la demanda estacional de pesos comienza a ceder”, observó Juan Manuel Franco, economista jefe del Grupo SBS.

El ritmo de esas compras se desaceleró, entre otros factores, para mantener el tipo de cambio bajo control en un contexto global más complejo (Adcap)

“La tranquilidad cambiaria y financiera es una ventana de oportunidad. Pero no una solución permanente. Para aprovecharla hay que romper con inercias que vienen desde hace décadas. Entre ellas, sustituir la vieja dicotomía entre proteccionismo o apertura para centrar la atención en la secuencia e integralidad correcta de las reformas que permitan una integración al mundo eficiente y sostenible”, expresó Osvaldo Giordano, presidente del Ieral de Fundación Mediterránea.

“Si en las próximas semanas se avanza con un waiver del FMI y el BCRA logra seguir acumulando reservas, estaremos más cerca de reacceder al mercado internacional de capitales, paso importante para destrabar otros aspectos relevantes de la economía”, evaluaron los analistas de MegaQM.

LEGACY: Financials (TRBC),Financials (TRBC level 1),South America / Central America,Government / Politics

Pago al FMI: se usaron reservas del BCRA y se redujo a USD 651 millones la acumulación neta de dólares en lo que va del año

Simular conversaciones no es suficiente: sobre mitos y los límites de la IA en la vida cotidiana

Bullrich se reunirá hoy con los dialoguistas en el Senado para definir el articulado final de la reforma laboral

Video: el Flaco López la metió para Palmeiras y provocó a Corinthians

Emilia Attias rompió el silencio por el escándalo de la crema y apuntó a la interna de MasterChef Celebrity

El Gobierno se instalará en el Congreso para encabezar las últimas negociaciones por las reformas

Flor de la V contó las dificultades que vivió junto a Pablo Goycochea cuando se conoció su romance: “Había una persecución”

Milei dejó trascender que Lavagna quería un índice de inflación más alto porque «jugaba para Massa»

¿La revancha de Don Chatarrín?: acuerdo Trump-Milei puede favorecer a Rocca ante el avance asiático

Desconcertada y sin la China Suárez: así reaccionó Magnolia tras el maltrato de un guardaespaldas

ECONOMIA3 días ago

ECONOMIA3 días ago¿La revancha de Don Chatarrín?: acuerdo Trump-Milei puede favorecer a Rocca ante el avance asiático

- CHIMENTOS2 días ago

Natalie Weber contó toda la verdad del coqueteo de Sabrina Rojas a Mauro Icardi en un boliche: “Yo sé lo que pasó esa noche y te puedo decir que Sabrina no fue”

- INTERNACIONAL3 días ago

Top fiery moments as Democrats clash with Treasury Secretary Bessent in chaotic Hill hearings