ECONOMIA

Datos de faena, valor del novillo, carnaval y “efecto hamburguesa”: todo apunta a que el precio de la carne vacuna seguirá aumentando

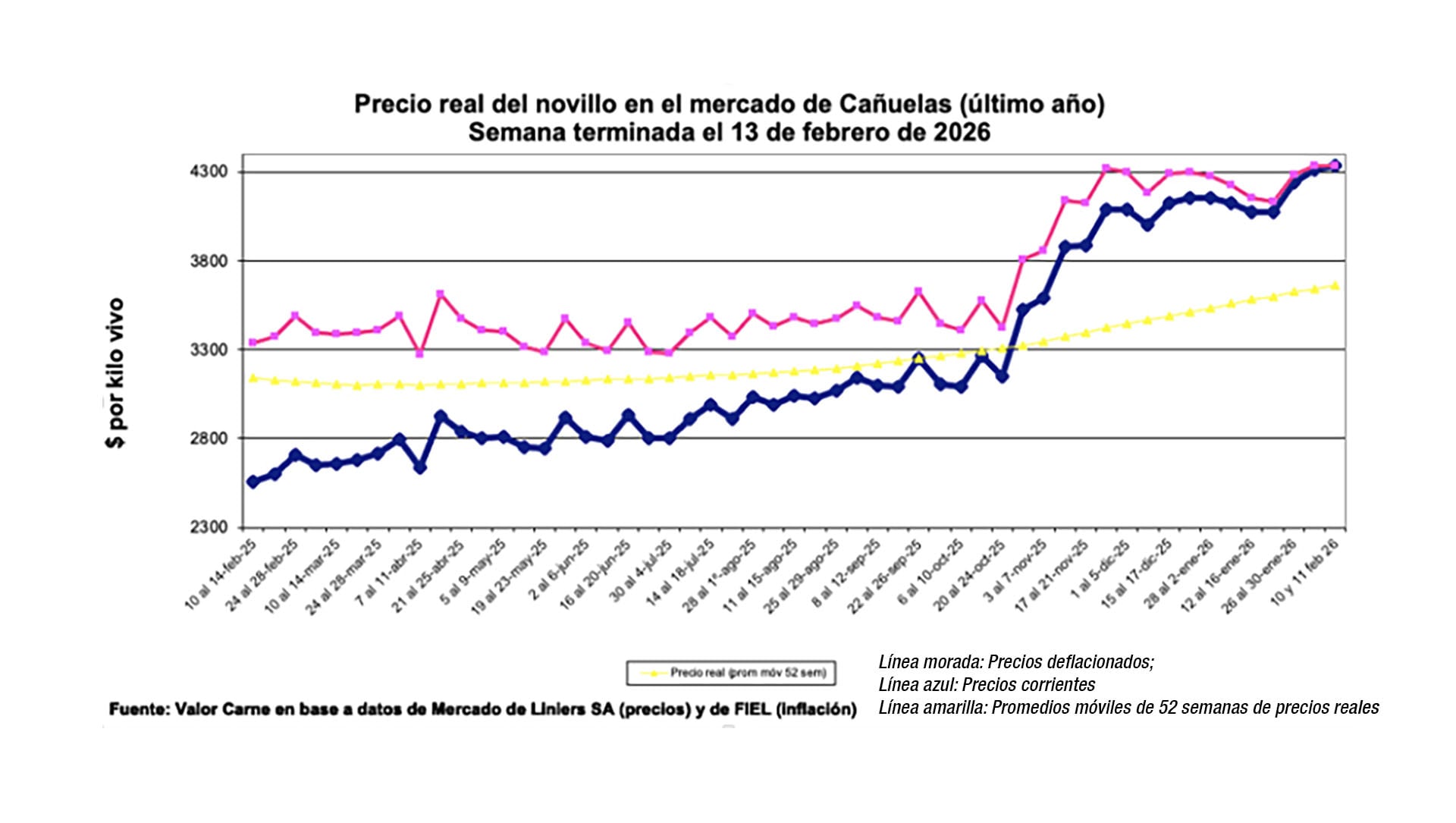

Apuntalando la expectativa de que el precio de la carne vacuna seguirá la tendencia alcista que mostró a lo largo de 2025, el precio real del novillo volvió a igualar el nivel máximo que había alcanzado en la semana previa, señaló la publicación especializada “Valor Carne”, que detalló que en la semana las principales categorías registraron subas de 1 a 4 por ciento.

“Si bien la oferta apunta a repetir el promedio del último año, los operadores están considerando los próximos feriados”, dice el informe, que precisa que en los dos primeros días de remates de la semana en Cañuelas, el precio promedio del novillo aumentó 1%; el de novillitos, 2%; y el de vaquillonas, 4%, mientras el precio de las vacas se mantuvo.

Según el informe, los dos feriados de carnaval (lunes y martes) inciden en las decisiones de los operadores y la evolución de los precios “muestra incrementos de un dígito para las principales categorías en un mes, en dos meses llega al 11% para las hembras y en tres meses entre 12 y 23% para novillos y jóvenes, sin avances nominales para vacas”. En este contexto, el precio real (descontada la inflación) del novillo igualó al de la semana pasada que era el más alto desde la última semana de 2023.

En otro reporte, la misma publicación resaltó que el precio del novillo en la Argentina, debido a la mayor puja de los frigoríficos para abastecerse y a la revaluación del peso, fue el que más aumentó en el Mercosur: subió 13 centavos de dólar, contra aumentos de 5 centavos en el caso de Paraguay, 6 en Uruguay y 12 en Brasil.

A USD 5,71 el kilo, con el poder de compra del dólar efectivo de exportación, el valor del novillo argentina “es el más alto de los registros modernos”, destacó Valor Carne. De hecho, precisó, el precio en la Argentina es 24% superior al promedio ponderado de sus socios del Mercosur, aunque sigue bien por debajo del precio de los “novillos terminados” en EEUU (USD 8,34 por kilo carcasa) y la Unión Europea (USD 8,67).

La tendencia al aumento de precios en los eslabones iniciales de la cadena cárnica se inscribe en un aparente ciclo de “retención de vientres” que vuelve la carne vacuna más escasa, a lo que en términos de expectativa se suma la perspectiva de mayores ventas a Estados Unidos, por el aumento de la cuota de importación de carne argentina (de 20.000 a 100.000 toneladas) que dispuso una “orden ejecutiva” de Donald Trump, en principio limitado a 2026.

Los precios de la carne vacuna tuvieron subas cercanas al 70% en 2025, más del doble que la inflación minorista del año (31,5%), la tendencia se mantuvo en enero y todo apunta a que seguirá incidiendo en febrero. Según la consultora LCG, la carne subió 4,1% en góndolas durante las últimas cuatro semanas.

En diciembre, según los datos que consignó el martes pasado el Indec, los principales cortes vacunos tuvieron aumentos bien por encima del promedio de precios.

Si bien la inflación informada por el Indec fue de 2,9%, en enero el precio del asado aumentó 5,6%, el de la carne picada común 3,1%, el del kilo de paleta 2,6%, el del cuadril, el de la nalga 3,3% y el de las hamburguesas congeladas envasadas 6 por ciento. Más aún aumentó el precio del principal sustituto cárnico de las variedades vacunas: según una lista de 60 productos que detalla el Indec, el mes pasado el precio por kilo del pollo entero aumentó 8,9 por ciento.

En cuanto al impacto del aumento de la cuota de exportación de carne vacuna a EEUU, si bien el gobierno se esperanza de que los precios de los cortes que no tengan tanta demanda en EEUU, como el asado, bajen en el mercado local debido a una mayor oferta producto de una expansión de la producción para exportar, los especialistas difieren. Según Sergio Pedace, vicepresidente de la Cámara Argentina de Matarifes y Abastecedores (CAMYA) “el problema es la falta de stock ganadero y que los precios de la hacienda están cada vez más caros”.

En enero, dijo Pedace, los precios subieron entre 6 y 8%, según la categoría. Hay que ver -señaló- “cuánto va a pagar EEUU y si los exportadores van a vender a ese país o a China, y si van a enviar carne flaca o carne buena. Eso es más un tema de exportación, pero lo que sí sabemos es que los valores no van a mermar”.

Aunque el gobierno y algunos comercializadores se entusiasman con la idea de que la Argentina pueda colocar “cortes caros”, como el lomo, en el mercado estadounidense, la orden ejecutiva de Trump sobre las 80.000 toneladas adicionales a las 20.000 de las que la Argentina ya disponía, apunta al trimming, esto es recortes de “carne manufactura” argentina, de menor contenido graso que la norteamericana, para mezclarlas y bajar el “tenor graso” de hamburguesas y otras presentaciones, como carne picada. Antes de la orden ejecutiva de Trump, la posibilidad del “efecto hamburguesa” había sido advertida a Infobae por el experto ganadero Víctor Tonelli

Por eso los frigoríficos exportadores pretenden canalizar por las 20.000 toneladas de las que ya disponía la Argentina la venta de cortes de mayor valor.

North America

ECONOMIA

Qué pasará con los salarios privados en 2026: las empresas anticipan menos ajustes y por porcentajes más bajos

El mercado laboral argentino encara el 2026 con una estrategia diferente de recomposición de ingresos. Luego de un 2025 marcado por la urgencia de alcanzar los índices de precios, las proyecciones para este año sugieren una estabilización en la frecuencia y los montos de las actualizaciones.

Así lo sugiere un informe de PwC Argentina sobre proyecciones salariales. El estudio, que contó con la participación de 148 organizaciones de todo el país, revela un cambio de escenario en las políticas de compensación frente a los años anteriores.

De acuerdo con los datos relevados, se observa una tendencia hacia la convergencia entre la inflación esperada y los incrementos salariales para el personal fuera de convenio. Mientras que en 2025 los ajustes se realizaron de forma reactiva ante una inflación del 31,5% y aumentos promedio del 29,56%, las proyecciones para 2026 indican un alineamiento en torno al 23% tanto para el índice de precios como para las subas de haberes.

El relevamiento de PwC destaca que, en un contexto de mayor previsibilidad inflacionaria, las organizaciones están modificando la frecuencia de los incrementos. El 2026 se perfila como un año donde las empresas optan por otorgar una menor cantidad de ajustes anuales y con porcentajes menores en cada oportunidad, buscando acompañar de forma más regular la evolución de los precios sin la volatilidad de periodos previos.

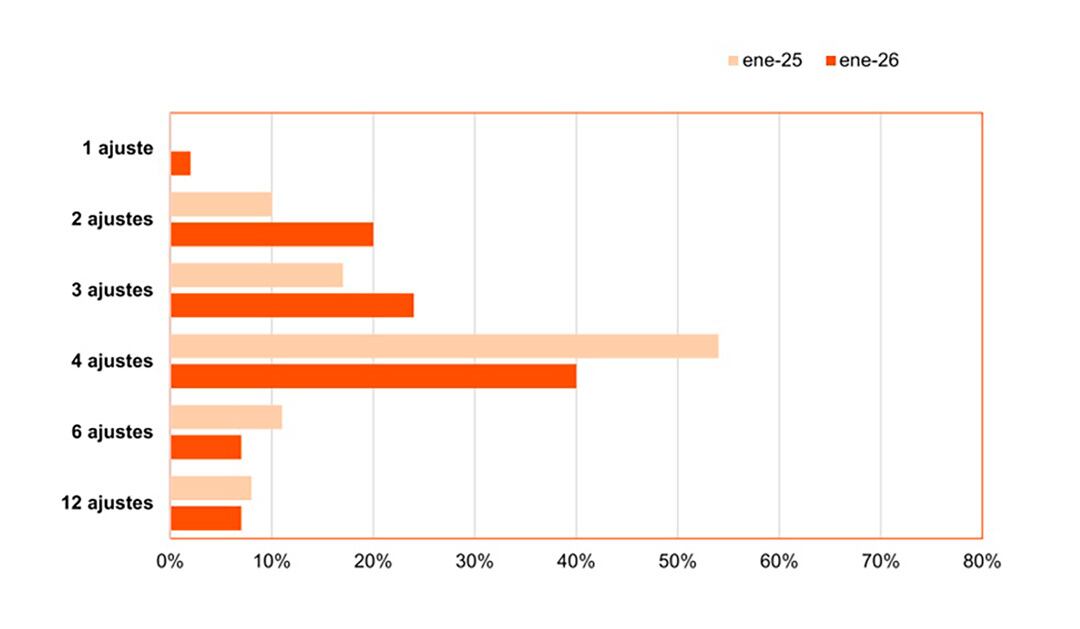

Casi la mitad de las empresas consultadas prevé realizar entre uno y tres ajustes durante el año, lo que representa una proporción superior a la registrada en la medición del año anterior. El gráfico de distribución de ajustes muestra un crecimiento en las empresas que planifican dos ajustes (20% en enero de 2026 frente al 10% en enero de 2025) y tres ajustes (24% frente al 17% anterior).

Por el contrario, la opción de realizar cuatro ajustes anuales, que era la mayoritaria en 2025 con un 54%, descendió al 40% en la proyección actual. Las opciones de seis ajustes (7%) y doce ajustes (7%) también muestran una leve tendencia a la baja o estabilidad en comparación con el año previo.

El informe analiza el desempeño de las compensaciones durante el último ejercicio para contextualizar el punto de partida de 2026. En 2025, el 67% de las compañías otorgó incrementos que se ubicaron por debajo de la inflación oficial, mientras que solo el 33% logró igualar o superar dicho índice.

Dentro del grupo que no alcanzó a compensar el aumento de precios, el 50% ya ha definido que no tomará acciones correctivas ni evaluará recuperar la diferencia perdida. Esta situación generó tensiones en la planificación salarial que las empresas buscan normalizar durante el transcurso de este año mediante la recuperación de la capacidad de planificación estratégica.

La estabilización del mercado y la reducción de la brecha entre salarios e inflación permiten a las áreas de capital humano salir de una lógica de respuesta inmediata para volver a esquemas de gestión con mirada de largo plazo. Según Damián Vázquez, socio líder de Management Consulting de PwC Argentina, esta convergencia permite pensar en políticas de compensación alineadas al desempeño y al negocio.

El informe detalla que este margen de maniobra recuperado permite a las empresas:

- Revisar estrategias de compensación total.

- Incorporar esquemas de incrementos diferenciados por desempeño individual.

- Reforzar herramientas de retención de talento, tales como bonos y beneficios específicos.

Más allá de los porcentajes de incremento, el sondeo de PwC también pone el foco en la operatividad de los procesos de liquidación de haberes o “payroll«. Actualmente, el mercado se divide de forma equitativa en tres modelos de gestión: un 34% opera con equipos internos, un 33% utiliza modelos mixtos y el 33% restante terceriza la tarea con proveedores externos.

A pesar de la proyección de estabilidad salarial, persisten obstáculos estructurales en la liquidación. Las empresas identificaron como principales dificultades la complejidad normativa, los tiempos excesivos de procesamiento, la frecuencia de errores en los cálculos y la falta de integración entre los diferentes sistemas.

La digitalización de estos procesos presenta brechas significativas entre las compañías. Mientras que el 45% de las organizaciones utiliza software especializado con automatización, un 33% continúa operando con Excel u hojas manuales y un 22% se apoya en sistemas propios básicos.

Ante este panorama, el 88% de las organizaciones encuestadas manifestó la intención de cambiar algún aspecto de su proceso de nómina actual. Las prioridades mencionadas para estos cambios son la automatización de tareas, la reducción del margen de error, la optimización de los tiempos y la integración fluida con otros sistemas de gestión de la compañía.

pesos argentinos,efectivo,transacción,economía,dinero,Argentina,intercambio,billetes,pago,finanzas

ECONOMIA

Inocencia Fiscal: advierten que el nuevo régimen no es un blanqueo ni garantiza perdón total

El lanzamiento del régimen denominado Inocencia Fiscal abrió interrogantes entre contribuyentes y asesores impositivos. Aunque fue presentado como un mecanismo para simplificar la situación de quienes tienen diferencias patrimoniales, especialistas advierten que no se trata de un blanqueo tradicional y que no ofrece el mismo nivel de protección legal.

Así lo sostuvo el tributarista Sebastián Domínguez, CEO de SDC Asesores Tributarios, quien remarcó que la medida no implica un perdón fiscal como los programas de exteriorización aplicados en 2024 y en administraciones anteriores.

No es un blanqueo tradicional

Según explicó Domínguez en declaraciones radiales, el régimen debe entenderse como un esquema simplificado dentro del Impuesto a las Ganancias, pero no como una ley de blanqueo que otorgue inmunidad plena frente a eventuales inspecciones futuras.

«Esto no es un blanqueo. Un blanqueo es lo que tuvimos en 2024, donde hay una ley que establece que si uno cumple determinadas condiciones, queda protegido. Esta ley no es un blanqueo», subrayó el especialista.

La diferencia no es menor: en un blanqueo tradicional, el contribuyente que cumple con los requisitos obtiene un «perdón» explícito sobre los bienes exteriorizados. En este caso, en cambio, la normativa crea una presunción de exactitud para quienes adhieran al régimen, pero esa protección puede caer si el organismo recaudador detecta inconsistencias.

El riesgo de los depósitos bancarios

Uno de los puntos más sensibles, según el tributarista, es la bancarización de dólares ahorrados fuera del sistema. Domínguez fue categórico al recomendar prudencia.

«No recomendaría que deposite en su cuenta», advirtió. En su lugar, sugirió que los fondos se utilicen directamente en la operación de compra —por ejemplo, para adquirir un auto o un inmueble— y se transfieran a la cuenta del vendedor.

El motivo es técnico: un depósito bancario no justificado podría ser interpretado como una venta omitida o un ingreso no declarado, lo que activaría alertas fiscales y eventuales requerimientos.

El especialista también recordó que los controles de la Unidad de Información Financiera (UIF) y las normas de prevención de lavado de dinero continúan plenamente vigentes.

Si bien el decreto reglamentario señala que la adhesión al régimen puede considerarse un antecedente favorable, los bancos están obligados a analizar el perfil económico de cada cliente y el origen de los fondos.

«La UIF por ahora no hizo nada y sigue vigente lo mismo. El banco tiene que analizar si esa persona pudo, con su actividad, generar ese dinero en los últimos años», explicó Domínguez.

Esto implica que, aun cuando el contribuyente adhiera al esquema, la entidad financiera puede requerir documentación respaldatoria que justifique la capacidad económica para generar esos ahorros.

El factor político y la seguridad jurídica

Finalmente, el tributarista advirtió que el contexto político también es una variable a considerar. Al no tratarse de un perdón fiscal blindado por ley específica de exteriorización, un eventual cambio de gobierno podría derivar en revisiones más estrictas.

«Dentro de dos años tenemos elecciones. Puede la UIF decir ‘vamos a revisar si los bancos cumplieron con sus obligaciones’», planteó.

Por eso, concluyó que antes de exteriorizar ahorros o adherir al régimen es clave realizar un análisis individual de cada caso, evaluar riesgos y contar con asesoramiento profesional. La llamada «Inocencia Fiscal», según el especialista, no equivale a un borrón y cuenta nueva, sino a un esquema que exige cautela y planificación.

iprofesional, diario, noticias, periodismo, argentina, buenos aires, economía, finanzas,

impuestos, legales, negocios, tecnología, comex, management, marketing, empleos, autos, vinos, life and style,

campus, real estate, newspaper, news, breaking, argentine, politics, economy, finance, taxation, legal, business,

technology, ads, media,dolar,blanqueo

ECONOMIA

Polémica por la ropa importada: más del 93% del consumo de indumentaria y calzado se provee de la industria nacional

Durante 2025, la expansión de las compras externas impactó de lleno en sectores tradicionalmente sensibles. Los datos oficiales muestran que las importaciones totales crecieron 24,7% en valor, mientras que los bienes de consumo -excluyendo automotores- exhibieron un salto del 54%. El dato más relevante está en las cantidades: los volúmenes importados de bienes de consumo treparon 53,3% en apenas un año, en un contexto de caída global de los precios internacionales.

Este fenómeno evidencia una mayor propensión de los consumidores argentinos a buscar alternativas fuera del país, motivados por la necesidad de cuidar el bolsillo ante la inflación, la recesión y la elevada carga fiscal.

Entre los países de origen que más crecieron las importaciones sobresalen Vietnam (69,9%), Indonesia (56,3%) y China (53,9%), lo que confirma el avance de actores asiáticos en el abastecimiento de productos de consumo masivo.

Entre los países de origen que más crecieron las importaciones sobresalen Vietnam (69,9%), Indonesia (56,3%) y China (53,9 por ciento)

Dentro de la canasta importada, los rubros con mayores incrementos incluyeron alimentos y bebidas elaborados para la industria (86,7%), especialmente carnes y despojos comestibles, que se dispararon 244,4 por ciento.

También registraron fuertes subas los alimentos y bebidas orientados al hogar (68,9%), frutas y cítricos (52,5%), preparaciones a base de cereales y productos de pastelería (80,2%), residuos de la industria alimentaria y alimentos para animales (155,8%), pieles y cueros (56,7%), manufacturas textiles (50,7%), aluminio (40,4%) y el segmento de automóviles y tractores (60,8%). En el rubro calzado, sombreros, paraguas y accesorios, el incremento fue del 29,4 por ciento.

La preocupación por la competitividad del sector no es reciente, pero se profundizó en los últimos años ante la combinación de presión tributaria, costos laborales elevados y un escenario macroeconómico restrictivo.

Según referentes industriales consultados por Infobae, los impuestos nacionales y provinciales pueden elevar los precios finales locales hasta en un 50% respecto de un producto importado similar.

Los impuestos nacionales y provinciales pueden elevar los precios finales locales hasta en un 50% respecto de un producto importado similar.

Esta diferencia propicia el auge de las compras online en tiendas extranjeras -que operan mediante envíos por Courier- y fomenta el turismo de compras en regiones limítrofes, donde los consumidores aprovechan la diferencia cambiaria para adquirir indumentaria y calzado a menor precio.

A estas dificultades estructurales se suma la denominada industria del juicio laboral, un fenómeno que -según cámaras empresarias- limita la capacidad de inversión y afecta la estabilidad de numerosas compañías. Los litigios judiciales por accidentes de trabajo o despidos son frecuentes y, en varios sectores, el costo potencial de una sentencia adversa puede poner en jaque la continuidad de la empresa.

Frente a este panorama, las voces empresarias advierten sobre el riesgo de desindustrialización y la posibilidad de que miles de empleos fabriles se pierdan si no se implementan reformas estructurales. Sin embargo, el análisis de Infobae muestra que la realidad es más compleja.

A pesar del avance importador y de la presión de competir con precios internacionales, la industria local mantiene su espacio en la preferencia de los consumidores.

El consumo nacional de productos textiles y sus manufacturas representa 4,6% del gasto total de los hogares argentinos

Según los últimos datos disponibles, el consumo nacional de productos textiles y sus manufacturas representa 4,6% del gasto total de los hogares argentinos, equivalente a USD 35.226 millones por año -aproximadamente $89.800 mensuales por persona-. En el caso de los artículos de pieles y cueros, la participación es del 2,2%, es decir, USD 16.847 millones al año -unos $42.950 mensuales por habitante-.

Las importaciones de productos textiles y sus manufacturas sumaron USD 1.789 millones en 2025, cifra que representa apenas 5,1% del consumo total del segmento. En el rubro de pieles y cueros, las compras externas totalizaron USD 1.138 millones, equivalentes a 6,8% de la demanda nacional.

Estos datos desmienten la idea de una sustitución masiva de la producción local por importaciones y demuestran que, pese a la mayor oferta y los precios más bajos del exterior, la ropa y el calzado de origen nacional siguen dominando el mercado.

El análisis de la relación entre consumo interno y compras externas es aún más contundente: por cada dólar gastado en 2025 en indumentaria y textiles para el hogar, USD 18,7 se destinaron a productos fabricados en el país, muchos de ellos con insumos importados. En artículos de cuero y calzado, la proporción fue de USD 1 en importaciones por cada USD 13,8 invertidos en producción nacional.

De este modo, más del 93% del consumo de indumentaria y calzado sigue correspondiendo a la industria argentina, una cifra que, según fuentes del sector, evidencia la capacidad de adaptación y resiliencia de las empresas locales, incluso en un contexto adverso.

Desde la perspectiva macroeconómica, el producto bruto interno (PBI) alcanzó durante 2025 un promedio equivalente a USD 690.000 millones, con una oferta global -incluyendo importaciones por USD 75.791 millones– que se elevó a USD 765.790 millones.

Las importaciones representaron el 11% del PBI y el 9,9% de la oferta global, proporciones que, aunque crecieron respecto de años anteriores, aún se mantienen por debajo de los niveles de apertura económica de otras economías emergentes.

Por su parte, la demanda del mercado interno de productos nacionales -excluidos los USD 87.077 millones que se exportaron, que incluyen insumos importados- ascendió a unos USD 678.700 millones, desglosados en USD 552.470 millones de consumo público y privado y USD 126.240 millones de inversión bruta interna fija.

De lo anterior se desprende que, en el total de la demanda doméstica, por cada dólar de origen foráneo, nueve se abastecen del trabajo argentino, aunque en los grandes aglomerados urbanos se observe en las góndolas una creciente oferta de productos importados.

El fenómeno de la preferencia por productos nacionales tiene varias explicaciones.

- La identificación cultural y la valoración de la calidad local siguen influyendo en la decisión de compra.

- Buena parte de la industria nacional ha logrado adaptarse, incorporando tecnologías y diseño para distintos estratos del mercado.

Los avances en los acuerdos dentro de la Unión Europea y el Mercosur, así como los convenios bilaterales con Estados Unidos para profundizar el intercambio de bienes, parecen orientados a incrementar las exportaciones argentinas para esos dos mercados, varias veces más grandes que el argentino, donde Argentina apenas representa 0,3% del total mundial.

Argentina representa el 0,3% de las exportaciones mundiales, en los 50 había llegado al uno por ciento

Este porcentaje llegó a superar el 1% en la década de 1950. Además, se busca ampliar el espectro de apenas 8.000 empresas exportadoras, de las más de 250.000 registradas en el Sistema Integrado Previsional Argentino con más de diez trabajadores, no para provocar la defunción de la industria nacional.

De esta manera, se intenta revertir la larga historia de Argentina como una de las economías más cerradas del planeta, según un análisis de datos del Banco Mundial y el Fondo Monetario Internacional citado por Infobae en la última semana.

contenedores,está sopesando opciones para continuar con los aranceles,grúas,incluyendo productos de acero y aluminio,la primera ola de aranceles de la administración anterior sobre las importaciones de productos chinos comenzó hace cuatro años,los aranceles impuestos a china incluyen una amplia gama de artículos,motocicletas,muebles,partes de aviones,puerto de mercancías,ropa y más,según informes,semiconductores,telas,uu,y el presidente de ee

Dos estados de EEUU podrían enfrentar una tormenta invernal con más de 2 metros de nieve

Pablo Quirno se reunió con el canciller de Ucrania y defendió las negociaciones de paz impulsadas por Donald Trump

Qué pasará con los salarios privados en 2026: las empresas anticipan menos ajustes y por porcentajes más bajos

Imanol Alguacil, con las horas contadas en Arabia

Internaron a Zulma Faiad con fracturas luego de caerse de una escalera

ICE officers face criminal probe for alleged ‘untruthful statements’ under oath about Minneapolis shooting

Wanda Nara contó la verdad del escándalo del cumpleaños de la hija de la China Suárez: «Mis hijas no fueron porque ella es…»

A quién afecta la Reforma laboral: estos son los puntos clave del proyecto de Milei

El emotivo homenaje a Luis Brandoni que hizo romper en llanto al espectáculo argentino

Jornada financiera: el dólar cayó a un mínimo en casi tres meses y subieron las acciones argentinas en Wall Street

POLITICA2 días ago

POLITICA2 días agoA quién afecta la Reforma laboral: estos son los puntos clave del proyecto de Milei

- POLITICA2 días ago

Reforma laboral: la modificación sobre accidentes o enfermedades ajenas al trabajo

- DEPORTE2 días ago

El Barça y media Europa esperan: la joya de 19 años Diomandé atrapada en un lío legal