ECONOMIA

¿Vuelta a los ´90?: la economista Marina Dal Poggetto habló del modelo de Milei y puso en duda el crecimiento

Un análisis claro y urgente para entender por qué esas decisiones siguen siendo tema en la agenda económica del país.

La economista y coautora del libro “Back to the 90“, Marina Dal Poggetto, observó, en diálogo con Infobae en Vivo, cómo el debate sobre las reformas estructurales y el ajuste económico de esa década resurge con fuerza, tras la asunción de Javier Milei.

Para Dal Poggetto, la incógnita es si realmente han regresado los años ´90 en la Argentina o si la coyuntura actual solo establece un diálogo con ese pasado, arrastrando semejanzas pero también profundas diferencias.

“El disparador del libro es Milei ingresando el busto de Carlos Menem por la puerta grande de la Casa Rosada”, subraya Dal Poggetto. Escrito junto al politólogo Daniel Kerner, este revisita los ´90 tanto para quienes los vivieron como para quienes solo oyeron hablar de ellos.

La economista recuerda que Menem llegó al poder en medio de una crisis económica grave: “La elección de 1989 se dio con una inflación del 200% mensual”.

Luego de una campaña en la que “nadie entendía bien qué proponía Menem”, el expresidente logró captar hacia dónde giraba el mundo después de la caída del Muro de Berlín.

A juicio de Dal Poggetto, el escenario internacional de los 90 era muy diferente: “Era un mundo unipolar. Venías de una fragmentación total por la Guerra Fría y luego la globalización era la norma”.

Detalló que existía un “manual” para las economías emergentes, el consenso de Washington, basado en la apertura, la consolidación fiscal y la propiedad intelectual. Pero afirmó: “Hoy el mundo está yéndose a un lugar distinto, hacia una fragmentación”, con una clara marcha atrás de la globalización y una tendencia creciente al proteccionismo.

Contó que el debate sobre la dolarización volvió al centro del libro al revisar la historia reciente: “La convertibilidad fue muy exitosa en estabilizar y sacarte de la hiperinflación, y fue muy exitosa en aumentar la productividad de la economía. La contracara del aumento de la productividad fue el aumento del desempleo”.

Dal Poggetto sostuvo que durante la convertibilidad, el crecimiento económico absorbía parte de la destrucción de empleo, pero que ese efecto se diluyó tras las crisis globales desde 1997.

“Cuando Argentina, con la convertibilidad, no podía correrse, el intento de ajuste deflacionario sin prestamista de última instancia terminó en una crisis terminal”. Planteó una pregunta clave para la economía local: “¿Hay un prestamista de última instancia de verdad en la Argentina para siempre?”.

Analizó el caso europeo y los mecanismos del Banco Central Europeo, y advirtió que la ausencia de respaldo deja a la economía argentina expuesta a graves sobresaltos, como se vio en el colapso de 2001.

En cuanto a la actualidad, Dal Poggetto destacó: “Hoy empieza a haber una disputa sobre el valor del dólar como moneda de reserva global”, mientras China prioriza su mercado y su competitividad mediante el control cambiario. Sostuvo que el rol del dólar como moneda de reserva está en discusión en el contexto mundial actual.

Al referirse a la apertura económica, Dal Poggetto señaló que en los ´90 la apertura estuvo acompañada de un salto considerable en la productividad: “Hoy mi sensación es que el salto en la productividad está en la agenda, pero todavía no está. Vos estás abriendo antes de que se salte la productividad”.

Precisa que la actual estructura tributaria y el régimen laboral son más costosos que en otros períodos, lo que dificulta capitalizar el proceso.

Dal Poggetto subrayó además que la falta de un horizonte de largo plazo y los riesgos de ruptura de contratos dificultan la posibilidad de construir planes económicos sostenibles, especialmente en escenarios de polarización extrema: “La alternancia es la norma, pero cuando el que está enfrente amenaza con la ruptura de contratos, se dificulta cualquier plan sostenible”.

Al examinar la estructura monetaria y financiera, Dal Poggetto advirtió: “No limpiaste tu balance del Banco Central. Tus reservas líquidas son mayores porque conseguiste la plata del fondo y depósitos, pero tus reservas netas son negativas porque pediste créditos de muy corto plazo”. Apuntó a que los “flujos están mejor, la nominalidad está mejor, pero el problema de stocks no se resolvió”.

La economista reconoció que algunos sectores dinámicos, entre ellos la minería, la energía y la economía del conocimiento, muestran potencial, pero persiste el interrogante acerca de su capacidad para absorber el empleo perdido en actividades tradicionales, especialmente en el conurbano.

Sobre la orientación actual del Gobierno, Dal Poggetto sostuvo: “Hoy estás mirando la macro, el ordenamiento macro está ocurriendo. El problema es que ese ordenamiento está generando daño sobre la micro, que, en términos de gobernabilidad, por ahora lo están manejando”. De todos modos, planteó que el debate sobre la microeconomía se instalará en la agenda pública en algún momento, especialmente según la evolución electoral.

Analizando la inflación y el nivel de actividad, la especialista resumió: “Hubo una corrección cambiaria fuerte que mejoró el tipo de cambio real, pero parte de la baja inflación se explica por el comportamiento de los precios de los bienes, que siguen cayendo. La preocupación del programa, cuando lleguemos a abril, no va a ser la inflación, sino el nivel de actividad económica”.

El panorama que trazó la economista deja en evidencia que, aunque algunos indicadores muestran avances en los flujos financieros, los desafíos estructurales siguen sin resolverse. La principal duda se traslada ahora a la capacidad de la economía argentina para lograr un crecimiento real y sostenido, en un contexto de profundas transformaciones y riesgos persistentes.

Infobae te acompaña cada día en YouTube con entrevistas, análisis y la información más destacada, en un formato cercano y dinámico.

• De 7 a 9: Infobae al Amanecer: Nacho Giron, Luciana Rubinska y Belén Escobar

• De 9 a 12: Infobae a las Nueve: Gonzalo Sánchez, Tatiana Schapiro, Ramón Indart y Cecilia Boufflet

• De 12 a 15: Infobae al Mediodia: Maru Duffard, Andrei Serbin Pont, Jimena Grandinetti, Fede Mayol y Facundo Kablan

• De 15 a 18: Infobae a la Tarde: Manu Jove, Maia Jastreblansky y Paula Guardia Bourdin; rotan en la semana Marcos Shaw, Lara López Calvo y Tomás Trapé

• De 18 a 21: Infobae al Regreso: Gonzalo Aziz, Diego Iglesias, Malena de los Ríos y Matías Barbería; rotan en la semana Gustavo Lazzari, Martín Tetaz y Mica Mendelevich

ECONOMIA

Ranking de inflación: cuáles son las provincias donde más se aceleraron los precios en enero

La inflación de enero a nivel nacional se ubicó en 2,9%, anotando así el octavo mes consecutivo de aceleración. Sin embargo, entre las distintas provincias se observan importantes disparidades, según sus mediciones propias.

La consultora Politikon Chaco hizo un ranking con las jurisdicciones cuyos índices de precios más aumentaron el mes pasado. En ese sentido, cuatro distritos subnacionales registraron en enero subas superiores al promedio nacional: Jujuy, Ciudad de Buenos Aires y Chaco, con un aumento de 3,1% en cada caso, y Mendoza, con 3 por ciento.

En contraste, otras seis provincias mostraron incrementos por debajo del total país, destacándose Río Negro con la variación más baja del mes, 2,3 por ciento.

La dinámica mensual del Índice de Precios al Consumidor (IPC) presentó marcadas diferencias entre provincias: cuatro aceleraron, cuatro desaceleraron y dos mantuvieron niveles similares al mes anterior.

La Ciudad de Buenos Aires lideró la aceleración, con un aumento de 0,4 puntos porcentuales, seguida por Jujuy y Mendoza (+0,2 p.p. cada una) y Chaco (+0,1 p.p.).

Por el contrario, Santa Fe y Neuquén mantuvieron la misma variación que en diciembre de 2025, mientras que Tucumán (-0,1 p.p.), Río Negro (-0,1 p.p.), San Luis (-0,5 p.p.) y Córdoba (-0,6 p.p.) desaceleraron, con mayor intensidad en los dos últimos casos.

En cuanto a los motivos de estos desempeños, Politikon Chaco resaltó que en CABA la aceleración del IPC estuvo impulsada principalmente por los servicios, destacando Recreación y Cultura, aunque también contribuyó la mayor suba en Alimentos. En Jujuy, el incremento se explicó sobre todo por Vivienda y Servicios Públicos y Alimentos.

En Mendoza, los sectores que más incidieron fueron Educación, Vivienda y Servicios Públicos y Alimentos.

Por su parte, en Chaco, la suba adicional del mes se apoyó en Transporte y Comunicaciones, Atención de la Salud y Alimentos, este último por encima del promedio provincial.

En tanto, en enero el Indec mostró que el IPC tuvo una suba interanual del 32,4%, levemente por encima del registro del mes anterior. Solo tres provincias presentaron una variación interanual superior a ese nivel: Neuquén (37,2%), San Luis (33,6%) y Córdoba (33,2%); por el contrario, el resto de los distritos se ubicó por debajo del nivel general nacional, con Río Negro al fondo del ranking (22,8%).

En Santa Fe, el IPC mantuvo el mismo nivel que en diciembre, pese a que divisiones como Salud y Alimentos mostraron aceleraciones. Sin embargo, estas fueron compensadas por la desaceleración en Vivienda y Servicios Públicos y Transporte y Comunicaciones.

En Neuquén, aunque la mayoría de las divisiones aceleró en enero, el efecto fue neutralizado por una fuerte desaceleración en Transporte y la estabilidad de Vivienda y Servicios.

En Tucumán, aunque Comunicación registró una fuerte aceleración, Transporte desaceleró con mayor intensidad tras el salto de diciembre y Alimentos redujo levemente su ritmo de aumento, lo que llevó a que el nivel general mostrara una leve desaceleración.

En Río Negro, la desaceleración en Transporte y Esparcimiento compensó la aceleración en Alimentos y otros rubros. Es importante señalar que esta provincia no publica un IPC ponderado. Esto significa que considera que cada producto o servicio tiene el mismo peso dentro del gasto, lo cual limita la comparabilidad metodológica con el resto.

En San Luis, pese a que algunos rubros como Vivienda y Servicios mostraron aceleraciones, las desaceleraciones en Alimentos, Transporte y Comunicaciones y otros sectores hicieron que el nivel general quedara por debajo del mes previo.

Finalmente, en Córdoba, la mayoría de las divisiones de su índice provincial, incluyendo Alimentos, Vivienda y Servicios y Transporte, desaceleraron, lo que permitió que enero cerrara con un nivel considerablemente menor al de diciembre.

La comparación entre provincias pone en evidencia que detrás del promedio nacional conviven realidades muy distintas, determinadas por variaciones sectoriales y decisiones locales. El análisis de enero muestra que la inflación no solo sigue en alza, sino que su impacto y sus causas presentan matices marcados según el territorio.

Cabe destacar que, a nivel nacional, con la nueva metodología basada en la Encuesta Nacional de Gastos de los Hogares (ENGHo) 2017-18, que no se aplicó por decisión del gobierno, se habría registrado una inflación algo menor, alrededor del 2,8%, según estimaciones de Equilibra.

La diferencia se debe a cambios en la ponderación de los bienes y servicios, destacando que alimentos y bebidas, con una alta suba del 4,7%, tienen mayor peso en la canasta vigente que en la actualizada.

Restaurantes y hoteles también tuvieron aumentos significativos. Los precios estacionales lideraron las subas, mientras que educación y prendas de vestir mostraron variaciones bajas o negativas.

IPC,inflación,provincias,Argentina,enero 2026,economía,precios,variación,datos,estadística

La inflación al consumidor en Estados Unidos se redujo ligeramente más de lo previsto en enero, según datos oficiales publicados este viernes, debido a la caída de los precios de la energía.

El índice de precios al consumidor (IPC) aumentó un 2,4% interanual, por debajo del 2,7% de diciembre y ligeramente por debajo de las previsiones de los analistas. Los economistas consultados por The Wall Street Journal anticipaban una inflación del 2,5%.

Los precios subyacentes, que excluyen alimentos y energía por su volatilidad, marcaron un incremento del 2,5%, en línea con lo esperado por los analistas. La variación anual se vio influida porque la lectura elevada de inflación de enero de 2025 ya no forma parte de los últimos doce meses de datos. En comparación con diciembre, el aumento mensual fue del 0,2% para los precios al consumidor y del 0,3% para los subyacentes.

La publicación de estos datos llega después de que se informara un crecimiento del empleo superior a lo previsto y una reducción de la tasa de desempleo al 4,3%.

Pese a la mejora en los indicadores, la Reserva Federal enfrenta un reto: mantener la inflación cerca del objetivo anual del 2%, una meta que no se alcanza desde hace unos cinco años. El presidente del banco central, Jerome Powell, está en los últimos meses de su mandato de ocho años. Los funcionarios buscan equilibrar el combate a la inflación sin dañar el mercado laboral.

El ciclo de subas agresivas en las tasas de interés consiguió moderar los fuertes aumentos de precios registrados en 2022. Con la moderación de la inflación y el enfriamiento del empleo, la Fed recortó casi 2 puntos porcentuales las tasas desde el verano de 2024, antes de pausar los recortes en enero.

El informe de inflación se retrasó levemente debido al reciente cierre parcial del gobierno, que afectó las operaciones del Departamento de Trabajo. El cierre prolongado del otoño pasado dificultó la recopilación de datos de precios, un hecho sin precedentes que podría impactar en las cifras de inflación de los próximos meses. Algunos economistas consideran que la falta de información sobre el alza del costo de la vivienda en octubre redujo artificialmente las estimaciones del año pasado, aunque este problema no afecta a los datos intermensuales más recientes.

La inflación ha descendido desde que la tasa anual llegó a superar el 9% a mediados de 2022. Sin embargo, los incrementos de precios persisten y afectan a los consumidores, generando preocupación entre los responsables de política económica.

Según encuestas recientes, los consumidores siguen señalando los precios altos como una de sus principales inquietudes. Las críticas a la inflación durante la gestión de Biden facilitaron el regreso del presidente Trump a la Casa Blanca.

Muchos economistas prevén una inflación más baja en 2026, ya que la presión sobre los precios parece ceder. Empresas como PepsiCo y General Mills han anunciado reducciones en algunos precios para atraer a consumidores con presupuestos ajustados, lo que sugiere una demanda insuficiente para trasladar mayores costos a los compradores.

Las señales provenientes de encuestas y mercados financieros indican que ni consumidores ni inversores temen un repunte de la inflación. Esto resulta relevante, ya que la expectativa de precios más altos podría impulsar compras anticipadas o generar presión por aumentos salariales, situaciones que pueden concretar las previsiones inflacionarias.

Corporate Events,North America

ECONOMIA

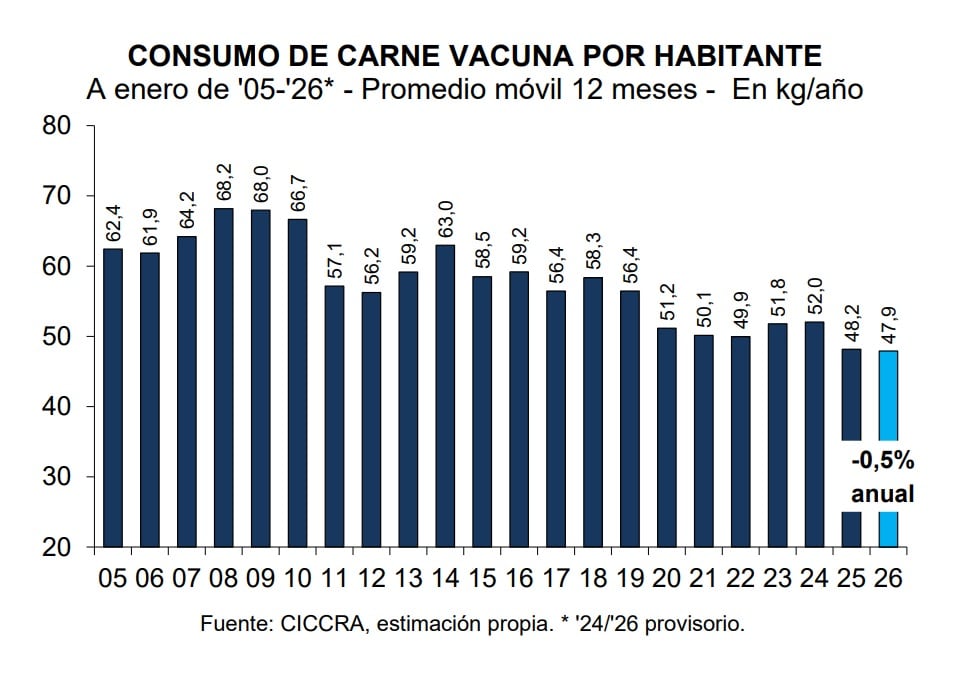

En enero la venta de carne vacuna cayó 13% y el consumo per cápita fue el más bajo de los últimos 20 años

En el inicio de 2026, el sector cárnico argentino registró indicadores que reflejan una profunda contracción tanto en la actividad industrial como en los niveles de consumo doméstico. Según el último Informe Económico Mensual de la Cámara de la Industria y Comercio de Carnes y Derivados de la República Argentina (Ciccra), el consumo aparente de carne vacuna experimentó un retroceso del 13% entre enero de 2025 y enero de 2026. Esta caída sitúa al consumo per cápita en niveles históricamente bajos para el país.

De acuerdo con el documento, el promedio móvil de los últimos doce meses del consumo por habitante se ubicó en 47,9 kilos/año al cierre del primer mes del año. Esta cifra representa una baja del 0,5% respecto al promedio registrado en enero de 2025 y consolida una tendencia decreciente que ha llevado este indicador a su punto más bajo en las últimas dos décadas.

La dinámica del mercado interno está estrechamente ligada a un escenario de baja actividad productiva. En enero de 2026, la faena total de hacienda vacuna se situó en 1,014 millones de cabezas. Este volumen de actividad resultó un 16,1% inferior al de diciembre de 2025 (ajustado por días laborables) y un 11,8% menor en la comparación interanual con respecto a enero del año anterior, lo que equivale a una disminución de 136,24 mil cabezas en términos absolutos.

La entidad sectorial señala que la faena de enero de 2026 ocupó el lugar 36º entre los últimos cuarenta y siete eneros analizados. Esta reducción en la actividad obedece, en gran medida, a factores climáticos y estructurales que han afectado al stock ganadero. Según Ciccra, “la gran seca observada entre 21/22 y 23/24 y las importantes inundaciones registradas en 2024 y 2025, provocaron venta anticipada de hacienda y reducción de existencias, así como un deterioro del índice de preñez”. Estas condiciones derivaron en menores zafras de terneros y en una “tendencia contractiva de la faena total de hacienda en los últimos dos años”.

Como consecuencia directa del bajo nivel de faena, la producción de carne vacuna durante el primer mes de 2026 totalizó 239 mil toneladas res con hueso (tn r/c/h). Este volumen representa una contracción anual del 10%, lo que implica que se produjeron 26,6 mil toneladas menos que en el mismo mes del año previo.

El informe de Ciccra detalla que, en el cierre de 2025, el sector exportador experimentó variaciones significativas según los mercados de destino. Específicamente, en diciembre de 2025 se registraron ventas al exterior por 45,5 mil toneladas peso producto (tn pp), sin contabilizar huesos con carne. Este volumen representó una contracción del 13,8% respecto a noviembre y una disminución interanual del 3,7%.

De acuerdo con el documento, esta tendencia se atribuyó principalmente a los ajustes en las compras de China, mercado que recibió el 55,9% de los envíos en diciembre pero que redujo sus adquisiciones un 25,6% mensual y un 15,4% interanual. El informe señala textualmente: “En la comparación mensual, también descendieron los envíos a los Países Bajos (-29,7%), Alemania (-31,2%), Chile (-26,2%), Canadá (-69,1%), Italia (-52,5%) y España (-18,8%)”.

Sin embargo, esta caída generalizada fue parcialmente mitigada por otros mercados. Las mayores ventas a Israel (+136,9%) y Estados Unidos (+22,8%) “permitieron compensar poco más de 40% de las menores ventas a estos siete destinos”. En la comparación interanual, el crecimiento hacia estos dos países fue aún más marcado, con alzas del 64,9% y 115,1% respectivamente.

En cuanto a los ingresos, la facturación por exportaciones en el último mes de 2025 alcanzó los 321 millones de dólares. China generó el 38,6% de estas divisas, seguida por Israel (17,8%) y Estados Unidos (15,1%). El precio promedio por tonelada peso producto se ubicó en 7.053 dólares, lo que representó una mejora del 6,7% respecto a noviembre y un notable incremento del 36,5% en relación a diciembre de 2024.

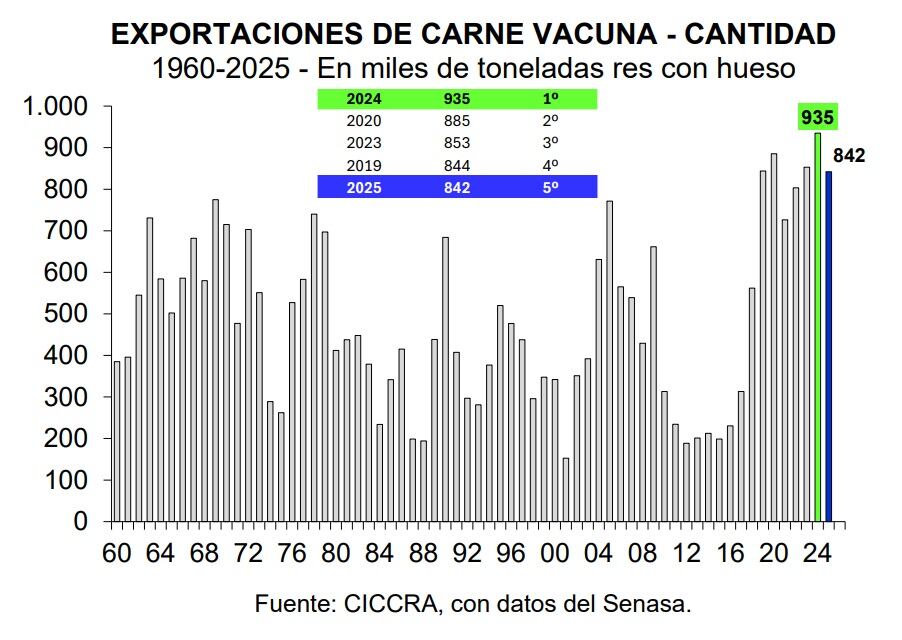

Al analizar el balance anual de 2025, la industria frigorífica exportó un total de 842 mil toneladas res con hueso (tn r/c/h), consolidándose como el quinto mejor año de la historia para el sector. No obstante, las 575,5 mil tn pp exportadas en todo el año pasado marcaron una baja del 8,6% anual respecto al récord de 2024, explicada por menores compras chinas en periodos específicos.

Para el inicio de 2026, las estimaciones de la cámara indican una estabilización en los volúmenes. Se proyecta que las exportaciones de enero de 2026 habrían sido equivalentes a 57 mil tn r/c/h, una cifra “similar a la registrada en enero de 2025 (+1,0%)”. Este sostenimiento del frente exportador, en un mes de bajísima producción total, es el factor que explica por qué la disponibilidad de carne para el mercado interno se redujo drásticamente hasta alcanzar mínimos históricos

El comportamiento del consumo también se vio influenciado por la dinámica de los precios en las carnicerías y supermercados. En el primer mes del año, el rubro de carnes y derivados dentro del IPC-GBA registró un alza del 4,4% mensual. Al analizar el comportamiento interanual, el incremento en este rubro alcanzó el 54,7%, superando significativamente al nivel general de inflación, que fue del 32,7% en el mismo periodo.

Específicamente para la carne vacuna, Ciccra indica que “en los últimos doce meses el alza llegó a 70,8%, guarismo que se mantuvo levemente por debajo del aumento del precio promedio de la hacienda en pie negociada en Cañuelas (73,0%)”. Entre los cortes más consumidos, el asado lideró las subas con un incremento interanual del 74,2%, seguido por el cuadril (73,7%), la paleta (72,7%) y la nalga (72,7%).

En enero de 2026, los valores promedio relevados en el Gran Buenos Aires mostraron que el kilo de asado se ubicó en $15.942, el de cuadril en $18.324,2 y el de nalga en $18.998,9. En paralelo, otros sustitutos como el pollo entero también registraron aumentos considerables, con una suba del 8,9% mensual, alcanzando un precio promedio de $4.074,6 por kilo.

Rafael Grossi tomó distancia del respaldo de Milei y defendió su postulación a la ONU: “Soy un funcionario independiente”

El Caballero de los Siete Reinos es una serie de fantasía, pero hace algo de manera más realista que la mayoría de ficciones históricas

El exclusivo restaurante con dos estrellas Michelin elegido por Bad Bunny: su noche gourmet en Buenos Aires

Llamado de atención de diplomáticos y académicos por la caída de la Argentina en el ranking mundial de transparencia

Ranking de inflación: cuáles son las provincias donde más se aceleraron los precios en enero

Gimnasia y Estudiantes igualan en otro apasionante clásico de La Plata

A quién afecta la Reforma laboral: estos son los puntos clave del proyecto de Milei

Reforma laboral: la modificación sobre accidentes o enfermedades ajenas al trabajo

Cayeron 20% las ventas de automóviles en China y el régimen impone medidas para regular el mercado

El Barça y media Europa esperan: la joya de 19 años Diomandé atrapada en un lío legal

POLITICA2 días ago

POLITICA2 días agoEl Gobierno busca aprobar la reforma laboral y el Régimen Penal Juvenil antes del 1 de marzo

- SOCIEDAD2 días ago

Avistaron una ballena azul en Chubut por primera vez en la historia

- INTERNACIONAL2 días ago

Chaotic video shows passengers trading midair blows; plane forced to divert: reports