ECONOMIA

Cuánto debe ganar una familia para formar parte del 10% más rico de la población argentina

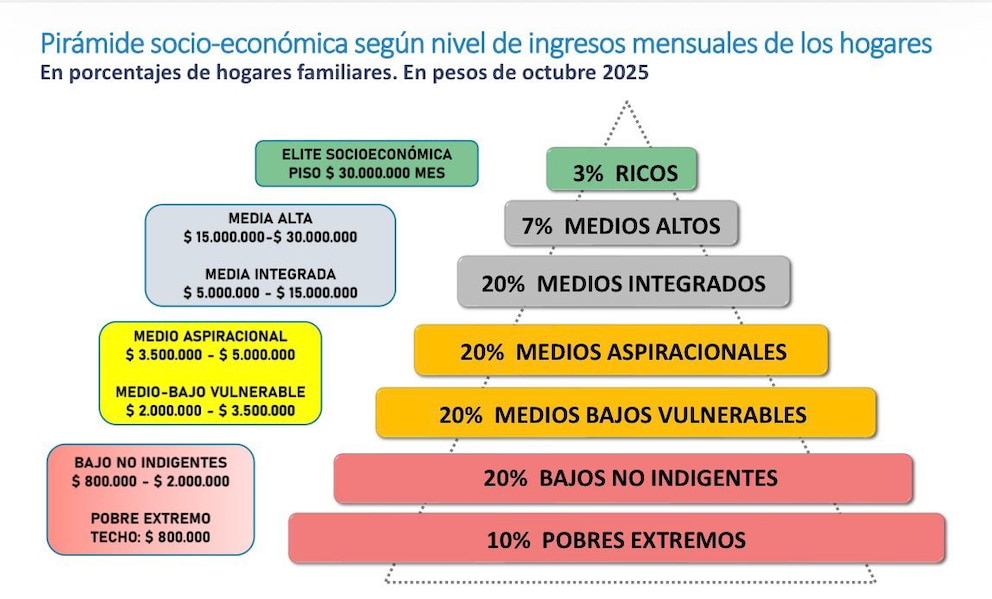

Luego de la salida de la convertibilidad, se consolidó una matriz social profundamente heterogénea que perdura hasta la actualidad, mostrando importante brechas tanto en materia de ingresos como de acceso a oportunidades entre los distintos niveles socioeconómicos.

En ese marco, un informe del Observatorio de la Deuda Social Argentina (ODSA) de la UCA describe la situación de las familias según el lugar que ocupan en la pirámide social.

El centro de estudios señala que en el tercio superior, se configura un estrato de clases medias-altas y altas plenamente integrado a los circuitos formales, globalizados y de alta productividad.

Es un segmento con acceso estable a bienes públicos de calidad, capacidad de ahorro, inversión en capital humano y redes de oportunidad, y con capacidad de orientar sus decisiones económicas hacia horizontes de largo plazo.

En términos de ingresos, para integrar el 3% de mayores recursos, el hogar familiar requiere percibir al menos $30 millones. A continuación se ubica el 7% que conforma la clase media alta, con ingresos desde $15 millones. Luego aparece el 20% correspondiente a los sectores medios integrados, cuyo piso de ingreso se sitúa en $5 millones.

En el tercio intermedio, se ubica una amplia clase media y media baja aspiracional, “sostenida por inserciones laborales formales y semi-formales, cuya estabilidad depende críticamente del ciclo económico. Este grupo acumula expectativas de movilidad pero sufre frustración, incertidumbre y desconfianza política ante la recurrencia de crisis macroeconómicas, la volatilidad del ingreso real y el deterioro de bienes públicos clave”, indicó el ODSA.

Para pertenecer al 20% de los hogares que compone el estrato medio aspiracional es necesario percibir al menos $3.500.000, mientras que en el segmento medio bajo vulnerable el ingreso mínimo requerido es de $2 millones.

En el tercio más bajo de la distribución se agrupa una población inserta en trabajos informales, inestables o de mera subsistencia, condicionada por un entramado de baja productividad, menor nivel educativo acumulado, fragilidad laboral y fuerte dependencia de asistencia estatal.

El ODSA indica que la debilidad de los ingresos provenientes del trabajo dificulta quebrar el círculo de la pobreza y perpetúa situaciones de exclusión económica, social y territorial.

Ahora bien, el 20% que integra el segmento bajo no indigente necesita contar con ingresos de al menos $800.000. Esa misma suma, en paralelo, funciona como el límite máximo para el 10% ubicado en situación de pobreza extrema.

Puntualmente sobre este segmento, el informe asegura las medidas de liberalización aplicadas entre 2023 y 2024 profundizaron la crisis previa, aunque hacia el segundo semestre de 2024 la estabilización macroeconómica y una recuperación parcial de los ingresos comenzaron a moderar las tasas de pobreza e indigencia.

No obstante, observan que la mejora observada en los indicadores sociales durante el período 2023-2025 se asocia principalmente a la desaceleración inflacionaria, más que a una recomposición genuina del poder de compra o a un aumento sostenido de la capacidad de consumo de los hogares.

Además, el ODSA analizó: “El actual régimen libertario abre la posibilidad de dinamizar sectores competitivos, atraer inversión y reordenar incentivos que podrían elevar la productividad y habilitar nuevas trayectorias de movilidad social”.

“Sin embargo, sus límites emergen en la falta de mecanismos inclusivos de transición y en la desarticulación del entramado productivo existente, lo que amenaza con profundizarla informalidad y la pobreza estructural si no se acompaña de una estrategia capaz de generar empleos formales y políticas activas de integración territorial y de capital humano que integren socialmente a los sectores hoy excluidos del desarrollo”, añadió.

“Sin una estrategia explícita de inversión —interna y externa— orientada a expandir el tejido pyme, profesionalizar la economía informal y fortalecer el capital humano, la estabilización macro podría derivar en un orden social más desigual, con menor movilidad ascendente, mayor fragmentación y una sociedad disciplinada por la supervivencia más que integrada por oportunidades», consideró el ODSA.

billetes,pesos argentinos,economía,inflación,Argentina,Banco Central,dinero,finanzas,2024,billetera

ECONOMIA

¿Un dólar aún más barato? La trastienda de los flujos que están desplomando el tipo de cambio

El dólar oficial opera este jueves 26 de febrero a $1415, en la pizarra del Banco Nación. En el segmento mayorista, la divisa se negocia a $1392. En cuanto a los dólares financieros, el contado con liquidación se vende $1465 (+0,1%), y el MEP se ubica a $1426 (-0,2%). Por último, en el segmento informal, el blue se negocia, a $1435.

El mercado cambiario argentino volvió a colocarse en el centro de la escena: el dólar oficial cede, los dólares financieros alternan bajas y rebotes, y el Banco Central aprovecha el momento para sumar reservas. En apariencia, el cuadro luce estable. Pero esa estabilidad se apoya en un mix delicado de flujos financieros, estacionalidad y decisiones de política monetaria y fiscal que no siempre avanzan al mismo ritmo.

La pregunta que recorre mesas de dinero, empresas e inversores es concreta: qué pasará con el dólar cuando cambien los motores que hoy lo mantienen contenido. En este tramo del año, los flujos comerciales suelen ser más acotados y el equilibrio se vuelve más sensible a entradas financieras, a la disponibilidad de crédito y a la demanda de pesos. Eso puede sostener calma por semanas, pero también habilita giros rápidos si se recalibran expectativas.

En paralelo, el «precio» de esa tranquilidad se mide en variables que no se ven en una sola pantalla: la volatilidad de tasas, la liquidez que toma o deja el Tesoro en cada licitación, y el impacto que un tipo de cambio apreciado puede tener sobre actividad, empleo y competitividad. La economía real, en definitiva, termina decidiendo cuánto dura un ancla nominal si la demanda interna sigue frágil.

Con ese mapa, el dólar deja de ser solo una cotización y pasa a ser un termómetro: refleja qué tan robusto es el puente de oferta de divisas hasta la cosecha gruesa, cuánto margen hay para flexibilizar restricciones y si el país consigue un círculo virtuoso donde más reservas se traduzcan en mejores condiciones financieras y más demanda de moneda local.

Dólar a la baja con el Central comprando: los flujos que empujan el MULC

Desde Grupo SBS señalaron que el Banco Central sigue comprando dólares en el mercado oficial en un contexto de tipo de cambio en retroceso. La explicación, detallaron, está en una oferta que se reforzó por dos canales: liquidaciones ligadas a colocaciones de bonos recientes y un mayor dinamismo de los préstamos privados en dólares, que vuelcan divisas al MULC.

Los expertos de la sociedad de bolsa explicaron que esas fuentes funcionan como puente hasta la cosecha gruesa del segundo trimestre de 2026. En el mientras tanto, el dólar queda más expuesto a flujos financieros, un factor que permite sostener un dólar calmo incluso en meses donde el componente comercial suele ser más bajo.

Sus analistas apuntaron que a los factores locales se suma el contexto externo: una debilidad relativa del dólar global que favorece la apreciación de varias monedas emergentes. Además, remarcaron un elemento estacional: la demanda de pesos suele ser alta al inicio del año, aunque habría comenzado a bajar desde fines de enero, un giro que puede cambiar el balance entre pesos y dólares.

Para Grupo SBS, la consecuencia es directa: mientras esos flujos se mantengan, el Central puede seguir acumulando reservas con baja presión sobre el tipo de cambio. Pero esa misma dependencia obliga a monitorear la calidad del flujo: no es lo mismo una oferta sostenida por semanas que una oferta que se apaga de golpe.

Reservas en alza y dólar frío: el dato que sostiene la calma

La compra de reservas es el punto más sólido del esquema actual. En lo que va de febrero, el Banco Central acumula alrededor más de US$ 1.400 millones en febrero y en 2026 suma cerca de US$ 2.600 millones, con 36 ruedas seguidas de compras.

Analistas de Econviewsapuntaron que ese ritmo equivale a cerca del 24% del objetivo anual de compras que el propio Central proyecta en su escenario base. También destacaron que, en varias jornadas, la intervención superó holgadamente el umbral guía mencionado, una señal de compras de volumen relevantes.

Para los expertos de la consultora, lo llamativo es el doble resultado: a pesar de la demanda oficial, el dólar no reacciona. El mayorista se ubica cerca de la zona de $1.384–$1.399, con dólares financieros alineados y un riesgo país por encima de los 500 puntos.

Desde Econviews explicaron que, con inflación acelerándose y la banda superior moviéndose hacia arriba, el dólar queda lejos del techo del régimen. Ese margen reduce tensión cambiaria en el corto plazo, pero instala otro debate relevante para el mediano plazo: cuánto puede sostenerse un tipo de cambio real apreciado sin impactos visibles en competitividad y actividad.

Pesos, base monetaria y tasas: el engranaje que decide el día a día

Desde Econviews explicaron que la compra de dólares no se traduce en expansión monetaria neta. Aunque el Banco Central emitió cerca de $3 billones como contrapartida de la acumulación de reservas desde inicios de enero, la base monetaria se contrajo aproximadamente $2 billones en el mismo período.

Los especialistas de la consultora detallaron que la esterilización la realiza el Tesoro mediante licitaciones con rollovers superiores al 120%, absorbiendo pesos del sistema financiero y depositándolos nuevamente en el Banco Central.

En ese contexto, sus analistas apuntaron que la tasa se mueve al ritmo de la liquidez que queda tras cada licitación. El ejemplo más gráfico es la caución, que pasó desde niveles cercanos a 23% hacia la zona del 40%, mientras Badlar o Tamar también subieron, aunque con menos volatilidad.

Para Econviews, el promedio mensual sugiere una tasa real levemente positiva, pero el punto débil sigue siendo la volatilidad. Si esa dinámica continúa, puede afectar crédito, actividad y demanda de pesos, y por esa vía también recalibrar expectativas sobre el dólar.

Riesgo país y demanda de pesos: el círculo virtuoso que se busca construir

Desde Grupo SBS señalaron que el dólar es una pieza central para la nominalidad. Si los flujos financieros y luego los comerciales del segundo trimestre se mantienen firmes, la acumulación de reservas podría sostenerse o incluso acelerarse sin generar presión cambiaria visible.

Los expertos de la sociedad de bolsa explicaron que ese proceso podría venir acompañado por una compresión del riesgo país, mejorando condiciones financieras e incrementando la demanda de pesos.

Sus analistas apuntaron que, si la demanda de moneda local crece en paralelo, el impacto inflacionario de la acumulación de reservas podría verse acotado. Más demanda de pesos actuaría como amortiguador nominal.

Para Grupo SBS, el desafío es que ese círculo virtuoso depende del flujo y de la confianza. Si las condiciones financieras se deterioran o si se frena el ingreso de dólares, el equilibrio puede cambiar rápidamente.

Puente hacia la cosecha gruesa: bonos, préstamos y posibles cambios de reglas

Yendo a lo coyuntural, desde Grupo SBS señalaron que las liquidaciones remanentes vinculadas a colocaciones de bonos recientes seguirían aportando oferta en el MULC.

Los especialistas del bróker detallaron que el otro canal relevante son los préstamos privados en dólares. Mientras exista margen para expandir crédito respaldado por depósitos en moneda extranjera, esa dinámica seguirá aportando divisas.

Sus analistas apuntaron que el mercado monitorea posibles flexibilizaciones regulatorias para ampliar quiénes pueden acceder a préstamos en dólares, incluso agentes no generadores de divisas.

Para Grupo SBS, el antecedente cercano muestra que este canal puede ganar fuerza cuando los flujos financieros se expanden. Si eso ocurre nuevamente, podría extenderse la calma cambiaria hasta la llegada del agro.

El costo de un dólar apreciado: actividad, empleo y competitividad en tensión

Desde Econviews señalaron que la normalización macroeconómica redefinió reglas de juego: menos inflación y menor brecha cambiaria conviven con mayor competencia importada.

Los expertos de la consultora explicaron que el problema no es el rumbo sino la velocidad del cambio. En ese marco, se perdieron cerca de 71.000 empleos registrados en los últimos meses, mientras los salarios reales retrocedieron.

Sus analistas apuntaron que las importaciones de consumo y autos crecieron mientras caen bienes intermedios industriales, reflejando un mercado interno todavía débil.

Para Econviews, tasas altas y crédito cauteloso complican la recuperación rápida. En ese escenario, un dólar bajo ayuda a la nominalidad, pero puede tensionar actividad y empleo si no aparece crecimiento.

Qué pasará con el dólar: las señales que mira la city

Mirando hacia adelante, desde Grupo SBS señalaron que la primera señal será la continuidad de los flujos financieros. Mientras se mantengan, el BCRA podrá seguir comprando sin tensión cambiaria.

La segunda señal surge del diagnóstico de Econviews: el vínculo entre tasas, liquidez y demanda de pesos. Si cambia la dinámica de absorción monetaria, el equilibrio puede recalibrarse rápido.

La tercera señal combina ambas miradas: reservas y riesgo país. Si la acumulación mejora expectativas financieras, puede crecer la demanda de moneda local y abrir margen para flexibilizar restricciones.

En síntesis, el dólar hoy está contenido por oferta financiera y contexto externo favorable. Pero su trayectoria dependerá de si el puente de flujos llega intacto hasta la cosecha gruesa y de si la demanda de pesos resiste cuando se apague el componente estacional. En ese equilibrio fino, reservas, tasas y flujos serán las variables que definirán qué pasará con el dólar durante 2026.

iprofesional, diario, noticias, periodismo, argentina, buenos aires, economía, finanzas,

impuestos, legales, negocios, tecnología, comex, management, marketing, empleos, autos, vinos, life and style,

campus, real estate, newspaper, news, breaking, argentine, politics, economy, finance, taxation, legal, business,

technology, ads, media,dólar blue,ccl,mep

ECONOMIA

Qué impacto puede tener el acuerdo Mercosur-UE para Argentina en exportaciones, inversiones e industria

ECONOMIA

HACIENDA PARAGUAY

El Gobierno nacional destacó que el Acuerdo de Asociación y el Acuerdo Comercial Interino entre el Mercosur y la Unión Europea representan un hito en la inserción internacional de la Argentina, con impactos directos sobre las exportaciones, la inversión y el acceso a mercados.

Ambos instrumentos fueron suscriptos.

Según la evaluación oficial, el entendimiento mejorará sustancialmente las condiciones de acceso de los productos argentinos a uno de los principales mercados del mundo.

El Senado tratará hoy el acuerdo entre el Mercosur y la Unión Europea, un tema clave para la inserción internacional de la Argentina que, según espera el gobierno, podría generar una fuerte expansión de las exportaciones del país hacia un mercado clave para el comercio global.

Para la Argentina, el acceso de sus productos al mercado europeo implica la apertura hacia un bloque de 450 millones de habitantes y la tercera economía global, con una participación del 15% del producto bruto mundial, según destacó el Gobierno en un comunicado en el que afirmó que el acuerdo “representa un salto cualitativo y cuantitativo en la estrategia de inserción internacional de la Argentina”.

El acuerdo tiene por delante la aprobación parlamentaria de cada país tras la firma sellada en Asunción en enero pasado, con la participación de presidentes y cancilleres de los países del Mercosur y el comisario de Comercio de la Comisión Europea.

Según el gobierno, uno de los ejes centrales del acuerdo que podría favorecer al país es el impulso a las exportaciones de bienes. La Unión Europea es el segundo mayor importador global, con el 13% del total de las compras internacionales. En ese marco, el acuerdo prevé que el bloque europeo eliminará los aranceles para el 92% de las exportaciones del Mercosur y otorgará acceso preferencial para otro 7,5%, a través de cuotas y otros mecanismos. Solo el 0,5% de los envíos quedará excluido. De acuerdo con el documento oficial, el 99% de las exportaciones agrícolas del Mercosur hacia la UE se verá beneficiado.

El Gobierno detalló que los principales productos exportados por la Argentina tendrán mejoras arancelarias inmediatas o progresivas, con plazos de hasta diez años. En el caso de la carne, que actualmente paga aranceles de entre 20% y 60%, se prevé que tribute entre 0% en el marco de la cuota Hilton y 7,5% para nuevas cuotas por un total de 99.000 toneladas a distribuir entre los países del Mercosur.

Para los langostinos y calamares, los aranceles actuales de entre 8% y 12% se reducirán a 0%. El biodiesel pasará de un arancel de 6,5% a 0% al cabo de diez años, mientras que la merluza dejará de tributar el 15% vigente. La miel, que hoy paga 17,3%, accederá a un arancel cero mediante una nueva cuota de 45.000 toneladas. También se eliminarán los aranceles para cítricos y frutas como limones, naranjas, peras, arándanos, cerezas y kiwi, que actualmente enfrentan tasas de hasta 17%.

En materia de productos agrícolas, el acuerdo contempla cuotas para carne bovina, maíz, arroz, carne aviar y etanol, que el Gobierno definió como “las más grandes jamás otorgadas por la Unión Europea”. El Mercosur será responsable de la distribución y certificación de las exportaciones dentro de esos cupos, y deberá definir en una etapa posterior la asignación interna entre los países miembros.

Otros sectores también serán beneficiados. El vitivinícola es uno de ellos: la Unión Europea eliminará los aranceles al vino argentino y reconocerá 96 indicaciones geográficas y expresiones tradicionales, como “reserva” y “gran reserva”, un reclamo histórico de los productores locales.

En pesca, productos como langostinos, merluza hubbsi congelada —entera y en filets— y calamar obtendrán acceso libre de aranceles desde la entrada en vigor del acuerdo.

El Gobierno remarcó además el impacto sobre las economías regionales. Productos que actualmente enfrentan aranceles elevados, como frutas frescas, frutos secos, legumbres, tabaco, hortalizas, aceite esencial de limón, mate y té, mejorarán sus condiciones de acceso al mercado europeo. A su vez, el acuerdo permitirá equiparar las condiciones de competencia con países que ya cuentan con tratados de libre comercio con la UE, como Chile, Perú, Colombia, México, Canadá, Sudáfrica y Nueva Zelandia.

Otro de los puntos destacados es la reducción de barreras no arancelarias. Se establecen procedimientos y plazos en materia sanitaria y fitosanitaria, con el objetivo de facilitar el comercio y otorgar mayor previsibilidad a los exportadores. También se acordó la creación de un mecanismo de consultas bilaterales para resolver problemas comerciales de manera ágil.

El documento oficial subraya que el acuerdo brindará estabilidad en las reglas de acceso a uno de los principales mercados de exportación de la Argentina, reduciendo el riesgo de medidas discriminatorias o proteccionistas. En ese sentido, el Gobierno afirmó que el entendimiento “consolida un camino de alineamiento con las mejores y más modernas prácticas internacionales”, en particular en materia de procedimientos de comercio exterior.

En el plano industrial, el Mercosur dejará excluido el 9% de las importaciones desde la Unión Europea correspondientes a productos sensibles. Además, el 60% de las importaciones del bloque se desgravará en plazos de diez años o más. La UE, en cambio, eliminará los aranceles a las importaciones provenientes del Mercosur a un ritmo más rápido: el 76% de los envíos tendrá desgravación inmediata y el resto se liberalizará en plazos de cuatro, siete y diez años.

El acuerdo prevé una apertura gradual del sector automotor. El Mercosur eliminará los aranceles de importación de vehículos de pasajeros en un plazo de quince años, con cronogramas más extensos —de entre 18 y 30 años— para vehículos eléctricos, híbridos, a hidrógeno y de nuevas tecnologías. También se podrán aplicar salvaguardias bilaterales específicas para el sector durante los primeros 18 años de vigencia.

Desde el Gobierno indicaron que la apertura permitirá mejorar el acceso a insumos industriales, reduciendo precios y ampliando la oferta de maquinaria y bienes de capital. En términos de impacto exportador, las estimaciones oficiales señalan que las exportaciones argentinas a la Unión Europea podrían crecer hasta 76% en los primeros cinco años y hasta 122% en un horizonte de diez años. En valores, los envíos pasarían de USD 8.641 millones en 2025 a USD 15.166 millones en cinco años y a USD 19.165 millones en diez años.

El acuerdo también apunta a diversificar la canasta exportadora y aumentar el valor agregado. El Gobierno proyecta un crecimiento cercano al 15% en las exportaciones agroindustriales y de alrededor del 30% en las industriales, con foco en autopartes, insumos químicos y petroquímicos, además del potencial de los servicios basados en el conocimiento.

En materia de inversiones, la Unión Europea es la principal fuente de inversión extranjera directa en la Argentina, con un stock cercano a USD 75.000 millones, equivalente a alrededor del 40% del total. Según el documento, el acuerdo crea un marco regulatorio que “otorga certidumbre y previsibilidad a los operadores económicos”, facilitando las decisiones de inversión.

Finalmente, el Gobierno explicó que, tras la firma, ambos bloques deberán ratificar el acuerdo según sus procesos internos. Una vez ratificado por la Argentina y la Unión Europea, el entendimiento podrá aplicarse de manera bilateral, incluso si otros países del Mercosur aún no completaron ese trámite.

A pocas horas de la presentación de ofertas para ver quién se queda con la concesión del dragado y balizamiento de la Hidrovía, una inesperada polémica quedó planteada entre la dirigencia del campo, las exportadoras de granos y las operadoras de los puertos privados.

Mientras el denominado «Círculo Rojo» de la Hidrovía -que integran la Bolsa de Comercio de Rosario, Cámara de la Industria Aceitera de la República Argentina – Centro de Exportadores de Cereales (CIARA–CEC), Cámara de Puertos Privados Comerciales y la Cámara de Actividades Portuarias y Marítimas—volvió a apoyar el proceso licitatorio; el vicepresidente de la Sociedad Rural Argentina, Marcos Pereda, salió a exponer las dudas y cuestionamientos que tiene el sector rural sobre el alcance y el impacto en materia productiva que generará la privatización de la vía navegable troncal (VNT) que lleva adelante la gestión libertaria.

Hidrovía: el campo, puertos y exportadoras, en guerra por la privatización

El bloque que agrupa las aceiteras, exportadores, navieras y terminales portuarias reafirmó su disposición «a seguir colaborando» con la administración de Javier Milei y destacó que la recepción de ofertas prevista para el viernes «marca el inicio de una nueva etapa crucial para la logística del comercio exterior argentino».

Las entidades encabezadas por la Bolsa de Comercio rosarina indicaron que «la vía navegable troncal constituye una infraestructura estratégica para el desarrollo productivo del país, por donde se canaliza la mayor parte del comercio exterior argentino y su adecuado funcionamiento impacta de manera directa en la competitividad sistémica, los costos logísticos y la inserción internacional de la Argentina».

Agregaron que «durante 2025 se desarrolló un proceso de trabajo técnico y participativo a través de mesas convocadas por la Agencia Nacional de Puertos y Navegación (ANPyN) con representación del sector público y privado, y convocatoria formal de consulta de pliegos que permitieron abordar aspectos vinculados a las condiciones técnicas, ambientales, económicas y regulatorias del nuevo esquema concesional».

Tras ponderar el «acompañamiento técnico de la UNCTAD de Naciones Unidas que aportó estándares y buenas prácticas internacionales para la confección de los pliegos de licitación»; las cámaras resaltaron «el inicio del proceso de conformación del Consejo de Control de la Vía Navegable Troncal que deberá asegurar transparencia, monitoreo permanente y diálogo público-privado en la nueva etapa que se abre con la concesión de la Hidrovía».

Casi al mismo tiempo en que se dio a conocer ese respaldo institucional a la licitación, el vicepresidente de la Sociedad Rural Argentina, Marcos Pereda puso sobre el tapete los puntos más críticos que el sector agropecuario venía planteando en off sobre el traspaso del dragado y balizamiento a manos privadas.

Las 7 objeciones de un referente del campo: tarifa e impacto productivo

Por medio de una nota de opinión publicada en La Nación, Pereda planteó siete objeciones claves al esquema licitatorio que diseñaron los funcionarios mileístas:

- Los gobiernos, en ocasiones, no parecen advertir que somos los productores agropecuarios quienes pagaremos las ineficiencias con menores ingresos durante los próximos 30 años.

- Si por errores en los pliegos se genera un sobrecosto mínimo de entre 2 y 3 dólares por tonelada (cifra que algunos analistas elevan al doble), estaríamos hablando de un impacto de entre u$s 6 y u$s 36 por hectárea, ya sea para rendimientos de 3 toneladas en trigo y soja o de 12 en maíz. Con un nivel promedio de exportaciones de 130 millones de toneladas anuales, este sobrecosto para el sector representaría entre u$s 260 y u$s 390 millones de dólares por año.

- Resulta fundamental que los pliegos promuevan una competencia real, donde el precio y la eficiencia surjan del juego transparente entre oferentes, y no de condiciones predefinidas que puedan limitar ese proceso.

- En una licitación que tiene como objetivo bajar costos, llama la atención que no sólo la tarifa haya sido definida por el concedente —que es el Estado Argentino–, sino también que se haya fijado un valor mínimo a cotizar (4,39 u$s/TRN) mucho mayor el valor pagado hasta 2023 (3,09 u$s/TRN) y el actual (4,30 u$s/TRN) que puede llegar hasta los u$s 6 /TRN a medida que se avance con la profundización del dragado.

- La licitación suma, además, actividades no vinculadas al fin específico que sobrecargan los costos en un 22%, creando un fondo de u$s 900 millones sin un control claro de objetivos. A esto se añade un cargo en el peaje para el pago de una deuda de u$s 90 millones que ya fue solventada por los productores en exportaciones pasadas.

- Como bien resume el consultor Alejandro Bustamante, «las metas de profundización y el rango de tarifas de peaje admisibles propuestas en el pliego perjudicarán la competitividad del comercio exterior de la Cuenca del Plata por los próximos 30 años».

- Corrigiendo el tratamiento impositivo, subsanando omisiones del modelo económico-financiero y estableciendo un marco para una licitación genuinamente competitiva, sería factible obtener una tarifa de peaje inferior a los 3 u$s/TRN. Esto permitiría alcanzar una profundidad de 39 pies en los canales del Río de la Plata y de 40 pies en el río Paraná, devolviéndole al campo argentino el oxígeno que necesita para seguir produciendo cada vez más.

Qué empresas podrán hacer una oferta

El tramo de la VNT en juego se extiende desde el km. 1.238 del Río Paraná (Confluencia) hasta la zona de aguas profundas del Río de la Plata exterior, en el km. 239,1 del canal Punta Indio.

El esquema licitatorio está basado en una «concesión de obra pública con cobro de peaje, sin aval del Estado, a riesgo empresario y por un período de 25 años, prorrogable por hasta cinco años más».

Las ofertas para quedarse con el negocio de «las obras de modernización, ampliación, operación y mantenimiento del dragado y señalamiento de la hidrovía» deberán presentarse segmentadas en tres sobres: antecedentes económicos, técnicos y garantías; planes de trabajo y propuesta económica.

Los oferentes deberán acreditar un patrimonio neto superior a u$s 300 millones, una facturación anual de al menos u$s 450 millones y un promedio de obras de dragado por encima de u$s 300 millones en los últimos tres ejercicios. Por el lado técnico, tendrán que demostrar la disponibilidad de seis dragas de succión, un volumen de obra no menor a 15 millones de m³ en puertos y canales, y un nivel mensual mínimo de 500.000 m³ de dragado.

En los dos primeros años, el nuevo operador tendrá que llevar el calado de la VNT de 34 a 40 pies. Antes de que expire el quinto año del contrato, el concesionario deberá presentar los estudios de factibilidad para profundizar el dragado a 42 y 44 pies desde la zona del Gran Rosario hasta la salida oceánica.

Al igual que en la anterior licitación fallida de principios de 2025, el Gobierno le puso semáforo rojo a las empresas dragadoras que «sean controladas, directa o indirectamente, por Estados soberanos o agencias estatales». Tampoco podrán ofertar las «empresas que se encuentren incluidas en las listas elaboradas por la Oficina de Control de Activos Extranjeros (OFAC) dependiente del Departamento del Tesoro de los EE.UU.»

Las restricciones también alcanzan a las empresas que «hayan cesado como concesionarios de cualquier otro ente estatal por una causa que le sean imputables y que tengan sanciones judiciales o administrativas por abuso de posición dominante, dumping y competencia desleal». A ellas se agregan las empresas condenadas en el extranjero por prácticas de soborno o cohecho transnacional y las incluidas en las listas de inhabilitadas del Banco Mundial y del Banco Interamericano de Desarrollo (BID).

La empresa que se adjudique la concesión tendrá que hacer frente a un pago inicial de u$s 35 millones que se usará para cancelar las deudas pendientes de la ANPYN con los actuales subcontratistas de los trabajos de dragado y balizamiento.

Por otro lado, una vez que empiece a cobrar peaje deberá depositar el 2% de sus ingresos para tareas de «fiscalización y control»; otro 2,5% a un fondo destinado a «obras de seguridad» que administrará la ANPYN y 1,5% a otro fondo para mejoras adicionales en la VNT no previstas en la concesión.

iprofesional, diario, noticias, periodismo, argentina, buenos aires, economía, finanzas,

impuestos, legales, negocios, tecnología, comex, management, marketing, empleos, autos, vinos, life and style,

campus, real estate, newspaper, news, breaking, argentine, politics, economy, finance, taxation, legal, business,

technology, ads, media,hidrovía,campo,puerto,comercio exterior

Los cuatro de Guayaquil: familias exigieron disculpas presenciales del ministro de Defensa

Tensión en el Congreso: qué se sabe de la protesta de Greenpeace y de los incidentes con trabajadores de prensa

Senado, en vivo: el oficialismo logró el quórum y avanza con el acuerdo Mercosur-UE y la Ley de Glaciares

Iran vows to do ‘whatever it takes’ to make a nuclear deal happen: report

Paro de controladores aéreos: estos son los vuelos afectados hoy, jueves 26 de febrero

¿Un dólar aún más barato? La trastienda de los flujos que están desplomando el tipo de cambio

Jorge Macri prepara su discurso para abrir el año legislativo: el deseo de reelección y el espejo en Bukele

Daiana Fernández Molero defendió la reforma laboral: “Va a haber mayor creación de empleo porque va a ser más fácil contratar en blanco”

Uno por uno, todos los famosos que saludaron a Mirtha Legrand por sus 99 años

Crisis en la industria: otra multinacional se achica y cierra una planta en la Argentina

POLITICA1 día ago

POLITICA1 día agoJorge Macri prepara su discurso para abrir el año legislativo: el deseo de reelección y el espejo en Bukele

- POLITICA3 días ago

Daiana Fernández Molero defendió la reforma laboral: “Va a haber mayor creación de empleo porque va a ser más fácil contratar en blanco”

- CHIMENTOS2 días ago

Uno por uno, todos los famosos que saludaron a Mirtha Legrand por sus 99 años