ECONOMIA

Argentina, Mercosur y el “Milagro del Tigre Celta”

Uno de los mayores logros de este gobierno es dejar atrás un modelo económico cerrado y expulsivo que incentivó durante años la emigración de capital humano: cerca del 5% de la población, es decir, unos dos millones de argentinos, reside hoy en el exterior, en muchos casos atraída por economías con mayores niveles de ingreso y oportunidades, como Irlanda.

El caso irlandés ofrece un punto de comparación útil para pensar los desafíos argentinos.

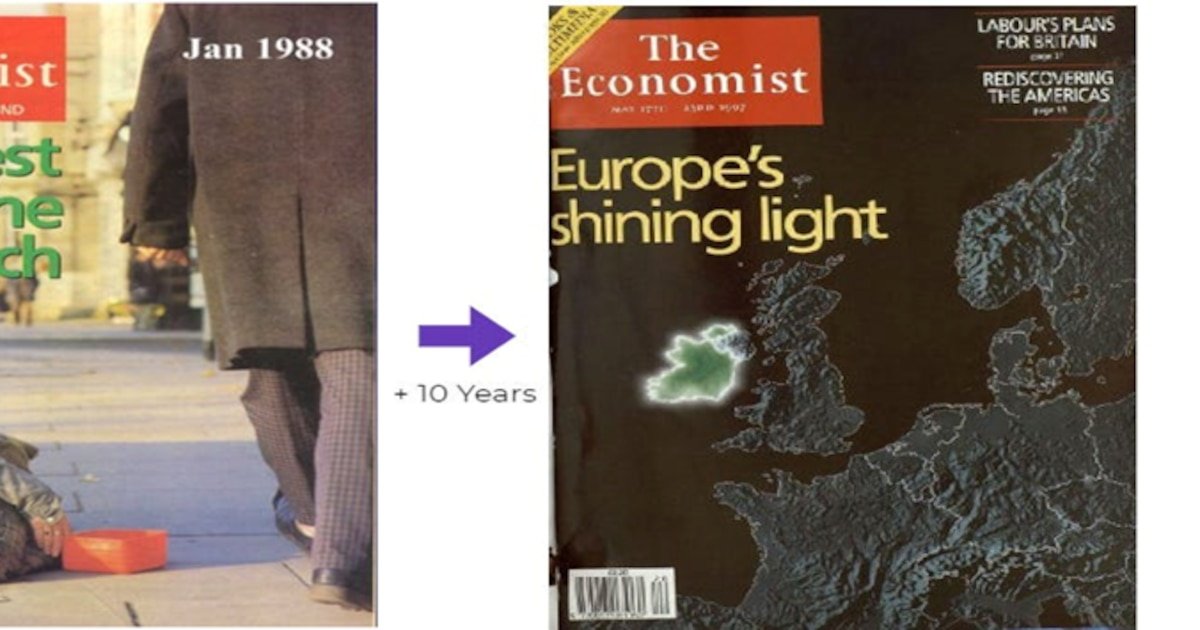

A comienzos de los años 90, Irlanda era considerada uno de los países más rezagados de Europa Occidental. En 1988, la revista The Economist la describía como el país más pobre entre los ricos: su PBI per cápita era apenas el 60 % del promedio de la entonces Comunidad Económica Europea. Una década después, la misma publicación dedicaría otra portada a la economía irlandesa con el título “La luz que brilla en Europa”.

A comienzos de los años 90, Irlanda era considerada uno de los países más rezagados de Europa Occidental. En 1988, la revista The Economist la describía como el país más pobre entre los ricos: su PBI per cápita era apenas el 60 % del promedio de la entonces Comunidad Económica Europea. Una década después, la misma publicación dedicaría otra portada a la economía irlandesa con el título “La luz que brilla en Europa”.

Irlanda venía de una crisis de deuda masiva en los años 80 debida a políticas fiscales expansivas mal implementadas, con la deuda pública alcanzando un máximo de 115% del PBI en 1987. El desempleo llegó al 17% y la emigración era masiva: la principal exportación de Irlanda era su gente.

Entonces ocurrió el “milagro del tigre celta”. Entre 1995 y 2007, Irlanda pasó de ser uno de los países más pobres y estancados de Europa Occidental a convertirse en uno de los más prósperos del mundo, registrando tasas de crecimiento del PBI que en algunos años superaron el 9 por ciento.

La disciplina fiscal permitió reducir rápidamente el peso de la deuda, que cayó al 75% del PBI en 1995 y descendió por debajo del 40% antes de la crisis financiera global de 2008. A la vez, una combinación de baja carga impositiva, estabilidad macroeconómica y acceso pleno al mercado de la Unión Europea convirtió al país en un polo de atracción para la inversión extranjera directa.

Muchas empresas multinacionales eligieron Irlanda como plataforma para producir y exportar al resto del continente, lo que impulsó el empleo, la productividad y los ingresos. Hoy, el país se ubica entre los de mayor ingreso per cápita del bloque europeo.

La experiencia irlandesa muestra cómo la integración económica, acompañada de estabilidad macroeconómica y reglas pro-inversión, puede transformar la estructura productiva de un país pequeño y abierto. Para Argentina, integrarse a la Unión Europea significaría no solo acceder a un mercado de 700 millones de consumidores, sino también una oportunidad para atraer inversiones, financiamiento y tecnología que refuercen el crecimiento de largo plazo.

La experiencia irlandesa muestra cómo la integración económica, acompañada de estabilidad macroeconómica y reglas pro-inversión, puede transformar la estructura productiva

El acuerdo Mercosur-Unión Europea abre oportunidades para el agro, la energía y los servicios argentinos

El tratado comercial tendrá un impacto amplio sobre la estructura exportadora argentina, con beneficios que alcanzan desde la producción de alimentos hasta la minería, la industria y los servicios basados en el conocimiento. La reducción de aranceles, el reconocimiento de estándares y una mayor previsibilidad normativa aparecen como los principales mecanismos de impulso.

En la agroindustria –uno de los sectores con efectos más inmediatos– la baja de barreras de acceso mejora la competitividad de los productos argentinos en el mercado europeo:

- La carne vacuna, que hoy enfrenta aranceles de entre 20% y 60%, pasará a tributar entre 0% para cuotas específicas y 7,5% para nuevos cupos.

- En pesca, exportaciones como langostinos, calamar y merluza dejarán de pagar gravámenes que actualmente llegan hasta el 15%. Para La Pampa, es una oportunidad visible para la ganadería, los lácteos y la miel.

- El vino también se verá favorecido por la eliminación de aranceles y el reconocimiento europeo de 96 indicaciones geográficas argentinas, un reclamo histórico del sector para diferenciar calidad y origen.

- A esto se suman las economías regionales –cítricos, peras, arándanos, miel, frutos secos, legumbres, tabaco, yerba mate y té– que ganarán acceso preferencial a un mercado de alto poder adquisitivo.

- En biocombustibles, el biodiesel reducirá progresivamente su arancel de 6,5% hasta alcanzar el 0% en un plazo de diez años.

Más allá del agro, el acuerdo apunta a consolidar a la energía y la minería como motores exportadores de largo plazo. Se prevé un mayor dinamismo en litio y cobre, junto con un impulso a los hidrocarburos, favorecido por la demanda europea y por reglas de juego más estables para la inversión.

La industria manufacturera también podría experimentar un salto relevante. Se estima que las exportaciones industriales crecerían cerca de 30%, especialmente en autopartes, insumos químicos y petroquímicos.

Además, el acceso más barato a maquinaria y bienes de capital europeos permitirá mejorar la productividad local. El sector automotor tendrá una apertura gradual, con plazos de desgravación de hasta 15 años para vehículos convencionales y de hasta 30 años para nuevas tecnologías, como autos eléctricos o a hidrógeno.

El acuerdo también incorpora a los servicios basados en el conocimiento –software, tecnología y servicios profesionales– como un área de alto potencial, al facilitar la inserción de empresas argentinas en el mercado europeo bajo marcos regulatorios más previsibles.

Actualmente, la Unión Europea no es un actor nuevo en la economía local: es la principal fuente de Inversión Extranjera Directa (IED) en Argentina. Con un stock que ronda los USD 75.000 millones, los capitales europeos representan cerca del 40% del total de las inversiones en el país.

El tratado está diseñado para complementarse con el Régimen de Incentivo para Grandes Inversiones (RIGI), intensificando los beneficios para las empresas que decidan apostar por proyectos de gran escala en suelo argentino. Se espera que el flujo de capitales se concentre en sectores estratégicos para la transición energética global: minería (especialmente litio y cobre), energía y economía del conocimiento.

Un beneficio adicional: la importación de instituciones. El nuevo marco regulatorio busca otorgar la certidumbre y seguridad jurídica que los operadores económicos demandan para proyectos de largo plazo. El acuerdo funciona como un “anclaje institucional” que alinea a la Argentina con las mejores prácticas internacionales.

El economista Jorge Ávila, profesor de Ucema, afirma que acuerdos como este y el logrado con Estados Unidos traen un beneficio adicional al estrictamente comercial: permiten “importar instituciones”.

Acuerdos como el Mercosur-UE y el logrado con Estados Unidos traen un beneficio adicional al estrictamente comercial: permiten importar instituciones (Ávila)

Según Ávila, la experiencia histórica muestra que países que decidieron incorporarse a un gran club de naciones con reglas estables no solo ampliaron su comercio, sino que también lograron reducir el riesgo país y converger, en términos de ingreso per cápita, hacia los niveles de las economías avanzadas. La pertenencia a ese club implica adoptar marcos institucionales previsibles: protección de la propiedad, apertura económica y reglas claras para la inversión, que funcionan como ancla de credibilidad.

En el caso de Argentina, este fenómeno ya se observó a fines del siglo XIX, cuando el país vivió un crecimiento fenomenal fruto de integrarse al comercio internacional bajo un esquema de libre intercambio, incorporando normas y prácticas que favorecieron la expansión económica de largo plazo.

El autor es economista, diputado por La Pampa y presidente de La Libertad Avanza La Pampa; la autora es economista y asesora en la Honorable Cámara de Diputados de la Nación

Corporate Events,Banking Services (Legacy),Banking Services (TRBC level 3),Europe,LEGACY: Financials (TRBC),Financials (TRBC level 1),Human Interest / Brights / Odd News,Poverty,Wealth Management (TRBC level 5),Wealth

ECONOMIA

La clave que María Castiglioni, de C&T Asesores, identifica para que la economía despegue y por qué el desafío está en la confianza

La economía exhibe una creciente heterogeneidad: la inflación se mantiene alta y estable en el nivel consumidor, mientras que en el canal mayorista muestra una baja; la industria y el comercio interior siguen en descenso, en tanto el comercio exterior alcanza récords de exportaciones en varios sectores. Al mismo tiempo, cierran empresas industriales con larga trayectoria y se producen despidos, pero ingresan nuevos actores con inversiones extranjeras que impulsan la creación de empleos. El tipo de cambio nominal baja pese a las compras del Banco Central para acumular reservas.

En este contexto, Infobae entrevistó a María Castiglioni, directora de C&T Asesores Económicos, sobre la coyuntura y sus expectativas para el resto del ciclo presidencial.

— Argentina enfrenta en 2026 necesidades de financiamiento por USD 40.000 millones ¿Considera que esta cifra debería generar preocupación, dado que equivale al volumen mensual que gestiona la Secretaría de Finanzas entre nuevas financiaciones, pagos y refinanciaciones?

— En primer lugar, distinguiría entre los vencimientos en dólares y los vencimientos en moneda local. En relación con los primeros, si bien el Gobierno decidió no realizar colocaciones en los mercados internacionales por ahora, tuvo alta demanda en la colocación de un bono en dólares a más de un año en el mercado interno: colocó USD 150 millones, que salió sobre el par, y al precio de corte volvió a colocar otros USD 100 millones adicionales que ya tenía previstos. Con este mecanismo se espera alcanzar unos USD 2.000 millones, que resultan fundamentales para afrontar los vencimientos de julio.

Por otro lado, el Tesoro hizo cancelaciones netas en el período preelectoral, pero en los últimos meses colocó más de lo que vencía, en un contexto de alta demanda de títulos; esto sugiere que el equipo económico no enfrenta dificultades para cubrir las necesidades de financiamiento este año.

— El Banco Central mantiene reservas netas negativas. El índice de riesgo país bajó de más de 2.000 a 500 puntos básicos y la deuda pública consolidada se redujo en más de USD 30.000 millones ¿Cuál es su estimación concreta de las reservas y cómo evalúa el escenario actual?

— Para el cálculo de reservas netas hay diversos enfoques, pero en general buscan cuantificar los activos netos que el BCRA puede utilizar eventualmente para afrontar una fuerte dolarización, descontando de las reservas brutas varios ítems. La metodología del FMI en el acuerdo es la más restrictiva, y excluye el desembolso del organismo utilizado por el Tesoro para capitalizar al BCRA mediante la cancelación de Letras Intransferibles emitidas en años previos contra reservas. En esa medición, las reservas netas siguen negativas y por debajo de la meta acordada.

“La situación patrimonial del BCRA, observando tanto el activo como el pasivo, se advierte una mejora. Mirando a futuro, es favorable que el BCRA se enfoque en acumular reservas”

Respecto a la situación patrimonial del BCRA, observando tanto el activo como el pasivo, se advierte una mejora. Mirando a futuro, es favorable que el BCRA se enfoque en acumular reservas internacionales, asegurándose de que la liquidez generada no supere el incremento en la demanda de dinero.

El primer bimestre fue favorable porque la oferta de dólares en el mercado permitió compras superiores a USD 2.500 millones, en un contexto de tipo de cambio nominal estable e incluso apreciado, y con el Tesoro absorbiendo parte de la emisión a través de colocaciones.

Es necesario considerar la estacionalidad de la demanda de dinero, que se reduce en el primer bimestre. Probablemente, en los meses siguientes, parte de la emisión realizada para comprar reservas no sea esterilizada, lo que contribuiría a remonetizar la economía.

— ¿Existe actualmente una exigencia formal en el acuerdo de Facilidades Extendidas con el FMI para que el equipo económico aumente las reservas netas del Banco Central y elimine el cepo cambiario, o estas condiciones solo funcionan como metas indicativas?

— Como ocurre en todos los acuerdos con el FMI, la principal meta es la fiscal. Que el Gobierno mantenga y cumpla la meta de superávit primario y superávit financiero es el aspecto central. La flexibilización de restricciones cambiarias y el paso a un esquema de tipo de cambio flexible entre bandas, que ahora se ajustan por la inflación, son avances que el FMI ha señalado como positivos.

Además, el cambio en la política de intervención para acumular reservas llevado adelante desde comienzos de año, con un nivel de compras superior al estimado, colabora en la evaluación favorable. De este modo, el hecho de que las metas indicativas no se hayan cumplido no parece obstaculizar el visto bueno del FMI en la revisión en curso.

— La Ley de Presunción de Inocencia Fiscal, aprobada en 2024, generó expectativas sobre la posible dolarización y el desarrollo del mercado de capitales. ¿Qué efectos prevé tras la reciente instrumentación de la ley y su reglamentación?

— La aprobación de esta ley, junto con la flexibilización del cepo para individuos y otras medidas tendientes a favorecer los depósitos en dólares en el sistema, así como a fondear el mercado de capitales local para desarrollar instrumentos de financiamiento para el sector privado, son elementos positivos. Para que alcancen sus objetivos, es esencial la confianza en la estabilidad futura de las reglas de juego, condición que también resulta determinante para consolidar la inversión privada y extranjera. Ambas cuestiones, la certidumbre en las reglas y la confianza en el marco de inversión futuro, deben avanzar en conjunto.

— El tipo de cambio nominal cae, mientras que el multilateral en términos reales sigue por encima del nivel recibido por el gobierno anterior. El saldo comercial mejora por el aumento de exportaciones y menor dinamismo en importaciones. ¿Cuál es su análisis de esta tendencia?

— Luego de la corrección registrada entre mayo y septiembre del año pasado, cuando el alza del tipo de cambio nominal y una inflación levemente acelerada se tradujeron en un mayor tipo de cambio real, los meses siguientes reflejaron una reversión parcial. La apreciación responde a la estabilidad nominal del tipo de cambio frente al dólar y a una inflación que siguió creciendo.

“A nivel global, la apreciación cambiaria también se manifestó, limitando la baja del tipo de cambio multilateral, pero el incremento de la inflación constituye un desafío en este contexto”

A nivel global, la apreciación también se manifestó, limitando la baja del tipo de cambio multilateral, pero el incremento de la inflación constituye un desafío en este contexto.

Los niveles actuales de tipo de cambio real resultan ajustados para numerosos sectores, aunque a escala macroeconómica siguen siendo sostenibles. El superávit comercial es alto y las perspectivas para el año son favorables, sobre todo por el panorama de exportaciones del sector agroindustrial, la energía y la minería.

Tras un 2025 de elevada demanda de divisas para cobertura, se espera una tendencia opuesta. Este escenario plantea desafíos para varios sectores, dado que no se anticipan saltos del tipo de cambio, aunque en el segundo semestre podría disminuir la actual presión bajista sobre el tipo de cambio nominal.

— ¿Cuáles son hoy sus principales preocupaciones sobre la política monetaria y cambiaria? ¿Y qué aspectos le otorgan mayor tranquilidad?

— Uno de los desafíos actuales, tanto en la política monetaria como cambiaria, es la evolución de la demanda de dinero, que cayó fuertemente el año pasado y, aunque se prevé una recuperación, permanece altamente volátil. Esto puede trasladarse a volatilidad en las tasas de interés, con tendencia al alza, y afectar la disponibilidad de crédito y la demanda de la economía.

— En relación a la inflación: ¿Cree que ha encontrado un piso elevado por el agotamiento del plan de estabilización, los cambios en precios relativos y el arrastre en la demanda de dinero previo a las elecciones de octubre? ¿Cuáles son sus expectativas para lo que resta del año?

— La elevada dolarización, el aumento del tipo de cambio previo a las elecciones y, contrariamente, la caída en la demanda de dinero, han influido de forma persistente en la evolución de los precios. A esto se sumó la suba en el precio de la carne y los ajustes tarifarios, trasladándose a una tendencia alcista de la inflación, que llegó a rozar el 3% en los dos últimos meses, algo que probablemente se repita en febrero y marzo.

“La expectativa es que, con mayor estabilidad financiera y políticas fiscal y monetaria contractivas, la desinflación se retome a partir del segundo trimestre”

Esto implica un nuevo desafío para el Gobierno en su objetivo de reducir la inflación en el corto plazo. No obstante, la expectativa es que, con mayor estabilidad financiera y políticas fiscal y monetaria contractivas, la desinflación se retome a partir del segundo trimestre.

— En términos de actividad económica ¿Considera que la economía encontró un techo bajo que los nuevos motores -energía, minería, agroindustria, industria del conocimiento- aún no logran compensar frente a la caída de otros sectores, excluyendo salud, enseñanza y servicios personales?

— La respuesta es compleja, ya que el año pasado estuvo marcado por dos procesos simultáneos. Por un lado, las correcciones de precios relativos y la liberalización de restricciones cambiarias y comerciales; por otro, las reacciones frente a un proceso electoral relevante para las posibilidades del gobierno de validar el rumbo macroeconómico y fortalecer su posición legislativa.

El cambio de política macroeconómica generó un desafío sectorial significativo, y el proceso electoral, sumado al riesgo percibido por la sociedad, condicionó y limitó la recuperación de la actividad.

— La prórroga y ampliación del Régimen de Incentivo a las Grandes Inversiones ¿Representa un fracaso dela política original o la ratificación de su éxito?

— El RIGI se está consolidando como un instrumento relevante para acelerar decisiones de inversión. El ordenamiento de la macroeconomía y las correcciones de desequilibrios han resultado insuficientes en el corto plazo, especialmente dada la historia reciente de cambios en las reglas de juego. Este régimen otorgó mayor previsibilidad en materia tributaria, acceso a divisas y otras normativas, lo que permitió dinamizar las inversiones.

— ¿Qué expectativas tiene respecto a los acuerdos comerciales entre la Unión Europea y Mercosur, y el tratado bilateral con Estados Unidos?

— Estos acuerdos resultan positivos para Argentina, especialmente para aprovechar oportunidades en mercados clave con mejores condiciones. En combinación con un marco macroeconómico equilibrado y el RIGI, actúan como impulsores de la inversión, en particular en sectores competitivos. Se espera que el impacto total llegue de forma progresiva.

— El ajuste fiscal y las reformas estructurales han generado efectos dispares entre sectores y regiones ¿Cómo evalúa el impacto social de las políticas económicas actuales y cuáles considera que son los principales desafíos para mejorar la distribución del ingreso en 2026?

— Los datos muestran que, pese a los desafíos, la pobreza disminuyó de manera marcada desde los picos registrados a finales de 2023 y comienzos de 2024, aunque a finales del año pasado este proceso se estancó. Esta evolución se dio en un contexto de leve mejora en la distribución del ingreso, según los datos informados por el Indec.

“El profundo cambio de reglas e juego representa un reto de índole geográfica, sectorial y social, considerando las severas restricciones presentes en el mercado laboral”

El profundo cambio de reglas e juego representa un reto de índole geográfica, sectorial y social, considerando las severas restricciones presentes en el mercado laboral. El desafío principal será que el Gobierno logre consolidar la confianza para maximizar el dinamismo de los sectores más competitivos y, de ese modo, generar respuestas en aquellos menos favorecidos.

— En el actual contexto político y económico ¿Percibe una recuperación de la confianza para la inversión privada y extranjera en Argentina? ¿Qué señales o condiciones serían claves para afianzar ese proceso en los próximos trimestres?

— En los últimos 70 años, Argentina atravesó varios ciclos de intentos de estabilización, ordenamiento de precios relativos y apertura, que no lograron sostenerse en el tiempo. El desafío en la coyuntura presente consiste en lograr un horizonte más prolongado mientras se consolida la estabilización macroeconómica y se corrigen precios relativos.

Dos aspectos resultan fundamentales: la dinámica fiscal y la variable política. El haber alcanzado el equilibrio de las cuentas públicas desde el comienzo de la gestión constituye un ancla para la economía, en especial en períodos de incertidumbre atribuibles a shocks externos o riesgos internos.

El aspecto político es igualmente relevante. El resultado de las elecciones de medio término y la consolidación del oficialismo como primera minoría en ambas Cámaras del Congreso, junto con acuerdos logrados, facilitan avances en reformas estructurales, como la modernización laboral, y generan expectativas de continuidad.

En este entorno, la expectativa de un marco de reglas estables es condición necesaria para fortalecer y sostener la confianza inversora, tanto privada como extranjera, en los próximos trimestres.

— Dado el contexto internacional incierto y las eventuales tensiones en los mercados emergentes ¿Cómo evalúa la capacidad de la economía argentina para resistir shocks externos en los próximos meses?

— La experiencia indica que frente a shocks externos que deriven en salida de capitales financieros de países emergentes, suba de tasas internacionales y menor crecimiento global, las anclas fiscales y comerciales adquieren gran relevancia. La continuidad del equilibrio fiscal es central para mitigar escenarios adversos.

La expectativa de un marco de reglas estables es condición necesaria para fortalecer y sostener la confianza inversora

Además, el bajo déficit de cuenta corriente de la balanza de pagos y la expectativa de un importante superávit comercial, impulsado por una buena cosecha y el crecimiento de las exportaciones de energía y minería, son factores que atenúan el impacto potencialmente negativo en la economía argentina.

Fotos: Adrián Escandar

El acuerdo confirmado por el Gobierno consiste en una suba del 3% desglosada en dos meses. También añade una suma extra según las horas trabajadas

01/03/2026 – 08:36hs

El esquema salarial para el personal de casas particulares experimentará una actualización clave durante las próximas semanas, tras la reciente resolución de la Comisión Nacional de Trabajo en Casas Particulares (CNTCP). En un contexto donde la actualización de ingresos es vital para el sector, las autoridades definieron un incremento que impactará de manera directa en los haberes de febrero y marzo para las empleadas domésticas. Esta medida busca recomponer, al menos parcialmente, el poder adquisitivo de miles de trabajadores y trabajadoras que desempeñan diversas tareas en hogares de todo el país.

El aumento, formalizado por la Secretaría de Trabajo bajo la órbita del Ministerio de Capital Humano, introduce además un componente adicional: sumas no remunerativas. Este beneficio extra se diseñó de forma escalonada, lo que significa que el monto a percibir dependerá estrictamente de la carga horaria semanal cumplida por el personal. De esta manera, el Gobierno y los representantes del sector buscan dar una respuesta inmediata a la necesidad de liquidez, estableciendo un cronograma de pagos que las familias empleadoras deberán contemplar para cumplir con la normativa vigente.

Empleada doméstica: escalas salariales y nuevos valores por hora

La actualización confirmada del 3% se divide en dos tramos acumulativos: un 1,5% aplicado sobre los sueldos de febrero y un 1,5% adicional que se percibirá en marzo de 2026. Al desglosar estos porcentajes en las categorías más frecuentes, los valores por hora para el personal de tareas generales —la categoría que abarca la mayor cantidad de empleados del sector— se fijaron en $3.298,88 para quienes trabajan con retiro y $3.546,66 para el personal sin retiro. Estas cifras sirven de base para el cálculo de los haberes mensuales de quienes cumplen jornadas completas.

En el caso de las categorías especializadas, los montos muestran una diferencia proporcional. Por ejemplo, quienes realizan tareas de supervisión verán sus haberes por hora elevarse a $3.953,99 (con retiro), mientras que el personal dedicado a la asistencia y cuidado de personas pasará a percibir un mínimo de $3.546,66 por hora. Es fundamental que los empleadores revisen en qué categoría se encuentra encuadrado su personal, ya que cada rubro tiene un piso salarial específico que debe ser respetado para evitar sanciones administrativas o reclamos laborales.

El bono extra para empleadas domésticas: montos según la carga horaria

Una de las novedades más relevantes de este último acuerdo es la inclusión de sumas fijas no remunerativas. A diferencia de los aumentos porcentuales, estos bonos no se computan para el cálculo de aportes jubilatorios, vacaciones ni aguinaldo, pero representan una inyección de dinero necesaria para el bolsillo del trabajador. La escala de cobro se segmentó en tres niveles: aquellos que trabajen menos de 12 horas semanales recibirán $8.000; para quienes cumplan entre 12 y 16 horas, el monto será de $11.500; y quienes superen las 16 horas semanales de trabajo percibirán $20.000 adicionales.

Esta gratificación extraordinaria se abonará tanto en febrero como en marzo, funcionando como un puente económico hasta la próxima revisión paritaria, prevista para el mes de abril. Es importante recordar que estos montos deben figurar en el recibo de sueldo bajo el concepto de suma no remunerativa. Con este panorama, el sector de empleadas domésticas cierra el primer trimestre del año con un esquema de pagos reforzado, mientras se aguarda por nuevas definiciones sobre la inflación y el impacto en los costos de vida que determinarán las negociaciones futuras.

iprofesional, diario, noticias, periodismo, argentina, buenos aires, economía, finanzas,

impuestos, legales, negocios, tecnología, comex, management, marketing, empleos, autos, vinos, life and style,

campus, real estate, newspaper, news, breaking, argentine, politics, economy, finance, taxation, legal, business,

technology, ads, media,sueldo,paritarias,empleada domestica

ECONOMIA

Guerra por Bioceres: 10 claves para entender la crisis de la biotech argentina en medio de una dramática puja societaria

Prometía ser un unicornio biotecnológico argentino, el primero del rubro, la avanzada del mundo biotech local. No sólo eso, iba a revolucionar el agro con súper semillas transgénicas anti-sequía que iban a venderse en todo el mundo. También planeaba generar biomateriales con residuos de maíz y hasta producir asfalto y cemento con un blend de enzimas vegetales.

Nada de eso ocurrió… o al menos esos objetivos quedaron relegados por una mega crisis, una verdadera guerra de accionistas que son pesos pesados del agro y el mundo financiero, todo en medio de acciones cuyo precio se desbarrancaron y muy fuertes acusaciones, desde provocar pérdidas adrede, hasta inoperancia y otras sospechas. Las amenazas de acciones judiciales inminentes también están a la orden del día.

¿Que va a pasar con Bioceres, la empresa que nació casi como una cooperativa y llegó a cotizar en Wall Street? No está claro. Lo cierto es que sus referentes están en medio de un conflicto que “amenaza con llevarse puesto todo”, como describió un ejecutivo al tanto de los acontecimientos.

Los principales protagonistas de esta batalla son Federico Trucco, el histórico CEO de Bioceres, y Juan Sartori, un millonario uruguayo que creció como accionista dentro de la estructura de la empresa y, en paralelo, se convirtió en un jugador importante a nivel local luego de encabezar –como representante en la región de Tether, el gigante cripto detrás de la stablecoin USDT– la compra de Adecoagro, otra emblemática compañía del agro vernáculo.

El trasfondo de esta historia es un verdadero entramado de empresas e intereses. A grandes rasgos, Trucco acusa a Sartori de querer quedarse con las empresas del grupo y de vaciarlas o perjudicarlas para lograrlo, si es necesario. En el entorno del uruguayo aseguran que él es sólo un accionista y apuntan a Trucco como el responsable de hacer tambalear la estructura corporativa con malas decisiones de negocios.

La biotech nació en 2001, en medio de la crisis político económica, cuando un grupo de productores decidieron crear una compañía para financiar la investigación pública. Entre ellos estaban Víctor Trucco, padre de Federico y presidente de la Asociación Argentina de Productores en Siembra Directa (Aapresid), y Gustavo Grobocopatel.

El modelo de negocios fue mutando y comenzaron a integrarse verticalmente hasta operar en 25 países. En el medio hubo turbulencias, como cuando salió del negocio el Grupo Sidus, en 2008. También compraron empresas para desarrollar su red comercial, como Rizobacter por USD 76 millones.

La empresa, que siempre tuvo un entramado societario muy atomizado, de unos 300 accionistas del campo argentino, desarrolló, entre otras, la tecnología HB4, que llegaba para combatir el estrés hídrico. La tan mentada semilla anti sequía que iba a convertirse en uno de los ejes centrales de su negocio.

En 2024, el Departamento de Agricultura de los EEUU (USDA) autorizó el cultivo sin restricciones del trigo resistente a la sequía producido en la Argentina y dijo que no presentaba riesgos en comparación con el trigo convencional.

La decisión del USDA fue una luz verde para el HB4, que fue desarrollado por la bioquímica Raquel Chan y su equipo del Conicet junto a un grupo de investigadores de la Universidad Nacional del Litoral y Bioceres, que en ese momento definió la noticia como “un gran hito”.

En 2011, Trucco se convirtió en CEO de Bioceres. El ejecutivo es licenciado en bioquímica de la Universidad Estatal de Luisiana, en EEUU, tiene una maestría en malezoología y patología vegetal de la Universidad Estatal de Colorado y un doctorado en ciencia de cultivos de la Universidad de Illinois, Urbana-Champaign, donde también obtuvo una especialización en administración de empresas.

Con los años y su proyección internacional, la empresa santafesina se fue convirtiendo en una verdadera mamushka de sociedades locales y extranjeras.

Así, arriba de todo estaba Bioceres Group Limited, una empresa radicada en Reino Unido. De ella se desprendían, en orden: Bioceres SA (Argentina), Bioceres LLC (EEUU) y, finalmente, Bioceres Crop Solutions, que es la que comenzó a cotizar en Wall Street bajo la sigla BIOX.

Luego de un intento frustrado, Bioceres salió a la bolsa en 2019.

Lo hizo con la modalidad SPAC: adquirieron una empresa sin actividad que ya estaba listada, una suerte de “cáscara”. Es otra de las formas de empezar a cotizar, además del tradicional IPO.

Sartori, que ya tenía vínculo con la empresa, acercó ese instrumento financiero.

Las cosas no fueron como se esperaba para el negocio.

Hubo demoras en la autorización de las patentes internacionales y el negocio comenzó a resentirse, debido al vaivén de la economía local y la global. La sequía del 2022, las malas cosechas locales y la caída internacional del precio de los commodities aportaron y sumaron incertidumbre.

Finalmente, la crisis del agro de fines de 2024, con empresas golpeadas como Surcos y Los Grobo, le generó un fuerte estrés financiero del que nunca terminó de recuperarse.

A mediados del año pasado, Trucco estaba apremiado financieramente y convocó a Sartori, quien había seguido invirtiendo en el holding, sobre todo en una de sus asociadas, Moolec, dedicada a la agricultura molecular.

Moolec y Bioceres Group se convirtieron en el paraguas societario principal, por encima de todo el resto. Y Sartori ingresó como un inversor fuerte en el entramado.

Hoy, Moolec controla a Bioceres Group. Union Group, de Sartori, tiene el 19,7% de las acciones. En el resto del paquete accionario de Moolec figuraban los más de 300 accionistas históricos de Bioceres. Representaban algo así como el 60% y ninguno tiene más del 10 por ciento, pero fueron saliendo en medio de la crisis. Ahora, el que manda es el uruguayo.

¿Cuándo se pelearon Sartori y Trucco? No queda claro. En este punto empiezan las versiones encontradas.

Apuntaron a Trucco y pidieron la quiebra de Bioceres SA.

En un extenso comunicado del viernes acusaron al CEO de haber generado un “profundo deterioro económico y financiero” registrado al cierre de sus estados financieros al 30 de junio de 2025. Aseguraron que no les quedó otra, que el pedido de quiebra fue una medida “razonable e ineludible”.

“La pérdida de activos netos estimados en aproximadamente 295 millones de dólares, equivalente a más de $270.000 millones, junto con el agravamiento de la exposición financiera del grupo”, detallaron.

Afirmaron que una semana después de la fusión de Moolec y Bioceres Group –del ingreso de Sartori como accionista–, Trucco promovió que el directorio de Bioceres SA dejara de tener el control de BIOX.

“En ese momento Bioceres SA perdió USD 350 millones de su estado financiero porque se quedó sin ese patrimonio, algo que impactó muy fuerte en los resultados financieros consolidados de la empresa. Dejaron a Bioceres SA como un residual dentro de Moolec y limpiaron una deuda de $157.000 millones que habían generado ellos. Ese patrimonio neto negativo lo aprobó el mismo Trucco que era el CEO de Bioceres SA y miembro del directorio”, dicen en Moolec.

También auguran un mal futuro para BIOX, de la que Sartori es accionista. “Hoy la empresa está prácticamente circunscripta a Rizobacter y Pro Farm Group, una firma de biológicos e inoculantes que se compró por USD 243 millones, en 2022, y que ahora terminó rematada por la justicia de EEUU. Uno de los accionistas de BIOX, el fondo Jasper Lake, la acusó de no cumplir con pagos y, en enero, se quedó con Pro Farm por apenas USD 15 millones. Con Rizobacter va a pasar algo parecido. BIOX no tiene salvación. Nasdaq la va a deslistar en cualquier momento”, dicen cerca de Sartori.

Rizobacter pudo reestructurar su deuda días atrás, según se anunció.

Creen que ahora Sartori va por BIOX y sospechan que era lo único que le importaba desde el comienzo. Y que para eso el uruguayo está dispuesto a perder dinero, incluso. También miran de reojo a parte del management y los directores que trabajaron junto a Trucco por más de 20 años. Apuntan, sobre todo, a una directora.

Aseguran que ni bien Sartori tomó el control de Bioceres SA, ordenó defaultear pagarés y comenzó una negociación hostil con los acreedores que terminó con el autopedido de quiebra. “Nunca tuvo voluntad de pago ni de arreglo. Como no pudo sacar a Trucco de la empresa que cotiza, desaprobó su gestión y empezó a rematar acciones de la empresa a pérdida: perdió unos USD 20 millones en esa maniobra, a pesar de ser accionista”, relató una fuente cercana a Trucco.

Con respecto a por qué y cómo BIOX se separó del resto, aseguran que la maniobra que detalló el entorno de Sartori nunca existió y que la desconsolidación de Bioceres SA se provocó por el accionar de deudores que gatillaron su acreencias, entre ellos una de las empresas del propio Sartori. “Así él consiguió quedarse con el 15% de BIOX que luego empezó a vender por debajo del valor de mercado. Esas salidas aportaron a la caída del valor bursátil la compañía”, detallaron las fuentes.

La acción de BIOX se desbarrancó: valía más de USD 15 en 2021 y ahora apenas 0,56 dólares. Desde mediados del año pasado, cuando ingresó Sartori, perdió 89% de su valor. Esta situación la ubica en la categoría devaluada de penny stocks y la expone a la posibilidad de ser retirada del mercado accionario estadounidense.

Trucco y otros exdirectivos denunciaron una asamblea de diciembre pasado, en la que el ejecutivo, que aún era director, quedó definitivamente fuera del directorio de Bioceres SA, luego del pedido de quiebra.

Ahora estarían preparando una denuncia penal al respecto, según pudo saber este medio. Días atrás, un comunicado que firmaron “un grupo de directores y fundadores de Bioceres” denunció una nueva maniobra de presión. El texto rechazó el intento de “presentar la situación como una disputa entre accionistas en igualdad de condiciones. No se trata de una asamblea de accionistas históricos ni de una decisión colectiva. Se trata de un acto unipersonal del nuevo accionista, Juan Sartori, utilizado como herramienta de presión contra quienes condujeron la empresa y trabajaron activamente para evitar su quiebra”.

El millonario uruguayo estudió Economía y Administración de empresas en la école des Hautes études Commerciales, en Lausanne, Suiza, y está casado con Ekaterina Rybolovleva, hija de Dmitri Yevguénievich Rybolóvlev, un multimillonario ruso que fue cercano a Vladimir Putin, hizo su fortuna en el negocio de los fertilizantes y es presidente del AS Mónaco.

Fue senador en su país hasta 2024 y antes había perdido la interna presidencial del Partido Nacional con Luis Lacalle Pou, ex mandatario del país vecino. Es accionista de Sunderland AFC, que ascendió a la Premier League; vicepresidente del AS Mónaco y miembro del European Club Association y de la Professional Football League (LFP), en Francia.

En mayo de 2025 fue designado presidente del directorio de Adecoagro, empresa que compró Tether por 600 millones. Sartori es VP a cargo de las inversiones en la región: en los últimos meses, Adecoagro –con ACA como accionista minoritario– le compró Profertil a YPF y Nutrien por unos USD 1.200 millones.

El jueves pasado tocó la campana de inicio de jornada en el Nasdaq, en Nueva York, como parte de Elemental Royalty Corporation, una empresa del negocio del oro, físico y digital, asociada también a Tether, de la que es executive chairman.

La tensión es total. Se espera una inminente denuncia de Trucco, pero aún no está claro si será contra Sartori. Es muy probable que sí apunte a exdirectivos de Bioceres SA.

Mientras tanto, la empresa que se preparaba para ser el primer unicornio biotech celeste y blanco se desangra, escindida, y enfrenta un futuro que es cada vez más incierto.

Bioceres

El técnico de Real Madrid blanqueó la situación y los tiempos de recuperación de Mbappé

Dems’ potential 2028 hopefuls come out against US strikes on Iran

Arturo Puig contó cómo es su vida tras la muerte de Selva Alemán: “Me angustia pensar que no la voy a ver más”

Putin: Killing of Khamenei a ‘cynical violation’ of morality

Era el hombre más feo y más sexy del mundo, conquistó a Brigitte Bardot y cambió la música

Irán designó al frente de la Guardia Revolucionaria a Ahmad Vahidi, líder militar prófugo de la justicia argentina acusado de la voladura de la AMIA

Catherine Fulop contó el difícil momento que atraviesa su madre en Venezuela: “Está postrada”

Ginette Reynal dio una rotunda marcha atrás con una decisión que tomó hace dos meses: “No aguanto más”

Crisis en la industria: otra multinacional se achica y cierra una planta en la Argentina

Alarma por la salud de Divina Gloria tras salir de Gran Hermano: “La internaron directamente en terapia intensiva”

CHIMENTOS3 días ago

CHIMENTOS3 días agoGinette Reynal dio una rotunda marcha atrás con una decisión que tomó hace dos meses: “No aguanto más”

- CHIMENTOS3 días ago

Alarma por la salud de Divina Gloria tras salir de Gran Hermano: “La internaron directamente en terapia intensiva”

- CHIMENTOS2 días ago

¡Titi revolucionó Gran Hermano! Cuáles son las 5 cosas que ya extraña: «Accesorios, pilates, bondiola, auriculares y bailar»