ECONOMIA

Una cuestión que obsesiona a empresas y familias: ¿se puede bajar la tasa de interés?

La estrategia monetaria oficial tiene en vilo a los analistas económicos, debido a la divergencia entre un Banco Central expansivo y un Tesoro contractivo. “Mientras la autoridad monetaria inyecta liquidez mediante la compra de divisas al sector privado, el Tesoro compensa este movimiento, absorbiendo esos pesos principalmente a través de sus licitaciones quincenales”, dice un documento del Ieral, brazo de investigación y estudios de la Fundación Mediterránea.

“La actual configuración implica que el Tesoro defina, al menos parcialmente, la programación monetaria. Hacia adelante, se requiere que el esquema avance hacia un escenario donde la autoridad monetaria recupere la plena autonomía en la definición de la política monetaria y pase a contar con una comunicación clara y consistente de la misma”, dice un análisis firmado por el economista Maximiliano Gutiérrez.

La dinámica actual, agrega, “puede interpretarse una estrategia de pre-financiamiento preventivo, aprovechando el apetito del mercado por instrumentos locales, aun cuando en más de una oportunidad ha tenido que ’entregar premio’, al convalidar tasas de interés más atractivas que las que se observaban en el mercado secundario”.

De ese modo, explica, “al tomar más pesos de lo que estrictamente necesita para cubrir los vencimientos inmediatos (ratio de rollover significativamente superior a la unidad), la autoridad financiera logra constituir un colchón de liquidez que mitiga potenciales riesgos futuros de refinanciación ante eventuales episodios de volatilidad que puedan llegar a plantearse, dado el exigente cronograma de vencimientos en pesos que deberá afrontar en lo que queda del año”. Pero eso, advierte Gutiérrez, “olantea un trade-off evidente: la absorción excedente de pesos presiona la estructura de tasas de interés de muy corto plazo”

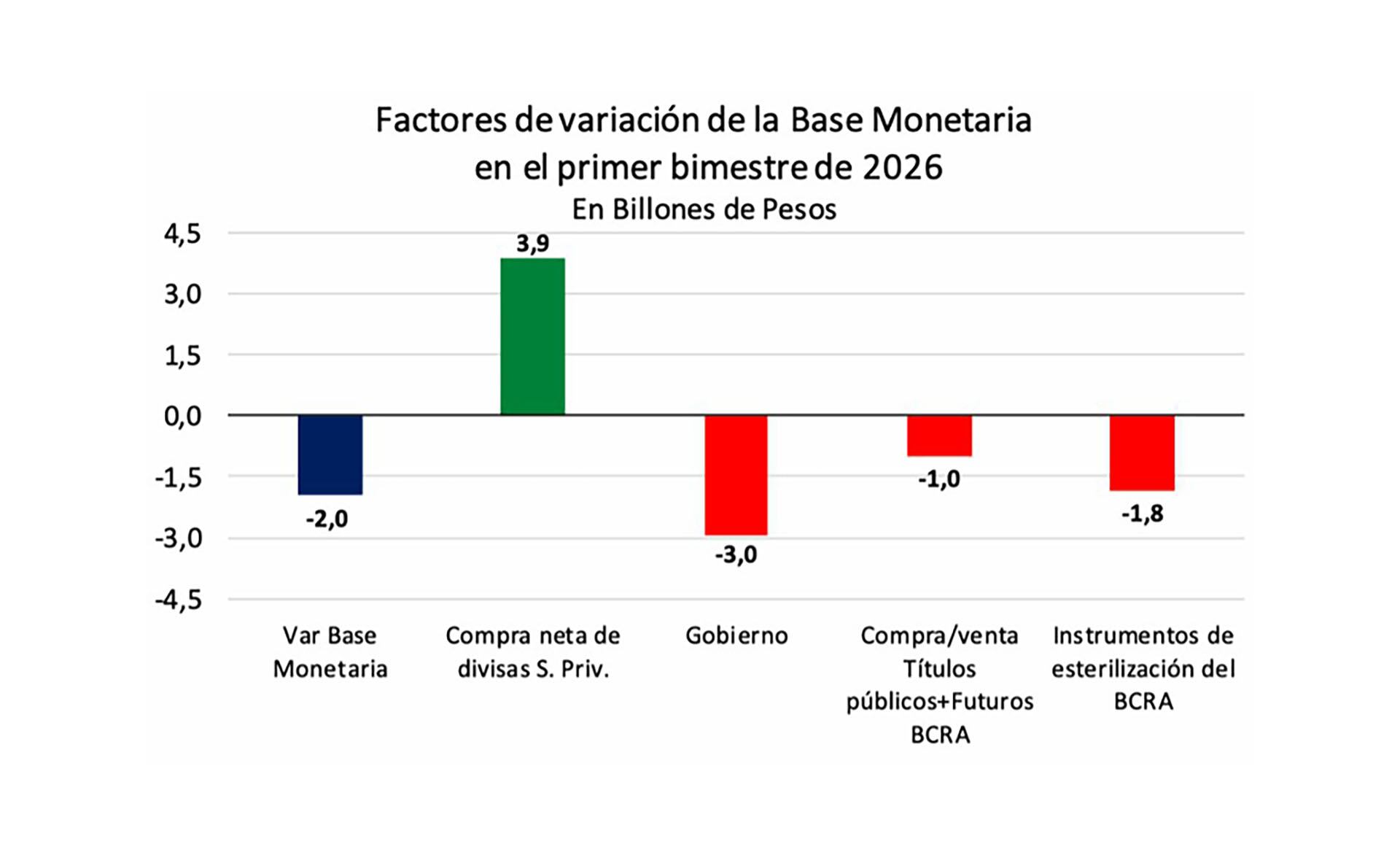

Un gráfico del informe resume los factores de variación de la base monetaria durante el primer bimestre, con una caída neta de USD 2 billones (millones de millones), una contracción monetaria equivalente a poco más de USD 1.400 millones.

“La acumulación de reservas se ha consolidado como el único factor de expansión monetaria”, dice el documento, que precisa entre primer bimestre y las primeras 3 ruedas de marzo, el BCRA acumuló compras por USD 2.827 millones. Elevando su ritmo de intervención diaria de USD 58 millones en enero a USD 86 millones en febrero. Aun así, la base monetaria se contrajo, como muestra el gráfico.

Por caso, el martes 24 de febrero el BCRA informó compras por USD 48 millones, pero ese mismo día el tesoro vendió dólares por USD 72 millones. Y el jueves 26, mientras el Central compró USD 41 millones, el tesoro vendió por USD 51 millones.

El gobierno parece apuntar así a mantener el dólar en torno de $1.400, como herramienta anti-inflacionaria. Mientras el dólar bajaba en el mercado mundial, esa política era relativamente amortiguada por el contexto externo. Pero con la suba del dólar tras el inicio de la guerra en Medio Oriente, el peso quedó a contramano de otras monedas, como el real brasileño, que se devaluó respecto al dólar, acentuándose la pérdida de competitividad bilateral con el mayor socio comercial de la argentina.

“En síntesis, la estacionalidad de la demanda de dinero ha actuado como un factor de postergación en el proceso de remonetización, condicionando la trayectoria de la base monetaria. Si bien la autoridad monetaria mantuvo una posición compradora en el mercado de cambios durante las primeras semanas de 2026, el impacto expansivo de dichas intervenciones fue íntegramente esterilizado”, dice Gutiérrez, cuyo informe precisa el inicio del ciclo de alta volatilidad de las tasas en julio del año pasado, cuando el gobierno inició el retiro de las Lefis, una acción que provocó fuertes remezones en los mercados financiero y cambiario.

“La combinación de una liquidez restrictiva, sujeta a cambios abruptos, y las intervenciones discrecionales del Banco Central (como la apertura de ventanillas o ajustes puntuales de encajes) fomenta episodios de elevada volatilidad de las tasas. Esta incertidumbre actúa como un costo adicional, imponiendo a las tasas un piso más elevado del que resultaría en un escenario de mayor previsibilidad”, describe el documento, que identifica la tasa de caución a un día “como el principal termómetro de la liquidez disponible”.

Así lo explica: “cada vez que el Tesoro logró un rollover superior al 100%, “seca” la plaza e impulsa al alza la caución. Dicha tendencia suele revertirse gradualmente a medida que el BCRA inyecta pesos mediante la compra de divisas”.

Según Gutiérrez, “esta elevada volatilidad en las tasas cortas, incluyendo marcadas fluctuaciones intradiarias, resulta disfuncional para el sistema. La incertidumbre resultante no solo obstaculiza la toma de decisiones estratégicas, sino que altera la operatividad financiera al forzar un acortamiento precautorio en los plazos de cualquier de cualquier decisión financiera”.

El documento analiza el rendimiento de las Lecaps (Letras de Capitalización) y la “arquitectura” de la curva de tasas en pesos y el comportamiento de las tasas activas (las que pagan los tomadores de crédito) y pasivas (las que pagan los bancos) en lo que llama “la era de la volatilidad” y finalmente se pregunta hay espacio para recortar las tasas de interés, hoy en niveles reales (esto es, descontada la inflación) muy altos. Por caso, precisa, “la tasa real de adelantos en cuenta corriente, el canal de financiamiento más ágil, se disparó desde el 2% hasta un pico de casi el 21% anual a finales de febrero, para iniciar marzo en el rango del 2/2,5% anual”. En tanto, agrega, las tasas para préstamos personales, que habían ido descendiendo hasta fines de enero, volvieron a empinarse y están actualmente en cerca del 14% real anual, algo que está detrás del fuerte aumento de la morosidad en ese segmento de la actividad bancaria.

Al plantearse si hay espacio para recortar las tasas Gutiérrez explica que eso depende de tres factores: la tasa libre de riesgo de EEUU (esto es, la que pagan los bonos del Tesoro norteamericano) las expectativas de depreciación cambiaria y el nivel de riesgo país. “Si la tasa nominal local pasara a ubicarse por debajo de la suma de estos tres componentes, se reduce el incentivo a mantenerse en pesos y con ello se impulsaría una dolarización de carteras, comprometiendo la demanda de dinero”, señala. Y en el actual contexto, indica, “no se vislumbra un margen para profundizaciones adicionales a la baja en las tasas en pesos durante el corto plazo”.

Además, la persistencia de la inflación limita aún más el margen para nuevos recortes de tasas. En suma, “la volatilidad de las tasas es inherente al esquema monetario vigente y la actual configuración caracterizada por un Banco Central expansivo y un Tesoro contractivo tiende a exacerbar dicha inestabilidad”.

En lo inmediato, dice Gutiérrez, “la ausencia de cambios significativos en la tasa libre de riesgo de EEUU, en las expectativas de depreciación y en la prima de riesgo país, limitan la proyección de descensos adicionales en las tasas en pesos. A este escenario se suma una inflación persistente para el primer trimestre, lo que restringe el margen de maniobra sobre las tasas nominales ante la necesidad de preservar rendimientos reales en terreno positivo. Sucede que la estabilidad del esquema monetario-cambiario “está supeditada a la credibilidad de las bandas y al anclaje de las expectativas de depreciación. Ante la ausencia de estas condiciones, tanto el atractivo de las tasas en pesos como la eficacia de los instrumentos de cobertura se verían severamente limitados frente a eventuales episodios de dolarización de carteras”.

economia,billetes,

ECONOMIA

Combustibles: las petroleras piden más aumentos y advierten que los precios están retrasados

Con la cotización internacional del crudo en alza, los reclamos de las empresas anticipan un posible impacto en los costos al consumidor

10/03/2026 – 12:17hs

El aumento del precio de los combustibles debería equivaler a dos terceras parte del encarecimiento del barril de petróleo, asegura Daniel Dreizzen, un ingeniero experto en el área energética.

Es decir, el incremento del barril, de un 30% desde que empezó la nueva guerra en Medio Oriente, debería traducirse en un ajuste del 20% en el precio de la nafta.

En lo que va del mes, el incremento en las estaciones de servicio fue de entre 5% y 7% según las marcas.

Por eso mismo, las petroleras hablan de un retraso en los valores de venta, que probablemente se ajusten con el correr de los días.

Cuál sería el impacto en la inflación

Para tener una idea, hoy en día el rubro de los combustibles tiene un peso del 3,8% en el índice de precios minoristas.

Esto significa que un incremento del 10% en los surtidores tendría un impacto de 0,38 puntos en el IPC.

Dreizzen, no obstante, aclara que además del valor de la nafta y del gasoil, el impacto en la inflación tiene una segunda vuelta. Un fenómeno dado -por ejemplo- el encarecimiento de los servicios asociados a la logística.

«Dentro del ticket el precio del combustible representa sólo el 33%, el resto son impuestos a los combustibles y otros. El impacto final va a estar puesto en la duración del shock y el traslado al surtidor, pero fundamentalmente de las decisiones que tome el Ministerio de Economía respecto al impuesto a los combustibles», sostuvo Marina Dal Poggetto en su último informe a clientes.

Qué dijo el titular de YPF sobre nuevos aumentos

El titular de YPF, Horacio Marín, dejó la puerta abierta a que haya aumentos adicionales en los precios de los combustibles, acorde con el reclamo de las petroleras privadas.

«Vamos a ser honestos: si tenés que cargar nafta mañana, cargá hoy», advirtió Marín.

El número uno de YPF explicó además que la nafta «va aumentando muy poco, pero va aumentando», dado el conflicto en Medio Oriente.

«@YPFoficial no va generar cimbronazos en los precios de los combustibles, somos prudentes y estamos honrando nuestro compromiso honesto con los consumidores», añadió Marín en su cuenta de la red X.

Al mediodía del martes, el precio del petróleo retrocedía hasta los u$s90 por barril, tras haber alcanzado los u$s115 el día anterior, el valor máximo en más de tres años.

La clave para la baja fueron las declaraciones del presidente de Estados Unidos, Donald Trump, sobre un final de la guerra en el corto plazo.

El mandatario afirmó, en una entrevista con CBS News, que «la guerra está prácticamente terminada». A su vez, mencionó que la capacidad militar de Irán había sido gravemente dañada tras los ataques.

iprofesional, diario, noticias, periodismo, argentina, buenos aires, economía, finanzas,

impuestos, legales, negocios, tecnología, comex, management, marketing, empleos, autos, vinos, life and style,

campus, real estate, newspaper, news, breaking, argentine, politics, economy, finance, taxation, legal, business,

technology, ads, media,combustibles,inflación,horacio marín

Una constante histórica señala que cada vez que crecen mucho las ventas de motos, generalmente hay un fenómeno inverso con los automóviles, y que eso se debe a situaciones económicas difíciles por las cuales más usuarios dejan de usar vehículos de cuatro ruedas por su mayor estructura de costos de uso y mantenimiento. Sin embargo, aunque en febrero se dio efectivamente una caída de ventas de autos nuevos, el número no fue tan significativo.

El mercado argentino de motos alcanzó un resultado sin precedentes para los últimos años en febrero al romper la barrera de los 70.000 patentamientos de unidades 0 km. Según datos oficiales publicados este lunes por la Dirección Nacional del Registro de la Propiedad Automotor (DNRPA), el mes cerró con 70.799 patentamientos, la cifra más alta para este mes desde 2018.

Este volumen representa un crecimiento del 3% frente a enero y un salto del 72,3% comparado con el mismo mes de 2025. La tendencia se refleja también en el acumulado del primer bimestre, en el que se sumaron 139.541 operaciones, que también determinan una suba interanual de 39,1%.

El informe, ahora generado desde el organismo oficial, muestra que la categoría motocicleta sigue dominando el mercado con 69.087 unidades, mientras que los scooters alcanzaron los 1.548 registros. El resto se distribuye entre cuatriciclos, triciclos y ciclomotores, aunque estos segmentos tienen un menor peso sobre el total.

En el análisis por marcas, Honda mantuvo el liderazgo con 13.464 patentamientos y una participación del 19% sobre el total mensual. La segunda posición correspondió a Gilera, que sumó 8.835 unidades, seguida por Motomel con 8.657.

La evolución interanual es contundente: Honda duplicó su volumen respecto a febrero de 2025, mientras que Gilera creció casi 80% y Motomel superó el 45%. El ranking de las diez primeras marcas lo completaron Keller (6.830), Corven (6.112), Zanella (6.052), Mondial (3.885), Bajaj (3.147), Siam (2.365) y IKA (1.644).

En todos los casos, las principales marcas tuvieron alzas interanuales, aunque el salto más llamativo lo protagonizó IKA, que multiplicó sus operaciones por más de 26 veces frente al año anterior.

En el acumulado del primer bimestre, los datos consolidan la hegemonía de las firmas líderes. Honda totalizó 27.208 motos patentadas, un 53,2% más que en igual período de 2025. Gilera y Motomel también mostraron avances de 53,2% y 17,8%, respectivamente. Otras marcas como Zanella y Keller presentaron incrementos del 45,5% y 38,3%.

En cuanto a los modelos más vendidos, la Honda Wave 110S se consolidó en el primer lugar con 6.676 patentamientos en febrero y una cuota de mercado del 9,4%. El segundo puesto fue para la Gilera Smash (6.207), seguida por la Keller KN110-8 (5.712). El top 10 de modelos lo integraron, además, la Motomel B110 (4.708), Corven Energy 110 (3.804), Mondial LD 110 Max (3.117), Zanella ZB 110 (1.723), Motomel S2 150 (1.505), Motomel CX 150 (1.230) y Honda XR150L (1.228).

El análisis acumulado del primer bimestre mantiene una composición similar con la Honda Wave 110S liderando con 13.500 unidades, una suba del 60%, seguida por Gilera Smash con 12.103 operaciones, y por Keller KN110-8 que sumó 9.787. Dentro del top 10, todos los modelos presentaron incrementos frente al año pasado, sobresaliendo la Zanella ZB 110, que duplicó sus registros.

Según el informe, la participación de las diez principales marcas supera el 80% del total de patentamientos mensuales, mientras que los diez modelos más vendidos concentran cerca del 50% de las operaciones.

La evolución de los modelos más vendidos refuerza la preferencia por motos de baja cilindrada. La Honda Wave 110S, la Gilera Smash y la Keller KN110-8 dominan el segmento urbano, mientras que productos como la Motomel B110 y la Corven Energy 110 completan la oferta de entrada.

Los modelos de mayor porte, como la Honda XR150L y la Motomel S2 150, muestran incrementos en su participación, aunque su volumen sigue lejos de las líderes del ranking.

El balance del primer bimestre de 2026 anticipa un año de alta actividad para el mercado de motos nuevas. Con 139.541 patentamientos acumulados hasta febrero, la industria se encamina a igualar o superar los registros de 2018, el último año de ventas récord.

ACARA,DNRPA,patentes,registros,vehículos,motos,estadísticas,febrero,2026,variación

ECONOMIA

Endeudada y con cheques sin cubrir, láctea emblemática reduce al mínimo la labor y negocia su venta

El desplome operativo y financiero que atraviesa Lácteos Verónica, una de las empresas que supo marcar el pulso lechero en la Argentina, sigue agravándose y la firma en cuestión abrió la semana enviando telegramas a sus empleados informando que reducirá a 4 las horas diarias de labor. La medida alcanza al personal que la compañía integra en sus plantas en Lehmann y Clason, en la provincia de Santa Fe. Detalló que el régimen de funcionamiento acotado se mantendrá al menos hasta el mes de abril. En paralelo, volvió a ganar fuerza la posibilidad de que la familia Espiñeira, dueña actual de Lácteos Verónica, ejecute la venta de los activos de la lechera. Mientras tanto, la firma sigue acumulando cheques sin fondos y montos sin cubrir con bancos y financieras.

La firma en cuestión envió telegramas notificando a sus empleados en Lehmann y Clason de la reducción de la jornada laboral a un tope de 4 horas diarias con vigencia desde esta semana hasta por lo menos la primera parte de abril.

La cúpula de Lácteos Verónica argumentó que la medida es impulsada «ante la notoria crisis que estamos padeciendo», y con la perspectiva de tratar de salvaguardar los 700 puestos de trabajo que genera la compañía.

En el documento acercado a sus operarios la lechera señaló que mantiene «la expectativa de poder recuperar en el corto plazo niveles razonables de productividad y empleabilidad». Al mismo tiempo, recalcó que para sus trabajadores «es obligatorio presentarse en el establecimiento durante el lapso de tiempo establecido».

En paralelo, volvieron a incrementarse las versiones de que los Espiñeira podrían desprenderse de los activos de Lácteos Verónica. En esa línea, se afirma que los propietarios de la lechera mantienen negociaciones con la francesa Savencia, compañía que en Argentina posee el control de la marca Milkaut y en su momento también pasó de manejar el negocio de Ilolay.

ATILRA también juega su partido en Lácteos Verónica

En simultáneo a esta situación, el gremio ATILRA subrayó recientemente que se mantendrá firme para impedir que los controlantes de la firma retiren equipamiento de las plantas e, incluso, insistió con que tampoco permitirá que se retire mercadería que supuestamente quedó almacenada en Lehmann.

Respecto de ese posicionamiento, Domingo Possetto, titular de la seccional de ATILRA en Rafaela, siempre en Santa Fe, declaró: «»No queremos que se lleven nada. Primero que abonen los sueldos atrasados. Así como están hoy los obreros, nadie va a dejar que los empresarios retiren nada. Es que no hay diálogo. Hace meses que los empresarios no aparecen».

«Los trabajadores resisten. Por ejemplo, quienes trabajan en la planta de Lehmann, resguardan una cantidad importante de quesos para que la empresa no se los lleve. Si se entrega es para que salgan a la venta y el producido se destine a acotar en algo la elevada deuda que los empresarios no asumen», agregó.

En contraposición a esto, medios especializados como Bichos de Campo exponen que la planta de Lehmann se encuentra en parálisis total desde enero, por lo que resulta poco probable que la producción de quesos «custodiada» sea de la envergadura que asegura ATILRA.

La deuda de Lácteos Verónica no para de crecer

En cuanto a la situación de la deuda bancaria de la compañía, hace escasos días iProfesional constató en el registro del Banco Central (BCRA) que la empresa acumula 3.834 cheques emitidos sin fondos y una deuda en ese ítem superior a los 13.400 millones de pesos.

Además, Lácteos Verónica debe miles y miles de pesos a entidades de crédito como Catalinas, Credibel y Trend Capital. También posee deudas con los bancos Nación, BBVA, Santander, Galicia y Macro, entre otros.

El contexto actual, señalan voceros de los empleados de la lechera, es de total incertidumbre y en el horizonte no se descarta la posibilidad de la quiebra. Dicha acción implicaría la pérdida de 700 puestos de trabajo.

Por el lado de los proveedores, la situación también es dramática: cerca de 150 productores de leche de la provincia de Santa Fe se unieron recientemente para reclamar el pago de mercadería entregada y nunca abonada.

Se estima que sólo con ese grupo de tamberos la deuda que mantiene Lácteos Verónica se ubica en torno a los 60 millones de dólares.

iprofesional, diario, noticias, periodismo, argentina, buenos aires, economía, finanzas,

impuestos, legales, negocios, tecnología, comex, management, marketing, empleos, autos, vinos, life and style,

campus, real estate, newspaper, news, breaking, argentine, politics, economy, finance, taxation, legal, business,

technology, ads, media,lácteos verónica,verónica,empleo,lechera,savencia,venta

La fuerte indirecta de Ana Rosenfeld al festejo de cumpleaños de la China Suárez con Icardi por el Bósforo: “Prestado”

Combustibles: las petroleras piden más aumentos y advierten que los precios están retrasados

Paul Scholes reveló que el United contrató a Marcos Rojo porque el nieto de Louis van Gaal lo usaba en el FIFA

Javier Milei en el Argentina Week, en vivo: el presidente habló ante empresarios en Nueva York

Milei inauguró la «Argentina Week» en Nueva York con duras críticas a los dueños de Techint y Fate: «Se terminó la Argentina corrupta»

Yoshi and the Mysterious Book confirma precio y tamaño de descarga en Nintendo Switch 2 – Nintenderos

La cruda confesión de Amalia Granata por el trastorno que sufre su hijo Roque: “Le hicimos estudios y salió que tiene TDAH, dislexia y disgrafia”

Wanda Nara involucrada en la separación de su hijo Valentino: su ex nuera contó toda la verdad

«Crisis industrial masiva»: alarmante informe de la UBA se mete en la pelea de Milei con la UIA

El mercado le está corriendo el arco a Caputo y el riesgo país no baja: en la City palpitan medidas

CHIMENTOS2 días ago

CHIMENTOS2 días agoLa cruda confesión de Amalia Granata por el trastorno que sufre su hijo Roque: “Le hicimos estudios y salió que tiene TDAH, dislexia y disgrafia”

- ECONOMIA2 días ago

El mercado le está corriendo el arco a Caputo y el riesgo país no baja: en la City palpitan medidas

- CHIMENTOS1 día ago

Jenny Mavinga angustiada tras una quemadura en Gran Hermano 2026: “¡Ay, me quemó!