ECONOMIA

Crece la morosidad en las empresas: cuáles son los sectores más afectados, según un informe privado

A diferencia del comportamiento registrado en los préstamos a familias, las principales líneas de crédito no muestran aumentos bruscos en la morosidad. No obstante, los datos agregados pueden dar una idea de estabilidad que no se replica en todos los sectores, según remarcó un informe de la consultora Analytica.

“La concentración del financiamiento en unas pocas grandes compañías tiende a suavizar los indicadores generales, pero al observar la composición del crédito por sectores, tamaños y cantidad de empresa, se evidencia que la mayoría enfrenta condiciones más adversas. Los grandes números esconden tensiones crecientes en el entramado productivo”, precisó el documento.

La irregularidad en la cartera crediticia subió a 2,7% en enero, lo que representa un incremento de 0,2 puntos porcentuales respecto a diciembre. El mayor aumento se observó en los créditos catalogados con problemas o riesgo medio.

El informe señala que el 42% del crédito total está concentrado en solo el 0,3% de las sociedades jurídicas consideradas grandes empresas. El resto de las sociedades, que representan el 99,7%, acumulan el 58% de la deuda.

El comportamiento de la morosidad también muestra diferencias según el tamaño empresarial. Entre las grandes empresas, la mora se mantiene en niveles bajos, con 0,9%, debido a una mayor capacidad para gestionar necesidades de liquidez y un acceso más favorable a fuentes de financiamiento.

En cambio, las pymes, que enfrentan un mayor costo de fondeo y suelen depender del crédito para sostener sus operaciones de corto plazo, presentan una morosidad de 4%.

Si se observa la cantidad de empresas en mora, en enero el 12,9% de las sociedades jurídicas registró al menos una deuda irregular, mientras que un 3,4% presentó obligaciones en mora temprana.

Esto contrasta con los datos sobre saldos, donde el 96,1% de la deuda se mantuvo en situación normal. Esta diferencia se atribuye a la concentración de crédito en grandes empresas, cuyos indicadores positivos tienden a ocultar las dificultades que enfrentan organizaciones más pequeñas.

“La heterogeneidad también se ve presente cuando se analiza el crédito por sector. El fenómeno que se replica en los indicadores es el de una economía que funciona a dos velocidades”, explicó Analytica.

Los sectores de explotación de minas e hidrocarburos y la intermediación financiera lideran el nivel de actividad económica. Estos rubros están compuestos por un número reducido de empresas, en su mayoría de gran tamaño, lo que se traduce en deudas promedio más elevadas y tasas de morosidad inferiores al 1%.

Por otra parte, la industria manufacturera registró en enero una caída interanual del 3,2% y una tasa de morosidad del 3,6%. Dentro de este sector se observa una fuerte heterogeneidad según el perfil de las empresas.

En segmentos dominados por grandes compañías o multinacionales, como el refinamiento de petróleo, la irregularidad de cartera se ubica en 1,4%, mientras que entre los fabricantes de automotores la tasa desciende a 0,03%.

En cambio, ramas más atomizadas presentan niveles de morosidad considerablemente superiores: la confección de prendas de vestir muestra un 7,7%, los productores textiles alcanzan 7% y los fabricantes de muebles y colchones llegan a 7,9%.

Estos sectores resultan especialmente afectados por la caída de la demanda y la reducción de aranceles a las importaciones. Destacan además casos como la molinería y el curtido de cuero y marroquinería, con tasas de irregularidad de 43,3% y 40,7% respectivamente.

Por el contrario, otros rubros con una gran cantidad de empresas, como los fabricantes de productos de metal y los elaboradores de alimentos, exhiben tasas de morosidad más bajas, de 1,9% y 1,1% respectivamente.

El sector de la construcción presenta una de las situaciones más críticas, con una irregularidad de cartera del 6,1%. Esta cifra se corresponde con un nivel de actividad en mínimos históricos, ubicándose 22,8% por debajo del promedio de 2023.

Entre los factores que inciden en este escenario se encuentran el aumento de los costos y el ajuste de la obra pública, cuyo gasto devengado se redujo 87,3%, según datos oficiales.

Así, la evolución de la morosidad empresarial refleja un escenario dispar, donde la estabilidad de los grandes jugadores convive con dificultades crecientes en el resto del tejido productivo.

economia,billetes,

ECONOMIA

Cuánto subirán las jubilaciones y pensiones en abril después del dato de inflación que sorprendió

Jubilaciones y pensiones tendrán un nuevo ajuste en abril de 2026. El Indec publicó este jueves el Índice de Precios al Consumidor (IPC) de febrero, que marcó un incremento del 2,9%. Esa cifra define automáticamente cuánto subirán los haberes el mes próximo.

La Administración Nacional de la Seguridad Social (ANSES) aplicará ese porcentaje en la actualización de todas las prestaciones. El sistema vigente establece que los montos se modifican mensualmente según la inflación informada dos meses antes.

En la práctica, los haberes de abril aumentarán 2,89% respecto de los valores que cobran los beneficiarios en marzo. Así, la jubilación mínima pasará a ser de $380.286,25, mientras que con el bono extraordinario el monto total alcanzará los $450.286,25.

Este mecanismo de actualización mensual reemplazó al esquema trimestral que estuvo vigente hasta principios de 2024. El objetivo fue acortar la brecha entre los ingresos previsionales y el alza de precios.

Cuánto cobrarán los jubilados y pensionados en abril 2026

El organismo previsional ajustará no solo jubilaciones y pensiones, sino también las asignaciones familiares y universales. Los montos confirmados para abril son los siguientes:

- Jubilación mínima: $380.286,25

- Jubilación mínima con bono: $450.286,25

- PUAM (Pensión Universal para el Adulto Mayor): $304.243,19

- PUAM con bono: $378.314,27

- Pensiones no contributivas: $266.170,81

- Pensiones no contributivas con bono: $340.289,48

- Pensión Madre de 7 Hijos: $380.312,63

- Pensión Madre de 7 Hijos con bono: $454.359,00

En cuanto a las asignaciones, los valores quedarán así:

- AUH (Asignación Universal por Hijo): $136.653,44

- AUH con Discapacidad: $444.946,22

- Asignación Familiar por Hijo (primer rango): $68.327,03

- Asignación por Embarazo (AUE): $129.974,24

Estos montos representan un incremento directo sobre los haberes de marzo, que ya habían incorporado el ajuste correspondiente al IPC de enero.

Cómo funciona el sistema de movilidad jubilatoria mensual

El esquema actual fue implementado por el Decreto 274/2024 y marcó un cambio profundo en la forma de actualizar las prestaciones. Las actualizaciones se efectúan automáticamente cada mes utilizando el IPC de dos meses previos, lo que permite acompañar de manera más ágil la evolución de los precios.

Antes de este cambio, los ajustes se realizaban cada tres meses. Eso generaba desfasajes más pronunciados entre el momento en que subían los precios y el momento en que los jubilados recibían la compensación.

La normativa busca minimizar esos rezagos. Cada vez que el Indec publica el dato de inflación mensual, Anses ya tiene definido el porcentaje que aplicará dos meses después.

En el caso de abril, el índice utilizado es el de febrero. Para mayo, se tomará el dato de marzo, y así sucesivamente. El mecanismo se repite mes a mes sin necesidad de decretos adicionales.

Cuándo cobran jubilados y pensionados en abril

El cronograma de pagos de ANSES para abril se confirmará en los próximos días. Habitualmente, los pagos se organizan según la terminación del documento nacional de identidad (DNI) de cada beneficiario.

Las acreditaciones de jubilaciones y pensiones mínimas suelen realizarse en la segunda semana del mes, mientras que los haberes superiores al mínimo se pagan en la tercera semana.

El organismo continúa abonando en estos días los haberes correspondientes a marzo, que ya incorporaron el último ajuste derivado del índice de precios de enero.

Con este nuevo incremento, los beneficiarios de Anses recibirán en abril una actualización que refleja la inflación de febrero. El sistema de movilidad jubilatoria mensual sigue operando de manera automática, sin cambios en su estructura desde su implementación a principios de 2024.

iprofesional, diario, noticias, periodismo, argentina, buenos aires, economía, finanzas,

impuestos, legales, negocios, tecnología, comex, management, marketing, empleos, autos, vinos, life and style,

campus, real estate, newspaper, news, breaking, argentine, politics, economy, finance, taxation, legal, business,

technology, ads, media,jubilaciones,anses,inflación

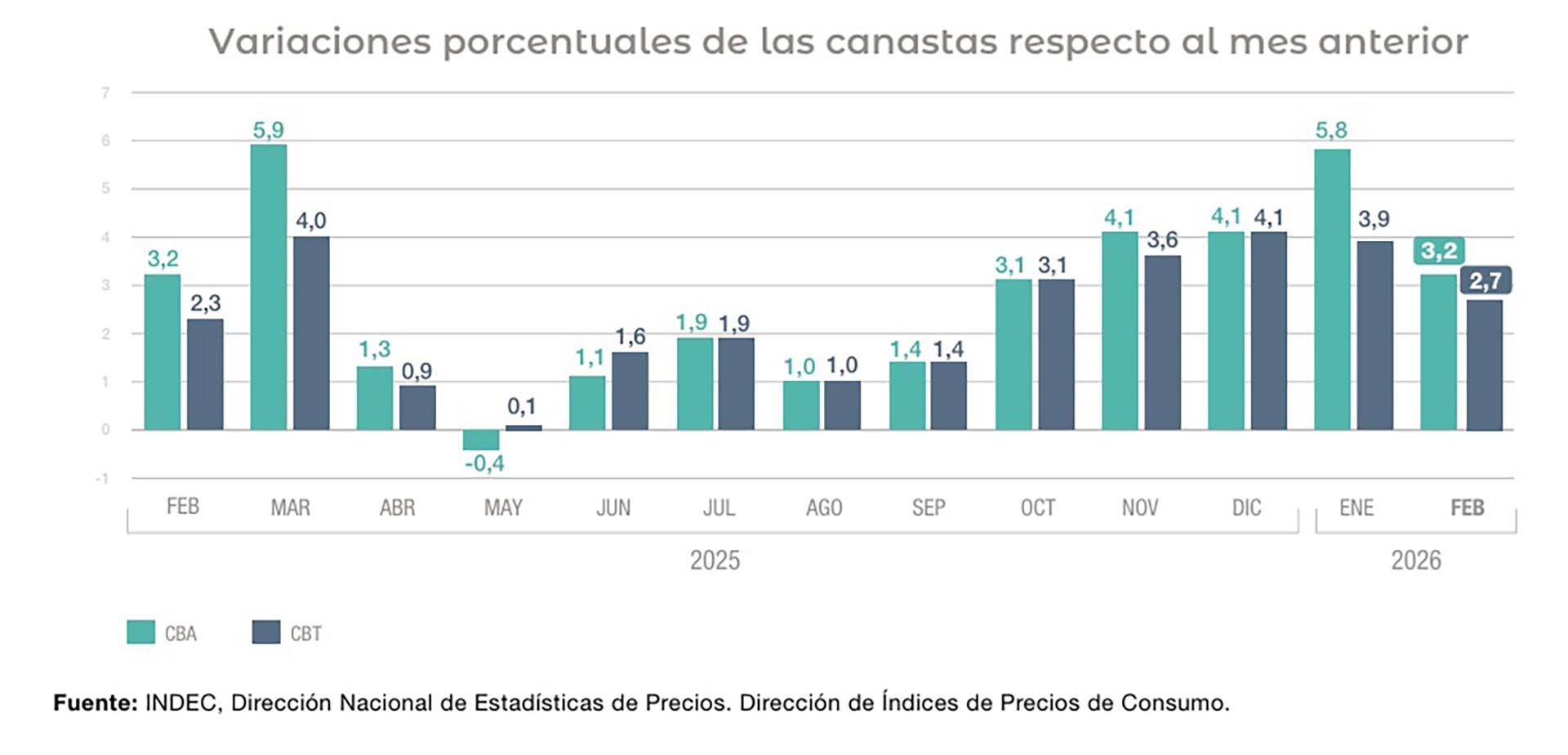

La inflación no cede y los precios de los insumos básicos tampoco. Según un informe publicado por el Indec, la Canasta Básica Total (CBT) registró un incremento del 2,7% en febrero pasado, con lo que alcanzó un valor de $1.397.672. Por su parte, la Canasta Básica Alimentaria (CBA) aumentó 3,2% y llegó a los $644.088 para una familia tipo.

Cabe recordar, que la CBT mide el total de gastos que debe hacer una familia para cubrir el 100% de sus necesidades básicas durante un mes. Eso quiere decir que los hogares con ingresos inferiores a ese valor, son técnicamente consideradas “pobres”. La CBA, en cambio, mide únicamente el costo de los alimentos y los hogares que no llevan a cubrirla entran en la categoría de “indigentes”.

Al momento de analizar los números en mayor detalle, se encuentran algunos aspectos positivos y otros negativos. Comenzando por la CBT, los datos informados por el Indec muestran que el aumento registrado en el segundo mes del año fue inferior a la inflación general, que llegó al 2,9% en febrero. Otro dato alentador, es que ya van dos meses consecutivos con desaceleración del ritmo de aumento de la Canasta Básica Total. En detalle, la suba de la CBT había sido de 4,1% en diciembre y de 3,9% en enero.

Ahora bien, lo negativo, es que pese a mostrarse en un camino descendente, los precios que componen la CBT siguen por encima de la inflación general en el acumulado del año. De acuerdo con el Indec, la Canasta Básica Total subió 6,8% en el primer bimestre, mientras que el IPC marcó una variación del 5,9% en ese mismo período. Aunque la diferencia parece poca, no deja de ser un dato importante, porque confirma que los productos de primera necesidad, aquellos que más consumen los argentinos, están aumentando por encima del promedio.

Algo similar ocurre con la Canasta Básica Alimentaria. Las estadísticas oficiales muestran que entre enero y febrero hubo una fuerte desaceleración del ritmo de incremento de los alimentos (pasó del 5,8% al 3,2%). No obstante, tanto en enero como en febrero la CBA superó al IPC en el ritmo de ajuste, lo que condujo a una diferencia bastante amplia en el acumulado del primer bimestre. Los informes muestran que la Canasta Básica Alimentaria se encareció 9,3% entre enero y febrero, contra el mencionado 5,9% del IPC. Una vez más, son los insumos esenciales los que están subiendo a mayor ritmo.

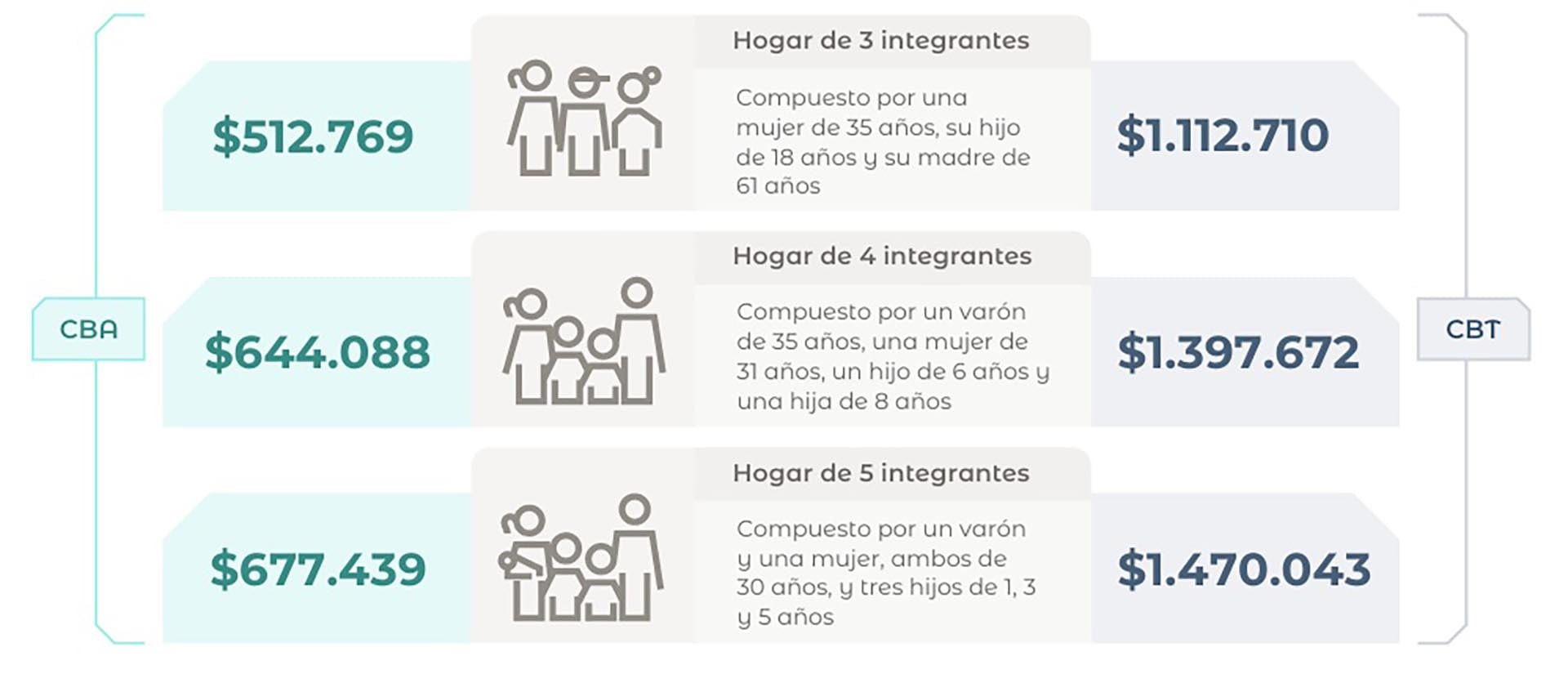

Como se mencionó, la CBA alcanzó los $644.088 en febrero y la CBT llegó a $1.397.672. Esos valores son los que el Indec toma como referencia para luego medir el avance de la pobreza y la indigencia. Sin embargo, el organismo de estadísticas aclara en su informe que el costo de vida real varía bastante de un hogar a otro dependiendo de la composición del grupo familiar.

Los dos valores mencionados corresponden a un hogar compuesto por cuatro integrantes: un varón de 35 años, una mujer de 31, un hijo de 6 años y un hijo de 8 años. Pero la historia cambia para una vivienda en la que habitan solo tres personas. Para ejemplificarlo, el Indec presenta mensualmente el detalle del costo de vida para una familia compuesta por una mujer de 35 años, su hijo de 18 y su madre de 61 años. En ese caso, la Canasta Básica Alimentaria alcanza los $512.769 y la Canasta Básica Total llega a 1.112.710 de pesos.

¿Qué pasa con los hogares más numerosos? Lógicamente, el costo de vida es mayor. Un hogar compuesto por un varón y una mujer, ambos de 30 años y tres hijos de 1, 3 y 5 años, tiene que enfrentar un gasto mensual de $677.439 para cubrir sus necesidades alimenticias y debe ganar $1.470.043 para hacer frente al costo de una CBT.

Asimismo, se podrían citar muchos otros ejemplos. Lo importante, es tener en cuenta que la CBA y la CBT varían de acuerdo a la cantidad de personas que viene en el hogar, sus sexos y sus edades. De todas formas, para todos ellos los porcentaje de aumentos han sido los mismos.

La inflación de febrero se mantuvo en niveles elevados: según informó el INDEC, el IPC subió 2,9%, misma cifra que había registrado en enero. Así, acumuló un alza del 5,9% en los primeros dos meses del año, mientras que la variación interanual fue del 33,1%.

En ese sentido, según detalló INDEC, la división de mayor aumento en el mes fue Vivienda, agua, electricidad, gas y otroscombustibles (6,8%), principalmente por la suba de tarifas de gas, agua y electricidad en la mayoría de las provincias y la modificación de los esquemas de beneficiarios de tarifa con y sin subsidio.

La segunda división con mayor aumento fue Alimentos y bebidas no alcohólicas (3,3%). La división con mayor incidencia en la variación mensual regional fue Alimentos y bebidas no alcohólicas, principalmente por la suba de Carnes y derivados, a excepción de Patagonia, dondela mayor incidencia se observó en Vivienda, agua, electricidad, gas y otros combustibles.

El motivo detrás de la suba de la carne en febrero

El factor central detrás del aumento de la carne durante febrero fue la menor disponibilidad de animales para faena. En términos constantes, los precios de la hacienda se ubican en los niveles más altos de los últimos 90 años. Los analistas coinciden en que la firmeza responde a una escasez estructural de ganado para consumo, profundizada por una marcada retención de animales.

Productores y feedloteros están apostando a agregar más kilos a campo o en corrales, aprovechando una ecuación favorable entre el valor del kilo vivo y el costo del alimento. Incluso en las subastas aparece con mayor presencia el sector feedlot, que compra lotes livianos para engorde.

En términos de microeconomía, cuando la oferta se contrae y la demanda se mantiene estable, el precio tiende a subir. Este ajuste comienza en el eslabón primario (la hacienda) y se traslada progresivamente hacia frigoríficos, distribuidores y puntos de venta.

El interrogante no es si habrá traslado, sino qué porcentaje del aumento absorberá cada tramo de la cadena y cuánto terminará pagando el consumidor.

El frente externo también juega un papel clave. En enero, los embarques de carne alcanzaron las 62 mil toneladas res con hueso, un 11% más que en enero de 2025, según datos del INDEC.

A esto se suma un aumento del 33% en el precio internacional promedio en los últimos 12 meses, con valores que superan los US$ 5.000 por tonelada. El incentivo exportador fortalece la competencia por la hacienda y contribuye a sostener precios elevados.

Qué cambiará para las tarifas eléctricas desde marzo

El esquema de facturación eléctrica en el Área Metropolitana de Buenos Aires (AMBA) presentará una dinámica particular a partir de marzo. Según datos difundidos por la Secretaría de Energía y las empresas distribuidoras, dos de cada tres usuarios residenciales percibirá una reducción en sus facturas de marzo, con bajas que oscilan entre los $1.000 y $25.000, dependiendo del nivel de consumo y la tarifa previa.

Esta tendencia se explica principalmente por factores estacionales. Al tratarse de un mes templado, la demanda de energía en los hogares tiende a disminuir tras los picos del verano. En este contexto, el nuevo esquema de Subsidios Energéticos Focalizados (SEF) estableció que el tope de consumo subsidiable para marzo sea de 150 kWh mensuales, la mitad del límite permitido durante los meses de calor.

Para el 37% restante de la población del AMBA, se prevén incrementos que el Gobierno califica como «acotados». Estos ajustes se ubicarán en un rango que va de los $400 a los $5.500. Por otro lado, en el sector del gas natural, el aumento promedio a nivel nacional será apenas del 0,96%, traccionado por el bajo consumo estacional y la aplicación del cargo fijo anual (PAU).

La formalización de estos cambios llegó a través de una serie de una veintena de resoluciones del Ente Nacional Regulador de la Electricidad (ENRE), publicada en el Boletín Oficial, que alcanza a las distribuidoras Edenor y Edesur y a las transportistas eléctricas de todo el país, a quienes se les asignan los lineamientos técnicos y de precios mayoristas.

La normativa ratifica la vigencia del régimen SEF, creado mediante el Decreto 943, que unifica los subsidios nacionales para garantizar que los sectores más vulnerables mantengan el acceso al servicio indispensable. Para el año 2026, los beneficiarios de este esquema contarán con una bonificación adicional extraordinaria de hasta el 25% sobre el consumo base, con el fin de asegurar la gradualidad en la reestructuración de los precios.

iprofesional, diario, noticias, periodismo, argentina, buenos aires, economía, finanzas,

impuestos, legales, negocios, tecnología, comex, management, marketing, empleos, autos, vinos, life and style,

campus, real estate, newspaper, news, breaking, argentine, politics, economy, finance, taxation, legal, business,

technology, ads, media,inflacion,precios,alimentos

La explicación de Caputo sobre la inflación de febrero: un “proceso de corrección” y dos décadas de “distorsiones”

Los seis puntos clave de la defensa de «Chiqui» Tapia en la causa por evasión de $19.000 millones

Salchichas, mojitos y perros: la carrera de trineos más animada de Alaska

Cuánto subirán las jubilaciones y pensiones en abril después del dato de inflación que sorprendió

Antes de Talleres-Instituto, Defensa y Justicia se mide ante Central Córdoba por la fecha 10 del Torneo Apertura

La Corte confirmó la condena contra un abogado del caso Bento que amenazó con matar al fiscal

Jenny Mavinga angustiada tras una quemadura en Gran Hermano 2026: “¡Ay, me quemó!

Muni Seligmann respondió las críticas tras el accidente de su bebé y su viaje a Miami: “Hay que contarlo y naturalizarlo”

El mercado le está corriendo el arco a Caputo y el riesgo país no baja: en la City palpitan medidas

Juan Carlos Schmid deja la conducción de Dragado y Balizamiento después de 33 años

CHIMENTOS2 días ago

CHIMENTOS2 días agoMuni Seligmann respondió las críticas tras el accidente de su bebé y su viaje a Miami: “Hay que contarlo y naturalizarlo”

- POLITICA3 días ago

Juan Carlos Schmid deja la conducción de Dragado y Balizamiento después de 33 años

- POLITICA2 días ago

Manuel Adorni explicó por qué viajó con su esposa en el avión presidencial a la gira del Gobierno en Nueva York