ECONOMIA

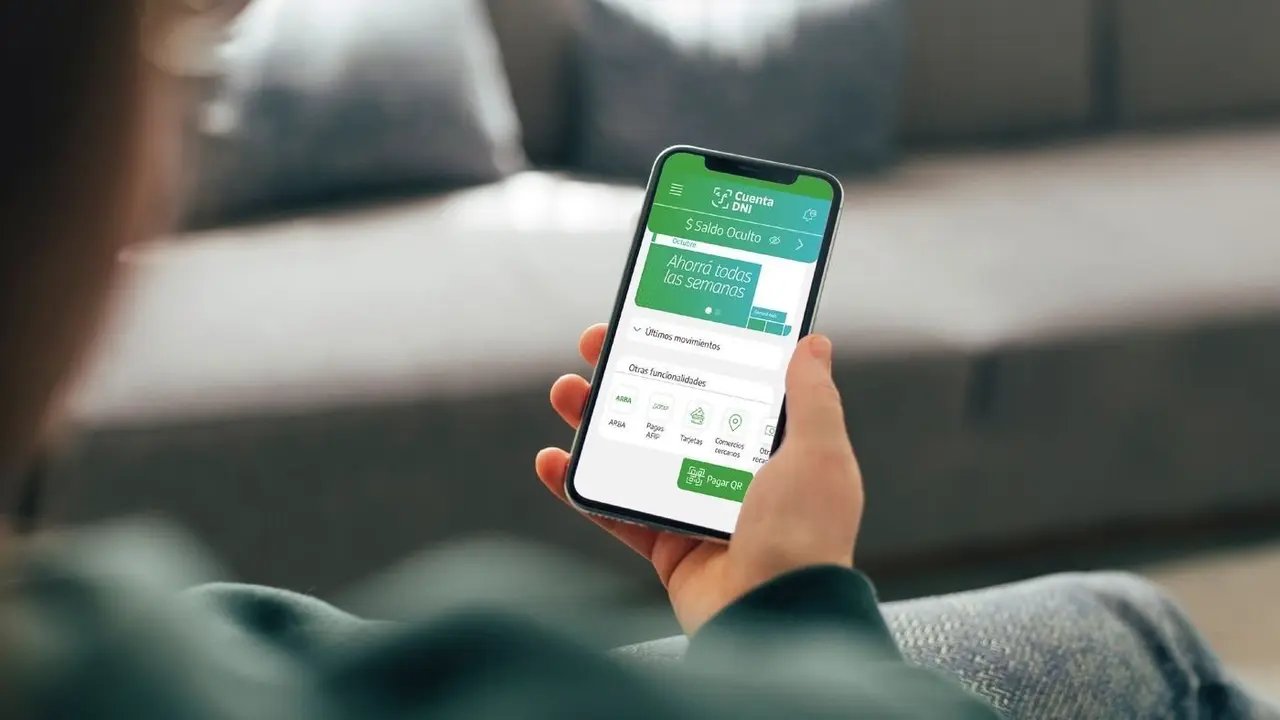

Cuenta DNI lanzó plazos fijos en dólares y las tasas van hasta 5,5% anual según el plazo que elijas

La app permite hacer inversiones en dólares a través del celular, accediendo a diferentes tasas de interés que varían según el tiempo elegido

15/03/2026 – 10:12hs

Cuenta DNI sumó una nueva alternativa para quienes buscan dónde invertir sus dólares. La billetera digital del Banco Provincia habilitó la opción de constituir plazos fijos en moneda extranjera desde el celular, sin necesidad de ir a una sucursal ni entrar al homebanking.

La operatoria está disponible de lunes a viernes, en el horario de 6 a 21. Solo pueden acceder personas mayores de 18 años que tengan caja de ahorro en dólares habilitada en la app.

Las tasas van del 1,5% al 5,5% anual, según el plazo que se elija. El período de inversión arranca en 30 días y se extiende hasta 540 días, lo que permite ajustar la estrategia según las necesidades de cada ahorrador.

Qué se necesita para hacer un plazo fijo en dólares desde Cuenta DNI

El primer requisito es tener una caja de ahorro en dólares activa. Quienes todavía no dispongan de una pueden abrirla desde la misma aplicación, de manera gratuita y en pocos minutos.

Una vez habilitada la caja de ahorro, el dinero debe estar depositado allí. La app permite comprar, vender y transferir dólares desde el mismo entorno digital, sin pasos adicionales.

Para constituir el plazo fijo, hay que ingresar al menú «Invertir» dentro de Cuenta DNI. Ahí aparece la opción de elegir la moneda (pesos o dólares) y el plazo deseado. Después de revisar los datos, se confirma la operación.

El diseño unificado busca simplificar la experiencia: todas las inversiones se gestionan desde un mismo punto de acceso, sin saltar entre pantallas ni aplicaciones externas.

Cuenta DNI refuerza su apuesta por las operaciones en dólares

La nueva funcionalidad de inversión se suma a la operatoria en moneda extranjera que Cuenta DNI implementó en enero de este año. En ese momento, habilitó la compra, venta y transferencia de dólares directo desde la app.

Hasta entonces, esas operaciones requerían acceder al homebanking o acercarse a una sucursal física del Banco Provincia. Ahora, todo el flujo está integrado en la billetera digital.

La posibilidad de hacer plazos fijos en dólares completa ese ecosistema. El objetivo es que los usuarios puedan gestionar sus ahorros en moneda extranjera sin fricciones ni intermediarios.

Con esta actualización, Cuenta DNI se posiciona como una de las billeteras más completas del mercado argentino. Integra productos de ahorro, inversión, préstamos personales, descuentos y beneficios en un único entorno digital.

La estrategia del Banco Provincia para democratizar el acceso a la inversión

Desde el banco bonaerense remarcan el enfoque en la inclusión financiera. La idea es acercar herramientas de inversión a personas que no suelen operar en sucursales tradicionales o plataformas complejas.

Cuenta DNI nació con esa premisa: ofrecer una puerta de entrada simple al sistema financiero. La app permite abrir cuentas sin costo, acceder a préstamos y ahora invertir en dólares, todo desde el celular.

La incorporación de plazos fijos en moneda extranjera busca atraer a un público que prefiere mantener parte de sus ahorros dolarizados. Las tasas, aunque moderadas, representan una alternativa para quienes buscan rendimiento sin asumir riesgos elevados.

El Banco Provincia apuesta a que la combinación de accesibilidad, tasas competitivas y simplicidad operativa impulse el uso de esta nueva funcionalidad. La respuesta del mercado dirá si la estrategia logra captar flujos de ahorro que hoy están fuera del sistema bancario tradicional.

iprofesional, diario, noticias, periodismo, argentina, buenos aires, economía, finanzas,

impuestos, legales, negocios, tecnología, comex, management, marketing, empleos, autos, vinos, life and style,

campus, real estate, newspaper, news, breaking, argentine, politics, economy, finance, taxation, legal, business,

technology, ads, media,cuenta dni,plazo fijo en dólares,banco provincia

El mercado inmobiliario atraviesa un punto de transformación. Tras dos años con fuertes subas en los costos de construcción en dólares, el escenario para los inversores y ahorristas se ha rediseñado por completo.

Hoy, la decisión entre volcar el capital a una unidad usada, entrar en un proyecto de pozo o apostar por los nuevos formatos de rentabilidad hotelera no depende solo del presupuesto, sino de una lectura fina de variables como el costo de reposición, el impacto del crédito hipotecario y la sofisticación de la demanda.

Uno de los datos que hoy maneja el sector es la brecha entre el valor de venta de las propiedades terminadas y lo que cuesta volver a edificarlas. Con un stock que supera las 110.000 unidades en la Ciudad de Buenos Aires, los valores de los usados se mantuvieron estables o con subas moderadas del 2,4% en el último año, quedando rezagados frente al incremento de los materiales.

Ariel Champanier, CEO de la firma inmobiliaria RE/MAX Premium, dijo a Infobae que que en muchos barrios hoy resulta más económico comprar un departamento usado que construir uno nuevo. Según el directivo, mientras que construir un producto medio en CABA puede costar entre USD 2.500 y USD 3.200 por m² (incluyendo terreno, obra e impuestos), en barrios como Caballito, Almagro, Villa Urquiza o Belgrano, el m² usado se mueve todavía entre 1.900 y 3.000 dólares.

En muchos barrios hoy resulta más económico comprar un departamento usado que construir uno nuevo (Champanier)

“El mercado todavía no terminó de reconocer el nuevo costo de reposición. Para muchos inversores esto abre una oportunidad clara: comprar propiedades usadas que hoy están por debajo de lo que costaría volver a construirlas”, cuenta Champanier.

Según el empresario inmobiliario Alejandro Sosa, el segmento del usado es hoy el refugio de quien tiene el billete en mano y busca una oportunidad inmediata.

“En el usado hay valor porque todavía no reflejó el nuevo costo de construcción”, afirma Sosa.

Sin embargo, el empresario advierte que esta ventana de oportunidad podría achicarse debido a la dinámica del mercado: las propiedades bien valuadas hoy se venden rápido y el margen de negociación, que antes era amplio, hoy difícilmente supera el 5 por ciento.

El regreso de las líneas de crédito hipotecario, con volúmenes que rompieron récords hacia finales de 2025, ha inyectado una demanda masiva que presiona sobre el stock disponible. Mariano García Malbrán, presidente de la Cámara de Empresas de Servicios Inmobiliarios (Camesi), explicó que este fenómeno ya se está reflejando en los valores de mercado.

“En los corredores donde más hipotecas se colocaron, el precio del m² usado subió entre 8% y 12% interanual en dólares en los últimos seis meses”, confirma Malbrán. Para el presidente de Camesi, el crédito no solo reactiva el mercado, sino que revaloriza fuertemente el stock usado listo para escriturar, ya que es el producto más compatible con las familias que necesitan mudarse de inmediato.

El crédito no solo reactiva el mercado, sino que revaloriza fuertemente el stock usado listo para escriturar (García Malbrán)

Alejandro Sosa coincide con esta perspectiva: “El crédito tiene un impacto casi inmediato sobre el usado. Si el crédito mantiene el ritmo durante 2026, es lógico esperar una recuperación gradual de precios en dólares, especialmente en zonas consolidadas de CABA y GBA”.

Pese al atractivo del segmento del usado, el pozo no ha perdido su lugar, aunque su rol ha cambiado. Históricamente, entrar en un proyecto desde el plano ofrecía rentabilidades de entre el 20% y 30%. En 2025, el encarecimiento de la construcción enfrió el segmento, pero los expertos sostienen que sigue siendo el vehículo preferido para quien busca multiplicar capital a mediano plazo.

“El pozo sigue siendo la opción más rentable para quien busca ganancia de capital. Entrega una plusvalía del 25% al 40% al momento de escriturar o vender antes de finalizar la obra”, sostiene García Malbrán.

El presidente de Camesi destaca que, en el interior del país, este segmento fue el de mayor crecimiento en ventas durante 2025, impulsado por inversores que buscan apalancarse en la preventa.

Para Champanier, la diferencia es clara: “El usado todavía refleja precios viejos, mientras que el pozo se está vendiendo con el costo nuevo y, además, indexado por el índice CAC (Cámara Argentina de la Construcción)”. Para el emrpesario, esto hace que, para quien tiene el 50% del capital, apalancarse con un crédito para comprar un usado sea hoy una jugada más interesante que entrar en un proyecto de obra.

Para el perfil de inversor que busca renta en dólares sin las complicaciones de la gestión tradicional, emerge con fuerza un modelo híbrido: las Branded Residences. Se trata de unidades de propiedad privada vinculadas a marcas globales -generalmente hoteleras como Marriott o Four Seasons- que combinan el diseño de autor con servicios de cinco estrellas.

Para el perfil de inversor que busca renta en dólares sin las complicaciones de la gestión tradicional, emerge con fuerza un modelo híbrido: las Branded Residences

Mariano García Malbrán define este modelo como la “propiedad sin fricciones”. El presidente de Camesi detalla que este formato ofrece una rentabilidad neta de entre el 7% y el 9% anual en dólares. “El propietario no paga expensas tradicionales ni se ocupa de nada. La marca cobra un fee de management de entre el 1% y 2% anual, pero eso se compensa con una prima de alquiler de entre el 25% y 35% sobre unidades comparables sin marca”, precisa García Malbrán.

Mendoza se ha convertido en el epicentro de esta tendencia en Argentina con proyectos como “El Cauce Autograph Collection Residences”, de la cadena Marriott. Según informes de Camesi, el valor de reventa de estas unidades puede alcanzar una cotización de hasta un 30% superior a las residencias tradicionales.

Mariano García Malbrán, proyecta que para el periodo 2026-2027, entre el 15% y 20% de los lanzamientos de lujo en Buenos Aires incorporarán este componente “branded”.

Frente a la sofisticación creciente del mercado, los especialistas sostienen que la mejor estrategia varía según el perfil particular del inversor:

- Perfil Conservador (Preservación de capital): La recomendación es el usado. Aprovechar las unidades que aún cotizan por debajo del costo de reposición en zonas consolidadas antes de que el crédito hipotecario termine de empujar los precios al alza.

- Perfil Agresivo (Ganancia de capital): El pozo premium sigue siendo el camino. La apuesta consiste en capturar la plusvalía de la obra, siempre que se elijan desarrolladores con antecedentes sólidos y ubicaciones de alta demanda.

- Perfil Renta (Inversor “cash” puro): Las Branded Residences o formatos administrados profesionalmente se posicionan como la opción más eficiente. Ofrecen una gestión 100% externalizada, liquidez y una renta neta superior a la del alquiler tradicional.

“El mercado se volvió más sofisticado”, concluyen los empresarios. “Contar con asesoramiento profesional ya no es un lujo, sino una necesidad estratégica para asegurar que cada dólar invertido se transforme en un activo con potencial real de revalorización”, agregan.

ECONOMIA

Smart TV en liquidación con hasta 50% de descuento en las principales cadenas de electrodomésticos

Electro Fans arrancó su octava edición con ofertas agresivas en Smart TV. Las principales cadenas de electrodomésticos lanzaron descuentos de hasta 50% en modelos de todas las gamas y tamaños.

El evento, que empezó el lunes, se posiciona como «la liquidación de los especialistas». Participan Cetrogar, Frávega, On City, Coppel, Megatone.net, Naldo y Hendel.

Un relevamiento detectó rebajas superiores al 20%, 30% y en algunos casos hasta 50%. La financiación llega hasta 12 cuotas sin interés en modelos seleccionados.

Las ofertas rigen tanto en sucursales físicas como en plataformas online y por venta telefónica, con envíos a todas las provincias y opciones de retiro en tienda.

Entre las marcas disponibles aparecen Samsung, LG, Philips, BGH, Noblex, RCA, TCL, Admiral, Kanji y Quantic. La variedad abarca desde pantallas de 32 pulgadas hasta modelos de 75 pulgadas con tecnología QLED.

El contexto del Mundial potencia el interés. Los organizadores destacaron que se trata de una oportunidad para renovar equipos antes de la competencia.

«En un año marcado por la expectativa mundialista, esta edición se presenta como una oportunidad ideal para quienes estén pensando en renovar el televisor», señalaron en un comunicado oficial.

Las ofertas más agresivas en televisores de 32 y 43 pulgadas

Los modelos de entrada arrancan con descuentos llamativos. Un Noblex de 32 pulgadas HD bajó 36%, de $389.999 a $249.999 en Megatone.net.

El mismo equipo ofrece 6 cuotas sin interés de $41.667. Con pago en efectivo, el descuento adicional del 10% lo deja en $224.999.

Otro destaque es el Philips de 32 pulgadas HD. On City lo ofrece a $279.999, un 34% menos que su precio regular de $422.399. Incluye 6 cuotas sin interés de $46.666.

En el segmento de 43 pulgadas, un Philips Full HD aparece a $359.999 en Frávega. El descuento es del 40% sobre los $599.999 originales.

El RCA de 43 pulgadas Full HD en Megatone.net quedó en $399.999, un 38% menos. Ofrece 12 cuotas sin interés de $33.333, y con pago único baja otro 15% hasta $339.999.

TCL también se suma con su modelo de 43 pulgadas Full HD a $419.999 en Naldo. La rebaja es del 39%, con 9 cuotas sin interés de $46.667.

Samsung participa con su UN43F6000FGCZB Full HD en Coppel. El precio de oferta es $429.999, un 34% menos. Incluye 6 cuotas sin interés y opciones extendidas con varios bancos.

Pantallas de 50 y 55 pulgadas 4K con descuentos de hasta 40%

El salto a resolución 4K empieza en los $549.999. Tanto Philips como Noblex ofrecen modelos de 50 pulgadas a ese precio en On City y Megatone.net.

El Philips de 50 pulgadas 4K bajó 35%, de $844.799 a $549.999. On City lo financia en 9 cuotas sin interés de $61.111.

El Noblex de 50 pulgadas 4K tiene el mismo precio final, pero con 37% de descuento. Megatone.net suma 6 cuotas sin interés de $91.667 y opciones de 9 cuotas con varios bancos.

LG aparece con su modelo UA8050PSA de 50 pulgadas 4K en Naldo. El precio es $599.999, un 40% menos que los $999.998 originales, con financiación de hasta 12 cuotas sin interés de $50.000.

Samsung ingresa con su U8000F de 50 pulgadas 4K Crystal en Cetrogar. El valor es $629.999, un 30% de descuento, en 9 cuotas sin interés de $70.000.

En 55 pulgadas, Philips repite la estrategia. Su modelo 4K está a $609.999 en On City, con 34% de rebaja y 6 cuotas sin interés de $101.666.

Samsung sube la apuesta con su U7000GCZB de 55 pulgadas 4K Crystal. Cetrogar lo ofrece a $719.999, un 28% menos, en 12 cuotas sin interés de $60.000.

El tope de gama en este rango es el LG NanoCell de 55 pulgadas. On City lo rebajó 33%, de $1.349.999 a $899.999, en 9 cuotas sin interés de $100.000.

Pantallas gigantes de 60 a 75 pulgadas con tecnología QLED en oferta

Los modelos premium arrancan con el Admiral de 60 pulgadas 4K QLED en Frávega. El precio es $699.999, un 30% de descuento sobre los $999.999 originales.

BGH ofrece su B6026US6G de 60 pulgadas 4K a $879.999 en Frávega. La rebaja es del 33%, con 9 cuotas sin interés de $97.777.

Kanji entra en el segmento de 65 pulgadas QLED con su KJ65ST0052Q. Hendel lo vende a $899.999, un 18% menos, en 6 cuotas sin interés de $150.000.

TCL domina el rango de 75 pulgadas con su P8K 4K QLED. Naldo lo tiene a $1.699.999, una rebaja brutal del 42% sobre los $2.923.076 originales.

Este modelo ofrece 12 cuotas sin interés de $141.667, o 15 cuotas con Naranja X de $113.333, y con pago único baja otro 15% hasta $1.444.999.

Quantic compite en 75 pulgadas QLED con su QT75QLDWEB en Cetrogar. El precio es $1.699.999, un 23% de descuento, en 12 cuotas sin interés de $141.666.

Philips cierra el segmento premium con su modelo de 65 pulgadas 4K en Coppel. El precio final es $1.999.999, un 30% menos que los $2.855.999 originales.

La financiación incluye 9 cuotas sin interés de $222.222, o 12 cuotas con Hipotecario y Galicia de $166.667. Con pago único, el descuento adicional del 15% lo deja en $1.699.999.

iprofesional, diario, noticias, periodismo, argentina, buenos aires, economía, finanzas,

impuestos, legales, negocios, tecnología, comex, management, marketing, empleos, autos, vinos, life and style,

campus, real estate, newspaper, news, breaking, argentine, politics, economy, finance, taxation, legal, business,

technology, ads, media,electro fans,smart tv

ECONOMIA

Precios congelados, financiación y necesidad de ventas: qué hay que evaluar para saber si es un buen momento para comprar un 0 km

“Dolar bajo, tasas altas y una expectativa de baja de precios en todo el publico son un combo explosivo. Así fue en febrero, con ventas por debajo de lo esperado, y las marcas reaccionaron con su decisión de no aumentar precios e incluso bajar algunos modelos”, dice un analista del mercado automotor.

La suma de las ventas de enero y febrero mostraron un nuevo panorama para los fabricantes de autos locales, porque aun con 42.000 patentamientos, casi todos los autos convencionales, tanto los fabricados en Argentina como en Brasil, cayeron en ventas respecto a enero, pero también a febrero de 2025.

De los 20 autos más vendidos, solo 4 modelos tuvieron crecimiento de ventas, el resto está entre un 10 y un 35% peor que un año atrás, con algún modelo que muestra un resultado peor aún y llega a un retroceso del 45%. Pero aun esos pocos modelos que están mejor tienen una explicación para su estatus.

El Ford Territory porque viene de China y es una apuesta fuerte de la marca para imponerlo entre los SUV de segmento C. Subió un 147% es el Ford más vendido en Argentina. Otro lo hizo por seguir siendo el auto más barato del mercado, el Renault Kwid, que aumentó un 41% su resultado respecto a 2025; el tercero es un utilitario que tiene la responsabilidad de hacer volumen porque es el único auto que quedó en línea de producción en Santa Isabel, el Renault Kangoo; y finalmente, el Chevrolet Onix, sobre el que GM hizo una apuesta de posicionamiento de precio muy competitiva en el comienzo de 2026.

Entonces, la presunción de los consumidores termina cobrando fuerza ya que se venden los autos cuyos fabricantes apostaron por precio para su segmento, con lo cual, la pregunta vuelve a tener sentido.

La respuesta es si, pero hay que explicarla. Es cierto que bajaron algunos precios, aunque en general eso ocurre en modelos de la franja superior del mercado por dos razones: la eliminación del impuesto interno, que permitió que los autos más caros bajen entre un 12 y un 20% promedio, y la presión que esa baja aplicó sobre el precio de los modelos inmediatamente por debajo de ese nivel, que en esta semana generaron bajas de entre el 5 y el 10%.

Depende del tipo de auto que se busque. Si es un modelo de acceso o un SUV de franja media de precios, posiblemente no haya más bajas de precio, pero si se quiere comprar una pick-up, es probable que sí, con algunos reacomodamientos en algunas versiones.

Es la corrección pendiente del mercado, que Infobae adelantó que ocurriría un mes atrás, porque aunque no pagaban impuesto interno por ser vehículos de trabajo, tenían versiones de alto equipamiento en precios muy altos que ahora quedan desfasados con lo que cuestan muchos SUV importados que ya no pagan el impuesto al lujo.

Dos marcas dieron un primer paso tocando precios. Fueron Volkswagen, que bajó toda la gama Amarok entre un 5 y un 6%, con lo cuál la versión más cara ya no tiene un precio de 105 millones de pesos sino de 99 millones y fracción; y Stellantis, que apostó al revés, por promocionar la más barata de sus Fiat Titano, que en marzo tiene un descuento del 20% gracias al cual pasó de 53 a 39,9 millones de pesos. El resto todavía “no movió” pero habría que esperar reacomodamientos en esa línea. Por ahora apuestas a seducir con financiación tasa 0% por mayores montos y 2 años de plazo, pero la respuesta la dará el mercado.

Desde hace muchos meses, con la llegada de nuevos competidores como los autos chinos generalistas o incluso los que no pagan arancel de importación por su condición de híbridos y eléctricos que pueden entrar en un volumen máximo de 50.000 unidades por año, lo que cambió es que en el lapso de un año se sumaron unos 110 nuevos modelos a la oferta, pasando de 260 a 370 posibilidades para los clientes.

Entonces, quién tiene la posibilidad de comprar solo tiene que “pelear el precio”, no solo para operaciones de contado, sino también de financiación, porque hay algo que los usuarios desconocen y es que el precio de lista sólo se aplica para calcular la cuota de un plan de ahorro, pero si se quiere comprar un auto con financiación, no solo se puede pedir mayor descuento, sino que probablemente se obtenga un precio mejor que el de contado efectivo, ya que las financieras trabajan con bancos y estos asignan premios por volumen de créditos que se venden.

Sin embargo, esperar más tiempo, en la creencia que esta situación se profundizará, implica un riesgo. La inflación existe, y aunque las automotrices congelaron precios para marzo, en algún momento tendrán que recuperar precio, en especial ahora que el índice de febrero publicado por el Indec repitió un 2,9%.

Ante una oferta de financiación a tasa 0% algo más limitada por las altas tasas que todavía hay en el mercado financiero, ya no hay muchas opciones de 36 meses de plazo sino que la mayoría son de 24 como máximo y con montos que promedian los $20.000.000. Así, un auto que tiene un precio de lista de $40.000.000 y se puede comprar en $32.000.000 financiando 20 millones a dos años, se puede pagar una cuota de unos $850.000 pero aún serán necesarios $12.000.000 más otros $2.000.000 de gastos de alta y retiro.

Con tantas opciones de comprar un auto nuevo como las que existen en la actualidad, los usados siguen perdiendo valor indefectiblemente por esa mayor oferta de 0 km accesibles y porque, a diferencia de los autos nuevos, en el mercado del usado casi no existe la financiación, ya que préstamos prendarios de los bancos no asumen el quebranto de subsidiar las tasas como sí lo hacen las financieras de las automotrices.

Para tener una referencia aproximada, financiar a tasa 0% un monto de $20.000.000 en 24 meses tiene un costo para las automotrices de aproximadamente $4.500.000. Ese esfuerzo que hacen las marcas con un auto 0km, no lo hace ningún banco, porque su negocio no es vender autos sino prestar dinero.

Ante ese escenario, si no hay ahorros para pagar esos hipotéticos $14.000.000 que no se pueden financiar, el valor al que se pueda vender el usado cobra un protagonismo decisivo. Entonces, siempre y cuando sea posible prescindir de ese vehículo por algún tiempo, puede ser más conveniente vender hoy el usado antes que se siga depreciando y resguardar ese capital poniéndolo a trabajar para generar un rendimiento, que quedárselo perdiendo valor con cada día que pasa.

Cada bolsillo es distinto y cada necesidad también. Pero la especulación por una mayor baja de precios de los autos que no tuvieron impacto por la eliminación del impuesto interno no parece sostenible en el tiempo.

En cambio, la necesidad de vender más autos 0 km es una realidad para las marcas que producen en Argentina, porque tienen que sostener un volumen de ventas que les permita ser eficientes en su operación industrial, pero no podrán mantener los precios sin actualización en un escenario todavía inflacionario.

adult,auto,automobile,beard,beautiful,blonde,business,buy,buyer,buying,car,caucasian,cheerful,client,customer,dealer,dealership,dress,driver,female,girl,happy,indoors,jacket,key,looking,male,man,new,people,person,purchase,rent,rental,retail,sale,salon,service,shirt,shop,showing,showroom,smiling,suit,transport,transportation,two,vehicle,woman,young

Las claves para invertir bien en el nuevo mercado inmobiliario

La reacción de Ocon tras chocar a Colapinto en el GP de China de la F1: el intercambio de mensajes en redes

La emoción de Ángela Torres tras su vibrante show en Lollapalooza Argentina 2026: “No tengo palabras”

Israel reveló que el autor del ataque a una sinagoga en Michigan era hermano de un terrorista de Hezbollah

Smart TV en liquidación con hasta 50% de descuento en las principales cadenas de electrodomésticos

Unión vs. Boca Juniors: formaciones, hora y dónde ver por tv

El ex novio de Luana de Gran Hermano reveló información sensible sobre su relación: “El bolso tenía plata”

Sorpresa en Gran Hermano tras la expulsión de Carmiña: la reacción de la producción y las dudas sobre su reemplazo

Morena Rial salió de la cárcel y se conoció escalofriante dato que involucra a Jorge Rial: «Me pidió que me hiciera cargo»

Emanuel Noir, de Ke Personajes, anunció que dejará las redes sociales: “Una búsqueda mayor a la que creí, apareció”

CHIMENTOS3 días ago

CHIMENTOS3 días agoMorena Rial salió de la cárcel y se conoció escalofriante dato que involucra a Jorge Rial: «Me pidió que me hiciera cargo»

- CHIMENTOS3 días ago

Emanuel Noir, de Ke Personajes, anunció que dejará las redes sociales: “Una búsqueda mayor a la que creí, apareció”

- ECONOMIA3 días ago

Cuánto subirán las jubilaciones y pensiones en abril después del dato de inflación que sorprendió