ECONOMIA

Con la canasta que el Gobierno desechó, la inflación de febrero hubiera dado entre 3 y 3,1 por ciento, según una consultora

La estabilidad del Índice de Precios al Consumidor (IPC) en torno al 2,9% mensual generó un debate técnico que trasciende la cifra oficial informada por el Instituto Nacional de Estadística y Censos (Indec). Aunque el dato de febrero igualó al registro de enero, el análisis del indicador bajo la canasta de consumo que el Gobierno decidió no implementar revela una realidad distinta.

De acuerdo con un informe de la consultora Invecq, si se hubieran utilizado los ponderadores actualizados —basados en la Encuesta Nacional de Gastos de los Hogares (ENGHo) 2017-18— la inflación del segundo mes del año se habría ubicado entre el 3% y el 3,1%.

Esta brecha de entre una y dos décimas responde a la desactualización del índice vigente, que todavía utiliza una estructura de consumo de hace dos décadas. La nueva metodología, que fue el epicentro de una crisis institucional en el Indec, otorga un peso mayor a los servicios regulados y a ciertos rubros de consumo básico que hoy tienen un protagonismo superior en el presupuesto de las familias argentinas.

La decisión de mantener la fórmula vieja no fue una cuestión técnica aislada, sino el punto de quiebre que terminó con la gestión de Marco Lavagna al frente del Indec. El conflicto, que escaló durante los primeros meses de 2026, se centró en la resistencia del Ejecutivo a lanzar un indicador que, según admitían los propios técnicos del organismo, reflejaría niveles de inflación más elevados en el actual contexto de ajuste de precios relativos.

Lavagna sostenía que el IPC actual está “descalibrado” y que postergar la actualización metodológica afectaba la transparencia del organismo. La orden oficial de suspender por tiempo indefinido la implementación de la canasta 2017-2018 forzó su renuncia en febrero, dejando al instituto en medio de cuestionamientos sobre la representatividad de sus mediciones. El argumento técnico es claro: la canasta que se utiliza actualmente subrepresenta rubros que hoy son los principales motores de la inflación, como las tarifas de energía y transporte.

El dato oficial del 2,9% en febrero estuvo impulsado principalmente por dos divisiones que, combinadas, explicaron casi el 60% del incremento del mes. El rubro de “Vivienda, agua, electricidad y otros combustibles” registró una suba del 6,8%, reflejando el fuerte impacto de los ajustes tarifarios. Por su parte, “Alimentos y bebidas no alcohólicas” avanzó un 3,3%, situándose por encima del nivel general.

Dentro de los alimentos, el comportamiento de la carne volvió a ser determinante. “Carnes y derivados” mostró un alza del 6,6% en febrero, acumulando un incremento del 28% desde noviembre del año pasado. Esta aceleración, motivada por cuestiones específicas del mercado ganadero, empujó también a la inflación núcleo (IPC Núcleo) hasta el 3,1%, su variación más alta desde abril de 2025.

Esta dinámica bimestral, donde las tarifas y la canasta básica lideran las subas, refuerza la brecha con la metodología desechada. Al tener la nueva canasta una mayor ponderación en servicios regulados y alimentos, el impacto de estas subas se traduce en un índice general más alto que el que percibe la fórmula actual.

A pesar de que el proceso de desinflación parece haber encontrado un piso difícil de perforar desde mayo de 2025, el informe de Invecq advierte que el panorama para los próximos meses sigue siendo complejo. Para la consultora, en la primera quincena de marzo se observó una leve moderación de los precios, con una proyección del 2,7% para la inflación del mes, pero todavía no impactó de lleno el ajuste de tarifas de este mes ni el incremento en los combustibles, afectados por la subida del precio internacional del petróleo ante el conflicto en Medio Oriente.

Para los expertos, el principal desafío para el Ministerio de Economía es evitar los denominados “efectos de segunda vuelta”. El riesgo radica en que los shocks puntuales en precios regulados, carnes y naftas terminen incorporándose a la nominalidad de la economía a través de nuevas demandas en las paritarias y contratos. Según la consultora, esto obliga al Gobierno a mantener una política de ingresos restrictiva, lo que podría demorar la recuperación del salario real y, en consecuencia, del consumo y la actividad económica general.

ECONOMIA

Precio del dólar que prevén para los próximos meses bancos y consultoras más confiables del mercado

El dólar acumula una caída cercana al 4% en lo que va de 2026 y ese movimiento empieza a disparar una pregunta clave entre ahorristas e inversores: cuál puede ser el precio del billete estadounidense hacia fin de año. En un contexto de alta incertidumbre económica, los pronósticos de bancos y consultoras vuelven a quedar bajo la lupa del mercado.

En ese escenario, cobran especial relevancia las estimaciones de los economistas que mostraron mayor precisión en sus proyecciones previas. Para identificar esas referencias, se toman los datos del informe global de FocusEconomics, que en diciembre de 2024 recopiló pronósticos sobre el valor del dólar oficial a 12 meses. Entre ellos, se destacan los analistas que más se acercaron al nivel que finalmente alcanzó la divisa en diciembre pasado, cuyas nuevas proyecciones para 2026 hoy son seguidas con particular atención.

En concreto, el precio del dólar mayorista terminó a fin de 2025 en $1.455, por lo que esta cifra es la referencia para determinar cuáles fueron los economistas que más se aproximaron a este valor.

En este grupo se ubican BBVA Research ($1.457), Credicorp Capital ($1.450), Itau Unibanco ($1.450), Invecq Consulting ($1.450), MAPFRE Economics ($1.440) y Oxford Economics, también con un precio estimado de $1.440.

Aunque, de todos los bancos y consultoras nombradas, MAPFRE Economics se destaca porque también había acertado en 2023 el precio del tipo de cambio mayorista para fines del 2024. Es decir, por segundo año consecutivo, es la firma que más se acercó a pronosticar el valor al que terminó alcanzando el dólar mayorista unos 12 meses después.

Dólar: precio a diciembre proyectado por consultora «estrella»

En base a este ranking de las consultoras y bancos se puede poner el foco en cuáles son ahora los pronósticos de este grupo reducido para fines de 2026, entre el total de los 44 economistas relevados por el último FocusEconomics.

En el informe, MAPFRE Economics considera que el dólar mayorista tendrá un precio de $1.996 a fin del corriente año, una cotización que significa que en todo el 2026 el tipo de cambio avanzará un 37%.

Un porcentaje bastante más elevado al 41% que avanzó el dólar en 2025 y también mucho más alto que el promedio esperado para la inflación para todo el corriente año, por todos los expertos relevados en el relevamiento mundial, que es del 27%.

La proyección para diciembre que viene, realizada en el último informe internacional, publicado en marzo, es 145 pesos inferior a la cifra prevista en el relevamiento de febrero.

Otro dato que se destaca de MAPFRE Economics, es que sus estimaciones de precio de dólar son las que arrojan una de las cifras más altas, entre los 44 analistas encuestados.

Los pronósticos de precio de dólar mayorista para fin de año.

Precio dólar esperado por consultoras top

Además de las proyecciones MAPFRE Economics, también se pueden considerar las estimaciones de otras 5 consultoras y bancos que más acertaron el valor alcanzado el año pasado.

Por orden decreciente, sus estimaciones de tipo de cambio para fin de año son: Invecq Consulting ($1.900), Oxford Economics ($1.859), BBVA Research ($1.755), Itau Unibanco ($1.700), y Credicorp Capital ($1.670).

La dispersión es notoria en las proyecciones de los diferentes bancos y consultoras. Sobre todo, MAPFRE Economics se «juega» con una cifra bastante más elevada que el resto de las firmas.

El consenso del total de los 44 economistas relevados por el FocusEconomics es que el tipo de cambio mayorista será de $1.713 para diciembre que viene, un descenso de 16 pesos respecto a las estimaciones de febrero.

Por otra parte, en el mercado de opciones y futuros del Matba-Rofex (A3), las operaciones convalidaron para diciembre que viene un dólar mayorista de $1.730, una cifra muy cercana a la considerada, entre este grupo selecto de los que acertaron más, por BBVA Research e Itaú Unibanco.

La referencia cambiaria del Gobierno para fin de año es la que fue presentada en el Presupuesto 2026, que aprobó el Congreso de la Nación, donde contempla un dólar mayorista de $1.423 en diciembre. Una cotización que es similar a la actual.

«Es el mismo panorama que venimos manteniendo, es un año tranquilo en materia financiera y, de hecho, está bastante bajo el tipo de cambio. Además, está por delante la parte de la cosecha gruesa próximamente, que eso es un buen flujo de dólares. Un escenario en donde, al no haber un episodio que provoque una fuga de capitales como la del año pasado, el tipo de cambio tendría que estar bastante contenido», resume Camilo Tiscornia, economista y director de C&T Asesores, que proyecta un dólar mayorista de $1.676 para diciembre, en el FocusEconomics.

Al respecto, Sebastián Menescaldi, economista y director asociado de Eco Go, que prevé $1.567 para fin de año, acota: «Creemos que el Gobierno, probablemente, va a seguir usando al dólar como ancla cambiaria, y si lo tiene que apreciar más de lo esperado para poder bajar la inflación, lo va a hacer. Aunque sea, a costa de que la actividad sea menor y, eventualmente, tasas más altas».

En conclusión, considera que «hay una mayor apreciación respecto a la que esperábamos inicialmente de acá a fin de año».-

iprofesional, diario, noticias, periodismo, argentina, buenos aires, economía, finanzas,

impuestos, legales, negocios, tecnología, comex, management, marketing, empleos, autos, vinos, life and style,

campus, real estate, newspaper, news, breaking, argentine, politics, economy, finance, taxation, legal, business,

technology, ads, media,precio dólar,cotización dólar,dólar,devaluacion,merval,pesos,precio

ECONOMIA

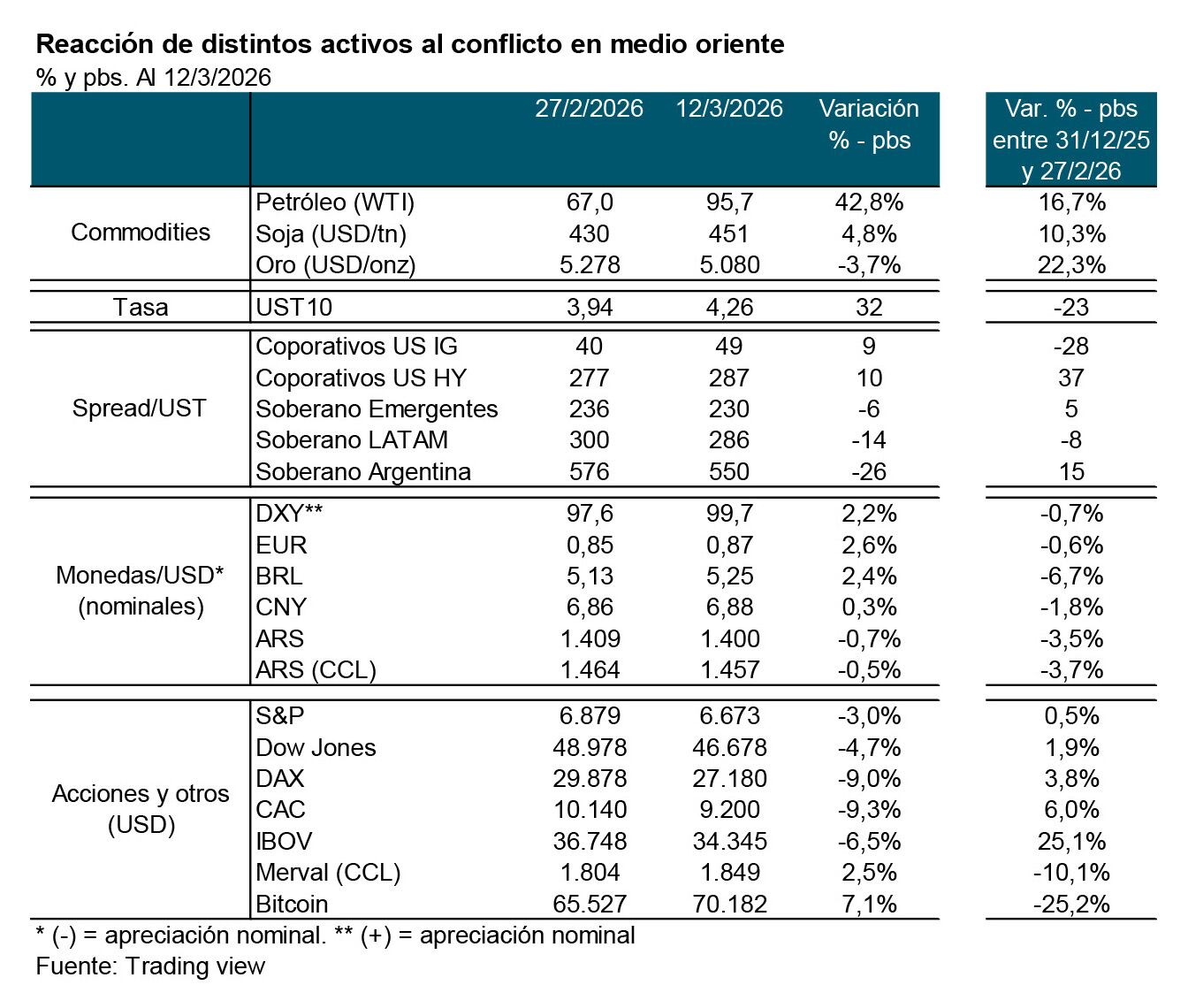

Monedas, bonos, acciones, commodities: en dos semanas, cuánto impactó la guerra sobre los precios de los activos mundiales

La consultora Quantum cuantificó el impacto acumulado al jueves 12 de marzo y las causas que detrás de los efectos diferenciados, desde el “vuelo a la calidad”, hasta la oferta productiva y la cercanía geográfica

A dos semanas del inicio de la guerra en Medio Oriente y al cabo de oscilaciones puntuadas por declaraciones políticas y explosiones misilísticas, un informe privado elaboró un tablero sobre el impacto del conflicto sobre los activos mundiales, desde la devaluación o apreciación de las diferentes monedas al precio y rendimiento de los bonos, las cotizaciones de acciones y commodities y los remezones en economías avanzadas y mercados emergentes.

El impacto persiste e implica mayor percepción de riesgo, aunque diferencial, según regiones y países, dice un análisis de la consultora Quantum, que señala que el efecto inicial sobre los mercados internacionales es distinto a lo observado en el pasado, donde prevalecía un “vuelo a la calidad” (flight to quality) en especial hacia los bonos del Tesoro de Estados Unidos, y depreciaciones de las monedas de los países emergentes, entre otros.

El tablero precisa que el precio que más aumentó desde el inicio de la guerra fue el del petróleo: 42,3%, mientras el precio del oro cayó 3,7 por ciento. Pero la variación desde el inicio del año fue bien diferente, el aumento del metal precioso (22,3%) supera largamente al del “oro negro” (16,7%). La variación del precio internacional de la soja fue de 4,8% desde el inicio del conflicto y de 10,3% en lo que va del año.

En tanto, el rendimiento de los bonos del Tesoro a diez años, suerte de kilómetro cero del riesgo mundial (la diferencia con su nivel es el “riesgo país” de otros emisores soberanos) aumentó 32 puntos básicos, aunque sigue aún 23 puntos por debajo del nivel que tenían al iniciarse el año.

El movimiento del riesgo de base, sin embargo, casi no afectó la brecha de rendimientos de bonos corporativos (los de mayor calidad o investment grade aumentaron solo 9 puntos y los de “alto rendimiento” (high yield) 10 puntos, mientras los spreads de soberanos emergentes, de América Latina y de la Argentina se contrajeron 6, 14 y 26 puntos básicos respectivamente, acolchonando el aumento del rendimiento de los papeles del Tesoro norteamericano.

De su tablero de resultados, Quantum resume los principales aspectos:

- Commodities: el fuerte aumento del petróleo en relación a la soja y el oro indica que este último “no está siendo refugio de valor como era la tendencia de los últimos meses”.

- Mayor riesgo global: el aumento del rendimiento del bono del Tesoro de EEUU a 10 años (UST10) refleja una mayor percepción global de riesgo. Según el informe, en el contexto actual eso “involucra mayor incertidumbre sobre los efectos de la guerra, que se agregan a una situación fiscal de por sí compleja”.

- Monedas: el dólar se apreció 2,1% nominal respecto de las principales monedas con los países con los que comercia Estados Unidos. Aunque viene de un período de depreciación como lo fue la primera parte de 2025, la corrección parece tomar en cuenta la cercanía a la zona del conflicto y el impacto en el precio y disponibilidad de petróleo y gas. Por caso, señala Quantum, en América Latina el precio del real brasileño se depreció en términos nominales, mientras el peso argentino se apreció entre 0,5 y 0,7% nominal (algo que sin dudas incidirá en el comercio bilateral de los principales socios del Mercosur).

- Activos de renta fija: los cambios de spreads fueron marginales tanto en activos más riesgosos como como en los “seguros”.

- Mercados emergentes: Quantum destaca la mayor reducción en las cotizaciones de América Latina, “en especial de la Argentina, respecto de la categoría global”. En los cambios de precios de estos activos, aclara el análisis, “el diferencial tiene relación con la distancia geográfica con la zona del conflicto y la posición exportadora/importadora de commodities afectados por el mismo”.

- Acciones: Caídas más generalizadas, con excepción de la Argentina. Se observa allí que mientras el índice S&P cayó 3% y el Dow Jones 4,7%, los índices europeos cayeron más del doble, mientras el índice Merval avanzó el 2,6% y el precio del bitcoin repuntó 7,1 por ciento. ¿Qué causa estas movidas? “Un escenario más incierto respecto de la política de tasas de interés que pueda instrumentar la FED para contrarrestar los efectos sobre la inflación del nuevo escenario, su impacto sobre el nivel de actividad y las perspectivas de ganancias de las empresas, está llevando a una corrección del precio de las acciones, excepto de empresas beneficiadas por el conflicto”, afirma un pasaje. Impacto diferencial sobre Argentina

Quantum observa que en la Argentina el impacto inicial fue distinto a otras crisis internacionales. Lo atribuye a la transformación del país en “exportador neto de energía con expectativas de crecimiento de ese balance. En el periodo considerado observamos que subió el precio de las acciones en dólares y se apreció el peso. También cayó el riesgo país”.

Pero no es todo para celebrar. Por de pronto, aumentaron los precios de los combustibles en los surtidores y la continuidad de altos precios en los mercados internaciones tenderá a impactar sobre la tasa de inflación, “más allá de las decisiones que tome el Gobierno en relación con la morigeración de los efectos del mayor precio”. Se complica así el objetivo oficial de volver a un sendero de desinflación.

Según el informe, “de materializarse esta situación, afectará la política monetaria, que deberá ajustarse para que la tasa de interés en pesos siga siendo atractiva, en un contexto de inflación más alta y ante un escenario que podría afectar las expectativas de devaluación”. Por lo pronto, concluye, “en los últimos días, y en particular tras haberse conocido ayer que la inflación minorista mensual en febrero de 2,9%, “los bonos soberanos ajustables por CER muestran tasas reales algo más bajas en el corto y mediano plazo, una curva que se aplanó respecto de la previa al inicio del conflicto”.

Bolsa de Nueva York,Wall Street,mercados financieros,acciones tecnológicas,Google,Microsoft,operadores bursátiles,economía,finanzas,mercado de valores,trading

ECONOMIA

Cuánto cobrarán los Empleados de Comercio desde abril y cómo cambia el cálculo de horas extras

Las nuevas sumas que se suman al básico desde abril modificarán el cálculo de los adicionales y cambiarán los haberes en todas las escalas

15/03/2026 – 09:38hs

Los Empleados de Comercio de la rama general tendrán un aumento en los básicos de todas las categorías a partir de abril de 2026. El cambio modificará el piso salarial que se utiliza para calcular las horas extras, lo que incrementará el valor de ese concepto.

El último acuerdo paritario lo firmaron en diciembre la Federación Argentina de Empleados de Comercio y Servicios (FAECyS) junto a la Cámara Argentina de Comercio (CAC), la Confederación de la Mediana Empresa (CAME) y la Unión de Entidades Comerciales (Udeca).

El sindicato que conduce Armando Cavalieri acordó incorporar al básico dos sumas no remunerativas que venían pagándose por separado, lo que representa un total de $100.000 que se sumarán a las escalas salariales.

«El incremento acordado se compone de una suma no remunerativa de $60.000 a otorgarse durante el mes de diciembre del 2025«, explicó el texto publicado por el sindicato. Esa misma suma se abonará durante enero, febrero y marzo de 2026.

Luego, en abril de 2026, ese monto se incorporará a las escalas básicas. De esta manera, dejará de ser un concepto aparte en el recibo de sueldo.

El comunicado sumó otro detalle clave. «La suma de $40.000, que debía incorporarse a los salarios básicos del mes de enero 2026, se seguirá otorgando durante los meses de enero, febrero y marzo 2026 incorporándose a las escalas salariales básicas en el mes de abril del 2026».

Esto significa que ambas sumas no remunerativas se absorberán al básico en el mismo mes. El impacto se verá reflejado en los recibos de mayo, que corresponden a la liquidación de abril.

Por qué el cambio en el básico modifica el cálculo de horas extras

Se entiende como hora extra al período en el que el trabajador o trabajadora mercantil prestó servicios por encima de la jornada de convenio. Esta situación aplica al superar la jornada legal de 8 horas diarias o 48 horas semanales.

Esa suma se abona con un recargo del 50% en días hábiles y sábados hasta las 13 horas, o del 100% en sábados después de las 13 horas, domingos y feriados, siempre calculado sobre el salario ordinario.

Para determinar el valor de la hora extra, se suele dividir el sueldo bruto por 30 días y luego por la jornada diaria, generalmente 8 horas. Al aumentar el básico, ese cálculo arroja un valor más alto.

Por la absorción de las dos sumas no remunerativas al básico, el primer concepto registrará una suba automática. Esto beneficia especialmente a quienes realizan horas extras de manera habitual.

El impacto será más notorio en comercios con extensiones horarias o en actividades que requieren mayor disponibilidad durante fines de semana y feriados.

Cuánto cobrará cada categoría de Empleados de Comercio en abril 2026

Los montos corresponden a la liquidación de abril, que se pagará en mayo. Están expresados en valores brutos e integran el básico más las sumas fijas vigentes.

Categoría Maestranza

- Maestranza A: $1.155.795

- Maestranza B: $1.158.852

- Maestranza C: $1.169.560

Categoría Administrativo

- Administrativo A: $1.167.268

- Administrativo B: $1.171.860

- Administrativo C: $1.176.448

- Administrativo D: $1.190.218

- Administrativo E: $1.201.690

- Administrativo F: $1.218.519

Categoría Cajero

- Cajeros A: $1.171.091

- Cajeros B: $1.176.448

- Cajeros C: $1.183.333

Categoría Personal Auxiliar

- Personal Auxiliar A: $1.171.091

- Personal Auxiliar B: $1.178.740

- Personal Auxiliar C: $1.203.985

Categoría Auxiliar especializado

- Auxiliar especializado A: $1.180.274

- Auxiliar especializado B: $1.194.041

Categoría Vendedor

- Vendedores A: $1.171.091

- Vendedores B: $1.194.044

- Vendedores C: $1.201.690

- Vendedores D: $1.218.519

Estos valores representan el piso salarial sobre el cual se calcularán las horas extras a partir de abril, lo que marcará una diferencia concreta en los recibos de quienes trabajan jornadas extendidas.

El acuerdo paritario firmado por FAECyS con las cámaras empresarias cierra así la transición de las sumas no remunerativas al básico, una demanda histórica del sector que impacta tanto en el salario de bolsillo como en los aportes jubilatorios y las indemnizaciones.

iprofesional, diario, noticias, periodismo, argentina, buenos aires, economía, finanzas,

impuestos, legales, negocios, tecnología, comex, management, marketing, empleos, autos, vinos, life and style,

campus, real estate, newspaper, news, breaking, argentine, politics, economy, finance, taxation, legal, business,

technology, ads, media,empleados de comercio,sueldo,salario

Arranca el juicio contra una exfuncionaria de San Luis por corrupción: la trama que involucra a un club de fútbol

Precio del dólar que prevén para los próximos meses bancos y consultoras más confiables del mercado

Tigre vs. Argentinos Juniors: formaciones, hora y dónde ver por tv

El espectacular cumpleaños que Jimena Barón le organizó a Momo: toro mecánico, familia y una profunda reflexión

Vuelve a caer fuerte la coparticipación y las provincias suman complicaciones en el frente fiscal

EEUU y China reanudaron en París las negociaciones comerciales para preparar la cumbre entre Trump y Xi Jinping

El ex novio de Luana de Gran Hermano reveló información sensible sobre su relación: “El bolso tenía plata”

Sorpresa en Gran Hermano tras la expulsión de Carmiña: la reacción de la producción y las dudas sobre su reemplazo

Morena Rial salió de la cárcel y se conoció escalofriante dato que involucra a Jorge Rial: «Me pidió que me hiciera cargo»

Emanuel Noir, de Ke Personajes, anunció que dejará las redes sociales: “Una búsqueda mayor a la que creí, apareció”

CHIMENTOS3 días ago

CHIMENTOS3 días agoEmanuel Noir, de Ke Personajes, anunció que dejará las redes sociales: “Una búsqueda mayor a la que creí, apareció”

- POLITICA1 día ago

BOMBAZO – Guerra abierta: Feinmann y Rossi contraatacan tras la denuncia de Victoria Villarruel

- POLITICA2 días ago

Milei llegó a Madrid para participar de un foro ultraliberal organizado por expertos en criptomonedas