ECONOMIA

Cuánto cuesta reponer una tarjeta de débito en cada banco: algunas entidades cobran el doble que otras

El mantenimiento de las finanzas personales requiere una atención constante sobre los cuadros tarifarios de las entidades bancarias. Entre los diversos cargos que los usuarios pueden enfrentar, uno de los más frecuentes y, a veces, inesperados es el costo por la reposición de la tarjeta de débito en casos de robo o extravío. Según los datos actualizados a marzo de 2026, la dispersión de precios entre los diez principales bancos de la Argentina —aquellos con mayor cantidad de clientes según el Banco Central (BCRA)— es marcada: reponer el plástico puede costar más del doble dependiendo de dónde se tenga radicada la cuenta.

En el extremo superior de la tabla de costos se ubica el Banco Provincia de Buenos Aires, con una tarifa de $13.800 por la reposición del plástico. Le siguen de cerca el BBVA Argentina, con un cargo de $12.995, y el Banco Nación, que cobra $12.524,71 por el mismo trámite. En contraste, las entidades que presentan los valores más bajos para esta gestión son el Banco Santander Argentina, con un costo de $5.233, y el Banco Macro, que percibe $6.310,15. Esta brecha evidencia que, ante la pérdida del documento de pago, un cliente del Banco Provincia abona un 163% más que uno del Santander.

Otras entidades se sitúan en un rango intermedio. Por ejemplo, Brubank y Naranja Digital (Naranja X) mantienen valores casi idénticos de $9.600 y $9.619,50 respectivamente. Ualá cobra $9.000 por el reemplazo, mientras que el Banco Galicia se posiciona con una tarifa de $8.000 y el Banco Credicoop con $6.655.

Es fundamental que los usuarios bancarios comprendan los derechos que asisten a los tenedores de cuentas. El Banco Central de la República Argentina establece que las Cajas de Ahorros son gratuitas en su apertura, mantenimiento y en la provisión de una tarjeta de débito inicial a cada titular al momento de abrir la cuenta. Esta gratuidad se extiende a todas las operaciones realizadas por ventanilla, transferencias bancarias y gestiones en cajeros automáticos y terminales de autoservicio situadas dentro de las sucursales de la propia entidad.

Sin embargo, el escenario cambia cuando el usuario sale de la “casa operativa” o de la red propia. El uso de cajeros automáticos de otros bancos o aquellos instalados en puntos no bancarios (como supermercados, centros comerciales o estaciones de servicio) conlleva un costo, incluso si pertenecen a la misma entidad del cliente.

Existe una distinción clave para las cuentas sueldo y previsionales. En estos casos, las entidades financieras no pueden cobrar por extracciones de efectivo hasta el total del haber dentro de todo el sistema bancario. A diferencia de una caja de ahorro común, los trabajadores y jubilados pueden retirar su dinero en cajeros de cualquier red o entidad sin abonar comisiones adicionales.

Más allá de la reposición del plástico, el uso cotidiano de la red de cajeros automáticos también presenta variaciones de precio. Para el uso de un cajero de otra entidad pero de la misma red (Link o Banelco), los cargos oscilan entre los $2.699,51 del Banco Nación y los $5.700 del BBVA Argentina. El Banco Credicoop es otra de las opciones más económicas en este rubro, con un costo de $2.758,80.

Cuando el usuario utiliza un cajero de una red distinta a la propia, los valores suelen incrementarse levemente en algunas entidades. El Banco Nación eleva el cargo a $3.124,22 y el Credicoop a $3.194,40. No obstante, bancos como el BBVA, Galicia, Santander, Brubank y las billeteras digitales como Ualá y Naranja Digital mantienen el mismo precio sin importar si la red es coincidente o no. Un caso particular es el de Naranja Digital, que es la única de las diez principales entidades que informa un costo por el uso de cajero automático fuera de su propia casa operativa, fijado en $3.500.

Para los argentinos que viajan al extranjero, los costos de extracción de efectivo a través de cajeros automáticos muestran estructuras de cobro muy variadas. Algunas entidades aplican cargos fijos en pesos, otras en dólares y algunas combinan cargos fijos con porcentuales sobre el monto retirado.

Entre los bancos que cobran en moneda local, el BBVA Argentina lidera con $10.925 por operación, seguido por el Galicia con $6.300 y el Santander con $6.032. Es importante destacar que, en el caso del Banco Galicia, al importe publicado se le adiciona un 0,50% del monto extraído en dólares por cada transacción.

En el grupo de entidades que operan con cargos en dólares, el Banco Macro presenta la tarifa más alta con USD 14,88 por extracción, seguido por el Banco Nación con USD 14,52. El Banco Provincia cobra USD 8, Brubank USD 6,05 y el Credicoop USD 4,50. En el ecosistema digital, Ualá destaca por no cobrar comisión (USD 0,00) por extracciones en el exterior, mientras que Naranja Digital no ofrece esta operatoria.

Finalmente, en lo que respecta a la emisión de tarjetas de débito adicionales, la gran mayoría de las entidades líderes no percibe cargos. La única excepción dentro de este listado es el Banco Provincia de Buenos Aires, que establece un costo de $600 para la provisión de un plástico extra.

Conocer estos valores permite a los clientes bancarios anticipar gastos y evaluar si el servicio de su entidad actual se ajusta a sus necesidades operativas, especialmente en un contexto donde el uso de los canales digitales y físicos sigue siendo esencial para la administración del dinero.

Corporate Events,South America / Central America

Luego del 2,9% que marcó la inflación en febrero según el Instituto Nacional de Estadística y Censos (Indec), los precios continúan acelerándose en marzo según las consultoras que reportan incrementos sostenidos en los principales rubros de consumo. Lo que en parte ya fue reconocido por el presidente Javier Milei, quien destacó que la desaceleración va a comenzar luego del primer trimestre y que en julio-agosto el indicador comenzará con un cero, aunque los privados no tienen esa estimación.

La semana pasada, luego de que el Indec confirmara que hace cinco meses el Índice de Precios al Consumidor (IPC) acelera, el ministro de Economía, Luis Caputo, salió a dar explicaciones y aseguró que el país transita un proceso de “corrección de precios relativos”. Según el funcionario, la economía atraviesa una etapa de recomposición de tarifas y ajustes regulatorios en sectores clave, lo que incide de manera directa en el índice general de precios y en las expectativas de corto plazo.

El Gobierno atribuye la dinámica inflacionaria a la necesidad de modificar precios que quedaron retrasados frente al promedio general. Lo que en parte se expone en el dato de febrero, en donde los Servicios tuvieron un aumento del 4%, mientras que los Bienes, del 2,3 por ciento. Es que, mientras que vivienda, agua, electricidad, gas y otros combustibles tuvo una suba de 6,8%, prendas de vestir y calzado no presentaron variaciones. Lo que podría haber sido peor si el Gobierno no tomaba la decisión de postergar la nueva fórmula de inflación, en donde la ponderación del rubro iba a ser mayor.

Y si bien ya adelantaron que hasta después de marzo no habrá señales de desaceleración, los aumentos siguen golpeando los bolsillos de los argentinos, lo que se refleja en los datos recabados por consultoras privadas. En la segunda semana de marzo, Analytica reportó que los precios de alimentos y bebidas en el Gran Buenos Aires subieron 0,2% respecto a la anterior. El promedio de las últimas cuatro semanas marcó 2,2%, y para el nivel general de precios la proyección mensual se ubicó en 2,9%. Analytica identificó los mayores aumentos en pescados y mariscos, con un 8,5% en el promedio de las últimas cuatro semanas, y en carnes y derivados, con 3,7%. Pan y cereales subieron 0,8% y las verduras se mantuvieron sin cambios.

Un relevamiento menos optimista para el Gobierno tuvieron en la consultora Econviews, en donde en el segmento de supermercados relevaron un incremento de 0,8% en la canasta de alimentos y bebidas para la segunda semana de marzo. La consultora destacó subas importantes en fiambres, con un promedio de 5,8%, y una baja en verdulería de 0,7%. El acumulado de las últimas cuatro semanas en este segmento llegó a 3,3%, reflejando la continuidad de la aceleración de precios en el rubro.

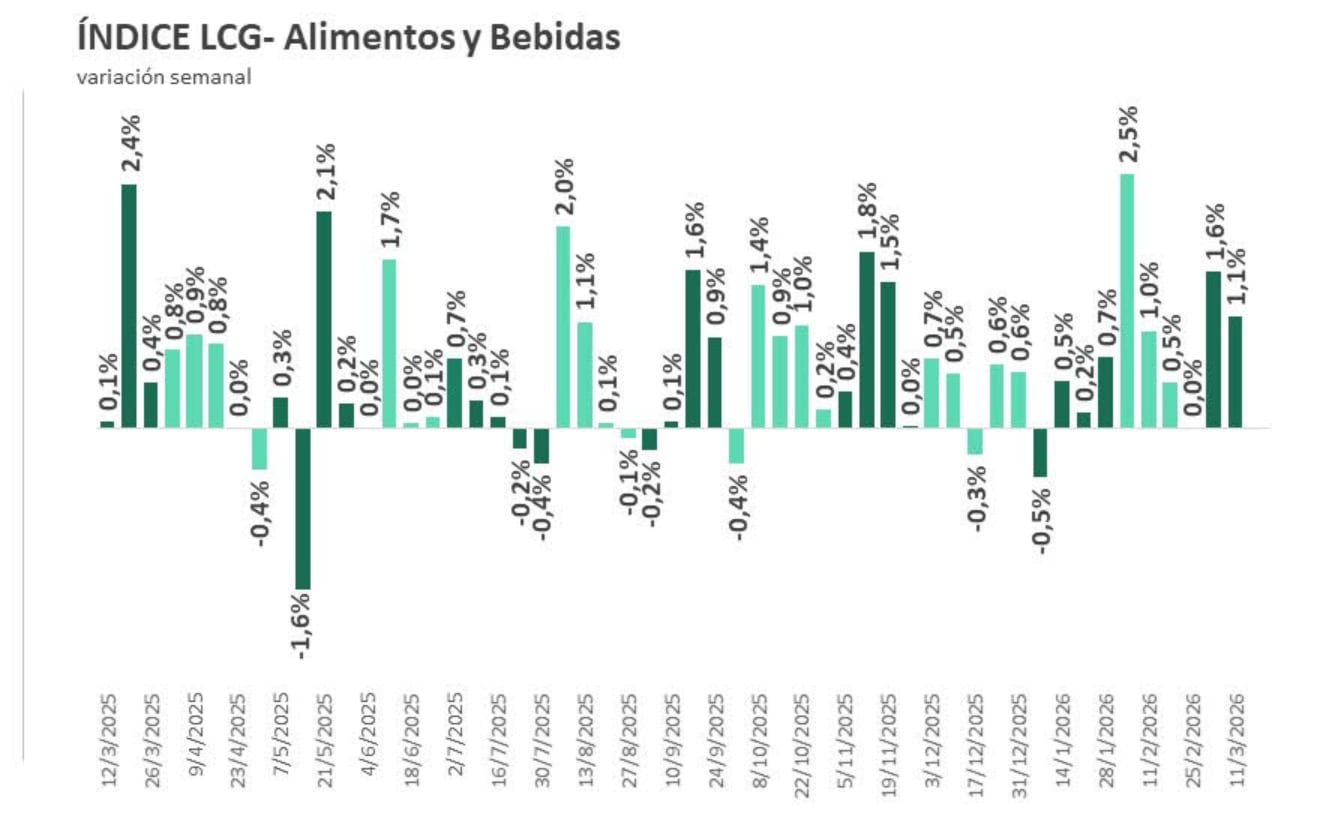

Pero los datos más negativos los tuvo la consultora LCG. De acuerdo con el informe de avance correspondiente al 12 de marzo, los alimentos y bebidas subieron 1,1% en la segunda semana del mes, lo que constituyó la segunda semana consecutiva con aumentos superiores al 1% semanal. El acumulado mensual de inflación en alimentos y bebidas llegó a 2,7% al corte de la segunda semana. El promedio móvil de las últimas cuatro semanas, que permite medir la tendencia, se ubicó en 3,7%, desacelerando 0,3 puntos porcentuales respecto al registro previo, pero manteniéndose en niveles elevados.

LCG precisó que el 75% de la inflación semanal se explicó por los aumentos en carnes y lácteos, que sumaron 1,1 puntos porcentuales sobre el promedio general, siendo un rubro que desde finales del 2025 presiona sobre el IPC. Además, el informe destaca que el 13% de los productos relevados en la canasta sufrió aumentos de precios en la semana, un porcentaje similar al de las últimas cuatro semanas y superior al promedio de meses anteriores.

El análisis desagregado muestra que los incrementos mensuales más elevados en la segunda semana de marzo se dieron en carnes, bebidas, panificados y lácteos, todos con subas por encima del 3%. La dispersión de precios entre productos se mantuvo baja en comparación con la semana anterior, aunque la proporción de productos con aumentos siguió en niveles altos.

El contexto de aceleración inflacionaria se observa en todos los informes relevados en las primeras dos semanas de marzo. La presión sobre los alimentos, las bebidas y los productos frescos lidera el proceso, mientras que las categorías de panificados y verduras muestran incrementos más moderados o nulos. El seguimiento de la inflación semanal resulta fundamental para anticipar la evolución de los precios al consumidor y las expectativas de los hogares.

Como también en el del JP Morgan, a pesar del viaje del presidente Javier Milei a Estados Unidos para participar en del “Argentina Week” que se desarrolló en las oficinas del banco, desde donde se buscó transmitir la idea de que invertir en Argentina ahora es una oportunidad única, los pronósticos del banco más importante respecto a la inflación no son optimistas.

“Mientras esperamos datos adicionales de alta frecuencia, los precios de la educación superior asociados al inicio del curso escolar, junto con los nuevos ajustes de precios regulados para la electricidad, el agua y los combustibles, sugieren que el IPC general también se situará cerca del 3% mensual en marzo, a pesar de la baja de los precios de los alimentos”, dice un reporte fechado el jueves 12 de marzo.

El banco advierte que, en general, se prevé que la anticipación de las subas de precios regulados y los precios persistentemente altos de la carne “mantengan la inflación general mensual por encima del umbral del 2% hasta principios del segundo trimestre de 2026″. Y que recién va a desacelerar a 1,5% en el segundo, lo que arrojaría una inflación anual en 2026 en torno a 26,5 por ciento.

La perspectiva oficial, expresada por Luis Caputo, se sostiene en la necesidad de ajustar precios relativos, en particular en sectores regulados y en servicios, lo que va en línea con las exigencias del Fondo Monetario Internacional (FMI). Según el ministro, la economía necesita recomponer tarifas y valores de referencia, lo que genera un impacto directo en el IPC y en la percepción de los consumidores.

Sin embargo, el presidente Milei ya marcó que luego de marzo el indicador debería entrar en un terreno de desaceleración para que a mediados de año arranque con un cero, lo que en parte genera expectativas con el peligro de que no se cumpla. Sobre todo cuando no coincide con las proyecciones que tienen los privados, que en el último Relevamiento de Expectativas de Mercado (REM) del Banco Central, cambiaron sus estimaciones al alza.

Los expertos estiman que la inflación de febrero sería del 2,7%, un valor que supera por 0,6 puntos porcentuales al pronóstico que habían arriesgado para ese mismo mes en el REM anterior. Pero no fue solo eso, sino que también ajustaron hacia arriba su proyección para marzo: hasta la consultora previa consideraban que sería del 2,2% y lo subieron a 2,5%, lo que ahora arrastra un margen de error por lo que sucedió en el segundo mes.

Pero este mes jugará una variable más: se debe considerar cuál será el traslado final a surtidores del aumento del precio del barril de petróleo. En la consultora Eco Go, plantearon tres escenarios a partir de una estructura de costos de la nafta en febrero que determinó un precio de mercado de $ 1.592,6 por litro. En el escenario 1, que supone un traslado del 50% del aumento del barril internacional (20%) con ajuste parcial de los impuestos internos, el precio subiría a $1.731,3, lo que representa una variación del 8,7% respecto a febrero y una incidencia estimada en la inflación de 0,3 por ciento.

En el escenario 2, con traslado total del incremento del barril (40%) y ajuste parcial de impuestos, el precio se ubicaría en $ 1.853,6, con un alza de 16,4% y una incidencia inflacionaria de 0,6%. La proyección más extrema, escenario 3, contempla traslado completo del aumento del barril (40%) y actualización total de los impuestos internos, lo que elevaría el precio a $2.066,1, un salto de 29,7% y un impacto potencial de 1,1 por ciento.

La dinámica inflacionaria de marzo se consolidó como el principal tema económico en la agenda pública. El seguimiento semanal de precios, la identificación de los rubros más afectados y las proyecciones para el cierre mensual ocupan el centro del análisis de analistas, consultoras y funcionarios. La aceleración de la inflación en alimentos y bebidas, en particular, impacta de manera directa en el poder de compra de los hogares y en la percepción social sobre la economía.

Corporate Events,Creative Use,South America / Central America,Retailers (Legacy),Retailers (TRBC level 2)

En línea con lo que opinan varios consultores privados en torno a la evolución de la inflación durante el curso del año, el economista Enrique Szewach aseguró que resulta improbable que la inflación mensual logre perforar el 1% en lo que resta del año.

“Si empieza con uno, firmo un empate”, dijo en declaraciones radiales, en referencia a la posibilidad de que el índice mensual registre una cifra inferior a ese umbral. Hay que recordar que la inflación viene registrando una notable aceleración en los últimos meses, con cifras que llegaron al 2,9% en enero y también en febrero, mes que estacionalmente es bajo en materia de suba de precios. Y para marzo se espera una cifra similar por el impacto del inicio escolar.

Szewach explicó que el proceso de ajuste de tarifas todavía no terminó. Indicó que se heredó un “desastre en materia de precios de los servicios públicos”, lo que significa que existen aumentos postergados que impactan en la dinámica de los precios. Según su visión, el año pasado, durante el proceso electoral, el gobierno anterior decidió congelar o retrasar incrementos en tarifas, generando un efecto que ahora condiciona los datos de inflación.

El economista remarcó que, en otros periodos, la administración nacional consiguió tasas de inflación similares a las actuales, pero lo hizo con el tipo de cambio quieto y las tarifas congeladas. Según Szewach, hoy la situación es diferente porque ya no se cuenta con esos instrumentos de contención. “Tenemos la misma tasa de inflación de Kicillof con los precios mejor puestos”, afirmó, comparando la coyuntura actual con momentos previos en los que la economía presentaba otras herramientas para frenar la suba generalizada de precios.

Szewach señaló que la probabilidad de que la inflación mensual tenga un valor que “empiece con cero” es lejana. Dejó abierta la posibilidad de que, en algún mes puntual, el índice pueda ubicarse en 0,99%, pero sostuvo que ese escenario sería excepcional. Consideró que el proceso de reordenamiento de los precios relativos y el impacto de los ajustes tarifarios pendientes limitan las chances de una baja significativa en el corto plazo.

En su análisis, Szewach insistió en el peso que tienen los factores heredados en la evolución de los precios. Mencionó que los incrementos postergados en los servicios públicos durante el año electoral anterior ahora presionan sobre la inflación, y advirtió que esa inercia dificulta el objetivo de una baja abrupta. El economista subrayó que el proceso de actualización de tarifas continúa, y que mientras este proceso siga vigente, será complicado registrar una inflación mensual por debajo del 1%.

También se refirió este viernes al plan del Gobierno y a la inflación el economista Carlos Melconian, quien señaló que el Gobierno enfrenta dificultades para alcanzar el objetivo de una inflación cercana a cero debido a la corrección pendiente de los precios relativos y al estancamiento de la actividad económica. Según su visión, la política económica actual muestra un desequilibrio entre el ajuste fiscal y el crecimiento.

También se refirió hoy a las expectativas oficiales de reducir la inflación fuertemente este año Camilo Tiscornia, quien en Infobae en Vivo consideró que lograr que la inflación llegue a 0 en agosto le parece “un poco ambicioso”.

“Lo importante es que la inflación vuelva a mostrar una tendencia descendente, especialmente la núcleo. El ritmo es muy difícil de precisar, porque Argentina arrastra mucha inflación y hay conductas inflacionarias que no son fáciles de cambiar. Por eso creo que es un proceso lento. Si se llega a cero, sería algo bueno, pero también habría que ver en qué contexto se da”, consideró.

Desde este lunes el precio del boleto mínimo de colectivos en las 104 líneas del Área Metropolitana de Buenos Aires (AMBA) de jurisdicción nacional, de $650 a $700, un 7,6%, afectando el presupuesto de millones de usuarios de los servicios que, a diferencia de las líneas que se mueven solamente dentro de CABA o lo hacen solo en el conurbano bonaerense, en su recorrido cruzan la General Paz o el Riachuelo, uniendo ambas jurisdicciones.

El aumento achicará la diferencia de precios en el AMBA con los exclusivamente porteños y los de jurisdicción provincial. En las líneas que circulan al interior de la Ciudad Autónoma de Buenos Aires (CABA) el boleto mínimo es de $681,85, mientras en la provincia el pasaje más barato cuesta 832,57 pesos. Además, por decisiones del área de transporte del gobierno bonaerense, desde marzo de 2025 el precio de los boletos exclusivamente bonaerenses se ajusta mensualmente a un ritmo de la inflación mensual más dos puntos porcentuales.

El AMBA es el área de transporte que concentra la mayor cantidad de pasajeros interurbanos del país.

Según los cuadros de la resolución 11/2026 de la Secretaría de Transporte, que dispuso el aumento, los cambios en los precios serán los siguientes.

El boleto mínimo de $700 se aplica para los tramos de 0 a 3 kilómetros de recorrido (y a $1.113 para pasajeros con SUBE sin nominar)

En el caso de los recorridos de 3 a 6 kilómetros el precio del boleto pasa a 779,78 pesos.($1.239 para pasajeros con SUBE sin nominar)

Para los pasajeros que viajen entre 6 y 12 kilómetros el precio a pagar será de $838,86 ($1.335,38 en caso de SUBE sin nominar).

Para quienes recorran entre 12 y 27 kilómetros el boleto aumenta de 899,99 pesos (y 59% más caro si pagan con SUBE sin nominar, $1.430,98).

Y para aquellos que viajen más de 27 kilómetros el costo del boleto costará $959,71 ($1.525,94 en caso de pagar con SUBE sin nominar).

El mecanismo de actualización mensual toma como referencia la evolución de la inflación y los costos operativos del sistema: combustible, mantenimiento de las unidades y salario del personal.

El anterior aumento de los boletos de colectivos en el AMBA había sido en noviembre, cuando la variación había sido del 10 por ciento.

Los aumentos dispuestos por el área de Transporte se inscriben en la política económica oficial de reducir constantemente el monto de subsidios públicos, parte del gasto fiscal. Seguirán vigentes los descuentos del 55% para jubilados, personal de trabajo doméstico y beneficiarios de la Asignación Universal por Hijo (AUH).

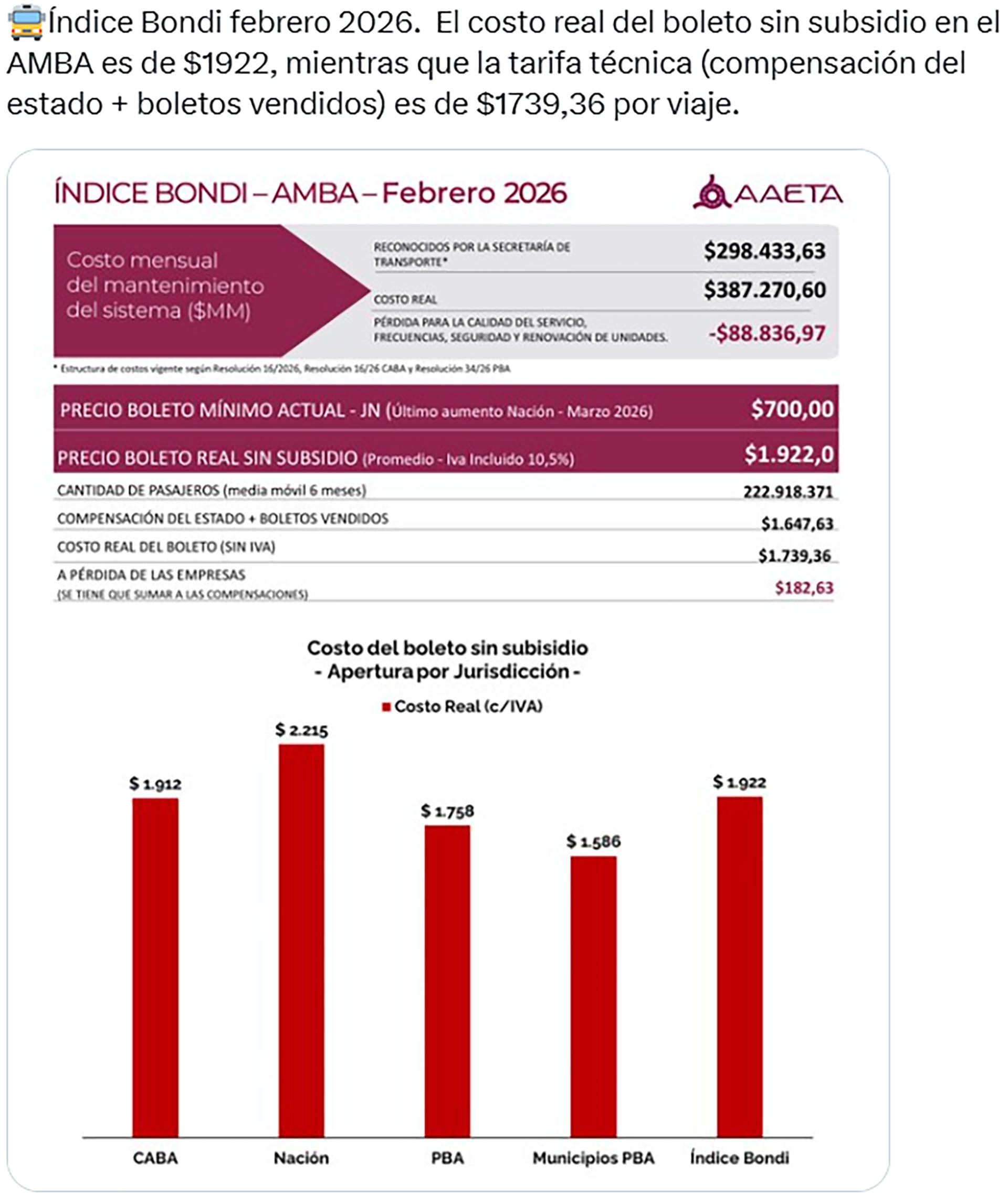

Según el “índice Bondi” que publica la Asociación Argentina de Empresas de Transporte Automotor (Aaeta), en febrero el “costo real” del boleto sin subsidio es de $1.922, mientras que la “tarifa técnica” (compensación del estado más boletos vendidos) es de $1.739,36 por viaje.

Según las cifras de Aaeta, el costo del boleto sin subsidio y por jurisdicción sería de $1.912 en CABA, de $2.215 en las líneas de jurisdicción nacional, de $1.758 en la Provincia de Buenos Aires y de $1.586 en los municipios bonaerenses, del que surge el promedio o “Índice Bondi” de 1.922 pesos.

La resolución de Transporte que habilitó el aumento del boleto señala que “se han registrado y reconocido incrementos en los precios de insumos y servicios, incluyendo al gasoil, seguro de responsabilidad civil del parque móvil del autotransporte público de pasajeros, el precio del material rodante y el de los repuestos necesarios para efectuar el mantenimiento preventivo” y que en virtud de ello “y con la finalidad de mantener la ecuación económico-financiera que permita el sostenimiento del servicio público de transporte automotor de pasajeros de jurisdicción nacional, en condiciones de calidad y eficiencia, resulta necesario trasladar una parte de los costos de explotación de tales servicios a los cuadros tarifarios”.

También señala el mantenimiento de las las ventajas tarifarias previstas en el “Sistema de Boleto integrado” creado en 2018 y el beneficio a “grupos de afinidad y/o con atributos sociales para los usuarios de servicios públicos de transporte de pasajeros por automotor de carácter urbano y suburbano de Jurisdicción Nacional, que posean la Tarjeta del Sistema Único de Boleto Electrónico (S.U.B.E.) debidamente personalizada con el atributo social y/o el grupo de afinidad que le corresponda”.

Las 104 líneas de “jurisdicción nacional” son las siguientes: 1, 2, 8, 9, 10, 15, 17, 19, 20, 21, 22, 24, 28, 29, 31, 32, 33, 37, 41, 45, 46, 49, 51, 53, 55, 56, 57, 59, 60, 63, 67, 70, 71, 74, 75, 78, 79, 80, 85, 86, 87, 88, 91, 92, 93, 95, 96, 97, 98, 100, 101, 103, 105, 110, 111, 113, 114, 117, 119, 123, 124, 126, 127, 128, 129, 130, 133, 134, 135, 136, 140, 143, 145, 146, 148, 150, 152, 153, 154, 158, 159, 160, 161, 163, 164, 166, 168, 169, 172, 174, 176, 177, 178, 179, 180, 181, 182, 184, 185, 188, 193, 194, 195 y 197.

Javier Milei ratifica su apoyo a Manuel Adorni: hoy se mostrará junto a él en diferentes actividades

La inflación continúa acelerando en marzo: qué rubros mantienen presión sobre los precios

Por qué el décimo puesto de Franco Colapinto en China fue su mejor actuación en la Fórmula 1

Cómo leer a Thomas Pynchon, el enigmático escritor detrás de “Una batalla tras otra”

En Cyberpunk 2077 has sobrevivido a peleas y tiroteos. Este modder te reta ahora a sobrevivir una intoxicación alimentaria por comer en Night City

Nueva participante en Gran Hermano Generación Dorada: quién es La Maciel

El ex novio de Luana de Gran Hermano reveló información sensible sobre su relación: “El bolso tenía plata”

Sorpresa en Gran Hermano tras la expulsión de Carmiña: la reacción de la producción y las dudas sobre su reemplazo

Morena Rial salió de la cárcel y se conoció escalofriante dato que involucra a Jorge Rial: «Me pidió que me hiciera cargo»

Emanuel Noir, de Ke Personajes, anunció que dejará las redes sociales: “Una búsqueda mayor a la que creí, apareció”

CHIMENTOS1 día ago

CHIMENTOS1 día agoLa fuerte exigencia a Mauro Icardi para poder ver a sus hijas con Wanda Nara: “A Maurito se lo va a multar si no lleva a las menores al colegio”

- POLITICA2 días ago

BOMBAZO – Guerra abierta: Feinmann y Rossi contraatacan tras la denuncia de Victoria Villarruel

- POLITICA2 días ago

Milei llegó a Madrid para participar de un foro ultraliberal organizado por expertos en criptomonedas