ECONOMIA

Aumenta el asado y aparece un nuevo lema en el campo: «hay que transformar el maíz en carne»

Entre los pronósticos más controvertidos de Toto Caputo figura la estabilización o incluso un retroceso en el precio de la carne. Según el ministro de economía, la suba de 8% que se registró el mes pasado en las carnicerías fue una excepción, que forma parte del proceso de «recomposición de precios relativos».

Sin embargo, entre los expertos del negocio ganadero no está tan claro que las cosas vayan a ocurrir tal como las plantea el ministro. El precio del novillo sigue subiendo en el mercado de Cañuelas, donde se pagó hasta $5.300 por kilo de novillito de hasta 390 kilos.

Los propios empresarios del sector se muestran sorprendidos por esos números, dado que en octubre del año pasado se había previsto un precio de $3.500, pero la tendencia ha sido de una suba ininterrumpida.

¿Qué ocurrió? Una combinación explosiva: hay simultáneamente escasez de carne a nivel global -lo cual eleva la demanda y el precio de exportación- y un bajo nivel de faena en Argentina. Con un stock vacuno debajo de los 50 kilos de cabezas -el número más bajo de los últimos 15 años-, y además precios en alza, los ganaderos prefieren vender menos animales, pero más gordos.

La consecuencia es que la faena cayó un 10% respecto de hace un año. Y eso se refleja en una menor oferta en las carnicerías. Como el fin de año y el verano es un momento de demanda estacionalmente alta, eso fue lo que llevó a que los precios al público tuvieran una suba explosiva.

Lo que no está tan claro es lo pasará de ahora en adelante. Los últimos indicios parecerían darle la razón a Caputo, dado que en la tercera semana de marzo, segun el relevamiento de la consultora LCG, se quebró la tendencia alcista, y los precios de la carne retrocedieron levemente un 0,3%. El promedio de las últimas cuatro semanas es 4,6%, por lo que es de esperar que la variación que se refleje en el IPC de marzo sea menor a ese número.

Van a despertar al gordo

Pero los empresarios del agro hacen una advertencia: hoy el negocio pasa por engordar animales, a diferencia de otros años, en los que se enviaba a faena a las vacas «flacas», lo cual dificultaba que se recuperase el stock vacuno en el país. Por ese motivo, la oferta va a seguir siendo baja. Y el consumo también.

«Suele repetirse que cayó el consumo porque estamos en un momento de crisis económica. Pero la causa real es el bajo nivel de faena. En los momentos en que hay una faena alta, el consumo en Argentina crece», sostuvo Felipe Santángelo, experto en negocio ganadero, en un foro de Agroeducación.

La situación se puede resumir en la nueva frase de moda que se escucha en el campo: «hay que transformar los granos en carne». Esto significa que los precios de hoy ofrecen incentivos como para que los criadores inviertan en engordar su rodeo, de manera de que, en vez de faenar animales de 300 kilos -como ha sido la norma local en los últimos años-, se los envíe al matadero con más de 480 kilos.

En la jerga del sector, esto se denomina «completar el proceso de terminado» del animal, llevándolo de la categoría de ternero hasta la de «gordo». ¿Por qué antes no convenía hacer esta estrategia y ahora sí? Simple: el animal se alimenta con maíz y forraje.

Más granos por menos carne

En los últimos años, el efecto de la sequía había llevado a precios altos del alimento para los animales. Se estima que el proceso de engorde es un tercio del costo total para el productor ganadero. Y no había un mercado que justificara el precio ese proceso que, encima, obliga al productor a estirar varios meses el momento de la venta.

Para ponerlo en números: históricamente, para comprar 10 kilos de maíz, se necesitaba el equivalente un kilo de novillo. Hoy el costo es medio kilo de novillo.

Y esto ocurrió por una combinación que pocas veces se ha dado en los últimos años: una campaña explosiva de maíz, que superará los 60 millones de toneladas según las últimas revisiones, y un alto precio de la carne por la escasez mundial.

Esto ha llevado a la suba de los precios en el mercado ganadero, donde el ternero de invernada ya cotiza un 48% por encima del valor promedio de los últimos 15 años. Es un precio que se considera caro respecto del «gordo».

«Eso nos hace plantear escenarios donde, para diluir ese costo caro del ternero, ya tiene que ir obligadamente a una recría pastoril», apunta Santangelo. Y agrega que ese proceso en el que se agregan 100 kilos al animal implica un cambio de todo el sistema de producción en Argentina

¿Un cambio de modelo en el negocio?

El gran interrogante que se debate en el campo es si esta relación entre la carne y los granos obedece a una coyuntura pasajera o si puede hablarse de un nuevo paradigma. Y la respuesta de los analistas es que hay bases como para que la situación actual se prolongue en el tiempo.

Para empezar, porque no hay perspectivas de una suba en el precio del maíz. Más bien al contrario, hay sospechas de que se puede estar en máximos. De hecho, cotiza en Chicago un 10% encima del precio de hace seis meses.

Un síntoma de que los precios actuales son considerados altos es que los productores argentinos de maiz ya llevan 19 millones de toneladas negociadas para la venta -un tercio de la cosecha-, mientras el año pasado, a esta altura, no había más de 9 millones. Del total negociado, unas 12 millones de toneladas ya tienen precio fijado.

Del lado de la carne, en cambio, todo indica que el precio seguirá alto por la escasez en el principal mercado consumidor, Estados Unidos, donde el rodeo llegó a un mínimo histórico de 95 millones de cabezas y una faena que en un año bajó de 34 millones a 29 millones de cabezas.

Esa situación contribuyó a una agudización de la inflación en Estados Unidos, lo que derivó en que la administración Trump priorizara el incremento de la importación. El reporte de diciembre del USDA (Ministerio de Agricultura) advirtió que en 2026 disminuirá la producción vacuna tanto en Oceanía, Brasil y Estados Unidos. Eso deja margen para que la exportación argentina gane competitividad -en los últimos años sus precios superaban al promedio regional- y se expanda un 7% en volumen.

El capítulo cárnico en la guerra de relatos

Lo cierto es que el precio de la carne vuelve a ser uno de los villanos de la economía. Fue, por ejemplo, uno de los principales rubros que empujaron el IPC de febrero a 2,9%. Y mientras la Cámara de la Industria Cárnica informa que el consumo per capita en Argentina cayó a su mínimo histórico -con 47,3 kilos anuales por persona-, los críticos del gobierno explotan al máximo el tema como síntoma del fracaso del plan económico.

No es una novedad que esto ocurra, por cierto. Sin ir más lejos, le había pasado a Alberto Fernández, que pese a un fuerte control de precios y a un cierre temporal de la exportación no consiguió cumplir su promesa de campaña sobre el abaratamiento del asado.

También el kirchnerismo sufrió por el bajo consumo, cuando en 2012 llegó al que entonces era el mínimo histórico de consumo, como consecuencia de la inédita reducción en el stock. Fue una de las medidas más criticadas a la gestión de Cristina: el cierre exportador instrumentado por Guillermo Moreno llevó a que los ganaderos perdieran dinero y se pasaran masivamente al cultivo de soja. Resultado: se pasó en apenas dos años de un rodeo de 55,5 millones de vacunos a apenas 48,9 millones.

Sin embargo, esa situación no hizo cambiar de opinión a Cristina, que en 2021 fue la principal promotora del cierre exportador, que logró una breve caída de precio: un 2,3% en junio, justo antes de las PASO.

Era en aquel momento en que la propia Cristina ironizaba sobre la queja de los ganaderos, que afirmaban que la carne que se exportaba a China era diferente a la consumida en el mercado local porque se componía de «vacas viejas». La vice, tras preguntarse con sorna si el campo argentino era «un geriátrico de vacas», dejó en claro su visión sobre cuál era la forma de levantar los niveles de consumo local: recortar el margen de ganancia de los ganaderos y frigoríficos.

«Obvio que si yo tengo vacas quiero poder venderlas a precio dólar, pero ¿qué hacemos entonces, dejamos que nadie coma carne?, ¿le decimos que a la gente que no van a poder comer más carne hasta que no tengan los sueldos como en 2015?«, preguntaba Cristina.

Por ese entonces, las agremiaciones del sector cárnico advertían que se estaba cometiendo un error en la interpretación de los datos, porque esa baja de precio obedecía a una cuestión estacional, que se revertiría rápidamente. El resultado del cierre exportador es conocido: se perdieron exportaciones por unos u$s1.500 millones, hubo suspensiones de personal en los frigoríficos, el consumo no se recuperó, los precios internos volvieron a subir y el gobierno peronista perdió las elecciones legislativas.

iprofesional, diario, noticias, periodismo, argentina, buenos aires, economía, finanzas,

impuestos, legales, negocios, tecnología, comex, management, marketing, empleos, autos, vinos, life and style,

campus, real estate, newspaper, news, breaking, argentine, politics, economy, finance, taxation, legal, business,

technology, ads, media,carne,carnicerías,frigoríficos,faena,vacas,precios,inflación,maíz,ganadería,toto caputo

El crecimiento de las billeteras virtuales en Argentina transformó la forma en que las personas manejan su dinero. En los últimos años, estas plataformas dejaron de limitarse a pagos y transferencias para incorporar servicios más completos, similares a los que ofrecen los bancos tradicionales.

En ese contexto, uno de los productos que más interés genera es la tarjeta de crédito de Mercado Pago, la cual se destaca por sus beneficios como los costos asociados.

Cuánto cuesta tener la tarjeta de Mercado Pago en 2026

Una de las principales características de la tarjeta de crédito de Mercado Pago es que no tiene costos asociados a su tenencia. A diferencia de lo que ocurre con muchas tarjetas emitidas por bancos, esta no tiene cargos por emisión, mantenimiento ni renovación asociados.

Esto implica que el usuario no tiene que abonar un costo mensual ni un arancel anual por utilizar la tarjeta. Tampoco se aplican cargos adicionales cuando llega el momento de renovar el plástico una vez que finaliza su período de vigencia.

La tarjeta se encuentra disponible en dos formatos: virtual y físico. La versión digital se habilita de forma inmediata una vez que la solicitud se aprueba, lo que le permite al usuario utilizarla para compras online sin demoras.

Con respecto al formato físico, el plástico se envía al domicilio del usuario sin costo adicional. De esta forma, aquellos que desean realizar pagos en comercios o contar con una tarjeta «tradicional» pueden acceder a ella sin costo adicional.

Sin embargo, el acceso a este producto no está habilitado para todos los usuarios de manera simultánea. La compañía implementó un esquema de disponibilidad progresiva, por lo que la tarjeta se va ofreciendo de forma gradual a distintos clientes.

Para solicitarla, el proceso se realiza directamente desde la aplicación. El usuario debe ingresar a su cuenta, seleccionar la opción correspondiente para pedir la tarjeta de crédito e iniciar el trámite. Una vez aprobada, se activa la versión virtual y se gestiona el envío del plástico.

Con respecto al procedimiento para solicitarla, el usuario tiene que realizar lo siguiente:

- Dirigirse a la app

- Elegir «Quiero la tarjeta de crédito»

- Iniciar el trámite desde su cuenta

- Una herramienta clave dentro del ecosistema financiero

La incorporación de la tarjeta de crédito forma parte de una estrategia más amplia de Mercado Pago para consolidar su ecosistema de servicios financieros. La plataforma ya permite realizar pagos, transferencias, recargas y acceder a préstamos desde un mismo entorno digital.

Con este producto, la empresa amplía su propuesta y apunta a que los usuarios puedan resolver más operaciones dentro de la aplicación, sin necesidad de recurrir a entidades bancarias tradicionales.

La coexistencia de una tarjeta virtual y otra física responde a diferentes formas de uso. Por un lado, quienes realizan la mayoría de sus compras por internet pueden utilizar la versión digital desde el primer momento. Por otro, quienes necesitan operar en comercios físicos cuentan con el plástico para pagos presenciales.

Además, la tarjeta se integra con otras funcionalidades disponibles dentro de la plataforma. Permite realizar pagos en el ecosistema de Mercado Libre y operar mediante códigos QR, facilitando la experiencia dentro del mismo entorno digital.

El despliegue escalonado del producto refleja una estrategia orientada a un crecimiento ordenado. Mercado Pago busca desarrollar el servicio de manera progresiva, asegurando estabilidad en la operatoria mientras amplía, de forma paulatina, la base de usuarios habilitados.

En conclusión, la tarjeta de crédito de Mercado Pago se presenta como una alternativa dentro del sistema financiero argentino. Está dirigida tanto a personas que no utilizan servicios bancarios tradicionales como a quienes buscan sumar una opción adicional, con la particularidad de no tener costos de emisión, mantenimiento ni renovación en 2026.

iprofesional, diario, noticias, periodismo, argentina, buenos aires, economía, finanzas,

impuestos, legales, negocios, tecnología, comex, management, marketing, empleos, autos, vinos, life and style,

campus, real estate, newspaper, news, breaking, argentine, politics, economy, finance, taxation, legal, business,

technology, ads, media,mercado pago,tarjeta de crédito

REUTERS/Francisco Loureiro/

Los bancos en la Argentina actualizaron sus tasas nominales anuales (TNA) para los depósitos a plazo fijo en pesos a 30 días, con valores que varían de 21% a 31%. Esta renovación de condiciones genera una brecha que puede alcanzar más de $8.000 de diferencia entre la entidad con menor tasa y la de mayor rendimiento por cada $1.000.000 invertido durante 30 días.

Esta diferencia impacta directamente en el interés mensual que los ahorristas pueden obtener según el banco seleccionado. El ajuste responde a la estrategia de captar fondos en un entorno condicionado por la política monetaria del Banco Central de la República Argentina (BCRA).

Mientras los bancos tradicionales ofrecen un rendimiento que oscila entre $1.017.260 y $1.020.548 por cada millón de pesos depositados, plataformas digitales y financieras especializadas llegan a $1.025.616 al concluir el plazo. El simulador de rendimientos permite observar estas diferencias, que representan una variación considerable en el saldo final para quienes buscan alternativas de resguardo ante la inflación.

La nueva estructura de tasas muestra un amplio abanico de opciones para el ahorrista. El Banco de la Nación Argentina fijó su tasa en 23%, con lo que al término de 30 días se acreditan $1.018.904 sobre un millón invertido. Por su parte, el Banco de la Provincia de Buenos Aires y el Banco Hipotecario mantienen una tasa de 25%, garantizando en ambos casos $1.020.548 al vencimiento.

El Banco Santander Argentina, estableció su tasa en 22% con un retorno de $1.018.082, mientras que el Banco de Galicia y Buenos Aires S.A. y el Banco Ciudad de Buenos Aires dispusieron una tasa de 21%, equivalente a $1.017.260 en 30 días.

El Banco BBVA Argentina se mantiene en 23% ($1.018.904), y el Banco Macro ajustó a 24%, alcanzando $1.019.726. El Banco ICBC es una de las novedades, con una tasa actual de 23,5% y un resultado de $1.019.315. El Banco de Corrientes iguala la tasa de 23%, por lo que, luego de un mes se acreditarían $1.018.904 pesos.

(Imagen Ilustrativa Infobae)

Las diferencias crecen al analizar bancos digitales y financieras. El Banco Bica S.A. ofrece 28%, subiendo el monto final a $1.023.014. El CMF y el Banco del Sol incrementan el retorno a $1.023.973 con una tasa de 29%. El Banco Meridian y Reba Compañía Financiera aplican una tasa de 30%, por lo que el ahorrista obtiene $1.024.658. Finalmente, el Banco VOII lidera el ranking, con una tasa del 31% que eleva el resultado a $1.025.616 para un plazo fijo de $1.000.000 en un mes.

Los bancos provinciales presentan también opciones intermedias: el Banco de Formosa, el Banco Mariva y el Banco de la Provincia de Córdoba, con tasas que van de 21% a 27%, permiten resultados de $1.017.260 a $1.022.192 en una simulación de 30 días.

Las cifras reflejan el monto final acreditado tras 30 días, integrando el interés correspondiente al esquema nominal anual informado por cada entidad.

El sistema bancario argentino atraviesa una fase de fuerte competencia para captar depósitos, con los bancos digitales y las financieras al frente en la oferta de tasas.

En las últimas semanas, estas entidades se posicionaron con los rendimientos más altos del mercado, incrementando sus tasas para atraer ahorros en un contexto de inflación elevada, que en febrero igualó el nivel de enero, con un 2,9%. En contraste, los bancos tradicionales mantuvieron sus tasas prácticamente sin cambios, lo que amplió la brecha en los intereses mensuales según la entidad elegida.

La política monetaria del Banco Central de la República Argentina continúa influyendo en los ajustes de tasas, impulsando la competencia y facilitando la absorción de pesos a través de distintas alternativas de plazo fijo en moneda local.

South America / Central America

ECONOMIA

La economía argentina creció 4,4% en 2025: cuáles fueron los sectores que traccionaron la actividad

La economía argentina experimentó un crecimiento de 4,4% en 2025, según los datos relevados por el Instituto Nacional de Estadística y Censos (Indec). Este resultado adquiere relevancia para el Gobierno, que proyecta una recuperación para 2026 tras dos años iniciales marcados por el ajuste fiscal y el intento de reducir la inflación.

El crecimiento interanual del Producto Interno Bruto (PIB) en 2025 se explicó por el aumento del consumo privado (7,9%), el consumo público (0,2%), las exportaciones (7,6%) y la formación bruta de capital fijo (16,4%).

En cuanto a la oferta, los sectores que registraron mayores subas fueron intermediación financiera (24,7% interanual), explotación de minas y canteras (8,0% interanual) y hoteles y restaurantes (7,4% interanual). El cuarto lugar fue para agricultura, ganadería, caza y silvicultura (6,2%), seguida de construcción (4,3%).

Por el contrario, pesca mostró una caída de 15,2% interanual y hogares privados con servicio doméstico retrocedió 1,1% entre 2024 y 2025. Servicios sociales y de salud (-0,2%) y administración pública y defensa, planes de seguridad social de afiliación obligatoria (-1%).

A precios corrientes, el consumo privado representó el 70,0% del PIB, seguido por la formación bruta de capital fijo (16,0% del PIB), las exportaciones (15,6% del PIB) y el consumo público (14,9% del PIB).

“El PIB a precios constantes alcanzó un máximo histórico en 2025, ubicándose 1,1% por encima del promedio de 2022 (máximo previo). 12 de los 16 sectores de actividad registraron subas respecto al año 2024. Entre ellos se destacaron Hoteles y restaurantes (+7,4%), Agricultura, ganadería, caza y silvicultura (+6,2%) y Construcción (+4,3%)”, celebró el ministro de Economía, Luis Caputo, en la red social X.

Durante el cuarto trimestre de 2025, el PIB registró un crecimiento de 0,6% en términos desestacionalizados frente al trimestre anterior. En el análisis por componentes de la demanda, las exportaciones aumentaron 5,0% y el consumo privado subió 1,7%, ambos en la comparación trimestral desestacionalizada. El consumo público disminuyó 1,0% y la formación bruta de capital fijo retrocedió 2,8 por ciento.

En la comparación interanual, la economía mostró una suba de 2,1% durante el cuarto trimestre. Entre los componentes de la demanda, las exportaciones presentaron el mayor incremento, con 10,9% respecto al mismo período del año anterior. En cuanto a los sectores de actividad, destacaron las subas en intermediación financiera (17,2% interanual), agricultura, ganadería, caza y silvicultura (16,1% interanual) y pesca (10,6% interanual).

Para enero, la consultora Equilibra estimó un nivel estable (0%) en la comparación interanual del EMAE, con una caída mensual de 0,8% (sin estacionalidad), tras la “fuerte recuperación” de la actividad agregada en diciembre (+1,8% mensual).

“La caída mensual del EMAE agregado se explica fundamentalmente por el agro: tras la cosecha récord de trigo (que incide significativamente más en diciembre que en enero), la producción agropecuaria cayó 8% mensual sin estacionalidad. La serie desestacionalizada del EMAE sin agro se mantuvo estable frente a dic-25 (0%)”, destacaron los analistas.

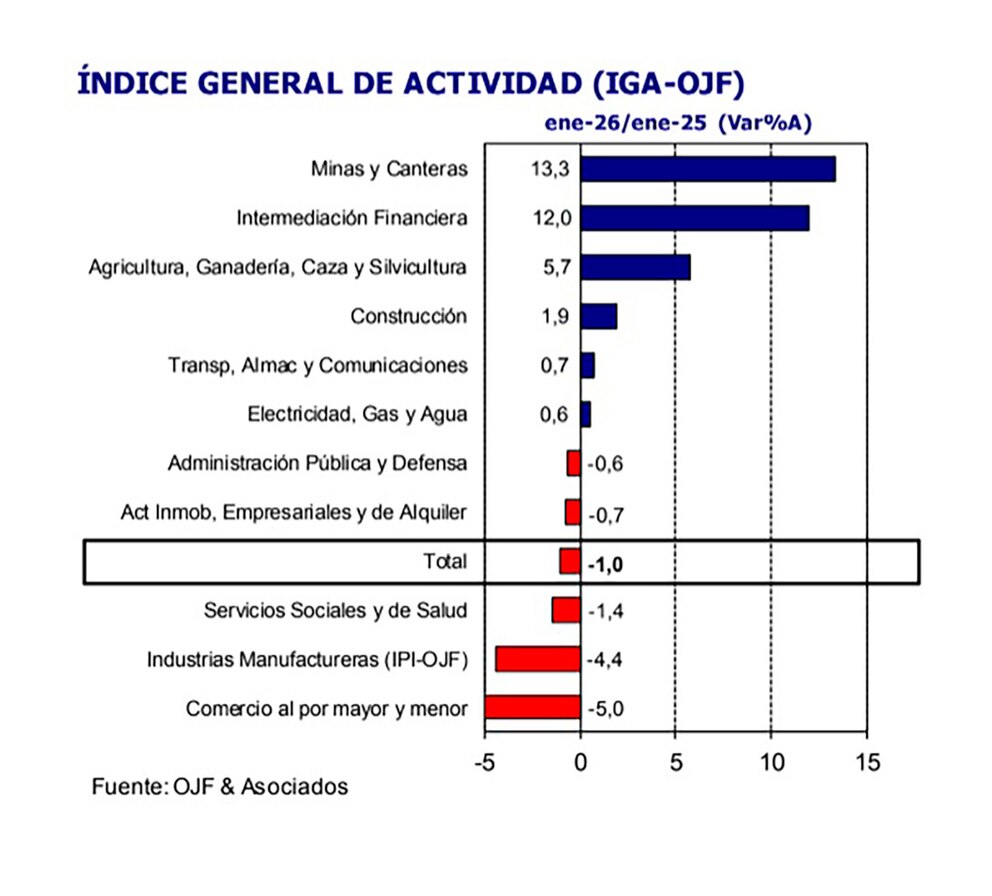

Según el Índice General de Actividad (IGA) de la consultora Orlando Ferreres & Asociados, el nivel general de actividad evidenció una contracción de 1% en la comparación interanual en el primer mes del año. Por el contrario, en términos desestacionalizados, el indicador mostró un incremento de 0,4% frente al mes anterior.

“La actividad continúa mostrando dos realidades, con el agro, el sector energético y la intermediación financiera mostrando mucho dinamismo, y los sectores más mano de obra intensivos, como la industria, el comercio y la construcción con una marcha mucho más débil. Entendemos que esta dinámica dual continuará en los meses próximos, con una eventual reactivación contingente a que se recupere el consumo interno, de la mano de mejores ingresos de las familias y motorización del crédito”, indicaron los consultores.

Por su parte, los economistas de LCG plantearon que “aun con el llamativo crecimiento de diciembre, que deja un arrastre estadístico más elevado (2 pp), no esperamos un crecimiento alto para este año. Seguimos proyectando un aumento de la actividad por debajo del 3% anual promedio a partir de la tracción que puedan ejercer algunos pocos sectores (petróleo, minería, agro e intermediación financiera)“.

“Para el resto, no encontramos drivers que empujen el crecimiento. En su mayoría seguirán atados a i) una demanda interna poco pujante con salarios estancados y creación de empleo de baja calidad (que difícilmente se revierta en el corto plazo con la aprobación de la reforma laboral), ii) un impulso fiscal nuevamente negativo para alcanzar una meta fiscal más estricta este año, y iii) la apertura comercial en un contexto de tipo de cambio más bajo”, acotaron.

Corporate Events,Environment,South America / Central America

Cómo los gigantes de la IA intentaron tomar al asalto el último reducto de la mente humana: las olimpiadas matemáticas

»¡VAN A FUNDIR A MEDIO PAÍS!»: El lapidario diagnóstico de Roberto Cachanosky sobre el plan de Milei

Churchill, Shakespeare and the UK flag all under siege in modern Britain, commentators say

El monto que te cobran por tener la tarjeta de Mercado Pago en 2026

El ‘calcio’ se desmorona: Europa retrata las miserias de Italia

Leo Damario y Antonella Kruger, director y actriz de Solo Fanáticos: “El cine argentino no le daba lugar a mujeres así”

Juicio por YPF: la Justicia de EEUU benefició a Argentina y suspendió todas las demandas hasta que se defina la cuestión de fondo

Senado: la oposición pidió explicaciones por $LIBRA y los vuelos de Adorni y Bullrich defendió al Gobierno

Kicillof desembarcó en CABA, lanzó su proyecto 2027 y empezará a ampliar su armado político en todo el país

¿DÓNDE ESTÁ ESMERALDA? El grito de una madre que sacude a la Argentina: «Me la arrebataron de la puerta»

POLITICA3 días ago

POLITICA3 días agoKicillof desembarcó en CABA, lanzó su proyecto 2027 y empezará a ampliar su armado político en todo el país

- POLITICA2 días ago

¿MACRI 2027? El «operativo retorno» que sacude al PRO y los nombres que suenan para la vicepresidencia

- POLITICA2 días ago

¿FIN DE CICLO? Escándalo por la mansión no declarada y viajes de lujo empujan a Manuel Adorni fuera del Gobierno: Su salida sería inminente