ECONOMIA

Petróleo e impuestos: cuánto sale cargar nafta en plena guerra de Medio Oriente

En la apertura de los mercados de hoy, el precio del barril de petróleo Brendt Mar del Norte volvió a superar los 100 dólares, luego de haber caído ayer hasta los u$s90.

Al parecer, en un primer momento los operadores del mercado internacional creyeron las declaraciones de Donald Trump sobre una especie de tregua de 5 días en el conflicto bélico, pero luego de algunos ataques de Isrrael al Líbano y los rumores de que Estados Unidos e Isrrael atacarían por tierra a Irán el precio del petróleo volvío a subir.

Hay que considerar que, en Argentina, más del 35 por ciento del precio de los combustibles, y en particular de la nafta, son impuestos. La sumatoria de todos estos tributos determina el precio final que se abona por cada litro.

Nafta en Argentina: qué porcentaje del precio corresponde a impuestos

En la práctica, hay que mencionar que el consumidor argentino afronta el peso combinado de los impuestos nacionales, provinciales Ñ municipales cada vez que carga combustible en su vehículo. La suma de gravámenes eleva el valor final y determina una recaudación significativa para el Estado en sus diferentes niveles.

Un reciente estudio de la Cámara de Combustibles de Mar del Plata muestra la incidencia de los impuestos que paga el consumidor sobre el precio final del producto y este varía según la jurisdicción y el tipo de tasa o impuesto que se aplique.

Esta dinámica suma presión en el actual contexto internacional de conflicto en Oriente Medio, que llevó a disparar más de un 15% los precios de las naftas en surtidores, según diferentes relevamientos realizados.

El estudio de la Cámara de Combustible de Mar del Plata, destaca por ejemplo que en la provincia de Buenos Aires (PBA), en el supuesto de que un litro de nafta super se venda al público a $ 1.921, el precio neto sin impuestos sería $1.231.

Este número equivale a casi el 65 % del precio final. La diferencia del 35% hasta completar el monto que abona el consumidor corresponde a distintos tributos que se distribuyen entre la Nación, la provincia y los municipios.

A nivel nacional, los impuestos constituyen el principal factor de recaudación sobre el combustible. El Impuesto a los Combustibles Líquidos suma unos $305, equivalente al 15 % del valor final. A este gravamen se le adiciona el Impuesto a las Emisiones de CO2, que implica unos $18,5 que representa el el 1 % del precio final total.

Al hacer un desglose de los determinantes del precio final se observa que la carga tributaria total sobre el litro de nafta super asciende a unos 690 pesos, lo que representa el 35 % del precio pagado en el surtidor.

El estudio destaca que «este primer impuesto se aplica de manera fija sobre el litro de combustible y es motivo de controversias. Durante la gestión de Sergio Massa al frente del ministerio de Economía, se tomó la decisión de no aplicar las actualizaciones del impuesto en el último año de mandato, a los fines de que no impacte en la inflación. En tanto, durante la administración libertaria se ajustó en varias oportunidades por debajo de lo que correspondía y los gobernadores reclaman al gobierno central que no se distribuyeron esos impuestos».

Al respecto hay que destacar que la recaudación del Impuesto a los Combustibles Líquidos se debería distribuir por ley: 10,40% al Tesoro Nacional; 15,07% al Fondo Nacional de la Vivienda (FONAVI); 10,40% a las Provincias; 28,69% al Sistema Único de Seguridad Social; 4,31% al Fideicomiso de Infraestructura Hídrica; 28,58% al Fideicomiso de Infraestructura de Transporte; 2,55% a la Compensación Transporte Público. Algunos de estos fondos y fideicomisos fueron eliminados por el Gobierno.

La recaudación nacional se completa con el Impuesto al Valor Agregado (IVA), que en este caso representa unos $270 del valor de venta, es decir, el 14 % del precio final. Estos tres conceptos suman la mayor parte de la carga impositiva sobre el litro de nafta súper, consolidando el predominio de la recaudación nacional en la estructura tributaria del combustible.

A nivel provincial, el impuesto más relevante es el Impuesto sobre los Ingresos Brutos, que se traduce en $55 por litro, lo que equivale al 2,8 % del precio al público.

Las tasas municipales encarecen los combustibles

El estudio describe que en el ámbito municipal, existen dos tasas que afectan el precio del combustible: la Tasa por Seguridad e Higiene Ñ la Tasa Vial.

La primera suma $2,45 por litro, lo que representa el 0,15% del precio final, mientras que la segunda alcanza los $38 y equivale al 2 % del valor pagado en el surtidor. La sumatoria de estos tributos determina el monto total de impuestos que se abona por cada litro de nafta super, según la Cámara de Combustibles de Mar del Plata. El peso de cada nivel de gobierno sobre el precio final varía según la jurisdicción y el tipo de tasa o impuesto aplicado.

También destaca que en la provincia de Buenos Aires, los municipios de Colón, General Pueyrredon Ñ Pinamar cobran una tasa del 3% sobre el precio de venta, que es la mayor.

Luego le siguen Pilar, Moreno Azul y Las Flores, en donde se abona una alícuota levemente inferior al 2,5 por ciento. Estas cifras, aunque menores a lo que se aplica en algunas provincias del sur del país, representan una suma considerable en un país afectado por la inflación y por las oscilaciones del mercado internacional de hidrocarburos.

Entre los ejemplos más extremos de tasa vial que cita el trabajo aparece la provincia de Neuquén, en donde ocho municipios cobran un recargo del 4,5% sobre el precio de cada litro de combustible.

Entre estos se destacan Centenario, Cutral Co, Junín de los Andes, Neuquén, Plaza Huincul, Plottier, San Martín de los Andes y Senillosa. Pero no se trata de la única provincia, sino que se aplica la misma alícuota en Cipoletti, Río Negro. En un rango menor, se ubican diferentes municipios de Jujuy, como San Pedro, San Salvador de Jujuy y Yala, en donde se cobra una tasa vial del 1,8 por ciento.

El análisis de la apertura impositiva revela también que el componente nacional concentra la mayor proporción de la carga fiscal, seguido por la provincia y, en menor medida, los municipios.

La presencia de la Tasa Vial en la estructura municipal responde a la decisión de algunas jurisdicciones de aplicar incrementos adicionales combustibles para financiar obras Ñ servicios vinculados al tránsito o la Infraestructura urbana. Aunque muchas veces esto no sucede en la práctica y la tasa se convierte en un impuesto ante la falta de contraprestación.

La gran pregunta que nos podemos hacer es hasta cuánto podría llegar el precio de la nafta si el conflicto bélico persiste por lo menos en los tres próximos meses.

Precio del petróleo: el impacto de la Guerra de Medio Oriente en Argentina

Lo cierto es que el precio del barril de petróleo se mantiene en niveles elevados desde que el pasado 28 de febrero estallara el conflicto armado entre Estados Unidos, Israel e Irán. Los precios del barril de Brent, que no alcanzaba entre los 60 y 65 dólares por barril antes del inicio de los ataques, se sitúan ahora por encima de los 100 dólares. El crudo de referencia en Europa ha registrado su mayor escalada desde la invasión rusa de Ucrania en 2022.

En este aspecto hay que señalar que el precio más bajo del barril de petróleo de los últimos años se registró el 20 de abril del 2.020 durante la pandemia cuando llegó a unos 12 dólares y el más alto fue el del 8 de julio del 2.008 en medio del estallido de la crisis hipotecaria en los Estados Unidos cuando llegó a los 148 dólares el barril.

Los futuros del Brent, Mar del Norte cuya volatilidad responde a la incertidumbre sobre la duración del conflicto y, sobre todo, a las dudas sobre cuándo se restablecerá con normalidad el tráfico marítimo en el estrecho de Ormuz, arteria clave del suministro energético mundial, siguen encadenando varias oscilaciones notables.

El punto crítico sigue siendo el estrecho de Ormuz, una franja de apenas 38 kilómetros de ancho por la que transita una quinta parte del suministro mundial de petróleo y el 20 por ciento del suministro mundial de GNL que exporta Qatar. En los últimos días se han producido varios ataques a petroleros en el estrecho, dejando el tráfico detenido. La Guardia

Revolucionaria ha advertido de que cualquier buque que intente cruzar se expone a represalias.

A esto se suma la amenaza del Presidente Donald Trump quien advirtió que podría bombardear la infraestructura petrolera de la isla de Kharg, clave para las exportaciones de crudo iraní, tras los ataques recientes contra objetivos militares. La amenaza aumenta el riesgo de un impacto inmediato en el suministro global de energía y en los precios del petróleo y del gas.

La isla de Kharg, situada a unos 25 kilómetros de la costa de Irán, envía alrededor de nueve de cada diez barriles de las exportaciones de crudo del país, la mayor parte con destino a China. Si los activos petroleros de la isla se convirtieran en objetivo, el impacto podría propagarse de inmediato por las cadenas de suministro de energía.

«Podemos hacerlo con cinco minutos de aviso y todo terminaría, pero con miras a algún día reconstruir ese país» dijo Trump en declaraciones hoy nuevamente en la Casa Blanca. «Supongo que hicimos lo correcto, pero puede que eso no siga siendo así».

En la actualidad los analistas económicos y financieros del mercado mundial, en particular de Wall Street, evalúan tres datos para medir la temperatura del conflicto bélico entre Estados Unidos e Israel frente a Irán.

Entre estos se destacan:

- El precio del barril de petróleo del Brendt del Mar del Note: se utiliza como referencia el el mercado Asia Pacifico que desde el comienzo del conflicto aumentó un 40 % al pasar de 60 dólares a 100 dólares en promedio el barril.

- El precio del galón de gasolina en los Estados Unidos: aumentó un 45 % al pasar de 2,70 a 3,90 el galón en el mismo periodo

- El precio del Gas Natural Licuado (GNL): clave para Europa China e India que aumentó un 55 % al pasar en el mercado TTF de Ámsterdam de 11 a 17 dólares el millón de BTU en lo que va del conflicto.

Hay varios interrogantes que se hacen los principales analistas internacionales y los expertos de energía del mundo es hasta qué precio podrían llegar el barril de petróleo Brendt, el BTU y la gasolina estadounidense si el conflicto bélico entre Estados Unidos e Isrrael contra Irán que involucra a 10 países productores de petróleo y gas se extiende.

Con respecto al precio de la gasolina en los Estados Unidos hay que señalar que cuando ese precio sube por encima de los 4 dólares el oficialismo americano pierde las elecciones presidenciales. En EEUU habrá elecciones de medio término en noviembre y habrá que estar atentos sobre el futuro de Donald Trump y del Partido Republicano.

Sobre la Argentina hay que señalar que el primer impacto se registró en los combustibles que aumentaron entre el 4% y el 6% desde que comenzó el conflicto, como consecuencia del salto que experimentó el precio del barril de crudo tras la escalada del conflicto en Medio Oriente. Los valores de las naftas súper se ubicaron en torno a los $1.800 por litro, en diferentes estaciones de la Ciudad de Buenos Aires, y las naftas premium cerca de los $2.000.

Hasta el momento, la guerra en el Medio Oriente provocó un ajuste promedio del 18% en el precio de los combustibles en Argentina. Aunque recientemente el presidente de los Estados Unidos, Donald Trump, ofreció detalles sobre las conversaciones con un alto líder iraní, en busca de un acuerdo que pudiera influir en la estabilidad de la región y, en consecuencia, en el precio de los hidrocarburos.

El componente del petróleo crudo representa el 50% del costo final de la nafta o el gasoil, mientras que el resto lo componen en un 31% impuestos márgenes y fletes, 13% los impuestos nacionales a los combustibles liquidos, y 6% los biocombustibles. Sin embargo, el interrogante que recorre los despachos de las otras petroleras es cuánto tiempo puede sostenerse esta política de «resistir los aumentos» sin que la brecha con el precio internacional se vuelva insalvable.

En un esquema de mercado que camina hacia la desregulación total, la presión y la necesidad de mantener la paridad de exportación de firmas como Shell, Axion o Puma se hace sentir, ya que sus estructuras de costos están más ligadas a la oscilación diaria del barril internacional.

La estrategia de YPF en los surtidores se apoya en la política de micropricing que la compañía implementó el año pasado, una estrategia que permite realizar ajustes mínimos y focalizados de manera frecuente. El logro de este esquema es que la movilidad de precios resulte casi imperceptible en el día a día para el consumidor, pero que en el mediano plazo le permita a la petrolera ir acomodándose a la realidad del mercado y a la inflación local sin necesidad de aplicar correcciones traumáticas de precios.

Hasta la llegada de este Gobierno la traslación de costos en la Argentina tuvo una lógica propia fuertemente cuestionada por la industria con el denominado «barril criollo», una política que determinaba en acuerdos con las petroleras un valor sostén cuando el barril caía a niveles insostenibles, o un techo ante fuertes alzas. Hoy con un mercado mas desregulado ese margen de inervención estatal está mas acotado.

Hoy las empresas petroleras se encuentran dedicadas a encontrar la fórmula para diluir los picos de volatilidad y evitar que un salto repentino en el Golfo Pérsico se traduzca, de la noche a la mañana, en un aumento fuerte en las estaciones de servicio de Buenos Aires o el interior del país.

iprofesional, diario, noticias, periodismo, argentina, buenos aires, economía, finanzas,

impuestos, legales, negocios, tecnología, comex, management, marketing, empleos, autos, vinos, life and style,

campus, real estate, newspaper, news, breaking, argentine, politics, economy, finance, taxation, legal, business,

technology, ads, media,combustible,precios,inflación,medio oriente,petróleo

ECONOMIA

Mercados: la mayor parte de las acciones argentinas que cotizan en Nueva York suben durante el feriado argentino

El feriado por el Día de la Memoria en Argentina limita las operaciones financieras locales, pero no detiene la negociación de activos argentinos en Nueva York. Este martes, la mayor parte de los ADR de empresas argentinas muestra avances durante la sesión, en una jornada donde los mercados de referencia en Estados Unidos registran variaciones moderadas y la negociación con bonos soberanos argentinos se reduce, lo que repercute en la estabilidad del riesgo país.

La operatoria de los American Depositary Receipts (ADR) permite que las acciones de empresas argentinas sigan cotizando en el exterior, incluso cuando los mercados locales permanecen cerrados. En el arranque de la jornada, YPF se destaca con una suba de 2,52%, al ubicarse en 42,25 dólares. Entre las energéticas, Vista asciende 5,29% hasta 71,44 dólares y TGS avanza 3,06% a 33,97 dólares. Pampa Energía también presenta un incremento, con un alza de 1,41% y un valor de 84,83 dólares. Por su parte, Central Puerto permanece casi sin cambios, con una leve baja de 0,13% y un precio de 15,38 dólares. En tanto, Edenor registra una baja de 1,62%, ubicándose en 28,89 dólares.

Dentro del sector bancario, el comportamiento resulta dispar. Grupo Galicia retrocede 1,25% hasta 44,88 dólares, mientras que Banco Macro sube 0,13% a 70,42 dólares. Banco BBVA Argentina cae 1,54% a 14,03 dólares y Supervielle baja 0,45% a 8,82 dólares. Entre las tecnológicas, Globant desciende 4,02% hasta 43,05 dólares, mientras que Mercado Libre cae 2,50% y cotiza en 1.624,42 dólares.

El desempeño de otras compañías argentinas también resulta positivo en varios casos. Loma Negra avanza 1,63% a 10,96 dólares, Irsa suma 3,64% con un valor de 15,08 dólares y Corporación América sube 0,80% a 25,23 dólares. Agrometal muestra un aumento de 3,79% hasta 13,69 dólares, mientras que Tenaris se incrementa en 0,42% y cotiza a 57,35 dólares. Ternium sube 2,11% a 39,13 dólares. La biotecnológica Bioceres presenta una mejora de 7,13%, al alcanzar 0,4175 dólares.

El feriado en Argentina por el Día de la Memoria, que conmemora el golpe de Estado de 1976, implica la suspensión de todas las actividades en el mercado local, tanto para operaciones de acciones como de bonos. Sin embargo, los títulos argentinos continúan negociándose en los mercados internacionales, aunque suelen registrar menor volumen durante los días en que la plaza doméstica permanece cerrada. Esta situación repercute en la dinámica del riesgo país, que en la jornada avanza 5 puntos, o 0,83%, y se sitúa en 603 unidades. La suba resulta acotada, en parte, por la menor cantidad de transacciones con bonos soberanos.

Mientras tanto, los mercados de Estados Unidos experimentan movimientos destacados tras una sesión previa de alzas. El índice Dow Jones sube 0,10%, el S&P 500 baja 0,11% y el Nasdaq cae 0,55%. Durante la jornada, el precio del petróleo West Texas Intermediate (WTI) se recupera y sube 3,89%, superando los 92 dólares por barril, mientras que el Brent se mantiene por encima de 104 dólares. Estos movimientos se producen en un contexto internacional marcado por la persistencia del conflicto en Medio Oriente y la expectativa por la publicación de datos de manufactura en Estados Unidos, así como el cierre de la temporada de balances.

El lunes, los mercados estadounidenses registraron un fuerte repunte luego de que el presidente Donald Trump declaró que existieron conversaciones productivas con Irán para resolver las tensiones recientes. Sin embargo, la reacción del mercado perdió fuerza después de que medios iraníes negaron la existencia de negociaciones directas y se reactivaron las preocupaciones por una posible escalada en la región. Durante el fin de semana previo, Trump advirtió sobre eventuales ataques a la infraestructura energética iraní, mientras que las autoridades iraníes respondieron con amenazas a activos estadounidenses.

En este contexto, la negociación de los ADR argentinos en Nueva York permite que los inversores mantengan exposición a acciones nacionales aun cuando la plaza local no opera. La dispersión de rendimientos entre los diferentes papeles refleja tanto factores propios de cada compañía como el humor general de los mercados internacionales. El volumen de negocios suele ser inferior al habitual durante los feriados locales, lo que puede amplificar la volatilidad de los precios en algunos casos.

El comportamiento del riesgo país también se encuentra influido por la menor actividad que genera el feriado. La variación limitada que exhiben los bonos argentinos durante la jornada responde a la cautela de los inversores internacionales y a la falta de referencia de precios locales. Este índice, que mide el diferencial de tasas entre los bonos argentinos y los títulos del Tesoro estadounidense, sirve como termómetro de la percepción de riesgo sobre la deuda soberana argentina en los mercados internacionales.

Las compañías argentinas que cotizan en Nueva York forman parte de sectores diversos, como energía, bancos, tecnología, agroindustria y servicios. La performance dispar que presentan los papeles bancarios contrasta con el avance de empresas energéticas y del segmento agroindustrial. Los movimientos de precios observados en la sesión reflejan tanto la reacción a noticias internacionales como factores propios de cada sector y compañía.

La jornada ofrece una radiografía del impacto que tienen los feriados locales en la operatoria financiera internacional de activos argentinos. La continuidad de la negociación en el exterior permite que los precios de las acciones y bonos reflejen en tiempo real la evolución de variables globales y regionales, aun cuando el mercado argentino permanece inactivo por motivos conmemorativos.

Business,Corporate Events,North America

ECONOMIA

Se esfuman las súper tasas de las billeteras virtuales: cuáles pagan más ahora por tus pesos

La guerra por captar pesos perdió temperatura y es que, después de varios meses en los que las cuentas remuneradas y las billeteras virtuales funcionaron como una alternativa muy competitiva para dejar el dinero líquido, el mapa cambió. Las tasas volvieron a bajar, el rendimiento general se acomodó un escalón por debajo y el diferencial entre los principales jugadores empezó a achicarse.

Entre las opciones de rendimiento garantizado, aquellas que cuentan con cuenta remunerada, el liderazgo sigue en manos de Carrefour Banco, que hoy paga 27% TNA, por encima de Fiwind y Ualá y de Naranja X, todas con un rendimientos del 23%. Pero esa foto, por sí sola, dice menos de lo que parece ya que, detrás del porcentaje aparece una segunda variable que ningún ahorrista puede pasar por alto: los límites de remuneración, las condiciones y la diferencia entre tasa fija y rendimiento variable.

Carrefour Banco se mantiene líder

Dentro del segmento de cuentas remuneradas y billeteras con tasa fija garantizada, Carrefour Banco continúa al frente con 27% TNA. La entidad informa que permite ingresar hasta $4.228.800 por mes y figura sin límite de saldo remunerado, un dato que le da una ventaja operativa frente a otras alternativas que sí trabajan con techos más estrictos.

Detrás aparece Fiwind, con 23% TNA y un límite de $750.000,

Se trata de un fuerte recorte de tasas: hace un mes, estas dos billeteras ofrecían una rentabilidad de 32% por los pesos en cuenta.

En tanto, Ualá está pagando un 23%, aunque con un tope de $1 millón, al igual que Naranja X, con 23% TNA y el mismo límite de $1 millón.

Más allá de esto, cabe remarcar como plataformas intentan sostener tasas relativamente competitivas, pero a cambio de requisitos previos. El caso más visible es el de Ualá.

Con Ualá Plus 2, la remuneración sube a 29% TNA, aunque exige haber acumulado $500.000 entre inversiones, consumos con tarjeta y cobros con Ualá Bis para acceder a esa tasa el mes siguiente. En Ualá Plus 1, la tasa es de 26% TNA, con una condición algo más baja de $250.000 en ese mismo combo de uso.

Es decir, quien sólo quiera dejar pesos estacionados encuentra una realidad distinta a la que ve quien además utiliza la app como ecosistema financiero integral. En ese terreno, Ualá está dejando atrás la lógica de «tasa universal» para pasar a una estructura en la que se premia la vinculación y el uso.

Hay otros casos que refuerzan esa tendencia como Banco Nación, que ofrece 20% TNA en cuenta remunerada, pero sólo para clientes que perciban haberes a través del BNA, con un límite de $2 millones. Supervielle, en tanto, marca 19,20% y restringe el acceso a clientes Plan Sueldo, mientras que Cresium muestra 22,36%, aunque sólo para personas jurídicas.

Billeteras con fondos money market

Si el ahorrista decide salir del rendimiento garantizado y pasar al universo de fondos comunes de inversión money market, disponible en el resto de las billeteras virtuales, el escenario también muestra una baja de tasas, aunque con una tabla bastante competitiva y cambiante.

En el segmento de riesgo muy bajo, el ranking se ubica

- Prex con 22,72% TNA

- Adcap con 22,24%

- Toronto Ahorro con 22,09%

- Supervielle con 21,96%.

- Personal Pay con 21,96%

- ICBC con 21,54%

- Balanz con 21,51%

- Mercado Pago con 21,17%.

- IEB+ con 21,06%

- Lemon con 20,87%

- Santander con 20,77%

- Galicia -Fima- con 20,35%

- Macro con 20,17%.

- Claro Pay con 19,97%

- Fiwind con 19,92%

- LB Finanzas y AstroPay, ambos con 19,27%

- Cocos Ahorro con 18,45%.

Y es que, aun dentro del money market, donde la diferencia entre fondos suele medirse en décimas, hoy hay una brecha visible entre quienes siguen defendiendo tasa por encima del 22% y quienes ya quedaron claramente por debajo del 20%.

La liquidez pierde premio

Más allá del ranking, el verdadero debate es qué está comprando el usuario cuando deja pesos en una billetera o en una cuenta remunerada. En la mayoría de los casos, está comprando liquidez inmediata, facilidad de uso y la posibilidad de que el dinero no quede completamente inmóvil mientras espera un pago, una transferencia o una decisión de inversión.

Eso explica por qué, incluso con tasas más bajas, estos productos siguen siendo relevantes. La billetera virtual no compite sólo contra otra app, también compite contra la cuenta a la vista tradicional, donde el rendimiento es cero, y contra el plazo fijo, que paga más en algunos casos, pero obliga a inmovilizar el capital durante 30 días.

El problema es que, en un contexto de tasas descendentes, el atractivo de las billeteras deja de estar exclusivamente en el rendimiento. A partir de ahora, la pelea se corre hacia la experiencia, límites, ecosistema y facilidad para mover fondos.

Por eso Carrefour Banco logra sostener el liderazgo en esta foto ya que no sólo muestra la mejor TNA garantizada del ranking general abierto, sino que además evita el corset de límites bajos que sí aparecen en otras apps. En el otro extremo, varias fintech conocidas conservan volumen y capilaridad.

Los plazos fijos siguen dando una referencia

Como dato complementario, el mercado de plazos fijos tradicionales también ayuda a poner en contexto la baja de tasas de las billeteras virtuales. Entre los diez bancos con mayor volumen de depósitos, las tasas para clientes a 30 días muestran a

- Banco Provincia en 25%

- Macro en 24%

- Banco Nación y BBVA en 23%

- ICBC en 23,15%

- Santander y Credicoop en 22%

- Galicia y Banco Ciudad en 21%

Varias billeteras y cuentas remuneradas ya están pagando en línea con los bancos grandes, e incluso algunas los superan, pero sin exigir inmovilización y ese es el principal argumento que todavía sostiene a las apps financieras.

Ahora bien, fuera del grupo de grandes bancos aparecen entidades que ofrecen tasas sensiblemente más elevadas en plazo fijo. Entre los casos relevados figuran:

- Banco CMF, Banco del Sol, Banco Meridian, VOII, Crédito Regional y Reba, todos con niveles de hasta 30% TNA

- Banco Bica llega a 28% y varias entidades regionales se mueven entre 25% y 29%.

Con esa foto sobre la mesa, el ranking actual deja una certeza incómoda para el ecosistema fintech, en donde, las tasas bajaron en toda la plaza, la distancia entre jugadores se achicó y el liderazgo ya no es tan evidente para Carrefour Banco.

iprofesional, diario, noticias, periodismo, argentina, buenos aires, economía, finanzas,

impuestos, legales, negocios, tecnología, comex, management, marketing, empleos, autos, vinos, life and style,

campus, real estate, newspaper, news, breaking, argentine, politics, economy, finance, taxation, legal, business,

technology, ads, media,ahorro,tasa,plazo fijo,billetera electrónica

ECONOMIA

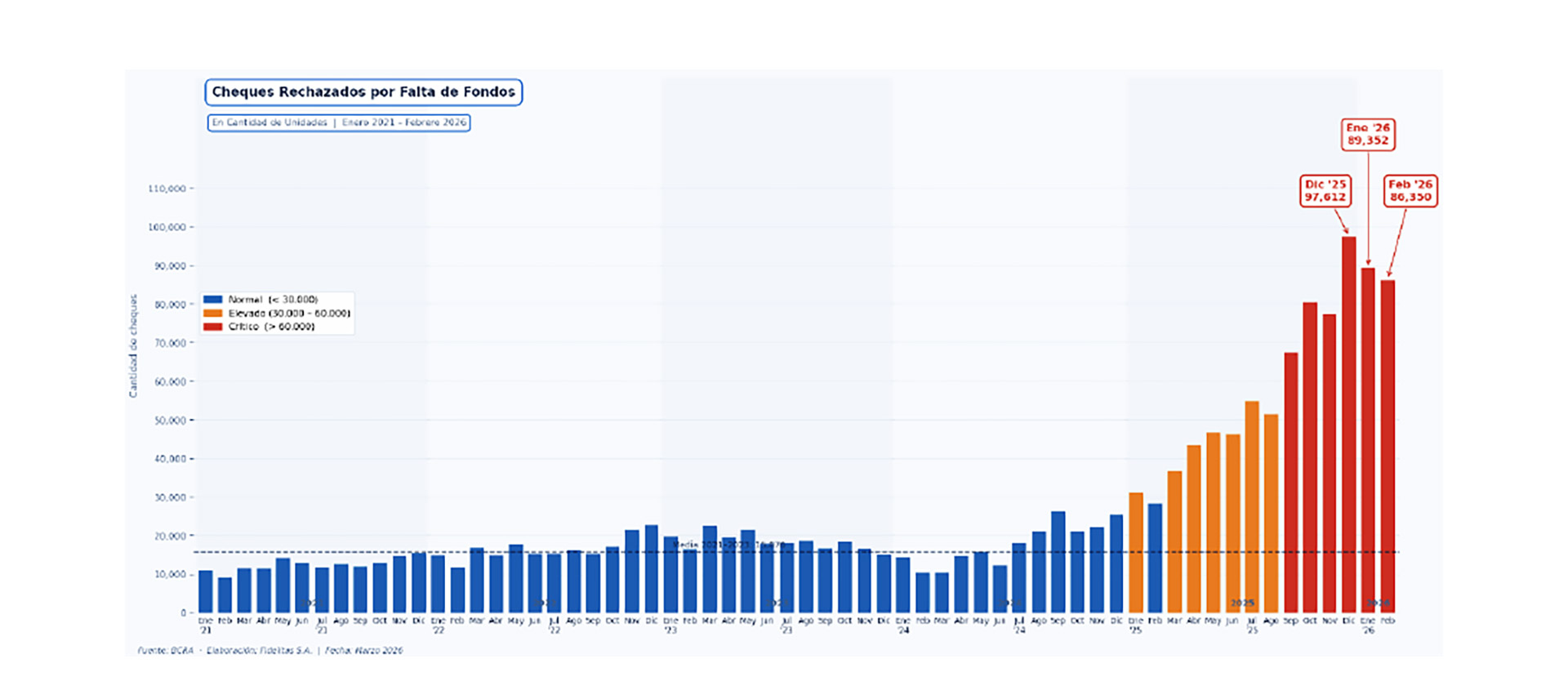

Tensión en la cadena de pagos de las pymes: crece el rechazo de cheques y la mora en los créditos

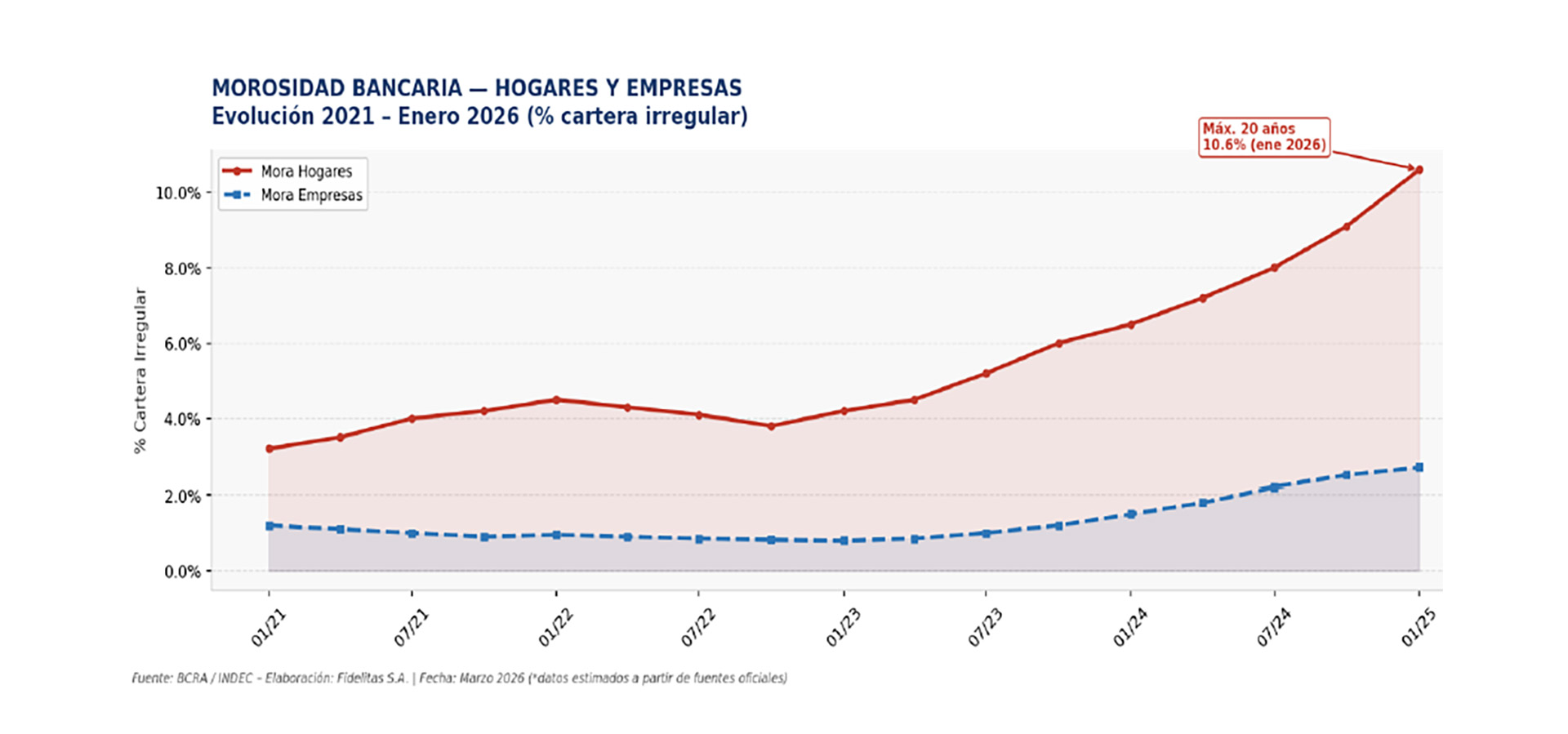

La cantidad de cheques rechazados por falta de fondos se aceleró hacia el fin del año pasado y en el comienzo de 2026 con un incremento de 200% interanual. Entre diciembre y febrero se acumularon casi USD 600 millones en rechazos, señalando las tensiones en la cadena de pagos. El dato, que refleja las dificultades que atraviesan las pyme, se suma al de la mora bancaria. La irregularidad en los créditos para pymes se ubica en el 4%, muy por encima del 0,9% de las grandes empresas.

“La economía argentina atraviesa una fase de estabilización macroeconómica con recuperación heterogénea por sector. Sin embargo, la cadena de pagos y la base pyme muestran señales de tensión que pueden trasladarse a crédito, abastecimiento y continuidad operativa”, señaló un informe de Fidelitas, con datos sobre la situación financiera, en el que analiza un contexto de «apreciación cambiaria, crédito restrictivo, costos en alza y demanda frágil»

El reporte destaca que el ratio de cheques emitidos contra rechazados crece “astronómicamente”, ya que el cheque físico, a pesar de ser cada vez más reemplazado por el e-cheq como medio de pago, “sigue aún muy presente en pymes”.

Los datos de Fidelitas muestran que en diciembre se registró el máximo histórico de la serie con 97.612 cheques rechazados, un 200% más que el mismo mes del año anterior. Los datos de enero (89.352) y febrero (86.350) de 2026 “confirman que el nivel de tensión permanece significativamente por encima de la media histórica, llegando a superar los niveles pandémicos de 2020″.

Medido en dinero, el monto de cheques rechazados se disparó desde un promedio mensual de USD 30 millones hasta USD 180 millones en el último trimestre. En diciembre, los rechazos alcanzaron USD 198,8 millones; en enero y febrero, los valores se ubicaron en USD 175,7 millones y USD 172,8 millones respectivamente. “La persistencia de estos niveles en los primeros meses de 2026 sugiere que la presión sobre el capital de trabajo de las empresas se mantiene elevada”, apuntó el informe.

Al mismo tiempo, el reporte marca la diferencia entre los cheques rechazados y la irregularidad en los préstamos bancarios, las dos señales que exhiben la fragilidad financiera de la pequeña y mediana empresa: “El cheque rechazado por falta de fondos es uno de los indicadores más directos del estado de liquidez de las empresas. A diferencia de los datos de mora bancaria —que capturan deterioro acumulado— el rechazo de cheques refleja una incapacidad de pago puntual y anticipada, funcionando como indicador de alerta temprana en la cadena de pagos“.

En los créditos bancarios destinados a empresas, la mora alcanza un promedio en torno al 2,5%–2,7%. Sin embargo, este dato global oculta “una dispersión crítica”. Las grandes empresas, que son las que concentran el 42% del crédito corporativo, tienen una mora de solamente 0,9%, sostenida por su acceso a financiamiento y su capacidad de gestión de tesorería. “Son las PyMEs las que concentran el deterioro: su tasa de mora se ubica en el 4,0% y en sectores específicos los niveles son considerablemente más elevados”, señala Fidelitas.

El riesgo de problemas en la cadena de pagos abre la puerta a los riesgos en la cadena de sumistros. Fidelitas menciona a esos sectores más dañados, que tienen niveles de morosidad muy elevados, tales como Molinería (43,3%), Cueros (40,7%), Muebles (7,9%), Indumentaria (7,7%) y Construcción (6,1%). Pero lo más grave no está allí.

La morosidad de esos sectores no es únicamente un problema de solvencia individual. Por el contrario, muchas de esas pymes “son, en su gran mayoría, proveedores de insumos o subcontratistas de grandes compañías industriales. Cuando un proveedor clave de la cadena falla —ya sea por quiebra, interrupción operativa o incapacidad de entregar pedidos— el impacto se traslada aguas arriba: retrasos de producción, quiebres de stock e interrupciones operativas en empresas de mayor tamaño“.

De esa forma, surge el riesgo concreto de que se provoque un “efecto contagio” en la cadena de pagos, dado que el cheque rechazado de una empresa es el ingreso no percibido de otra. “En cadenas productivas con múltiples eslabones —automotriz, servicios petroleros, alimenticia, textil, agro— un proveedor que no puede cumplir arrastra a quienes dependen de sus entregas o de sus pagos. El nivel actual de rechazos indica que este mecanismo de contagio ya está activo y que su propagación puede afectar a empresas con perfiles de riesgo aparentemente sólidos» puntualizó el informe.

“Las empresas medianas (que suelen ser proveedores y clientes de grandes) tienen a su vez como clientes y proveedores a empresas chicas, lo que implica que el riesgo pueda crecer capilarmente, estresando toda la cadena”, agregó.

Por el lado del crédito, el riesgo que enfrentan las empresas es la de una contracción aún mayor. El aumento de la mora generó que los bancos ajusten sus políticas de otorgamiento: hay plazos más cortos, scoring más exigente, falta de actualización en los límites de tarjetas de crédito. “Este comportamiento, racional desde la perspectiva individual de cada entidad, puede amplificar la restricción de liquidez en el sistema, dificultando el financiamiento del capital de trabajo de las pymes”, según Fidelitas.

Más allá de la economía argentina muestre “una mejora macro relevante”, la heterogeneidad de la expansión trae otras consecuencias. No se ve en lo inmediato chances de “una reversión abrupta del proceso de estabilización, ni de catástrofes políticas, sino la persistencia de desequilibrios relativos que limitan la calidad del crecimiento y la escena social”.

“La combinación de apreciación cambiaria, crédito restrictivo, costos en alza y demanda frágil configura un entorno exigente para el ejercicio empresario, tanto en pequeñas compañías expuestas a riesgos muy elevados, como de grandes compañías para administrar las contingencias de terceros y la planificación a largo plazo”, concluyó el informe.

¿Reconciliación en puerta? Facundo Arana rompió el silencio sobre su noche con María Susini y dejó una frase que lo cambia todo

‘Americans first’: ICE sweeps up child predators, rapists across US as Mullin takes helm of DHS

Entre nervios y tras una jugada clave del consulado, comenzó en Río de Janeiro el juicio a la abogada argentina acusada de racismo

Crecen las dudas sobre la tregua de Trump: ¿es una jugada diplomática para ganar tiempo y preparar una invasión?

Mercados: la mayor parte de las acciones argentinas que cotizan en Nueva York suben durante el feriado argentino

Canales para ver el Estudiantes (RC) vs. River Plate por el Torneo Apertura

¿FIN DE CICLO? Escándalo por la mansión no declarada y viajes de lujo empujan a Manuel Adorni fuera del Gobierno: Su salida sería inminente

»¡VAN A FUNDIR A MEDIO PAÍS!»: El lapidario diagnóstico de Roberto Cachanosky sobre el plan de Milei

Apareció otra factura y complica más a Adorni: el vuelo de vuelta también lo pagó su amigo Grandio

ALERTA FINANCIERA: 4 de cada 10 argentinos ya no pueden pagar sus deudas. ¡Caputo debe actuar ya!

POLITICA2 días ago

POLITICA2 días ago»¡VAN A FUNDIR A MEDIO PAÍS!»: El lapidario diagnóstico de Roberto Cachanosky sobre el plan de Milei

- ECONOMIA2 días ago

ALERTA FINANCIERA: 4 de cada 10 argentinos ya no pueden pagar sus deudas. ¡Caputo debe actuar ya!

- POLITICA23 horas ago

El mensaje de Milei sobre la “traición” que llamó la atención en el Gobierno y también en la oposición