ECONOMIA

Se esfuman las súper tasas de las billeteras virtuales: cuáles pagan más ahora por tus pesos

La guerra por captar pesos perdió temperatura y es que, después de varios meses en los que las cuentas remuneradas y las billeteras virtuales funcionaron como una alternativa muy competitiva para dejar el dinero líquido, el mapa cambió. Las tasas volvieron a bajar, el rendimiento general se acomodó un escalón por debajo y el diferencial entre los principales jugadores empezó a achicarse.

Entre las opciones de rendimiento garantizado, aquellas que cuentan con cuenta remunerada, el liderazgo sigue en manos de Carrefour Banco, que hoy paga 27% TNA, por encima de Fiwind y Ualá y de Naranja X, todas con un rendimientos del 23%. Pero esa foto, por sí sola, dice menos de lo que parece ya que, detrás del porcentaje aparece una segunda variable que ningún ahorrista puede pasar por alto: los límites de remuneración, las condiciones y la diferencia entre tasa fija y rendimiento variable.

Carrefour Banco se mantiene líder

Dentro del segmento de cuentas remuneradas y billeteras con tasa fija garantizada, Carrefour Banco continúa al frente con 27% TNA. La entidad informa que permite ingresar hasta $4.228.800 por mes y figura sin límite de saldo remunerado, un dato que le da una ventaja operativa frente a otras alternativas que sí trabajan con techos más estrictos.

Detrás aparece Fiwind, con 23% TNA y un límite de $750.000,

Se trata de un fuerte recorte de tasas: hace un mes, estas dos billeteras ofrecían una rentabilidad de 32% por los pesos en cuenta.

En tanto, Ualá está pagando un 23%, aunque con un tope de $1 millón, al igual que Naranja X, con 23% TNA y el mismo límite de $1 millón.

Más allá de esto, cabe remarcar como plataformas intentan sostener tasas relativamente competitivas, pero a cambio de requisitos previos. El caso más visible es el de Ualá.

Con Ualá Plus 2, la remuneración sube a 29% TNA, aunque exige haber acumulado $500.000 entre inversiones, consumos con tarjeta y cobros con Ualá Bis para acceder a esa tasa el mes siguiente. En Ualá Plus 1, la tasa es de 26% TNA, con una condición algo más baja de $250.000 en ese mismo combo de uso.

Es decir, quien sólo quiera dejar pesos estacionados encuentra una realidad distinta a la que ve quien además utiliza la app como ecosistema financiero integral. En ese terreno, Ualá está dejando atrás la lógica de «tasa universal» para pasar a una estructura en la que se premia la vinculación y el uso.

Hay otros casos que refuerzan esa tendencia como Banco Nación, que ofrece 20% TNA en cuenta remunerada, pero sólo para clientes que perciban haberes a través del BNA, con un límite de $2 millones. Supervielle, en tanto, marca 19,20% y restringe el acceso a clientes Plan Sueldo, mientras que Cresium muestra 22,36%, aunque sólo para personas jurídicas.

Billeteras con fondos money market

Si el ahorrista decide salir del rendimiento garantizado y pasar al universo de fondos comunes de inversión money market, disponible en el resto de las billeteras virtuales, el escenario también muestra una baja de tasas, aunque con una tabla bastante competitiva y cambiante.

En el segmento de riesgo muy bajo, el ranking se ubica

- Prex con 22,72% TNA

- Adcap con 22,24%

- Toronto Ahorro con 22,09%

- Supervielle con 21,96%.

- Personal Pay con 21,96%

- ICBC con 21,54%

- Balanz con 21,51%

- Mercado Pago con 21,17%.

- IEB+ con 21,06%

- Lemon con 20,87%

- Santander con 20,77%

- Galicia -Fima- con 20,35%

- Macro con 20,17%.

- Claro Pay con 19,97%

- Fiwind con 19,92%

- LB Finanzas y AstroPay, ambos con 19,27%

- Cocos Ahorro con 18,45%.

Y es que, aun dentro del money market, donde la diferencia entre fondos suele medirse en décimas, hoy hay una brecha visible entre quienes siguen defendiendo tasa por encima del 22% y quienes ya quedaron claramente por debajo del 20%.

La liquidez pierde premio

Más allá del ranking, el verdadero debate es qué está comprando el usuario cuando deja pesos en una billetera o en una cuenta remunerada. En la mayoría de los casos, está comprando liquidez inmediata, facilidad de uso y la posibilidad de que el dinero no quede completamente inmóvil mientras espera un pago, una transferencia o una decisión de inversión.

Eso explica por qué, incluso con tasas más bajas, estos productos siguen siendo relevantes. La billetera virtual no compite sólo contra otra app, también compite contra la cuenta a la vista tradicional, donde el rendimiento es cero, y contra el plazo fijo, que paga más en algunos casos, pero obliga a inmovilizar el capital durante 30 días.

El problema es que, en un contexto de tasas descendentes, el atractivo de las billeteras deja de estar exclusivamente en el rendimiento. A partir de ahora, la pelea se corre hacia la experiencia, límites, ecosistema y facilidad para mover fondos.

Por eso Carrefour Banco logra sostener el liderazgo en esta foto ya que no sólo muestra la mejor TNA garantizada del ranking general abierto, sino que además evita el corset de límites bajos que sí aparecen en otras apps. En el otro extremo, varias fintech conocidas conservan volumen y capilaridad.

Los plazos fijos siguen dando una referencia

Como dato complementario, el mercado de plazos fijos tradicionales también ayuda a poner en contexto la baja de tasas de las billeteras virtuales. Entre los diez bancos con mayor volumen de depósitos, las tasas para clientes a 30 días muestran a

- Banco Provincia en 25%

- Macro en 24%

- Banco Nación y BBVA en 23%

- ICBC en 23,15%

- Santander y Credicoop en 22%

- Galicia y Banco Ciudad en 21%

Varias billeteras y cuentas remuneradas ya están pagando en línea con los bancos grandes, e incluso algunas los superan, pero sin exigir inmovilización y ese es el principal argumento que todavía sostiene a las apps financieras.

Ahora bien, fuera del grupo de grandes bancos aparecen entidades que ofrecen tasas sensiblemente más elevadas en plazo fijo. Entre los casos relevados figuran:

- Banco CMF, Banco del Sol, Banco Meridian, VOII, Crédito Regional y Reba, todos con niveles de hasta 30% TNA

- Banco Bica llega a 28% y varias entidades regionales se mueven entre 25% y 29%.

Con esa foto sobre la mesa, el ranking actual deja una certeza incómoda para el ecosistema fintech, en donde, las tasas bajaron en toda la plaza, la distancia entre jugadores se achicó y el liderazgo ya no es tan evidente para Carrefour Banco.

iprofesional, diario, noticias, periodismo, argentina, buenos aires, economía, finanzas,

impuestos, legales, negocios, tecnología, comex, management, marketing, empleos, autos, vinos, life and style,

campus, real estate, newspaper, news, breaking, argentine, politics, economy, finance, taxation, legal, business,

technology, ads, media,ahorro,tasa,plazo fijo,billetera electrónica

ECONOMIA

Productores rurales de Necochea contra las tasas municipales: fueron a la Justicia para saber en qué se usa el dinero recaudado

El conflicto por la transparencia en el manejo de fondos públicos sumó un nuevo capítulo en la provincia de Buenos Aires. Un grupo integrado por unos 50 productores rurales del partido de Necochea inició acciones judiciales contra el gobierno municipal. Estos productores impulsaron una demanda colectiva para exigir información precisa sobre la recaudación y el destino de la tasa de red vial, un tributo que grava a quienes tienen campos en la región y que, según el presupuesto local, representa una suma significativa para las arcas del municipio.

El grupo de productores, con representación legal de Pablo Abdón Torres Barthe, decidió avanzar por la vía judicial luego de agotar los canales administrativos. El pedido formal, presentado ante la municipalidad, buscó acceder a datos oficiales sobre el monto exacto recaudado en concepto de tasa de caminos rurales y, especialmente, en qué se emplean esos recursos. Ante la falta de respuesta del gobierno local tras vencer los plazos administrativos, resolvieron acudir a la Justicia mediante una acción de amparo colectivo por acceso a la información pública.

El reclamo en Necochea se inscribe en una estrategia que ya se desplegó en otros puntos de la provincia de Buenos Aires. Movimientos similares surgieron en municipios como Henderson, Baradero, Azul y General Alvarado, donde productores rurales también recurrieron a la Justicia para exigir rendición de cuentas sobre el manejo de la tasa vial. La particularidad del caso necochense radica en la magnitud de la demanda y en el volumen de fondos involucrados, dado que la cifra anual recaudada resulta considerable y el costo por hectárea es uno de los más altos en el territorio provincial.

La tasa de red vial en Necochea asciende a $1.500 por hectárea por mes, lo que representa unos $18.000 por hectárea al año. El cobro de este tributo afecta de manera directa a la producción agrícola y ganadera, que reclama una correlación entre lo que aportan y los servicios recibidos. Según los productores, el estado de la red de caminos rurales resulta deficiente, a pesar de los fondos que se recaudan con destino específico para su mantenimiento.

La presentación judicial no cuestiona, en esta primera etapa, el monto del tributo, sino que se centra en exigir acceso a información pública. El objetivo inmediato consiste en obtener datos oficiales sobre la recaudación y el gasto vinculado a la tasa de caminos. Los productores buscan conocer con precisión cuánto dinero ingresa al municipio por este concepto y en qué partidas se aplica. De este modo, aspiran a auditar el flujo de fondos y a detectar posibles desvíos o usos no autorizados de los recursos que la normativa local establece para la red vial.

El abogado Pablo Abdón Torres Barthe representa legalmente a los productores en este proceso. En declaraciones públicas, expresó que el pedido de acceso a la información constituye el primer paso para luego, en una etapa posterior, analizar la posibilidad de impugnar el valor de la tasa o incluso impulsar acciones judiciales de índole económica o penal si se detectan irregularidades en el manejo de los fondos.

La acción de amparo colectivo presentada por el grupo de productores se ampara en el marco legal vigente, que habilita este tipo de reclamos cuando las autoridades no responden en tiempo y forma a los pedidos de información pública. Según la normativa, si transcurren treinta días sin que el municipio otorgue acceso a los datos requeridos, los ciudadanos quedan habilitados para recurrir a la Justicia y exigir transparencia mediante el fuero contencioso administrativo.

El caso de Necochea cobró relevancia debido al volumen del reclamo y al peso específico de la producción rural en la economía local. El partido cuenta con unos 1.400 kilómetros de caminos, de los cuales aproximadamente 400 son de jurisdicción provincial. Las quejas de los productores se enfocan en el mal estado de los caminos, que genera dificultades para el traslado de cosechas, insumos y personas, e impacta en la actividad agropecuaria.

El conflicto por la tasa vial se encuadra en un contexto más amplio de reclamos de diversos sectores rurales bonaerenses. Los productores sostienen que las tasas recaudadas deberían destinarse de manera exclusiva a la mejora y el mantenimiento de los caminos rurales. En Necochea, además, existe una sobretasa del 30% sobre la tasa de caminos rurales, cuyo destino declarado es la promoción y prevención de la salud. Según el presupuesto municipal, esta sobretasa representa una recaudación superior a los $1.550 millones.

Las dudas sobre el cumplimiento de los destinos específicos de las tasas cobradas crecieron luego de incidentes ocurridos en el partido. Uno de los hechos que impulsaron el reclamo judicial fue el fallecimiento de una mujer en el pueblo de La Dulce, dentro del partido de Necochea, por falta de médico y de ambulancia. El caso expuso la tensión entre lo recaudado y los servicios efectivamente prestados por el Estado local, tanto en materia de infraestructura vial como en salud.

Los productores rurales advirtieron que el desvío de fondos recaudados con fines específicos puede tener consecuencias directas sobre la vida cotidiana de los habitantes de la zona. La pregunta central que impulsó la demanda se enfoca en la lógica de la recaudación: “¿Para qué se recauda si después no se brindan los servicios?”, plantearon en su reclamo. El eje del conflicto no se limita a los caminos sino que abarca áreas sensibles como la salud, donde la asignación de recursos resulta vital.

La movida judicial promovida en Necochea podría expandirse a otros distritos del interior bonaerense. Existen productores rurales de partidos como Rojas y Rauch que evalúan sumarse a la estrategia colectiva de exigir transparencia sobre el manejo de los recursos de la tasa vial. La experiencia previa en municipios como Henderson y Baradero mostró que este tipo de reclamos puede obtener fallos favorables en la Justicia, fortaleciendo la demanda de información pública como herramienta de control ciudadano.

El proceso iniciado en Necochea tiene como objetivo central la obtención de pruebas oficiales sobre el destino de los fondos recaudados a través de la tasa de caminos. Una vez que los productores accedan a la información, podrían avanzar en nuevas etapas judiciales para cuestionar el valor de la tasa, exigir compensaciones económicas o incluso impulsar investigaciones penales si detectan irregularidades o desvíos en el uso de los recursos públicos.

El reclamo también apunta a conocer en detalle cuánto dinero de los fondos que envían el gobierno provincial y nacional se asigna efectivamente a la red de caminos rurales. El volumen de recursos transferidos desde otras jurisdicciones y su impacto en el presupuesto local representa otro de los aspectos bajo análisis por parte de los productores.

Hasta el momento se espera que la intendencia de Necochea, a cargo de Arturo Rojas, de cuenta de la notificación formal sobre la acción de amparo colectivo. Mientras tanto, el conflicto suma adhesiones y se posiciona como un caso testigo en la discusión por el financiamiento y la transparencia en el mantenimiento de la red vial rural en la provincia de Buenos Aires.

Los productores de Necochea insisten en que el acceso a información pública es un derecho fundamental y que la rendición de cuentas sobre el uso de los fondos públicos debe ser una práctica habitual de las administraciones locales. El reclamo por la transparencia se convierte, así, en una demanda compartida por sectores rurales de distintos puntos de la provincia, que buscan garantizar la adecuada prestación de servicios esenciales para la producción y la vida en el interior bonaerense.

Los representantes legales del colectivo de productores sostienen que el camino judicial resulta una herramienta legítima para exigir transparencia y control sobre el destino de los recursos públicos. La acción de amparo colectivo presentada en Necochea se suma a una serie de procesos similares que, en los últimos años, marcaron la agenda de reclamos rurales en la provincia de Buenos Aires.

corresponsales

ECONOMIA

Estos son los sueldos de empleadas domésticas que regirán en abril con aumentos y bonos incluidos

Las liquidaciones de abril para personal de casas particulares incorporan ajuste salarial trimestral y un plus especial que impacta en los ingresos

26/03/2026 – 08:19hs

Los sueldos de empleadas domésticas en abril de 2026 ya están definidos. No habrá nuevas revisiones paritarias y se mantendrán los valores actualizados de marzo, que incorporan un aumento del 3% en el primer trimestre.

El incremento fue acordado en la Comisión Nacional de Trabajo en Casas Particulares (CNTCP). Se aplicó en dos tramos consecutivos del 1,5%: el primero en febrero sobre los salarios de enero, el segundo en marzo sobre los valores ya actualizados.

La recomposición salarial impacta en todas las categorías del régimen. Además, se suma un bono no remunerativo que puede alcanzar los $20.000 mensuales, dependiendo de la carga horaria semanal.

Cuánto cobra una empleada doméstica en abril de 2026

Con la actualización vigente, los salarios del personal de casas particulares quedan así:

Tareas generales

- Con retiro: $3.348,37 por hora / $410.773,52 mensuales.

- Sin retiro: $3.599,86 por hora / $455.160,14 mensuales.

Cuidado de personas

- Con retiro: $3.599,86 por hora / $455.160,14 mensuales.

- Sin retiro: $4.012,14 por hora / $505.578,34 mensuales.

Caseros (sin retiro)

- $3.599,86 por hora / $455.160,14 mensuales.

Tareas específicas

- Con retiro: $3.807,87 por hora / $466.154,67 mensuales.

- Sin retiro: $4.161,14 por hora / $517.277,03 mensuales.

Supervisores

- Con retiro: $4.013,30 por hora / $500.649,26 mensuales.

- Sin retiro: $4.382,63 por hora / $556.024,76 mensuales.

Cómo funciona el bono no remunerativo de hasta 20 mil pesos

A estos valores se suma una suma fija no remunerativa que puede alcanzar los $20.000 mensuales. Este adicional no se incorpora al salario básico, lo que significa que no genera aportes jubilatorios ni aguinaldo, pero sí debe abonarse mes a mes y puede hacer una diferencia significativa en el ingreso final de la trabajadora.

El monto del bono depende de la carga horaria semanal. Para acceder al bono máximo de $20.000, la empleada debe trabajar más de 16 horas semanales.

Un ejemplo concreto: una trabajadora de tareas generales con retiro que cumple 4 horas diarias, cinco días a la semana (20 horas semanales), percibe un salario base de $267.869,60. Al superar las 16 horas semanales, accede al bono máximo de $20.000.

Su ingreso total en abril alcanza los $287.869,60. Ese plus no remunerativo representa casi el 7% de su salario mensual.

Por qué es clave registrar a una empleada doméstica en ARCA

Registrar a una empleada doméstica en la Agencia de Recaudación y Control Aduanero (ARCA) es un paso esencial para formalizar la relación laboral y garantizar los derechos de la trabajadora, incluyendo acceso a obra social, aportes jubilatorios y cobertura ante accidentes laborales.

A continuación, los pasos y requisitos necesarios para realizar este trámite:

Requisitos previos

- Clave Fiscal: el empleador debe contar con una Clave Fiscal de nivel 2 o superior. Si aún no la posee, puede obtenerla a través del portal de ARCA.

- Datos de la trabajadora: es necesario disponer del número de CUIL, nombre y apellido completos, fecha de nacimiento y domicilio.

- Obra social elegida: si la empleada no tiene una obra social propia, se le asignará automáticamente la Obra Social del Personal de Casas Particulares, que brinda cobertura médica básica sin costo adicional para la trabajadora.

- Número de CBU (en caso de poseer cuenta bancaria).

- Número de teléfono.

Con estos datos, el empleador puede ingresar al sistema de ARCA y completar el alta. El proceso es digital y toma pocos minutos.

Una vez registrada, la empleada queda automáticamente incluida en el régimen de casas particulares. El empleador debe abonar mensualmente los aportes correspondientes a través del sistema de ARCA.

iprofesional, diario, noticias, periodismo, argentina, buenos aires, economía, finanzas,

impuestos, legales, negocios, tecnología, comex, management, marketing, empleos, autos, vinos, life and style,

campus, real estate, newspaper, news, breaking, argentine, politics, economy, finance, taxation, legal, business,

technology, ads, media,empleada domestica,sueldo

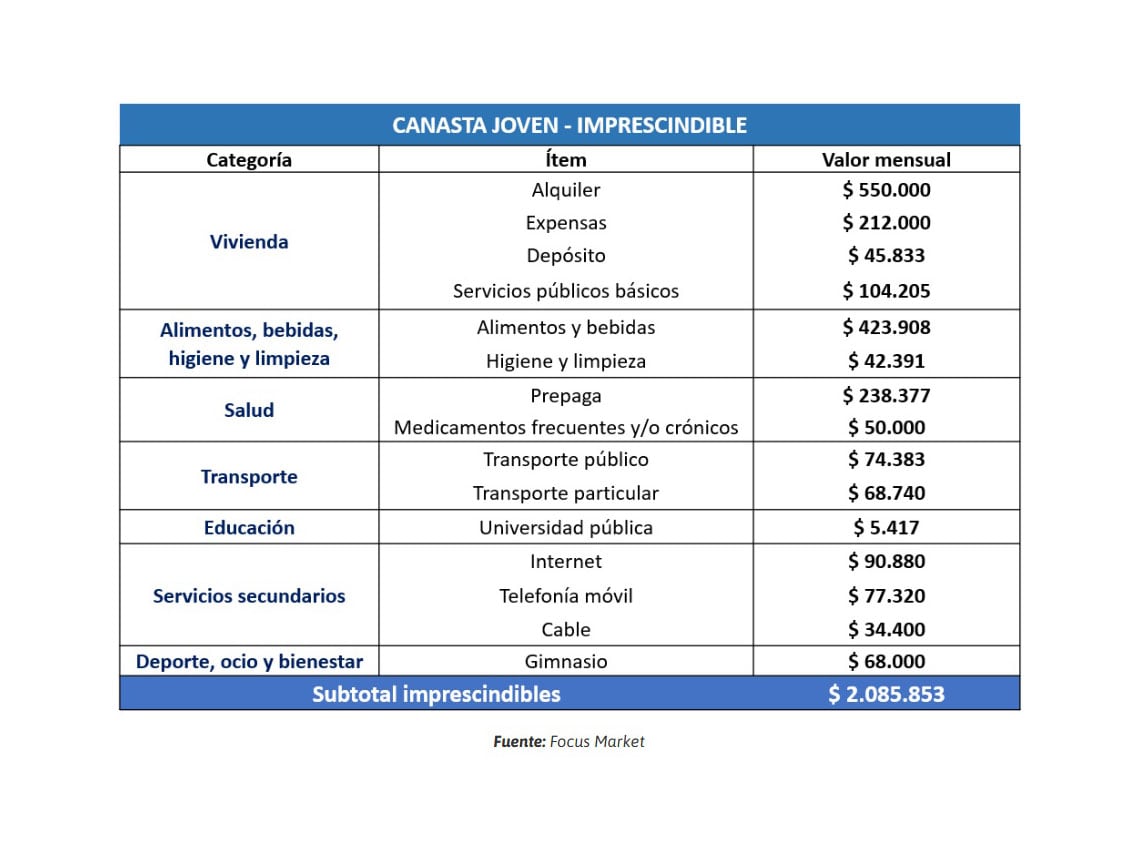

La independencia habitacional en la Argentina se convirtió en un desafío económico, donde la brecha entre los ingresos juveniles y el costo de vida básico parece ensancharse de manera irreversible. Según un reciente informe de la consultora Focus Market, el presupuesto necesario para que un joven pueda emanciparse y cubrir únicamente sus gastos esenciales asciende a $2.085.853 mensuales. Esta cifra, que no incluye ahorros ni gastos de esparcimiento complejos, explica en gran medida la parálisis en los proyectos de autonomía de las nuevas generaciones.

El desglose del costo de vida revela que la vivienda es el factor de mayor peso en la estructura de gastos. Un alquiler promedio para un monoambiente se ubica en los $550.000, a lo que deben sumarse expensas por $212.000 y servicios básicos (luz, gas y agua) que promedian los 104.205 pesos. Además, la barrera de entrada al mercado inmobiliario añade una carga financiera extra: al prorratear el depósito inicial de un contrato, el costo mensual se incrementa en otros $45.833.

En términos de subsistencia diaria, la canasta de alimentación y limpieza para una sola persona demanda $466.299 mensuales. A esto se deben añadir gastos obligatorios de salud, como una prepaga básica de $238.377 y medicamentos por 12.358 pesos.

La movilidad también representa un ítem relevante, con un costo de transporte estimado en $143.123, junto con la conectividad —indispensable para el ámbito laboral y académico— que suma $113.658 entre servicios de internet, telefonía y cable. El mantenimiento físico, representado por la cuota de un gimnasio, cierra este esquema de necesidades básicas con un valor de 40.000 pesos.

Damián Di Pace, director de Focus Market, indicó que la independencia para un joven en Argentina hoy es una meta de difícil alcance. “Los ingresos no han logrado seguir el ritmo de la inflación en servicios, alquileres y alimentos, lo que genera una barrera estructural. Estamos viendo una generación que, a pesar de tener empleo, se encuentra en una situación de vulnerabilidad financiera para afrontar un hogar propio”, comentó.

El informe subraya que los valores mencionados corresponden exclusivamente a gastos “mínimos y necesarios”. La cifra de $2.085.853 no contempla lo que la consultora denomina gastos no esenciales o de esparcimiento, que en caso de sumarse, llevarían la cuenta a 3.453.626 de pesos. De cualquier manera, el umbral de la independencia real se ubica en un nivel de ingresos que muy pocos jóvenes logran alcanzar en el mercado laboral actual, caracterizado por una alta incidencia de la informalidad y salarios iniciales que suelen ubicarse por debajo de la canasta básica total.

De hecho, las últimas estadísticas publicadas por el Ministerio de Capital Humano indican que el sueldo promedio neto de los asalariados del sector privado formal promedió los $1.600.263 en diciembre pasado, un valor que está casi $500 mil por debajo de la canasta calculada por la consultora.

De esta forma, para un joven que percibe un salario promedio, la sola idea de destinar casi un millón de pesos solo a la vivienda resulta prohibitiva. Esta presión financiera obliga a postergar hitos tradicionales de la vida adulta, como la formación de un hogar independiente, desplazando la edad de emancipación hacia la década de los 30 años.

Esta realidad económica tiene su correlato directo en las estadísticas de convivencia. Según datos procesados por Tejido Urbano, el 38,3% de los jóvenes de entre 25 y 35 años aún vive en el hogar de sus padres. El fenómeno, que afecta a cerca de 1,8 millones de personas, se ve agravado por la precariedad laboral: la desocupación en este segmento de los “no emancipados” llega al 10,1%, casi el doble de quienes sí han logrado mudarse.

La brecha de ingresos es el factor determinante. Los jóvenes que logran vivir solos perciben salarios que, en promedio, duplican a los de quienes permanecen en la casa familiar. Ante este escenario de falta de recursos y un mercado inmobiliario restrictivo, la independencia se posterga no por elección cultural, sino como una estrategia de supervivencia económica.

En este escenario, el ahorro se presenta como una posibilidad remota. Al considerar que el costo mensual para vivir solo supera los dos millones de pesos únicamente en gastos de subsistencia, la capacidad de los jóvenes argentinos para generar un excedente que les permita proyectar una vivienda propia o simplemente enfrentar las contingencias de la vida independiente queda reducida al mínimo, consolidando el fenómeno del “nido lleno” como una respuesta forzada ante la crisis económica.

hombre,padres,convivencia,familia,televisión,hogar,adulto,generación,estilo de vida

Kennys Palacios habló después de su eliminación de Gran Hermano: “Voy a hacer lo posible para entrar al repechaje”

Israel says Iranian leader who ordered Strait of Hormuz closure killed in targeted strike

Se vienen las lluvias y tormentas: así estará el clima en el AMBA durante el último fin de semana de marzo

Javier Milei y sus medidas, EN VIVO: tras su polémica conferencia de prensa, Adorni se reúne hoy con Bullrich

Un sector del peronismo presiona a Kicillof para habilitar una interna que defina las candidaturas para 2027

Fox McCloud se une a la película de Super Mario Galaxy – Nintenderos

ALERTA FINANCIERA: 4 de cada 10 argentinos ya no pueden pagar sus deudas. ¡Caputo debe actuar ya!

¡VERGÜENZA NACIONAL! Humillan a la Policía Federal mandándolos a un merendero antes de darles un aumento de sueldo digno

El mensaje de Milei sobre la “traición” que llamó la atención en el Gobierno y también en la oposición

24 DE MARZO: La historia completa que el relato omitió sobre el golpe de 1976 y el Juicio a las Juntas

POLITICA14 horas ago

POLITICA14 horas ago¡VERGÜENZA NACIONAL! Humillan a la Policía Federal mandándolos a un merendero antes de darles un aumento de sueldo digno

- POLITICA3 días ago

El mensaje de Milei sobre la “traición” que llamó la atención en el Gobierno y también en la oposición

- POLITICA2 días ago

24 DE MARZO: La historia completa que el relato omitió sobre el golpe de 1976 y el Juicio a las Juntas