ECONOMIA

Martín Rapetti, de Equilibra: “Para acumular reservas el Banco Central tendrá que comprar más dólares”

La economía acumuló al cabo de los dos primeros años de gobierno de Javier Milei un comportamiento dual: mientras algunos sectores crecen en actividad y empleo, otros caen, especialmente en el segmento formal, que se mostró contractivo, a diferencia de los puestos informales, que se expandieron.

El consumo también reflejó esta dualidad: disminuye en los centros urbanos, más afectados por la quita de subsidios a los servicios públicos, el aumento de alquileres y de servicios privados, mientras que en el interior del país se notan los efectos del impulso de los proyectos energéticos, mineros y del agro, que ahora pagan menos impuestos al comercio exterior de su producción y de sus insumos.

Con ese panorama, Infobae entrevistó a Martín Rapetti, licenciado en Economía por la UBA y doctor en Economía de la Universidad de Massachusetts, director Ejecutivo y socio fundador de Equilibra, investigador del Conicet y del Cedes y profesor titular de Macroeconomía II en la UBA.

— Los indicadores de actividad cerraron 2025 con un alto nivel agregado, aunque persistió una marcada contracción en la industria manufacturera. ¿Cuál es su análisis de la coyuntura económica en la actualidad?

— La economía creció en promedio un 4,4% respecto de 2024, pero ese crecimiento oculta algunos aspectos que vale la pena mencionar. El primero es de naturaleza estadística: cuando se mide el crecimiento de un año, se compara el nivel de actividad promedio de un año contra el del otro. En este caso, la economía se expandió al final de 2024 y dejó un nivel de actividad elevado al inicio de 2025. Pero desde ese comienzo de año, el avance fue escaso: medido de punta a punta, el crecimiento de 2025 fue de apenas el 2,1 por ciento.

Los sectores que han traccionado la economía bajo la gestión de Milei han sido el agro, la minería, la energía y la actividad financiera

El segundo aspecto es que ese crecimiento se compone de comportamientos heterogéneos a nivel sectorial. Como menciona, la industria sufrió una contracción fuerte, y a lo largo del año también retrocedieron actividades importantes como la construcción y el comercio. Los sectores que han traccionado la economía bajo la gestión de Milei han sido el agro, la minería, la energía y la actividad financiera.

— El empleo registrado cayó significativamente en los últimos dos años. En contraste, el empleo informal aumentó con fuerza, lo que dejó el resultado neto en un escenario de estancamiento.

— Los números muestran que el empleo total está casi estancado desde que asumió el gobierno de Milei. Pero aquí también se observan comportamientos heterogéneos.

El empleo privado registrado cayó en unas 190.000 personas, y lo que creció fue el empleo informal independiente, por una magnitud similar. Es decir, personas que estaban trabajando en relación de dependencia, con cobertura social y aportes jubilatorios, ahora hacen changas para sobrevivir. Se trata de un deterioro cualitativo que los agregados no capturan.

— ¿Con la reforma de la legislación laboral y las desregulaciones impulsadas por el gobierno de Javier Milei, considera que este panorama va a modificarse?

— En el corto plazo, la creación de empleo va a depender fundamentalmente del crecimiento de la economía. La reforma laboral podría favorecer un aumento de los despidos, al reducir sus costos. No veo que la reforma por sí sola sea un impulso a la generación de empleo en el horizonte inmediato. Sus efectos se deberían ver más a mediano y largo plazo.

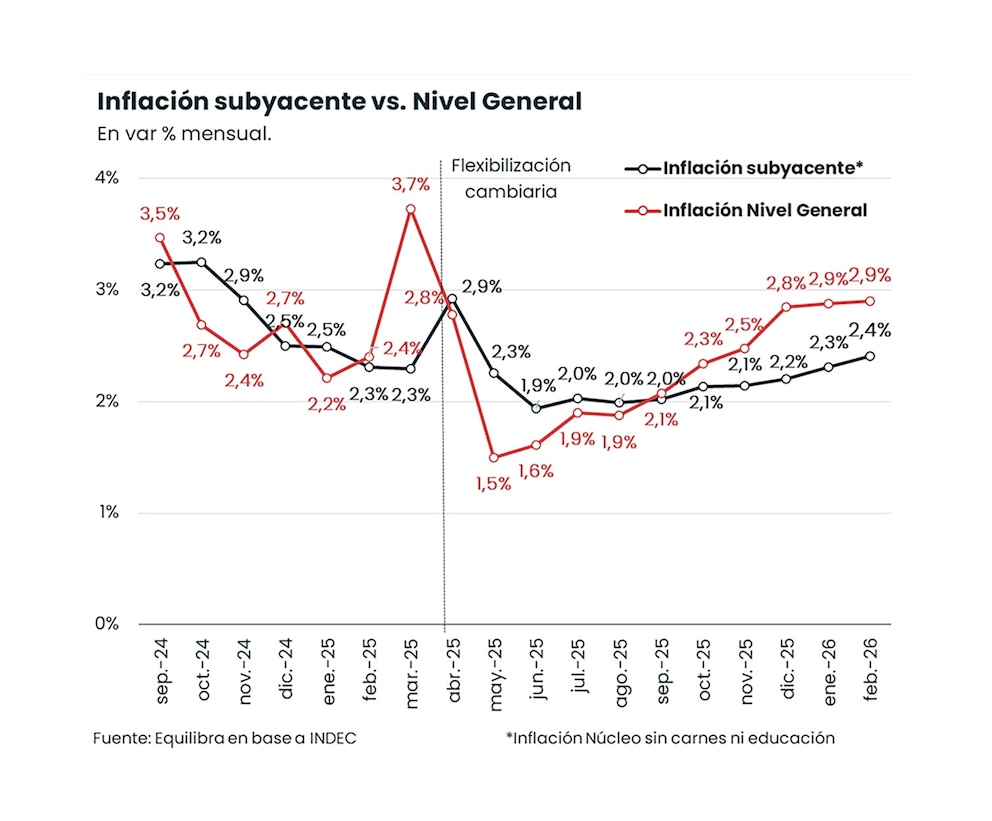

— La inflación no cede, pese al superávit fiscal sostenido y a la ausencia de emisión del Banco Central para financiar al Tesoro. ¿Cuáles son los factores que explican esta persistencia inflacionaria?

— En el corto plazo, la creación de empleo va a depender fundamentalmente del crecimiento de la economía. La reforma laboral podría favorecer un aumento de los despidos, al reducir sus costos. No veo que la reforma por sí sola sea un impulso a la generación de empleo en el horizonte inmediato. Sus efectos se deberían ver más a mediano y largo plazo.

— El salario real sigue en deterioro y el aumento del crédito es selectivo. No obstante, el consumo privado, según las cuentas nacionales, aumentó 7,9% en 2025 y 4,4% en el último trimestre de ese año, en ambos casos en comparación con 2024. ¿Cómo interpreta este fenómeno de crecimiento en el consumo pese al contexto adverso?

— Cuando se analiza el comportamiento del consumo publicado recientemente por el Indec, se observa algo compatible con la mayoría de los otros indicadores disponibles. Similar al resto de la economía, el consumo se recuperó desde el segundo trimestre de 2024 hasta el primero de 2025. Luego se estancó en el segundo y tercer trimestre del año pasado, y aumentó en el cuarto trimestre.

El consumo se recuperó desde el segundo trimestre de 2024 hasta el primero de 2025. Luego se estancó en el segundo y tercer trimestre del año pasado, y aumentó en el cuarto trimestre

Ese último comportamiento va a contramano de los demás indicadores. Los salarios se contrajeron, hubo pérdidas de empleo en el sector privado, el crédito se ralentizó y los indicadores de consumo masivo muestran un estancamiento compatible con la evolución de ingresos, empleo y crédito. Muchas veces, datos puntuales pueden estar influidos por efectos estadísticos que revisiones futuras corrigen o matizan.

Resulta difícil imaginar que el crecimiento del consumo se sostenga en un contexto en el que los salarios pierden poder de compra, el crédito a las familias se contrae y el peso del pago de deuda bancaria de los hogares crece, quitándole espacio al gasto de consumo.

— El Banco Central acumula una racha récord de compras netas de dólares en el mercado libre de cambios. Sin embargo, algunos analistas señalan que el tipo de cambio real disminuye y esto podría afectar el desempeño del comercio exterior, aun cuando se registran máximos históricos en cantidades exportadas en varios rubros. ¿Cómo evalúa esta situación cambiante del sector externo?

— A fines del año pasado, el Banco Central cambió su estrategia en el mercado de cambios e inició un programa de compra de divisas. Muchos economistas señalábamos que era necesario que lo hiciera. Después de estudiar durante mucho tiempo la economía argentina y otras economías latinoamericanas, creo que para que haya estabilidad macroeconómica es indispensable que los bancos centrales acumulen reservas que permitan suavizar las fluctuaciones del mercado cambiario.

Esto es especialmente importante en una economía bimonetaria como la argentina. Ahora bien, si bien la dirección me parece correcta, considero que el Banco Central debería estar comprando más de lo que viene comprando.

— ¿Por qué?

— Desde que asumió Javier Milei, el Banco Central compró en el mercado de cambios más de USD 25.000 millones. Es un número muy significativo. Sin embargo, al observar la acumulación efectiva de reservas -descontando los depósitos encajados en el Banco Central y los desembolsos del FMI- la entidad apenas logró acumular algo más de USD 1.000 millones. Esto indica que con el tipo de cambio actual y la imposibilidad de acceder a los mercados de capitales a tasas razonables, el Gobierno no puede acumular reservas y pagar deuda al mismo tiempo.

“Desde que asumió Javier Milei, el Banco Central compró en el mercado de cambios más de USD 25.000 millones, sin embargo, apenas logró acumular algo más de USD 1.000 millones”

Como el mercado de capitales aún no se abrió, para acumular reservas el Banco Central tendrá que comprar más, lo que probablemente implique sostener un tipo de cambio más alto.

— ¿Observa riesgos relevantes en materia de endeudamiento externo o vulnerabilidad financiera ante cambios en el contexto internacional?

— El equipo económico tenía previsto aprovechar el trimestre que comienza para que el Banco Central acumulara reservas con la oferta de la cosecha gruesa. Con reservas acumuladas, el mercado financiero iba a tener mayor apetito por deuda argentina y el gobierno podría emitir deuda para refinanciar los vencimientos de capital hasta el fin del mandato presidencial. Esa era una estrategia para salir de la disyuntiva entre acumular reservas y pagar deuda.

Pero la irrupción del conflicto en Medio Oriente trastocó esos planes. Ahora estamos ante la posibilidad de que la economía mundial entre en un escenario estanflacionario, lo que significa que las tasas de interés internacionales podrían ser más altas que las esperadas antes del conflicto.

Un escenario de estanflación global va a dificultar que baje el índice de riesgo país y que Argentina coloque deuda en los mercados a tasas razonables. Si el conflicto en Medio Oriente no se resuelve con rapidez y el escenario de estanflación mundial no se disipa, podríamos ver mayor volatilidad financiera y riesgos crecientes para la estrategia del gobierno.

— La historia de los últimos 40 años en Argentina muestra que la sociedad y los analistas han sido pacientes con los gobiernos de malos resultados económicos y mucho menos tolerantes con quienes intentaron implementar un cambio para lograr crecimiento sostenido e inclusión social. ¿Esta particularidad se repite en el presente?

— No comparto del todo la premisa. No creo que la sociedad haya sido tolerante con gobiernos de malos resultados económicos. Al contrario, uno de los factores que explica el voto popular es el bolsillo. La sociedad no ha premiado históricamente a gobiernos que aumentaron el desempleo, la inflación o que deterioraron los salarios reales.

De hecho, si uno analiza los resultados electorales, ve que los oficialismos suelen perder elecciones cuando empeoran las condiciones económicas. Esto ocurre en Argentina y en todo el mundo, y está documentado.

Ahora bien, coincido en que la sociedad ha apoyado al gobierno de Milei hasta ahora, pese a que el poder adquisitivo de los salarios y la situación del empleo están frágiles. En octubre del año pasado, la sociedad respaldó al Gobierno a pesar de que las condiciones económicas no eran favorables.

Mi lectura es que la sociedad está apoyando a un gobierno que buscó corregir desequilibrios económicos profundos: déficit fiscal, alta inflación y desorden monetario. Pero es una pregunta abierta si ese apoyo se va a sostener en caso de que, de acá a las elecciones presidenciales, la economía no muestre signos más contundentes de recuperación en empleo e ingresos.

— ¿Cómo proyecta la actividad productiva, el consumo y la inflación hacia fin de año?

— Hay dos factores externos que van a ser decisivos para el devenir económico en 2026 y 2027:

- Es el impacto del conflicto en Medio Oriente sobre la economía mundial y la posibilidad de una estanflación global.

- El resultado de las elecciones de medio término en Estados Unidos.

“Si Trump logra un buen resultado en las elecciones de medio término, habrá expectativas más favorables sobre la capacidad del gobierno de Milei en su último año de gestión. Si pierde, ocurrirá lo contrario”

El gobierno de Milei ha forjado una alianza estrecha con el de Donald Trump, y ese factor jugó un rol decisivo en las elecciones de medio término de octubre del año pasado. Si Trump logra un buen resultado, habrá expectativas más favorables sobre la capacidad del gobierno de Milei en su último año de gestión. Si pierde, ocurrirá lo contrario: mayor incertidumbre y percepción de riesgo, lo que le podría jugar en contra al gobierno.

Con ese contexto, la economía argentina, más allá de los sectores en expansión -energía, minería y agro-, tiene dificultades para recuperarse. No se observan muchos instrumentos ni vocación del gobierno para estimular la demanda agregada, ya que eso podría ir en contra de bajar la inflación y mantener equilibradas las cuentas públicas. Si no se producen shocks externos, la situación argentina seguirá siendo de bajo crecimiento e inflación moderada.

Fotos: Maximiliano Luna

ECONOMIA

Los inversores siguen ganando con el carry trade, pero en la City ya le ponen fecha de vencimiento

Las tasas de interés cortas exhiben rendimientos negativos en términos reales. La mayor liquidez en el sistema financiero, en el marco de una política monetaria menos contractiva, debilita a las tasas de los instrumentos en pesos, que arrojan rendimientos por debajo de la inflación: las letras y bonos del Tesoro rinden poco más de 2% mensual y las cauciones se estabilizaron en torno al 1,7%, mientras la inflación avanza cerca del 3% mensual. Por lo tanto, los activos en pesos pierden contra el avance general de precios de la economía.

Sin embargo, estos activos siguen siendo atractivos para estrategias de carry trade, maniobra en la que inversores o ahorristas venden divisas para posicionarse en instrumentos financieros en moneda local con la expectativa de que el tipo de cambio avanzará menos que las tasas de interés (o, mejor aún, caerá) y más adelante, con la ganancia, recomprar más dólares.

La razón es que, aunque ahora las tasas de interés pierden contra la inflación, siguen ganando contra el dólar, cuyo precio opera estable y con leve sesgo a la baja. En lo que va de marzo, el tipo de cambio oficial se mantiene casi sin variación, a pesar del mal clima global y la fuerte demanda de dólares que ejerce el Banco Central con las compras de reservas. Esta estabilidad permite que las tasas en pesos arrojen buenos retornos medidos en dólares. Además, se espera que la calma cambiaria se extienda por varios meses.

Maniobra con el dólar: la City le pone «fecha de vencimiento» al carry trade

Si un inversor vendió dólares hace un mes para posicionarse en letras o bonos del Tesoro y hoy desarmara ese activo para recomprar divisas, terminaría con aproximadamente 5% más en dólares. Un retorno de 5% en un mes es una ganancia bastante abultada, teniendo en cuenta que se trata del doble de la inflación de Estados Unidos en todo un año, de acuerdo con el último dato oficial. Además, es considerablemente mayor a lo que rinde la mayoría de instrumentos en dólares, aunque con distinto riesgo.

De hecho, esta estrategia ahora contiene más riesgo que semanas atrás: si bien se espera continuidad en la calma cambiaria por varios meses, un eventual salto abrupto o suba acelerada del tipo de cambio podría borrar rápidamente las ganancias esperadas e, incluso, arrojar pérdidas. Sobre todo, teniendo en cuenta la ampliación de la distancia entre el tipo de cambio oficial mayorista y el techo de la banda de flotación, en torno al 20%, a lo que se suman las tasas de interés negativas en términos reales.

«Con estas tasas, ya no luce atractivo posicionarse en instrumentos en pesos con horizonte a 2026, dado que los rendimientos son negativos en términos reales. Sin embargo, con un dólar estable o en baja, esos mismos instrumentos podrían seguir ofreciendo rendimientos positivos medidos en dólares, lo que mantiene vigente (al menos en el corto plazo) la lógica del carry trade», afirma Martín Genero, analista de Clave Bursátil.

Genero estima que el carry trade puede seguir funcionando durante un par de meses más, teniendo en cuenta la calma cambiaria que se prevé hasta mediados del año, sostenida por el ingreso de dólares de la cosecha gruesa, que se prevé de gran volumen. Considera que el «límite razonable» de la estrategia es junio, ya que después se torna mucho más riesgosa debido a la caída estacional en la demanda de pesos y en las liquidaciones de divisas del sector agroexportador.

«Estamos posicionados en activos en pesos desde hace varios meses, con ganancias acumuladas en dólares, pero ahora consideramos razonable comenzar a tomar ganancias y rotar hacia activos en dólares. Vemos atinado empezar a pasar las ganancias del carry trade del primer trimestre hacia una posición más defensiva, considerando que la curva en pesos ya no tiene mucho más por comprimir y estamos en un punto muy favorable para el peso. Se podría rotar hacia ON en dólares, bonos CER y el bono AO27″, sugiere.

Por qué las tasas siguen bajando y el dólar se mantiene calmo

«El equipo económico del Gobierno parece haber decidido relajar parcialmente la política de liquidez. El Banco Central está absorbiendo menos pesos que antes y el Tesoro ha estado convalidando licitaciones menos contractivas en términos monetarios, con rollovers por debajo de los niveles superiores al 120% que se veían previamente. Este cambio se refleja en una fuerte caída de las tasas de interés de corto plazo», expone Genero.

De acuerdo con el analista, la curva a tasa fija (su equivalente en CER) ya rinde negativo contra la inflación para gran parte de este año y apenas en torno al 3% real (más inflación esperada) para 2027. Con mayor liquidez en el sistema financiero y tasas nominales a un día en torno al 20% anual (1,7% mensual), por debajo de la inflación esperada, las instituciones se vuelcan a comprar papeles en pesos de corto plazo, lo que presiona al alza a los precios de los bonos y caen los rendimientos.

Sin embargo, en el mercado prevén que la paz cambiaria se mantendrá vigente, por lo menos, hasta mediados del año. Los agroexportadores esperan altos volúmenes para la cosecha gruesa, lo que implicaría una gran oferta de dólares en el mercado de cambios. A la vez, las exportaciones de energía y minería siguen creciendo y ahora se ven potenciadas por la suba de los precios de las materias primas, en el marco de la guerra en Medio Oriente. Además, seguirían ingresando dólares provenientes de créditos al sector privado.

La estabilidad cambiaria que se prevé para los próximos meses, incluso con margen para más apreciación del peso, extiende la vigencia del carry trade, que por ahora promete más ganancias en dólares. No obstante, como se mencionó anteriormente, se trata de una maniobra que contiene riesgos debido a eventuales acontecimientos que podrían presionar al alza al tipo de cambio de manera muy rápida. Por lo tanto, los analistas del mercado sugieren tener cautela y consideran que ahora esta maniobra es más propicia para perfiles con mayor inclinación al riesgo.

iprofesional, diario, noticias, periodismo, argentina, buenos aires, economía, finanzas,

impuestos, legales, negocios, tecnología, comex, management, marketing, empleos, autos, vinos, life and style,

campus, real estate, newspaper, news, breaking, argentine, politics, economy, finance, taxation, legal, business,

technology, ads, media,carry trade,dólar,tasas

ECONOMIA

Mercados: subió la Bolsa tras el fallo por YPF, aunque el riesgo país volvió a superar los 600 puntos

Los indicadores de Wall Street volvieron a zona negativa este viernes, con un descenso en un rango de 1,7% a 2,2%, una tendencia que definió la suerte de las bolsas internacionales, aunque los títulos argentinos resistieron mejor a la tendencia.

El barril de petróleo Brent del Mar del Norte ganó 5,7% en el día, a USD 114 para los contratos con entrega en mayo, un máximo desde julio de 2022, ante la falta de avances en la escalada bélica en Oriente Medio.

El índice S&P Merval de la Bolsa de Comercio de Buenos Aires subió 0,9% en pesos, a 2.793.846 puntos. En Wall Street, el ADR de YPF escaló 3,4% luego del fallo a favor de la Argentina por la estatización de la petrolera en 2012.

Los bonos soberanos en dólares -Bonares y Globales- cedieron un 0,7% en promedio, mientras que el riesgo país de JP Morgan ascendió 33 unidades para la Argentina, en los 615 puntos básicos, condicionado además por la suba de rentabilidad de los bonos del Tesoro de los EEUU, cuyo Treasury a diez años rinde 4,44% anual.

El petróleo Brent alcanzó los USD 114 el barril y reavivó las tensiones en los mercados bursátiles

Los mercados argentinos seguían de cerca el desarrollo de la guerra de Estados Unidos e Israel contra Irán que aviva temores inflacionarios globales, impulsa al dólar y refuerza las expectativas de un aumento de las tasas de interés.

El presidente estadounidense Donald Trump extendió por segunda vez el plazo que vencía este viernes e Irán ahora tiene hasta el 6 de abril para reabrir el Estrecho de Ormuz, bajo la amenaza de destruir sus plantas energéticas si no lo hace.

“La suba del petróleo trae oportunidades y amenazas, aumento el riesgo país y las proyecciones de inflación, hay que recalibrar los objetivos para 2026”, dijo el analista y asesor de negocios Salvador Di Stefano.

Milo Farro, analista de Rava Bursátil, recalcó la “tendencia negativa marcada por el incremento en el precio del petróleo. Las renovadas tensiones en Medio Oriente y las declaraciones de Trump haciendo referencia a la necesidad de que Irán se tome en serio las negociaciones despertaron el sesgo negativo entre los inversores”.

En lo interno, la licitación de bonos de muy corto plazo de este viernes por parte del Tesoro argentinos ofreció un abanico de títulos con los cuales busca enfrentar vencimientos por 8 billones de pesos e incluye un nuevo Bonar 2028, el AO28, con vencimiento en octubre de 2028, es decir, un año después de las próximas elecciones presidenciales.

En el segmento interbancario el dólar se apreció unos 14,50 pesos, a 1.382,50 pesos, para alejarse de los valores mínimos desde octubre, lo que alienta una persistente compra de divisas por parte del Banco Central, justo antes del inicio de la etapa de mayores liquidaciones por las exportaciones de granos y derivados industriales con la cosecha gruesa.

“El BCRA sigue relajando la política monetaria, inyectando liquidez para deprimir las tasas pasivas y bajando encajes para multiplicar el efecto sobre las tasas activas”, dijo el agente de liquidación y compensación Facimex.

El BCRA dispuso no prorrogar una norma que había establecido un incremento transitorio de cinco puntos porcentuales de encajes en bonos que vence el 31 de marzo.

“El objetivo no es tanto estimular la actividad, que está en máximos históricos, como aliviar el canal del crédito para mejorar la situación de las familias en un contexto en el que crece la preocupación social por cuestiones vinculadas al mercado de trabajo y los ingresos”, acotó Facimex.

North America

ECONOMIA

Jornada financiera: las acciones petroleras salvaron a la Bolsa del pesimismo global y el riesgo país superó los 600 puntos

Los indicadores de Wall Street volvieron a zona negativa este viernes, con un descenso en un rango de 1,7% a 2,2%, una tendencia que definió la suerte de las bolsas internacionales, aunque los títulos argentinos resistieron mejor a la tendencia.

El barril de petróleo Brent del Mar del Norte ganó 5,7% en el día, a USD 114 para los contratos con entrega en mayo, un máximo desde julio de 2022, ante la falta de avances en la escalada bélica en Oriente Medio.

El índice S&P Merval de la Bolsa de Comercio de Buenos Aires subió 0,9% en pesos, a 2.793.846 puntos. En Wall Street, el ADR de YPF escaló 3,4% luego del fallo a favor de la Argentina por la estatización de la petrolera en 2012. Vista Energy ganó 2,6%, a USD 74,21 un récord histórico.

Los bonos soberanos en dólares -Bonares y Globales- cedieron un 0,7% en promedio, mientras que el riesgo país de JP Morgan ascendió 33 unidades para la Argentina, en los 615 puntos básicos, condicionado además por la suba de rentabilidad de los bonos del Tesoro de los EEUU, cuyo Treasury a diez años rinde 4,44% anual.

El dato saliente de la rueda fue el falló en favor de la Argentina de parte de la Corte de Apelaciones de Nueva York, que anuló la sentencia que obligaba al Estado nacional a pagar más de USD 16.000 millones por la expropiación de YPF.

“La decisión representa un alivio financiero significativo para el país y tiene impacto directo en variables clave como el riesgo país, los bonos soberanos y la performance de YPF en Wall Street”, consideraron los expertos de IOL.

El petróleo Brent alcanzó los USD 114 el barril y reavivó las tensiones en los mercados bursátiles

“La Corte de Apelaciones del Segundo Circuito de EEUU revirtió el fallo de USD 16.000 millones contra la República Argentina. Esta decisión elimina un riesgo contingente sobre el crédito soberano y detiene los esfuerzos de cobro, lo que fue recibido positivamente, brindando un soporte a las valuaciones soberanas el día viernes en un contexto de risk-off global”, evaluó el equipo de Research de Puente.

Los trader argentinos siguieron de cerca el desarrollo de la guerra de Estados Unidos e Israel contra Irán que aviva temores inflacionarios globales, impulsa al dólar y refuerza las expectativas de un aumento de las tasas de interés.

En ese sentido, el presidente estadounidense Donald Trump extendió por segunda vez el plazo que vencía este viernes e Irán ahora tiene hasta el 6 de abril para reabrir el Estrecho de Ormuz, bajo la amenaza de destruir sus plantas energéticas si no lo hace.

Rebotó el dólar

El dólar operó en alza este viernes, con una demanda más marcada tras el anuncio oficial de reducción de encajes bancarios a partir de abril, aunque la divisa terminó con pérdidas en un balance semana.

Con un discreto monto de USD 337,1 millones en el segmento de contado, el dólar mayorista ascendió este viernes 14,50 pesos o 1,1%, a $1.382,50, para interrumpir una serie de tres caídas consecutivas. Vale subrayar que el jueves el tipo de cambio oficial tocó en $1.368 un piso desde el 14 de octubre de 2025.

El Banco Central comunicó este jueves que bajará los encajes a partir de abril, en pos de inyectar más liquidez en la economía y darle impulso a una actividad que crece solo en algunos sectores, poco intensivos en empleo. Los economistas prevén que la iniciativa favorecerá una reducción de las tasas de interés.

“Para evitar un impacto inflacionario, el organismo aclaró que la liberación de estos fondos no implicará necesariamente una mayor emisión, ya que los bancos podrán integrar esos recursos mediante la compra de títulos públicos”, afirmó Ignacio Morales, Chief Investments Officer de Wise Capital.

El Banco Central informó que la banda superior del esquema cambiario se ubicó en los $1.649,13, que dejó al dólar oficial a 266,63 pesos o un 19,3% de ese límite para la libre flotación.

El dólar al público avanzó 15 pesos, a $1.405 para la venta en el Banco Nación. A lo largo de la semana cedió cinco pesos o 0,4 por ciento. El Banco Central informó que en las entidades financieras el dólar minorista promedió $1.404,43 para la venta y $1.353,61 para la compra.

El dólar blue volvió a operar a “contramano” del oficial, con baja de diez pesos o 0,7%, a $1.415 para la venta.

El Banco Central compró USD 48 millones en el mercado, mientras que las reservas internacionales brutas crecieron en USD 176 millones, a USD 43.712 millones, con la ayuda de la suba de 2,6% de la cotización del oro, a USD 4,521.30 la onza.

El presente de debilidad para el dólar se produjo en simultáneo con las compras de constantes del Banco Central en el mercado de cambios, por más de USD 4.000 millones desde el 2 de enero, con una divisa que quedó casi a un 20% debajo del techo de las bandas y escasas expectativas de devaluación en el corto plazo, tal como se reflejó en los precios de los contratos de dólar futuro, donde la postura para fin de año se negoció a $1.671, un 22% por encima del precio presente.

North America

Carmen Barbieri sorprendió al revelar hace cuántos años no está en pareja: “Soy muy miedosa”

Crece la polémica en la F1 por el accidente de Bearman por esquivar a Colapinto: las ácidas críticas de los pilotos al reglamento

Los inversores siguen ganando con el carry trade, pero en la City ya le ponen fecha de vencimiento

Diputados conformó las presidencias de ocho comisiones y La Libertad Avanza se quedó con una clave

Supreme Court prepares to review Trump executive order on birthright citizenship

Polémica: Senegal exhibió el trofeo de la CAF en el amistoso ante Perú y dio la vuelta olímpica

¡VERGÜENZA NACIONAL! Humillan a la Policía Federal mandándolos a un merendero antes de darles un aumento de sueldo digno

El Presidente y Karina Milei volvieron a respaldar a Manuel Adorni tras la polémica por sus vuelos

Manuel Adorni: “Mi patrimonio lo construí antes de entrar al Gobierno, no tengo nada que esconder”

Máximo Kirchner salió al cruce de Milei y Macri tras el fallo por YPF a favor de la Argentina

POLITICA14 horas ago

POLITICA14 horas agoMáximo Kirchner salió al cruce de Milei y Macri tras el fallo por YPF a favor de la Argentina

- POLITICA2 días ago

¡DERIVA ECONÓMICA Y SOBERBIA POLÍTICA! El abismo entre el «relato oficial» y la realidad de una clase media que no aguanta más

- POLITICA1 día ago

Kicillof refuerza su perfil de candidato y se aferra al fallo de YPF para polarizar con Milei