ECONOMIA

A cuánto llegarán el dólar y la inflación en 2026, según los principales analistas del mercado argentino

Las proyecciones de inflación y tipo de cambio para lo que resta de 2025 y todo 2026 en Argentina presentan ajustes relevantes, según el último Relevamiento de Expectativas de Mercado (REM) del Banco Central de la República Argentina.

El informe, que reúne las estimaciones de 46 participantes —34 consultoras y centros de investigación y 12 entidades financieras—, anticipa una inflación mensual de 2,3% para noviembre y un tipo de cambio nominal de $1.472,9 por dólar para diciembre de 2025. Estas cifras reflejan un aumento en las expectativas de inflación y una reducción en la previsión de suba del dólar respecto al relevamiento anterior.

En detalle, el REM señala que la inflación mensual estimada para noviembre se ubica en 2,3%, lo que representa un incremento de 0,4 puntos porcentuales frente al informe previo. El grupo de analistas con mayor precisión histórica, conocido como el “Top 10”, coincide con este valor, aunque el aumento respecto al relevamiento anterior es de 0,3 puntos porcentuales. En cuanto a la inflación núcleo, que excluye componentes estacionales y regulados, la estimación general para noviembre es de 2,2%, con una suba de 0,2 puntos porcentuales en comparación con el REM anterior. El “Top 10” también proyecta una inflación núcleo de 2,2%, con un incremento de 0,3 puntos porcentuales.

Para diciembre de 2025, la proyección de inflación general desciende a 2,1%, apenas 0,1 puntos porcentuales por encima del informe previo. A partir de ese mes, el perfil esperado mantiene la tendencia descendente, con una proyección que alcanza 1,5% mensual en mayo de 2026, sin sobresaltos significativos en los meses intermedios, lo que sugiere una moderación en el ritmo de aumento de los precios hacia el próximo año.

En el caso de la inflación núcleo, las expectativas también muestran leves modificaciones, pero el recorte en las estimaciones resulta más pronunciado para algunos meses previos a mediados de 2026. La proyección para los meses posteriores a diciembre no presenta incrementos y confirma una trayectoria descendente, lo que implica que, aunque hubo correcciones puntuales para el corto plazo, el panorama general para la primera mitad de 2026 se asocia más con una baja paulatina en las expectativas de inflación.

En el ámbito cambiario, el REM del Banco Central indica que la mediana de las proyecciones para el tipo de cambio nominal promedio en diciembre de 2025 se ubica en $1.472,9 por dólar, lo que implica una reducción de $27,1 respecto al relevamiento anterior. La variación interanual esperada para esa fecha es de 44,3%, 2,7 puntos porcentuales menos que en el informe previo. El “Top 10” de analistas prevé un tipo de cambio nominal promedio de $1.480,6 por dólar para el mismo período. Para diciembre de 2026, la proyección del conjunto de participantes del REM sitúa el tipo de cambio nominal en $1.720 por dólar, con una variación interanual esperada de 16,8%, lo que representa un aumento de 0,5 puntos porcentuales frente al relevamiento anterior.

El informe del REM también recopila estimaciones sobre otras variables macroeconómicas relevantes. Para el tercer trimestre de 2025, los analistas prevén un crecimiento del Producto Interno Bruto (PIB) ajustado por estacionalidad de 0,5% respecto al trimestre anterior, revirtiendo la caída proyectada en informes previos. Para el cuarto trimestre de 2025, se espera un crecimiento de 0,8%, y para el primer trimestre de 2026, de 0,9%. En promedio, el nivel de PIB real para 2025 se estima 4,4% superior al de 2024.

En cuanto a la tasa de desocupación, la proyección para el tercer trimestre de 2025 se mantiene en 7,5% de la Población Económicamente Activa, sin cambios respecto al REM anterior, y para el último trimestre del año, la expectativa es de 7,2%. La tasa de interés mayorista (TAMAR) de bancos privados para diciembre se estima en 32,0% nominal anual, 3 puntos porcentuales menos que en el informe previo, mientras que para diciembre de 2026 se proyecta una TAMAR de 20,9% nominal anual.

En el comercio exterior, las exportaciones para 2025 se estiman en USD 85.667 millones, USD 935 millones más que en la encuesta anterior, y las importaciones en USD 77.140 millones, con un incremento de USD 695 millones. El superávit comercial anual esperado asciende a USD 8.527 millones, USD 240 millones más que en el REM previo.

En el plano fiscal, la encuesta señala que las proyecciones de los participantes para el resultado primario del Sector Público Nacional no Financiero en 2025 apuntan a un superávit de $12,9 billones, con el promedio del “Top 10” en $13,2 billones. De acuerdo con el REM del Banco Central, las expectativas del mercado para este año establecen un piso relevante para el superávit primario, que no se ubicaría por debajo de los $10 billones.

(Freepik)

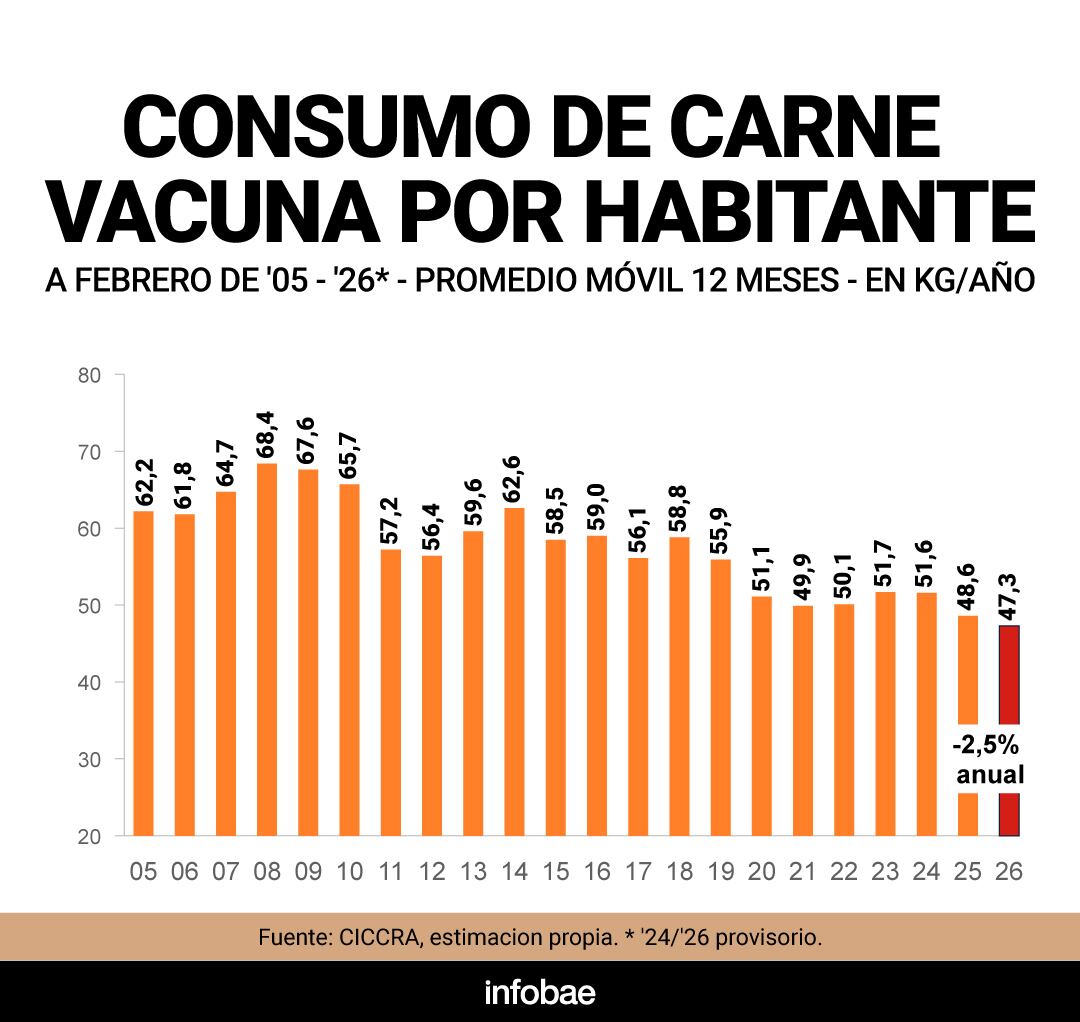

El consumo de carne vacuna en Argentina tocó en 2025 su nivel más bajo en dos décadas. Sin embargo, el precio continúa al alza y todavía no encontró un piso, según advierten en el sector. La combinación de menor oferta, precios internacionales firmes y una mayor presión exportadora impide que una menor demanda se traduzca en una baja en el precio en las carnicerías.

Durante los primeros meses de 2026, el mercado atravesó un punto de inflexión. Mientras el consumo interno retrocede, el precio de la hacienda y de los principales cortes alcanzó máximos históricos en términos reales. En febrero, el valor promedio al consumidor llegó a $15.895 por kilo, el registro más alto de los últimos veinte años ajustado por inflación, según un informe de Fundación Mediterránea.

La suba no responde a un mayor consumo, sino a una oferta cada vez más limitada. En el mercado de Cañuelas, el novillito promedió $4.745 por kilo vivo, también en niveles récord, reflejando una escasez relativa tanto en el mercado local como en el internacional.

El aumento del precio se da en paralelo con una caída sostenida del consumo. De acuerdo con la Cámara de la Industria y Comercio de Carnes y Derivados de la República Argentina (Ciccra), el consumo per cápita fue equivalente a 47,3 kilos por habitante por año en los últimos 12 meses, el registro más bajo desde 2005. La cifra implica casi 15 kilos menos por persona que hace dos décadas, cuando el consumo superaba los 62 kilos anuales.

El analista ganadero Víctor Tonelli explicó a Infobae que el descenso no se explica solo por el poder adquisitivo, sino también por una fuerte reducción de la oferta. Según sus estimaciones, la disponibilidad de carne cayó cerca de 10% en los últimos seis meses, mientras que las exportaciones se mantuvieron en niveles similares a los de un año atrás. Como resultado, el volumen destinado al mercado interno se redujo con fuerza y el consumo aparente —es decir, la carne que queda en el país después de restar las exportaciones a la producción total— podría ubicarse entre 44 y 45 kilos por habitante hacia marzo.

En paralelo, Tonelli destacó que el consumo de otras proteínas sigue creciendo. El pollo ya ronda los 50 kilos por persona por año y el cerdo se acerca a los 18 kilos, lo que mantiene el consumo total de carnes en uno de los niveles más altos del mundo.

Por qué el precio no baja

En el sector descartan, al menos por ahora, una baja sostenida en el precio de la carne. Miguel Schiariti, presidente de Ciccra, señaló que cualquier cambio dependerá del comportamiento de la oferta en el mercado de Cañuelas en las próximas semanas. Según explicó, las lluvias e inundaciones generadas este fin de semana en la zona centro del país podrían reducir el ingreso de hacienda y evitar una baja en el mostrador.

“La tormenta hace muy probable que la oferta se achique y entonces no habrá modificación de precios. Mi pronóstico para esta semana era una caída de hasta $1.000 en el mostrador, pero habrá que ver cómo afectan las inundaciones”, sostuvo.

Detrás de esa presión aparecen factores estructurales del ciclo ganadero. La sequía que afectó al país entre 2022 y 2023 obligó a muchos productores a vender animales de manera anticipada y redujo el stock de madres. Eso derivó en una menor cantidad de terneros y, en consecuencia, en menos hacienda disponible para faena en la actualidad.

(Reuters)

En febrero se enviaron a frigoríficos 924.333 vacunos, una caída del 10,7% respecto al mismo mes del año pasado, según datos de la Dirección Nacional de Control Comercial Agropecuario. Tal como explicaron a este medio, menos animales en el mercado implica menos carne disponible tanto para el consumo interno como para la exportación, lo que mantiene los precios en niveles elevados incluso con una demanda debilitada.

El mercado internacional también empuja los precios

La dinámica local se combina además con un contexto internacional que sigue sosteniendo el valor de la carne vacuna. Mientras otros alimentos retrocedieron desde los picos de 2022, los precios internacionales de la carne se mantuvieron firmes, impulsados por la demanda global.

Esto se refleja directamente en los valores que reciben los frigoríficos argentinos por exportar. El precio de referencia de la Cuota Hilton superó los USD 22.000 por tonelada en algunos cortes, con subas de más del 30% en la comparación interanual.

China sigue siendo el principal destino de la carne argentina y explica buena parte del volumen exportado. A eso se suma el acuerdo comercial ya firmado con Estados Unidos, que amplía el cupo de exportación y refuerza la presión sobre la oferta disponible para el mercado interno, en un contexto en el que los frigoríficos pueden vender al exterior a valores en dólares y, en muchos casos, por encima de los precios locales.

En paralelo, la semana pasada la Aduana de China suspendió las exportaciones del frigorífico ArreBeef luego de detectar cloranfenicol —un antibiótico prohibido para el consumo humano— en un embarque de 22 toneladas de carne vacuna proveniente de su planta en Pérez Millán, provincia de Buenos Aires. En la industria sostienen que podría tratarse de un falso positivo, como ocurrió en un caso similar en 2015, y remarcan que ese antibiótico no se comercializa en la Argentina.

carne,Beef,Venison,Beef Stroganoff,cortes,preparación,alimento,fresco,cocina,rojo

El gremio que nuclea a los trabajadores de entidades deportivas y civiles cerró una importante actualización salarial para los primeros meses del año

29/03/2026 – 10:00hs

La Unión de Trabajadores de Entidades Deportivas y Civiles (UTEDYC) alcanzó un nuevo acuerdo paritario que trae alivio a los bolsillos de los empleados del sector de gimnasios. En un contexto económico marcado por la constante revisión de los convenios colectivos, el gremio liderado por Carlos Bonjour logró sellar una recomposición salarial que beneficia a miles de trabajadores distribuidos en establecimientos deportivos de toda la Argentina.

Este entendimiento se da tras una serie de negociaciones con la Cámara Argentina de Gimnasios, en las cuales se buscó compensar el impacto de la inflación sobre los ingresos básicos. El acuerdo no solo contempla un incremento porcentual directo, sino que también establece una hoja de ruta para el esquema de cobro de los próximos meses, buscando que los haberes mantengan su poder adquisitivo frente al incremento generalizado de precios que afecta el consumo cotidiano.

Detalles del aumento salarial para trabajadores de gimnasios

El incremento pactado para los trabajadores encuadrados en el Convenio Colectivo de Trabajo 738/16 establece una suba del 9,2% que se aplicará de manera escalonada. El aumento se divide de esta manera: 3% en febrero, 3% en marzo (a cobrar con los sueldos de abril) y 3,5% en abril (a cobrar con los sueldos de mayo).

Uno de los puntos clave del acta acuerdo es que estos incrementos tienen incidencia en todos los rubros salariales legales y convencionales. Esto significa que el ajuste no solo impacta en el básico, sino también en adicionales como la antigüedad, el presentismo y las horas extra. De esta manera, el personal de maestranza, administrativos, instructores y recepcionistas verán reflejada la mejora en el monto final de sus recibos de sueldo de forma integral.

Cómo quedan las escalas y los próximos pasos

Con la aplicación de estos nuevos valores, las categorías más bajas del sector comienzan a percibir haberes que superan la barrera del millón de pesos en términos de remuneración bruta, dependiendo de la zona y la antigüedad. El objetivo del sindicato fue unificar criterios para que la recomposición llegue de forma equitativa a todos los escalafones, desde el personal de limpieza y mantenimiento hasta los coordinadores de área y profesores con título habilitante.

Es importante destacar que las partes ya fijaron una fecha de compromiso para volver a sentarse a la mesa de negociación. La dinámica de paritarias cortas se mantiene como una constante para evitar que los sueldos queden rezagados. En este sentido, se espera que para el mes de mayo las cámaras empresarias y los representantes de UTEDYC retomen el diálogo para evaluar la evolución del Índice de Precios al Consumidor y definir los aumentos para el segundo trimestre del año.

iprofesional, diario, noticias, periodismo, argentina, buenos aires, economía, finanzas,

impuestos, legales, negocios, tecnología, comex, management, marketing, empleos, autos, vinos, life and style,

campus, real estate, newspaper, news, breaking, argentine, politics, economy, finance, taxation, legal, business,

technology, ads, media,utedyc,aumento,paritaria

ECONOMIA

Inflación de marzo: los precios de los alimentos se desaceleraron a fin de mes y el aumento sería cercano al 3 por ciento

La inflación de marzo superaría el 3%, de acuerdo con estimaciones de diferentes consultoras. El propio presidente Javier Milei reconoció que hubo “contratiempos”.

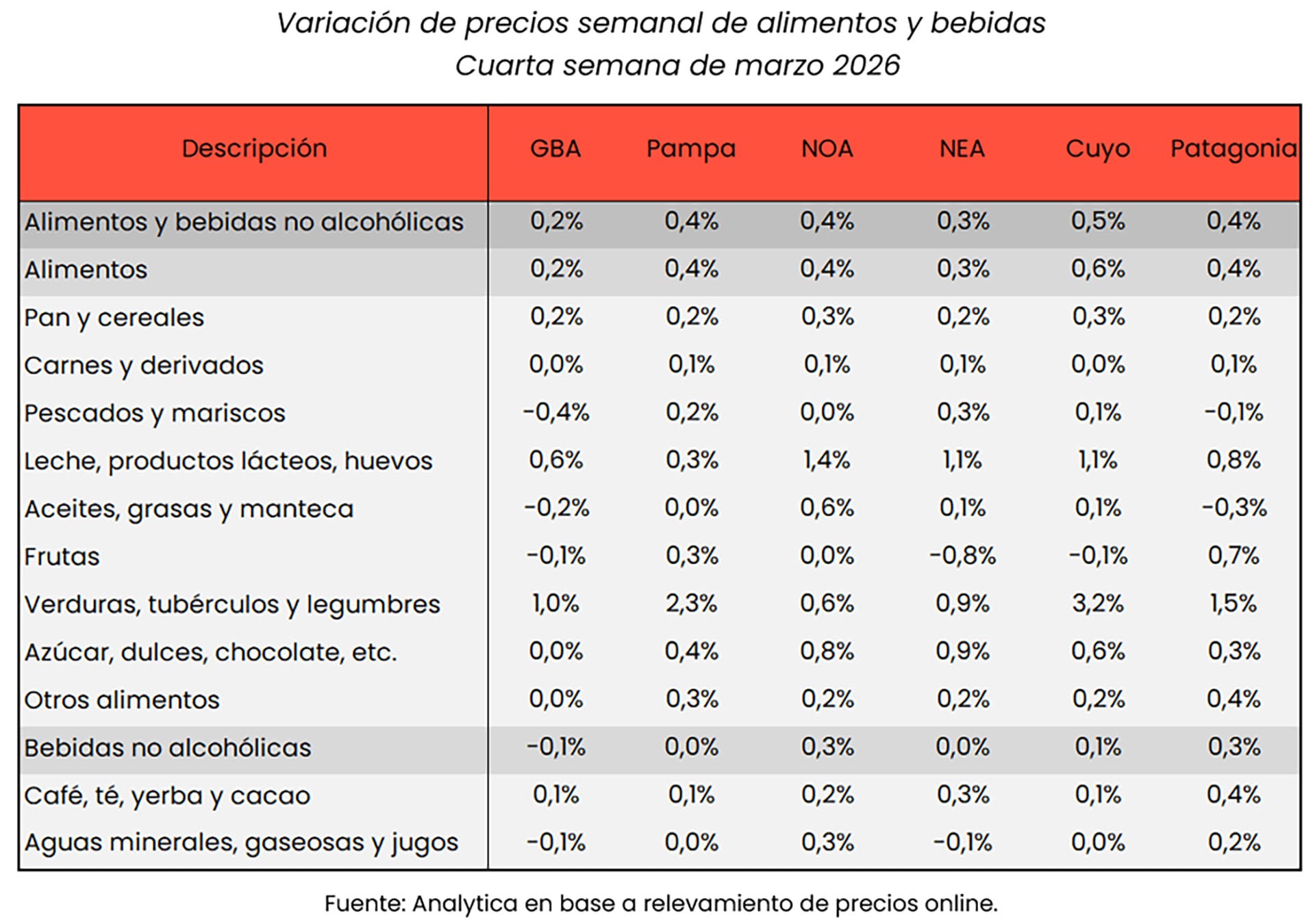

Los relevamientos de la cuarta semana muestran divergencias: mientras algunas mediciones detectaron descensos en Alimentos y bebidas, otras marcaron subas moderadas y resaltaron diferencias entre regiones y rubros. Esta dispersión subraya la incertidumbre que predomina en el cierre del mes y la dificultad para anticipar un sendero claro en la evolución de los precios.

Durante la cuarta semana del mes los precios de Alimentos y bebidas mostraron una dinámica contrastante. El reporte de LCG reflejó que los valores del rubro descendieron 0,6% frente a la semana anterior, lo que representó el segundo descenso consecutivo en este segmento.

En la primera semana de marzo, LCG reportó que la inflación de alimentos y bebidas fue de 1,6%. Un ritmo similar de aumentos se mantuvo en la siguiente, con un 1,1%, pero en la tercera semana registraron una caída de 0,2% y del 0,6% en la última. Esto ayudó a moderar el incremento del índice general al cierre del mes. El acumulado hasta esa semana se ubicó en 1,8%. Esta tendencia incidió directamente sobre la inflación mensual promedio de las últimas cuatro semanas, que se desaceleró 0,5 puntos porcentuales (p.p.) y quedó en 2,6%.

De acuerdo con la consultora LCG, durante la cuarta semana, la mitad de la caída en los precios semanales se explicó por la baja en productos de panificación, cereales y pastas, que retrocedieron 2,1%. El resto correspondió a descensos en carnes, con una baja de 1,2%, y en lácteos, que cayeron 0,8%. Frutas y verduras también tuvieron descensos, aunque menos pronunciados. Estos movimientos impactaron en la desaceleración de la inflación mensual, ya que la difusión de aumentos abarcó un 9% menos de productos respecto de las semanas previas.

Pese a esta mejora de estos rubros en la cuarta semana, la variación mensual promedio de alimentos y bebidas a la cuarta semana se ubicó en 2,6%. Y carnes, bebidas y lácteos explicaron el 90% de la inflación mensual, con incrementos superiores al promedio de la canasta. Rubros como aceites y productos de panificación mostraron bajas o subas más suaves. A partir de ello, proyectan que el índice general se ubicará en 2,9 por ciento.

Pero en Analytica, otro pronóstico para la inflación del tercer mes del año que mostró diferencias regionales. El Gran Buenos Aires registró la menor variación semanal, con un alza de 0,2%, mientras que la región de Cuyo encabezó los aumentos con 0,5%. En todas las regiones se mantuvo estable el precio de la carne, mientras que las verduras encabezaron los incrementos. El promedio móvil de cuatro semanas destacó las subas en pescados y mariscos, que aumentaron 7,3%, y en aceites, grasas y mantecas, con una suba del 3,2%. Por otro lado, pan y cereales subieron 1,1% y verduras 0,5%, y las frutas bajaron 0,4%.

Analytica puntualizó que la inflación general de marzo podría ubicarse en torno al 3%, un dato que, de confirmarse, implicaría una aceleración de 0,1 p.p. respecto a febrero (2,9%). La consultora subrayó que los alimentos y bebidas, históricamente uno de los principales motores de la inflación, tuvieron en la cuarta semana de marzo un comportamiento más moderado.

La desaceleración de precios de alimentos y bebidas sobre el cierre del mes que remarcó LCG, pero en menor magnitud, también se presentó en los relevamientos de Analytica. En la primera semana de marzo registraron una suba de 0,2%, que después escaló a 0,8% en la tercera semana, pero desaceleró a 0,3% en la cuarta.

Un relevamiento similar tuvieron en la consultora EconViews. En la cuarta semana registraron una suba de 0,5% para una canasta de alimentos y bebidas en supermercados. En donde se destacan los incrementos de Bebidas (1,3% promedio) y Carnes, que tuvo una deflación de 0,5%. Así, en las últimas cuatro semanas, registraron una subida de 3,4 por ciento. Pese a ello, consideran que el índice general se va a ubicar en 3,5%, en gran parte por el aumento de los combustibles; por el conflicto en Oriente Medio, que contribuyó 0,7 p.p., a la par de los aumentos en educación por el comienzo del ciclo electivo.

Proyecciones oficiales

Fue el presidente Javier Milei quien admitió contratiempos en bajar la inflación. “Han habido contratiempos, pero eso no hará que abandonemos la lucha, con las herramientas del manual de la libertad”, le contestó a un usuario que le consultó en la red social X sobre la proyección de que la inflación comience con cero en agosto.

En esa misma línea, fue el ministro de Economía, Luis Caputo, quien se refirió a los datos de inflación de marzo y destacó la dificultad de forzar un cambio de comportamiento en la demanda de pesos. “No podemos forzar a los argentinos a tener pesos”, afirmó durante su participación en el evento del IAEF, en alusión a la confianza en la moneda local y la tendencia hacia la dolarización en los meses previos a las elecciones legislativas de octubre.

Aunque remarcó que “estamos en un proceso de recomposición de precios relativos» y que en febrero tuvieron que subir regulados más de lo que se venía haciendo. Mientras que la suba de la carne, en torno al 8% tuvo un impacto fuertísimo, pero que no va a continuar en los próximos meses.

El informe de LCG mostró que la difusión de aumentos fue menor que en las semanas previas, lo que contribuyó a la desaceleración de la inflación mensual en alimentos y bebidas. Este fenómeno se reflejó en la caída del porcentaje de productos con aumentos, que disminuyó un 9% frente a semanas anteriores.

La desaceleración reciente en Alimentos y bebidas contrastó con los picos inflacionarios de meses previos. Los informes de las consultoras privadas y las declaraciones de los principales funcionarios coincidieron en destacar que el rubro alimenticio sigue siendo central en la dinámica inflacionaria. Y las diferencias entre regiones y productos siguen marcando la evolución de la canasta básica.

Las proyecciones para el cierre de marzo anticiparon que el nivel general de precios podría mostrar un aumento mensual en torno al 3%, con alimentos y bebidas como uno de los principales moderadores. Lo que nuevamente sería un mal dato para el Gobierno, ya que desde julio del 2025 la inflación

El comportamiento de los precios en la cuarta semana de marzo reflejó la incertidumbre sobre la tendencia inflacionaria en el corto plazo. Los informes de las consultoras privadas destacaron la dispersión de los datos y la falta de uniformidad entre regiones y productos. Mientras los alimentos y bebidas moderaron su ritmo de suba, otros rubros mantuvieron incrementos, lo que explica la dificultad para anticipar un sendero claro para la inflación general en o que resta del año.

Corporate Events,Creative Use,South America / Central America

Lorenzo tras la derrota de Colombia: de «dos partidos muy exigentes» a «nos dejará aprendizaje»

EN VIVO: El ejército de Israel lanzó un nuevo ataque contra la infraestructura del régimen iraní en Teherán

Por qué el precio de la carne no baja pese a la caída del consumo en Argentina

El estudio de South of Midnight está contratando personal para una nueva IP – Nintenderos

¡A los gritos y sin piedad! Andrea del Boca y Solange se dijeron de todo y llevaron su pelea al límite

US allows Russian oil tanker to reach Cuba amid blockade as Trump says island ‘has to survive’

Máximo Kirchner salió al cruce de Milei y Macri tras el fallo por YPF a favor de la Argentina

Ian Lucas contó que Maxi López le advirtió sobre su romance con Evangelina Anderson: “No seas bol…”

La secretaria del piloto denunció que el amigo de Adorni la hostiga y la justicia dispuso medidas

¡DERIVA ECONÓMICA Y SOBERBIA POLÍTICA! El abismo entre el «relato oficial» y la realidad de una clase media que no aguanta más

POLITICA1 día ago

POLITICA1 día agoMáximo Kirchner salió al cruce de Milei y Macri tras el fallo por YPF a favor de la Argentina

- POLITICA2 días ago

La secretaria del piloto denunció que el amigo de Adorni la hostiga y la justicia dispuso medidas

- POLITICA3 días ago

¡DERIVA ECONÓMICA Y SOBERBIA POLÍTICA! El abismo entre el «relato oficial» y la realidad de una clase media que no aguanta más