ECONOMIA

A expensas del dólar, el oro gana lugar en las reservas mundiales: a qué precio llegaría en 2026, según un banco internacional

La reconfiguración de las reservas mundiales avanza con fuertes cambios en la composición de los activos de bancos centrales y autoridades monetarias. El oro aumentó su participación en las reservas globales de metales preciosos y divisas, desplazando al dólar, según informes recientes.

El metal precioso, que duplicó su valor en los últimos dos años y en la semana superó los 4.200 dólares la onza en los mercados internacionales, muestra señales de consolidar esa tendencia.

Según un informe de Deutsche Bank, la porción de oro dentro del conjunto de reservas mundiales de metales preciosos y monedas extranjeras trepó hasta el 30%, desde el 24% que se registraba antes del inicio de esta suba.

Al mismo tiempo, el predominio del dólar -que mantenía una participación del 43%- cedió hasta el 40%, en un contexto de volatilidad y cambios en la confianza global. Esta reconfiguración ocurre mientras la cotización del oro registra un ascenso de 61% en lo que va del año.

El crecimiento del precio del oro y el retroceso relativo del dólar captó la atención de analistas e inversores. Michael Hsueh, analista del área de Research de Deutsche Bank, subrayó que la expansión del oro en las reservas responde tanto a la valorización del activo como a una tendencia de algunos países y bancos centrales de diversificar sus carteras. Según su análisis difundido el último viernes por The Wall Street Journal, “si la participación del oro se equipara con la del dólar, el precio del metal debería ubicarse en torno a los 5.790 dólares por onza, bajo el supuesto de que los volúmenes actuales de oro en reservas del sistema global permanezcan sin cambios”. Bajo ese escenario, oro y dólar llegarían a representar cada uno cerca del 36% de las reservas internacionales combinadas.

Entre las causas que podrían explicar la menor preferencia por el dólar, el informe de Deutsche Bank menciona el posible efecto de la percepción de sobrevaluación de la moneda estadounidense, así como el impacto de decisiones geopolíticas recientes -como el congelamiento de activos rusos tras la invasión a Ucrania- que incrementaron la incertidumbre para países con importantes reservas en dólares.

Al respecto, la publicación destaca que la estructura financiera global sigue conservando una fuerte impronta de la moneda estadounidense, que continúa siendo la referencia casi obligada para la cotización y el comercio de las materias primas.

Dentro del ambiente de transformación, Joseph Kalish, estratega global de Ned Davis Research citado por The Wall Street Journal, caracterizó el momento como el de un “desenganche” paulatino de ciertas economías no alineadas y la erosión de confianza en las monedas fiduciarias. Para Kalish, “esto da impulso a la función del oro como nuevo anclaje monetario y multiplica el atractivo del oro y otros metales preciosos entre inversores”.

El índice Daily Gold Sentiment Composite de Ned Davis Research, que mide el clima de expectativas en el mercado del oro, se sitúa en torno al 75% y deja margen para nuevos avances en la cotización, de acuerdo con el especialista.

En ese contexto, las perspectivas hacia el futuro inmediato adquieren interés adicional.

REUTERS THIS IMAGE HAS BEEN SUPPLIED BY A THIRD PARTY. NO RESALES. NO ARCHIVES. MANDATORY CREDIT.

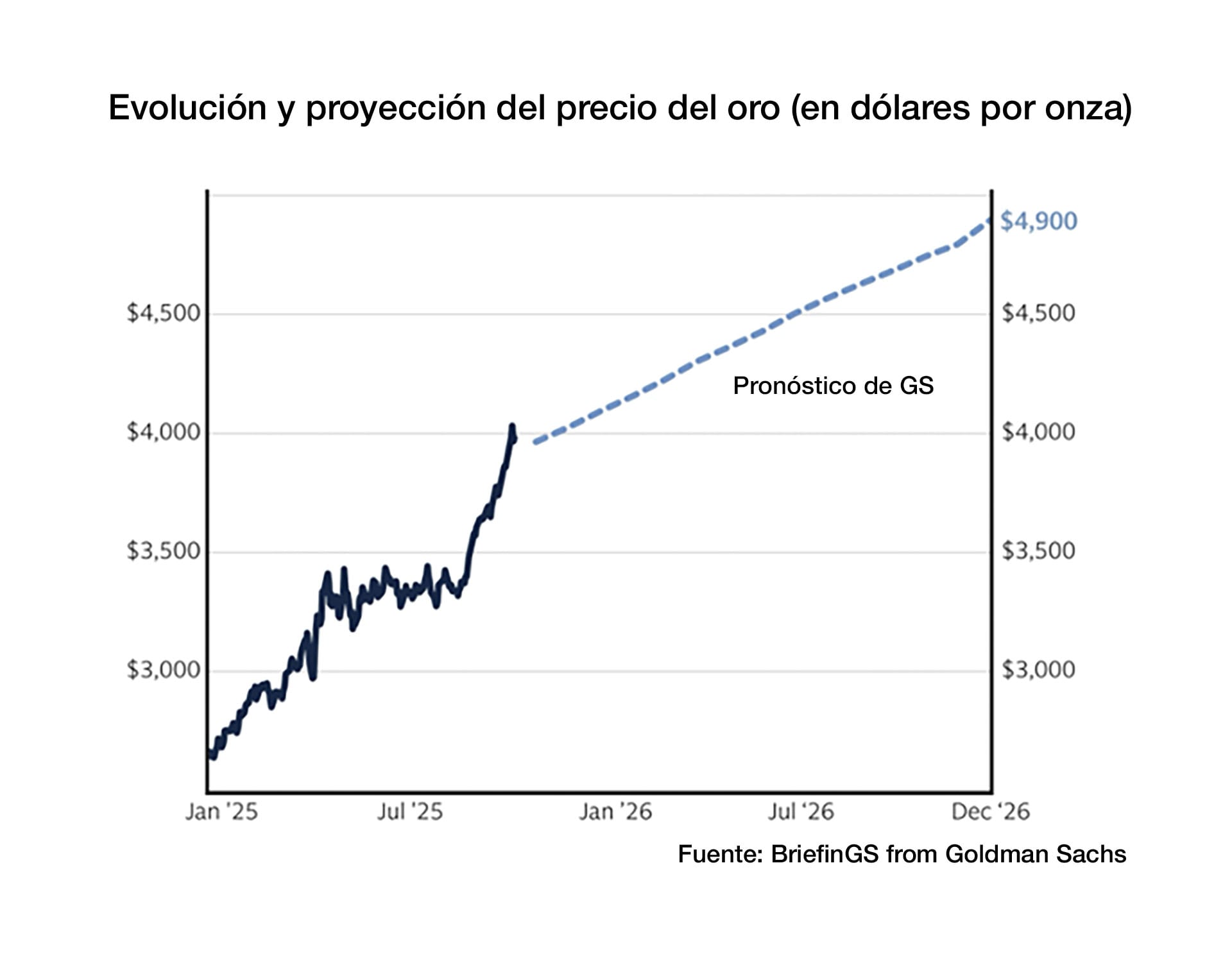

Proyecciones de Goldman Sachs sostienen que el precio del oro continuaría su escalada y alcanzaría los 4.900 dólares por onza hacia el cierre de 2026. Según Lina Thomas, analista de la firma, el fenómeno no constituye un episodio de especulación irracional. “El aumento del precio del oro está basado en fundamentos, no en un frenesí”, afirmó en un briefing de la firma. El avance del oro responde a señales estructurales como el continuo proceso de compras por parte de bancos centrales, la reacción de inversores privados ante los cambios en la política monetaria de la Reserva Federal de EEUU y la búsqueda global de refugios de valor en un escenario de dudas fiscales y políticas.

El ciclo actual difiere de otros repuntes extraordinarios en el mercado del oro, como el de fines de los 70s, señala Goldman Sachs, pues aquel ciclo se asoció a crisis políticas profundas que forzaron a muchos inversores a buscar alternativas fuera del sistema financiero tradicional. Si preocupaciones similares resurgieran, dice Thomas, la tendencia hacia una diversificación más marcada de activos de reserva podría acelerarse y llevar las cotizaciones del oro aún más lejos, frente a la magnitud relativamente acotada del mercado aurífero respecto al de bonos del Tesoro o de acciones.

El informe de Goldman Sachs remarcó que, aunque el actual rally permite comparaciones históricas, se encuentra respaldado más por cambios en los portafolios de actores institucionales, como los organismos monetarios estatales, que por un proceso de euforia de corto plazo.

Esta dinámica se inscribe en un contexto donde, además de las acciones de los bancos centrales, factores como el cambio en la política de tasas de la Reserva Federal influyen sobre las estrategias de los principales inversores.

Al cierre del año, las expectativas de los distintos actores del mercado y la persistencia del cambio estructural en las reservas internacionales se mantienen como variables a monitorear. El comportamiento de los bancos centrales, la evolución de la confianza en las principales monedas y la dinámica de la economía global marcarán el curso del oro y su posición relativa frente al dólar en el tablero financiero internacional.

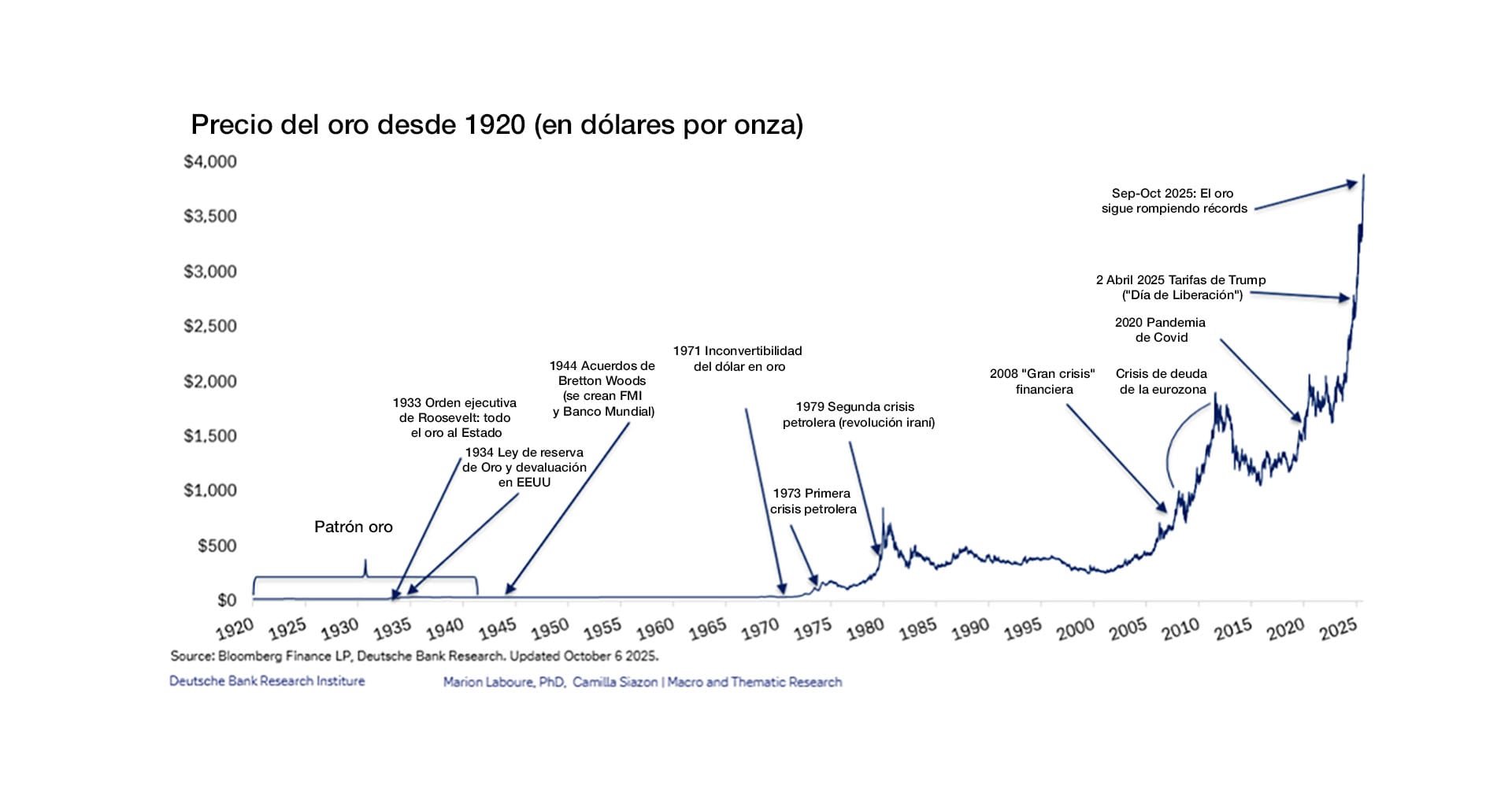

A fines de septiembre, Deutsche Bank publicó un estudio sobre la evolución del precio del oro desde 1920, en el que se observa la gran estabilidad del precio del oro respecto del dólar, incluso en la década de la depresión y, a posteriori, pese a la Órden Ejecutiva con la que en 1933 el entonces presidente de EEUU, Franklin Delano Roosevelt exigió a los ciudadanos norteamericanos a entregar sus tenencias de oro a la Reserva Federal y la “Ley de Reservas de Oro” de 1934, que transfirió las tenencias de oro de la Fed al Tesoro, devaluando el dólar de 20,67 a 35 por onza y dejó definitivamente atrás la era del “patrón oro”.

EFE/ARCHIVO/svb.

Al fin de la segunda guerra, los acuerdos de Bretton Woods, materializados en 1946 con la creación del FMI y el Banco Mundial, instituyeron el patrón dólar-oro, al tipo fijo de 35 dólares por onza. Hasta que en agosto de 1971, con las reservas aúreas muy disminuidas y ante la presión de países europeos (en particular, Francia) que reclamaban la conversión a oro de sus tenencias de dólares, el entonces presidente Richard Nixon decidió unilateralmente la inconvertibilidad del dólar, defaulteando el compromiso asumido 27 años antes, iniciando la etapa de los tipos de cambio flotantes.

Las crisis petroleras de 1973 y 1979 impulsaron fuertes alzas del metal precioso. Luego, desde principios de los 80s del siglo pasado el precio se mantuvo en una banda más o menos estable durante casi 30 años, hasta que una sucesión de hechos (la “gran crisis” de 2008, la crisis de deuda de la eurozona, la pandemia) lo empujaron hacia arriba y, ya este año, las movidas tarifarias de Donald Trump, el riesgo de guerra comercial, la incertidumbre acerca de la política monetaria y la tensión geopolítica entre EEUU y China impulsaron la cotización a alturas que, por ahora, no parecen haber tocado techo.

Corporate Events,Europe

ECONOMIA

Nuevo bono en dólares para pagar la deuda: el Gobierno colocó USD 150 millones a una tasa menor a la esperada

El Ministerio de Economía enfrentó este miércoles un test central con la primera emisión del nuevo bono en dólares en la que el equipo económico logró captar USD 150 millones a una tasa de 5,89 por ciento, menor de la esperada. Estos fondos se destinarán al pago de un vencimiento de USD 4.200 millones en julio, luego de que el Gobierno descartara volver a emitir deuda en Wall Street para cortar la dependencia externa, una decisión que se reconfirmaba por la suba reciente del riesgo país.

En efecto, la Secretaría de Finanzas comunicó que recibió ofertas por USD 868 millones para suscribirse al Bonar 2027, que había sido anunciado días atrás por el Gobierno. Esto significa que le ofrecieron 5,79 veces más de lo que finalmente se adjudicó. O, dicho de otro modo, la oferta superó en un 479% la cantidad adjudicada.

El lunes, junto con el anuncio de los instrumentos para la licitación de deuda pública en pesos, Economía comunicó que se ofrecerá de forma quincenal un nuevo bono en dólares, con vencimiento en octubre de 2027, por hasta USD 150 millones por subasta. La normativa contempla una segunda vuelta al día siguiente, en la que se podrá ampliar hasta USD 100 millones adicionales (USD 250 millones en total), con un cupón del 6% TNA, pagadero mensualmente.

Diversos analistas destacaron que el bono en dólares quedó por encima de la par. En otras palabras, si el título paga un interés anual de 6% y se vende con un rendimiento final de 5,9%, significa que los inversores pagaron más de su valor nominal para comprarlo. Esto se conoce como “salir sobre la par”, porque el precio de venta fue superior al monto que el bono devolverá al vencimiento.

El diseño del instrumento apunta a captar tanto a grandes inversores institucionales como a pequeños ahorristas interesados en activos dolarizados. La iniciativa surge tras la experiencia reciente con el BONAR 2029, que marcó el regreso de Argentina al mercado voluntario de deuda en moneda extranjera después de casi una década. Aquella colocación reunió USD 1.000 millones mediante compras en el mercado y la emisión del título, aunque no alcanzó las expectativas del Ministerio de Economía, ya que la tasa de interés superó el 9% anual y el riesgo país se ubicaba en torno a los 569 puntos.

El lanzamiento del nuevo bono se inscribe en una agenda de renovaciones y pagos que la Secretaría de Finanzas deberá afrontar en los próximos meses. El pago de USD 4.200 millones en julio constituye uno de los mayores desafíos financieros para el equipo económico. La colocación de este instrumento funciona como un test para medir la capacidad de captar fondos en moneda dura y la confianza del mercado en la política oficial.

La estrategia de Luis Caputo priorizó alternativas domésticas y evitó una emisión de deuda en Wall Street, donde el país enfrenta condiciones poco favorables por el riesgo país elevado. El propio ministro descartó avanzar con una colocación inmediata en los mercados internacionales, reafirmando la intención de eliminar la dependencia de fondos externos y priorizar fuentes locales. El presidente Javier Milei respaldó esa postura desde sus redes sociales, enfatizando la necesidad de fortalecer el financiamiento doméstico.

“Está planteando prescindir de algo que no tenemos hace ocho años, porque desde 2018 que no tenemos flujo de Wall Street, así que en realidad dependencias ya no tenemos. Lo que no queda hacer en todo caso es volver a depender, pero cortar la dependencia, no existe tal dependencia, hace ocho años que no tenemos financiamiento ahí”, señaló Gabriel Caamaño, economista de la consultora Outlier.

Christian Buteler, economista consultado por Infobae, analizó: “Desde un primer momento el Gobierno tuvo como objetivo volver a los mercados de crédito. Así lo expresó más de una vez, incluso en reuniones con fondos, en las que expresó que iba a cumplir con los vencimientos para poder rollear el capital de la deuda, como hace el resto del mundo. A dos años, tenemos un riesgo país en torno a 600 puntos, incluso con el aval del Tesoro de EE.UU.”.

El debate sobre el acceso al mercado internacional se intensificó cuando analistas de Nueva York mencionaron la posibilidad de una futura emisión de hasta USD 3.000 millones, lo que elevó las expectativas del mercado. Javier Casabal, estratega de renta fija de la firma AdCap, explicó a Infobae que el mensaje oficial busca moderar esas expectativas: “Esas noticias envalentonan al mercado y, si no se cumplen, el mercado se decepciona. Para frenar eso va el tuit de Caputo”.

Con la nueva emisión del bono en dólares, la estrategia refuerza la decisión de Caputo de evitar los mercados internacionales para garantizar el cumplimiento de los compromisos inmediatos, aunque persiste la duda sobre la sostenibilidad de esta política en el tiempo. El pago de julio, por USD 4.200 millones, representa un desafío relevante en 2026. El Gobierno apuesta al uso de herramientas domésticas y esquemas alternativos, como los acuerdos REPO, que permiten acceder a fondos sin levantar el cepo cambiario ni recurrir a los mercados internacionales.

El debut del bono en dólares se convirtió en un termómetro de la disposición de los inversores a financiar al Tesoro y de la confianza en la gestión de la deuda pública. La evolución de las próximas semanas permitirá observar el impacto real de la colocación en la curva de rendimientos y en la disponibilidad de dólares en el mercado local. El desempeño de este título y la respuesta del mercado serán elementos centrales para proyectar la capacidad del Gobierno de cumplir sus compromisos y sostener la estabilidad financiera.

pesos argentinos,dólares estadounidenses,economía,tipo de cambio,finanzas,billetes,Argentina,Estados Unidos,moneda,inflación

ECONOMIA

Exportaciones agroindustriales récord: el sector arranca 2026 en su nivel más alto en diez años

Las exportaciones agroindustriales comenzaron 2026 con cifras históricas. En enero, el sector alcanzó ventas externas por 4.152 millones de dólares y 10,63 millones de toneladas, lo que representó un crecimiento interanual del 18% en valor y del 17% en volumen respecto del mismo mes de 2025.

Los datos fueron difundidos por la Secretaría de Agricultura, Ganadería y Pesca, dependiente del Ministerio de Economía, a partir de estadísticas elaboradas por la Subsecretaría de Mercados Agroalimentarios e Inserción Internacional. El informe refleja la consolidación de una tendencia creciente en los envíos externos y marca el mejor arranque de año de la última década para el complejo agroindustrial.

Complejos récord y productos que lideraron el crecimiento

De los 54 complejos agroindustriales relevados —que abarcan productos primarios y manufacturas de origen agropecuario—, 18 registraron montos exportados récord para un mes de enero.

Entre las cadenas que más se destacaron aparecen bovinos, cebada, girasol, pesca y acuicultura, lácteos, frutas de pepita, cítricos, legumbres, hortalizas pesadas, azúcar y forrajeras, entre otros rubros.

En términos de productos específicos, 168 incrementaron sus exportaciones frente a enero de 2025. Algunas subas fueron particularmente significativas:

- Moluscos congelados: +351%

- Aceite de girasol: +147%

- Cebada en grano: +93%

- Trigo: +86%

- Crustáceos congelados: +56%

- Pera: +55%

- Carne bovina deshuesada fresca o refrigerada: +54%

También mostraron avances relevantes el aceite esencial de limón, el queso mozzarella, los ajos frescos y los garbanzos secos, consolidando la recuperación de distintos segmentos productivos.

El informe oficial además subraya el desempeño de nichos exportadores de menor escala —con ventas mensuales inferiores a los 5 millones de dólares— que sostienen una tendencia ascendente desde hace al menos siete años.

Entre ellos sobresalen el orégano, con un crecimiento acumulado del 910%, los despojos porcinos congelados (488%), el jugo de manzana (177%), el sésamo (174%) y los huevos sin cáscara (159%). A estos se suman productos como carne ovina congelada, semillas de coriandro, café tostado, proteínas y enzimas y concentrados proteicos de soja.

Claves en el mapa exportador

En cuanto a los destinos, Vietnam encabezó el ranking de compradores durante enero. Le siguieron Brasil, India, Bangladesh y China. También se ubicaron entre los principales mercados Arabia Saudita, Indonesia, Estados Unidos, Chile y Perú.

En conjunto, estos destinos concentraron más de la mitad del valor total exportado en el primer mes del año, lo que confirma la fuerte inserción del agro argentino en Asia y América.

Entre los mercados con mayor crecimiento interanual —con compras superiores a los 30 millones de dólares— se destacaron Marruecos, Jordania y Tailandia, impulsados principalmente por las ventas de cereales.

Asimismo, se registraron incrementos en Canadá, España, Reino Unido, Alemania, Israel e Indonesia, lo que refleja una mayor diversificación geográfica de las exportaciones.

El desempeño de enero no solo consolida la recuperación del sector, sino que también refuerza el papel estratégico del complejo agroindustrial como principal generador de divisas para la economía argentina. Con más productos alcanzando récords y una canasta exportadora cada vez más diversificada, el agro comienza 2026 con un impulso que podría marcar el tono del comercio exterior en el resto del año.

iprofesional, diario, noticias, periodismo, argentina, buenos aires, economía, finanzas,

impuestos, legales, negocios, tecnología, comex, management, marketing, empleos, autos, vinos, life and style,

campus, real estate, newspaper, news, breaking, argentine, politics, economy, finance, taxation, legal, business,

technology, ads, media,exportacion

El sector industrial argentino sumó un nuevo caso de reestructuración empresarial con la decisión de Alpek Polyester Argentina de cerrar su planta de reciclaje Ecopek en el Parque Industrial Zárate, provincia de Buenos Aires.

La subsidiaria local del grupo mexicano Alfa, dedicada a la producción de polímeros y resinas PET, anunció la suspensión de las actividades en esa instalación en un contexto de caída de la demanda, ausencia de regulaciones para el uso de materiales reciclados y una competencia global marcada por la presión de los productos provenientes de China.

La empresa comunicó a sus clientes que la decisión responde a factores estructurales del mercado argentino y regional. “Tras una cuidadosa evaluación, Alpek Polyester Argentina ha tomado la difícil decisión de cesar las operaciones de la planta de reciclaje Ecopek, a partir del 31 de marzo de 2026. Los principales factores que explican esta determinación son la baja demanda que ha sufrido el negocio en los últimos tiempos y la baja expectativa de que se pueda recuperar la misma sin un marco regulatorio que incentive el uso de material reciclado, como en el resto de los países de la región”, dice el parte al que accedió Infobae.

Además, la empresa expresó el “más sincero agradecimiento a los empleados, clientes y proveedores por la confianza y colaboración brindadas a lo largo de este camino”. “De manera especial, queremos reconocer al equipo de Ecopek por su dedicación, profesionalismo y contribuciones que han sido fundamentales, y a todas las personas vinculadas a la cadena de recolección que se verán impactadas por esta decisión”, culminó la misiva.

Fuentes cercanas a la compañía confirmaron esta información y aseguraron que “se está analizando qué hacer con los 40 trabajadores de Ecopek”, si los desvinculará o si los integrará a la empresa madre, Alpek, único productor de PET en la Argentina.

Entre los principales motivos, fuentes de la compañía identificaron la falta de incentivos normativos para el uso de material reciclado en envases, una situación que diferencia a la Argentina respecto a otros países de Sudamérica. “Las empresas de bebidas gaseosas, aguas y aceites de cocina no tienen incentivos ni presiones regulatorias que les exijan el uso de material reciclado en los envases”, explicó una fuente cercana a la firma. La Argentina figura como el único país de la región que no cuenta con una Ley de Envases, a diferencia de Brasil y otros países sudamericanos que ya implementaron normativas con porcentajes obligatorios de reciclado.

La planta Ecopek de Zárate se enfocó en la producción de PET reciclado (rPET), insumo clave para la industria de envases y bebidas. Su cierre se suma a una serie de ajustes observados en el sector, afectado por la caída de la demanda y el encarecimiento relativo del material reciclado frente a la resina virgen. La brecha de precios entre ambos insumos alcanzó el 35%. “El valor de la resina de PET virgen comparada a la reciclada muestra que esta última es 35% más cara”, detalló la fuente. El principal productor global de resina virgen es China, país que genera grandes excedentes y exporta a precios que empresas locales consideran desleales.

La competencia con la industria china se intensificó en los últimos años. Según las fuentes, países como México, Brasil, Canadá, Estados Unidos y Reino Unido aplican medidas antidumping para limitar el impacto de las importaciones de PET provenientes de China, que recibe subsidios y ventajas competitivas de su propio gobierno. En la industria argentina, esta situación generó presiones adicionales y obligó a las empresas a revisar su estructura de costos y producción.

El proceso de cierre de la planta Ecopek no implicó el abandono de la operación en el país. Alpek Polyester Argentina mantiene su actividad en la planta de General Pacheco y la oficina comercial ubicada en Vicente López. Si bien la situación de la empresa está complicada, no tienen previsto por el momento abandonar por completo el país.

Alpek es uno de los mayores productores de poliéster de América, con presencia en 23 plantas a nivel global. Además, se posiciona como un actor relevante en la cadena de suministro de envases y plásticos en el mercado local y sudamericano.

Dentro del sector, la falta de una legislación nacional sobre envases reciclados figura como un obstáculo para la expansión del reciclaje y la economía circular. Algunas provincias, como Buenos Aires, Catamarca, La Rioja, Misiones, Río Negro, Salta y Jujuy, presentaron iniciativas legislativas para revertir esta tendencia, aunque hasta el momento no se sancionó una ley nacional. “En algunas legislaturas provinciales se presentaron iniciativas que pueden revertir esta tendencia en los próximos años”, afirmaron las fuentes consultadas.

La estructura corporativa de Alpek Polyester Argentina se apoya en la experiencia y el respaldo del grupo Alfa, controlado por la familia Garza Sada, con sede en México. El grupo cuenta con una fuerte presencia internacional y un enfoque en la sostenibilidad y la economía circular en la región. La planta de General Pacheco continúa operando en la producción de poliéster (PTA y PET), mientras que la oficina comercial en Vicente López mantiene la relación con clientes y la coordinación de ventas y distribución.

Fuentes cercanas a la empresa remarcaron que Alpek logró resistir el impacto de la competencia internacional en mejores condiciones que otras empresas del sector, aunque reconocieron que existen desafíos para mejorar la posición local frente a los productos importados. “Estamos claramente mejor que la empresa que cerró, pero con algunos temas para mejorar. Eso pasa a nivel global. Contra China es muy difícil, pero le estamos dando pelea”, describió una de las fuentes consultadas.

El impacto de la decisión de Ecopek se suma a la lista de multinacionales que ajustaron su presencia en el país durante los últimos meses. La serie de retiros y cierres en distintas ramas industriales responde a un entorno de negocios complejo, con variables como presión de costos, volatilidad cambiaria, baja demanda y dificultades para competir en igualdad de condiciones frente a productos importados subsidiados.

El negocio del PET reciclado enfrenta, además, obstáculos adicionales por la falta de demanda sostenida y la ausencia de requerimientos regulatorios. A diferencia de otros mercados sudamericanos, donde las leyes de envases obligan a las empresas a utilizar un porcentaje de material reciclado local, en la Argentina la decisión depende de políticas voluntarias y acuerdos sectoriales.

Alpek suministra envases PET a empresas líderes como es el caso de Coca-Cola. La empresa cuenta con una capacidad instalada de más de 8 millones de toneladas, 5.000 empleados en el mundo, 31 plantas en 9 países y un Ebitda de casi 500 millones de dólares. La compañía nació en 1975 en México, comenzó produciendo glicoles, poliuretanos y fibras, y consolidó una fuerte presencia en Brasil.

Nuevo bono en dólares para pagar la deuda: el Gobierno colocó USD 150 millones a una tasa menor a la esperada

Canales para ver el Vélez Sarsfield vs. Deportivo Riestra por el Torneo Apertura

Paro del viernes 27 de febrero: estos son los gremios que se adhieren a la movilización convocada

La Policía detuvo a un hombre acusado de amenazar a Patricia Bullrich por redes sociales

El tren a Tigre volverá a circular a partir de marzo tras las obras de renovación: qué tareas se llevaron a cabo en el ramal

Cómo Jeffrey Epstein se ganó la confianza de altos ejecutivos de Microsoft

Cómo será el tratamiento de la reforma laboral en el Senado, luego de haber obtenido la media sanción en Diputados

Daiana Fernández Molero defendió la reforma laboral: “Va a haber mayor creación de empleo porque va a ser más fácil contratar en blanco”

Jorge Macri prepara su discurso para abrir el año legislativo: el deseo de reelección y el espejo en Bukele

“Nos hacemos cargo”: Patricia Bullrich admitió un error del Gobierno en la inclusión del artículo de las licencias médicas

POLITICA2 días ago

POLITICA2 días agoDaiana Fernández Molero defendió la reforma laboral: “Va a haber mayor creación de empleo porque va a ser más fácil contratar en blanco”

- POLITICA13 horas ago

Jorge Macri prepara su discurso para abrir el año legislativo: el deseo de reelección y el espejo en Bukele

- POLITICA2 días ago

“Nos hacemos cargo”: Patricia Bullrich admitió un error del Gobierno en la inclusión del artículo de las licencias médicas