ECONOMIA

Aerolíneas Argentinas reportó un superávit récord en el primer trimestre: ganó $169.000 millones

Aerolíneas Argentinas cerró el primer trimestre de 2025 con un resultado económico positivo de $169.012 millones, según cifras oficiales publicadas por la Secretaría de Hacienda. Se trata del mejor desempeño financiero de la empresa desde que fue reestatizada en 2008, lo que representa un hito histórico para la línea aérea de bandera.

Uno de los datos más destacados del informe es que la compañía alcanzó un margen del 22,78% entre su resultado económico final y los ingresos operativos. Este nivel de rentabilidad no solo es el más alto en los últimos 20 años, sino que además posiciona a Aerolíneas dentro de los estándares de eficiencia que se observan en los principales benchmarks de la región.

Aerolíneas Argentinas no necesitará fondos del Estado en 2025, según Economía

De acuerdo con el Sistema Integrado de Información Financiera de Empresas Públicas (SIFEP), Aerolíneas Argentinas fue la segunda empresa estatal con mejor resultado económico en lo que va del año, y quedó a menos de un millón de pesos de alcanzar el primer puesto en ese ranking.

Este sólido desempeño financiero se suma a los buenos resultados obtenidos en 2024, cuando la compañía había cerrado el ejercicio anual con un superávit operativo de 20,4 millones de dólares, cifra que luego fue ajustada a 56,6 millones de dólares tras aplicar criterios contables actualizados. Fue la primera vez en más de una década que los ingresos operativos de la empresa superaron sus costos de funcionamiento.

A lo largo de 2025, Aerolíneas no recibió transferencias del Tesoro nacional y, según informó oficialmente al Ministerio de Economía, tampoco requerirá aportes estatales para cubrir el funcionamiento de su operación durante este año. Con esto, la empresa consolida un cambio profundo en su modelo de gestión, alejándose de la histórica dependencia del financiamiento público.

Entre los factores que explican este giro positivo se destaca una política intensa de recorte de gastos. En los últimos meses, la compañía redujo su planta de personal en un 16%, lo que significó la desvinculación de más de 1.600 empleados. A su vez, se eliminaron 85 cargos jerárquicos, incluyendo 8 direcciones, 20 gerencias y 57 puestos adicionales.

Otro punto clave fue el resultado de las negociaciones paritarias de fines de 2024, que permitieron mejorar los niveles de productividad tanto en la flota como en el personal operativo -tanto aéreo como terrestre-. Estas mejoras se complementaron con una estrategia orientada a optimizar rutas, reducir costos operativos y capitalizar la recuperación sostenida de la demanda internacional.

En conjunto, estas medidas marcan un punto de inflexión en la trayectoria reciente de Aerolíneas Argentinas, que busca consolidar una gestión autosustentable y alineada con estándares internacionales de eficiencia y rendimiento.

Aerolíneas Argentinas reanudó una ruta entre dos provincias estratégicas

Aerolíneas Argentinas dio un paso importante para fortalecer la conectividad interna del país, en medio de la levantada en cantidad de pasajeros en el país, inaugurando una ruta aérea directa que unirá dos provincias estratégicas: Córdoba y Misiones. Esta nueva conexión aérea, que operará con dos frecuencias semanales, busca impulsar el turismo y el desarrollo regional, ofreciendo una alternativa directa para los viajeros que hasta ahora debían pasar por Buenos Aires.

La reanudación de este tramo directo entre Córdoba y Posadas es una excelente noticia para la integración del litoral y el centro de Argentina. Con esta iniciativa, la aerolínea de bandera busca responder a la creciente demanda de vuelos regionales, con Misiones queriendo instalarse como un destino turístico atractivo durante todo el año y a la vez, facilitando el acceso a uno de los centros de conexión aérea más importantes del interior del país.

La ruta aérea que conecta a la capital cordobesa con la ciudad de Posadas, para la cual se pueden conseguir tarifas por debajo de los $50.000 por tramo, operará con el siguiente esquema de vuelos:

Desde Córdoba a Posadas:

- Martes: 13:15 hs

- Jueves: 12:05 hs

Desde Posadas a Córdoba:

- Martes: 13:00 hs

- Jueves: 13:00 hs

Es importante destacar que esta frecuencia no solo conecta directamente ambas ciudades, sino que también se triangula con Buenos Aires. La aeronave que llega a Posadas desde Córdoba continúa su recorrido hacia la capital del país y viceversa. Esto mejora significativamente las opciones de conexión aérea para los viajeros, brindando mayor flexibilidad y comodidad.

iprofesional, diario, noticias, periodismo, argentina, buenos aires, economía, finanzas,

impuestos, legales, negocios, tecnología, comex, management, marketing, empleos, autos, vinos, life and style,

campus, real estate, newspaper, news, breaking, argentine, politics, economy, finance, taxation, legal, business,

technology, ads, media,aerolineas argentinas,empresa

ECONOMIA

Clima de Negocios: hay un dato que enciende luces amarillas en los bancos y que preocupa cada vez más en despachos oficiales

Hay luces amarillas que se encendieron en varios tableros de los bancos… y también de la Casa Rosada. En medio de un contexto donde comienza a agudizarse la evolución de algunas variables macro -como la tensión inflacionaria y las dudas sobre el empleo-, la mora bancaria preocupa por lo que representa para el sector, pero mucho más por lo que dice de la situación de los afectados.

Días atrás, el presidente de Adeba, la asociación de los bancos argentinos, posteó en X un gráfico en el que se veía cómo, a finales del año pasado, el crédito había llegado al 12% del PBI. Mucho mejor que el piso de fines de 2023 (4%), más cerca del último techo de 14% en 2019, pero aún muy lejos de los ratios promedio de los países de la región y ni hablar del mundo desarrollado.

“Gran recuperación del crédito bancario los últimos dos años. Falta mucho, pero la dirección es la correcta”, escribió Javier Bolzico, integrante también del Grupo de los 6, el núcleo de asociaciones que representan a los principales sectores de la economía, desde algunos muy cercanos al Gobierno como comercio (CAC), parte del campo (SRA) y la bolsa (BCBA), hasta sectores muy golpeados, como la industria (UIA) y la construcción (Camarco). Los bancos están en el medio, podría decirse haciendo una simplificación rápida: tensión permanente e idas y vueltas con el Gobierno.

Lo cierto es que en paralelo a esa suba del crédito, a la que le falta mucho aún -como dijo el dirigente empresarial- se registra una escalada en la morosidad de créditos otorgados tanto a familias como a empresas. Según datos oficiales y estimaciones privadas, la proporción de créditos en situación irregular alcanzó niveles que no se registraban desde la crisis de 2001.

El ministro Luis Caputo, en tanto, denuncia campañas mediáticas y jura que la cosa no está mal. Todo lo contrario. “Estamos en récord histórico de nivel de actividad, de exportaciones y de consumo”, dijo días atrás en Carajo, streaming al que no iba hace varios meses y al que parece acudir cuando cree que “aparece alguna tensión o hay cosas importantes que explicar”, como definió un funcionario de Economía muy cercano a “Toto”.

“Esto me hace acordar bastante a septiembre del año pasado, cuando combinaban lo político con el tema de que la economía no llegaba al 15 del mes. Después de eso llegaron las elecciones y ganó el Presidente 41% a 24%. La interpretación en ese momento fue que era el temor de la vuelta a los kukas. Ahora, miremos los datos de julio a septiembre de ese año. Decían que la economía creció al 1,5% en ese trimestre. Entonces, el resultado de la elección empieza a tener otro fundamento”, agregó el titular del Palacio de Hacienda. El Gordo Dan y el Gordo Pablo, anfitriones de Carajo, asintieron con sus cabezas.

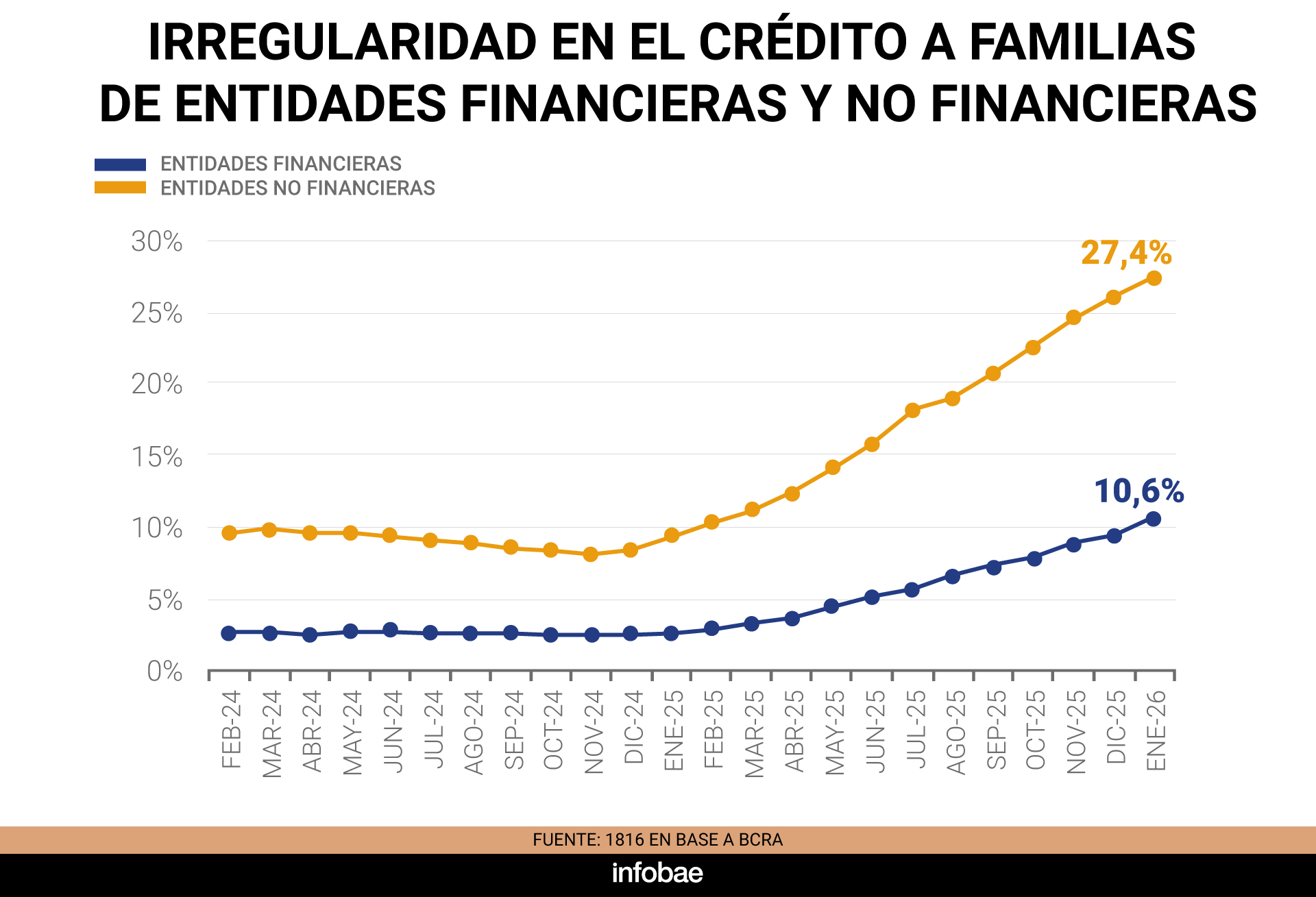

Como sea, la morosidad de los préstamos bancarios a familias pasó de un 2,5% a fines de 2024 a un 9,3% en diciembre de 2025, según el Banco Central de la República Argentina (BCRA). Mientras, la irregularidad en créditos no bancarios, como fintechs y billeteras virtuales, trepó cerca del 25 por ciento. Si se consideran ambos canales, la proporción de familias con atrasos supera el 13%, un récord en más de una década.

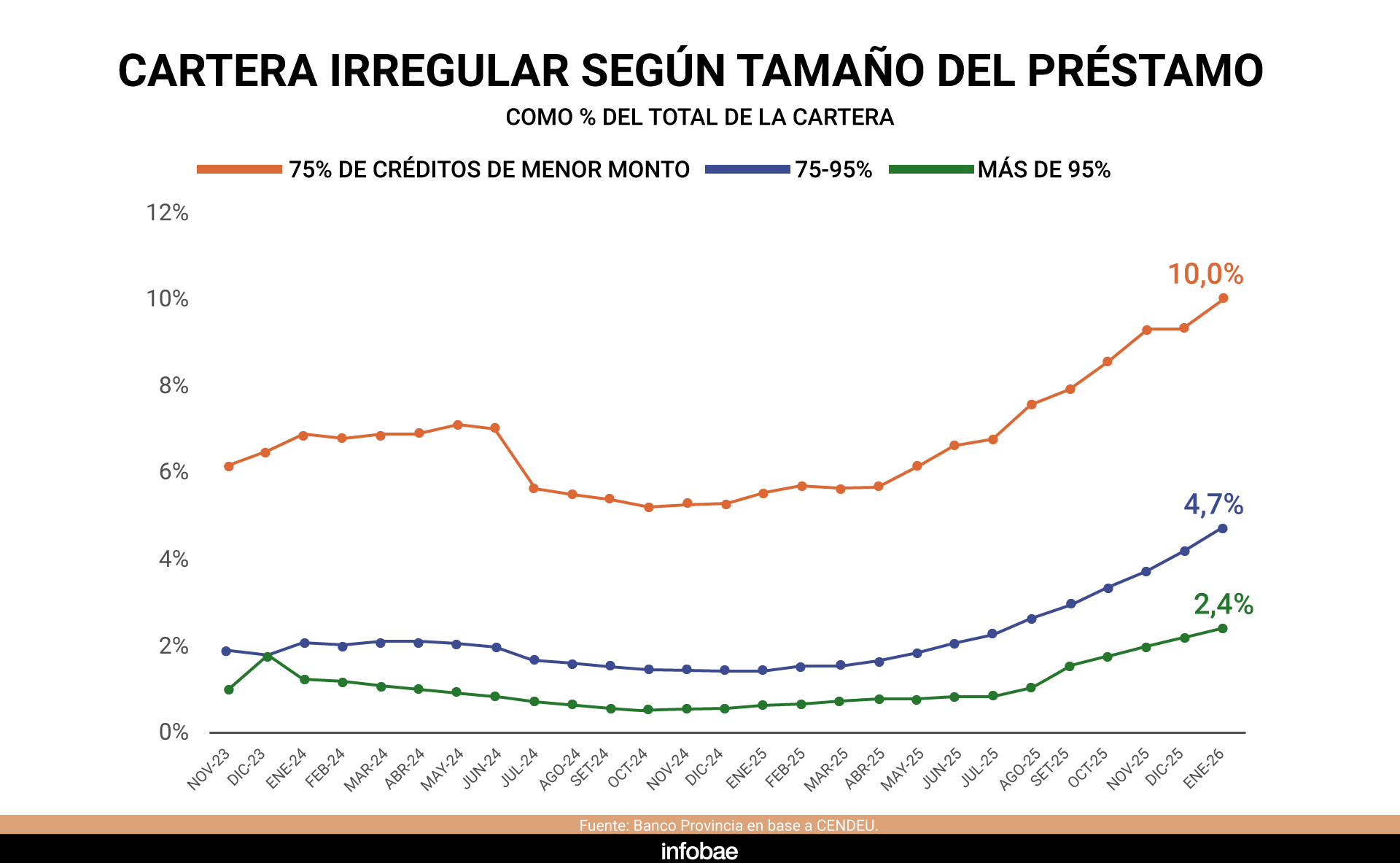

El fenómeno no se limita a los hogares. El incumplimiento en créditos comerciales llegó al 2,7% en enero de 2026, triplicando el nivel de un año antes. Un informe del departamento de Estudios Económicos del Banco Provincia advirtió que 1 de cada 8 empresas con préstamos bancarios presenta atrasos, con una incidencia mayor entre pequeñas y medianas empresas, donde la tasa de mora ronda el 4%. Entre las grandes compañías, el indicador se mantiene en torno al 0,9 por ciento.

Qué dicen los bancos

Desde Adeba reconocen que la irregularidad de cartera es relativamente alta, pero enfatizan que los bancos cuentan con previsiones, reservas y capital necesario para atender este tipo de situaciones.

Los bancos nacionales tienen una explicación para parte de la irregularidad que se registra en la cartera de préstamos personales: las personas cambian de banco su cuenta sueldo para dejar de pagar más que por pérdida efectiva de empleo. O sea, la pérdida de empleo no es la causa principal de la irregularidad de cartera. De los créditos de cuenta sueldo con morosidad, aproximadamente el 50% se debe a que la persona se cambia de banco y deja de pagar.

“Esta es una anormalidad, un comportamiento oportunista de una minoría que perjudica a los que pagan, porque hacen más caro el crédito. Se está trabajando con los bancos asociados para tratar de subsanar esta situación”, afirmaron en Adeba y agregaron que la nueva ley laboral incorporó una herramienta para ayudar a desarrollar el crédito: el descuento por planilla. Algo positivo para los nuevos créditos, no para el stock.

“El crédito bancario será uno de los pilares de la reactivación económica de los próximos años. Con las condiciones adecuadas el crédito bancario crecerá y será un aliado clave del sector privado”, destacaron los banqueros. Desde una de las principales entidades privadas del país señalaron que el tema está instalado y que dejó de ser un tema marginal, como en la última década, incluso a nivel de inversores y analistas globales, que miran mucho más atentos los números de rentabilidad y tratan de anticipar si el tema dejará “heridos”.

“Ochenta por ciento de la conversación con varios fondos en las últimas semanas fue eso: los por qué del salto de la mora y, sobre todo, cuándo va a parar de crecer. El pico y la baja de esa curva es lo que preocupa. Cuándo afloja es la pregunta recurrente”, destacó un alto ejecutivo de ese banco.

“En algún momento iba a volver la mora porque siempre la hubo en el país. Con la inflación, la cuota del préstamo se licuaba y eso ahora no pasa; y si los salarios crecen menos que la inflación, peor”, resumió. En el sector reconocen que los números se dispararon, ya superan a los promedios de la región y que cierta estabilización que se esperaba para el primer trimestre del año se corrió al siguiente, en principio, porque el crédito crece, pero menos de lo esperado.

El mismo ejecutivo reconoció que la presión obliga a moderar proyecciones. “El 2026 va a ser todavía de transición. Año de rentabilidades en un dígito alto, pero no de dos, por los niveles de mora y la demanda de crédito en cero en términos reales. No va a haber crecimiento económico si no hay más crédito, no va a haber crédito si no baja los costos, no baja la tasa de interés si el Gobierno no libera más pesos o habilita el mercado de crédito en dólares”, destacaron desde otro banco local y dejaron planteado otro de los clásicos de debate de estas últimas semanas. Si bien hay algunas opciones, la alternativa aún está en el freezer, con entidades que dudan y un Gobierno que está envalentonado con la cuestión pero teme abrir una puerta con reminiscencias a 2001.

Tasas altas y salarios golpeados: los motores de la crisis

Los especialistas coinciden en que la aceleración de la mora responde principalmente a tasas de interés reales elevadas y al estancamiento de los salarios. La política monetaria restrictiva y la baja de la inflación interrumpieron el mecanismo de “licuación” de las cuotas, lo que elevó el peso de las deudas sobre los ingresos disponibles.

El impacto sobre la rentabilidad llevó a los bancos a depurar carteras y endurecer la gestión del riesgo crediticio. Bastien Consultores detalló que en enero de 2026 la mora en créditos a familias ascendió a 10,3%, aunque los indicadores adelantados sugieren que la irregularidad podría estar tocando un techo. Esta mejora se explica más por la selectividad de los bancos en la concesión de préstamos que por una recuperación genuina de la capacidad de pago de los hogares.

“Cuando la mora sube, los bancos dejan de prestar. El denominador deja de crecer y el numerador crece, con lo cual se acelera el problema. Hay una parte de resaca donde la mora va a seguir subiendo y no se va a poder ocultarlo más”, detalló otro banquero, algo más escéptico, quien también pidió off the record.

El BCRA implementó medidas como el débito automático de cuotas de préstamos para mejorar la recuperación y contener el deterioro. La restricción de la oferta se reflejó en el estancamiento de los créditos al consumo a comienzos de 2026, tras un período de fuerte expansión en 2024 y parte de 2025.

Ahora, además, un intento oficial por relajar las condiciones monetarias y bajas las tasas de corto plazo intenta -entre otros objetivos, como el de impulsar la economía- generar las condiciones para un saneamiento gradual de la mora. La mora, dicen los banqueros, se soluciona con más créditos y tasas más bajas. Y una política monetaria más laxa puede facilitar que los bancos, y fintech, salgan a limpiar sus balances otorgando créditos más blandos y a plazos más largos que permitan a los morosos salir del pozo.

Crédito alternativo, foco de mayor tensión

Cómo se dijo, el deterioro es aún más marcado fuera de la banca tradicional. Según EcoGo y la consultora 1816, la mora en fintechs, billeteras virtuales y entidades no bancarias ronda el 25%, más del doble que la de los bancos. La regularidad de estas carteras cayó de 92,1% a 76,1% entre diciembre de 2024 y enero de 2026, y la proporción de créditos irrecuperables subió de 2,7% a 8%. Tarjeta Naranja y Mercado Libre concentran casi el 60% de los préstamos a familias otorgados por proveedores no financieros. El volumen total de créditos bancarios a familias es de $63 billones, frente a menos de $13 billones en el canal no bancario, aunque la morosidad es mucho más alta en este último segmento.

En la eterna “guerra” bancos-fintech, las entidades tradicionales enfatizan que uno de los problemas es que las billeteras cobran un costo financiero (CFT) de entre 200 y 500% y esto hace “estragos en las familias”.

Empresas: la brecha entre grandes y pymes se profundiza

El avance de la mora comercial afecta principalmente a las pymes. De acuerdo con el Banco Provincia, el 42% del volumen total de crédito está en manos de solo el 0,3% de las grandes sociedades, con tasas de mora por debajo del 1%. En cambio, las pequeñas y medianas empresas muestran una tasa próxima al 4%. El informe también detalló que, en el segmento de créditos de hasta $45 millones, la irregularidad alcanzó el 10% en tres de cada cuatro préstamos pequeños.

En ese contexto, días atrás la calificadora internacional Moody’s estimó que la morosidad continuará en aumento durante el primer semestre de 2026, para comenzar a estabilizarse gradualmente en la segunda mitad del año. Según Moody’s la presión sobre la rentabilidad se refleja en un aumento de los cargos por incobrabilidad, que al cierre de 2025 representaron el 3,4% del activo neto del sistema financiero.

La empresa estadounidense también advirtió sobre los riesgos de una eventual flexibilización del crédito en dólares a sectores no generadores de divisas y señaló que el sistema mantiene niveles de capital suficientes para absorber escenarios adversos moderados. A diciembre de 2025, las previsiones cubrían el 93,7% de la cartera irregular, con un nivel de cobertura elevado respecto a otros países de la región.

El BCRA y el Tesoro buscan un equilibrio entre el objetivo de reducir la inflación y evitar un mayor deterioro de la calidad de la cartera crediticia. Quantum informó que la base monetaria aumentó 1,3% nominal entre diciembre y marzo, frente a una inflación del 9%. Ante la incertidumbre, los bancos prefieren prestar al sector público y endurecen las condiciones para el crédito privado. “No va a haber crecimiento económico si no hay crédito, no va a haber crédito si no baja el costo de crédito, no baja la tasa de interés si el Gobierno no hace una de dos: o libera más pesos, o habilita el mercado de crédito en dólares”, planteó el banquero en off the record.

El sistema financiero enfrenta una etapa de luces amarillas, con indicadores de mora familiar y empresarial en máximos de 15 años y un entorno donde la recuperación depende de la mejora de los ingresos y el repunte de la actividad.

ECONOMIA

El Gobierno precisa retomar rápidamente la agenda económica: desinflación y mejora del consumo serán prioridades

Para Mauricio Macri abril fue el mes fatídico en 2018. Ese mes empezó la crisis cambiaria y poco después recurrió al FMI para pedir un millonario salvataje. Para Javier Milei este abril no proyecta ninguna zozobra financiera. Sin embargo, debe enfrentar un panorama complicado por escándalos que sacuden a su administración: los casos $Libra, Adorni y ahora el otorgamiento de créditos hipotecarios millonarios a funcionarios. Todos tienen en común que le pegan al Gobierno en lo que es su principal activo, el que lo catapultó a la presidencia, que es la lucha contra la casta.

Por algo fue Ricardo Arriazu quien se encargó de advertirlo la semana pasada: aseguró que la Argentina está próxima a recibir una lluvia de dólares, pero que todo podría complicarse “si chocan la calesita”. Más explícito, imposible.

Desde el “voto licuadora” de los años 1990, pasando por el crecimiento a tasas chinas post convertibilidad, los escándalos políticos que siempre abundan en Argentina solo es posible taparlos con gestión. La reactivación del consumo y la baja de la inflación aparecen como temas prioritarios. Obtener resultados será dejar en un segundo aquella agenda incómoda, que en este caso ni siquiera tuvo origen en una jugada opositora.

La reactivación del consumo y la baja de la inflación aparecen como temas prioritarios

El propio Gobierno demostró que puede ganar elecciones aún cuando estallan temas en la opinión pública como el del criptoactivo $Libra promocionado por el Presidente, o el pago de supuestos sobreprecios por medicamentos en la Agencia Nacional de Discapacidad.

Ni siquiera el fuerte salto del dólar fue suficiente en octubre pasado para impedir que el Gobierno obtuviera una clara victoria en los comicios legislativos.

Aunque falte todavía un año y medio para las presidenciales, los mercados empezarán a evaluar las probabilidades que Milei obtenga una reelección. El solo recuerdo del derrumbe histórico de la Bolsa local y los bonos tras el triunfo en las PASO de Alberto Fernández sigue siendo un recuerdo fresco. El problema es que nadie podrá asegurar, y mucho menos a esta altura, el resultado.

Abril es un buen mes para volver a mostrar resultados favorables. Se espera que el proceso de desinflación arranque, después de casi un año consecutivo de aumentos del índice. La decisión de YPF de ponerle un freno por 45 días a la suba de los combustibles ayuda. La estabilidad cambiaria también debería jugar su parte, como ya lo hizo con la inflación mayorista de febrero, que fue de solo 1 por ciento. En general, las consultoras coinciden en que el IPC podría estar por debajo del 2,5%, con buenas chances de que siga bajando en mayo.

Trimestre a favor

El arranque del segundo trimestre también puede traer buenas noticias al Gobierno, de la mano de los dólares de la cosecha gruesa. El Banco Central compró cerca de USD 4.500 millones desde el inicio del año y estará seguramente en condiciones de superar los USD 10.000 millones para el final de junio.

Se trata de una dinámica que tendría que ser favorable por dos razones. En primer lugar, porque fortalece las reservas del Central. Y además, porque permite poner en marcha la remonetización de la economía a partir de la inyección de pesos para la compra de divisas. Esta dinámica está prevista en la “fase 4” del plan monetario, pero hasta ahora no arrancó. El Gobierno sigue manejando con extrema cautela el aumento de la cantidad de dinero en la economía para no generar mayores presiones inflacionarias.

Para la economía que viene en los próximos tres o cuatro meses le quedan dos grandes incógnitas. Una es cuándo la mejora de la actividad se sentirá en “la calle”. Hoy el crecimiento está muy concentrado en algunos sectores como agro, energía y minería. Todos son capital intensivos y precisan poca mano de obra.

Por eso, las miradas están puestas en sectores como la construcción, la industria manufacturera y el comercio minorista. Son estos rubros los que definirán si se frena el aumento del desempleo y, sobre todo, si hay una recuperación de los salarios reales.

Las miradas están puestas en sectores como la construcción, la industria manufacturera y el comercio minorista

Por ahora, solo los ingresos informales están subiendo más que la inflación. Pero esa recuperación entre los cuentapropistas tendrá vida corta si la reactivación no llega a los grandes centros urbanos. El índice de pobreza cayó al 28% en el segundo semestre de 2025, pero en el conurbano bonaerense estuvo por arriba del 32 por ciento.

La otra variable que genera mucha incertidumbre es el tipo de cambio. Aunque un dólar en 1.400 pesos es funcional a la necesidad de bajar la inflación, le juega muy en contra a quienes deben competir con el mundo. Argentina volvió a estar muy cara en dólares en muchos sectores y esto puede comprometer todavía más la recuperación.

Apertura y tipo de cambio

Hay industrias enteras ya muy complicadas por la apertura económica, la imposibilidad de acceder a un dólar diferencial “gracias” a las SIRA y además con alta carga impositiva. Pero a eso se le suma un tipo de cambio muy apreciado, a contramano de lo que sucede con el mundo.

EFE/Juan Ignacio Roncoroni

Domingo Cavallo volvió a pedir que se elimine de una vez el cepo, al igual que otros economistas como Carlos Melconian. Recién ahí, dicen, se podrá saber cuál es el verdadero dólar de equilibrio.

Mientras tanto, los bancos siguen bajando las tasas de interés. Las entidades lideres están pagando apenas 21 ó 22% anual por plazo fijo a 30 días, un rendimiento muy por debajo de la inflación esperada. Es decir, otra vez tasa negativa.

El carry trade fue el gran negocio del primer trimestre, con tasas algo más atractivas y sobre todo un tipo de cambio en baja. Pero ya pasó muchas veces en el mercado local: las ganancias acumuladas por inversiones en pesos se esfuman casi de un día para el otro. El problema es que nadie sabe cuándo llegará realmente ese día.

ECONOMIA

¿Superávit en tensión?: cuáles son las tres leyes que pueden presionar el objetivo fiscal del Gobierno

El programa económico que la Argentina viene ejecutando desde fines de 2023 tiene en el equilibrio fiscal su principal ancla de credibilidad. Con un superávit primario del 1,4% del Producto Interno Bruto (PIB) alcanzado en 2025 y un objetivo fijado en el 1,5% para 2026, el mantenimiento del orden de las cuentas públicas enfrenta desafíos significativos debido a la sanción de leyes con impacto presupuestario directo.

Según un informe de la consultora PwC, existen tres leyes clave cuyo costo fiscal acumulado podría alcanzar aproximadamente el 0,75% del PIB durante el año en curso. Dentro de este conjunto de normas, la Ley de Modernización Laboral se destaca por introducir cambios estructurales en el mercado de trabajo, pero también por generar implicancias fiscales inmediatas que tensionan el objetivo oficial. A esta se suman la Ley de Financiamiento de la Educación Universitaria y la Ley de Emergencia Nacional en Discapacidad, conformando un tridente de presión sobre el gasto y los ingresos públicos.

El costo de la reforma laboral: el impacto del FAL y el RIFL

La reforma laboral busca reducir los costos de contratación y promover la formalización del empleo. Sin embargo, PwC advierte que “estos objetivos, que en el mediano plazo deberían contribuir positivamente a la actividad económica, en el corto plazo tienen implicancias fiscales concretas”.

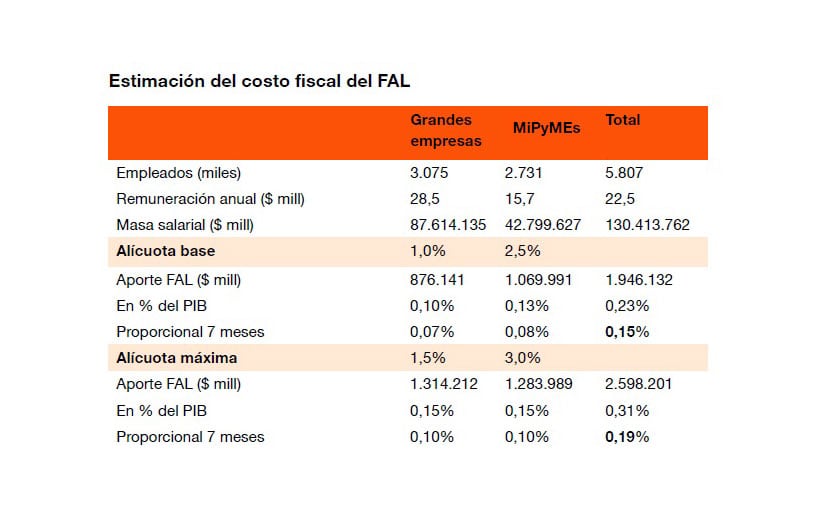

El componente de mayor peso fiscal inmediato es el Fondo de Asistencia Laboral (FAL). Este mecanismo crea cuentas individuales destinadas a financiar pagos por extinción de la relación laboral, financiándose con aportes patronales que se deducen de las contribuciones al Sistema Integrado Previsional Argentino (SIPA). Al respecto, el informe señala: “Los aportes al FAL se deducen en un porcentaje equivalente de las contribuciones al SIPA, de modo que cada peso aportado al fondo es un peso que deja de ingresar al sistema de seguridad social”.

Dado que la ley se publicó el 6 de marzo de 2026 y el fondo operará desde junio, el costo estimado para los siete meses restantes del año asciende al 0,15% del PIB en el escenario de alícuotas base (1% para grandes empresas y 2,5% para pymes). Si el Poder Ejecutivo decidiera elevar dichas alícuotas a sus máximos legales de 1,5% y 3% respectivamente, el impacto subiría al 0,19% del PIB para 2026. En términos anualizados, el costo del FAL se sitúa en el 0,23% del PIB.

Complementariamente, la reforma incluye el Régimen de Incentivo a la Formalización Laboral (RIFL), que reduce en unos 12 puntos porcentuales las contribuciones patronales para nuevas contrataciones registradas. Si bien este instrumento tiene el potencial de generar recaudación neta positiva al incorporar trabajadores al sistema formal, su impacto inicial es incierto. Según el análisis de PwC, el impacto recaudatorio del RIFL podría oscilar entre el 0,01% y el 0,23% del PIB, dependiendo de la tasa de inscripción y los niveles salariales de los nuevos puestos.

Adicionalmente, la ley elimina ciertos impuestos internos sobre telefonía celular, seguros y vehículos, lo que representa una caída de ingresos estimada en 0,022% del PIB para lo que resta del año. Sumando el FAL y la baja de impuestos, el costo fiscal directo de la reforma laboral se ubica en torno al 0,17% del PIB en el escenario base.

Educación y discapacidad: las otras presiones sobre el gasto

Más allá de la reforma laboral, otras dos leyes sancionadas en 2025 representan una carga fiscal de magnitud superior. La Ley de Financiamiento de la Educación Universitaria y Recomposición del Salario Docente tiene un costo estimado del 0,23% del PIB. Esta cifra surge de la necesidad de restituir las transferencias a las universidades nacionales a sus valores reales de 2023. Actualmente, esta norma se encuentra en disputa judicial, y el Gobierno ha planteado una propuesta alternativa para moderar su impacto en las cuentas públicas.

Por su parte, la Ley de Emergencia Nacional en Discapacidad presenta el mayor rango de incertidumbre y costo potencial. Las estimaciones de la Oficina de Presupuesto del Congreso (OPC) sitúan su impacto entre el 0,25% y el 0,48% del PIB. Para fines de análisis, PwC toma el punto medio de este rango, fijando el costo en un 0,37% del PIB. Aunque la ley ya está vigente y reglamentada, el Ejecutivo ha manifestado su intención de presentar una contrapropuesta legislativa.

El riesgo de la recaudación

El cumplimiento de las metas fiscales no depende únicamente del control del gasto frente a estas leyes, sino también de la dinámica de los ingresos. El presupuesto de 2026 prevé un resultado primario del 1,5% del PIB, lo que implica un esfuerzo mayor al de 2025. Este objetivo debe alcanzarse en un contexto donde el Gobierno avanzó con una baja de retenciones equivalente al 0,1% del PIB en diciembre pasado.

Desde la consultora LCG se advierte sobre la dificultad de generar tracción en la recaudación tributaria. “La apuesta del gobierno es que la recuperación de la actividad derrame en mayores recursos tributarios. Pero esperamos un crecimiento por debajo del 3% anual en 2026 y parece difícil que esa dinámica genere mucha tracción en la recaudación”, señala el análisis de la firma. Esta visión contrasta con la proyección de PwC, que estima un crecimiento del PIB del 4,2% para este año, lo cual apuntalaría la recaudación de IVA e Ganancias.

LCG también destaca que el esfuerzo fiscal debe intensificarse considerando que la reforma laboral contempla bajas de impuestos coparticipados por un 0,01% del PIB y que el FAL absorberá recursos por el 0,37% del PIB que anteriormente se destinaban a la ANSES. Ante la negativa oficial a incrementar la presión impositiva, la consultora sostiene que la brecha entre menores ingresos y mayores gastos “demandará una nueva ola de ajustes en 2026”.

Factores de compensación y sostenibilidad

A pesar de las presiones que suman el 0,75% del PIB, el informe de PwC identifica factores compensatorios que totalizan un impacto positivo de hasta el 0,85% del PIB, permitiendo teóricamente sostener el superávit. Estos factores incluyen:

- Reducción de subsidios energéticos: Se estima un ahorro de 0,5 puntos del PIB por año, consolidado por el esquema lanzado en febrero de 2026.

- Ingresos por privatizaciones: La adjudicación de las represas del Comahue aportó un 0,12% del PIB en enero, y se esperan otros 0,13% del PIB por la venta de activos como AySA o Intercargo.

- Ajuste en la masa salarial pública: Tras una reducción del 0,7% del PIB entre 2023 y 2025, se prevé una baja adicional del 0,1% para este año.

argentina,política,sudamérica

Clima de Negocios: hay un dato que enciende luces amarillas en los bancos y que preocupa cada vez más en despachos oficiales

Giro sorprendente en el caso de Emiliano Sala: el Cardiff deberá pagar casi medio millón de euros al Nantes

El horóscopo de hoy: domingo 5 de abril

Estados Unidos refuerza su apoyo al ultraconservador Víktor Orban para unas elecciones cruciales en Hungría

El Gobierno precisa retomar rápidamente la agenda económica: desinflación y mejora del consumo serán prioridades

Another Eden Begins y más juegos confirman fechas para Nintendo Switch / Nintendo Switch 2 – Nintenderos

El Gobierno reevalúa la estrategia de comunicación por el caso Adorni y mide el impacto en la imagen de Milei

Milei se pone al frente de la defensa de Adorni y lo suma a un acto por Malvinas en una nueva muestra de respaldo

Oriana Sabatini sorprendió al elegir a una famosa como madrina de Gia, su hija con Paulo Dybala

Banco lanza un plazo fijo inédito: sigue a la inflación y permite retirar intereses todos los meses

POLITICA3 días ago

POLITICA3 días agoMilei se pone al frente de la defensa de Adorni y lo suma a un acto por Malvinas en una nueva muestra de respaldo

- CHIMENTOS3 días ago

Oriana Sabatini sorprendió al elegir a una famosa como madrina de Gia, su hija con Paulo Dybala

- POLITICA2 días ago

La Armada sorteará 30 lugares en el buque que escoltará la salida de la Fragata Libertad: cómo anotarse