ECONOMIA

Alerta en los mercados mundiales: el barril de petróleo avanza hacia los u$s100, récord en 4 años

La escalada bélica en Medio Oriente colocó al mercado energético global en un estado de alerta máxima, y tras los recientes ataques y el virtual bloqueo del Estrecho de Ormuz, el precio del barril de crudo Brent registró una suba frenética este viernes, llegando a tocar los u$s94,3. Con un incremento que se mantiene firme por encima del 9%, la volatilidad acelera y presiona las economías de todos los continentes.

La preocupación en los mercados es que en pocos días el umbral de los u$s100 deje de ser un techo como se preveía días atrás, para convertirse en el nuevo y peligroso piso de la crisis, un nivel de encarecimiento de los costos que se extenderá hasta tanto no se resuelva el confictlo ente Estados Unidos e Irán.

Informes de entidades financieras como Goldman Sachs y Barclays, difundidos en las últimas horas, advierten que el mercado está comenzando a «repreciar» el riesgo de una interrupción prolongada en el suministro. Según estas proyecciones, si el flujo por Ormuz -por donde circula el 20% del petróleo mundial- no se restablece de inmediato, el Brent superará la barrera de las tres cifras antes del inicio de la próxima semana, impulsado por una prima de riesgo geopolítico que ya es la más alta desde 2022.

Por su parte, el banco ING y la consultora Rystad Energy señalaron en sus reportes técnicos que el escenario de un petróleo a u$s100 ya no es una hipótesis de máxima, sino un «peligro real y presente». El informe de Rysrad destaca que la parálisis de los cargueros en el Golfo Pérsico, cuya circulación cayó un 90% desde el inicio de las hostilidades, generará un efecto dominó de desabastecimiento y encarecimiento de costos logísticos que afectará las cadenas de valor globales.

Las consecuencias de este umbral son alarmantes para la estabilidad macroeconómica, y la principal advertencia de los organismos internacionales radica en el rebrote inflacionario. Un petróleo cercano a los 100 dólares forzaría a la Reserva Federal de los Estados Unidos a postergar cualquier baja de tasas de interés, endureciendo las condiciones financieras mundiales. Se estima que este salto en el crudo podría añadir entre 0,6 y 0,7 puntos porcentuales a la inflación global de manera directa.

El ranking global del oro negro

El tablero de la oferta global de crudo a inicios de 2026 ratifica la hegemonía del continente americano, con los Estados Unidos liderando la tabla con 22,7 millones de barriles por día (MMbpd) y una participación del 22% sobre el total global, de acuerdo al portal Statista. Le siguen Arabia Saudita (10,7 MMbpd) y Rusia (10,5 Mbpd), quienes han ajustado sus volúmenes bajo el paraguas de la OPEP+.

Irán se consolidó como sexto exportador global en 2024, con poco menos del 5% de participación globa

El resto del «top 10» lo completan Canadá (6 MMbpd), China (5,3 MMbpd), Irán (4,7 MMbpd) como sexto productor global, Irak (4,5 MMbpd), Brasil (4,3 MMbpd), Emiratos Árabes Unidos (3,3 MMbpd), y Kuwait (2,6 MMbpd). Estas cifras, validadas por fuentes como la Agencia Internacional de Energía (IEA), demuestran que aunque Irán es un actor de peso, su salida física del mercado es técnicamente compensable por la capacidad ociosa de otros grandes productores.

En el mapa de reservas -es decir el petróleo en condiciones técnicas y económicas de ser explotado-, Irán exhibe un poderío que su actual nivel de exportaciones no llega a reflejar. Según los últimos datos de la OPEP de este 2026, la nación ocupa el tercer lugar mundial en reservas probadas de crudo, con aproximadamente 208.600 millones de barriles.

Esta cifra sitúa a Irán solo por detrás de Venezuela (303.200 Mbpd) y Arabia Saudita (267.200 Mbpd), superando a potencias como Canadá e Irak. La mayor parte de esta disponibilidad se concentra en el suroeste del país, en campos gigantes como Ahvaz y Gachsaran, cuya ubicación estratégica cerca del Golfo Pérsico le otorga una ventaja logística natural que hoy se encuentra bajo el asedio de la tensión geopolítica.

Más allá del crudo, Irán es una superpotencia gasífera, poseyendo la segunda reserva probada de gas natural más grande del planeta, solo superada por Rusia. Con yacimientos monumentales como South Pars, el país produce cerca de 250.000 millones de metros cúbicos anuales, pero su capacidad exportadora es limitada debido a la falta de infraestructura de licuefacción (GNL) y las sanciones.

Actualmente, sus exportaciones se canalizan principalmente vía gasoductos hacia Turquía e Irak, lo que convierte cualquier interrupción en un problema de seguridad energética regional que trasciende al mercado del petróleo.

Petróleo, imparable: el impacto llega a la Argentina

En el plano local, el impacto para la Argentina presenta una dualidad compleja que los analistas siguen de cerca. Si bien el aumento del precio internacional mejora la rentabilidad de las exportaciones de Vaca Muerta y podría significar un ingreso extra de divisas, los especialistas advierten que la contracara es un traslado inmediato a los precios de los combustibles y la logística interna, tensionando la meta de desaceleración de precios en el mercado doméstico.

Expertos citados por medios especializados subrayan que la respuesta de China, pidiendo a sus refinerías suspender exportaciones de combustible, es una señal de que el mundo se prepara para un escenario complejo. En la zona de conflicto, cerca de 150 tanqueros se encuentran inactivos o desviando sus rutas ante el temor de cruzar una zona de guerra activa, y esta reducción en la oferta de crudo crea un cuello de botella que acelera la llegada a los u$s100.

Asimismo, informes de JP Morgan sugieren que sii el barril se estabiliza por encima de las tres cifras, el crecimiento del PBI mundial podría recortarse significativamente. La incertidumbre sobre la duración del conflicto tras la «Operación Furia Épica» y la respuesta del régimen iraní mantienen a los operadores bursátiles en una posición defensiva, con el «índice del miedo» saltando un 20% en Wall Street.

El panorama para las próximas horas dependerá de la diplomacia y de la capacidad de la OPEP para suplir eventuales faltantes. No obstante, con la cotización del Brent en la zona de los u$s 94 y una inercia alcista que no cede, el consenso de los analistas es que el mundo debe prepararse para una era de energía cara.

Esta suba, como se mencionó, tiene un lado negativo local: posibles aumentos internos en los combustibles y, eventualmente, cierta presión inflacionaria. Pero, a la vez, tiene otro muy positivo para Argentina: a diferencia de otros períodos, en los que el país era importador de energía, ahora es exportador neto. De hecho, la balanza comercial energética de 2025 registró un saldo positivo récord de u$s7.800 millones. Para 2026, previo a este conflicto, en el mercado proyectaban cifras superadoras, en el rango de entre u$s8.000 millones y u$s10.000 millones.

Si bien anteriormente el aumento del precio internacional del petróleo afectaba a la balanza comercial argentina, hoy es una buena noticia para las exportaciones de energía, en un contexto en el que además se proyecta aumento de la producción en Vaca Muerta. Esto se traduce en más ingreso de dólares al país por vía comercial, lo cual es beneficioso para el mercado de cambios y las reservas del Banco Central. Además, impulsa a las acciones de las empresas del sector de petróleo y gas.

El aumento del precio del petróleo también impulsa al alza a las cotizaciones de otras materias primas, como las del sector agrícola. Esto también es fundamental para la economía local y el mercado cambiario porque el complejo agroexportador es el principal generador de divisas del país. Para este año, los especialistas proyectan ventas de entre u$s34.000 millones y u$s36.000 millones, pero dependerá de cómo evolucionen los precios internacionales y el volumen que finalmente se exporte.

De acuerdo con Marcelo Elizondo, analista económico internacional, la suba del precio del petróleo arrastra a los del sector agrícola porque la producción implica costos energéticos, como gas y petróleo durante el proceso industrial, combustibles para el transporte de los productos y fertilizantes, entre otros. Por lo tanto, estima que si el conflicto se extiende, aumentarán más las cotizaciones internacionales de los granos, lo que beneficia a las exportaciones argentinas y, consecuentemente, al ingreso de dólares en el país por vía comercial.

iprofesional, diario, noticias, periodismo, argentina, buenos aires, economía, finanzas,

impuestos, legales, negocios, tecnología, comex, management, marketing, empleos, autos, vinos, life and style,

campus, real estate, newspaper, news, breaking, argentine, politics, economy, finance, taxation, legal, business,

technology, ads, media,brent,pretroleo,irán,inflación

ECONOMIA

La escasez global de fertilizantes amenaza la producción agropecuaria y el suministro alimentario mundial

En 2025 el campo argentino usó 5 millones de toneladas de fertilizantes, de los cuales 4 millones fueron se importaron. Actualmente, 1 de cada 4 productores de Estados Unidos tiene disponibilidad de fertilizantes para la siembra que se definirá en las próximas dos a tres semanas, dijo la secretaria de Agricultura de ese país, Brooke Rolllins.

En Australia, uno de los grandes exportadores mundiales de granos, en particular de trigo, los productores están recortando el área a sembrar, por la misma razón: falta de fertilizantes, y panoramas parecidos se repiten en productores clave, como la India, Canadá, China. Incluso para los fertilizantes ya producidos, el bloqueo del Estrecho de Ormuz, sigue asfixiando las posibilidades de producción agraria mundial.

Julio Calzada, director de estudios económicos de la Bolsa de Comercio de Rosario (BCR), dijo a Infobae: “Más del 50% del suministro mundial de alimentos podría verse afectado por la escasez o falta de fertilizantes”.

Más del 50% del suministro mundial de alimentos podría verse afectado por la escasez o falta de fertilizantes (Calzada)

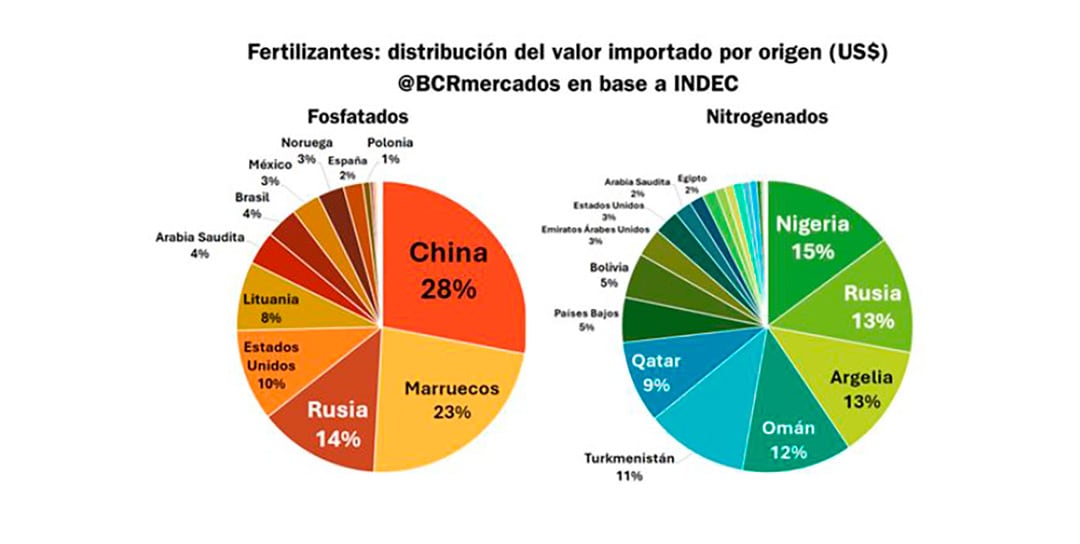

Un informe de la BCR precisó que en 2025 el 39% de la importación argentina de fertilizantes provino de países del área del Golfo Pérsico, cuyas producciones de gas, urea y amoníaco son claves en la producción granaria del país.

El gas representa el 50% del costo de producción de fertilizantes, la urea, es el insumo “nitrogenado” más importante del campo argentino, clave en la producción de trigo y maíz, y el amoníaco, por su aporte en la producción de “fosfatados”, de peso en el ciclo productivo del agro, de siembra a cosecha.

Impacto en los mercados de granos

Salvo el caso del aceite de soja, la potencial crisis aún no ha tenido un gran impacto en los precios mundiales de los granos. En lo que va de marzo, el precio del grano aumentó 0,9%, aunque acumula un alza del 13,4% en lo que va del año.

El trigo aumentó 4,7% desde que Estados Unidos e Israel iniciaron los ataques a Irán, el 28 de febrero pasado, llegando a una suba del 13,9% en lo que va del año.

El maíz mostró una conducta de precios diferente: aumentó 6,5% en lo que va del mes, pero previamente venía en baja y acumula un aumento del 1,5% desde el inicio del año.

El precio del arroz, otro insumo clave de la dieta alimentaria mundial, tuvo una conducta parecida al del maíz: aunque aumentó 4% desde el inicio de la guerra en el Golfo Pérsico, todavía está 18% por debajo del que era a principios del año.

La demanda no convalidaría

“Sí, leemos y sabemos estas cosas, pero los precios que nos llegan todavía no reflejan esa expectativa”, dijo a Infobae un directivo de una importante cadena de supermercados de la Argentina.

“El sector está mal, es un combo muy complicado; impuestos altísimos, bajo consumo y encima tenemos que competir con cooperativas que no pagan impuestos”, dijo el supermercadista, quien resaltó que –en cualquier caso- la demanda no convalidaría los potenciales aumentos de los que se habla.

El sector está mal, es un combo muy complicado; impuestos altísimos, bajo consumo y encima tenemos que competir con cooperativas que no pagan impuestos (Supermercadista)

Un episodio similar y perspectivas así no se vivían desde el segundo trimestre de 2022, cuando a raíz de la invasión rusa de Ucrania y el inicio de una guerra que ya lleva más de cuatro años la revista inglesa The Economist advirtió sobre una posible “catástrofe alimentaria mundial” debido a un combo mortal de conflicto bélico, escasez de fertilizantes, bloqueo marítimo y restricciones comerciales. Esta lista de causas vuelve a estar vigente en el escenario actual.

Según The Fertilizer Institute, a los agricultores estadounidenses les faltarán unas dos millones de toneladas de urea en esta primavera (boreal).

Perspectivas para el campo argentino y desafíos logísticos

En el caso argentino, es difícil predecir cuánto podría faltar, porque para la siembra de maíz y trigo faltan entre dos y tres meses. Como informó Infobae, las decisiones tienen que tomarse ahora y están en manos de los grandes traders de granos, que compiten por asegurarse “originación” de producto proveyendo el insumo a los productores. Esas decisiones parecen estar demoradas o son difíciles de procesar, porque en este momento quienes compiten por los pocos fertilizantes que hay tienen bolsillos más hondos.

En el caso de conseguirse fertilizantes, al precio que fuere, hay que conseguir y pagar buques, de los que también hay menos disponibilidad y cuyos costos aumentaron cerca del 40 por ciento

Además, en el caso de conseguirse fertilizantes, al precio que fuere, hay que conseguir y pagar buques, de los que también hay menos disponibilidad y cuyos costos aumentaron cerca del 40% desde el inicio del conflicto.

Incógnitas

Se trata de incógnitas clave para la suerte del campo y de la economía en los próximos meses. Es cierto que en un mundo cada vez más fragmentado y geopolíticamente conflictivo Argentina se ofrece como un productor en zona de paz y con rutas de tránsito ajenas a hipótesis de conflicto. Claro que a su vez los problemas de acceso a fertilizantes y el mayor costo de los fletes podrían comprometer el volumen total de producción de un sector que en 2025 fue el origen del 60% de las exportaciones totales del país, más de USD 51.000 millones sobre los poco más de USD 87.000 millones de exportación total.

Incluso si, como en 2022, el mundo logra evitar que la crisis se transforme en hambruna en las regiones más pobres del mundo, Argentina debe cuidarse de que mientras celebra los éxitos y las perspectivas de Vaca Muerta, el actual conflicto no estrangule la producción del campo argentino, la “Vaca Viva”, que seguirá siendo por varios años más el principal aportante de dólares de la economía.

Agricultural Markets,Corporate Events,Europe

ECONOMIA

Martín Rapetti, de Equilibra: “Para acumular reservas el Banco Central tendrá que comprar más dólares”

La economía acumuló al cabo de los dos primeros años de gobierno de Javier Milei un comportamiento dual: mientras algunos sectores crecen en actividad y empleo, otros caen, especialmente en el segmento formal, que se mostró contractivo, a diferencia de los puestos informales, que se expandieron.

El consumo también reflejó esta dualidad: disminuye en los centros urbanos, más afectados por la quita de subsidios a los servicios públicos, el aumento de alquileres y de servicios privados, mientras que en el interior del país se notan los efectos del impulso de los proyectos energéticos, mineros y del agro, que ahora pagan menos impuestos al comercio exterior de su producción y de sus insumos.

Con ese panorama, Infobae entrevistó a Martín Rapetti, licenciado en Economía por la UBA y doctor en Economía de la Universidad de Massachusetts, director Ejecutivo y socio fundador de Equilibra, investigador del Conicet y del Cedes y profesor titular de Macroeconomía II en la UBA.

— Los indicadores de actividad cerraron 2025 con un alto nivel agregado, aunque persistió una marcada contracción en la industria manufacturera. ¿Cuál es su análisis de la coyuntura económica en la actualidad?

— La economía creció en promedio un 4,4% respecto de 2024, pero ese crecimiento oculta algunos aspectos que vale la pena mencionar. El primero es de naturaleza estadística: cuando se mide el crecimiento de un año, se compara el nivel de actividad promedio de un año contra el del otro. En este caso, la economía se expandió al final de 2024 y dejó un nivel de actividad elevado al inicio de 2025. Pero desde ese comienzo de año, el avance fue escaso: medido de punta a punta, el crecimiento de 2025 fue de apenas el 2,1 por ciento.

Los sectores que han traccionado la economía bajo la gestión de Milei han sido el agro, la minería, la energía y la actividad financiera

El segundo aspecto es que ese crecimiento se compone de comportamientos heterogéneos a nivel sectorial. Como menciona, la industria sufrió una contracción fuerte, y a lo largo del año también retrocedieron actividades importantes como la construcción y el comercio. Los sectores que han traccionado la economía bajo la gestión de Milei han sido el agro, la minería, la energía y la actividad financiera.

— El empleo registrado cayó significativamente en los últimos dos años. En contraste, el empleo informal aumentó con fuerza, lo que dejó el resultado neto en un escenario de estancamiento.

— Los números muestran que el empleo total está casi estancado desde que asumió el gobierno de Milei. Pero aquí también se observan comportamientos heterogéneos.

El empleo privado registrado cayó en unas 190.000 personas, y lo que creció fue el empleo informal independiente, por una magnitud similar. Es decir, personas que estaban trabajando en relación de dependencia, con cobertura social y aportes jubilatorios, ahora hacen changas para sobrevivir. Se trata de un deterioro cualitativo que los agregados no capturan.

— ¿Con la reforma de la legislación laboral y las desregulaciones impulsadas por el gobierno de Javier Milei, considera que este panorama va a modificarse?

— En el corto plazo, la creación de empleo va a depender fundamentalmente del crecimiento de la economía. La reforma laboral podría favorecer un aumento de los despidos, al reducir sus costos. No veo que la reforma por sí sola sea un impulso a la generación de empleo en el horizonte inmediato. Sus efectos se deberían ver más a mediano y largo plazo.

— La inflación no cede, pese al superávit fiscal sostenido y a la ausencia de emisión del Banco Central para financiar al Tesoro. ¿Cuáles son los factores que explican esta persistencia inflacionaria?

— En el corto plazo, la creación de empleo va a depender fundamentalmente del crecimiento de la economía. La reforma laboral podría favorecer un aumento de los despidos, al reducir sus costos. No veo que la reforma por sí sola sea un impulso a la generación de empleo en el horizonte inmediato. Sus efectos se deberían ver más a mediano y largo plazo.

— El salario real sigue en deterioro y el aumento del crédito es selectivo. No obstante, el consumo privado, según las cuentas nacionales, aumentó 7,9% en 2025 y 4,4% en el último trimestre de ese año, en ambos casos en comparación con 2024. ¿Cómo interpreta este fenómeno de crecimiento en el consumo pese al contexto adverso?

— Cuando se analiza el comportamiento del consumo publicado recientemente por el Indec, se observa algo compatible con la mayoría de los otros indicadores disponibles. Similar al resto de la economía, el consumo se recuperó desde el segundo trimestre de 2024 hasta el primero de 2025. Luego se estancó en el segundo y tercer trimestre del año pasado, y aumentó en el cuarto trimestre.

El consumo se recuperó desde el segundo trimestre de 2024 hasta el primero de 2025. Luego se estancó en el segundo y tercer trimestre del año pasado, y aumentó en el cuarto trimestre

Ese último comportamiento va a contramano de los demás indicadores. Los salarios se contrajeron, hubo pérdidas de empleo en el sector privado, el crédito se ralentizó y los indicadores de consumo masivo muestran un estancamiento compatible con la evolución de ingresos, empleo y crédito. Muchas veces, datos puntuales pueden estar influidos por efectos estadísticos que revisiones futuras corrigen o matizan.

Resulta difícil imaginar que el crecimiento del consumo se sostenga en un contexto en el que los salarios pierden poder de compra, el crédito a las familias se contrae y el peso del pago de deuda bancaria de los hogares crece, quitándole espacio al gasto de consumo.

— El Banco Central acumula una racha récord de compras netas de dólares en el mercado libre de cambios. Sin embargo, algunos analistas señalan que el tipo de cambio real disminuye y esto podría afectar el desempeño del comercio exterior, aun cuando se registran máximos históricos en cantidades exportadas en varios rubros. ¿Cómo evalúa esta situación cambiante del sector externo?

— A fines del año pasado, el Banco Central cambió su estrategia en el mercado de cambios e inició un programa de compra de divisas. Muchos economistas señalábamos que era necesario que lo hiciera. Después de estudiar durante mucho tiempo la economía argentina y otras economías latinoamericanas, creo que para que haya estabilidad macroeconómica es indispensable que los bancos centrales acumulen reservas que permitan suavizar las fluctuaciones del mercado cambiario.

Esto es especialmente importante en una economía bimonetaria como la argentina. Ahora bien, si bien la dirección me parece correcta, considero que el Banco Central debería estar comprando más de lo que viene comprando.

— ¿Por qué?

— Desde que asumió Javier Milei, el Banco Central compró en el mercado de cambios más de USD 25.000 millones. Es un número muy significativo. Sin embargo, al observar la acumulación efectiva de reservas -descontando los depósitos encajados en el Banco Central y los desembolsos del FMI- la entidad apenas logró acumular algo más de USD 1.000 millones. Esto indica que con el tipo de cambio actual y la imposibilidad de acceder a los mercados de capitales a tasas razonables, el Gobierno no puede acumular reservas y pagar deuda al mismo tiempo.

“Desde que asumió Javier Milei, el Banco Central compró en el mercado de cambios más de USD 25.000 millones, sin embargo, apenas logró acumular algo más de USD 1.000 millones”

Como el mercado de capitales aún no se abrió, para acumular reservas el Banco Central tendrá que comprar más, lo que probablemente implique sostener un tipo de cambio más alto.

— ¿Observa riesgos relevantes en materia de endeudamiento externo o vulnerabilidad financiera ante cambios en el contexto internacional?

— El equipo económico tenía previsto aprovechar el trimestre que comienza para que el Banco Central acumulara reservas con la oferta de la cosecha gruesa. Con reservas acumuladas, el mercado financiero iba a tener mayor apetito por deuda argentina y el gobierno podría emitir deuda para refinanciar los vencimientos de capital hasta el fin del mandato presidencial. Esa era una estrategia para salir de la disyuntiva entre acumular reservas y pagar deuda.

Pero la irrupción del conflicto en Medio Oriente trastocó esos planes. Ahora estamos ante la posibilidad de que la economía mundial entre en un escenario estanflacionario, lo que significa que las tasas de interés internacionales podrían ser más altas que las esperadas antes del conflicto.

Un escenario de estanflación global va a dificultar que baje el índice de riesgo país y que Argentina coloque deuda en los mercados a tasas razonables. Si el conflicto en Medio Oriente no se resuelve con rapidez y el escenario de estanflación mundial no se disipa, podríamos ver mayor volatilidad financiera y riesgos crecientes para la estrategia del gobierno.

— La historia de los últimos 40 años en Argentina muestra que la sociedad y los analistas han sido pacientes con los gobiernos de malos resultados económicos y mucho menos tolerantes con quienes intentaron implementar un cambio para lograr crecimiento sostenido e inclusión social. ¿Esta particularidad se repite en el presente?

— No comparto del todo la premisa. No creo que la sociedad haya sido tolerante con gobiernos de malos resultados económicos. Al contrario, uno de los factores que explica el voto popular es el bolsillo. La sociedad no ha premiado históricamente a gobiernos que aumentaron el desempleo, la inflación o que deterioraron los salarios reales.

De hecho, si uno analiza los resultados electorales, ve que los oficialismos suelen perder elecciones cuando empeoran las condiciones económicas. Esto ocurre en Argentina y en todo el mundo, y está documentado.

Ahora bien, coincido en que la sociedad ha apoyado al gobierno de Milei hasta ahora, pese a que el poder adquisitivo de los salarios y la situación del empleo están frágiles. En octubre del año pasado, la sociedad respaldó al Gobierno a pesar de que las condiciones económicas no eran favorables.

Mi lectura es que la sociedad está apoyando a un gobierno que buscó corregir desequilibrios económicos profundos: déficit fiscal, alta inflación y desorden monetario. Pero es una pregunta abierta si ese apoyo se va a sostener en caso de que, de acá a las elecciones presidenciales, la economía no muestre signos más contundentes de recuperación en empleo e ingresos.

— ¿Cómo proyecta la actividad productiva, el consumo y la inflación hacia fin de año?

— Hay dos factores externos que van a ser decisivos para el devenir económico en 2026 y 2027:

- Es el impacto del conflicto en Medio Oriente sobre la economía mundial y la posibilidad de una estanflación global.

- El resultado de las elecciones de medio término en Estados Unidos.

“Si Trump logra un buen resultado en las elecciones de medio término, habrá expectativas más favorables sobre la capacidad del gobierno de Milei en su último año de gestión. Si pierde, ocurrirá lo contrario”

El gobierno de Milei ha forjado una alianza estrecha con el de Donald Trump, y ese factor jugó un rol decisivo en las elecciones de medio término de octubre del año pasado. Si Trump logra un buen resultado, habrá expectativas más favorables sobre la capacidad del gobierno de Milei en su último año de gestión. Si pierde, ocurrirá lo contrario: mayor incertidumbre y percepción de riesgo, lo que le podría jugar en contra al gobierno.

Con ese contexto, la economía argentina, más allá de los sectores en expansión -energía, minería y agro-, tiene dificultades para recuperarse. No se observan muchos instrumentos ni vocación del gobierno para estimular la demanda agregada, ya que eso podría ir en contra de bajar la inflación y mantener equilibradas las cuentas públicas. Si no se producen shocks externos, la situación argentina seguirá siendo de bajo crecimiento e inflación moderada.

Fotos: Maximiliano Luna

ECONOMIA

El Gobierno sale a inyectar pesos con un doble objetivo: darle un envión al consumo y sacar del piso al dólar

La guerra en el Golfo Pérsico tuvo hasta ahora un impacto limitado en la economía argentina. El más notable fue la inevitable suba de la nafta. El aumento llegó a casi 20% e implica unas décimas más de inflación en marzo, que finalmente se ubicaría en torno al 3 por ciento.

La suba del barril de petróleo, que el viernes ya estaba por encima de los USD 110 generará un mayor ingreso de divisas. Las exportaciones energéticas podrían dejar hasta USD 5.000 millones más en el año. Las cotizaciones de las empresas argentinas del sector reflejan estas ganancias extraordinarias. Vista Energy, por ejemplo, ya sube 50% en el año, pero también hubo subas significativas en otros papeles como TGS, YPF o Pampa.

El mercado cambiario ni se enteró de la guerra. El peso argentino, de hecho, fue una de las pocas monedas del mundo que se fortalecieron en medio del conflicto bélico. La cotización minorista incluso llegó a caer por debajo de los $1.400 y el Banco Central compró todos los días, como lo viene haciendo desde principios de año.

En el primer trimestre el BCRA adquirió unos USD 3.500 millones. Pero la cifra debería aumentar significativamente en el segundo trimestre, teniendo en cuenta la liquidación de la cosecha gruesa en lo que fue una campaña agrícola muy favorable. No sería extraño que la cifra de compras sea por lo menos un 50% mayor que la del primer trimestre.

Aprobación en baja, pero mejor que el contexto

Los índices de aprobación del Gobierno y de la gestión económica cayeron en los primeros meses del año. Pero la buena noticia para Javier Milei es que sus niveles de apoyo se mantienen entre el 35% y el 40%, en un contexto de inflación en alza, deterioro del poder adquisitivo y aumento del desempleo.

El inicio del segundo trimestre presenta mejores perspectivas. En primer lugar, hay buenas chances que la inflación presente una desaceleración significativa. El impacto de la suba de la nafta se supone que fue por única vez. Además, ya en la segunda parte de marzo se notó una fuerte desaceleración en el rubro alimentos y bebidas, el que más incidencia tiene en la medición.

Hay buenas chances de que en el segundo trimestre la inflación presente una desaceleración significativa

La tranquilidad cambiaria es un factor relevante para que los precios se estabilicen en los próximos meses. Ya la inflación mayorista de febrero fue de solo 1%, lo que marca una menor presión sobre los costos de las empresas. Por eso es esperable que el proceso de aceleración de precios que ya lleva diez meses toque un pico en marzo. Abril sería el primer mes en casi un año en el que se registraría una baja mensual. La última vez había sido mayo de 2025, cuando el IPC tocó un piso de 1,5% mensual.

La baja de 5 puntos de encajes que decidió el Banco Central es una señal clara para avanzar en el proceso de remonetización que se anunció a fines de 2025 y que hasta ahora no se había puesto en marcha. Los pesos emitidos para la compra de dólares fueron luego esterilizados en las licitaciones del Tesoro y también por distintos instrumentos emitidos por el Banco Central.

Reversión monetaria

Ahora se avanza en una reversión de las medidas de emergencia que se tomaron en medio de la crisis cambiaria en la previa de las elecciones legislativas. En ese momento, se avanzó con un fuerte apretón monetario para controlar al dólar, que tuvo efectos secundarios: alza de la tasa de interés, freno del crédito, aumento de la morosidad y caída del consumo interno.

La baja de 5 puntos implica liberarle a los bancos unos 2,6 billones, aunque los efectos en el mercado serán menores. Sucede que la porción de los encajes que les liberaron a las entidades son los integrados con bonos y no con efectivo.

El anuncio generó un primer impacto, aunque no significativo, en la cotización del dólar. El oficial saltó desde un piso de $1.390 a $1.405 y el contado con liquidación saltó a niveles de 1.450 pesos.

El tipo de cambio real volvió a retrasarse en esta primera parte del año. La combinación de una inflación más alta y la caída nominal del dólar reabrieron la discusión sobre si la Argentina está muy cara en dólares. Imposible ponerse de acuerdo: el transporte público es “regalado” si se lo mide en moneda dura. Los autos bajaron de precio y la ropa va en el mismo camino. Pero comer afuera, el abono del celular o cortarse el pelo (es decir el segmento de servicios) se encarecieron fuertemente.

Foto: Tecnológico de Monterrey

Luis “Toto” Caputo volvió sobre la cotización del dólar esta semana: “Si no estuviéramos comprando el dólar se iría a $ 1.200 o incluso menos”. A pesar de la presión bajista sobre el tipo de cambio, no hay por el momento señales de una mayor liberación del mercado. Tanto Javier Milei como Caputo prefieren manejarse con cautela y evitar cualquier sorpresa. Sobre todo prefieren llegar al 2027 sin arriesgarse a otra corrida. “Si el año pasado enfrentamos una corrida de USD 30.000 millones, imagínate en un año de elecciones presidenciales”.

La discusión de los últimos días en materia económica estuvo centrada en la evolución de la actividad. Como bien señaló un informe de la consultora Invecq los últimos datos muestran que la economía marcha con sectores que van a dos velocidades. Algunos muy dinámicos y otros que todavía no logran remontar.

Uno de los sectores que viene con peor comportamiento es el consumo masivo: los datos de ventas de supermercados no levantan, lo que marca las dificultades de las familias para hacer frente a necesidades básicas. Sin embargo, la venta de autos sigue sostenida, lo mismo que el sector de electrodomésticos, aún con leves bajas en los últimos meses.

Los últimos datos de actividad divulgados por el INDEC muestran algo notable: el consumo de bienes importados presenta una suba del 54% interanual.

Caída de ventas y consumo récord

Todos tienen algo de razón. Los comerciantes cuando se quejan por la caída de ventas y también Caputo cuando habla de “consumo récord”. Sin embargo, hay un desvío de la demanda hacia productos importados que se consumen localmente o directamente a través de plataformas internacionales.

Por ahora los pronósticos sobre la evolución del PBI para el año son variados. Todos coinciden que será otro año de crecimiento, a partir de una muy buena cosecha y otros sectores que traccionan, especialmente energía. Las proyecciones van desde 2 a 4%. La aceleración o no con el correr de los meses dependerá del comportamiento del mercado interno.

El nivel de actividad siguió positivo en enero ayudado por subas en sectores “perdedores”: industria y construcción crecieron 1,5% mensual y comercio +1,4 por ciento. “De esta forma, vemos que en enero los sectores ganadores cayeron, pero se mantienen +15,3% respecto al nivel de noviembre de 2023, mientras que los perdedores tuvieron una mejora, pero continúan -4,9% por debajo del nivel del inicio del gobierno”, agregan en Invecq.

¿Triunfo de Kicillof?

El fallo favorable para Argentina en los tribunales de Nueva York por la causa YPF representa un gran alivio para el país. El Gobierno se saca de encima el posible pago de USD 16.000 millones por la expropiación, que hubiera desestabilizado las cuentas públicas.

Pero también representa un resonante triunfo para Axel Kicillof, sobre todo pensando en que será posiblemente protagonista de la elección presidencial del 2027. Un fallo contrario lo hubiera perseguido en todo el proceso preelectoral, pues se lo hubiera señalado como el gran responsable de aquella decisión. Ahora no solo no deberá dar explicaciones sino que además aprovechará (como ya lo viene haciendo) para reivindicar todo lo actuado.

No es casual que el Presidente haya optado por salir a celebrar por cadena nacional el fallo en EEUU. Lo atribuyó a la defensa judicial que se llevó adelante durante su gestión.

La expectativa por las elecciones ya empieza a sentirse en el mercado. El viernes el Tesoro colocó el nuevo Bonar 2028 y pagó un rendimiento del 8,5% anual. El mismo título pero que vence un año antes está debajo del 6 por ciento. La diferencia entre uno y otro es la incertidumbre que pasa factura relacionada con el proceso electoral y las dudas por el recambio de gobierno a fines del año próximo.

billetes,pesos argentinos,economía,inflación,Argentina,Banco Central,dinero,finanzas,2024,billetera

Miller pledges new Vance fraud task force will ‘demolish’ social services corruption

Colombia vs. Francia, por un partido amistoso: posibles formaciones, horario y cómo verlo por TV

La Libertad Avanza inicia una etapa de diferenciación del PRO en CABA y busca alejarse del caso Adorni

Diez sociedades “fantasma”. Una jubilada cobró US$2,4 millones en Miami con los fondos de la AFA

La escasez global de fertilizantes amenaza la producción agropecuaria y el suministro alimentario mundial

Javier Milei volvió a respaldar a Manuel Adorni: “Va a tocar darte las gracias”

¡VERGÜENZA NACIONAL! Humillan a la Policía Federal mandándolos a un merendero antes de darles un aumento de sueldo digno

El Presidente y Karina Milei volvieron a respaldar a Manuel Adorni tras la polémica por sus vuelos

Manuel Adorni: “Mi patrimonio lo construí antes de entrar al Gobierno, no tengo nada que esconder”

Máximo Kirchner salió al cruce de Milei y Macri tras el fallo por YPF a favor de la Argentina

POLITICA9 horas ago

POLITICA9 horas agoMáximo Kirchner salió al cruce de Milei y Macri tras el fallo por YPF a favor de la Argentina

- POLITICA2 días ago

¡DERIVA ECONÓMICA Y SOBERBIA POLÍTICA! El abismo entre el «relato oficial» y la realidad de una clase media que no aguanta más

- POLITICA23 horas ago

Kicillof refuerza su perfil de candidato y se aferra al fallo de YPF para polarizar con Milei