ECONOMIA

Alerta por la Inocencia Fiscal: contadores piden cambios urgentes por aumento inédito de multas

La iniciativa de Inocencia Fiscal que ya fue aprobada por Diputados y girada al Senado, establece un fuerte aumento de los montos de las multas tributarias, que permanecían desactualizados desde hace décadas. Puntualmente, el proyecto, que ya cuenta con media sanción, establece aumentos generalizados en infracciones formales, regímenes informativos y obligaciones internacionales.

Más precisamente, el proyecto de reforma de la ley de procedimiento tributario pone el foco en la actualización integral del régimen de multas, uno de los aspectos de mayor impacto práctico para contribuyentes y contadores.

La iniciativa reconoce que los montos vigentes habían quedado completamente desnaturalizados por la inflación, lo que restaba eficacia al sistema sancionatorio y generaba incentivos al incumplimiento formal.

Inocencia fiscal: aumento desmedido de las multas que cobra ARCA

Uno de los cambios más visibles es la actualización de las multas mínimas por infracciones formales, que pasan de $200 a $220.000, mientras que las máximas se elevan de $400 a $440.000.

En el caso de la falta de presentación de declaraciones juradas informativas, las sanciones se incrementan de manera sustancial y ahora oscilarán entre $5.000.000 y $10.000.000, según la gravedad del incumplimiento.

También se endurecen las multas vinculadas a regímenes de información complejos, en particular aquellos relacionados con operaciones internacionales y grupos multinacionales.

Por ejemplo, la omisión de información sobre operaciones con sujetos del exterior podrá ser sancionada con multas de hasta $22.500.000, mientras que no designar informante en el régimen País por País podrá implicar sanciones que llegan a $67.500.000.

Las infracciones generales a la Ley 11.683, que antes tenían sanciones simbólicas, pasan a penalizarse con montos que van desde $150.000 hasta $2.500.000, con topes que pueden escalar a $35.000.000 según el tipo de contribuyente.

En términos comparativos, algunas multas se multiplican por más de 200 o 300 veces respecto de sus valores originales, lo que marca un giro contundente en la política sancionatoria del sistema tributario nacional, señala el consultor tributario Marcos Felice.

El proyecto prevé además que los montos de las multas se actualicen automáticamente por UVA a partir del 1 de enero de 2027, evitando que vuelvan a quedar desfasados en el tiempo.

Desde el Poder Ejecutivo, se sostiene que esta actualización busca restablecer la proporcionalidad del régimen sancionador y reforzar la capacidad disuasiva de las multas, especialmente en materia de incumplimientos informativos.

Sin embargo, especialistas advierten que el brusco incremento nominal, sin escalas de gradualidad vinculadas al tamaño o perfil del contribuyente, podría generar impactos significativos en Pymes y personas humanas.

Puntualmente, el consultor tributario Alejandro Rosenfeld señaló que implementar «esos valores de multas automáticas por falta de presentación de declaración jurada es desconocer la problemática impositiva de las pymes argentinas».

En el mismo sentido se manifestó el consultor tributario Julián Ruiz: «Es un principio básico de Adam Smith: el concepto de economía de los tributos».

«Haciendo una interpretación súper simplificada significa que al costo tributario directo hay que sumarle los costos administrativos de su determinación. En cuanto aumentarán los honorarios de los asesores en virtud de la multiplicidad de declaraciones juradas y las nuevas, desmedidas e incoherentes sanciones. No hay seguro que cubra esta contingencia. Ni para el profesional ni para el contribuyente», detalló Ruiz.

El debate legislativo ahora se centra en si la actualización masiva de las multas, logra un equilibrio adecuado entre eficacia sancionatoria y razonabilidad, o si abre la puerta a futuros cuestionamientos por desproporción en casos concretos.

En tanto, la consultora impositiva Miriam Roldán indicó que «sería conveniente adaptar el texto en lo que refiere a multas, que las mismas no sean automáticas, que se notifiquen y den plazo de 30 días para regularizar antes de aplicar; hasta que en verdad sea un sistema simple».

En tanto, la Federación Argentina de Consejos Profesionales de Ciencias Económicas (FACPCE), señala que «el artículo 15 del proyecto, que sustituye el primer párrafo del artículo 38 de la ley citada, se elevan las multas por omisión de presentación de declaraciones juradas dentro de los plazos establecidos, de los montos actuales de $ 200 y $ 400 a $ 220.000 y $ 440.000, respectivamente».

Si bien resulta incuestionable la necesidad de actualizar los valores vigentes, entendemos que debería contemplarse una adecuada graduación de estas sanciones, evitando la aplicación de importes uniformes a contribuyentes con realidades económicas y capacidades administrativas muy disímiles. En particular, el impacto de estas multas sobre las micro, pequeñas y medianas empresas y las personas humanas, podría resultar desproporcionado e incluso confiscatorio, agregaron desde la FACPCE.

Las sanciones deben guardar razonable proporción con la naturaleza del incumplimiento, el tiempo transcurrido entre el vencimiento y su regularización, y el comportamiento previo del contribuyente, diferenciando el incumplimiento aislado de la reincidencia sistemática.

«En tal sentido, proponemos sustituir el esquema de multas «planas» por un sistema escalonado, especialmente para las infracciones formales, que permita adecuar el monto de las sanciones al tipo y tamaño del contribuyente, considerando su capacidad económica presunta», precisan desde el organismo.

La clasificación de empresas en micro, pequeñas, medianas (tramos 1 y 2), grandes empresas, así como la diferenciación de personas humanas que no califiquen como grandes contribuyentes, constituye un criterio válido para la estratificación sugerida.

Consecuentemente, las sanciones previstas para infracciones formales en los artículos 38, 39 y concordantes deberían reducirse en porcentajes razonables cuando se trate de contribuyentes categorizados como micro, pequeñas o medianas empresas, en los términos de la Ley N° 24.467 y su normativa reglamentaria, as como de personas humanas residentes en el país que no revistan la condición de grandes contribuyentes, conforme el criterio del organismo recaudador.

La propuesta de los contadores para atenuar el impacto del aumento de las multas de ARCA

El Consejo Profesional de Ciencias Económicas de CABA había propuesto antes del debate legislativo, actualizar los montos de las sanciones formales del régimen fiscal conforme al IPC, y establecer un sistema de reducción progresiva basado en la capacidad económica del contribuyente. Las propuestas buscan evitar sanciones desproporcionadas y mejorar el cumplimiento voluntario.

En ese marco, se presentó una propuesta ante el Congreso Nacional para modificar el esquema de sanciones contemplado en los artículos 38 a 40 de la Ley 11.683 de Procedimiento Fiscal.

De acuerdo a la presentación oficial, el Consejo sugiere actualizar los importes de las multas utilizando el IPC (Índice de Precios al Consumidor), tal como lo dispone la Ley 27.743 de Medidas Fiscales Paliativas y Relevantes.

En concreto, se propone incorporar un esquema de reducción porcentual de las multas, teniendo en cuenta la capacidad económica de los sancionados. La idea central es que la penalidad tenga un impacto proporcional al tamaño y recursos del contribuyente, evitando afectaciones desmedidas a pequeños actores económicos.

Según detalla el documento presentado, se contemplan cuatro categorías para aplicar las reducciones:

- Pequeños Contribuyentes (personas humanas y sucesiones indivisas)

- Micro, pequeñas y medianas empresas (Tramos I y II)

- Entidades sin fines de lucro

- Demás contribuyentes

Desde el Consejo enfatizan que la medida facilitaría el cumplimiento fiscal voluntario y reduciría el impacto financiero de sanciones automáticas, especialmente en contextos inflacionarios donde los importes no actualizados generan distorsiones y saldos a favor difíciles de recuperar.

La propuesta había sido elevada en su momento al Presidente de la Cámara de Diputados, Martín Menem, y al entonces Presidente de la Comisión de Presupuesto y Hacienda, José Luis Espert, sin haber obtenido resultado favorable su incorporación al dictamen final.

Cambios clave en el Régimen Penal Tributario

Por otra parte, el proyecto propone elevar sustancialmente los montos mínimos que configuran delitos tributarios, tanto en el plano general como en relación con la seguridad social. A continuación, un detalle de las nuevas escalas:

Delitos tributarios

- Evasión simple: pasa de $1.500.000 a $100.000.000 por impuesto y ejercicio fiscal.

- Evasión agravada: de $15.000.000 a $1.000.000.000.

- Uso fraudulento de beneficios fiscales (exenciones, desgravaciones, etc.): de $2.000.000 a $200.000.000.

- Utilización de facturas o documentos apócrifos: de $1.500.000 a $100.000.000.

- Aprovechamiento indebido de beneficios fiscales: de $1.500.000 a $100.000.000.

Delitos vinculados a la seguridad social

- Evasión simple: de $200.000 a $7.000.000.

- Evasión agravada: de $1.000.000 a $35.000.000.

- Apropiación indebida de recursos de la seguridad social: de $100.000 a $3.500.000.

Otros delitos comunes

Esta actualización tiene un impacto directo en la litigiosidad penal tributaria, ya que reduce significativamente la cantidad de casos que podrían ser judicializados bajo la legislación actual.

Nuevo criterio de extinción de la acción penal

Actualmente, el régimen permite extinguir la acción penal pagando la deuda y sus intereses solo por única vez, y antes de ser denunciado. El nuevo proyecto amplía ese beneficio, permitiendo la extinción incluso después de realizada la denuncia penal, siempre y cuando el contribuyente pague el monto total adeudado, los intereses y un adicional del 50%.

Esta modificación tiene como objetivo evitar el uso abusivo de mecanismos como la reparación integral prevista en el Código Penal, que en los hechos suelen dilatar los procesos sin garantizar la restitución efectiva al Estado. Además, se prohíbe expresamente la aplicación de esta vía en el Régimen Penal Tributario.

Cambios en la política de denuncias de ARCA

Se incorporan dos nuevos supuestos en los cuales la autoridad fiscal no deberá formular denuncia penal, sin necesidad de contar con un dictamen jurídico:

- Cuando el contribuyente haya justificado fundadamente el criterio técnico o contable empleado para liquidar el impuesto.

- Cuando se presenten declaraciones juradas originales o rectificativas antes de ser notificado de una fiscalización.

Estos casos se suman a las dos situaciones actualmente previstas, en las que sí se exige dictamen previo. La idea es que si el contribuyente actuó de buena fe, el proceso penal sea innecesario y se priorice la recuperación del dinero adeudado.

Reducción de los plazos de prescripción

Se proponen dos cambios relevantes:

- De 5 a 3 años en materia tributaria para contribuyentes inscriptos y cumplidores.

- De 10 a 5 años en Seguridad Social para quienes presenten en término sus declaraciones.

Con esto se busca diferenciar positivamente al contribuyente cumplidor, y reducir los períodos que el Fisco puede utilizar para investigar retroactivamente.

Nuevo Régimen Simplificado del Impuesto a las Ganancias

Una de las innovaciones más destacadas del proyecto es la creación de un Régimen Simplificado de Ganancias para personas humanas y sucesiones indivisas residentes. Este esquema está dirigido a contribuyentes que no califican como grandes contribuyentes y que tengan:

- Ingresos de hasta $1.000 millones

- Patrimonio de hasta $10.000 millones

ARCA propondrá una declaración jurada prellenada, en base a la información disponible. El contribuyente podrá aceptarla, complementarla o rectificarla. Si la acepta y paga en término, el impuesto queda liberado y el período fiscal no podrá ser reabierto, excepto en casos de:

- Uso de facturas apócrifas

- Deducciones indebidas

- Ingresos omitidos

Presunción de exactitud y «tapón fiscal»

La ley prevé que se presuma la veracidad de las declaraciones juradas presentadas bajo este régimen, limitando la capacidad del Fisco para iniciar fiscalizaciones sobre los períodos declarados, salvo que se verifiquen discrepancias significativas.

Además, se desactiva el uso del incremento patrimonial no justificado como disparador automático de fiscalización. Esta medida busca proteger a los contribuyentes que cumplen con el régimen, a la vez que evita abusos interpretativos por parte del organismo recaudador.

Protección al contribuyente cumplidor

En caso de que el contribuyente cumpla con el régimen simplificado y luego pase a otro régimen, se mantendrá la protección y el efecto liberatorio de las declaraciones realizadas. Solo podrá ampliarse la fiscalización si se detectan discrepancias relevantes, sin afectar períodos prescriptos ni amparados por el «tapón fiscal» del blanqueo o del nuevo régimen.

iprofesional, diario, noticias, periodismo, argentina, buenos aires, economía, finanzas,

impuestos, legales, negocios, tecnología, comex, management, marketing, empleos, autos, vinos, life and style,

campus, real estate, newspaper, news, breaking, argentine, politics, economy, finance, taxation, legal, business,

technology, ads, media,arca,multas

El flujo neto de Inversión Extranjera Directa (IED) que recibió El Salvador en 2025 ascendió a USD 474.8 millones, una cifra resultado del informe del Banco Central de Reserva (BCR), autoridad monetaria de El Salvador. Este volumen refleja el balance entre entradas de IED por USD 10,617.9 millones y salidas de IED que alcanzaron USD 10,143.1 millones; se sostiene por la rentabilidad y repatriación de utilidades de empresas internacionales.

La distribución del flujo neto reportado por la BCR indica que la reinversión de utilidades representó USD 661.7 millones, equivalentes al 40% de la rentabilidad neta obtenida por las empresas. Las participaciones de capital sumaron USD 276.3 millones, con USD 208.6 millones destinados a inversiones en inmuebles por parte de inversionistas extranjeros. El año cerró con USD 1,642.8 millones en beneficios para las compañías de IED, monto 16.8% mayor al de 2024 y que arrojó una tasa de rentabilidad de 13.2%, la más alta en los últimos cinco años, de acuerdo con los datos oficiales.

Este saldo se explica, en parte, por el movimiento de recursos entre filiales y casas matrices. El reporte del Banco Central de Reserva precisa que en 2025 un grupo de diez grandes empresas realizó pagos a sus accionistas o casas matrices en el exterior por un total acumulado de USD 6,838 millones, equivalentes al 67% del total de salidas. Estas operaciones obedecen a estrategias financieras para optimizar costos y retribuir utilidades en sectores como información y comunicaciones, industria manufacturera, actividades financieras y de seguros, comercio y transporte.

Distribución y dinámica del flujo neto de IED en 2025

La medición de estos flujos responde a transacciones financieras —préstamos, utilidades reinvertidas y aportaciones al capital accionario— entre empresas afiliadas a un mismo grupo internacional. Operaciones entre filiales y terceros no se incluyen en la estadística del Banco Central de Reserva, lo que resalta que el balance de IED es principalmente el resultado de relaciones internas de grupos empresariales extranjeros con presencia en El Salvador.

El crecimiento de la IED tuvo un impacto directo en la rentabilidad de los inversionistas. Los beneficios distribuidos, en particular los dividendos, registraron USD 981.1 millones, cifra que representa un aumento interanual del 6%. Cuatro sectores concentraron el 93% de estos pagos: actividades financieras y de seguros, comercio, electricidad e industria manufacturera, según el BCR.

Panamá y Reino Unido lideran el aumento de inversión extranjera en El Salvador

En 2025, el 53% de los países con inversiones en El Salvador incrementaron sus flujos netos de IED frente a 2024. Panamá encabeza el crecimiento con USD 101.2 millones adicionales, lo que supone una expansión del 117%. Reino Unido mostró un alza aún más pronunciada, con USD 69.3 millones y un crecimiento del 1,396%. También se registraron incrementos de Honduras (USD 26.1 millones, aumento del 55%), Corea del Sur (USD 22.5 millones), Colombia y Países Bajos, ambos con USD 16.1 millones, según el Banco Central.

A excepción de Finlandia, todos los países que habían realizado inversiones en 2024 las mantuvieron en 2025. Las principales naciones con presencia activa en el país incluyen Estados Unidos, Panamá, Honduras, México, Colombia, Bermudas, Corea del Sur, Países Bajos, Suiza y Perú.

corresponsal:Desde El Salvador

ECONOMIA

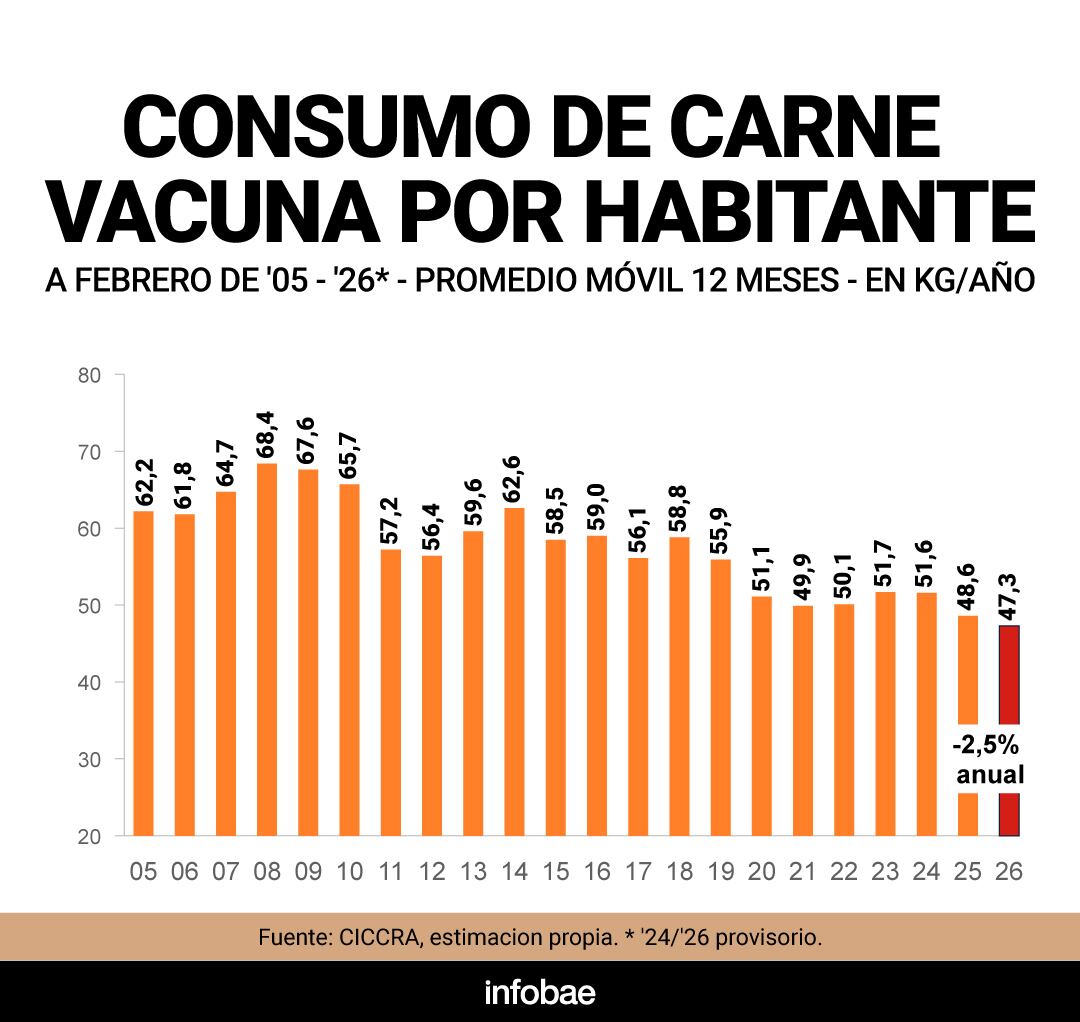

El avance del pollo y del cerdo compensa la reducción del consumo de carne vacuna en la dieta argentina

El consumo de carne vacuna en Argentina registró en 2025 su nivel más bajo en dos décadas, con 47,3 kilos promedio por habitante al año, según datos de la Cámara de la Industria y Comercio de Carnes y Derivados de la República Argentina (Ciccra). Este derrumbe no solo marca un cambio en los hábitos alimenticios de la población, sino que responde al retroceso en el poder adquisitivo del salario promedio, ya que la carne aumentó muy por encima de la inflación promedio del período.

Durante los últimos doce meses -entre febrero de 2025 y el mismo mes de 2026- el consumo per cápita de carne vacuna en Argentina cayó 1,2 kilos interanuales, una baja del 2,5% según Ciccra, profundizando la tendencia descendente iniciada tras el pico de 69,4 kilos en 2008.

Tomando cifras históricas, esto significa que en promedio la población consume hoy casi 15 kilos menos que dos décadas atrás, cuando el indicador rondaba los 62,2 kilos por persona en 2005. Mientras tanto, el precio promedio por kilo de carne en el consumidor alcanzó en febrero a $15.895, el valor más alto registrado en términos reales de los últimos 20 años, según un informe de Fundación Mediterránea.

Deterioro del poder adquisitivo

La comparación del salario medido con el precio de la carne vacuna revela el deterioro del poder adquisitivo en los últimos años.

El poder de compra del salario disminuyó de manera drástica en términos de carne vacuna (Ponti)

Según el análisis de Diego Ponti, analista de AZ-Group, con la Remuneración Imponible Promedio de los Trabajadores Estables (Ripte) ajustada por inflación, el poder de compra del salario disminuyó de manera drástica en términos de carne vacuna.

Entre la segunda presidencia de Cristina Fernández de Kirchner (CFK) y la administración de Javier Milei, la capacidad de compra pasó de 163 kilos a 112 kilos de carne vacuna por salario promedio.

En la presidencia de CFK, el salario promedio se ubicaba en $2.245.996 a valores de hoy -ajustado por inflación-, lo que permitía comprar 163 kilos de carne. Bajo el mandato de Mauricio Macri, el salario promedio era de $2.095.955 y se podían comprar 171 kilos. En la gestión de Alberto Fernández, estos valores bajaron a $1.825.654 y 131 kilos respectivamente.

Desde 2024, en la administración de Milei, el Ripte ronda $1.628.607 a precios constante con un valor promedio por kilo de $14.988, lo que reduce la capacidad de compra a 112 kilos de carne, una diferencia de más de 50 kilos respecto a los gobiernos de Kirchner y Macri, y de 20 kilos frente a Fernández.

El avance de competidores lejanos

El descenso en el consumo de carne vacuna se compensó parcialmente con el avance del cerdo y el pollo en la dieta cotidiana. Según estadísticas de la Secretaría de Agricultura, Ganadería y Pesca, durante 2025 el consumo de carne porcina alcanzó 18,9 kilos por habitante, un récord absoluto y un crecimiento del 8,8% respecto del año previo.

La ingesta de carne aviar llegó a 47,7 kilos, mientras la bovina promedió 49,9 kilos, manteniendo el total de proteína animal en la dieta argentina entre los más altos del mundo, con 116,5 kilos anuales por persona, 6% más que el año anterior.

El argentino promedio come 75 kilos entre pollo y huevo frente a 40 kilos de carne roja que se proyectan para este año (Prida)

El presidente ejecutivo de la Cámara Argentina de Productores Avícolas (CAPIA), Javier Prida, dijo en Infobae en Vivo que actualmente “el argentino promedio come 75 kilos entre pollo y huevo frente a los 40 kilos de carne roja que se proyectan para este año”.

Esta proyección representa siete kilos menos que el consumo del año pasado, cifra que, según Prida, se explica tanto por la pérdida del poder adquisitivo como por la menor oferta de carne.

Los relevamientos de la Cámara Argentina de la Industria de Chacinados y Carne de Cerdo (Caicha) estiman que el precio de la carne vacuna aumentó 56,8% en 2025, frente a una inflación del 31,5%. El cerdo, en cambio, subió 29,4%, y el pollo, 19,2%, haciendo que muchas familias sustituyeran los cortes tradicionales de carne bovina por alternativas más accesibles.

Factores que explican la persistencia de los precios altos

A pesar de la caída del consumo interno de carne vacuna, el precio no muestra señales de descenso. El novillito en el mercado de Cañuelas promedió $4.745 por kilo vivo, cifra récord impulsada por la escasez tanto local como internacional.

El analista ganadero Víctor Tonelli dijo a Infobae que “la disponibilidad de carne cayó cerca de 10% en los últimos seis meses”, mientras las exportaciones se mantuvieron estables. Esto redujo el volumen destinado al mercado interno y el consumo aparente podría ubicarse entre 44 y 45 kilos por habitante hacia marzo.

Desde el sector descartan una baja sostenida en el precio, ya que la oferta sigue limitada. Miguel Schiariti, presidente de Ciccra, dijo que las inundaciones recientes en la zona centro del país podrían reducir aún más el ingreso de hacienda, truncando cualquier posibilidad de alivio en el mostrador. Explicó que “la tormenta hace muy probable que la oferta se achique y entonces no habrá modificación de precios”.

Las causas de fondo incluyen la sequía 2022-2023, que obligó a una venta anticipada de animales, reduciendo el stock de madres y la cantidad de terneros. En febrero, los envíos a frigoríficos sumaron 924.333 vacunos, una caída del 10,7% interanual según la Dirección Nacional de Control Comercial Agropecuario.

Las inundaciones recientes en la zona centro del país podrían reducir aún más el ingreso de hacienda, truncando cualquier posibilidad de alivio en el mostrador (Schiariti)

La firmeza de los precios internacionales es otro factor: mientras otros alimentos retrocedieron después del pico generado por la guerra entre Rusia y Ucrania en 2022, la carne vacuna mantuvo su cotización en el mundo, con la Cuota Hilton superando los USD 22.000 por tonelada en algunos cortes y subas de hasta el 30% interanual.

China continúa como el principal destino de las exportaciones argentinas, complementado por el reciente acuerdo comercial con Estados Unidos, que amplió el cupo de exportación y presionó aún más sobre la oferta disponible para el consumo doméstico.

ECONOMIA

La suspensión judicial de la reforma laboral retrasa la implementación del Fondo de Asistencia Laboral

La suspensión judicial de buena parte de la reforma laboral postergó la entrada en vigencia del nuevo fondo para indemnizaciones por despidos. Mientras el Gobierno avanza con la apelación, el Ministerio de Economía trabaja en la reglamentación para dar claridad a empresas y trabajadores.

La discusión sobre el Fondo de Asistencia Laboral (FAL) se intensificó tras la suspensión de 83 artículos de la ley. Es que la continuidad de la incertidumbre sobre el mecanismo para el pago de indemnizaciones mantiene la preocupación en el sector empresarial y en los mercados.

La resolución judicial, firmada por el juez Raúl Horacio Ojeda, afecta la implementación del FAL, que propone transformar la lógica de las compensaciones por despido y canalizar recursos al mercado de capitales. El FAL fue una de las iniciativas más debatidas del paquete de reformas impulsado por el Gobierno.

El FAL propone transformar la lógica de las compensaciones por despido y canalizar recursos al mercado de capitales

El diputado Nicolás Massot intentó modificar la propuesta durante el tratamiento en el Congreso, equiparando la iniciativa a las “AFJP” diseñadas por el ministro de Economía, Luis Caputo. El Congreso, finalmente, legisló la posibilidad de crear un fondo específico para que las empresas constituyan reservas destinadas a cubrir eventuales desvinculaciones, en reemplazo del sistema actual de pago inmediato de indemnizaciones.

La ley, en suspenso por decisión de la Justicia, determina que las empresas deben realizar una contribución mensual para constituir el fondo: 2,5% de la nómina salarial si son pequeñas y medianas empresas (pyme) y del 1% en caso de tratarse de grandes compañías, a cambio de una reducción equivalente en las contribuciones patronales. Las gestoras y los agentes de liquidación y compensación (ALyC) requieren un proceso de adecuación legal y la definición de procedimientos internos para la apertura de cuentas FAL a sus clientes.

El FAL permitiría a las empresas canalizar recursos a un fondo propio, en lugar de entregarlos al Estado, constituyendo una reserva para eventuales despidos. Este mecanismo introduce un cambio en el flujo de caja empresarial, ya que los recursos que antes se destinaban al pago inmediato de indemnizaciones podrán formar parte de un fondo administrado bajo pautas específicas, con opciones de inversión limitadas.

Según fuentes de la Comisión Nacional de Valores (CNV), la reglamentación posiblemente requeriría varios pasos previos: primero, el decreto reglamentario de la ley; luego, resoluciones del Ministerio de Economía, la Secretaría de Trabajo y la Agencia de Recaudación y Control Aduanero (ARCA).

Semejanzas con las AFJP y reacción de los actores

El abogado laboralista Pablo Mastromarino destacó que el FAL reviste especial interés para las pyme, ya que afrontar desvinculaciones implica un esfuerzo financiero considerable que muchas veces no pueden asumir.

Mastromarino anticipó que el fondo presentará similitudes con el antiguo esquema de las Administradoras de Fondos de Jubilaciones y Pensiones (AFJP), ya que serían administradoras de objeto único, con opciones de inversión restringidas por la normativa vigente y un papel relevante en el crecimiento del mercado de capitales argentino.

Sin embargo, referentes del mercado, destacaron que a diferencia de las AFJP que administraban fondos de los trabajadores en cuentas individuales de capitalización, el FAL administrará recursos de las empresas para un fin específico.

La suspensión judicial de la reforma laboral modificó el ritmo de la agenda oficial. Aunque el Gobierno, a través del Ministerio de Capital Humano, comunicó que va a apelar la medida cautelar que detuvo la aplicación de 83 artículos, incluidos los referidos al FAL, la entrada en vigor de los nuevos mecanismos para el pago de indemnizaciones quedó en suspenso. El sector empresario y los trabajadores evalúan sus próximos pasos ante la falta de definiciones judiciales.

Creamos el FAL; esta es plata que, como empresa, ustedes tenían que pagarle al Gobierno, al Tesoro, y ahora les decimos que constituyan un fondo de reserva para eventuales despidos (Caputo)

En una presentación ante la Bolsa de Comercio de Rosario, el ministro Luis Caputo defendió el FAL como instrumento para que las empresas prevean el costo de una desvinculación sin desestabilizar sus cuentas: “Creamos el FAL; esta es plata que, como empresa, ustedes tenían que pagarle al Gobierno, al Tesoro, y ahora les decimos que constituyan un fondo de reserva para eventuales despidos. Si no hay despidos, igual hay un beneficio, que es el desarrollo del mercado de capitales”, dijo.

Desde el sector empresarial y de los trabajadores, la reacción combina expectativas y cautela frente a los cambios propuestos. Coinciden en que el acceso a un fondo propio puede ofrecer alternativas financieras ante la volatilidad del mercado laboral, mientras que operadores bursátiles resaltan el impacto positivo que podría tener sobre la liquidez y la dinámica del mercado de capitales local.

Plazos y avances en la reglamentación

El proceso para reglamentar el Fondo de Asistencia Laboral sigue su curso a pesar del litigio judicial. Según pudo saber Infobae, el regulador bursátil -la Comisión Nacional de Valores (CNV)- continúa trabajando en la definición de los instrumentos legales y operativos que regularán el funcionamiento del fondo, para brindar certidumbre tanto a empleadores como a trabajadores.

Entre los actores más implicados figuran los Agentes de Liquidación y Compensación (ALyC), que siguen de cerca el desarrollo normativo. Referentes del sector, en diálogo reservado con Infobae, calificaron la cautelar como una “traba política” y consideraron que la CNV debe avanzar en la reglamentación de manera independiente a la resolución judicial. Destacaron que los plazos fijados por la Ley 27.082 exigen que el esquema esté operativo para el 1 de junio, lo que incrementa la presión sobre los operadores.

El 20 de marzo, el presidente de la CNV, Roberto E. Silva, encabezó una reunión con representantes de fondos comunes de inversión (FCI), fiduciarios financieros, agencias de liquidación y compensación, la Cámara de Agentes de Bolsa, la Cámara Argentina de Fideicomisos y Fondos de Inversión Directa en Actividades Productivas y la Cámara Argentina de Fondos Comunes de Inversión.

La CNV se comprometió a publicar en los próximos 15 días una resolución parcial en el Boletín Oficial, lo que permitirá a los FCI procedimiento automático de la CNV para cumplir con los plazos previstos.

Los parámetros que trascendieron estipulan que los fondos y fideicomisos no podrán cobrar más del 1% por honorario de administración total. Además, se estipula que el 80% de las carteras deberá invertirse en títulos soberanos y, según agentes del mercado, no se autorizaría la inversión en Cedears. Representantes de ALyC estiman que la inyección de capital en el mercado de capitales podría situarse entre USD 2.500 millones y USD 5.000 millones por año.

Tamara Paganini estalló de furia a pocos días de ingresar a la casa de Gran Hermano: “¡Son un asco!”

Guardiola invita a otra copa: el City hace historia y destroza al Liverpool

La inversión extranjera directa en El Salvador suma 474.8 millones de dólares

El funcionario echado por Sandra Pettovello tras tomar un crédito hipotecario defendió su gestión: “Lamento el desenlace”

Show de Guillermo Barros Schelotto: de la ira por ser expulsado a la confusión con un periodista en la conferencia

Pensó que estaba intoxicado y recibió un diagnóstico que le cambió la vida

El Gobierno reevalúa la estrategia de comunicación por el caso Adorni y mide el impacto en la imagen de Milei

Milei se pone al frente de la defensa de Adorni y lo suma a un acto por Malvinas en una nueva muestra de respaldo

Oriana Sabatini sorprendió al elegir a una famosa como madrina de Gia, su hija con Paulo Dybala

La Armada sorteará 30 lugares en el buque que escoltará la salida de la Fragata Libertad: cómo anotarse

POLITICA2 días ago

POLITICA2 días agoMilei se pone al frente de la defensa de Adorni y lo suma a un acto por Malvinas en una nueva muestra de respaldo

- CHIMENTOS2 días ago

Oriana Sabatini sorprendió al elegir a una famosa como madrina de Gia, su hija con Paulo Dybala

- POLITICA2 días ago

La Armada sorteará 30 lugares en el buque que escoltará la salida de la Fragata Libertad: cómo anotarse