ECONOMIA

Argentina, Mercosur y el “Milagro del Tigre Celta”

Uno de los mayores logros de este gobierno es dejar atrás un modelo económico cerrado y expulsivo que incentivó durante años la emigración de capital humano: cerca del 5% de la población, es decir, unos dos millones de argentinos, reside hoy en el exterior, en muchos casos atraída por economías con mayores niveles de ingreso y oportunidades, como Irlanda.

El caso irlandés ofrece un punto de comparación útil para pensar los desafíos argentinos.

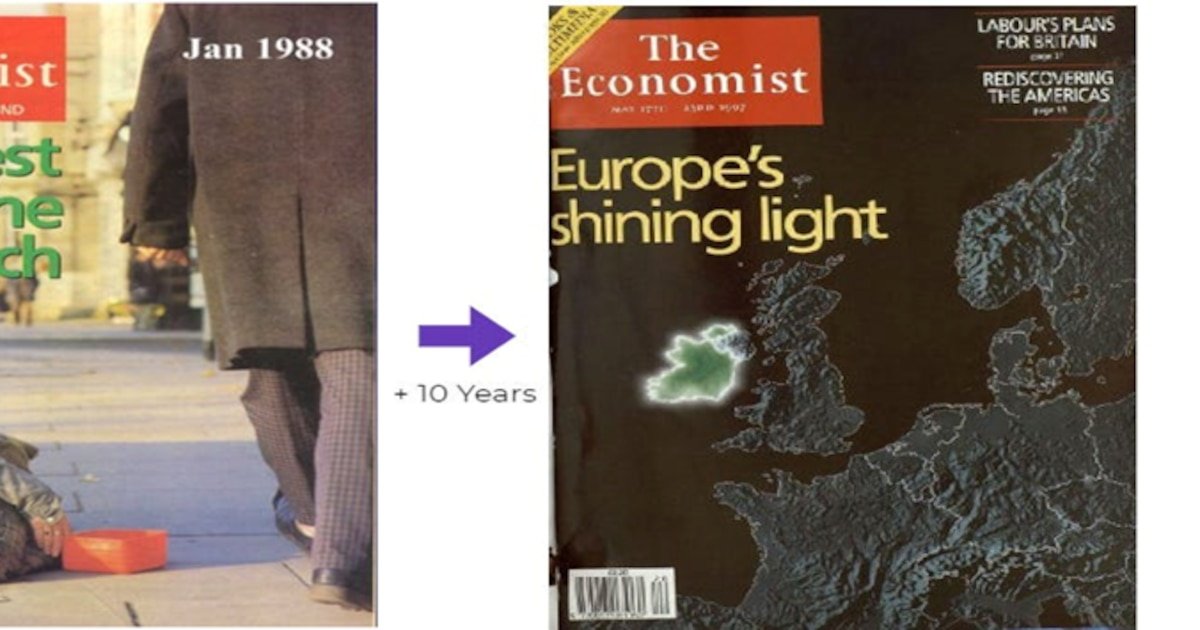

A comienzos de los años 90, Irlanda era considerada uno de los países más rezagados de Europa Occidental. En 1988, la revista The Economist la describía como el país más pobre entre los ricos: su PBI per cápita era apenas el 60 % del promedio de la entonces Comunidad Económica Europea. Una década después, la misma publicación dedicaría otra portada a la economía irlandesa con el título “La luz que brilla en Europa”.

A comienzos de los años 90, Irlanda era considerada uno de los países más rezagados de Europa Occidental. En 1988, la revista The Economist la describía como el país más pobre entre los ricos: su PBI per cápita era apenas el 60 % del promedio de la entonces Comunidad Económica Europea. Una década después, la misma publicación dedicaría otra portada a la economía irlandesa con el título “La luz que brilla en Europa”.

Irlanda venía de una crisis de deuda masiva en los años 80 debida a políticas fiscales expansivas mal implementadas, con la deuda pública alcanzando un máximo de 115% del PBI en 1987. El desempleo llegó al 17% y la emigración era masiva: la principal exportación de Irlanda era su gente.

Entonces ocurrió el “milagro del tigre celta”. Entre 1995 y 2007, Irlanda pasó de ser uno de los países más pobres y estancados de Europa Occidental a convertirse en uno de los más prósperos del mundo, registrando tasas de crecimiento del PBI que en algunos años superaron el 9 por ciento.

La disciplina fiscal permitió reducir rápidamente el peso de la deuda, que cayó al 75% del PBI en 1995 y descendió por debajo del 40% antes de la crisis financiera global de 2008. A la vez, una combinación de baja carga impositiva, estabilidad macroeconómica y acceso pleno al mercado de la Unión Europea convirtió al país en un polo de atracción para la inversión extranjera directa.

Muchas empresas multinacionales eligieron Irlanda como plataforma para producir y exportar al resto del continente, lo que impulsó el empleo, la productividad y los ingresos. Hoy, el país se ubica entre los de mayor ingreso per cápita del bloque europeo.

La experiencia irlandesa muestra cómo la integración económica, acompañada de estabilidad macroeconómica y reglas pro-inversión, puede transformar la estructura productiva de un país pequeño y abierto. Para Argentina, integrarse a la Unión Europea significaría no solo acceder a un mercado de 700 millones de consumidores, sino también una oportunidad para atraer inversiones, financiamiento y tecnología que refuercen el crecimiento de largo plazo.

La experiencia irlandesa muestra cómo la integración económica, acompañada de estabilidad macroeconómica y reglas pro-inversión, puede transformar la estructura productiva

El acuerdo Mercosur-Unión Europea abre oportunidades para el agro, la energía y los servicios argentinos

El tratado comercial tendrá un impacto amplio sobre la estructura exportadora argentina, con beneficios que alcanzan desde la producción de alimentos hasta la minería, la industria y los servicios basados en el conocimiento. La reducción de aranceles, el reconocimiento de estándares y una mayor previsibilidad normativa aparecen como los principales mecanismos de impulso.

En la agroindustria –uno de los sectores con efectos más inmediatos– la baja de barreras de acceso mejora la competitividad de los productos argentinos en el mercado europeo:

- La carne vacuna, que hoy enfrenta aranceles de entre 20% y 60%, pasará a tributar entre 0% para cuotas específicas y 7,5% para nuevos cupos.

- En pesca, exportaciones como langostinos, calamar y merluza dejarán de pagar gravámenes que actualmente llegan hasta el 15%. Para La Pampa, es una oportunidad visible para la ganadería, los lácteos y la miel.

- El vino también se verá favorecido por la eliminación de aranceles y el reconocimiento europeo de 96 indicaciones geográficas argentinas, un reclamo histórico del sector para diferenciar calidad y origen.

- A esto se suman las economías regionales –cítricos, peras, arándanos, miel, frutos secos, legumbres, tabaco, yerba mate y té– que ganarán acceso preferencial a un mercado de alto poder adquisitivo.

- En biocombustibles, el biodiesel reducirá progresivamente su arancel de 6,5% hasta alcanzar el 0% en un plazo de diez años.

Más allá del agro, el acuerdo apunta a consolidar a la energía y la minería como motores exportadores de largo plazo. Se prevé un mayor dinamismo en litio y cobre, junto con un impulso a los hidrocarburos, favorecido por la demanda europea y por reglas de juego más estables para la inversión.

La industria manufacturera también podría experimentar un salto relevante. Se estima que las exportaciones industriales crecerían cerca de 30%, especialmente en autopartes, insumos químicos y petroquímicos.

Además, el acceso más barato a maquinaria y bienes de capital europeos permitirá mejorar la productividad local. El sector automotor tendrá una apertura gradual, con plazos de desgravación de hasta 15 años para vehículos convencionales y de hasta 30 años para nuevas tecnologías, como autos eléctricos o a hidrógeno.

El acuerdo también incorpora a los servicios basados en el conocimiento –software, tecnología y servicios profesionales– como un área de alto potencial, al facilitar la inserción de empresas argentinas en el mercado europeo bajo marcos regulatorios más previsibles.

Actualmente, la Unión Europea no es un actor nuevo en la economía local: es la principal fuente de Inversión Extranjera Directa (IED) en Argentina. Con un stock que ronda los USD 75.000 millones, los capitales europeos representan cerca del 40% del total de las inversiones en el país.

El tratado está diseñado para complementarse con el Régimen de Incentivo para Grandes Inversiones (RIGI), intensificando los beneficios para las empresas que decidan apostar por proyectos de gran escala en suelo argentino. Se espera que el flujo de capitales se concentre en sectores estratégicos para la transición energética global: minería (especialmente litio y cobre), energía y economía del conocimiento.

Un beneficio adicional: la importación de instituciones. El nuevo marco regulatorio busca otorgar la certidumbre y seguridad jurídica que los operadores económicos demandan para proyectos de largo plazo. El acuerdo funciona como un “anclaje institucional” que alinea a la Argentina con las mejores prácticas internacionales.

El economista Jorge Ávila, profesor de Ucema, afirma que acuerdos como este y el logrado con Estados Unidos traen un beneficio adicional al estrictamente comercial: permiten “importar instituciones”.

Acuerdos como el Mercosur-UE y el logrado con Estados Unidos traen un beneficio adicional al estrictamente comercial: permiten importar instituciones (Ávila)

Según Ávila, la experiencia histórica muestra que países que decidieron incorporarse a un gran club de naciones con reglas estables no solo ampliaron su comercio, sino que también lograron reducir el riesgo país y converger, en términos de ingreso per cápita, hacia los niveles de las economías avanzadas. La pertenencia a ese club implica adoptar marcos institucionales previsibles: protección de la propiedad, apertura económica y reglas claras para la inversión, que funcionan como ancla de credibilidad.

En el caso de Argentina, este fenómeno ya se observó a fines del siglo XIX, cuando el país vivió un crecimiento fenomenal fruto de integrarse al comercio internacional bajo un esquema de libre intercambio, incorporando normas y prácticas que favorecieron la expansión económica de largo plazo.

El autor es economista, diputado por La Pampa y presidente de La Libertad Avanza La Pampa; la autora es economista y asesora en la Honorable Cámara de Diputados de la Nación

Corporate Events,Banking Services (Legacy),Banking Services (TRBC level 3),Europe,LEGACY: Financials (TRBC),Financials (TRBC level 1),Human Interest / Brights / Odd News,Poverty,Wealth Management (TRBC level 5),Wealth

ECONOMIA

Cuántos dólares consiguió el Gobierno para el pago de un vencimiento de deuda clave a mitad de año

El Ministerio de Economía sostiene una estrategia basada en tres frentes para enfrentar el vencimiento de deuda de julio por USD 4.200 millones: la venta de activos, la búsqueda de nuevos mecanismos de financiamiento internacional y el impulso al mercado de capitales local. Aunque las recientes colocaciones de bonos en dólares resultaron exitosas en términos generales, en el escenario más favorable, Luis Caputo, lograría incorporar menos de USD 620 millones al Tesoro hacia fin de mes. Esto refuerza la perspectiva de que podría ser necesaria la asistencia externa para afrontar el pago de mitad de año.

Desde el comienzo de las licitaciones de los títulos en dólares, el Gobierno adquirió USD 931 millones, de los cuales utilizó algunos en el pago de deuda a organismos internacionales, lo que explica la merma en sus depósitos en el Central.

El viernes, Finanzas adjudicó USD 300 millones a través de dos títulos: el Bonar 2027 (AO27) y el Bonar 2028 (AO28), ambos denominados en moneda extranjera. Con esta operación ya se garantizó el ingreso de USD 150 millones por cada bono, recursos que quedarán contabilizados en los depósitos del Tesoro a partir del martes 31 de marzo. Tras conseguir otros USD 131 millones en la segunda licitación del lunes, el saldo total escalará a USD 619 millones antes de finalizar el mes

El último informe del Banco Central de la República Argentina (BCRA), correspondiente al 26 de marzo, detalló que los depósitos en moneda extranjera del Tesoro en la entidad ascendían al equivalente de 188 millones de dólares. Este cálculo surgió de una conversión de $257.348 millones a un tipo de cambio de $1.370 por dólar.

El viernes, la primera subasta de Bonar 2027 y Bonar 2028 permitió a Finanzas captar USD 300 millones. Cada uno de los bonos aportó USD 150 millones, monto que ya quedó asegurado y que se sumará a los depósitos del Tesoro el martes 31 de marzo. De esta manera, el stock acumulado ascendería a USD 619 millones, siempre y cuando no se produzcan movimientos de salida.

Más allá del financiamiento local, la atención se centra en el mecanismo que el ministro Caputo afirmó tener asegurado para cubrir los vencimientos de capital de julio, y de enero y julio del próximo año. De acuerdo con fuentes del Ministerio de Economía consultadas por Infobae, no se trataría de un préstamo con bancos internacionales, como el realizado por el BCRA en enero, y su anuncio se espera en las próximas semanas.

Expectativas menores

Tras la licitación del viernes pasado, la Secretaría de Finanzas adjudicó este lunes USD 131 millones adicionales en Bonares 2027 y 2028, mediante una colocación por adhesión.

La operación incluyó dos series: el Bonar 2027 (AO27), que sumó USD 97 millones con una tasa interna de retorno efectiva anual de 5,12% y una tasa nominal anual de 5%. Por su parte, el Bonar 2028 (AO28) totalizó USD 34 millones, con una tasa interna de retorno efectiva anual de 8,86% y una tasa nominal anual de 8,52 por ciento. En ambos casos, puede emitir hasta USD 2.000 millones a fin de enfrentar el cronograma de vencimientos de julio.

El objetivo de la emisión fue atraer dólares del mercado, en un contexto donde el Tesoro busca diversificar sus fuentes de financiamiento y ofrecer opciones en moneda extranjera a inversores con distintos perfiles de riesgo y plazo.

La atención estaba puesta en si Finanzas lograría repetir la colocación máxima del AO27, como había ocurrido en subastas anteriores. En esta oportunidad, el monto se ubicó apenas por debajo del tope de 100 millones de dólares. En el caso del AO28, la adjudicación fue más baja, con solo USD 34 millones frente al máximo permitido de 100 millones de dólares.

La referencia a una demanda consolidada sobre el AO27 sugiere que los inversores identifican a este título como una alternativa sólida dentro del menú de opciones en moneda extranjera, ya que el vencimiento es en octubre de 2027, dentro del mandato de Javier Milei. En contraste, el AO28 enfrentó un interés más moderado en la primera vuelta, que se profundizó en la segunda etapa.

La evolución de las licitaciones muestra una dinámica de creciente interés por los bonos en dólares, especialmente en el caso del AO27. El Gobierno consiguió captar recursos relevantes en ambas series, aunque la respuesta de los inversores frente al AO28 resultó algo más contenida. La tasa de corte en torno al 8,5% aparece como un elemento central en la definición de la demanda, ya que representa una referencia para quienes evalúan ingresar en la segunda vuelta.

Con ello, el ministro Caputo demostró lo que quería, que el “riesgo kuka” aún existe. Al difundir el resultado de la licitación del viernes, destacó que en ambos casos el monto a colocarse era de USD 150 millones. Pese a ello, el AO27 recibió ofertas por USD 466 millones y validó una tasa nominal anual (TNA) de 5,02%, mientras que el AO28 sumó USD 226 millones con una TNA de 8,5 por ciento. Caputo también detalló los diferenciales de riesgo país: 117 puntos básicos para el bono a 2027 y 460 puntos básicos para el título a 2028. Además, calculó una tasa forward bajo un escenario de alternancia política, que alcanzó 14,09% TNA.

ECONOMIA

Debate por YPF: el mejor argumento en favor de Milei lo dio Kicillof, al recordar el caso Eskenazi

Luis «Toto» Caputo dejó en claro la situación contradictoria en la que se encuentra el gobierno tras la victoria judicial por YPF: su celebración política no puede ser confundida con una defensa de las expropiaciones estatales. Y por eso publicó una extensa argumentación en la que intenta explicar lo que Javier Milei no había dejado claro en su cadena televisada.

El mayor temor del ministro es que la oposición kirchnerista tenga éxito en instalar la idea de que, si no fuera por la expropiación, Argentina no gozaría hoy de un autoabastecimiento y superávit comercial en el rubro de la energía.

Ese fue, precisamente, el punto que resaltaron Cristina Kirchner y Axel Kicillof ni bien se conoció la noticia de que el tribunal de apelaciones neoyorquino había sentenciado a favor de Argentina, en el juicio que le había ganado el fondo Burford en primera instancia, y que obligaba al país a pagar u$s18.000 millones.

Kicillof, que era ministro de economía cuando se produjo la estatización, fue el principal impulsor de ese argumento, luego de años de haber sido duramente criticado por Milei. El presidente llegó incluso a proponer que se creara un impuesto llamado «tasa Kicillof», que pagarían los automovilistas cada vez que cargaran nafta. El propósito político de Milei era dejar en claro que las decisiones políticas populistas se pagan en el plano financiero.

Pero claro, celebrar ahora la victoria judicial conlleva un riesgo: que se confunda ese festejo con una admisión tácita de que la reestatización fue la política correcta. Ante esa situación, Caputo se sintió en la necesidad de abundar en explicaciones tras la cadena de Milei, sobre todo porque uno de los datos de los que se jacta el gobierno es el hecho de que el rubro energético haya pasado a ser un proveedor de dólares, tras años de haber «quemado» reservas.

El mensaje de Luis Caputo contra Axel Kicillof, por el debate por YPF

La máquina de petrodólares

A inicios de año, cuando la expectativa global era la de una baja en el precio del petróleo y se especulaba con el «efecto Venezuela», el gobierno argentino esperaba que el saldo de la balanza energética fuera este año de u$s10.000 millones, lo que implica un salto de más de 20% en un año.

Pero, tras el inicio del conflicto en Medio Oriente, las cuentas se están revisando casi a diario. Los analistas calculan que por cada 10 dólares que se incrementa el precio global del petróleo, Argentina aumentará su ingreso de divisas en u$s1.700 millones.

Si el conflicto en Irán se extendiera y esa premisa sobre el precio del petróleo se cumpliera, entonces habría que agregar u$s5.000 millones a la ya de por sí optimista previsión que se había hecho para este sector. En todo caso, las cifras de la balanza comercial de marzo darán una pauta respecto de si los análisis eran correctos o si pecaron de entusiasmo desmedido.

En todo caso, es un fuerte contraste con lo que había ocurrido hace cuatro años tras la disparada del petróleo y el gas por la invasión rusa a Ucrania. Sólo en el mes de julio de ese año hubo que importar gas por u$s2.281 millones, una cifra que hoy requiere casi un año de importaciones. En aquel momento, la energía equivalía al 28% de las compras totales, mientras que ahora apenas llega al 3%.

¿De quién es el mérito?

Ese cambio en la situación energética tiene un nombre propio: Vaca Muerta, que sigue batiendo récords de producción. Y no paran los anuncios de inversión, como el de YPF, que desembolsará u$s6.000 millones con el objetivo de incrementar su capacidad de producción de petróleo «shale», un terreno en el que aspira a ser un jugador de relevancia mundial. El objetivo es llegar a una producción de 215.000 barriles diarios, lo que supone más del doble del nivel de producción de al inicio de la gestión Milei.

Para Caputo, la prioridad es demostrar que ese drástico pasaje de país importador a exportador de energía no fue obra del kirchnerismo. Más bien al contrario, sostiene «la expropiación de YPF atrasó 10 años el desarrollo de Vaca Muerta ya que ahuyentó las inversiones que ahora están llegando masivamente, costándole al país decenas de miles de millones dólares en exportaciones no concretadas».

Y menciona tres hechos fundamentales de la gestión actual: la actualización tarifaria, para «dar la señal de precios correcta para incentivar la inversión»; además la cancelación de la deuda estatal con las empresas del sector. Y, en un punto polémico, Caputo agregó al esquema RIGI, «para garantizar la seguridad jurídica que el gobernador se cansó de desacreditar».

Los críticos del ministro argumentaron que los proyectos del RIGI en Vaca Muerta están recién en fase de ejecución y, por lo tanto, no iniciaron exportaciones que aparezcan registradas en las cuentas de la balanza comercial.

Y es ahí donde entra en discusión otro tema en disputa: de quién es el mérito por la construcción del gasoducto que conecta a Vaca Muerta con la red de abastecimiento en los mayores centros urbanos, y gracias al cual disminuyó drásticamente la necesidad de importar gas licuado de petróleo traído en barcos.

Ya en el invierno de 2024, Cristina Kirchner acusó a Milei de haber retrasado las obras con su política de «motosierra» y que, por ahorrarse u$s40 millones del gasto público, terminó con la necesidad de importar u$s500 millones no previstos originalmente.

La versión del gobierno era radicalmente diferente: el déficit energético formaba parte de la «pesada herencia» del gobierno peronista, que había demorado innecesariamente el gasoducto, al dejar sin efecto la licitación que había hecho Mauricio Macri.

La confesión involuntaria de Kicillof a favor del discurso de Milei

Pero lo que más llama la atención en el debate es que el principal argumento en favor del gobierno de Milei lo dio, involuntariamente, el gobernador Kicillof. Fue el único que recordó por qué se había llegado a la instancia de estatizar las empresas: la inversión de Repsol prácticamente había desaparecido, porque los españoles se estaban cobrando en cuotas la cesión de 25% de la compañía al grupo Eskenazi.

El acuerdo, impulsado por Néstor Kirchner, se concretó en 2008, ya con Cristina en la Casa Rosada. El método de «nacionalización parcial» fue inédito: los compradores, que no tenían experiencia alguna en el negocio petrolero -y cuyo mérito consistía en ser «expertos en mercados regulados»- ingresaron sin poner dinero. Para la compra obtuvieron un crédito de un grupo de bancos, que se pagaría con los propios dividendos de YPF.

Básicamente, es como si Repsol hubiese financiado la venta de su 25%, pero el costo terminó siendo una brusca disminución en las inversiones de la compañía. El propio Kicillof, en su polémica con Caputo, publicó un artículo titulado «¿Por qué recuperamos YPF?«, y explica que «bajo la desastrosa gestión privada, la compañía generaba inmensas ganancias pero los argentinos íbamos camino a quedarnos sin gas y sin petróleo».

Lo que no mencionó Kicillof, pero que terminó siendo el detonante de la estatización, es que YPF demandaba una cantidad creciente de divisas. En 2011, el crítico año en que se instauró el cepo cambiario, las importaciones de energía fueron de u$s9.000 millones.

La quiebra del socio amigo

Por cierto que la reestatización no revirtió de inmediato el déficit energético. Recién en 2020, ante el desplome en los precios por causa de la pandemia, se recuperó un leve superávit, pero todo el resto de la gestión de Alberto Fernández registró otra vez números en rojo.

Ese es el argumento del gobierno para sostener que con la reestatización no se solucionó el problema, sino que lo que hacía falta era generar un clima favorable a la inversión.

Lo que ni Milei ni Caputo dijeron es que la crisis que llevó al déficit energético -y, además, al litigio en reclamo de u$s18.000 millones- fue consecuencia directa de la decisión kirchnerista de haber sumado a un socio argentino, que no puso dinero para entrar en la empresa.

En cambio, quien sí recordó ese punto fue Kicillof: «Una vez que recuperamos las acciones, un accionista minoritario que había contraído una serie de créditos fue a la quiebra. Ahí apareció un fondo buitre que inició un proceso legal», explica el gobernador.

Desde su punto de vista, es un argumento exculpatorio, pero se trata en realidad del principal punto por el cual la reestatización estuvo envuelta en un halo de acusaciones. El grupo Petersen, conducido por los Eskenazi, que poseía el 25% de las acciones sin haber puesto un dólar, reclamaba un resarcimiento igual al que obtuvo Repsol -que se terminó llevando u$s5.000 millones en bonos, más u$s1.300 millones en intereses-.

Un debate con influencia en la agenda

La polémica sobre el caso judicial de YPF no se limita apenas a la disputa sobre quién tuvo el mérito del fallo favorable. Es, sobre todo, una confrontación de visiones ideológicas, respecto de si el desarrollo de los recursos naturales del país se logra mejor bajo la gestión privada o estatal.

Para Kicillof, toda la saga de YPF lleva a una conclusión clara: «No podemos entregar nuestros recursos en beneficio de otros países». Es un punto central justo cuando está en debate legislativo la explotación minera en la Patagonia a cargo de inversores globales.

Y todo indica que Kicillof, parado en rol de pre-candidato presidencial, enfatizará ese argumento: las encuestas siguen mostrando una preferencia de los argentinos por la gestión estatal y, en general, una actitud anti-privatizadora.

Es por eso que Caputo decidió entrar en la pelea, y argumentar que «la mayoría de las exportaciones de petróleo de nuestro país provienen hoy de estas compañías privadas». Todo indica que el debate será largo y excederá la cuestión meramente juridica.

iprofesional, diario, noticias, periodismo, argentina, buenos aires, economía, finanzas,

impuestos, legales, negocios, tecnología, comex, management, marketing, empleos, autos, vinos, life and style,

campus, real estate, newspaper, news, breaking, argentine, politics, economy, finance, taxation, legal, business,

technology, ads, media,axel kicillof,javier milei,ypf

ECONOMIA

La baja de las tasas y la aceleración de las compras del BCRA impulsaron al dólar: ¿corre riesgo el carry trade?

Luego de tocar el piso del año de $1.390 la semana pasada, el dólar minorista ganó algo de impulso entre la rueda del última rueda del viernes y la jornada de ayer. La cotización finalizó a $1.420, mientras que el mayorista cerró al borde de los 1.400 pesos. La compra por USD 208 millones que realizó ayer el Banco Central -el segundo monto más elevado del año- fue decisiva para empezar a darle movimiento a la divisa.

Otro de los factores que contribuye para que el tipo de cambio empiece a mostrar tendencia al alza, rompiendo varias semanas de caídas consecutivas, es el hecho que las tasas de interés cayeron significativamente. Los bancos líderes pagan apenas entre 21% y 23% anual por plazos fijos, muy por debajo de la inflación proyectada para el año.

Al mismo tiempo, el informe cambiario del Banco Central confirmó que la demanda de dólares por parte del público se mantiene en niveles altos, aún cuando la divisa se mantuvo con tendencia a la baja durante el arranque de 2026. Solo en febrero, según se detalló, el público compró USD 2.368 millones en febrero. La contracara es un fuerte aumento de los depósitos en moneda extranjera.

Este nivel de atesoramiento en moneda dura también muestra que aún en momento de mayor tranquilidad no cede la tendencia a la dolarización. Una buena parte de esos dólares adquiridos quedan dentro del sistema financiero, por lo que aumenta la capacidad prestable de los bancos en esa moneda.

Gustavo Araujo, Head of Research de Criteria, manifestó como podría reaccionar el dólar ante la política monetaria más laxa prevista a partir del próximo miércoles 1 de abril, según lo informado por el BCRA: ”La relajación monetaria probablemente implique menor tasa real y más pesos en circulación, lo que históricamente suele traducirse en mayor demanda de cobertura en dólares”. “De todos modos -agregó- la dinámica del tipo de cambio dependerá sobre todo de cómo evolucione la demanda de pesos en la economía. Si el gobierno logra mantener el proceso de desinflación y estabilidad financiera, la reacción del dólar no debería mostrar sobresaltos”.

Una de las preguntas que se hacen los inversores es si la estrategia de apostarle a la tasa en pesos seguirá siendo ganadora. Hoy el carry trade es una alternativa de riesgo: los rendimientos en pesos cayeron significativamente y el dólar viene de niveles muy bajos, por lo que no sería extraño que recupere algo de terreno perdido. Es casi imposible saber cuál podría ser la magnitud del repunte.

Por otra parte, la cosecha de soja que se avecina actúa como una suerte de reaseguro de la oferta de dólares para los próximos meses. Por lo tanto, la posibilidad de una crisis cambiaria luce cada vez más lejana.

El dato más inquietante sigue siendo la dolarización de las familias, aprovechando que ya no hay restricciones cambiarias para el público. Los cerca de USD 5.000 millones adquiridos en el primer bimestre son un llamado de atención y se trata de un argumento que complica la posible liberación de restricciones para el sector corporativo.

En lo que va del año el tipo de cambio real acumula una caída cercana al 10%, producto de la caída del dólar nominal y una inflación que acumulará más de 9% en el primer trimestre.

De hecho, el peso argentino está entre las pocas monedas que se apreció desde el arranque de la guerra. Prácticamente todas las monedas de países emergentes perdieron valor en un escenario de incertidumbre, mientras que Argentina presenta un desafío doble: por un lado se encarece en moneda dura y por otra parte sufre por la mayor competitividad cambiaria de sus socios comerciales.

Asia / Pacific,Corporate Events

Cuántos dólares consiguió el Gobierno para el pago de un vencimiento de deuda clave a mitad de año

"No se puede superar a los cerdos con más cerdos". Disney rompió una regla de oro con sus películas de animación y si Walt levantara cabeza, estaría horrorizado

La UIF intensifica el intercambio de información con entidades locales y del exterior

Cómo ver las finales de los Repechajes para el Mundial 2026: la agenda con los seis partidos que definirán a los últimos clasificados

Debate por YPF: el mejor argumento en favor de Milei lo dio Kicillof, al recordar el caso Eskenazi

El Gobierno de Bolivia reemplazó al presidente de YPFB y anunció medidas ante la crisis por combustible de baja calidad

Máximo Kirchner salió al cruce de Milei y Macri tras el fallo por YPF a favor de la Argentina

La secretaria del piloto denunció que el amigo de Adorni la hostiga y la justicia dispuso medidas

El Gobierno cambia su propuesta de reforma: endurece penas para delitos comunes, pero no para los casos de corrupción

¡DERIVA ECONÓMICA Y SOBERBIA POLÍTICA! El abismo entre el «relato oficial» y la realidad de una clase media que no aguanta más

POLITICA2 días ago

POLITICA2 días agoMáximo Kirchner salió al cruce de Milei y Macri tras el fallo por YPF a favor de la Argentina

- POLITICA3 días ago

La secretaria del piloto denunció que el amigo de Adorni la hostiga y la justicia dispuso medidas

- POLITICA2 días ago

El Gobierno cambia su propuesta de reforma: endurece penas para delitos comunes, pero no para los casos de corrupción