ECONOMIA

Así están los sueldos los empleados gastronómico en 2025

Pese a la reciente baja del acuerdo paritario para los gastronómicos, seguirán percibiendo en el mes de abril un sueldo competitivo

31/03/2025 – 09:27hs

El sector gastronómico cerró un acuerdo con respecto a los salarios luego de intensas negociaciones con el Gobierno y las cámaras empresarias. De esta forma, el sueldo, que iba a ser mayor en todos trabajos, pero se vio reducida para ir en línea con la inflación.

Además, el gremio, encabezado por Luis Barrionuevo, argumentó que se buscó adaptarse a la pauta salarial oficial, lo que permitió que el Ministerio de Trabajo lo homologara. Con este ajuste, los trabajadores recibirán incrementos escalonados durante un período más extenso.

Cuáles son los cambios en las paritarias de los gastronómicos y de cuánto es el sueldo

La Unión de Trabajadores del Turismo, Hoteleros y Gastronómicos de la República Argentina (UTHGRA) originalmente pactó una suba del 16% en cuatro meses, pero, para que el acuerdo fuera homologado, se reformuló y se disminuyó el porcentaje total, además de extenderse el plazo de aplicación.

En esta línea, antes el incremento era del 16%, distribuido en 4 meses, mientras que el nuevo acuerdo se redujo a menos de la mitad, con un 7,6% y distribuido en 6 meses. Por lo tanto, en lugar de recibir incrementos de entre el 5% y 6% mensual, las subas serán progresivas, las cuales iniciaron en un 2% en diciembre y fueron bajando, concluyendo en un 0,5% en mayo.

En concreto, la distribución fue la siguiente:

- Diciembre 2024: 2%

- Enero 2025: 1,8%

- Febrero 2025: 1,5%

- Marzo 2025: 1%

- Abril 2025: 0,8%

- Mayo 2025: 0,5%

Las escalas salariales quedaron de la siguiente forma:

Categoría 1 (lavacopas, peones y cadetes)

- Café-bar 1 copa: $748.065

- Café-bar 2 copas: $765.388

- Café-bar 3 copas o restaurante categoría B: $784.120

- Restaurante categoría A: $811.414

- CB categoría especial: $911.503

Categoría 2 (mozo mostrador, repartidos y empaquetador)

- Café-bar 1 copa: $791.503

- Café-bar 2 copas: $816.000

- Café-bar 3 copas o restaurante categoría B: $832.610

- Restaurante categoría A: $967.751

- CB categoría especial: $1.013.854

Categoría 3 (ayudante de cocina, mozo de personal, cafetero)

- Café-bar 1 copa: $830.138

- Café-bar 2 copas: $867.490

- Café-bar 3 copas o restaurante categoría B: $891.508

- Restaurante categoría A: $922.164

- CB categoría especial: $1.013.854

Categoría 4 (medio oficial, sandwichero, minutero, encargado del depósito)

- Café-bar 1 copa: $874.533

- Café-bar 2 copas: $902.640

- Café-bar 3 copas o restaurante categoría B: $919.711

- Restaurante categoría A: $969.905

- CB categoría especial: $1.076.060

Categoría 5 (encargado de sección, adicionista comedor, cajero comedor)

- Café-bar 1 copa: $914.643

- Café-bar 2 copas: $939.150

- Café-bar 3 copas o restaurante categoría B: $960.239

- Restaurante categoría A: $1.024.590

- CB categoría especial: $1.120.424

Categoría 6 (cocinero, jefe de partida, maestro pizzero, facturero, encargado)

- Café-bar 1 copa: $939.150

- Café-bar 2 copas: $960.239

- Café-bar 3 copas o restaurante categoría B: $975.874

- Restaurante categoría A: $1.080.109

- CB categoría especial: $1.151.683

Categoría 7 (jefe de recepción, conserje principal)

- Café-bar 3 copas o restaurante categoría B: $1.161.873

- Restaurante categoría A: $1.390.470

- CB categoría especial: $1.488.319

Cable aclarar que ambas partes acordaron una revisión salarial en mayo, en la cual se analizará la inflación para definir si corresponde una recomposición adicional.

La decisión de ajustar la paritaria responde a la política del Gobierno, que busca evitar acuerdos salariales que aceleren la inflación. En este contexto, la Secretaría de Trabajo condicionó la homologación de varios convenios, incluyendo el de gastronómicos, ya que solicitó que las subas se adecuen a una pauta más moderada. Por lo tanto, Luis Barrionuevo aceptó el cambio para garantizar que el convenio se mantuviera vigente y evitar que algunas empresas desconocieran los aumentos pactados.

iprofesional, diario, noticias, periodismo, argentina, buenos aires, economía, finanzas,

impuestos, legales, negocios, tecnología, comex, management, marketing, empleos, autos, vinos, life and style,

campus, real estate, newspaper, news, breaking, argentine, politics, economy, finance, taxation, legal, business,

technology, ads, media,paritarias,gastronomia,salarios,sueldo

El presidente Javier Milei reconoció que algunos sectores de la economía argentina van a desaparecer como consecuencia del cambio de modelo aplicado por su gestión.

Al analizar el rumbo del país y la evolución de índices de actividad, el jefe de Estado planteó: “Si está está shockeando la economía con reformas estructurales todo el tiempo, no puede pretender que no haya sectores que desaparezcan”.

Y agregó: “Obviamente que a algunos sectores les va a ir muy bien y a otros, si no se adaptan, les va a ir mal”.

Para explicar la importancia de los cambios aplicados por su administración, Milei dijo que el país iba rumbo a convertirse en Venezuela y analizó que antes de su llegada se protegía a “dos o tres vivos” que “se dedicaban a cazar en el zoológico a expensas de los argentinos de bien y en connivencia con políticos corruptos”. “Ese no es nuestro modelo”, puntualizó en diálogo con la periodista Julieta Tarrés en Fm Now.

Noticia en desarrollo

ECONOMIA

Controladores aéreos levantaron el plan de lucha y esperan por la reincorporación de los despedidos

Asamblea de ATEPSA aprobó el acuerdo salarial, con mejora para los adicionales. Conformaron una mesa para la reincorporación de los cesanteados.

09/03/2026 – 07:18hs

La conducción de la Asociación de Técnicos y Empleados de Protección y Seguridad a la Aeronavegación (ATEPSA) confirmó el acuerdo salarial para el período diciembre 2025-mayo 2026, que además incluye mejoras en asignaciones y la actualización en abril de las mediciones inflacionarias y su impacto en los ingresos del personal de la actividad.

En una masiva asamblea, los trabajadores y trabajadoras aprobaron por amplia mayoría el acuerdo que contempla un incremento paritario distribuido en los meses mencionados; el aumento en el concepto de refrigerio y «la revisión, en el mes de abril, del concepto de complejidad», explicaron desde ATPSA.

Con la mira puesta en la reincorporación de los despedidos

Amén del acuerdo salarial, el gremio y los directivos de la Empresa Argentina de Navegación Aérea (EANA) y la Administración Nacional de Aviación Civil (ANAC) se comprometieron en el armado de una mesa de negociación para discutir la reincorporación de los despedidos durante el año pasado, uno de los motivos que disparó el conflicto.

Fuentes gremiales advirtieron que «estaremos atentos al compromiso asumido por los funcionarios, que esperamos que respeten para sostener el diálogo y la paz social y no volver a empujarnos a tomar medidas de fuerza» y agregaron que «durante todo este tiempo soportamos la presión de la inflación y el incremento de las operaciones aéreas sin recibir aumentos salariales ni inversiones operativas».

Subrayaron que «a pesar de ello, supimos sostener el conflicto con coraje e integridad, sin someternos a las presiones de la patronal«, remarcando que «por eso, para revertir definitivamente esta situación, debemos continuar reclamando un salario justo y hacer respetar nuestro convenio colectivo de trabajo».

El sindicato encabezado por Paola Barrita declaró que «el camino de lucha iniciado por ATEPSA, demostrado en cada medida de fuerza, movilización y asamblea, fortalece y reafirma la representación sindical en todos los aeropuertos del país, siendo la única herramienta para defender nuestro salario y sostener un alto nivel de profesionalismo en los servicios de navegación aérea».

Por el cumplimiento del convenio colectivo de trabajo

Desde hace casi un año la ATEPSA venía reclamando una mesa de discusión advirtiendo que «no se está cumpliendo el convenio colectivo de trabajo». En esa línea exigió que tanto a la EANA como la ANAC asuman sus funciones con responsabilidad para «garantizar el derecho legítimo de los trabajadores a manifestarse».

Las tareas de los controladores aéreos son asegurar la seguridad y eficiencia del tránsito aéreo y dirigir el tráfico aéreo en el espacio aéreo y sobre el terreno, utilizando radio, radar y sistemas de iluminación.

Coordinan con otros controladores de sectores adyacentes para planificar la entrada y salida de aeronaves en sus áreas de responsabilidad. Manejan los planes de vuelo, tanto de salida como de llegada, y brindan información a los pilotos sobre condiciones meteorológicas y otros datos relevantes y proporcionan información a los pilotos sobre condiciones meteorológicas, trabajos en pista y otros datos que puedan afectar la seguridad de la operación.

Asimismo, supervisan la correcta operación de las instalaciones aeroportuarias y el funcionamiento de los equipos. Participan en la gestión de las medidas de control de afluencia en caso de situaciones imprevistas y realizan tareas de archivo y documentación de mensajes y registros.

iprofesional, diario, noticias, periodismo, argentina, buenos aires, economía, finanzas,

impuestos, legales, negocios, tecnología, comex, management, marketing, empleos, autos, vinos, life and style,

campus, real estate, newspaper, news, breaking, argentine, politics, economy, finance, taxation, legal, business,

technology, ads, media,controladores aéreo,paro,acuerdo,salarios

ECONOMIA

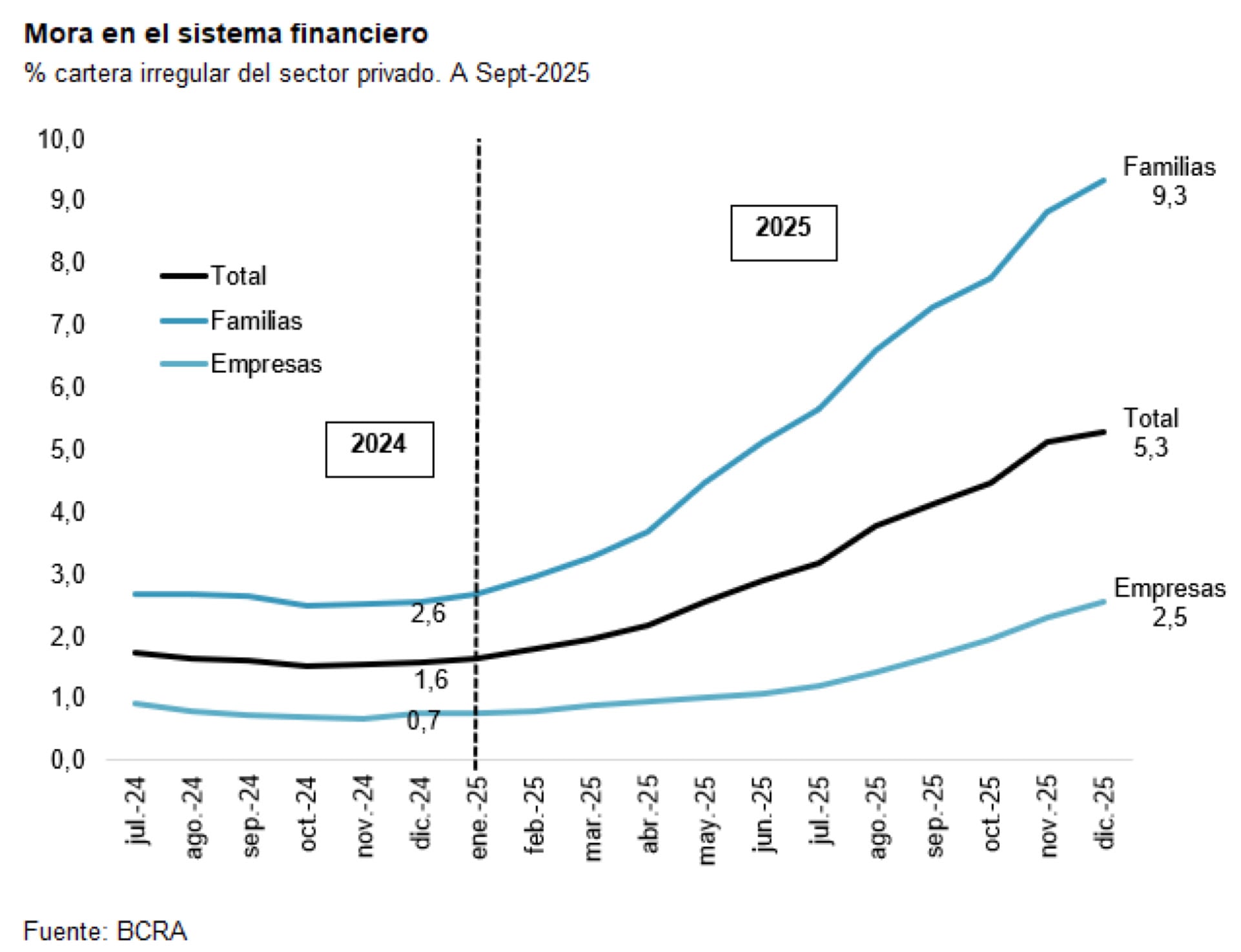

Un informe privado analizó el aumento de la morosidad bancaria: los factores que la explican

Partiendo de niveles muy bajos, los préstamos de los bancos al sector privado aumentaron fuertemente durante 2024 y 2025. Y aunque el aumento de la morosidad en escenarios así era esperable, “ratios de mora que se triplican o cuadriplican en apenas un año son el reflejo de dificultades en los mercados reales y financieros, que se traducen en las tasas de interés, entre otros”, dice un informe de la consultora Quantum.

El informe reconoce que la economía argentina está aún en un proceso de transición, que los bancos han ido ajustando su negocio y prestándole relativamente más al sector privado que al sector público y que en 2025 estuvieron expuestos a una mayor volatilidad y niveles más altos de tasa de interés en pesos, lo cual impactó en la mora. Pero si bien espera que la situación tienda a acomodarse, “el problema de la mora podría no haber terminado, en particular en el caso de las empresas”.

El aumento de la morosidad, explica, se produjo al cabo de un aumento significativo de los préstamos en pesos, tanto en 2024 como en 2025. La tasa de crecimiento real anual del crédito total al sector privado, precisa, fue de 54% en 2024 (+58% familias y +52% empresas) y 28% en 2025 (+35% familias y +10% empresas).

En ese contexto se podía espera un aumento de la morosidad, pero el aumento fue muy acelerado. Inicialmente, fue superior en las familias (créditos personales y financiamiento vía tarjetas de crédito), y relativamente más baja en empresas.

La mora total comenzó a aumentar desde principios del 2025 y pasó de 1,6% de la cartera de préstamos al sector privado en diciembre 2024 a 5,3% un año después. “En el caso de los préstamos a familias, la morosidad pasó en el mismo periodo de 2,6% a 9,3% y en las empresas de 0,7% a 2,5”, precisa.

A fines del año pasado, las líneas con mayor morosidad eran las de préstamos personales (11,9%) y las de financiamiento vía tarjetas de crédito (8,6%). Entre las empresa, en tanto, la mayor morosidad se observa en los “Adelantos en cuenta” (4,9%).

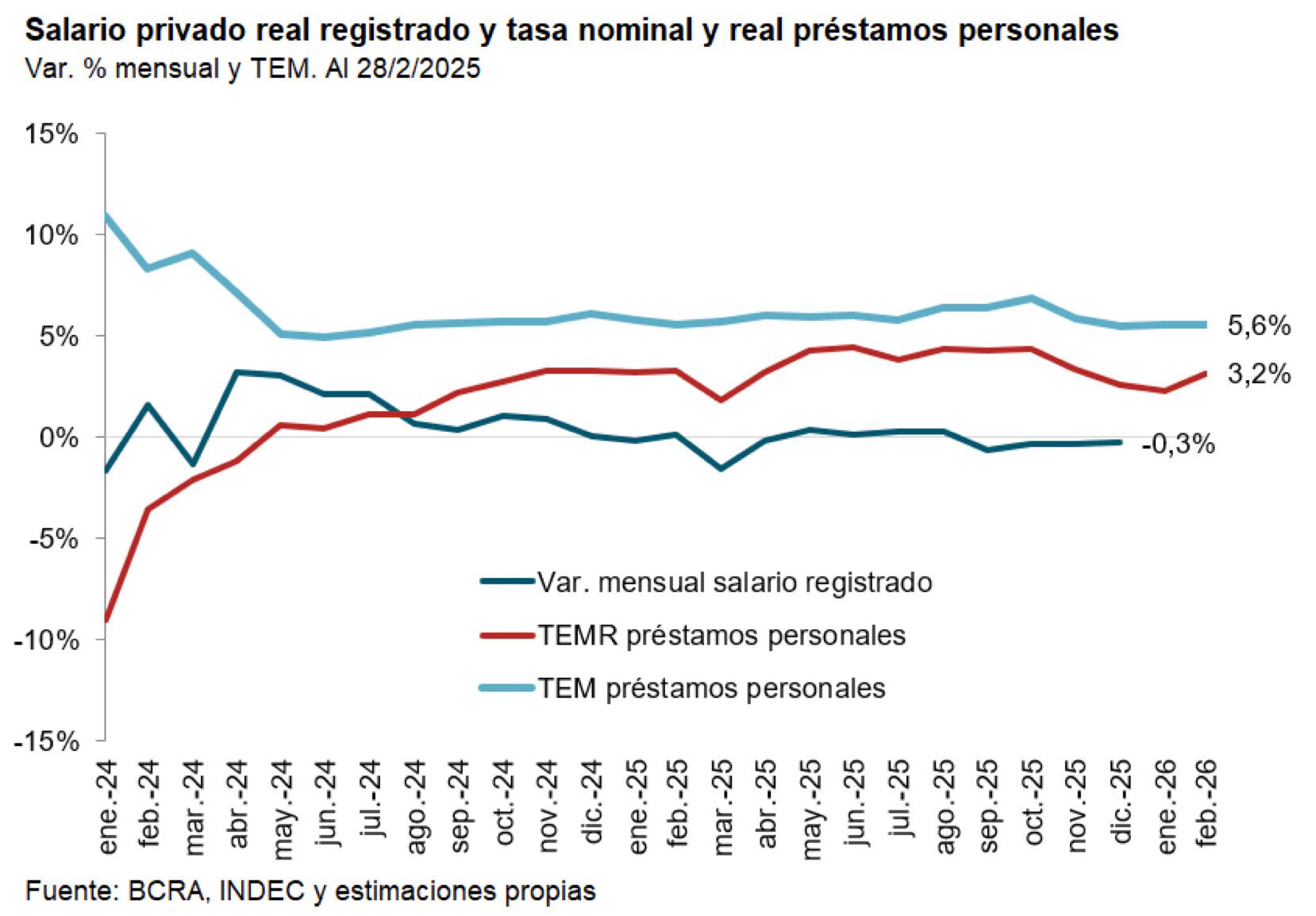

En cuanto a las causas del aumento de la morosidad, Quantum considera que uno de los principales factores fue el aumento de tasas de interés en el tercer trimestre de 2025, cuando la tasa pasiva TAMAR promedió el 3,8% de tasa efectiva mensual, la activa de adelantos del 5% y la de Préstamos personales 6,3%, contra una inflación mensual promedio del período de 1,9 por ciento. En el caso de las familias eso contribuyó al aumento de la relación cuota a pagar sobre ingresos.

Sucede, explica Quantum, que la reducción de la tasa de inflación hace que las cuotas fijas de los préstamos se licúen menos “y, consecuentemente, aun con salarios reales constantes, el tomador de préstamos ve reducida la disponibilidad de fondos respecto de lo planeado si al momento de tomarlo proyectaba una tasa de inflación mayor”.

Según el informe, el aumento del salario real debería haber mitigado este efecto, pero no fue lo que sucedió.

“Comparando el índice de salario formal del sector privado y la tasa de interés real de un préstamo personal se observa que entre diciembre de 023 y hasta mayo de 2024 la variación mensual del salario real fue superior a la tasa de interés real.

Pero, a partir de julio 2024 la tasa de interés real mensual no sólo es positiva, sino que supera a la variación del salario real en forma continua, generando una diferencia acumulada significativa”, de ahí el fuerte y acelerado aumento de la morosidad de las familias, azuzada además por la evolución del mercado de trabajo. Si bien la actividad económica creció 11,9% entre diciembre de 2023 y diciembre de 2025, precisa Quantum, la caída del empleo formal privado de 2,9% (170.000 empleados) también incidió sobre la mora de los bancos, pero con heterogeneidad en la evolución sectorial. Y da como ejemplo que mientras la Construcción cayó 6,4%, la intermediación financiera creció 32,6%, un contraste abrumador sobre la renguera del mercado crediticio.

Tras las 90 reformas que anunció Milei, el peronismo quiere evitar que LLA se adueñe de la agenda del Congreso

Javier Milei: “Usted no puede pretender que haya sectores que no desaparezcan”

Vitor Roque, imparable: protagonista en las elecciones del Barça… y héroe en Brasil

Los países del G7 evaluarán el uso de las reservas petroleras para detener la suba del barril por la guerra en Medio Oriente

¡Tatiana! La Tora contó que fue amante de alguien comprometido muchos años: “Fui un cachivache hasta que conocí a Cristo”

El Gobierno oficializó a Santiago Viola como secretario de Justicia y a Sebastián Amerio como procurador del Tesoro

Javier Milei habló de la crisis con la vicepresidenta: “No quiero la renuncia de Victoria Villarruel”

Fabi Cantilo festejó sus 67 años: invitados famosos, el regalo de Fito Páez y el susto que terminó en la guardia

Ian Lucas se hartó de las mentiras de Evangelina Anderson y confirmó que fueron novios: “Ella me da vergüenza”

Wanda Nara involucrada en la separación de su hijo Valentino: su ex nuera contó toda la verdad

CHIMENTOS3 días ago

CHIMENTOS3 días agoWanda Nara involucrada en la separación de su hijo Valentino: su ex nuera contó toda la verdad

- ECONOMIA3 días ago

«Crisis industrial masiva»: alarmante informe de la UBA se mete en la pelea de Milei con la UIA

- CHIMENTOS18 horas ago

La cruda confesión de Amalia Granata por el trastorno que sufre su hijo Roque: “Le hicimos estudios y salió que tiene TDAH, dislexia y disgrafia”