ECONOMIA

Aumenta el asado y aparece un nuevo lema en el campo: «hay que transformar el maíz en carne»

Entre los pronósticos más controvertidos de Toto Caputo figura la estabilización o incluso un retroceso en el precio de la carne. Según el ministro de economía, la suba de 8% que se registró el mes pasado en las carnicerías fue una excepción, que forma parte del proceso de «recomposición de precios relativos».

Sin embargo, entre los expertos del negocio ganadero no está tan claro que las cosas vayan a ocurrir tal como las plantea el ministro. El precio del novillo sigue subiendo en el mercado de Cañuelas, donde se pagó hasta $5.300 por kilo de novillito de hasta 390 kilos.

Los propios empresarios del sector se muestran sorprendidos por esos números, dado que en octubre del año pasado se había previsto un precio de $3.500, pero la tendencia ha sido de una suba ininterrumpida.

¿Qué ocurrió? Una combinación explosiva: hay simultáneamente escasez de carne a nivel global -lo cual eleva la demanda y el precio de exportación- y un bajo nivel de faena en Argentina. Con un stock vacuno debajo de los 50 kilos de cabezas -el número más bajo de los últimos 15 años-, y además precios en alza, los ganaderos prefieren vender menos animales, pero más gordos.

La consecuencia es que la faena cayó un 10% respecto de hace un año. Y eso se refleja en una menor oferta en las carnicerías. Como el fin de año y el verano es un momento de demanda estacionalmente alta, eso fue lo que llevó a que los precios al público tuvieran una suba explosiva.

Lo que no está tan claro es lo pasará de ahora en adelante. Los últimos indicios parecerían darle la razón a Caputo, dado que en la tercera semana de marzo, segun el relevamiento de la consultora LCG, se quebró la tendencia alcista, y los precios de la carne retrocedieron levemente un 0,3%. El promedio de las últimas cuatro semanas es 4,6%, por lo que es de esperar que la variación que se refleje en el IPC de marzo sea menor a ese número.

Van a despertar al gordo

Pero los empresarios del agro hacen una advertencia: hoy el negocio pasa por engordar animales, a diferencia de otros años, en los que se enviaba a faena a las vacas «flacas», lo cual dificultaba que se recuperase el stock vacuno en el país. Por ese motivo, la oferta va a seguir siendo baja. Y el consumo también.

«Suele repetirse que cayó el consumo porque estamos en un momento de crisis económica. Pero la causa real es el bajo nivel de faena. En los momentos en que hay una faena alta, el consumo en Argentina crece», sostuvo Felipe Santángelo, experto en negocio ganadero, en un foro de Agroeducación.

La situación se puede resumir en la nueva frase de moda que se escucha en el campo: «hay que transformar los granos en carne». Esto significa que los precios de hoy ofrecen incentivos como para que los criadores inviertan en engordar su rodeo, de manera de que, en vez de faenar animales de 300 kilos -como ha sido la norma local en los últimos años-, se los envíe al matadero con más de 480 kilos.

En la jerga del sector, esto se denomina «completar el proceso de terminado» del animal, llevándolo de la categoría de ternero hasta la de «gordo». ¿Por qué antes no convenía hacer esta estrategia y ahora sí? Simple: el animal se alimenta con maíz y forraje.

Más granos por menos carne

En los últimos años, el efecto de la sequía había llevado a precios altos del alimento para los animales. Se estima que el proceso de engorde es un tercio del costo total para el productor ganadero. Y no había un mercado que justificara el precio ese proceso que, encima, obliga al productor a estirar varios meses el momento de la venta.

Para ponerlo en números: históricamente, para comprar 10 kilos de maíz, se necesitaba el equivalente un kilo de novillo. Hoy el costo es medio kilo de novillo.

Y esto ocurrió por una combinación que pocas veces se ha dado en los últimos años: una campaña explosiva de maíz, que superará los 60 millones de toneladas según las últimas revisiones, y un alto precio de la carne por la escasez mundial.

Esto ha llevado a la suba de los precios en el mercado ganadero, donde el ternero de invernada ya cotiza un 48% por encima del valor promedio de los últimos 15 años. Es un precio que se considera caro respecto del «gordo».

«Eso nos hace plantear escenarios donde, para diluir ese costo caro del ternero, ya tiene que ir obligadamente a una recría pastoril», apunta Santangelo. Y agrega que ese proceso en el que se agregan 100 kilos al animal implica un cambio de todo el sistema de producción en Argentina

¿Un cambio de modelo en el negocio?

El gran interrogante que se debate en el campo es si esta relación entre la carne y los granos obedece a una coyuntura pasajera o si puede hablarse de un nuevo paradigma. Y la respuesta de los analistas es que hay bases como para que la situación actual se prolongue en el tiempo.

Para empezar, porque no hay perspectivas de una suba en el precio del maíz. Más bien al contrario, hay sospechas de que se puede estar en máximos. De hecho, cotiza en Chicago un 10% encima del precio de hace seis meses.

Un síntoma de que los precios actuales son considerados altos es que los productores argentinos de maiz ya llevan 19 millones de toneladas negociadas para la venta -un tercio de la cosecha-, mientras el año pasado, a esta altura, no había más de 9 millones. Del total negociado, unas 12 millones de toneladas ya tienen precio fijado.

Del lado de la carne, en cambio, todo indica que el precio seguirá alto por la escasez en el principal mercado consumidor, Estados Unidos, donde el rodeo llegó a un mínimo histórico de 95 millones de cabezas y una faena que en un año bajó de 34 millones a 29 millones de cabezas.

Esa situación contribuyó a una agudización de la inflación en Estados Unidos, lo que derivó en que la administración Trump priorizara el incremento de la importación. El reporte de diciembre del USDA (Ministerio de Agricultura) advirtió que en 2026 disminuirá la producción vacuna tanto en Oceanía, Brasil y Estados Unidos. Eso deja margen para que la exportación argentina gane competitividad -en los últimos años sus precios superaban al promedio regional- y se expanda un 7% en volumen.

El capítulo cárnico en la guerra de relatos

Lo cierto es que el precio de la carne vuelve a ser uno de los villanos de la economía. Fue, por ejemplo, uno de los principales rubros que empujaron el IPC de febrero a 2,9%. Y mientras la Cámara de la Industria Cárnica informa que el consumo per capita en Argentina cayó a su mínimo histórico -con 47,3 kilos anuales por persona-, los críticos del gobierno explotan al máximo el tema como síntoma del fracaso del plan económico.

No es una novedad que esto ocurra, por cierto. Sin ir más lejos, le había pasado a Alberto Fernández, que pese a un fuerte control de precios y a un cierre temporal de la exportación no consiguió cumplir su promesa de campaña sobre el abaratamiento del asado.

También el kirchnerismo sufrió por el bajo consumo, cuando en 2012 llegó al que entonces era el mínimo histórico de consumo, como consecuencia de la inédita reducción en el stock. Fue una de las medidas más criticadas a la gestión de Cristina: el cierre exportador instrumentado por Guillermo Moreno llevó a que los ganaderos perdieran dinero y se pasaran masivamente al cultivo de soja. Resultado: se pasó en apenas dos años de un rodeo de 55,5 millones de vacunos a apenas 48,9 millones.

Sin embargo, esa situación no hizo cambiar de opinión a Cristina, que en 2021 fue la principal promotora del cierre exportador, que logró una breve caída de precio: un 2,3% en junio, justo antes de las PASO.

Era en aquel momento en que la propia Cristina ironizaba sobre la queja de los ganaderos, que afirmaban que la carne que se exportaba a China era diferente a la consumida en el mercado local porque se componía de «vacas viejas». La vice, tras preguntarse con sorna si el campo argentino era «un geriátrico de vacas», dejó en claro su visión sobre cuál era la forma de levantar los niveles de consumo local: recortar el margen de ganancia de los ganaderos y frigoríficos.

«Obvio que si yo tengo vacas quiero poder venderlas a precio dólar, pero ¿qué hacemos entonces, dejamos que nadie coma carne?, ¿le decimos que a la gente que no van a poder comer más carne hasta que no tengan los sueldos como en 2015?«, preguntaba Cristina.

Por ese entonces, las agremiaciones del sector cárnico advertían que se estaba cometiendo un error en la interpretación de los datos, porque esa baja de precio obedecía a una cuestión estacional, que se revertiría rápidamente. El resultado del cierre exportador es conocido: se perdieron exportaciones por unos u$s1.500 millones, hubo suspensiones de personal en los frigoríficos, el consumo no se recuperó, los precios internos volvieron a subir y el gobierno peronista perdió las elecciones legislativas.

iprofesional, diario, noticias, periodismo, argentina, buenos aires, economía, finanzas,

impuestos, legales, negocios, tecnología, comex, management, marketing, empleos, autos, vinos, life and style,

campus, real estate, newspaper, news, breaking, argentine, politics, economy, finance, taxation, legal, business,

technology, ads, media,carne,carnicerías,frigoríficos,faena,vacas,precios,inflación,maíz,ganadería,toto caputo

ECONOMIA

La economía argentina creció 4,4% en 2025: cuáles fueron los sectores que traccionaron la actividad

La economía argentina experimentó un crecimiento de 4,4% en 2025, según los datos relevados por el Instituto Nacional de Estadística y Censos (Indec). Este resultado adquiere relevancia para el Gobierno, que proyecta una recuperación para 2026 tras dos años iniciales marcados por el ajuste fiscal y el intento de reducir la inflación.

El crecimiento interanual del Producto Interno Bruto (PIB) en 2025 se explicó por el aumento del consumo privado (7,9%), el consumo público (0,2%), las exportaciones (7,6%) y la formación bruta de capital fijo (16,4%).

En cuanto a la oferta, los sectores que registraron mayores subas fueron intermediación financiera (24,7% interanual), explotación de minas y canteras (8,0% interanual) y hoteles y restaurantes (7,4% interanual). El cuarto lugar fue para agricultura, ganadería, caza y silvicultura (6,2%), seguida de construcción (4,3%).

Por el contrario, pesca mostró una caída de 15,2% interanual y hogares privados con servicio doméstico retrocedió 1,1% entre 2024 y 2025. Servicios sociales y de salud (-0,2%) y administración pública y defensa, planes de seguridad social de afiliación obligatoria (-1%).

A precios corrientes, el consumo privado representó el 70,0% del PIB, seguido por la formación bruta de capital fijo (16,0% del PIB), las exportaciones (15,6% del PIB) y el consumo público (14,9% del PIB).

“El PIB a precios constantes alcanzó un máximo histórico en 2025, ubicándose 1,1% por encima del promedio de 2022 (máximo previo). 12 de los 16 sectores de actividad registraron subas respecto al año 2024. Entre ellos se destacaron Hoteles y restaurantes (+7,4%), Agricultura, ganadería, caza y silvicultura (+6,2%) y Construcción (+4,3%)”, celebró el ministro de Economía, Luis Caputo, en la red social X.

Durante el cuarto trimestre de 2025, el PIB registró un crecimiento de 0,6% en términos desestacionalizados frente al trimestre anterior. En el análisis por componentes de la demanda, las exportaciones aumentaron 5,0% y el consumo privado subió 1,7%, ambos en la comparación trimestral desestacionalizada. El consumo público disminuyó 1,0% y la formación bruta de capital fijo retrocedió 2,8 por ciento.

En la comparación interanual, la economía mostró una suba de 2,1% durante el cuarto trimestre. Entre los componentes de la demanda, las exportaciones presentaron el mayor incremento, con 10,9% respecto al mismo período del año anterior. En cuanto a los sectores de actividad, destacaron las subas en intermediación financiera (17,2% interanual), agricultura, ganadería, caza y silvicultura (16,1% interanual) y pesca (10,6% interanual).

Para enero, la consultora Equilibra estimó un nivel estable (0%) en la comparación interanual del EMAE, con una caída mensual de 0,8% (sin estacionalidad), tras la “fuerte recuperación” de la actividad agregada en diciembre (+1,8% mensual).

“La caída mensual del EMAE agregado se explica fundamentalmente por el agro: tras la cosecha récord de trigo (que incide significativamente más en diciembre que en enero), la producción agropecuaria cayó 8% mensual sin estacionalidad. La serie desestacionalizada del EMAE sin agro se mantuvo estable frente a dic-25 (0%)”, destacaron los analistas.

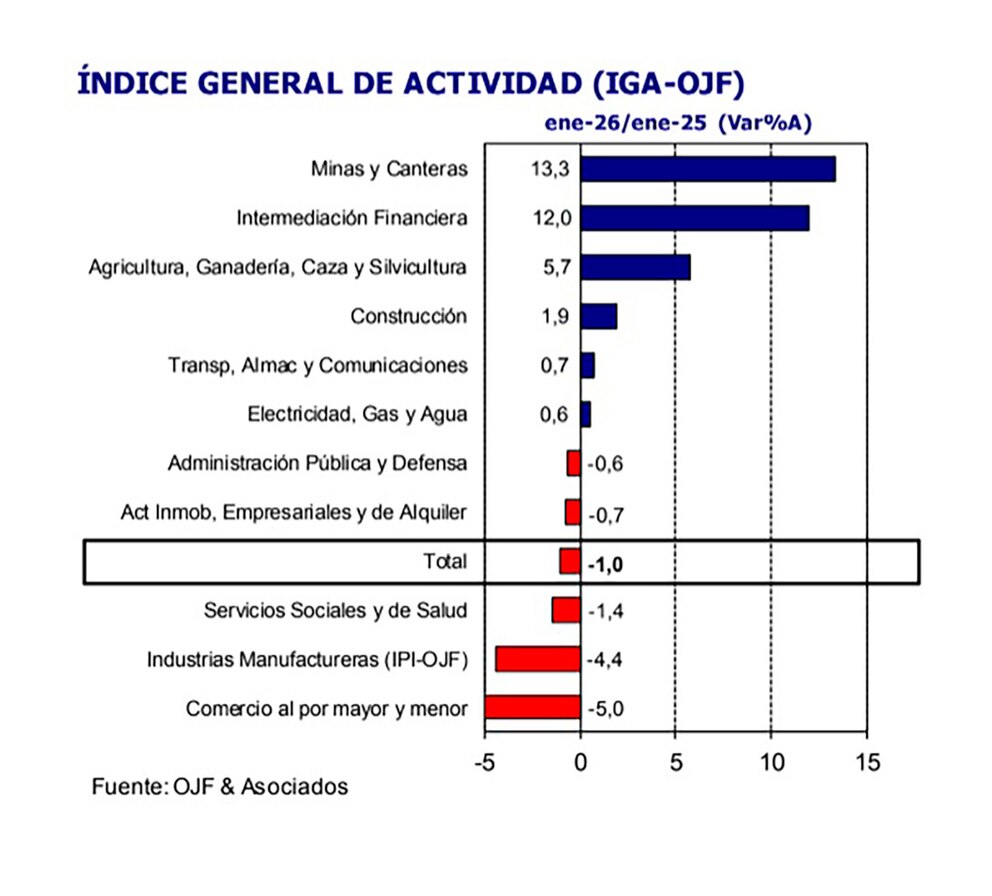

Según el Índice General de Actividad (IGA) de la consultora Orlando Ferreres & Asociados, el nivel general de actividad evidenció una contracción de 1% en la comparación interanual en el primer mes del año. Por el contrario, en términos desestacionalizados, el indicador mostró un incremento de 0,4% frente al mes anterior.

“La actividad continúa mostrando dos realidades, con el agro, el sector energético y la intermediación financiera mostrando mucho dinamismo, y los sectores más mano de obra intensivos, como la industria, el comercio y la construcción con una marcha mucho más débil. Entendemos que esta dinámica dual continuará en los meses próximos, con una eventual reactivación contingente a que se recupere el consumo interno, de la mano de mejores ingresos de las familias y motorización del crédito”, indicaron los consultores.

Por su parte, los economistas de LCG plantearon que “aun con el llamativo crecimiento de diciembre, que deja un arrastre estadístico más elevado (2 pp), no esperamos un crecimiento alto para este año. Seguimos proyectando un aumento de la actividad por debajo del 3% anual promedio a partir de la tracción que puedan ejercer algunos pocos sectores (petróleo, minería, agro e intermediación financiera)“.

“Para el resto, no encontramos drivers que empujen el crecimiento. En su mayoría seguirán atados a i) una demanda interna poco pujante con salarios estancados y creación de empleo de baja calidad (que difícilmente se revierta en el corto plazo con la aprobación de la reforma laboral), ii) un impulso fiscal nuevamente negativo para alcanzar una meta fiscal más estricta este año, y iii) la apertura comercial en un contexto de tipo de cambio más bajo”, acotaron.

Corporate Events,Environment,South America / Central America

El agua parece estar siempre ahí. Abrimos la canilla y sale. Es un gesto cotidiano,casi automático. Pero detrás de esa escena simple hay una realidad mucho más compleja y cada vez más desafiante.

Cada 22 de marzo, el Día Mundial del Agua invita a poner el foco en este recurso esencial. Pero más allá de la efeméride, el desafío es cotidiano: entender que el problema no siempre es la falta de agua, sino cómo se distribuye y se gestiona. En Argentina, como en gran parte del mundo, hay regiones con exceso, otras con estrés hídrico y sistemas que no siempre logran adaptarse a esa variabilidad.

El agua no empieza en un río, sino mucho antes: en las cuencas, en los suelos, en los humedales. Sistemas naturales que muchas veces no vemos, pero que cumplenun rol esencial: regular, filtrar y almacenar el recurso.

En Argentina, como en gran parte del mundo, hay regiones con exceso, otras con estrés hídrico y sistemas que no siempre logran adaptarse a esa variabilidad

Ahí aparece un cambio clave. Durante mucho tiempo, la respuesta a este desafío se buscó principalmente en la infraestructura. Pero hoy sabemos que muchas soluciones también están en la naturaleza. Restaurar humedales, proteger bosques o regenerar suelos no solo cuida el ambiente: también mejora la disponibilidad y la calidad del agua, y fortalece la resiliencia de los ecosistemas.

En ese camino, las alianzas se vuelven indispensables. Ninguna organización,sector o comunidad puede abordar este desafío en soledad.

Desde Coca-Cola Argentina, este enfoque se traduce en iniciativas que trabajan sobre la cadena del agua en todo el país. Pero, sobre todo, en una forma de hacer que pone a la colaboración en el centro.

En Salta, por ejemplo, con Fundación Coca-Cola y junto a la organización Kamkunapa, implementamos soluciones de acceso al agua potable adaptadas a comunidades urbanas. Pero lo más relevante no es solo la tecnología —filtros,sistemas de almacenamiento—, sino el proceso: cada solución se diseña en función del contexto local y se acompaña con capacitación. Porque sin apropiación, no hay sostenibilidad.

Frente a un escenario cada vez más exigente, avanzar hacia la seguridad hídrica requiere coordinación, evidencia, innovación y, sobre todo, acción colectiva

En Córdoba, en el trabajo conjunto con organizaciones buscamos fortalecer cuencas a través de soluciones basadas en la naturaleza, restaurando funciones ecológicas clave. En Chubut, iniciativas que incorporan humedales artificiales permiten mejorar la calidad del agua antes de que vuelva al sistema. Son acciones silenciosas, pero estratégicas.

Todo esto parte de una idea que todavía no está del todo instalada: el agua es un recurso interdependiente. Lo que ocurre en una parte de la cuenca impacta en todas las demás.

Por eso, las soluciones aisladas no alcanzan. Frente a un escenario cada vez más exigente, avanzar hacia la seguridad hídrica requiere algo más que compromisos: requiere coordinación, evidencia, innovación y, sobre todo, acción colectiva. El agua no es infinita, ni está garantizada. Pero hay algo que sí sabemos: cuando las alianzas funcionan, las soluciones no solo existen: escalan.

La autora es Directora Senior de Asuntos Públicos, Comunicaciones y Sustentabilidad para Argentina y Uruguay

ECONOMIA

Orlando Ferreres: “La economía atraviesa un fenómeno contradictorio: ciertos sectores crecen mientras otros se debilitan”

La economía local exhibe resultados heterogéneos, con un resultado neto positivo: son más los que mejoran que los que pierden respecto de dos años antes, aunque el panorama no llega a transmitir optimismo, sí deja lugar a la esperanza de avanzar por una mejor senda que en el pasado.

Para entender el comportamiento de los agentes económicos y de la sociedad en su conjunto, Infobae entrevistó al economista, exviceministro de Economía y consultor de empresas, Orlando Ferreres, a través de su consultora OJF y Asociados, para conocer su perspectiva sobre el nuevo escenario y sus expectativas.

— En diciembre de 2025, la actividad económica alcanzó un valor récord, aunque muchos informes privados y analistas sostienen que esa mejora no se refleja en la vida cotidiana. ¿Cree que la economía atraviesa una recuperación real o es un fenómeno estadístico?

— El Gobierno aplicó la teoría de la Economía Austríaca a la economía. Esta teoría pone el eje en el individualismo, la propiedad privada, el libre mercado y la no intervención del Estado. Los autores más citados son Friedrich von Hayek, Ludwig von Mises, Murray Rothbard y otros.

Después de casi dos años y medio de aplicación, la teoría de la Economía Austríaca parece funcionar, aunque resta recuperar la inversión, entre otros desafíos. El economista de Harvard Michael Porter, en el libro clásico de estrategia La Ventaja Competitiva de las Naciones (Vergara, 1990), plantea puntos que resultan apropiados para esta etapa. Entre ellos:

- observar la rivalidad de competidores actuales,

- registrar el ingreso de nuevos competidores,

- revisar la capacidad de negociación de los proveedores de insumos, y

- analizar el poder de negociación de los compradores.

“Después de casi dos años y medio de aplicación, la teoría de la Economía Austríaca parece funcionar, aunque resta recuperar la inversión, entre otros desafíos”

Si revisamos los números, la situación de la industria llegó a un cierto récord en diciembre de 2025; sin embargo, diferentes datos la muestran estancada, con subas y bajas mensuales que, en promedio, la mantienen en el mismo nivel desde hace años.

Por ejemplo, al observar el gráfico de OJF sobre industria se aprecia que, desde 2008, la industria dejó de crecer. Exhibe variaciones, pero sin una tendencia sostenida al alza. Si tomamos 2008 = 100 como base, ahora los valores se ubican en torno a los de 1995, es decir, similares o ligeramente inferiores a los de esa fecha. Esto no implica que otros sectores no hayan crecido, pero la industria mostró este comportamiento.

Al examinar el nivel de utilización de la capacidad instalada, el promedio descendió al menos tres puntos entre enero de 2025 y enero de 2026. Por ejemplo, el uso de las instalaciones en la industria textil fue de 23,7% en enero de 2026 frente a 33,9% doce meses antes, una caída, muy importante.

En cuanto al Índice General de Actividad (IGA-OJF), que ilustra el Producto Bruto Interno en forma mensual, sugieren que el PBI de 2026 crecería 2,8%, impulsado por mayor actividad en los sectores agropecuario, energético y minero, así como incrementos en los precios derivados de la guerra con Irán y, especialmente, del posible cierre del estrecho de Ormuz.

“Al Índice General de Actividad (IGA-OJF), que ilustra el Producto Bruto Interno en forma mensual, sugieren que el PBI de 2026 crecería 2,8% por ciento”

Entre el inicio del actual gobierno y diciembre de 2025, la cantidad neta de empresas se redujo en 22.608 compañías, según datos de la Superintendencia de Riesgos del Trabajo. Además, los procedimientos preventivos aumentaron.

La economía atraviesa un fenómeno contradictorio: ciertos sectores crecen mientras otros se debilitan.

— ¿Le preocupa la falta de crecimiento del empleo?

— Según los datos del Indec del cuarto trimestre de 2025, la tasa de desempleo subió a 7,5%, cuando un año antes se ubicaba en 6,4% de la oferta laboral. Esto se debió en gran medida al aumento de la desocupación en el conurbano bonaerense, donde el nivel alcanzó 8,6% en el cuarto trimestre de 2025. Es esperable que, con la industria manufacturera estancada, aumente el desempleo en las zonas urbanas como el Gran Buenos Aires.

El trabajo independiente tuvo un incremento moderado, mientras que, en el empleo formal, tanto privado como público, se registró cierta baja en la ocupación.

— ¿Qué proyecta para el resto del año en términos de actividad?

— La estructura productiva en proceso de consolidación se asemeja a la de Australia, donde la participación de la industria manufacturera en el PBI disminuyó. Por ende, habrá sectores en expansión y otros que perderán peso económico.

“Los sectores favorecidos históricamente por la protección estatal empezarán a perder relevancia y serán reemplazados por industrias competitivas”

Los sectores favorecidos históricamente por la protección estatal empezarán a perder relevancia y serán reemplazados por industrias competitivas. Por ejemplo, en enero de 2026 se alcanzó el máximo nivel de producción de aceite de soja. Entre los sectores más competitivos se encuentran el agropecuario y sus industrias, petróleo y gas, minería, turismo y tecnología.

— ¿El alto ritmo de suba de precios puede explicarse solo por la caída en la demanda de dinero antes de las elecciones y los ajustes de tarifas, o intervienen otros factores?

— El ritmo de aumento de precios ha resultado alto en los últimos meses, en torno al 2,9% mensual. Se espera una moderación, ya que la base monetaria tradicional no ha aumentado recientemente. La inflación mayorista en febrero de 2026 respecto de enero fue del 1%. Hubo un leve incremento en los precios mayoristas nacionales y una reducción del 2,7% en los precios mayoristas internacionales, derivada de variaciones en el tipo de cambio. Este incremento del 1% en los precios mayoristas en febrero podría anticipar una moderación en los precios minoristas futuros.

La principal causa de la inflación, como sostiene el Gobierno, es de origen monetario. Para revertirla, se aplicó una reducción del gasto público: en el primer año fue del 30% y el segundo año continuó con igual orientación, aunque de menor magnitud.

Según Javier Milei, el gasto público consolidado (Nación, provincias y municipios) debería ubicarse en el 25% del PBI, pero en 2025 estuvo cerca del 35%. La reducción de estos 10 puntos es más compleja, ya que implica recortes difíciles en provincias y municipios.

Si bien en 2025 la base monetaria tradicional aumentó, después del pico de agosto de ese año, donde llegó a $45 billones, se mantiene ahora en torno a $40 billones. Este efecto monetario, aunque con rezago, incide en los precios. Creemos que ese impacto se agotará y que la inflación del año será del 25% respecto de 2025.

— Tras tres meses de implementación de la indexación en las bandas de flotación cambiaria, ¿Cuál es su evaluación de esta estrategia? ¿Qué riesgos o beneficios observa para la estabilidad macroeconómica?

— Los shocks externos, como la guerra entre Irán, Israel y Estados Unidos, influyeron en los precios de combustibles y alimentos, además de la recomposición de precios relativos más previsibles para los servicios públicos (electricidad, gas, agua y combustibles).

El Gobierno reemplazó las Leliq (Letras de Liquidez del Banco Central) por LEFI (Letras Fiscales de Liquidez del Tesoro). Un efecto de este cambio es que los bancos mantienen un encaje sobre depósitos del 50%, lo que impacta en las operaciones del sector bancario.

“Es necesario avanzar en la liberación de todos los movimientos referidos al tipo de cambio, por ejemplo, el pago de dividendos”

Estos encajes podrían reducirse, pero existe la incertidumbre de que, con mayor liquidez, el mercado opte por comprar más dólares. Por eso es necesario avanzar en la liberación de todos los movimientos referidos al tipo de cambio, por ejemplo, el pago de dividendos. Se busca una libertad cambiaria completa que elimine esta restricción.

— El Banco Central interviene activamente en el mercado de futuros de dólar para mantener el tipo de cambio de referencia por debajo del techo de la banda de flotación. ¿Considera que esta intervención es sostenible en el tiempo?

— El Banco Central compró reservas internacionales en los últimos meses, aunque sin un incremento notable, debido a pagos de capital e intereses afrontados por el gobierno.

Entre enero y marzo de 2026, el Gobierno debió cumplir con vencimientos de capital e intereses por USD 7.600 millones, lo que detuvo la acumulación sostenida de reservas. Ahora se espera una mayor oferta de divisas por la exportación de la cosecha agrícola (soja y maíz), más las exportaciones de petróleo que se mantienen constantes.

El Banco Central continuará comprando divisas: es la estrategia que corresponde adoptar.

— Algunos economistas advierten que la política económica podría estar favoreciendo la primarización de la estructura productiva, incluso con incorporación tecnológica, en detrimento de la industria y los servicios no financieros, y que no favorece la recuperación del salario real. ¿Comparte este diagnóstico?

— Si tomamos como base el nivel del salario real de enero de 2002, observamos que subió desde enero de 2025 y ahora presentó una pequeña variación negativa. Se espera que, con la mejora macroeconómica, el salario real de la economía, compuesto por el salario formal privado, el salario publico formal, el salario de los informales, de un crecimiento cercano al 3% en 2026. La nueva ley laboral, más flexible que las anteriores, puede impulsar este proceso, aunque en el caso de los empleados públicos el salario real no tendría incrementos este año.

— ¿Qué desafíos fiscales identifica hacia adelante?

— El Gobierno debe focalizarse en la inversión y en fortalecer la etapa competitiva de la Nación. Si bien el Régimen de Incentivo para Grandes Inversiones (RIGI) otorga beneficios impositivos y estabilidad jurídica por décadas para montos superiores a USD 200 millones, es necesario implementar medidas similares para pequeñas y medianas empresas y propiciar un clima de inversión más inclusivo, acercando la Inversión Bruta Interna Fija al 25% del PBI. Hoy, según nuestros cálculos, en moneda corriente representa 16% del PBI.

“Es necesario propiciar un clima de inversión más inclusivo, acercando la Inversión Bruta Interna Fija al 25% del PBI. Hoy, según nuestros cálculos, en moneda corriente representa 16% del PBI”

Un aumento de la inversión potenciaría el crecimiento del salario real, que depende de la productividad y, esta, del volumen de inversión.

Treinta y dos países presentan una inversión bruta interna fija superior al 30% del PBI; la Argentina debe buscar replicar esas experiencias en materia de inversión. Hay que considerar que este proceso es de largo plazo y que el índice de riesgo país, actualmente entre 550 y 600 puntos, constituye un obstáculo, aunque podría reducirse en el futuro próximo.

Foto: Maximiliano Luna

Orlando Ferreres,economista,consultor,Argentina,economía,finanzas,política,negocios,análisis

Parálisis oficial: el Gobierno perdió la agenda en un momento de agobio en la paciencia social

Nicole Neumann quiere tener su quinto hijo a los 45 y se sorprendió por lo que le dijo el tarot

La economía argentina creció 4,4% en 2025: cuáles fueron los sectores que traccionaron la actividad

Canales para ver el Belgrano vs. Racing por el Torneo Apertura

Digimon Story: Time Stranger confirma un gran DLC para 2027 – Nintenderos

Bolivia vota por autoridades regionales en una elección que definirá el mapa político de los próximos años

Juicio por YPF: la Justicia de EEUU benefició a Argentina y suspendió todas las demandas hasta que se defina la cuestión de fondo

Senado: la oposición pidió explicaciones por $LIBRA y los vuelos de Adorni y Bullrich defendió al Gobierno

Kicillof desembarcó en CABA, lanzó su proyecto 2027 y empezará a ampliar su armado político en todo el país

¿DÓNDE ESTÁ ESMERALDA? El grito de una madre que sacude a la Argentina: «Me la arrebataron de la puerta»

POLITICA3 días ago

POLITICA3 días agoKicillof desembarcó en CABA, lanzó su proyecto 2027 y empezará a ampliar su armado político en todo el país

- POLITICA2 días ago

¿MACRI 2027? El «operativo retorno» que sacude al PRO y los nombres que suenan para la vicepresidencia

- POLITICA2 días ago

¿FIN DE CICLO? Escándalo por la mansión no declarada y viajes de lujo empujan a Manuel Adorni fuera del Gobierno: Su salida sería inminente