ECONOMIA

Bajó la pobreza: un informe privado reveló porcentajes en mejora pero encendió una alarma

La economía argentina exhibe variaciones constantes en sus indicadores sociales, y en ese contexto, el seguimiento de la pobreza y la indigencia se vuelve crucial. Recientemente, un informe privado elaborado por el economista Martín González Rozada, profesor titular y director de la Maestría en Econometría en la Universidad Torcuato Di Tella, arrojó cifras actualizadas que sugieren una mejora significativa en las mediciones de los últimos meses, en contraste con los picos registrados a principios de año, y especialmente la primera parte de 2024.

El estudio, denominado Nowcast de Pobreza, proyecta la incidencia de la pobreza en términos semestrales para los aglomerados urbanos del país. La estimación se basa en la proyección de la estructura del mercado laboral y de los ingresos totales familiares (ITF) de la Encuesta Permanente de Hogares (EPH) del INDEC. Según este análisis, la tasa de pobreza para el semestre abril-septiembre de 2025 se proyecta en 30,7%. Esta cifra implica que alrededor de 9,2 millones de personas viven en hogares urbanos pobres, considerando una población urbana estimada en 29,7 millones de personas en el período de referencia.

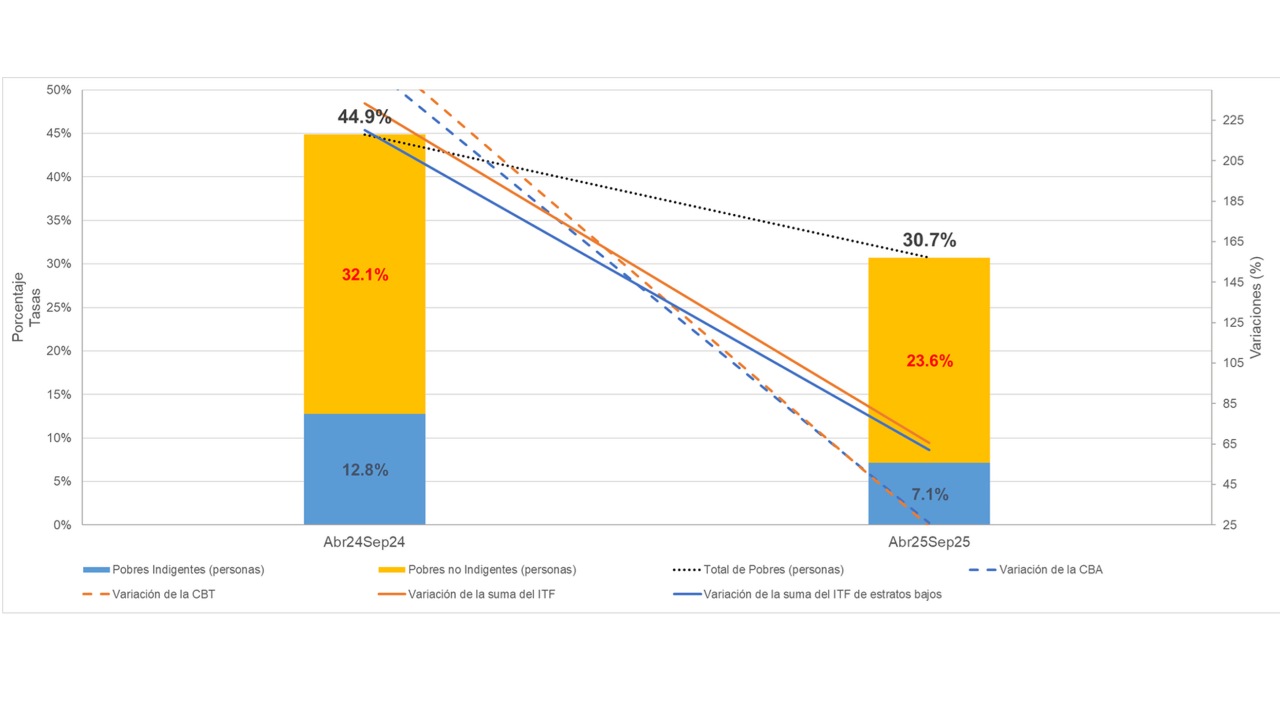

El gráfico que muestra la comparativa entre el primer semestre de 2024 y estos últimos seis meses

La clave de este descenso se encuentra en el comportamiento de los ingresos familiares frente al costo de las canastas básicas. Si bien la Canasta Básica Total (CBT) promedio de la región del Gran Buenos Aires (GBA) para el semestre de referencia se incrementó un 27,6% interanual, la proyección de los ingresos totales familiares (ITF) arrojó un aumento interanual del 64,8%. Este crecimiento del ingreso por encima de la canasta básica indujo una notable caída en las mediciones de pobreza e indigencia, una tendencia que se viene consolidando desde la estabilización de las variaciones de las canastas en el semestre marzo-agosto de 2024.

Histórica caída de la indigencia en la comparación interanual

Los datos proyectados por la Di Tella resultan particularmente relevantes al compararlos con el mismo período del año anterior. En la comparación semestral entre abril-septiembre de 2024 y abril-septiembre de 2025, la tasa de pobreza mostró una caída de 14,2 puntos porcentuales, pasando de 44,9% a 30,7%.

Fuerte caída de la pobreza de 2024 a 2025 en los períodos abril-septiembre de ambos años

Aún más significativa fue la baja en la tasa de indigencia, que cayó 5,7 puntos porcentuales, descendiendo de 12,8% a 7,1% en el mismo período comparado. La indigencia, medida por el porcentaje de personas cuyos ingresos no alcanzan para cubrir una Canasta Básica Alimentaria (CBA), se vio beneficiada por el robusto crecimiento de los ingresos. El informe señala que, mientras las canastas que marcan el umbral de la pobreza y la indigencia aumentaron 24% y 26% respectivamente, la suma del ingresos totales familiares (tanto total como de estratos bajos) creció en más del 60%.

Estabilidad y perspectivas de la tendencia

El Nowcast de pobreza permite descomponer la incidencia proyectada en los dos trimestres que componen el semestre: la tasa de pobreza se situaría en 31,2% para el segundo trimestre y en 30,3% para el tercer trimestre de 2025. Esto sugiere que, tras alcanzar picos históricos de incidencia en el primer semestre del 2024 -cuando la pobreza y la indigencia llegaron a 52,9% y 18,2% respectivamente-, las brechas entre la variación de las canastas y el aumento de los ingresos comenzaron a cerrarse de manera sostenida, fundamentalmente por una disminución del aumento de las canastas y el crecimiento del ingreso real en los meses posteriores.

A nivel regional, la Canasta Básica Total promedio del GBA para el semestre de referencia se estimó en AR$ 368.720 por adulto equivalente. En términos de variaciones intertrimestrales, la variación de la CBT fue de 1,13%, mientras que la variación de la suma del ITF total fue de 4,29%. Pese a estos datos alentadores, el informe también revela que la variación de la Canasta Básica Alimentaria (CBA) para el último semestre proyectado fue de 1,06% y la variación de la suma del ITF de estratos bajos fue de -1,58%, una cifra que plantea la necesidad de monitorear de cerca el comportamiento del ingreso en los deciles más bajos de la población.

Cuál fue el último dato oficial sobre la pobreza en Argentina

El informe del INDEC publicado a fines de septiembre marcó que la pobreza cayó al 31,6% en el primer semestre del 2025. Este dato representa una baja interanual de 21,3 puntos porcentuales con respecto al primer semestre de 2024, cuando fue del 52,9%. La pobreza también cayó frente al último semestre del 2024, cuando se ubicó en 38,1%.

Así, la pobreza se ubicó en el nivel más bajo desde 2018: en el primer semestre de ese año, fue del 25,7%. Asimismo, la indigencia también tuvo una fuerte baja interanual, ubicándose en 6,9%, frente al 18,1% del primer semestre de 2024. Esta caída en los niveles de pobreza se dio a partir de la baja en la inflación y su impacto en una menor suba en las canastas básicas y alimentarias.

Este informe del INDEC fue un dato clave que Javier Milei busca capitalizar rumbo a las elecciones de octubre: tal como viene remarcando en sus distintas apariciones públicas, el Presidente señala que uno de los éxitos es haber «sacado a millones de personas de la pobreza». Este dato oficial parece ratificarlo.

iprofesional, diario, noticias, periodismo, argentina, buenos aires, economía, finanzas,

impuestos, legales, negocios, tecnología, comex, management, marketing, empleos, autos, vinos, life and style,

campus, real estate, newspaper, news, breaking, argentine, politics, economy, finance, taxation, legal, business,

technology, ads, media,pobreza

ECONOMIA

¿Cuánto le paga el Inter Miami a Leo Messi por año?: Jorge Mas, el dueño del club, dio detalles del millonarios salario del astro

Lionel Messi cobra entre USD 70 millones y USD 80 millones al año en Inter Miami CF, incluyendo derechos de participación y compensación como jugador, según dijo el propietario del club, Jorge Mas.

Messi firmó el año pasado un nuevo contrato por tres temporadas con Inter Miami, que lo mantendrá en la franquicia más valiosa de la Major League Soccer incluso después de cumplir 40. Los términos completos no se hicieron públicos, pero se espera que se convierta en copropietario del club cuando deje de jugar, dada la estructura de los acuerdos vigentes desde su llegada en 2023.

Para pagar a uno de los mejores futbolistas de la historia, junto a otras estrellas veteranas como Luis Suárez y Rodrigo De Paul, Mas depende en gran medida de patrocinios y otros acuerdos comerciales, que representan alrededor del 55% de los ingresos del club. Los derechos de medios, clave para la mayoría de las grandes franquicias deportivas, aportan apenas 2% de la facturación de Inter Miami, según Mas.

“La razón por la que necesito patrocinadores y que sean de clase mundial es porque los jugadores son caros”, dijo Mas en una entrevista esta semana. “Le pago a Messi —vale cada centavo—, pero son entre USD 70 millones y USD 80 millones al año. En total”.

Mas no detalló cómo está estructurado el contrato de Messi ni cómo se distribuyen los costos anuales. Messi es el segundo futbolista mejor pagado del mundo después de Cristiano Ronaldo, cuyo contrato con el club saudí Al-Nassr FC, según reportes, supera los USD 400 millones.

Mas, empresario de 63 años radicado en Miami, construyó su carrera y fortuna en la empresa familiar de construcción y desarrollo inmobiliario MasTec Inc. La firma, que cotiza en bolsa y se especializa en construcción, instalación y mantenimiento de infraestructura de servicios públicos y comunicaciones, está valorada en unos USD 23.000 millones.

El más reciente golpe estratégico de Mas, anunciado esta semana, fue la firma de una alianza multianual con la fintech brasileña Nu Holdings Ltd. El nuevo estadio del Inter Miami, que abrirá en abril, se llamará Nu Stadium, y el logotipo de la compañía aparecerá en la parte posterior de las camisetas a partir de agosto.

El empresario, que es dueño del club junto con su hermano José y la leyenda británica David Beckham, afirmó que no compite necesariamente con otros equipos de la MLS fuera de la cancha y que considera a los clubes de las principales ligas europeas como sus verdaderos rivales a la hora de atraer talento.

Las fuertes inversiones en Inter Miami ya comienzan a traducirse en títulos. El club ganó su primera MLS Cup la temporada pasada y celebró el campeonato el jueves en la Casa Blanca junto al presidente Donald Trump.

Apple acordó inicialmente en 2022 un contrato por USD 2.500 millones y 10 años para asegurar los derechos exclusivos de transmisión global de la MLS en Estados Unidos. Sin embargo, el acuerdo fue revisado recientemente para concluir al final de la temporada 2028-2029.

Mas recomienda a otros propietarios priorizar acuerdos de marca y patrocinios por encima de los ingresos por derechos de transmisión por ahora.

“La razón por la que necesito patrocinadores y que sean de clase mundial es porque los jugadores son caros”

“Usa ese ecosistema para tus patrocinadores, tus patrocinadores actuales para tus equipos y para tu valor”, dijo Mas. “La gente no piensa así. Yo sí. Porque la valoración de mi equipo se basa en eso. Los dólares de medios no la mueven”.

La valoración del club aumentó 22% solo en 2025 hasta USD 1.450 millones, lo que lo convierte en el más valioso de la MLS, según Sportico. Queda por ver qué ocurrirá cuando la “Messimanía” eventualmente pierda fuerza y Mas y sus socios deban encontrar a la próxima gran figura que atraiga aficionados al estadio y a la venta de camisetas.

Pero Mas asume el desafío.

“He revolucionado la MLS. Algunos critican, otros elogian. Yo llevo el timón porque creo que necesitamos cambiar muchas cosas”, afirmó. “No puedes temer al cambio. Para prosperar y tener éxito, necesitas hacer las cosas de manera diferente”.

Con información de Bloomberg

2026uspolitics,american,americas,government,government news,north american,politics,soccer,the white house,u.s. government,u.s.a.,united states of america,us,usa

ECONOMIA

¿Exceso de optimismo argentino?: por qué el conflicto de Irán no garantiza «lluvia de petrodólares»

Es el deporte más popular del momento: especular sobre hasta dónde puede llegar el precio del petróleo luego del ataque militar de Estados Unidos a Irán. Y en Argentina hubo una temprana reacción de optimismo ante la eventualidad de que la situación geopolítica se agrave y, entonces, ingresen más dólares de los previstos por la exportación del crudo producido en Vaca Muerta.

El razonamiento de los optimistas es que, gracias a la transformación de Argentina en un país exportador de energía, ahora este tipo de shocks externos pueden ser favorables, al contrario de lo que ocurrió tras la invasión de Rusia a Ucrania en 2022. Y no les falta razón: en aquel momento, ante una disparada en los costos de petróleo y gas, Argentina tuvo que importar combustibles por una inédita cifra de u$s12.868 millones -una cifra cercana a la que se proyecta para este año, pero no por compra sino por venta de energía-.

«El kirchnerismo había convertido el superávit de la balanza energética en un fuerte déficit que exacerbaba la escasez de dólares producto de la emisión monetaria, lo que nos volvía muy vulnerables a cualquier shock externo o climático», apunta Federico Domínguez, uno de los economistas cercanos al equipo de Toto Caputo.

El peor momento se dio en julio de 2022, cuando el alto consumo de gas hizo que la importación de energía ascendiera a u$s2.400 millones, el 29% del total de las importaciones argentinas en ese mes. En cambio, en el invierno de 2025 se gastó la octava parte y las compras de gas apenas representan un 4,6% del total.

Optimismo por petrodólares

Con esa experiencia en mente, los analistas argentinos que se entusiasman con la potencia creciente del petróleo argentina hacen el cálculo de que, por cada 10 dólares que suba el precio en el mercado global, el ingreso de divisas para Argentina se incrementa en u$s1.700 millones.

«Hasta hace pocos años, un shock de este tipo habría erosionado el saldo de la cuenta corriente; ahora lo impulsa», estimó Martín Castellano, director de Latam Research.

Y sobre esa base es que las previsiones originales de exportación de petróleo por u$s13.000 millones para este año, ahora se están revisando al alza. Ya con la suba en el precio del crudo registrada antes del ataque ordenado por Donald Trump, los analistas argentinos habían sumado más de u$s1.000 millones. Y, ahora, entre predicciones de que la cotización del barril podría acercarse a los u$s100, los más entusiastas prevén una lluvia de «petrodólares».

El optimismo va de la mano de los anuncios de YPF sobre su plan de inversiones por u$s6.000 millones con el objetivo de incrementar su capacidad de producción de petróleo «shale», un terreno en el que aspira a ser un jugador de relevancia mundial. El objetivo es llegar a una producción de 215.000 barriles diarios, lo que supone más del doble del nivel de producción de al inicio de la gestión Milei.

Mientras tanto, el propio Caputo, más focalizado en el plano geopolítico que en los precios, se mostró aliviado de que el conflicto haya encontrado a Argentina alineada con Estados Unidos e Israel y no con Venezuela e Irán.

El efecto Trump

Pero, sobre todo, lo que lleva a la cautela respecto de la suba del petróleo es el propio Trump, que es el primer interesado en generar una baja en el precio de los combustibles. Fue su principal tema de campaña electoral, ante consumidores enojados por la inflación. Y, desde su acto de asunción -en el que pronunció el célebre eslogan «drill, baby, drill»- dejó en claro que un pilar de su política sería el apoyo a la producción petrolera.

En contra de la agenda ambientalista de la «izquierda woke», Trump se erigió en un firme defensor del petróleo shale -el mismo tipo que existe en Vaca Muerta-, que exige la técnica del fracking -fractura de la roca mediante presión de agua-.

Y los expertos conjeturaban que, para compensar la inflación que causaría su política de suba arancelaria, Trump haría lo posible por bajar el precio del petróleo debajo de los u$s60. Esa presunción cobró fuerza tras la captura de Nicolás Maduro y el inicio del tutelaje sobre Venezuela, donde se fijó el objetivo de duplicar la producción hasta llegar a dos millones de barriles diarios.

Al revés de lo que ocurre hoy, hace apenas tres meses se generó un temor a una sobreoferta global de petróleo, porque ya se hablaba de un excedente de 2,3 millones de barriles diarios a nivel global, lo que llevó a los bancos de inversión a pronosticar un desplome del precio del barril WTI hasta los u$s52. Lo cierto es que, una vez más, se comprobó que el mercado había sobre reaccionado.

El precio nunca cayó debajo de u$s56, en parte por una revisión de la política de la Organización de Países Exportadores de Petróleo (OPEP), que suspendió sus planes expansivos. Pero también porque se consideraba que la oferta venezolana tardaría en crecer.

¿Qué tan grave es la situación?

¿Puede ocurrir que otra vez el mercado esté sobre reaccionando, así como había ocurrido con la breve histeria alcista en junio del año pasado tras el bombardeo a Irán, y luego con los temores por un desplome del precio tras la intervención de Trump en Venezuela? Es la pregunta del millón en la industria petrolera, y la respuesta que se escucha con más frecuencia es que todo dependerá de si, como pronosticó el presidente estadounidense, se tratará de un conflicto de corta duración.

En ese caso, si se mantiene abierto el estrecho de Ormuz y EE.UU. logra contener un contraataque iraní a sus países vecinos, no hay motivos para pensar en una crisis de oferta de petróleo. Ni siquiera China, en principio el país más afectado, entraría en escasez inmediata: sólo 13% de su importación proviene de Irán, mientras que un 60% procede de Rusia y Malasia -que no dependen del estrecho-.

Los analistas prevén que el escenario de un barril a u$s100 sólo ocurriría si el conflicto se prolongara e Irán mantuviera una política hostil hacia Arabia, Kuwait y dañara por un período extenso la capacidad productiva del Medio Oriente. Pero, de momento, la visión que predomina es que la situación tendrá más parecidos con el ataque de junio del año pasado. Es decir, con «un repunte inicial del petróleo, que se desvanece a medida que disminuyen los temores de perturbación por Ormuz», pero «sin implicaciones macroeconómicas duraderas», como apuntó un reporte del banco ING.

Por otra parte, la OPEP reaccionó rápidamente con un anuncio de aumento de la cuota de producción, lo cual agregará 206.000 barriles diarios, una medida que se explica tanto por el alineamiento político de Arabia con Trump como por una oportunidad estratégica de incremento de la participación en el mercado global.

De hecho, algunos perciben que ya podría haber pasado el momento de mayor temor, dado que el barril WTI cerró a u$s79, ocho horas después de haber alcanzado un pico de u$s81.

Pero, volviendo al análisis geopolítico, lo que muchos analistas estadounidenses están poniendo de relieve es el clima político doméstico: este año hay elecciones legislativas de medio término, y para Trump sería un escenario negativo llegar a la votación con cotizaciones petroleras que presionen los precios de las naftas. En su plan, el efecto de la operación militar sobre Irán debería tener el efecto opuesto.

iprofesional, diario, noticias, periodismo, argentina, buenos aires, economía, finanzas,

impuestos, legales, negocios, tecnología, comex, management, marketing, empleos, autos, vinos, life and style,

campus, real estate, newspaper, news, breaking, argentine, politics, economy, finance, taxation, legal, business,

technology, ads, media,petróleo,dólares,exportaciones,vaca muerta,ypf,opep,irán,ee.uu.,donald trump,mercado,cotización

El debate sobre las metas de acumulación de reservas internacionales netas se intensificó durante la última revisión del acuerdo entre Argentina y el Fondo Monetario Internacional (FMI), que a nivel técnico culminó la semana pasada.

En ese marco, el ministro de Economía, Luis Caputo, defendió -y reveló que planteó- la conveniencia de adoptar un enfoque anual para el cumplimiento de los objetivos de reservas, en lugar de la tradicional supervisión trimestral. Lo que despertó el análisis de economistas y consultores, quienes evaluaron el impacto de la volatilidad cambiaria y la estructura de las exportaciones sobre la viabilidad de las metas.

Como reveló Infobae, con el viaje del viceministro de Economía, José Luis Daza, a los Estados Unidos finalizó la revisión a nivel técnico y ahora se espera por la aprobación a nivel del directorio, lo que va a destrabar el desembolso de USD 1.000 millones. Momento en que se conocerán también el staff report y con ello las nuevas metas de acumulación de reservas internacionales netas que debe cumplir la Argentina durante el 2026 y si Caputo logró convencer de cambiar la metodología. Estas metas funcionaban, hasta ahora, bajo un esquema de control trimestral, sujeto a revisiones periódicas por parte de las autoridades del Fondo.

El ministro de Economía explicó el razonamiento detrás de la propuesta de que la meta sea anual. “Para mí decir vamos a comprar más o menos dólares en tal fecha sería arrogante, eso incluso lo hablamos con el Fondo. Normalmente, tenemos que poner metas trimestrales, y nosotros le decimos: ‘Podemos poner metas trimestrales, pero lo lógico sería una meta anual, porque yo, realísticamente, no puedo decirles con certeza que puedo comprar más en esta fecha que en esta’. Porque por ahí los exportadores retienen o adelantaron exportaciones y después cancelan, no podés saber. Si podés tener una estimación sobre cuánto vas a comprar”.

El ministro sostuvo que la dinámica de las exportaciones y el comportamiento de los actores del sector externo imposibilitan una proyección precisa de corto plazo. Bajo ese argumento, la administración económica propuso ante el FMI que la meta de reservas se mida en función del desempeño anual.

En el actual programa, la acumulación de dólares depende en gran parte de factores externos y de la estacionalidad de los ingresos por exportaciones, lo que complica el cumplimiento de objetivos trimestrales rígidos.

El presidente de Analytica, Ricardo Delgado, analizó las implicancias que tendría este cambio en la modalidad de evaluación. “Eso le da más margen al equipo económico para no tener que estar atado a cuatro cumplimientos anuales, que son las metas trimestrales, y te da más flexibilidad”, sostuvo.

Para una economía como la de Argentina, que tiene alta volatilidad cambiaria y en la capacidad de oferta y compra de reservas por parte del Banco Central, una meta anual te da mayor flexibilidad (Delgado)

Aunque remarcó que las metas trimestrales son parte habitual de todos los programas históricos del Fondo, que tienen un manual y siguen un procedimiento. “Para una economía como la de Argentina, que tiene alta volatilidad cambiaria y en la capacidad de oferta y compra de reservas por parte del Banco Central, una meta anual te da mayor flexibilidad. No estás todo el tiempo dando examen y eso mejora las expectativas porque sacas de la cancha el cumplimiento o no. Obviamente, cuando te acerques a fin de año, donde tienes que mostrar si cumpliste la meta, esas expectativas van a empezar a mirar el número”, aseguró Delgado.

Con la presentación de la “Fase 4″ del programa económico, el Banco Central se autoimpuso el desafío de sumar USD 10.000 millones a sus reservas a lo largo de 2026, un objetivo que, según comentó el presidente de la entidad, Santiago Bausili, contó con el aval del organismo internacional. Y hasta el momento, lo viene haciendo a un ritmo mayor al que se consensuó: en lugar de un 5% del volumen total de las operaciones, lo hace a un 30% sin generar fuertes saltos en el dólar.

El último jueves, la entidad aceleró la adquisición al sumar USD 124 millones, la cifra más alta desde mediados de febrero. Desde el inicio de la “Fase 4″ del programa monetario en enero, el BCRA sumó más de USD 3.000 millones, lo que representa más del 30% de la meta establecida de compra de divisas para todo el año.

La directora de C&T Asesores Económicos, María Castiglioni, consideró acertada la revisión de los plazos de cumplimiento. “Me parece muy lógico porque uno puede anticipar cierta estacionalidad en el comercio exterior ex ante en Argentina. Pero la estacionalidad está cambiando porque hay otros factores que van creciendo en términos de las exportaciones, como la energía, además de tener un mundo cada vez más volátil y eso impacta en Argentina”, comentó.

Castiglioni agregó: “Planificar la política de comprar reservas condicionada a una meta trimestral puede afectar la política monetaria. Cuando es más sensato plantear una meta anual y que después, en la planificación, el Banco Central vaya a mirar cuánto va comprando, pero con una perspectiva que no condicione“.

Es más sensato plantear una meta anual y que después, en la planificación, el Banco Central vaya a mirar cuánto va comprando, pero con una perspectiva que no condicione (Castiglioni)

“Es una buena decisión plantear una meta anual y no trimestral, esas metas trimestrales estaban ligadas a que había revisiones trimestrales, que en los acuerdos estándar están ligadas a la cuestión fiscal. Como Argentina ya tiene equilibrio fiscal desde el momento cero, lo que está ayudando el FMI son fuentes hasta que Argentina puede tener un índice de riesgo país más bajo y no necesitar de la ayuda del Fondo primero para capitalizar el Banco Central y después para tener cierto fondeo”, dijo Castiglioni a Infobae.

Es que el esquema tradicional de revisiones trimestrales del FMI respondía a la lógica de los programas fiscales estándar, donde el cumplimiento de metas periódicas condicionaba el acceso a nuevos desembolsos. En el actual acuerdo, la situación fiscal de Argentina presenta una dinámica diferente, con equilibrio de las finanzas públicas desde el inicio del programa. El monitoreo del cumplimiento de las metas de reservas, entonces, se adapta a la nueva realidad del país y a su capacidad para captar dólares en el mercado internacional, coincidieron los economistas consultados.

South America / Central America,Government / Politics

Reclamos de la CGT por la reforma laboral, tensión con la industria e interna en Justicia: los frentes abiertos del Gobierno

El Negro Tecla: “Con un show gané lo que otros ganan en un año”

¿Cuánto le paga el Inter Miami a Leo Messi por año?: Jorge Mas, el dueño del club, dio detalles del millonarios salario del astro

Andrea Kimi Antonelli destrozó su Mercedes en la última práctica del Gran Premio de Australia de la Fórmula 1

EN VIVO: El presidente iraní desafió a Donald Trump y aseguró que Irán no se rendirá ante Israel y Estados Unidos

El plan de Karina Milei para potenciar la formación de militantes libertarios para buscar la reelección en 2027

El hijo adoptivo de José María Muscari tomó una tajante decisión de vida a los 18 años

¡Interna total! Pablo Layus explotó y blanqueó quiénes son los que arruinan Intrusos: «Te matan»

Ángel de Brito contó la oscura verdad de Jorge Rial para no ir a LAM: “Es un…”

Mapa de la guerra en Medio Oriente: dos bandos y 13 países involucrados en un conflicto que jaquea al mundo

CHIMENTOS3 días ago

CHIMENTOS3 días agoEl hijo adoptivo de José María Muscari tomó una tajante decisión de vida a los 18 años

- CHIMENTOS3 días ago

¡Interna total! Pablo Layus explotó y blanqueó quiénes son los que arruinan Intrusos: «Te matan»

- POLITICA1 día ago

Javier Milei habló de la crisis con la vicepresidenta: “No quiero la renuncia de Victoria Villarruel”