ECONOMIA

BCRA suspendió una medida bancaria que perjudicaba a los que daban de baja a su tarjeta por deudas

Recordó a las entidades la obligación de emitir constancia inmediata por la baja de tarjetas de crédito y no aplicar cargos desde la solicitud

15/10/2025 – 19:13hs

El Banco Central de la República Argentina (BCRA) puso un límite a la operatoria de los bancos respecto a la baja de tarjetas de crédito. El organismo recordó que las entidades financieras están obligadas a entregar una constancia inmediata del trámite y no pueden aplicar ningún cargo o comisión desde el momento en que un cliente solicita la cancelación.

Esta disposición surge a raíz de la denuncia de una usuaria que, tras pedir la baja de su plástico, continuó recibiendo cargos por mantenimiento y cuotas pendientes de pago, situación que el BCRA considera irregular.

La entidad enfatiza que la entrega de la constancia de baja debe ser inmediata al momento de la solicitud. Desde el instante en que el usuario formaliza el pedido de cancelación de su tarjeta, la entidad financiera tiene expresamente prohibido aplicar nuevas comisiones o cargos de mantenimiento.

Esta medida se comunicó a las instituciones bancarias para resguardar los derechos de los consumidores, previniendo así situaciones irregulares en el sistema financiero.

Cómo reclamar ante el Banco Central si no se cumple la medida

Frente a un incumplimiento por parte de los bancos, los usuarios cuentan con un camino claro para realizar sus descargos. El primer paso es iniciar un reclamo directamente ante el Responsable de Atención al Usuario que cada entidad bancaria debe tener designado. Este canal interno es fundamental para documentar la gestión inicial y buscar una solución.

En caso de no obtener una respuesta satisfactoria en un plazo de diez días hábiles, los afectados pueden elevar su queja a una instancia superior. Para ello, deben utilizar el formulario de reclamos no resueltos que se encuentra disponible en el sitio web oficial del Banco Central de la República Argentina.

Tipos de reclamos gestionados por el BCRA

El Banco Central amplía el espectro de situaciones en las que interviene para proteger a los usuarios del sistema financiero. Además de las problemáticas con las tarjetas de crédito, el organismo también gestiona reclamos vinculados a fraudes financieros, inconvenientes con diversos productos o servicios como préstamos, seguros y cuentas bancarias.

Asimismo, atiende solicitudes para corregir datos en la Central de Deudores, asegurando la veracidad de la información crediticia de los ciudadanos.

Para formalizar una queja ante el BCRA, es necesario reunir cierta documentación clave. Se exige el número de reclamo asignado previamente por el banco, una copia legible del reclamo presentado y la respuesta recibida. Adicionalmente, se solicita el DNI (frente y dorso) del solicitante y haber aguardado al menos los diez días hábiles mencionados sin una solución favorable.

En situaciones donde la queja no halla una resolución satisfactoria a través del Banco Central, el expediente puede ser derivado a la Dirección Nacional de Defensa al Consumidor. Esta instancia adicional busca garantizar la protección efectiva de los derechos de los usuarios frente a prácticas irregulares de las entidades bancarias.

iprofesional, diario, noticias, periodismo, argentina, buenos aires, economía, finanzas,

impuestos, legales, negocios, tecnología, comex, management, marketing, empleos, autos, vinos, life and style,

campus, real estate, newspaper, news, breaking, argentine, politics, economy, finance, taxation, legal, business,

technology, ads, media,tarjeta de credito,banco central

ECONOMIA

Cuál es la empresa familiar más antigua de la Argentina, a qué se dedica y quiénes son los dueños

La supervivencia en el tiempo es uno de los mayores desafíos de quienes deciden iniciar un negocio. Según un reciente informe de la consultora Payroll Prices, aunque el 82% de los nuevos emprendimientos logra superar su primer año de vida, la cifra cae drásticamente al 35% al alcanzar la primera década de actividad.

En este contexto de volatilidad, las empresas familiares que logran traspasar el mando generacional durante siglos se convierten en casos de estudio de resiliencia y adaptación.

La investigación, basada en un relevamiento manual de informes y registros de propiedad en todo el mundo, buscó identificar los negocios que permanecen operativos y bajo el control mayoritario de la familia fundadora.

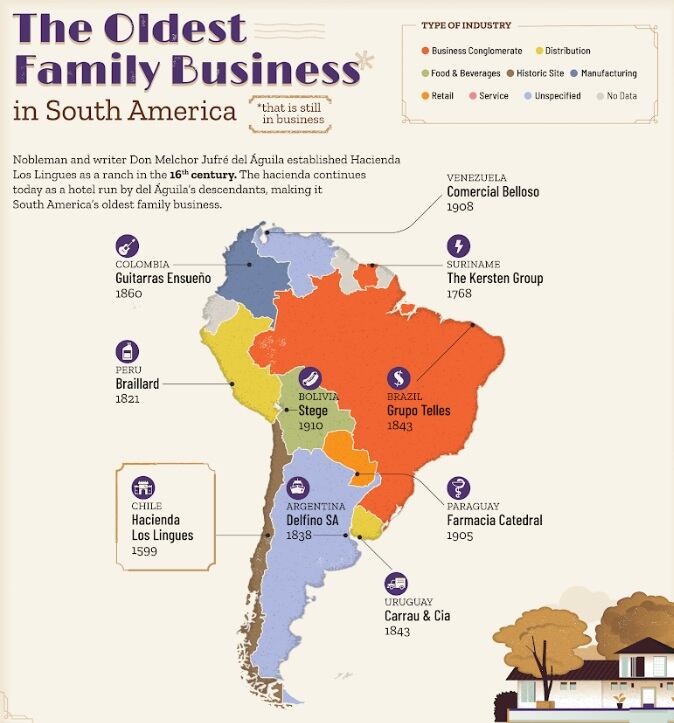

Los resultados arrojan un mapa de longevidad empresarial donde la Argentina ocupa un lugar destacado a través de una firma vinculada estrechamente al desarrollo del comercio exterior nacional: Delfino S.A..

Fundada en 1838, Delfino S.A. es la empresa familiar más antigua del país en operación. De acuerdo a la historia que cuenta la propia compañía, su origen se remonta a la figura de Bernardo Delfino, un inmigrante genovés que comenzó su actividad en el puerto de Buenos Aires recibiendo embarcaciones sardas y estableciendo un tráfico de mercaderías mediante goletas con la actual República Oriental del Uruguay.

Tras la etapa fundacional, la conducción pasó a manos de su hijo, Antonio Delfino, el primero de la familia nacido en suelo argentino. Durante su gestión, la firma consolidó su posición en el mercado al captar el interés de la compañía alemana Hamburg Süd, convirtiéndose en su agencia local para la recepción de buques. Un hito que marca la escala de la empresa en el siglo XIX ocurrió en 1874; a pesar de los bloqueos portuarios y la inestabilidad política de la época, la firma llegó a concentrar la atención del 60% de las naves que arribaban al puerto porteño.

A finales del siglo XIX, la empresa acompañó la expansión económica hacia la Patagonia. Ante el auge de la producción lanar, Antonio M. Delfino impulsó la creación de la “Línea Nacional del Sud”, una estructura que prestaba servicios regulares a los puertos del sur bajo pabellón nacional y que luego derivaría en la Argentina Compañía General de Navegación.

A lo largo del siglo XX, la estructura de la compañía se adaptó a las nuevas demandas del transporte y el turismo. En 1922 incorporó la organización de cruceros y eventos, lo que llevó a la firma a protagonizar eventos históricos como la asistencia a la aeronave Graf Zeppelin tras su cruce transatlántico en 1934.

La modernización del grupo continuó en 1960 con la creación de una división de cargas aéreas, estableciendo oficinas permanentes en el Aeropuerto Internacional de Ezeiza para agilizar el transporte internacional. Hacia la década de 1980, la empresa fortaleció su red de agentes internacionales y se integró formalmente a instituciones sectoriales como el Centro de Navegación, la Asociación Argentina de Agentes de Carga Internacional (AAACI) y la Cámara de Comercio de los Estados Unidos (AmCham).

En la actualidad, el Grupo Delfino opera bajo la marca unificada Delfino Global y mantiene una presencia física estratégica en el Cono Sur, con oficinas en la Ciudad Autónoma de Buenos Aires, San Pablo (Brasil) y Montevideo (Uruguay). La conducción de la firma sigue siendo estrictamente familiar, encabezada hoy por Julio José Delfino en calidad de presidente, junto a Santiago Delfino y Julio Delfino.

La operatividad actual de la compañía se diversifica en unidades de negocio que cubren los eslabones críticos de la cadena de suministros y la infraestructura portuaria. A través del área de Tramp & Chartering, la firma gestiona el transporte de cargas que no utilizan contenedores, como productos a granel, ganado en pie y sustancias líquidas o sólidas, actuando como nexo técnico entre armadores y fletadores.

En el segmento de “Cruceros», funciona como agente local en puertos estratégicos como Buenos Aires, Montevideo, Puerto Madryn y Ushuaia, donde coordina desde trámites ante Aduana y Migraciones hasta el suministro de provisiones y combustible para líneas internacionales.

Por otro lado, la división de Cargas de Proyecto se especializa en la logística de piezas extra pesadas o sobredimensionadas, con un enfoque reciente en el traslado de componentes para la industria de energías renovables, tales como aerogeneradores y palas eólicas. Esta estructura se complementa con la unidad de IT Solutions, dedicada al desarrollo de herramientas informáticas que permiten la trazabilidad y automatización de procesos operativos y contables para sus clientes.

De acuerdo con la compañía, durante toda su trayectoria han trabajado con más de 20.000 empresas en todo el mundo.

El informe de Payroll Prices permite poner en perspectiva la longevidad de la empresa argentina frente a otros casos internacionales. La empresa familiar más antigua del mundo es el Hōshi Ryokan, un hotel y spa ubicado en Japón que fue fundado en el año 718 d.C..

En Europa, la antigüedad de las firmas familiares suele estar ligada a la producción de bienes tradicionales y la herencia de propiedades. Ejemplos notables incluyen:

- Pontificia Fonderia Marinelli (Italia): Una fundición de campanas que opera desde el año 1000.

- Château de Goulaine (Francia): Un viñedo y bodega establecido en el siglo XI.

- RJ Balson & Son (Inglaterra): Una carnicería fundada en 1515, durante el reinado de Enrique VIII.

- The Coatinc Company (Alemania): Dedicada a la industria del acero desde 1502.

En el contexto regional, el mapa de longevidad corporativa muestra una fuerte presencia de compañías surgidas durante los periodos coloniales o en los albores de las independencias nacionales. El caso más extremo de permanencia en Sudamérica se encuentra en Chile con la Hacienda Los Lingues, una explotación vinculada al agro y el turismo que data del año 1599. Le sigue en antigüedad la mexicana Jose Cuervo, firma emblemática del sector de destilerías fundada en 1758, y el Grupo Kersten en Surinam, que mantiene operaciones desde 1768.

Ya entrado el siglo XIX, el registro de Payroll Prices identifica a la compañía Braillard en Perú, activa desde 1821, año de la independencia de ese país. En la década de 1840, coincidiendo con la consolidación de las estructuras comerciales modernas en el Cono Sur, surgen casi en simultáneo el Grupo Telles en Brasil y la firma Carrau & Cia en Uruguay, ambas fundadas en 1843.

Finalmente, el informe destaca otros casos de especialización técnica y artesanal que han perdurado por más de un siglo y medio, como es el caso de Guitarras Ensueño en Colombia, una empresa de luthería que ha mantenido su producción ininterrumpida desde 1860.

El estudio concluye que el cierre de un negocio suele estar motivado por bajas ventas o el retiro de sus dueños sin un plan de sucesión, por lo que la continuidad de firmas como Delfino S.A. en Argentina o Hōshi Ryokan en Japón resalta la capacidad de estas estructuras para profesionalizar el mando familiar y adaptarse a los cambios tecnológicos y sociales de sus respectivas épocas.

above,accounting,analysis,background,blank,brainstorming,branding,business,businessman,businesswoman,chart,coffee,computer,concept,cooperation,copy,copyspace,corporate,cup,daily,design,designer,desk,desktop,document,e-business,empty,entrepreneur,flower,growth,holder,information,interaction,keyboard,laptop,man,marketing,meeting,merchandise,note,notebook,notepad,office,online,overhead,packet,page,paper,paperclips,paperwork,pen,pencil,people,plan,planner,product,profit,retail,sales,screen,self-employed,selling,space,statistics,sticky,stuff,success,supply,table,tablet,talking,team,teamwork,top,touch,two,view,web,website,woman,wood,wooden,work,workplace,workspace,young

ECONOMIA

Presupuesto y crédito: más de la mitad de las familias no llega al 20 del mes y 9 de cada 10 tiene dificultades para pagar las deudas

La creciente morosidad crediticia de las familias, que se cuadruplicó durante el último año y en enero había alcanzado el 10,6%, según datos del Banco Central (BCRA), se habría agravado entre febrero y marzo.

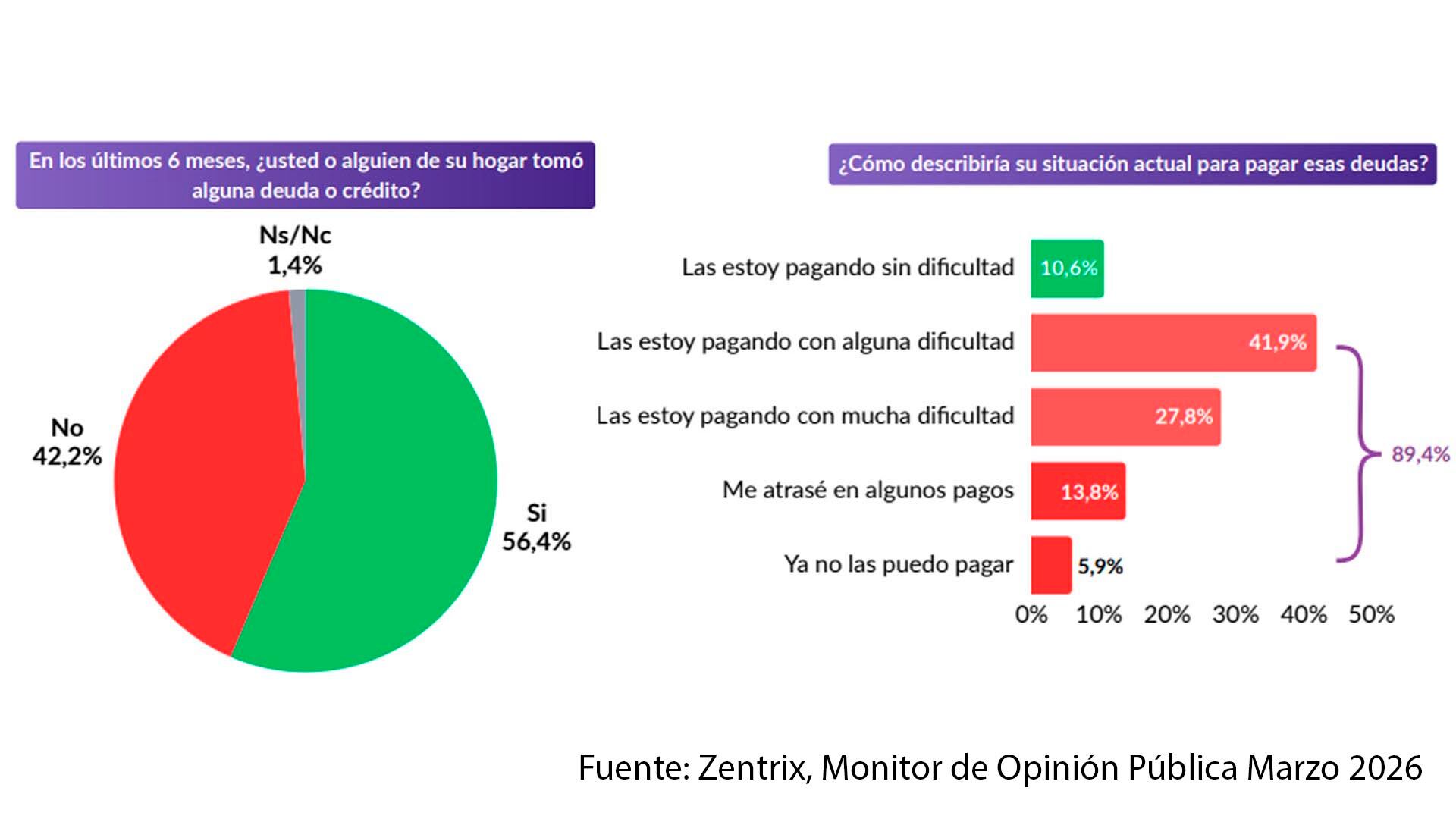

Según una encuesta privada correspondiente a este último es, el 56,4% de los hogares se endeuda y más de la mitad no llega al día 20 del mes.

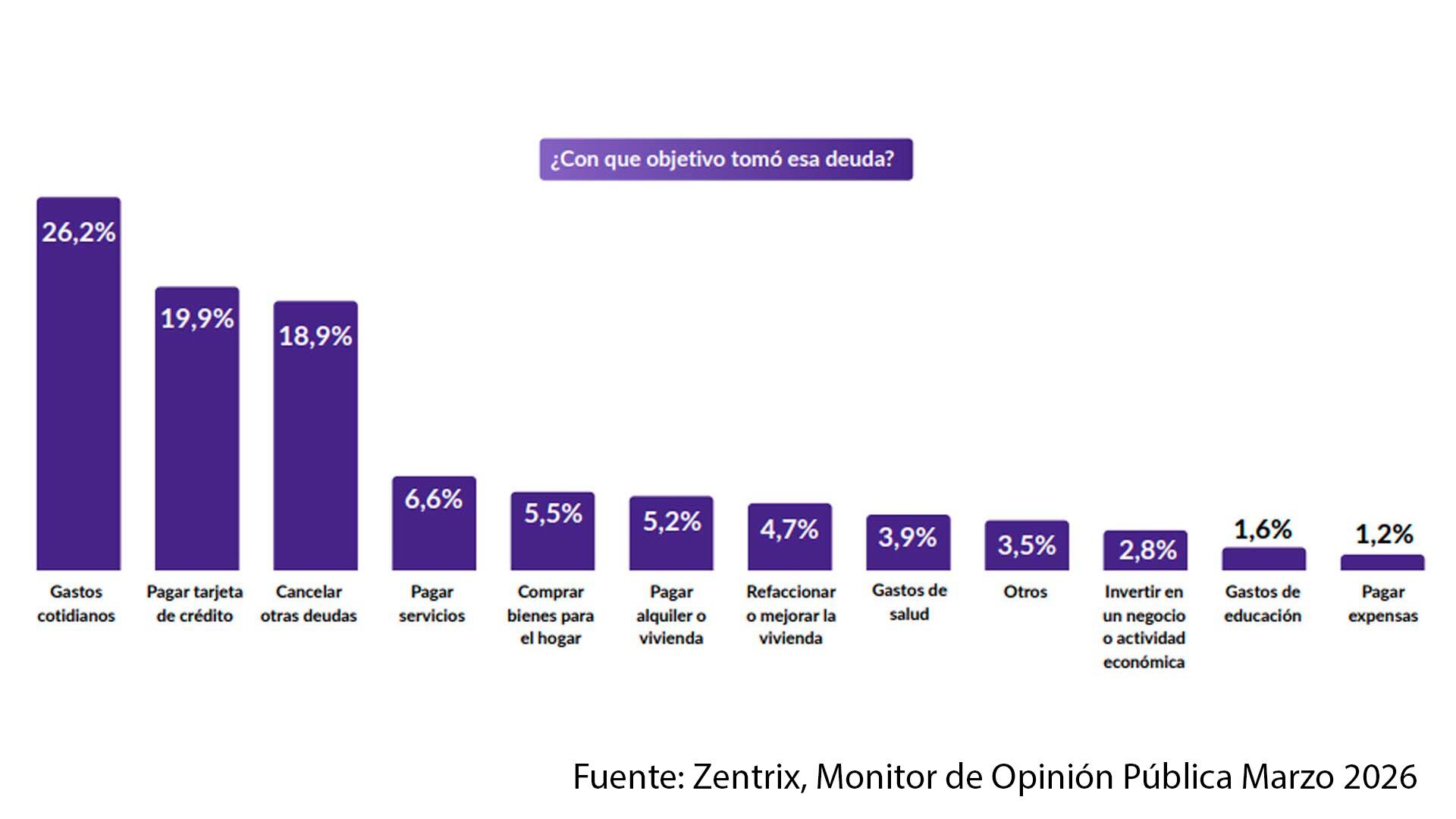

La situación se refleja claramente en el reciente Monitor de Opinión Pública (MOP) de la consultora Zentrix, según la cual el 26,2% de los hogares que se endeuda lo hace para cubrir gastos cotidianos, el 19,9% para poder pagar tarjetas de crédito y un 18,9% para cubrir otras deudas, el 6,6% para pagar servicios, el 5,2% para gastos de alquiler o vivienda y el 3,9% para afrontar gastos de salud. Esto es, la propia dinámica de la deuda y otros rubros básicos suman más del 80% de las razones del endeudamiento, que adquiere así dinámica propia.

“De esta manera, se reconfigura el mapa del endeudamiento familiar: de herramienta financiera a mecanismo de subsistencia”, dice el informe, para describir el escenario en que crece la desaprobación del Gobierno nacional.

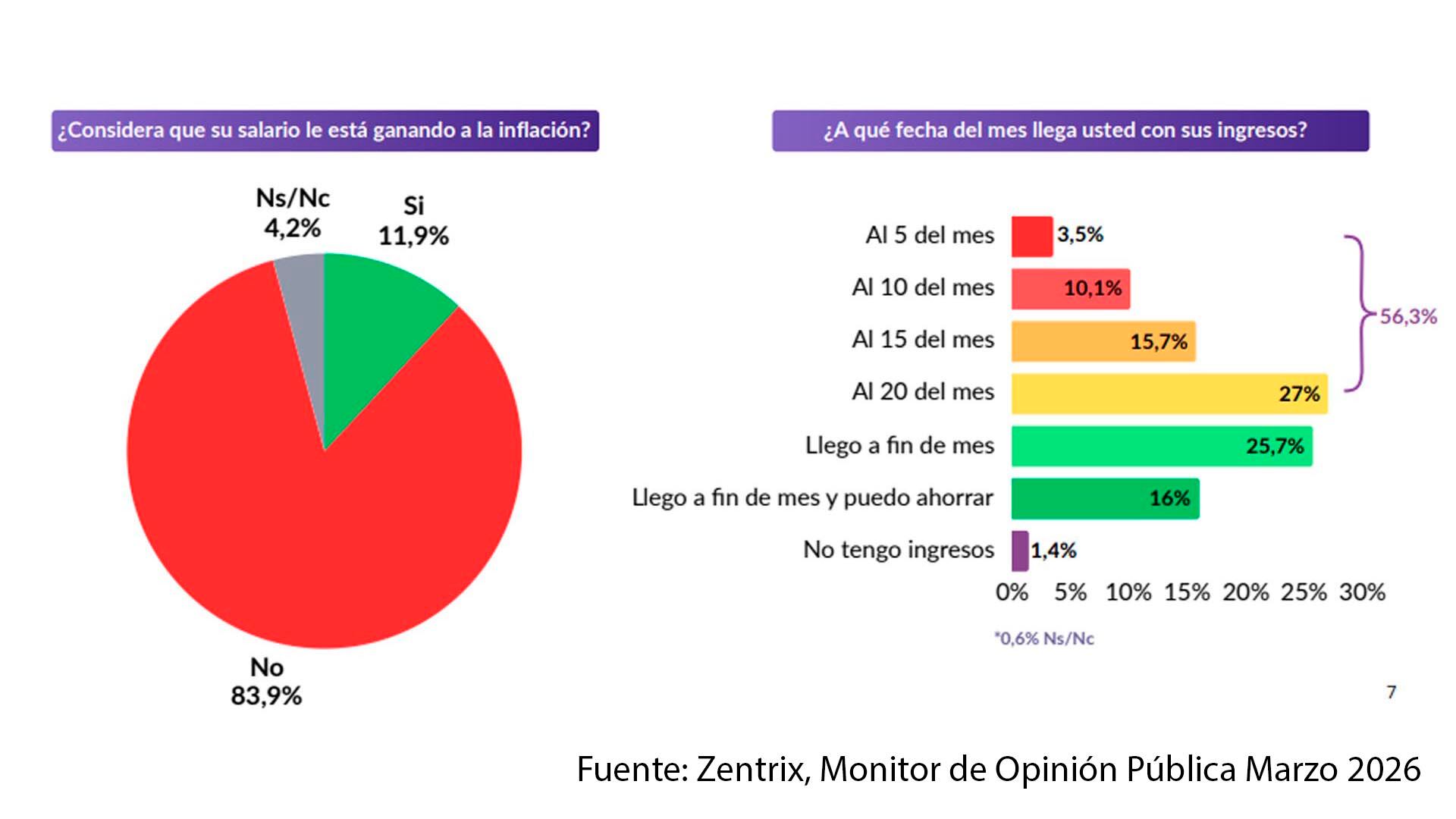

El endeudamiento surge como respuesta al deterioro de los ingresos. El 56,4% de los encuestados tomó crédito en los últimos seis meses y, al interior de ese grupo, casi 9 de cada 10 ya tiene dificultades para pagarlo. El 83,9% de los encuestados afirmó que su salario corre detrás de la inflación.

La tendencia a endeudarse no es un hecho aislado sino que -señala Zentrix- “se inserta en una percepción social más amplia de fragilidad”. Más del 53% de la población se representa como clase baja “no sólo como una definición identitaria, sino como la expresión de una experiencia económica concreta, que también se refleja en la evaluación del contexto general: cerca de 6 de cada 10 consideran que la situación del país es mala o muy mala”.

De este modo, las decisiones económicas se reorganizan bajo una lógica defensiva: ya no se trata de mejorar la posición económica sino de sostener niveles mínimos de consumo.

La deuda deja de ser algo excepcional y se vuelve un recurso recurrente para compensar la pérdida de poder adquisitivo, aportar lo que falta, al costo de acumular dificultades para pagarla.

Según el Monitor, los problemas de repago (que están detrás del aumento de morosidad que precisan los datos del BCRA) ya no son un dato pasajero o puntual, sino que reflejan el endeudamiento como sustituto del ingreso.

“Los datos describen un mecanismo de ajuste a nivel de los hogares que se articula en cuatro etapas: caída del poder adquisitivo; dificultad para sostener el consumo mensual; recurso al endeudamiento para cubrir esa brecha, y creciente incapacidad para cumplir con esas obligaciones”, dice un pasaje del informe, que describe a la situación no como un circuito marginal, sino uno mayoritario y temporariamente equilibrador. “El resultado no es sólo financiero, sino también social: una economía donde la vulnerabilidad deja de ser una condición transitoria y comienza a estructurar las decisiones cotidianas de una parte significativa de la población”.

La misma encuesta refleja una creciente desconfianza o dudas sobre la calidad de los datos oficiales para reflejar la evolución de la economía. Según la encuesta, en marzo, el 65,8% de la población consideró que el dato de inflación publicado por el Indec no reflejó bien la inflación que los encuestados perciben en su vida diaria.

“No se trata sólo de una discusión técnica sobre índices, sino de una brecha cada vez más visible entre el número oficial y la economía vivida en los hogares”, De hecho, explica el informe, ”cuando el 83,9% afirma que su salario no le gana a la inflación, la percepción social tiende a contrastar de manera directa el dato oficial con el resultado concreto en su bolsillo”.

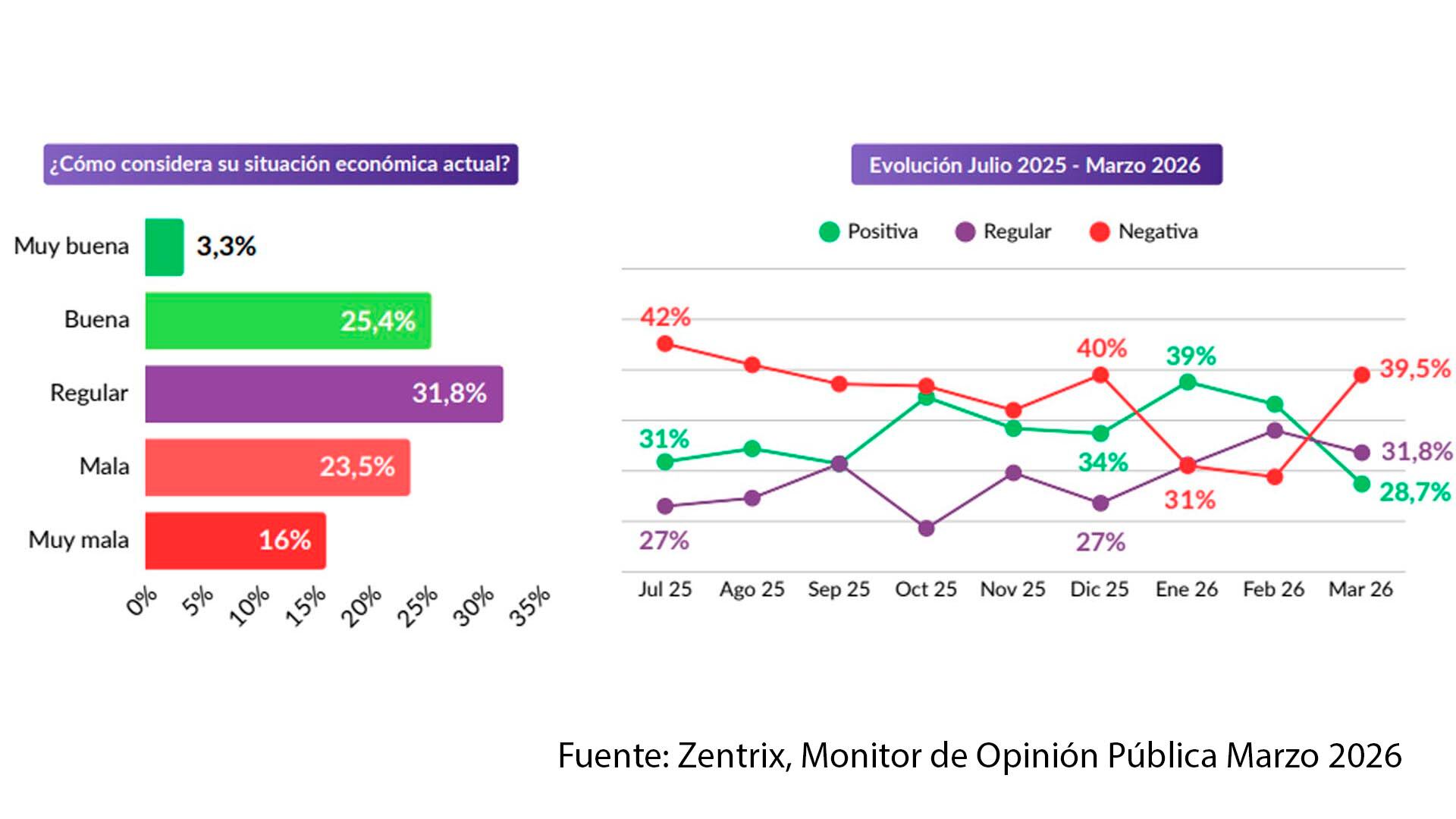

La encuesta de Zentrix muesta que solo 28,7% de los encuestados consideró su situación económica personal como “buena” o “muy buena” (en enero la suma daba 39%), un 31,8% la consideró “regular” y 40,1% la describió como “mala” o “muy mala” (contra 31% que elegía alguna de esas opciones en enero)

El trabajo muestra también un claro deterioro político de la imagen del gobierno: solo 28,5% de los encuestados “aprueba” su gestión, contra 53,3% que la “desaprueba”. En cuanto a la imagen del presidente Javier Milei, las opiniones positivas cayeron de 47% en enero a 40,3% en marzo, en tanto la imagen negativa creció en el mismo período de 46 a 51 por ciento.

El Monitor abarcó en marzo “1.198 casos válidos con cobertura nacional” y un margen de error téorico del ±2,83 por ciento.

ECONOMIA

Alivio fiscal para bares y restaurantes: vence el plazo para pedir la exención de ABL en CABA ante la caída de la actividad

El próximo 31 de marzo representa una fecha límite para los establecimientos de la Ciudad Autónoma de Buenos Aires que buscan beneficiarse con la exención del ABL por seis meses, una medida que apunta a mitigar el impacto de la reducción de la actividad en el sector gastronómico y hotelero. La decisión, lanzada por la Administración Gubernamental de Ingresos Públicos (AGIP), se dirige de manera exclusiva a bares, restaurantes y hoteles, tres rubros que muestran signos claros de retracción en la demanda y el movimiento comercial.

En la actualidad, 4.267 contribuyentes ya accedieron a este beneficio fiscal, lo que evidencia el alcance de la política de alivio implementada por la administración porteña. La exención implica que los contribuyentes alcanzados dejarán de pagar el impuesto por el periodo comprendido entre el 1° de enero y el 30 de junio de 2026. De este modo, la AGIP busca acompañar a un sector considerado estratégico para la economía y el turismo de la ciudad.

El mecanismo para acceder al beneficio requiere que los propietarios o responsables de bares, restaurantes y hoteles realicen una solicitud formal a través del sistema Trámites a Distancia (TAD), disponible en La tramitación es obligatoria y debe completarse antes del cierre del plazo, ya que la fecha límite es el 31 de marzo. Esta instancia administrativa se presenta como una de las principales herramientas de política fiscal local para sostener a un sector con fuerte incidencia en el empleo y la actividad económica urbana.

Para presentar la solicitud, cada contribuyente necesita consignar información precisa y detallada. Se exige el número de partida inmobiliaria, así como el domicilio de explotación, que debe figurar correctamente inscripto en el Registro de Domicilio de Explotación (RDE). Además, en caso de que el inmueble opere bajo un contrato de locación o comodato, resulta indispensable informar la fecha de inicio y finalización del contrato, junto con el nombre, apellido o razón social del locatario o comodatario y el CUIT correspondiente, si corresponde.

El formulario también requiere que el solicitante declare la actividad económica desarrollada en el inmueble, según la clasificación del Nomenclador de Actividades Económicas del Sistema Federal de Recaudación (NAES). Solo aquellas actividades declaradas en el Impuesto sobre los Ingresos Brutos y asociadas a la gastronomía y el hospedaje pueden acceder a la exención.

La medida, calificada como alivio fiscal por la AGIP, responde a un contexto de fuerte retracción en el sector. Los comercios gastronómicos y hoteleros han reportado caídas en la actividad en los últimos meses, lo que llevó a la administración porteña a priorizar políticas de acompañamiento que reduzcan la carga tributaria. El objetivo declarado es evitar cierres definitivos y proteger los puestos de trabajo vinculados a estos rubros.

La exención del ABL contempla situaciones específicas para quienes ya realizaron pagos correspondientes a las cuotas 1, 2 y/o 3 del impuesto de 2026 antes de solicitar el beneficio. Para estos contribuyentes, la AGIP descontará automáticamente el monto abonado de las cuotas restantes del año fiscal. De esta forma, quienes adelantaron pagos no pierden el beneficio, ya que el sistema ajusta el saldo pendiente en función de la exención otorgada.

En el caso de aquellos responsables que optaron por abonar el ABL de manera anticipada, cubriendo la totalidad del año, la normativa prevé la generación de un crédito fiscal equivalente a la mitad del total abonado. Este crédito se imputa de manera automática en las cuotas correspondientes al año 2027, proporcionando así un mecanismo de compensación que evita la doble imposición y resguarda el equilibrio financiero de los contribuyentes.

La decisión de implementar esta exención responde a la necesidad de dar respuesta a reclamos del sector y a la evidencia de la reducción de la actividad. El sector gastronómico y hotelero integra una de las cadenas de valor más amplias de la ciudad, con alto impacto en el empleo y el movimiento turístico. La AGIP identificó a estos rubros como prioritarios para sostener la recuperación económica, en un contexto en el que la demanda interna muestra signos de debilidad.

El proceso de solicitud, canalizado a través del sistema TAD, requiere que los contribuyentes reúnan y carguen toda la documentación respaldatoria, incluyendo datos contractuales y registrales. La administración porteña dispuso que la evaluación se realice con celeridad, de modo que los beneficiarios puedan gozar del alivio fiscal en el menor plazo posible. Además, la automatización de los descuentos y créditos fiscales busca evitar trámites presenciales y reducir la carga administrativa tanto para los contribuyentes como para la propia administración.

El beneficio no se otorga de manera automática sino que exige una solicitud expresa, lo que obliga a los responsables de bares, restaurantes y hoteles a estar atentos a los requisitos y plazos. La AGIP aclaró que solo se considerarán las solicitudes presentadas hasta el 31 de marzo de 2026. La omisión de este trámite implicará la imposibilidad de acceder al beneficio para el semestre correspondiente.

La exención de ABL para el sector gastronómico y hotelero de la Ciudad Autónoma de Buenos Aires se inscribe en una serie de medidas fiscales orientadas a sostener la actividad económica local. La decisión de focalizar el alivio en estos rubros responde a su papel en la generación de empleo y su aporte a la recaudación general. Según datos oficiales, los más de 4.000 inmuebles beneficiados representan una porción significativa del total de establecimientos de la ciudad.

restaurante,lujo,elegancia,cena,ambiente,gastronomía,vino,mesas,clásico,interior

Terciopelo, encaje y trenzas: así fue el look otoñal de Juana Viale en la mesa de su programa

Cuál es la empresa familiar más antigua de la Argentina, a qué se dedica y quiénes son los dueños

Barcelona, imparable: le ganó al Rayo Vallecano y se mantuvo puntero en La Liga

Analysts say Gaza ‘civilian’ deaths include Hamas, other terror members working as medics, media workers

El Gobierno busca aprobar en abril la nueva Ley de Glaciares y enfrenta cuestionamientos de la oposición

Algunos videojuegos son tan buenos que ni fracasar en ventas los detiene. Estos son 20 tropiezos que acabaron por ser obras de culto

Senado: la oposición pidió explicaciones por $LIBRA y los vuelos de Adorni y Bullrich defendió al Gobierno

Kicillof desembarcó en CABA, lanzó su proyecto 2027 y empezará a ampliar su armado político en todo el país

¿DÓNDE ESTÁ ESMERALDA? El grito de una madre que sacude a la Argentina: «Me la arrebataron de la puerta»

¿MACRI 2027? El «operativo retorno» que sacude al PRO y los nombres que suenan para la vicepresidencia

POLITICA3 días ago

POLITICA3 días agoKicillof desembarcó en CABA, lanzó su proyecto 2027 y empezará a ampliar su armado político en todo el país

- POLITICA3 días ago

¿MACRI 2027? El «operativo retorno» que sacude al PRO y los nombres que suenan para la vicepresidencia

- POLITICA2 días ago

¿FIN DE CICLO? Escándalo por la mansión no declarada y viajes de lujo empujan a Manuel Adorni fuera del Gobierno: Su salida sería inminente