ECONOMIA

Billeteras virtuales: cuáles rinden más en junio 2025 y cómo ganarle a la inflación con tus pesos

La desaceleración de la inflación en Argentina está modificando el panorama de inversión para el año 2025. Con una inflación mensual inferior al 2%, los ahorristas cuentan con un contexto más previsible para proyectar rendimientos reales sobre los fondos inmovilizados. En este nuevo escenario, las billeteras virtuales adquieren protagonismo como vehículos de inversión de corto plazo, al permitir operar con liquidez y, al mismo tiempo, obtener ganancias a través de tasas de interés diarias.

Estas plataformas digitales se posicionan como una alternativa para quienes buscan conservar el poder adquisitivo de sus ahorros sin recurrir a instrumentos de mayor plazo o riesgo. La accesibilidad, la posibilidad de monitorear saldos de manera instantánea y la automatización de rendimientos convierten a las wallets en herramientas útiles para una parte creciente de los usuarios financieros.

Competencia entre apps: tasas de interés de billeteras virtuales

Desde la liberalización de las tasas mínimas para plazos fijos, dispuesta por el Banco Central el 12 de marzo de 2024, las entidades bancarias y fintech compiten libremente por captar fondos de los ahorristas. Esta medida eliminó el piso obligatorio que debían pagar los bancos por colocaciones tradicionales, abriendo el camino a una diversificación de ofertas tanto en productos como en rendimientos.

En ese contexto, las billeteras virtuales ajustaron sus propuestas y, en muchos casos, ofrecen tasas similares o incluso superiores a las de los plazos fijos, con la ventaja adicional de que el dinero permanece disponible para uso inmediato. Este punto resulta relevante para quienes priorizan la liquidez y evitan la inmovilización de fondos por períodos fijos.

A continuación, se detallan las tasas nominales anuales (TNA) que ofrecen actualmente algunas de las billeteras virtuales más utilizadas, así como fondos comunes de inversión (FCI) vinculados a estas aplicaciones:

-

Cocos (FCI RM): 33,18%

-

Naranja X (Cuenta Remunerada): 31,00%

-

Ualá (Cuenta Remunerada): 30,00%

-

IEB+ (FCI MM): 26,80%

-

Personal Pay (FCI MM): 26,75%

-

Prex Argentina (FCI MM): 26,05%

-

Mercado Pago (FCI MM): 25,93%

-

Claro Pay (FCI MM): 25,61%

-

Astropay (FCI MM): 24,91%

-

N1U (FCI MM): 24,71%

-

LetsBit Finanzas (FCI MM): 24,42%

-

Lemon Cash (FCI MM): 23,98%

Límites de inversión y condiciones particulares

Más allá del porcentaje ofrecido, cada plataforma define límites y condiciones específicas que deben tenerse en cuenta al momento de evaluar la rentabilidad real. Por ejemplo, tanto Naranja X como Ualá establecen un tope máximo de $1.000.000 sobre el cual se calcula el rendimiento, con un límite mensual de ganancia de $26.300.

Además, algunas billeteras virtuales aplican condiciones diferenciales según la provincia o el monto invertido. En el caso de Naranja X, la tasa puede variar según la jurisdicción del usuario, lo que genera diferencias en el cálculo final del interés percibido. Estas particularidades deben ser consideradas por los usuarios para estimar con precisión el beneficio potencial de su inversión.

La competencia entre plataformas ha generado un ecosistema diversificado, donde conviven fondos de inversión del mercado monetario (FCI MM), cuentas remuneradas gestionadas por entidades bancarias o fintechs, y nuevas aplicaciones que integran servicios financieros con herramientas tecnológicas.

Cambios regulatorios y su impacto en los rendimientos

En las últimas semanas, el sistema financiero argentino comenzó a experimentar modificaciones en sus parámetros operativos, en particular por el aumento de los encajes bancarios. Esta medida, aplicada por el Banco Central, busca absorber liquidez del mercado y ajustar las condiciones monetarias en línea con los objetivos de desaceleración inflacionaria.

Según especialistas del sector, este ajuste regulatorio tiende a acortar la brecha existente entre las tasas ofrecidas por las cuentas remuneradas de billeteras virtuales y la tasa Badlar, utilizada como referencia para colocaciones a plazo fijo en bancos. Esta convergencia implicaría que la ventaja que tenían las billeteras en cuanto a liquidez inmediata podría reducirse en el mediano plazo.

Asimismo, el crecimiento del uso de billeteras digitales está generando nuevos desafíos para la regulación y supervisión del sistema financiero. Aunque estas plataformas permiten democratizar el acceso al ahorro e inversión, también requieren mecanismos de control que garanticen transparencia, protección al usuario y solidez del sistema en su conjunto.

Perspectivas para ahorristas en 2025

Con una inflación moderada y expectativas de estabilidad macroeconómica, los ahorristas se enfrentan al desafío de identificar instrumentos que ofrezcan un rendimiento superior al índice de precios al consumidor, sin asumir riesgos innecesarios. En ese sentido, las billeteras virtuales representan una opción para canalizar excedentes de dinero en pesos con disponibilidad inmediata.

No obstante, las tasas ofrecidas por estas aplicaciones deben evaluarse en función de las condiciones específicas, como límites máximos de remuneración, topes mensuales de ganancias y eventuales ajustes por cambios regulatorios. También es recomendable monitorear de forma periódica las modificaciones en las condiciones de uso y en los rendimientos ofrecidos.

Para quienes buscan optimizar sus ahorros sin perder acceso al dinero, la estrategia puede consistir en diversificar entre distintas plataformas o instrumentos, prestando atención a los costos operativos, las comisiones y los requisitos de cada herramienta.

iprofesional, diario, noticias, periodismo, argentina, buenos aires, economía, finanzas,

impuestos, legales, negocios, tecnología, comex, management, marketing, empleos, autos, vinos, life and style,

campus, real estate, newspaper, news, breaking, argentine, politics, economy, finance, taxation, legal, business,

technology, ads, media,billetera virtual,ahorros,tasas,inversion,mercado psgo,modo

ECONOMIA

En sólo cuatro meses, la canasta de servicios de la clase media aumentó 22,2% en Buenos Aires

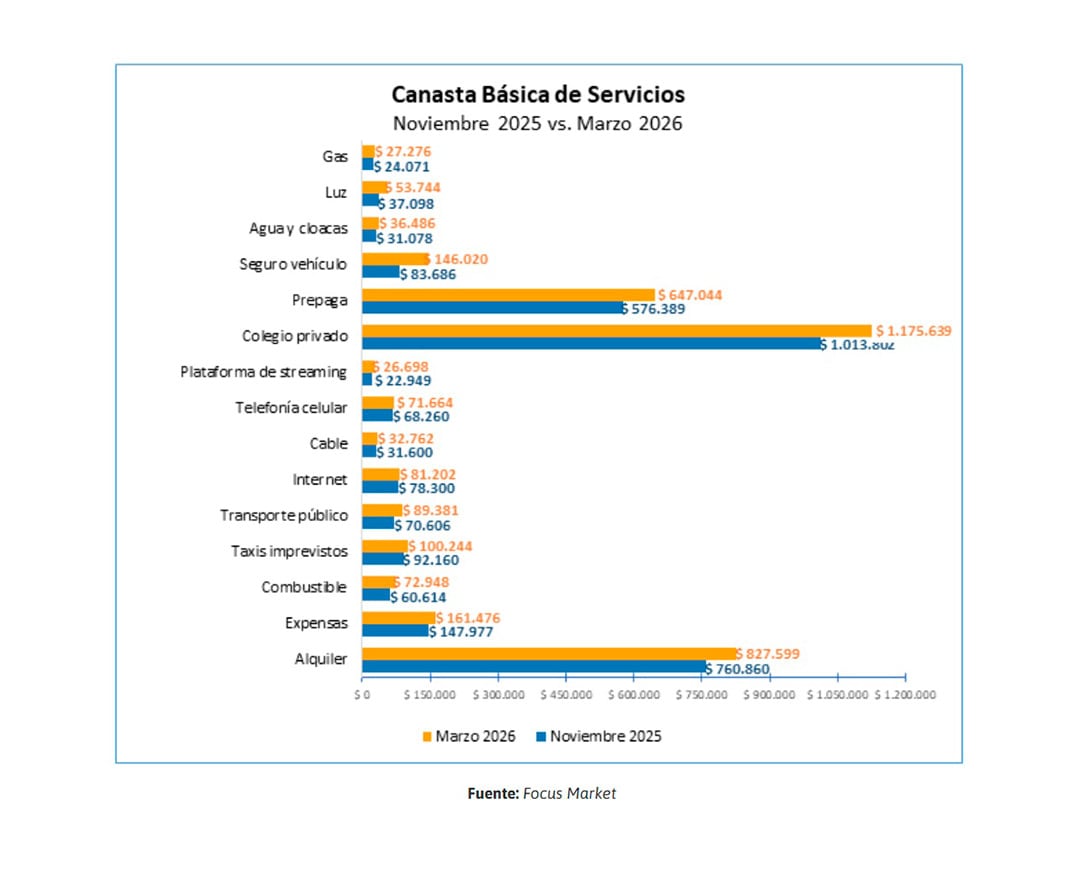

El costo de vida para una familia de clase media en Buenos Aires registró una suba del 22,25% en su canasta de servicios durante los últimos cuatro meses. Según un informe de la consultora Focus Market, el valor total para cubrir las necesidades de vivienda, tarifas, transporte, salud y educación de un hogar tipo ascendió a $2.980.339 en marzo de 2026, frente a los valores registrados en noviembre del año pasado.

El estudio destaca que este incremento duplica la inflación acumulada estimada para el mismo periodo, la cual se ubicaría por debajo del 10%. Esta diferencia se explica por la concentración de aumentos en rubros que presentaban atrasos o esquemas de contención tarifaria previos.

“Si evaluamos las transformaciones macro y su incidencia en la vida diaria, lo más notorio es que la inflación se encuentra estable, pero aún en un nivel elevado. En ese marco, las tarifas de los servicios siguen en proceso de corrección gradual, atravesada por una dinámica de ‘ajustar sin desbordar, contener sin atrasar’”, expresó Damián Di Pace, director de Focus Market.

El peso de la vivienda y las expensas

El gasto en vivienda constituye el primer eslabón inevitable del presupuesto familiar. Para una familia compuesta por dos adultos y dos niños en edad escolar, el alquiler de un departamento de tres ambientes en el Gran Buenos Aires (GBA) promedió los $827.599 en marzo, partiendo de los $760.860 registrados en noviembre.

A pesar de la derogación de la Ley de Alquileres, el informe señala que persiste una escasez estructural de unidades. Durante 2025, los alquileres en el GBA subieron aproximadamente un 51%, superando la inflación anual del 31,5%. El reporte atribuye este fenómeno a la falta de desarrollo de edificios residenciales y una menor disponibilidad de oferta, aclarando que, si bien la reducción del riesgo para el propietario atrajo inversiones, el impacto no es directo en el corto plazo por los tiempos de obra.

En sintonía, las expensas para una unidad sin servicios de lujo pasaron de $147.977 a $161.476 en el periodo analizado, un alza del 9,12%. La consultora advierte que en la Ciudad de Buenos Aires estos montos suelen duplicar a los del conurbano debido a las actualizaciones tarifarias diferenciadas. Asimismo, el informe detectó que entre el 15% y el 20% de las unidades en los edificios registra deudas, siendo uno de los primeros rubros donde las familias aplican recortes ante el ajuste del presupuesto.

Tarifas públicas y el nuevo esquema energético

Los servicios básicos de electricidad, gas y agua también impulsaron el índice hacia arriba. En el caso de la energía eléctrica, una familia sin subsidios que abonaba $37.098 en noviembre, pasó a pagar un estimado de $53.744 en marzo.

El gas natural registró un ajuste derivado de la implementación del Precio Anual Uniforme o “tarifa plana”. Bajo este sistema, la factura evolucionó de $24.071 a $27.276, contemplando un aumento promedio nacional del 16,86%. El objetivo de este esquema es “eliminar los picos de facturación durante el invierno y redistribuir el costo hacia los meses de menor demanda, para amortiguar el shock estacional”. Además, en febrero comenzó a regir el Subsidio Energético Focalizado en reemplazo de la segmentación anterior.

Por su parte, el servicio de agua y cloacas mantuvo una senda de ajustes del 4% mensual hasta abril, alcanzando en marzo una boleta aproximada de $36.486, lo que representa una suba del 17,40% respecto a noviembre de 2025.

Transporte y movilidad

La movilidad esencial mostró incrementos por encima del promedio general. Una familia que utiliza colectivos y trenes para sus traslados diarios gastó $89.381 mensuales en marzo, comparado con los $70.605 de noviembre. Esta suba responde a una fórmula de actualización que combina un 2% fijo mensual con la variación del IPC. El informe subraya que, en caso de no contar con la tarjeta SUBE nominalizada, el gasto familiar se dispara a $147.120.

Para quienes poseen un vehículo particular, el costo de mantenimiento también se encareció. Llenar un tanque de 50 litros de nafta súper pasó a costar $86.349 en marzo (un 20% más que en noviembre). Considerando un uso moderado de fin de semana para recreación, el gasto en combustible se estimó en $72.947. A esto debe sumarse el seguro automotor de cobertura mínima, que escaló de $83.686 a $146.020. El uso ocasional de taxis (cuatro viajes mensuales entre provincia y capital) sumó otros $100.243 al presupuesto total.

Educación, salud y conectividad

Los servicios privados de educación y salud presentan una tendencia inelástica en el presupuesto de la clase media. En el rubro educativo, un colegio semiprivado para dos niños pasó de $352.206 a $605.794 mensuales para el ciclo lectivo 2026, tras proyectarse aumentos del 70%. La brecha con instituciones 100% privadas es amplia: en estas últimas, un solo arancel básico puede alcanzar los $1.133.319 mensuales. “Para la mayoría de los hogares de clase media, superar los $2 millones mensuales solo en cuota escolar, sin contar el resto de los servicios, resulta directamente inviable”, sostiene el documento.

En cuanto a la salud, los planes de medicina prepaga —que ajustan por IPC con rezago— pasaron de $576.389 a $647.044 para un grupo familiar básico.

Finalmente, la canasta de conectividad y entretenimiento, que incluye telefonía, internet, cable y plataformas de streaming, también sufrió actualizaciones. El servicio de internet se ubicó en $81.202, mientras que el cable básico alcanzó los $32.762. Un plan familiar estándar de streaming promedió los $26.698, incluyendo los impuestos correspondientes.

Análisis de la brecha interanual

Al ampliar el foco del análisis, la comparación interanual entre marzo de 2025 y marzo de 2026 muestra un incremento del 57,5% en el valor de la canasta total, cifra que se posiciona significativamente por encima de la inflación anual del mismo periodo.

La consultora concluye que el nivel de gasto en servicios es elevado en relación con los ingresos percibidos por el hogar. Sobre el escenario económico actual, Di Pace señaló: “Los avances macroeconómicos son valiosos y merecen ser reconocidos aunque resta traducirse plenamente en la vida cotidiana. Para acelerar esta transición hacia la microeconomía, será clave avanzar en baja de tasas, la implementación de modernización laboral ahora con cautelar y eliminación progresiva de las restricciones cambiarias pendientes”.

El informe finaliza indicando que la ausencia de períodos electorales hasta 2027 representa una “ventana de oportunidad” para consolidar el rumbo económico y profundizar consensos en políticas estructurales que permitan un sendero de estabilidad con crecimiento.

1,accountancy,adult,anxiety,bank statements,bills,budget,budgeting,calculator,calculator usage,caucasian,copy space,credit,credit score,debt,debt management,domestic life,economic hardship,emotion,expenses,finance,financial crisis,financial planning,fiscal stress,home economics,kitchen,lifestyles,loan payments,male,man,managing,money management,mortgage,occupation,overwhelmed,payment,people,personal finance,responsibility,saving money,solvency,stress management,stressed,trouble,work,worried,young

ECONOMIA

Caputo: “El año que viene no va a ser un típico año electoral, va a ser un paseo por el parque”

El ministro de Economía Luis ‘Toto’ Caputo aseguró que el año que viene no presentará las tensiones tradicionales y que, a diferencia de otros períodos similares en la historia argentina, el país vivirá una situación de tranquilidad económica. “Nos va a ir bien”, dijo Caputo y fundamentó esa perspectiva en la percepción de estabilidad que, según el funcionario, comparten buena parte de los actores políticos, incluido un grupo relevante de gobernadores opositores.

Luis Caputo se presentó esta noche en La Cornisa, el programa conducido por Luis Majul en La Nación Más. Allí expresó que “el año que viene no va a ser un típico año electoral argentino, va a ser un paseo por el parque”.

Recordó, además, que durante el reciente Argentina Week observó a “12 gobernadores opositores afirmar que no hay ninguna posibilidad de retroceder”, a la vez que recordó que “hablaron mejor de nosotros como gobierno que nosotros mismos”.

Al ser consultado sobre el impacto en los mercados de la situación del ex vocero presidencial y actual Jefe de Gabinete, Manuel Adorni, Caputo fue enfático en descartar cualquier efecto sobre el riesgo país o en materia de inversiones: “Lo de Adorni no afecta a la economía en absoluto; lo que realmente influye es la volatilidad política”, explicó.

Para Caputo, la verdadera amenaza para la estabilidad económica reside en la posibilidad percibida, aunque remota, de un retorno del kirchnerismo al poder, al que definió como “el infierno para la mayoría de la gente”.

Según precisó el ministro, esa percepción condiciona el comportamiento de los actores económicos: “Nueve de cada 10 personas consultadas responden que no depositan su dinero en los bancos por miedo a que vuelva el kirchnerismo”.

En ese sentido, Caputo consideró que, si bien en su opinión la probabilidad de tal regreso es “cero”, entiende que el mercado toma esas inquietudes como información relevante, lo que impacta en decisiones como la repatriación de fondos o el uso de beneficios fiscales.

REUTERS/Agustin Marcarian

En la entrevista, el titular de Hacienda defendió la nueva legislación para regularización fiscal, al indicar que “la ley está muy bien hecha, ya que blinda totalmente a la gente y a los bancos”. No obstante, también admitió que sectores de la sociedad siguen manifestando reparos fundados en el temor a eventuales virajes políticos: “Es tal el mamarracho del otro lado que hay quienes creen posible un retorno del kirchnerismo y, pese a los resguardos legales, se mantienen escépticos”, puntualizó el ministro.

Caputo insistió, además, en que mantiene una visión optimista respecto a la posibilidad de que la regularización fiscal avance y sea adoptada masivamente. Argumentó que observa una diferencia entre la percepción social y la situación real: “Yo observo el mediano plazo y el comportamiento del mercado. El escenario negativo, aunque improbable, sigue pesando en las decisiones individuales, pero no tiene un sustento objetivo”, precisó.

Por último, Caputo subrayó su estilo directo y alejado de los discursos habituales de la dirigencia política: “La gente valora que digo lo que pienso, no hablo como un político sino como un ciudadano más dentro del puesto en el que estoy, y creo que eso se reconoce”, afirmó.

Caputo admitió, respecto de los resultados del plan de “inocencia fiscal” que aún puede haber algo de reticencia de los bancos, pero se manifestó confiado que al final “van a salir los dólares del colchón”.

El ministro fue enfático al asegurar: “no hay estanflación, los datos muestran lo contrario. Los datos miden la realidad y la realidad es incontrastable. Estamos prácticamente en récord no en todo, pero sí en muchísimas cosas: PBI, actividad económica, consumo privado. Los medios tratan de instalar que no se nota, pero claramente se nota. Tratan de instalar que hay una mega-recesión en un momento en que el consumo está en un pico histórico”.

Por otra parte, Caputo admitió que en marzo el nivel de actividad puede dar “más bajo” y que la inflación más alto “por la guerra”. Pero insistió con algunos datos favorables, como el aumento de 44% en la venta de motos. “Antes la gente quemaba el dinero por la inflación. Hoy hay crédito. Cambió el consumo. Los datos son incuestionables”, subrayó.

Además, cuando el periodista le señaló la baja de recaudación fiscal durante ocho meses consecutivos, replicó que la baja se debe a que “sacamos impuestos; pero algunos en su brutalidad no tienen en cuenta esos efectos”.

En su insistencia sobre la importancia de los datos por sobre las “sensaciones”, Caputo insistió en afirma que “gran parte del periodismo ignora los datos”. Y además, en referencia al exministro Aníbal Fernández recordó: “tuvimos un ministro que tenía la sensación de que había menos pobres en Alemania.

También negó que el dólar esté atrasado señalando que hubo superávit comercial récord en enero. Y defendió a los funcionarios, algunos del área de Economía, que tomaron créditos hipotecarios del Banco Nación. Más aún, dijo que lo habían hecho “inducidos por mí: yo les digo a mis funcionarios que tomen créditos hipotecarios, que son una oportunidad única. El crédito hipotecarios es un motor de reactivación fenomenal”. Y dijo que sobre más de 27.000 créditos hipotecarios, los tomados por los funcionarios “no llegan al 0,2 por ciento”.

Domestic,Politics,South America / Central America,Government / Politics

El sondeo de la consultora Tendencias arrojó que más del 55% de los encuestados valora negativamente la gestión, pero Milei lidera para las elecciones

05/04/2026 – 20:00hs

El escenario político argentino de cara a las presidenciales de 2027 presenta una configuración de «doble sensación» para la Casa Rosada. Según el último relevamiento nacional de la consultora Tendencias, el presidente Javier Milei conserva el primer lugar en intención de voto para una eventual reelección, aunque lo hace en un contexto de creciente malestar social y un marcado deterioro en la valoración de su gestión.

El estudio, realizado sobre 3.417 casos entre el 9 y el 14 de marzo de 2026, revela que por primera vez desde el inicio del mandato, la evaluación del Gobierno pasó a ser mayoritariamente negativa: un 55,7% de los encuestados desaprueba la gestión, frente a un 44,3% que la mantiene en terreno positivo. Este cambio de clima coincide con semanas de alta exposición mediática por investigaciones sobre el patrimonio del Jefe de Gabinete y nuevos capítulos de causas judiciales que salpican al oficialismo.

En el plano económico, los datos reflejan una realidad asfixiante para los hogares. El informe detalla que el 41,3% de los consultados afirma no llegar a fin de mes, mientras que un 22,5% reconoce haber tenido que recortar gastos básicos para subsistir. En este marco, las expectativas a futuro también se ven afectadas: solo el 31,8% cree que su economía familiar mejorará el próximo año, contra un 44,2% que vaticina un empeoramiento de su situación.

A pesar del desgaste en la imagen gubernamental, la fragmentación de la oferta electoral permite que Javier Milei se mantenga en la cima de las preferencias, aunque con una ventaja que hoy obligaría a una definición en balotaje. El gobernador de la provincia de Buenos Aires, Axel Kicillof, se consolida como el principal referente de la oposición.

- Javier Milei: Lidera la intención de voto con un 38%.

- Axel Kicillof: Se ubica en segundo lugar con el 33,1%, recortando la distancia a menos de cinco puntos.

- Myriam Bregman: Protagoniza el dato más llamativo de la encuesta al alcanzar el 11,4%, logrando un tercer puesto con dos dígitos y duplicando su performance histórica de 2023.

- Juan Schiaretti: El referente del peronismo no kirchnerista cierra el listado con un 4,8%.

- Indecisos: Los ciudadanos que aún no definieron su postura representan el 12,7%.

Responsabilidades y sentimientos sociales

Un dato que enciende alarmas en el Gobierno es el quiebre en la percepción de la herencia recibida. Por primera vez en la serie estadística de esta consultora, el 43,3% de la población le adjudica al actual gobierno la principal responsabilidad por la crisis económica, superando al 33,3% que todavía responsabiliza a la gestión anterior.

Asimismo, la reforma laboral -punta de lanza del programa libertario- registra un rechazo mayoritario del 50,5%, frente a un escaso 33,9% de apoyo. En términos subjetivos, el informe destaca que la esperanza ha descendido al 36,1%, mientras que la bronca se consolida como el sentimiento que más crece entre los argentinos, alcanzando el 24,2%. Este cóctel de malestar económico y polarización electoral perfila un camino hacia 2027 donde la gestión diaria será el principal campo de batalla por los votos.

iprofesional, diario, noticias, periodismo, argentina, buenos aires, economía, finanzas,

impuestos, legales, negocios, tecnología, comex, management, marketing, empleos, autos, vinos, life and style,

campus, real estate, newspaper, news, breaking, argentine, politics, economy, finance, taxation, legal, business,

technology, ads, media,encuesta,elecciones,javier milei

Golazo de Bernabei y afuera Doríval de Corinthians

La Corte interviene en el escándalo de la AFA y fuerza la salida de jueces y fiscales

Javier Milei volvió a la carga contra la prensa y retroalimentó insultos y descalificaciones de sus seguidores

En sólo cuatro meses, la canasta de servicios de la clase media aumentó 22,2% en Buenos Aires

Baby among 3 dead in holiday horror as Easter egg hunt turns deadly

Guerra sin filtro: Vicky Xipolitakis y Mica Viciconte ya no disimulan su interna y todo va cada vez peor

Milei se pone al frente de la defensa de Adorni y lo suma a un acto por Malvinas en una nueva muestra de respaldo

Oriana Sabatini sorprendió al elegir a una famosa como madrina de Gia, su hija con Paulo Dybala

La Armada sorteará 30 lugares en el buque que escoltará la salida de la Fragata Libertad: cómo anotarse

La nueva advertencia de Donald Trump a Irán: «El tiempo se acaba, quedan 48 horas antes del infierno»

INTERNACIONAL1 día ago

INTERNACIONAL1 día agoLa nueva advertencia de Donald Trump a Irán: «El tiempo se acaba, quedan 48 horas antes del infierno»

- POLITICA1 día ago

Créditos del Banco Nación: el Gobierno reveló que Pettovello echó a Massaccesi porque “mintió”

- POLITICA19 horas ago

Círculo rojo: intrigas en el gabinete, desgaste por el caso Adorni y movimientos inquietantes en el Poder Judicial