ECONOMIA

Bono Tango: la Ciudad de Buenos Aires colocó deuda por u$s600 millones a una tasa del 7,8%

El Gobierno de la Ciudad de Buenos Aires, encabezado por Jorge Macri, finalizó exitosamente en la ciudad de Nueva York el proceso de emisión de nueva deuda de la Serie 13 del Bono Tango. La operación financiera tuvo como objeto mejorar el perfil de vencimientos de su deuda.

A través de las negociaciones llevadas adelante por el ministro de Hacienda y Finanzas, Gustavo Arengo, y el subsecretario de Finanzas, Abel Fernández Semhan, la Ciudad de Buenos Aires anunció la emisión de u$s600 millones de la Serie 13 del mencionado bono, a una tasa del 7,8%, una de las más bajas en la historia crediticia de la Ciudad.

Asimismo, se consiguió mejorar sustancialmente el perfil de vencimientos, ya que el nuevo título emitido tendrá una vida promedio de 7 años.

«En ese sentido, producto de su excelente reputación en el mercado internacional, la Ciudad logró hoy obtener ofertas por u$s1.700 millones, casi el triple de lo que se terminó emitiendo», señaló el gobierno porteño mediante un comunicado.

La colocación se realizó bajo ley inglesa, en tanto que los bancos colocadores que participaron fueron BofA Securities, Deutsche Bank Securities, JPMorgan y Santander.

Es importante recordar que el pasado 1° de junio, la Ciudad de Buenos Aires canceló con fondos propios –producto del superávit financiero del año 2024- el primer vencimiento de deuda de la Serie 12 que, entre capital e intereses, fue de u$s330 millones.

«Exitosa colocación de deuda»

La Ciudad de Buenos Aires colocó deuda por u$s600 millones

Gustavo Arengo, ministro de Hacienda y Finanzas de la Ciudad, destacó en X la «exitosa colocación de deuda de la Ciudad de Buenos Aires en el mercado internacional».

«Hoy la Ciudad logró emitir la nueva Serie 13 del Bono Tango por u$s600 millones a una tasa de 7,8%, una de las más bajas de su historia crediticia y con una mejora sustancial en su perfil de vencimientos», detalló.

Y agregó: «Gracias al orden de las cuentas públicas y a su excelente reputación crediticia, la Ciudad pudo concretar esta operación, recibiendo durante el proceso casi el triple de ofertas de lo que se terminó colocando».

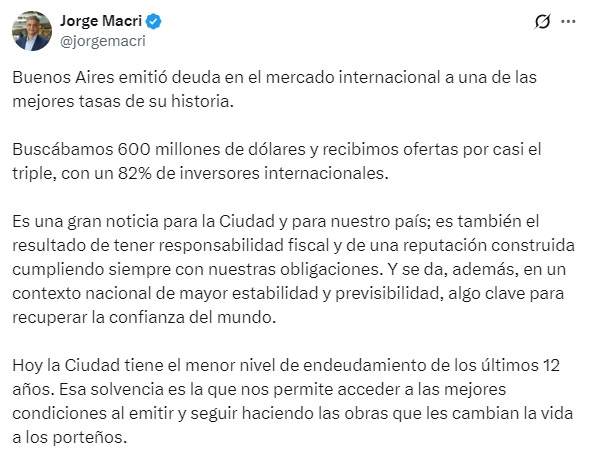

Sobre ese mensaje, el jefe de gobierno porteño Jorge Macri subrayó: «Buenos Aires emitió deuda en el mercado internacional a una de las mejores tasas de su historia. Buscábamos 600 millones de dólares y recibimos ofertas por casi el triple, con un 82% de inversores internacionales».

«Es una gran noticia para la Ciudad y para nuestro país; es también el resultado de tener responsabilidad fiscal y de una reputación construida, cumpliendo siempre con nuestras obligaciones. Y se da, además, en un contexto nacional de mayor estabilidad y previsibilidad, algo clave para recuperar la confianza del mundo. Hoy la Ciudad tiene el menor nivel de endeudamiento de los últimos 12 años. Esa solvencia es la que nos permite acceder a las mejores condiciones al emitir y seguir haciendo las obras que les cambian la vida a los porteños», señaló Jorge Macri.

El mensaje de Jorge Macri

La reputación crediticia de CABA

«Esta administración tiene, como prioridad, la sustentabilidad de las cuentas públicas. Entre las distintas medidas implementadas para tal fin se destaca un sólido proceso de administración de pasivos y de reducción de nuestro stock de deuda, que hace que hoy la Ciudad de Buenos Aires presente el menor nivel de deuda de los últimos 12 años», señalaron desde el gobierno porteño.

En ese sentido, en el año 2017 el stock de deuda era de u$s3.442 millones, en tanto que el stock actual alcanza los u$s1.188 millones.

«Desde su autonomía en el año 1996, la Ciudad ha hecho esfuerzos en construir reputación crediticia. En el 2001 fue el único distrito que no incumplió sus pagos de deuda. Y en el 2020, cuando prácticamente todas las provincias se adhirieron a la reestructuración impulsada por el Gobierno nacional, la Ciudad decidió cumplir con sus obligaciones en tiempo y forma, respetando los contratos y los derechos de propiedad», detalló.

«De acuerdo con las condiciones de los mercados de capitales local e internacional y el deber de actuar con austeridad y prudencia en materia de administración de las finanzas locales, durante los últimos años el Gobierno de la Ciudad llevó adelante estratégicamente distintas operaciones de administración de pasivos, con el fin de mantener el acceso al mercado. A través de tales acciones, se anticipó a los vencimientos y se logró reducir fuertemente el stock de deuda», agregó.

«Por todas estas cuestiones, actualmente la Ciudad de Buenos Aires cuenta con una excelente reputación crediticia. Gracias a la ley aprobada por la Legislatura de la Ciudad, esta administración pudo ahora llevar adelante esta nueva emisión de deuda, con el fin de mejorar aún más el perfil de deuda», concluyó.

iprofesional, diario, noticias, periodismo, argentina, buenos aires, economía, finanzas,

impuestos, legales, negocios, tecnología, comex, management, marketing, empleos, autos, vinos, life and style,

campus, real estate, newspaper, news, breaking, argentine, politics, economy, finance, taxation, legal, business,

technology, ads, media,bono,ciudad de buenos aires

Las principales cadenas de supermercados del país lanzaron una serie de promociones en freidoras de aire con descuentos que alcanzan hasta el 60%, según los listados publicados en sus plataformas de venta online. Las ofertas incluyen productos de distintas capacidades, marcas y tecnologías, con alternativas de financiación en cuotas sin interés y planes especiales con tarjetas propias o bancarias.

Las promociones están disponibles en Carrefour, ChangoMás y Coto, y abarcan tanto freidoras de aire como modelos tradicionales con aceite. Los descuentos varían según el producto, el medio de pago y la modalidad de compra, que en algunos casos se limita al envío a domicilio.

Ofertas en Carrefour: modelos, precios y financiación

En el caso de Carrefour, el catálogo incluye equipos de marcas propias y fabricantes internacionales. Entre los productos destacados figura la Airfryer Mandine 6 L MAF6L1600, con un 26% de descuento. El precio publicado es de $137.000, frente a un valor regular de $187.000. Este modelo permite acceder a 12 cuotas fijas con tarjeta Visa y 12 cuotas fijas con Mi Carrefour Crédito.

También se encuentra la Freidora de Aire Digital Hisense 8 L 1700 W H09AFBKS4S, con un 33% de rebaja. Su precio actual es de $189.999, en comparación con los $287.499 informados como precio regular. La compra está disponible únicamente con envío. En la misma línea, la Freidora de Aire Digital Hisense 6,3 L 1300 W H06AFBK1S1 presenta un 34% de descuento y un precio de $179.999, desde un valor anterior de $274.999, también bajo modalidad de envío.

Dentro de los modelos con aceite, Carrefour ofrece la freidora Mandine 3 L MDF30 negra/inox con una reducción del 30%. El precio vigente es de $74.000, frente a los $107.000 anteriores. Este producto admite 12 cuotas fijas con Visa y 12 cuotas fijas con Mi Carrefour Crédito.

En el segmento de mayor capacidad, figura la Air Fryer Suono digital con ventana 10 L HOG0188, con un 27% de descuento. El valor informado es de $125.000, desde un precio regular de $173.000. La financiación contempla 6 cuotas sin interés y 6 cuotas sin interés con Mi Carrefour Crédito.

Otro equipo disponible es la Airfryer Carrefour Home 9 L inox HAF9L1800, con un 7% de rebaja. El precio actual es de $129.000, en comparación con los $139.000 previos. Se puede abonar en 12 cuotas fijas con Visa y 12 cuotas fijas con la tarjeta propia de la cadena.

Entre las promociones más altas en porcentaje se encuentra la Freidora de Aire Electrolux 3 L con temporizador EAF05, que registra un 60% de descuento. El precio publicado es de $39.999, frente a los $99.999 informados como valor regular. Este modelo ofrece 3 cuotas sin interés y 3 cuotas sin interés con Mi Carrefour Crédito.

La lista se completa con la Freidora Mandine a aceite doble MDF50, con un 46% de descuento y un precio de $99.000 desde $185.000, en 3 cuotas sin interés con Mi Carrefour Crédito; la Freidora de Aire Manual Atma 6,5 L 1300 W FR60MAWP, con 36% de rebaja a $87.999 desde $137.799, en 3 cuotas sin interés; y la Freidora de Aire Digital Atma 6,5 L 1300 W FR60ARBP, con 29% de descuento a $119.999 desde $169.199, disponible sólo con envío.

Ofertas en Carrefour

- Airfryer Mandine 6 L MAF6L1600 – 26% off – $137.000 (precio regular: $187.000) – 12 cuotas fijas con Visa y 12 cuotas fijas con Mi Carrefour Crédito.

- Freidora de Aire Digital Hisense 8 L 1700 W H09AFBKS4S – 33% off – $189.999 (precio regular: $287.499) – sólo envío.

- Freidora de Aire Digital Hisense 6,3 L 1300 W H06AFBK1S1 – 34% off – $179.999 (precio regular: $274.999) – sólo envío.

- Freidora con aceite Mandine 3 L MDF30 negra/inox – 30% off – $74.000 (precio regular: $107.000) – 12 cuotas fijas con Visa y 12 cuotas fijas con Mi Carrefour Crédito.

- Air Fryer Suono digital con ventana 10 L HOG0188 – 27% off – $125.000 (precio regular: $173.000) – 6 cuotas sin interés y 6 cuotas sin interés con Mi Carrefour Crédito.

- Airfryer Carrefour Home 9 L inox HAF9L1800 – 7% off – $129.000 (precio regular: $139.000) – 12 cuotas fijas con Visa y 12 cuotas fijas con Mi Carrefour Crédito.

- Freidora Mandine a aceite doble MDF50 – 46% off – $99.000 (precio regular: $185.000) – 3 cuotas sin interés con Mi Carrefour Crédito.

- Freidora de Aire Manual Atma 6,5 L 1300 W FR60MAWP – 36% off – $87.999 (precio regular: $137.799) – 3 cuotas sin interés.

- Freidora de Aire Electrolux 3 L con temporizador EAF05 – 60% off – $39.999 (precio regular: $99.999) – 3 cuotas sin interés y 3 cuotas sin interés con Mi Carrefour Crédito.

- Freidora de Aire Digital Atma 6,5 L 1300 W FR60ARBP – 29% off – $119.999 (precio regular: $169.199) – sólo envío.

ChangoMás: descuentos y cuotas con tarjetas bancarias y Naranja

En ChangoMás, las promociones incluyen financiación con tarjetas Visa, MasterCard y Tarjeta Naranja, además de planes de hasta 12 cuotas fijas según el producto.

La Freidora de Aire Maverick 4 L 1400 W HOM0303 cuenta con un 30% de descuento. El precio actual es de $66.639, frente a los $95.199 informados como valor regular. Se puede pagar en 3 cuotas sin interés con Visa y MasterCard y en 6 cuotas sin interés con Tarjeta Naranja. También se informan planes de hasta 12 cuotas fijas.

La versión digital Maverick 6,5 L 1500 W HOM0304 presenta un 40% de descuento. El precio publicado es de $92.999, desde $154.999. La financiación replica el esquema de 3 cuotas sin interés con Visa y MasterCard y 6 cuotas sin interés con Tarjeta Naranja, con posibilidad de hasta 12 cuotas fijas.

Entre los modelos de mayor capacidad se encuentra la Freidora de Aire Electrolux EAF50 5 L negra, con un 20% de rebaja. El valor es de $238.719, frente a $298.399. También está disponible la Freidora de Aire Electrolux EAF90 horno digital 12 L negra, con un 20% de descuento y un precio de $399.999 desde $499.999. Ambos productos ofrecen 6 cuotas sin interés con Visa y MasterCard y 6 cuotas sin interés con Tarjeta Naranja, además de planes de hasta 12 cuotas fijas.

La Freidora de Aire Atma 15 L HGFAB1524PI negra se comercializa a $229.999, con 6 cuotas sin interés con Visa y MasterCard y 6 cuotas sin interés con Tarjeta Naranja, y opciones de hasta 12 cuotas fijas.

En el segmento de equipos multifunción figura la Air Fryer Fry Oven & Grill Moulinex AL501810, con un precio de $355.938. La financiación incluye 6 cuotas sin interés con Visa y MasterCard y 6 cuotas sin interés con Tarjeta Naranja, además de alternativas en hasta 12 cuotas fijas.

Ofertas en ChangoMás

- Freidora de Aire Maverick 4 L 1400 W HOM0303 – 30% off – $66.639 (precio regular: $95.199) – 3 cuotas sin interés con Visa y MasterCard y 6 cuotas sin interés con Tarjeta Naranja (hasta 12 cuotas fijas disponibles).

- Freidora de Aire Maverick Digital 6,5 L 1500 W HOM0304 – 40% off – $92.999 (precio regular: $154.999) – 3 cuotas sin interés con Visa y MasterCard y 6 cuotas sin interés con Tarjeta Naranja (hasta 12 cuotas fijas disponibles).

- Freidora de Aire Electrolux EAF50 5 L negra – 20% off – $238.719 (precio regular: $298.399) – 6 cuotas sin interés con Visa y MasterCard y 6 cuotas sin interés con Tarjeta Naranja (hasta 12 cuotas fijas disponibles).

- Freidora de Aire Electrolux EAF90 horno digital 12 L negra – 20% off – $399.999 (precio regular: $499.999) – 6 cuotas sin interés con Visa y MasterCard y 6 cuotas sin interés con Tarjeta Naranja (hasta 12 cuotas fijas disponibles).

- Freidora de Aire Atma 15 L HGFAB1524PI negra – $229.999 – 6 cuotas sin interés con Visa y MasterCard y 6 cuotas sin interés con Tarjeta Naranja (hasta 12 cuotas fijas disponibles).

- Air Fryer Fry Oven & Grill Moulinex AL501810 – $355.938 – 6 cuotas sin interés con Visa y MasterCard y 6 cuotas sin interés con Tarjeta Naranja (hasta 12 cuotas fijas disponibles).

Coto: rebajas con Comunidad Coto en un pago

En Coto, las promociones se aplican en un pago con Comunidad Coto, con descuentos que en la mayoría de los casos alcanzan el 15%, y en un producto específico el 25%.

La Freidora BGH Airfryer BAF52G24 5,2 L tiene un precio de $120.444,15, desde un valor regular de $141.699, con 15% de descuento en un pago con Comunidad. La Freidora Mondial Airfryer AFON-12L-BI 12 L se ofrece a $203.914,15, frente a $239.899, bajo la misma modalidad.

También integran el listado la Freidora Moulinex Airfryer AL50 2000 W 11 L, a $382.491,50 desde $449.990; la Freidora Moulinex Airfryer EZ50 1550 W 4,2 L, a $161.499,15 desde $189.999; y la Freidora Moulinex Easy Fry Deluxe 4 L, a $198.806,50 desde $233.890, todas con 15% de descuento en un pago con Comunidad.

En la marca Oster, se encuentran la Freidora Oster Airfryer CKSTAF75WDSSDF 1600 W 7,5 L, a $288.999,15 desde $339.999; y la Freidora Oster Airfryer Dual BVSTEM7200 7,6 L, a $229.499,15 desde $269.999, ambas con 15% de rebaja en un pago con Comunidad.

El mayor descuento informado por Coto corresponde a la Freidora Top House Airfryer HF-1006A 1800 W 11 L, con un 25% de reducción. El precio actual es de $153.893,25, frente a los $205.191 indicados como valor regular, también en un pago con Comunidad.

Ofertas en Coto

- Freidora BGH Airfryer BAF52G24 5,2 L – 15% off en un pago con Comunidad– $120.444,15 (precio regular: $141.699).

- Freidora Mondial Airfryer AFON-12L-BI 12 L – 15% off en un pago con Comunidad– $203.914,15 (precio regular: $239.899).

- Freidora Moulinex Airfryer AL50 2000 W 11 L – 15% off en un pago con Comunidad– $382.491,50 (precio regular: $449.990) .

- Freidora Moulinex Airfryer EZ50 1550 W 4,2 L – 15% off en un pago con Comunidad– $161.499,15 (precio regular: $189.999) .

- Freidora Moulinex Easy Fry Deluxe 4 L – 15% off en un pago con Comunidad– $198.806,50 (precio regular: $233.890).

- Freidora Oster Airfryer CKSTAF75WDSSDF 1600 W 7,5 L – 15% off en un pago con Comunidad – $288.999,15 (precio regular: $339.999).

- Freidora Oster Airfryer Dual BVSTEM7200 7,6 L – 15% off en un pago con Comunidad– $229.499,15 (precio regular: $269.999).

- Freidora Top House Airfryer HF-1006A 1800 W 11 L – 25% off en un pago con Comunidad– $153.893,25 (precio regular: $205.191).

Cómo acceder a las promociones

Las ofertas detalladas forman parte de los catálogos online de cada cadena y pueden estar sujetas a condiciones de stock, vigencia y medios de pago específicos. En varios casos, la financiación sin interés depende del uso de tarjetas determinadas o de los sistemas de crédito propios de cada supermercado.

Los descuentos informados surgen de la comparación entre el precio regular publicado por la cadena y el precio promocional vigente al momento de la consulta. Para acceder a las cuotas sin interés o a los planes en cuotas fijas, los usuarios deben verificar las condiciones particulares en cada plataforma.

Las promociones en freidoras de aire se enmarcan en una oferta amplia de electrodomésticos de cocina que incluye diferentes capacidades, potencias y formatos, con opciones para compra presencial o envío a domicilio, según el producto seleccionado.

iprofesional, diario, noticias, periodismo, argentina, buenos aires, economía, finanzas,

impuestos, legales, negocios, tecnología, comex, management, marketing, empleos, autos, vinos, life and style,

campus, real estate, newspaper, news, breaking, argentine, politics, economy, finance, taxation, legal, business,

technology, ads, media,supermercado,coto,carrefour,ofertas

ECONOMIA

Cuándo cobro ANSES: el calendario de pagos para jubilados, beneficiarios de AUH y planes sociales en marzo 2026

La Administración Nacional de la Seguridad Social (Anses) oficializó el cronograma de pagos correspondiente al mes de marzo de 2026. A partir del primer día hábil del mes, se aplicará un incremento del 2,88% en los haberes de jubilados, pensionados y titulares de asignaciones. Este ajuste responde a la fórmula de movilidad vigente, que actualiza los montos mensualmente tomando como referencia el Índice de Precios al Consumidor (IPC) de dos meses atrás.

En el marco de la Resolución 38/2026 publicada en el Boletín Oficial, el organismo previsional estableció los nuevos valores que regirán para el tercer mes del año. Además, el Gobierno nacional ratificó la continuidad del pago del bono extraordinario para los sectores de menores ingresos, lo que impacta de manera directa en el bolsillo de los beneficiarios.

Con la aplicación del aumento del 2,88%, la jubilación mínima se ubicará en $369.600,88. A este valor se le debe sumar el bono de refuerzo de $70.000, el cual se mantiene sin variaciones respecto al mes anterior. De esta manera, ningún jubilado del sistema contributivo percibirá menos de $439.600,88 en marzo.

Por su parte, el haber máximo del sistema previsional ascenderá a $2.487.063,95. En cuanto a las prestaciones no contributivas y universales, los montos quedan establecidos de la siguiente manera:

- Pensión Universal para el Adulto Mayor (PUAM): El monto equivale al 80% de la mínima, situándose en $295.680,70. Con el bono de $70.000, el total alcanza los $365.680,70.

- Pensiones No Contributivas (PNC) por Invalidez y Vejez: Percibirán un haber de $258.720,62, que sumado al bono de refuerzo totaliza $328.720,62.

- PNC para Madres de Siete Hijos: Este beneficio se equipara a una jubilación mínima, por lo que cobrarán $369.600,88 más el bono de $70.000, sumando un total de $439.600,88.

Las asignaciones familiares y universales también experimentarán la suba del 2,88%. La Asignación Universal por Hijo (AUH) y la Asignación por Embarazo (AUE) pasarán a tener un valor de $132.814 por cada menor de edad. Es importante recordar que de ese total se retiene un 20% mensual, el cual se liquida de forma acumulada al año siguiente tras la presentación de la Libreta de Asignación Universal.

En el caso de la Asignación Familiar por Hijo (SUAF) para el primer rango de ingresos, el monto actualizado será de $66.414. Para los hijos con discapacidad, los valores se incrementan proporcionalmente siguiendo el mismo índice de movilidad. De esta manera, la AUH para hijos con discapacidad llega a $432.461 y la Asignación por hijo con discapacidad alcanza los $216.240.

El cronograma de acreditación de fondos se organiza, como es habitual, según la terminación del último número del Documento Nacional de Identidad (DNI) del titular de la prestación.

Jubilados y pensionados con el haber mínimo

- DNI terminado en 0: 9 de marzo

- DNI terminado en 1: 10 de marzo

- DNI terminado en 2: 11 de marzo

- DNI terminado en 3: 12 de marzo

- DNI terminado en 4: 13 de marzo

- DNI terminado en 5: 16 de marzo

- DNI terminado en 6: 17 de marzo

- DNI terminado en 7: 18 de marzo

- DNI terminado en 8: 19 de marzo

- DNI terminado en 9: 20 de marzo

Jubilados y pensionados con ingresos superiores a la mínima

- DNI terminados en 0 y 1: 23 de marzo

- DNI terminados en 2 y 3: 25 de marzo

- DNI terminados en 4 y 5: 26 de marzo

- DNI terminados en 6 y 7: 27 de marzo

- DNI terminados en 8 y 9: 30 de marzo

Asignación Universal por Hijo (AUH) y SUAF

El calendario para AUH se unifica con el de las Asignaciones Familiares por Hijo:

- DNI terminado en 0: 9 de marzo

- DNI terminado en 1: 10 de marzo

- DNI terminado en 2: 11 de marzo

- DNI terminado en 3: 12 de marzo

- DNI terminado en 4: 13 de marzo

- DNI terminado en 5: 16 de marzo

- DNI terminado en 6: 17 de marzo

- DNI terminado en 7: 18 de marzo

- DNI terminado en 8: 19 de marzo

- DNI terminado en 9: 20 de marzo

Asignación por Embarazo (AUE)

- DNI terminado en 0: 10 de marzo

- DNI terminado en 1: 11 de marzo

- DNI terminado en 2: 12 de marzo

- DNI terminado en 3: 13 de marzo

- DNI terminado en 4: 16 de marzo

- DNI terminado en 5: 17 de marzo

- DNI terminado en 6: 18 de marzo

- DNI terminado en 7: 19 de marzo

- DNI terminado en 8: 20 de marzo

- DNI terminado en 9: 25 de marzo

Asignación por Prenatal y Maternidad

- DNI terminados en 0 y 1: 13 de marzo

- DNI terminados en 2 y 3: 16 de marzo

- DNI terminados en 4 y 5: 17 de marzo

- DNI terminados en 6 y 7: 18 de marzo

- DNI terminados en 8 y 9: 19 de marzo

Asignaciones de Pago Único (Matrimonio, Nacimiento y Adopción)

Para todas las terminaciones de documento, el plazo de cobro para la primera quincena inicia el 10 de marzo y finaliza el 10 de abril. Para la segunda quincena, el plazo comprende desde el 20 de marzo hasta el 10 de abril.

Prestación por Desempleo

- DNI terminados en 0 y 1: 20 de marzo

- DNI terminados en 2 y 3: 25 de marzo

- DNI terminados en 4 y 5: 26 de marzo

- DNI terminados en 6 y 7: 27 de marzo

- DNI terminados en 8 y 9: 30 de marzo

Pensiones No Contributivas (PNC)

Las PNC se abonarán de la siguiente manera:

- DNI terminados en 0 y 1: 9 de marzo

- DNI terminados en 2 y 3: 10 de marzo

- DNI terminados en 4 y 5: 11 de marzo

- DNI terminados en 6 y 7: 12 de marzo

- DNI terminados en 8 y 9: 13 de marzo

Anses recuerda que los beneficiarios pueden consultar su fecha y lugar de cobro de manera personalizada a través de la plataforma “Mi Anses” o en la aplicación móvil del organismo, ingresando con el CUIL y la Clave de la Seguridad Social. Los fondos se depositan automáticamente en las cuentas bancarias declaradas, sin necesidad de realizar trámites adicionales para percibir el aumento o el bono.

ancianos,cajeros automaticos,banco,jubilados,servicios bancarios,tercera edad,finanzas,tecnología,fila,transacciones

El dólar oficial opera este viernes 27 de febrero a $1430, en la pizarra del Banco Nación. En el segmento mayorista, la divisa se negocia a $1406. En cuanto a los dólares financieros, el contado con liquidación se vende $1472 (+0,1%), y el MEP se ubica a $1429 (-0,2%). Por último, en el segmento informal, el blue se negocia, a $1425.

El dólar volvió a quedar en el centro de la escena en un mercado que, en muy pocos días, pasó de mirar casi exclusivamente el rendimiento de las colocaciones en pesos a volver a seguir con atención la dinámica del spot, la caja de los bancos y la capacidad oficial para sostener la acumulación de divisas. El movimiento no aparece como un episodio aislado ni como una reacción puramente especulativa. Lo que empieza a verse es un reordenamiento más amplio: cuando el costo del dinero de muy corto plazo cae de manera abrupta, sobran pesos en la plaza y, al mismo tiempo, las reservas siguen siendo la gran condición a resolver, el precio del dólar vuelve a tomar protagonismo como síntesis de todas esas tensiones.

En ese marco, el mercado enfrenta una pregunta mucho más relevante que la simple foto de una rueda: si la compresión de la tasa corta se consolida, si la liquidez sigue holgada y si el Banco Central mantiene el ritmo de compras, el dólar puede sostener una nueva zona de equilibrio aun sin una ruptura brusca. Pero ese equilibrio no es lineal. También depende de cuánto de esa compra oficial realmente se convierte en recomposición genuina de reservas, de cuánto se absorba luego por otras vías y de cómo el Tesoro administre las próximas licitaciones y vencimientos.

La discusión, por eso, ya no pasa solamente por si el tipo de cambio sube o baja en el día. Lo que se está recalculando es el vínculo entre la tasa corta, la liquidez del sistema y la calidad de la acumulación de reservas. Si una se relaja demasiado, puede empujar al dólar; si otra se fortalece de verdad, puede contenerlo. Y si el esquema financiero gana aire, el mercado empieza a mirar no solo el presente, sino también cómo se llega a los próximos meses con menos margen para seguir comprando estabilidad únicamente con señales tácticas.

La tasa corta se derrumba y el dólar encuentra un nuevo piso de demanda

Desde Portfolio Personal Inversiones señalaron que el avance del dólar de las últimas ruedas encaja con una recalibración del equilibrio cambiario frente a la fuerte baja de la tasa corta. En su lectura, el mercado empezó a corregir precios cuando el rendimiento del dinero a un día dejó de ofrecer el mismo ancla que venía sosteniendo parte de la demanda por colocaciones transaccionales en pesos. Esa fue, para PPI, la señal más inmediata detrás del cambio de tono.

Los especialistas del bróker detallaron que la caución volvió a ceder con fuerza hasta una tasa promedio ponderada de 26,1% TNA, luego de ubicarse en 30,5% TNA el martes y en 35,8% TNA el lunes. La señal fue acompañada por el mercado interbancario: el pase entre bancos cerró en 27,5%, contra 32,8% y 38,3% en las ruedas previas. Para PPI, esa secuencia consolidó la compresión de las tasas overnight y dejó en evidencia un cambio muy rápido en el costo del fondeo de corto plazo.

En ese contexto, los expertos de la sociedad de bolsa explicaron que la baja de la overnight no es un dato menor, porque altera el incentivo básico del mercado: cuando cae con tanta velocidad la tasa que remunera la liquidez inmediata, parte de esos pesos deja de encontrar atractivo en el muy corto plazo y vuelve a mirar el spot. En otras palabras, el dólar empieza a captar demanda no necesariamente por un evento disruptivo, sino porque la tasa deja de competir con la misma fuerza.

Para PPI, el punto central es que el mercado comenzó a anticipar un escenario de tasas más bajas en el corto plazo, y esa expectativa empujó una demanda adelantada sobre el dólar. El movimiento, así, no aparece como un salto desordenado, sino como la consecuencia de un sistema financiero que vio comprimirse una de sus referencias clave y empezó a reajustar el precio relativo entre quedarse en pesos muy cortos o cubrirse en el mercado cambiario.

La liquidez bancaria se afloja y los pesos empiezan a empujar más

Desde Portfolio Personal Inversiones explicaron que el aumento reciente en la cuenta corriente de los bancos terminó canalizándose hacia repos a un día con el Banco Central, un dato que ayudó a confirmar que la liquidez del sistema se aflojó con rapidez. En la última rueda analizada, las entidades colocaron $1,96 billones en ese instrumento, un salto marcado frente a los $0,5 billones de la jornada previa y también contra el promedio de $0,53 billones de las tres anteriores. Para PPI, ese cambio no fue un detalle técnico: fue la prueba de que había más pesos buscando destino.

Sus analistas apuntaron que este reacomodamiento era consistente con lo que venían observando desde la semana previa. Tras la inyección de liquidez que estimaron en $1,26 billones por operaciones de mercado abierto y en otros $0,72 billones por compras de divisas, no resultaba coherente que esos pesos quedaran inmovilizados a tasa cero en el BCRA. En ese marco, agregaron que los bancos venían sobrecumpliendo la integración de efectivo mínimo en febrero, por lo que el sistema tenía margen para mover esa liquidez hacia otros canales.

Para PPI, con ese corrimiento, la liquidez luce hoy mucho más holgada, y eso ayuda a explicar la caída abrupta de las tasas en los últimos días. El relajamiento, además, podía profundizarse con otra fuente de pesos: la licitación reciente del Tesoro implicó una expansión de $0,50 billones, a verse desde la liquidación del viernes. Ese factor sumó otra capa de presión sobre un mercado monetario que ya venía mostrando menor tensión.

La sociedad de bolsa también advirtió que, si no aparece una nueva absorción de liquidez por ventas del BCRA de títulos dólar linked, la compra de reservas seguirá teniendo un efecto expansivo. En febrero, según PPI, ese proceso venía aportando cerca de $0,13 billones diarios. Y con el Tesoro recién en condiciones de retomar un sesgo más contractivo en la licitación del 10/03 —con liquidación el 12/03—, la lectura del bróker fue clara: no solo la liquidez actual es más holgada, sino que el mercado puede estar viendo por delante una relajación todavía mayor. Ese combo, para PPI, fue el que empujó a los inversores a anticipar tasas más bajas y a demandar spot.

Comprar dólares no alcanza

Desde 1816 señalaron que la mejora en las condiciones financieras no depende solo de que el Banco Central compre divisas todos los días, sino de que logre recomponer las reservas netas de manera efectiva. Según describieron, esa es una condición necesaria para consolidar un escenario más sólido después de un 2025 políticamente más favorable para el oficialismo. Y en ese punto, la foto de arranque de 2026 todavía muestra una fragilidad que el mercado no deja de seguir.

Los expertos de la consultora explicaron que la dinámica de las reservas netas depende de tres factores: la intervención del BCRA en el MLC, las colocaciones netas de deuda en dólares del Tesoro y del propio Banco Central que no pasan por ese mercado, y la variación del precio de los activos en los que se invierten las reservas. Bajo esa lógica, remarcaron que el Central ya había comprado USD 2.641 millones en lo que iba de 2026, con saldo positivo diario desde el 5 de enero. Pero aun con ese flujo favorable, la recomposición neta seguía sin aparecer.

Para 1816, la razón es que las compras cambiarias convivieron con otros movimientos que neutralizaron buena parte de ese alivio. Según detallaron, el oro generó ganancias por más de USD 2.000 millones, pero incluso con ese impulso las reservas netas cayeron USD 2.100 millones en el año por los pagos netos de deuda, donde incluyeron Globales, Bonares, compromisos con el FMI y la contabilización de repos con vencimiento menor a 12 meses. En otras palabras, la compra de dólares existió, pero no se tradujo automáticamente en una mejora de la posición neta del Central.

Sus analistas apuntaron además que, al comparar el cierre de 2025 con el nivel al 23 de febrero, se veía una suba de USD 5.468 millones en reservas brutas, aunque al mismo tiempo crecieron todavía más los pasivos en dólares de corto plazo del BCRA. Ese descalce fue el que, según la consultora, llevó a las reservas netas hacia la zona de USD -2.500 millones. Dentro de esos pasivos incluyeron encajes en dólares, la deuda por el swap con China, pagos de capital de Bopreal a 12 meses y repos cuyo capital también vence en menos de un año. Por eso, el mensaje de 1816 fue que el mercado no mira solo cuánto compra el Central, sino qué calidad tiene esa acumulación cuando se descuentan los compromisos de corto plazo.

Qué sostiene hoy al dólar y qué puede cambiar en las próximas ruedas

Volviendo al plano cambiario más inmediato, desde 1816 señalaron que el Banco Central continuó siendo superavitario en el MLC durante los últimos días, con un spot operando varias ruedas por debajo de 1.400. Esa lectura no contradice la de PPI, sino que la completa: mientras la sociedad de bolsa puso el foco en la baja de tasas y la liquidez, la consultora remarcó que el Central siguió comprando y que eso también ayudó a moldear el nuevo equilibrio.

Sus analistas apuntaron que, en enero, las compras del BCRA podían explicarse casi exclusivamente por el boom de los préstamos bancarios en dólares, que se liquidan de inmediato y generan oferta en el spot. Sin embargo, en los primeros 23 días de febrero, el stock de préstamos en dólares ex tarjetas creció USD 413 millones, mientras en ese mismo período el Central obtuvo un saldo de USD 1.350 millones en cambios. Para 1816, eso muestra que el crédito siguió aportando, pero no fue el único soporte del resultado cambiario.

En paralelo, la señal de PPI agregó otra referencia útil para medir el ritmo oficial: en el material compartido por el bróker, el BCRA llegaba a acumular compras por casi USD 1.400 millones en febrero. La diferencia con la cifra de 1816 responde al corte temporal y al modo de medir cada serie, pero el mensaje de fondo es el mismo: el Banco Central siguió comprando en el mes. La cuestión, entonces, no pasa por la ausencia de intervención compradora, sino por cuánto de ese flujo termina reforzando de verdad la hoja de balance una vez que se restan vencimientos y pasivos.

Del cruce de ambas miradas surge una conclusión clara para el corto plazo: el dólar puede seguir encontrando sostén mientras coincidan tres factores a la vez, una tasa corta más baja, una liquidez bancaria más abundante y un BCRA con saldo comprador. Lo que puede alterar ese cuadro no aparece, por ahora, en un solo punto, sino en cualquier cambio de esas tres condiciones: que vuelva una absorción fuerte de pesos, que el Tesoro recupere más rápido el sesgo contractivo o que la mejora de reservas no alcance para sostener la confianza sobre el esquema.

Bonar 2027, depósitos en dólares y la verdadera clave para lo que viene

En el frente de deuda, desde 1816 señalaron que el equipo económico mantenía hasta ese momento la decisión de no ofrecer bonos en el exterior, a la espera de que el riesgo país siguiera descendiendo. En ese marco, destacaron la nueva apuesta con el Bonar 2027, que comenzó con una colocación de USD 150 millones a 5,82% TNA a 180 días, con posibilidad de ampliarse en una segunda vuelta por hasta USD 100 millones adicionales. La consultora consideró que había potencial para que el nuevo bono siguiera captando demanda en próximas subastas, dentro de un programa que podría llegar a USD 2.000 millones.

Para 1816, esa demanda se explicaba por varias razones. La primera era el plazo: lo describieron como el bono más corto de la curva soberana hard dollar, con amortización íntegra después de la elección presidencial de octubre de 2027, pero antes del final del mandato. La segunda era el canje CCL-MEP, que seguía alto pese a la baja del spot y de la brecha. Bajo ese supuesto, para un bono con modified duration de alrededor de 1,6, el rendimiento valuado al dólar MEP quedaba cerca de 210 puntos básicos por debajo del rendimiento valuado contra dólar cable. Ese diferencial, para la consultora, seguía alimentando el atractivo del instrumento.

A la vez, 1816 sumó un dato que funciona como colchón del esquema: la base inversora en dólares. Según detallaron, los depósitos privados en dólares y los FCI suscriptos en dólares seguían creciendo y ya superaban los USD 38.000 millones y los USD 12.800 millones, respectivamente. Incluso con la reactivación del crédito en moneda extranjera, remarcaron que el avance de los depósitos había sido tan veloz que los bancos mantenían más de USD 18.000 millones encajados en el Banco Central a tasa cero. Esa masa de dólares aporta profundidad al sistema, pero no resuelve por sí sola el problema de la calidad de las reservas.

Por eso, la verdadera respuesta a la pregunta sobre qué puede pasar con el dólar no está en una sola rueda ni en una sola tasa. Si la liquidez sigue holgada, si las tasas cortas continúan comprimidas y si el BCRA mantiene un saldo comprador, el spot puede seguir firme y el mercado puede sostener esta recalibración sin un salto brusco. Pero si esa mejora no viene acompañada por una recomposición real de reservas netas y por una administración más limpia de los vencimientos en dólares, el equilibrio seguirá siendo transitorio. Hoy, el mercado ve más apoyo táctico para el dólar que hace una semana. Lo que todavía no ve, con la misma claridad, es una solución definitiva para el frente de reservas.

iprofesional, diario, noticias, periodismo, argentina, buenos aires, economía, finanzas,

impuestos, legales, negocios, tecnología, comex, management, marketing, empleos, autos, vinos, life and style,

campus, real estate, newspaper, news, breaking, argentine, politics, economy, finance, taxation, legal, business,

technology, ads, media,dólar blue,ccl,mep

“Les metimos 7″: el llamativo festejo de Patricia Bullrich tras la aprobación de la reforma laboral

Descuentos en freidoras de aire: qué modelos están en oferta en supermercados

Cami Homs mostró un conmovedor video del parto de su hija Aitana: “Mi bebé soñada”

TSA workers brace for missed paychecks as Democrats hold firm on DHS funding

Impacto en el fútbol por el “paquete de medidas” que cambiarán el reglamento para el Mundial 2026: los 10 puntos clave

World leaders split over military action as US-Israel strike Iran in coordinated operation

Jorge Macri prepara su discurso para abrir el año legislativo: el deseo de reelección y el espejo en Bukele

Crisis en la industria: otra multinacional se achica y cierra una planta en la Argentina

Alarma por la salud de Divina Gloria tras salir de Gran Hermano: “La internaron directamente en terapia intensiva”

Catherine Fulop contó el difícil momento que atraviesa su madre en Venezuela: “Está postrada”

ECONOMIA3 días ago

ECONOMIA3 días agoCrisis en la industria: otra multinacional se achica y cierra una planta en la Argentina

- CHIMENTOS2 días ago

Alarma por la salud de Divina Gloria tras salir de Gran Hermano: “La internaron directamente en terapia intensiva”

- CHIMENTOS3 días ago

Catherine Fulop contó el difícil momento que atraviesa su madre en Venezuela: “Está postrada”