ECONOMIA

«Canasta verano 2026»: cuánto sale vestirse y equiparse para salir de vacaciones

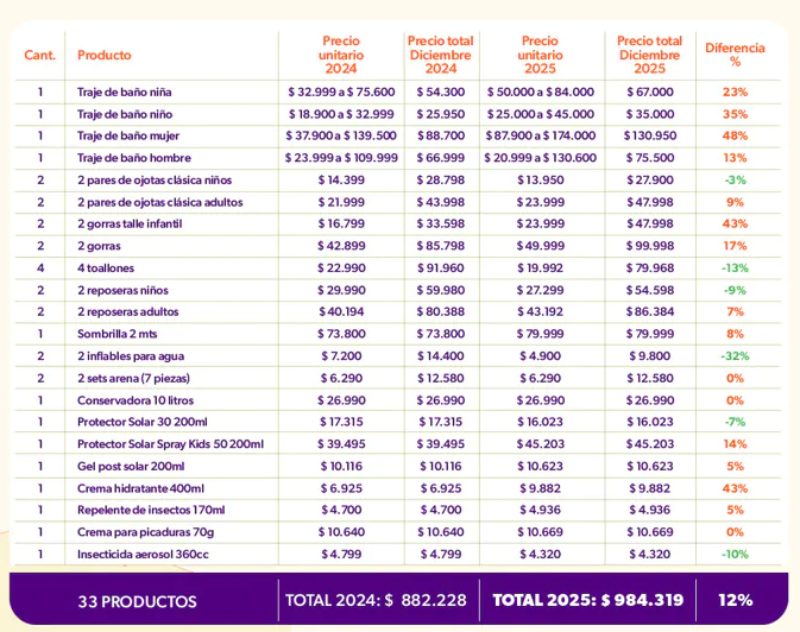

Esta canasta alcanzó los $984.319 en diciembre de 2025, con un aumento del 12% interanual según un relevamiento de la consultora Focus Market

01/01/2026 – 12:32hs

La canasta de verano 2026 revela que el gasto para equiparse para las vacaciones creció muy por debajo de la inflación, aunque hubo productos puntuales que se movieron bastante por encima del IPC. Un informe de la consultora Focus Market reveló que los 33 productos esenciales para la temporada suman ahora $984.319, un salto del 12% respecto al mismo período del año anterior, cuando costaban $882.228.

El relevamiento comparó precios entre diciembre 2024 y diciembre 2025. Los resultados muestran un panorama dividido: mientras algunos artículos se dispararon muy por encima de la inflación promedio, otros registraron caídas sorprendentes.

«En el relevamiento de precios de productos estacionales de verano se observa que los mayores aumentos se concentraron en las prendas de baño y las cremas hidratantes, con subas que superaron el promedio general», señaló Damián Di Pace, director de la consultora Focus Market.

Los productos de verano que bajaron de precio

El mayor ajuste se concentra en indumentaria, especialmente trajes de baño, con subas que van del 23% al 48% según segmento, y en accesorios como gorras infantiles (+43%) y productos de cuidado personal, como cremas hidratantes (+43%).

«Canasta Verano», elaborada por Focus Market

En contraste, varios bienes típicamente estacionales muestran bajas de precios o estabilidad, como ojotas para niños (-3%), toallones (-13%), reposeras (-9% en el segmento infantil) e incluso artículos de playa e inflables, con descensos de hasta 32%. En tanto, el insecticida en aerosol de 360 cc también registró una baja del 10%. Estos descensos contrastan marcadamente con la tendencia inflacionaria general del país.

Este comportamiento mixto sugiere que, aun en un contexto de aumento moderado del costo total, la canasta evidencia una recomposición de precios más selectiva

«Otros artículos típicamente asociados a la temporada, como accesorios para la playa, registraron incrementos muy por debajo de la inflación anual promedio en Argentina, lo que sugiere una dinámica de precios más moderada en esos segmentos«, agregó Di Pace.

Por qué algunos productos bajaron mientras otros subieron

El director de Focus Market identificó dos factores clave detrás de esta dinámica contradictoria. La fuerte competencia en el mercado presiona a los comercios en un contexto donde las ventas se mantienen moderadas.

«La fuerte competencia en el mercado, en un contexto de ventas moderadas, está reconfigurando la formación de precios», explicó Di Pace.

El segundo elemento determinante es el mayor ingreso de bienes importados. Esta apertura amplió la oferta disponible y estableció un nuevo precio de equilibrio en el mercado local.

Los comerciantes enfrentan ahora una capacidad limitada para trasladar aumentos a los consumidores. La competencia externa actúa como techo para los intentos de remarcación de precios.

iprofesional, diario, noticias, periodismo, argentina, buenos aires, economía, finanzas,

impuestos, legales, negocios, tecnología, comex, management, marketing, empleos, autos, vinos, life and style,

campus, real estate, newspaper, news, breaking, argentine, politics, economy, finance, taxation, legal, business,

technology, ads, media,vacaciones,precios,verano

La reciente reglamentación de la Ley de Inocencia Fiscal en Argentina marcó un giro en la política tributaria, permitiendo que quienes poseen dólares no declarados puedan ingresarlos al sistema formal sin que el Estado indague sobre su origen. Infobae en vivo abordó en detalle la norma que, según explicaron en el programa, convierte a Argentina en el tercer país del mundo con mayor cantidad de dólares fuera del circuito financiero.

Durante una charla con el equipo de Infobae al Regreso, integrado por Gonzalo Aziz, Diego Iglesias, Malena de los Ríos, Matías Barbería y Gustavo Lazzari, se desglosaron los puntos centrales de la ley. Aziz abrió el análisis subrayando: “Argentina es el tercer país del mundo después de Rusia y Estados Unidos, con más dólares colchón, es decir, con dólares que los argentinos no declaramos”. Barbería precisó que las estimaciones oscilan entre “170 mil millones de dólares” y “hasta 220 mil millones de dólares” fuera del sistema, cifra que incluye cuentas en el exterior, cajas de seguridad y ahorros domésticos.

Barbería sintetizó el espíritu de la ley: “La idea es que ese capital, que es enorme, pueda volcarse a la economía formal. Se basa en la presunción de veracidad: yo presumo que no lo conseguiste de manera ilegal, que me decís la verdad. El Estado debería probar que hay un delito, ya sea de sangre o evasión, para castigarme por tener algo no declarado”.

Aziz profundizó: “La Ley de Inocencia Fiscal lo que busca, al menos en su texto, es lograr que quienes tienen dólares no declarados los incorporen al sistema con un Estado que va a ser así: yo no te pregunto de dónde vienen, vos incorporalos porque el beneficio que el Estado conseguirá en materia tributaria es mayor que lo que significa para mi Estado no controlar de dónde vino esa guita”.

Barbería detalló que quienes adhieran a la norma deberán ingresar al “régimen simplificado de ganancias”, aclarando: “A partir de este momento, sí, van a pagar impuestos. El único beneficio que tenés es que no te persiguen por lo que, por dónde lo conseguiste. Y que podés gastarlo en bienes registrables, podés moverlo de un lado para el otro”.

Respecto a los umbrales de evasión, Barbería explicó que “hasta antes de la puesta en vigencia de esta norma se consideraba evasión simple a cualquier error en declaración por arriba de un millón quinientos mil pesos. Ahora se va a cien millones de pesos. Es un salto relevante. La idea es dejar una enorme cantidad de movimientos debajo el radar”.

Aziz consultó sobre la figura de evasión agravada, a lo que Barbería respondió: “Cambia el monto hasta mil millones de pesos. Y una regularización extingue totalmente cualquier acción penal. Podés seguir teniendo algún tipo de juicio, pero es administrativo”. Añadió que la prescripción del delito baja de cinco a tres años y que para regularizar basta con pagar la deuda impositiva relacionada con el dinero exteriorizado.

En cuanto a los requisitos, Barbería puntualizó: “No hay un límite a cuánto se puede ingresar al sistema a través de este régimen. Lo que sí hay es un límite de los ingresos anuales, que no pueden superar los mil millones de pesos, ni patrimonio total mayor a diez mil millones de pesos”.

El economista Gustavo Lazzari aportó una mirada crítica sobre el alcance de la ley: “La guita que está afuera, negro, no son criminales de guerra ni narcotraficantes. Son tipos normales que en este sistema inviable no pudieron blanquear porque el sistema es imblanqueable. Está mal diseñado y hay que reformarlo todo”. Lazzari objetó que el régimen esté limitado a personas físicas y no incluya monotributistas o empresas: “Eso le puede meter una piedra en el zapato y reducirle el éxito a una medida extraordinaria”.

Aziz recordó las dudas que generó el blanqueo anterior durante el gobierno de Mauricio Macri: “Gente que confió en ese Gobierno, después el Congreso terminó incrementando las alícuotas. Me convocaste, me invitaste a colaborar y una vez que ya estaba dentro, me embocaste un impuesto más grande. ¿Cómo vas a convencer a alguien de que acepte esto sin miedo a que no te pase otra vez?”. Lazzari reconoció el problema: “La gente tiene esa expectativa negativa por un largo rato. Es cuestión de dejar pasar tiempo”.

El equipo también abordó las consecuencias éticas para quienes cumplieron siempre con sus obligaciones impositivas. Diego Iglesias preguntó: “¿Qué pasa con todos aquellos que sí cumplieron en tiempo y forma con sus impuestos?”. Lazzari fue tajante: “Te vas a sentir un dóbolu y es, si querés, una justicia ética y remediable. Si vos tenés este sistema impositivo, no podés pretender que los tipos de baja productividad o que no llegan lo puedan cumplir”.

El debate cerró con la constatación de que, mientras persista la presión fiscal y el riesgo confiscatorio, la tendencia a mantener ahorros fuera del sistema formal seguirá predominando. “Es preferible un billete verde que se te deteriora día a día, a tenerlo en pesos en el sistema en blanco. Mirá lo mal que estaría el sistema en blanco”, concluyó Lazzari.

Infobae te acompaña cada día en YouTube con entrevistas, análisis y la información más destacada, en un formato cercano y dinámico.

• De 7 a 9: Infobae al Amanecer: Nacho Giron, Luciana Rubinska y Belén Escobar

• De 9 a 12: Infobae a las Nueve: Gonzalo Sánchez, Tatiana Schapiro, Ramón Indart y Cecilia Boufflet

• De 12 a 15: Infobae al Mediodia: Maru Duffard, Andrei Serbin Pont, Jimena Grandinetti, Fede Mayol y Facundo Kablan

• De 15 a 18: Infobae a la Tarde: Manu Jove, Maia Jastreblansky y Paula Guardia Bourdin; rotan en la semana Marcos Shaw, Lara López Calvo y Tomás Trapé

• De 18 a 21: Infobae al Regreso: Gonzalo Aziz, Diego Iglesias, Malena de los Ríos y Matías Barbería; rotan en la semana Gustavo Lazzari, Martín Tetaz y Mica Mendelevich

pesos argentinos,dólares estadounidenses,economía,tipo de cambio,finanzas,billetes,Argentina,Estados Unidos,moneda,inflación

ECONOMIA

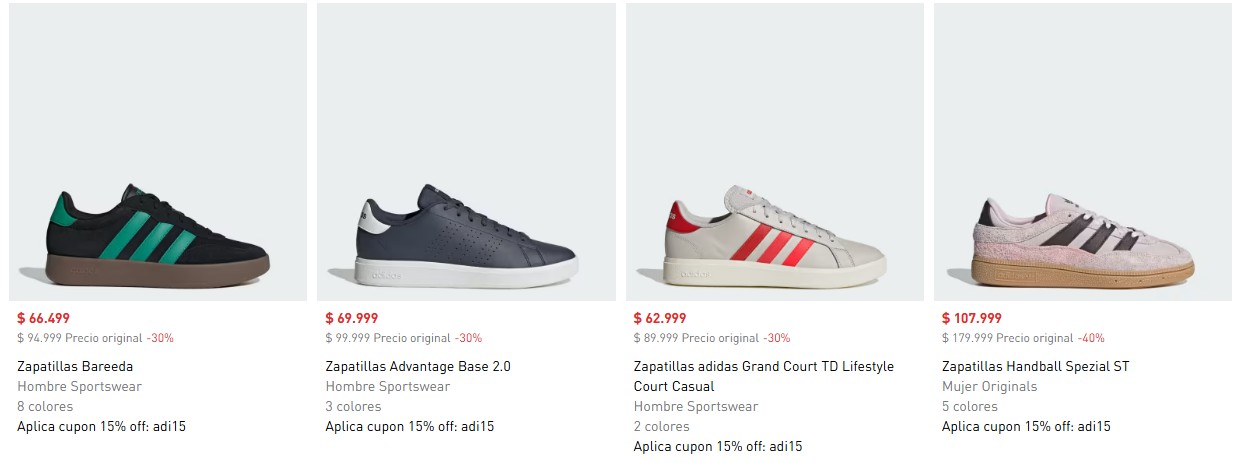

Adidas liquida zapatillas con hasta 40% de descuento y cuotas sin interés por tiempo limitado

Adidas lanzó una promoción especial en vísperas de San Valentín. Por el Día de los Enamorados, la marca de ropa deportiva vende zapatillas con hasta 40% de descuento y ofrece la posibilidad de pagar en hasta 6 cuotas sin interés.

También se puede acceder a envíos gratis en las compras desde la página web si se supera un monto establecido. De esta manera, los enamorados que quieran regalar zapatillas pueden hacerlo pagando precios más económicos.

Adidas liquida zapatillas con 40% de descuento por tiempo limitado

Según anuncia en su página web, los descuentos son por el Día de los Enamorados: es decir, que al menos hasta el próximo sábado 14 de febrero estarán vigentes. Por lo que, quienes quieran comprarse estos productos, pueden aprovechar a hacerlo antes de esa fecha.

Además, señala que como parte de la promoción cuenta con envíos gratis en compras superiores a $199.999. Y ofrece hasta 6 cuotas sin interés en compras desde $149.999.

Lo concreto es que, de acuerdo a un relevamiento realizado por iProfesional, es posible encontrar zapatillas con rebajas de hasta el 40%. Y, si bien los valores pueden quedar por debajo del mínimo para acceder a envío gratuito o cuotas sin interés, es posible combinar dos productos para tener ese beneficio.

También hay algunas camperas o remeras de entrenamiento con fuertes descuentos. A continuación, algunos ejemplos:

Algunas de las zapatillas con descuento del 40% en la página de Adidas

Zapatillas Campus 00s

- Precio en oferta: $107.999

- Descuento del 40%

Zapatillas Adidas VL Court 3.0

- Precio en oferta: $76.999

- Descuento del 30%

Zapatillas Adidas Gran Court Alpha

- Precio en oferta: $83.999

- Descuento del 30%

Zapatilla SL 72 RS

- Precio en oferta: $104.999

- Descuento del 30%

Zapatillas Sambae

- Precio en oferta: $101.999

- Descuento del 40%

Zapatillas Adidas Grand Court TD Lifestyle

- Precio en oferta: $62.999

- Descuento del 30%

Zapatillas Adi Racer Lo

- Precio en oferta: $118.999

- Descuento del 30%

Zapatillas Advantage Base 2.0

- Precio en oferta: $69.999

- Descuento del 30%

Campera Adidas Z.N.E.

- Precio en oferta: $90.999

- Descuento del 30%

Buzo de entrenamiento Tiro 25 Competition

- Precio en oferta: $69.999

- Descuento del 30%

Campera ligera con 2,5 capas Terrex

- Precio en oferta: $167.999

- Descuento del 40%

Adidas vende zapatillas con descuento por el Día de los Enamorados

Abrió un nuevo outlet de marcas premium con hasta 50% de descuento

Re!Outlet inauguró su cuarta edición en La Rural y volvió a posicionarse como una de las propuestas de outlet más esperadas del año en Buenos Aires. Hasta el 1° de marzo, el evento reúne a primeras marcas de indumentaria, calzado, accesorios y hogar en los Pabellones Verde y Amarillo del predio de Palermo, con descuentos que llegan al 50% y entrada gratuita para el público.

La feria, impulsada por Grupo IRSA, ocupa más de 16.000 metros cuadrados cubiertos y concentra a más de 80 marcas, entre ellas Adidas, Nike, Puma, Akiabara, Markova, Portsaid, Desiderata, Yagmour, Rochas, 47 Street, La Martina, Levi’s, Cardón y Perramus. También participan firmas internacionales como Carter’s, Bershka, Massimo Dutti, Forever21, Skechers y Boardriders, junto con opciones para el público infantil de la mano de Little Akiabara, Grisino y Wanama Kids.

Los precios relevados en el primer día de actividad muestran zapatillas desde $40.000, jeans desde $20.000, remeras desde $7.000, buzos y sweaters desde $20.000, camisas desde $10.000, vestidos desde $10.000, accesorios desde $5.000 y artículos de hogar desde $5.000. Estos valores representan reducciones de hasta un 50% respecto a los precios de temporada regular.

Según informó Gastón Manganiello, CMO de Grupo IRSA, la mercadería corresponde principalmente a temporadas anteriores seleccionadas por cada marca, aunque también hay productos más recientes. «Los artículos cumplen con los estándares de calidad de las marcas participantes. No es mercadería con defectos, sino de otras temporadas», aclaró el ejecutivo.

A los descuentos se suman promociones con distintos medios de pago, incluyendo cuotas sin interés y reintegros a través de Banco Provincia, Naranja X, 365 Clarín y ¡appa! El stock, según confirmó la organización, se renovará durante toda la feria, ya que varias marcas repondrán mercadería en distintos momentos del evento.

Lo cierto es que, más allá del nuevo outlet que abrió en La Rural, desde su página web Adidas ofrece descuentos de hasta el 40% en zapatillas y algunas prendas por el Día de los Enamorados. La promoción incluye -a partir de determinados montos- envío gratis y cuotas sin interés-

iprofesional, diario, noticias, periodismo, argentina, buenos aires, economía, finanzas,

impuestos, legales, negocios, tecnología, comex, management, marketing, empleos, autos, vinos, life and style,

campus, real estate, newspaper, news, breaking, argentine, politics, economy, finance, taxation, legal, business,

technology, ads, media,adidas,precios,consumo

En la transmisión exclusiva de Infobae en vivo, la atención se centró en el impacto de la reforma laboral sobre el impuesto a las ganancias, una variable que, según explicó el equipo, define el futuro de las finanzas provinciales y la viabilidad del nuevo esquema propuesto por el Gobierno nacional. La llave que define el futuro de la reforma laboral es el debate sobre el impuesto a las ganancias, planteó el análisis inicial.

En diálogo con el equipo de Infobae al Regreso, integrado por Gonzalo Aziz, Diego Iglesias, Malena de los Ríos, Matías Barbería, se desmenuzó la arquitectura actual del impuesto y su proyección bajo la nueva ley. Aziz introdujo el debate con una placa ilustrativa: “Hoy el esquema de impuesto a las ganancias tiene básicamente para sociedades tres tramos: los que ganan hasta 100 palos por año en materia neta, que están pagando el 25 % en concepto de impuesto a las ganancias. El tramo dos, que agrupa a los que facturan neto por año entre cien millones y mil millones de pesos, están pagando un fijo de 25 millones de pesos por año, más un 35 % sobre el excedente. Y por último, un tramo tres, que son los que facturan más de mil millones de pesos netos por año, que pagan un fijo de 300 millones de pesos más un 35 % sobre el excedente”.

Según el artículo 191 del proyecto oficial, la modificación en los tramos recae de lleno sobre las empresas de mayor facturación. “El tramo uno queda fuera. ¿Quién gana cien palos neto por mes? Bueno, un laburante no lo gana. Por eso estamos hablando de sociedades que tienen un rango de ganancia muy importante. La ley va directo a los que están en el tramo dos”, detalló Aziz en su explicación. De acuerdo al esquema, el tramo dos pasaría a pagar un veintisiete por ciento sobre el excedente, en vez del treinta por ciento actual, y el tramo tres, del treinta y cinco al treinta y uno por ciento.

La discusión no solo es técnica, sino eminentemente política. El staff de Infobae al Regreso explicó: “El proyecto está poniendo de un lado al presidente y a su gobierno y del otro a un cúmulo de gobernadores que entienden que con el proyecto así como está, habrá una merma recaudatoria en su provincia que va a dificultar la gestión como mínimo para los próximos dos años, eventualmente gobernando Milei”.

El análisis sobre cómo se distribuye la recaudación por tramos reveló la raíz del conflicto. “Hoy tramo uno, que son los que no están contemplados en la ley, los que facturan menos de 100 millones por año, son 146 mil empresas. Es un total de 89 % de la torta completa de sociedades registradas. Pero miren lo que aportan. Aportan apenas un siete coma nueve por ciento de la torta recaudatoria”, precisó Aziz.

La situación cambia drásticamente en los tramos superiores: “El tramo dos, que acá es donde la ley empieza a aplicar un efecto concreto, son 15.474 sociedades inscriptas. Es apenas el 9 % nueve por ciento del total de las sociedades inscriptas, pero empiezan a ocupar un rango más importante en la torta recaudatoria. Aportan el quince coma nueve por ciento”.

El verdadero núcleo del debate, sin embargo, está en el tramo tres: “Acá vamos a la cosa más jugosa, que es el tramo tres, los que facturan más de mil palos netos por año. Son 1.856 sociedades inscriptas. Repoquito, es el uno por ciento del total de las sociedades registradas, pero atenti con esto: aportan a la torta recaudatoria el setenta y seis por ciento de la recaudación”.

La principal preocupación de los mandatarios provinciales radica en la coparticipación. “Cuando estamos hablando de un impuesto que es coparticipable, inmediatamente esto toca las finanzas provinciales”, subrayó el análisis. La proyección de pérdida fue aportada por un gobernador, según relató Aziz: “Las provincias vamos a perder por año un total de uno punto siete billones, con B larga, de recaudación por impuesto a las ganancias con la propuesta que hace el Gobierno al Congreso de la Nación”.

La tensión entre la Casa Rosada y los gobernadores se cristaliza en este punto: el nuevo esquema fiscal amenaza con reducir de manera sustancial los recursos coparticipables que sostienen a los distritos en un contexto de ajuste y recesión. Así, la reforma laboral aparece atada de manera ineludible al debate por la distribución del impuesto a las ganancias y su impacto federal.

Infobae te acompaña cada día en YouTube con entrevistas, análisis y la información más destacada, en un formato cercano y dinámico.

• De 7 a 9: Infobae al Amanecer: Nacho Giron, Luciana Rubinska y Belén Escobar

• De 9 a 12: Infobae a las Nueve: Gonzalo Sánchez, Tatiana Schapiro, Ramón Indart y Cecilia Boufflet

• De 12 a 15: Infobae al Mediodia: Maru Duffard, Andrei Serbin Pont, Jimena Grandinetti, Fede Mayol y Facundo Kablan

• De 15 a 18: Infobae a la Tarde: Manu Jove, Maia Jastreblansky y Paula Guardia Bourdin; rotan en la semana Marcos Shaw, Lara López Calvo y Tomás Trapé

• De 18 a 21: Infobae al Regreso: Gonzalo Aziz, Diego Iglesias, Malena de los Ríos y Matías Barbería; rotan en la semana Gustavo Lazzari, Martín Tetaz y Mica Mendelevich

El íntimo video que la China Suárez mostró en pleno escándalo del cumpleaños de su hija Magnolia

House passes bipartisan housing bill as Trump zeroes in on affordability crisis

Todo acordado: Edwuin Cetré será jugador de Boca Juniors, entre martes y miércoles sería presentado

El descargo de la presentadora de la Fiesta Nacional del Mate que leyó un insulto contra Javier Milei

Vuelos cancelados y aerolíneas que desvían sus rutas: Cuba se queda sin combustible para los aviones

Ley de Inocencia Fiscal: lo que cambia para quienes declaran dólares

¿La revancha de Don Chatarrín?: acuerdo Trump-Milei puede favorecer a Rocca ante el avance asiático

Natalie Weber contó toda la verdad del coqueteo de Sabrina Rojas a Mauro Icardi en un boliche: “Yo sé lo que pasó esa noche y te puedo decir que Sabrina no fue”

Top fiery moments as Democrats clash with Treasury Secretary Bessent in chaotic Hill hearings

Cande Tinelli tiene nuevo novio y casi se matan a piñas con su ex pareja

CHIMENTOS3 días ago

CHIMENTOS3 días agoNatalie Weber contó toda la verdad del coqueteo de Sabrina Rojas a Mauro Icardi en un boliche: “Yo sé lo que pasó esa noche y te puedo decir que Sabrina no fue”

- ECONOMIA2 días ago

El sector industrial advierte que la apertura económica exige eliminar las distorsiones internas

- CHIMENTOS2 días ago

Mirtha Legrand se quebró desconsolada al hablar de la renuncia de Jimena Monteverde a su mesaza