ECONOMIA

Carga aérea: Argentina registró junto a Panamá el mayor volumen interanual en julio

Argentina y Panamá, que en conjunto representan alrededor del 10% del volumen total de carga aérea de Latinoamérica y El Caribe, registraron en el mes de julio los mayores incrementos interanuales de todos los países de la región, según los datos suministrados por la Asociación de Líneas Aéreas de América Latina y El Caribe (ALTA).

El tráfico de carga aérea desde y hacia América Latina y el Caribe, medido en toneladas métricas transportadas, aumentó en toda la región un 2,2% en julio de 2025 frente a julio de 2024.

La carga internacional representó aproximadamente el 85% del total movilizado en el mes, con Brasil como el mayor mercado, al transportar cerca de 75 mil toneladas, un 0,8% más interanual (gráfica 1). No obstante, el ritmo de crecimiento regional se desaceleró 0,4 puntos porcentuales respecto a junio de 2025.

Brasil, el principal mercado de carga aérea de la región, registró un incremento interanual de 0,8% en julio. El flujo de mercancías con Europa, que representa aproximadamente el 35% del volumen total de la carga aérea internacional en Brasil, creció 0,6% interanual en el mismo mes, siendo España el país europeo con mayor expansión porcentual (+26%), impulsada por las importaciones hacia Brasil, que aumentaron 47% interanual.

Brasil, el principal mercado de carga aérea de la región, registró un incremento interanual de 0,8% en julio

Entre los productos con mayor dinamismo en estas importaciones aéreas desde España se destacaron las manufacturas de hierro y acero (+679%), los productos químicos orgánicos (+175%), los plásticos (+414%) y los productos farmacéuticos (+93%).

Colombia mostró un comportamiento estable, con un crecimiento interanual de 0,5% en julio. El corredor bidireccional con Estados Unidos, el de mayor volumen en la región, cayó 2,3% interanual: las exportaciones vía aérea desde Colombia hacia EE. UU. disminuyeron 9,1% interanual, mientras que las importaciones desde EE. UU. crecieron 15,1% interanual.

Entre los productos con mayores caídas en volumen en las exportaciones aéreas desde Colombia a Estados Unidos destacaron las flores frescas para ramos y adornos (–24% interanual) y la tilapia fresca o refrigerada (–53% interanual).

México, el tercer mercado de carga más importante en LAC, movilizó 56,7 mil toneladas en julio, lo que representó un aumento interanual del 1,2%. El comercio aéreo con Estados Unidos creció 8,3% interanual, con mayor dinamismo en el flujo EE. UU.–México (+12,2%) frente a México–EE. UU. (+3,4%).

Argentina mostró un alza de 18,2% interanual en carga internacional, con un mayor dinamismo en las importaciones (+27% interanual) que en las exportaciones (+19% interanual).

Panamá movilizó 20,6 mil toneladas, con un crecimiento interanual del 21%, impulsado por el aumento del flujo de mercancías hacia Estados Unidos (+16,1% interanual).

“Los resultados de julio muestran que la carga aérea en América Latina y el Caribe mantiene crecimiento, aunque a un ritmo menor que en meses anteriores. La incertidumbre arancelaria seguirá siendo un factor clave en los próximos meses, y es fundamental que la región cuente con condiciones estables que permitan a las aerolíneas capitalizar plenamente la demanda global”, señaló Peter Cerdá, CEO de ALTA.

Chile, Ecuador y Perú mostraron desempeños heterogéneos en julio de 2025. En Chile, la carga aérea internacional retrocedió 8,4% interanual, con el flujo hacia Estados Unidos encadenando su séptimo mes de caída consecutiva (–10,5% interanual en julio). En contraste, Perú registró un crecimiento interanual de 13%, impulsado por mayores flujos desde Colombia (+32%) y Panamá (+96%). Ecuador, por su parte, se mantuvo prácticamente estable respecto a julio de 2024, con un incremento marginal de 0,03% interanual.

En cuanto a la capacidad de las aeronaves, el B747F concentra el 37% de la capacidad carguera; mientras que el B767 lidera el crecimiento interanual

En julio, la capacidad operada en aeronaves cargueras hacia y desde LAC avanzó ligeramente comparada con junio, con poco más de 887 millones de toneladas-kilómetro (+0,3% interanual). El 37,1% se operó en B747F, mientras que el B767F registró el mayor aumento interanual (+64,3%).

Con información de NA

aeroplanes,aircraft,airfield,airline,airliner,airplane,airplane taking off,airport,airport runway,architecture,arrival,asia,aviation,cargo,carrier,cathay pacific,china,commercial,control tower,coronavirus,covid-19,departure,disease,driveway,flight,ground,hong kong,hong kong airlines,hong kong airport,hong kong travel,international,landing plane,operation,outdoor,passenger,pilot,plane,runway,sky,tarmac,taxiway,terminal,tourism,tourist,traffic,transport,transportation,travel,vacation

ECONOMIA

Argentina tiene un promedio de 12,9 asalariados por empresa y amplias brechas con economías desarrolladas y países de la región

En Argentina están registradas unas 361.500 empresas productoras de bienes y servicios privados: se excluyen empleadores del sector público, servicios de enseñanza, salud, actividades culturales, deportivas, de esparcimiento y prestaciones en casas particulares, dado que generalmente no se consideran emprendimientos orientados al crecimiento.

Entre octubre de 2023, al final del gobierno anterior de Alberto Fernández, y octubre de 2025, los datos de la división de estudios de ARCA muestran que tanto la cantidad de estas empresas como el empleo asalariado con aportes a la seguridad social disminuyeron 2,5 por ciento.

En este período, el empleo pasó de 4,78 millones de trabajadores formales a 4,66 millones, lo que representa la pérdida de 114.910 puestos, mientras el Producto Bruto Interno (PBI) del conjunto sectorial creció 5,9 por ciento.

Entre octubre de 2023 e igual mes de 2025 el empleo asalariado registrado en el sector privado de bienes y servicios cayó 2,5% y el PBI aumentó 5,9 por ciento

De la comparación entre la cantidad de asalariados y el total de empresas registradas en el Sistema Integrado Previsional Argentino (SIPA) surge un promedio de 12,9 asalariados por empleador, sin variaciones significativas respecto a períodos anteriores.

Esta cifra es menor que el rango de 14 a 25 observado en economías desarrolladas como Estados Unidos (23 a 25), Japón (20 a 23), Corea del Sur (18 a 20) e Israel (14 a 16), donde las empresas de tamaño mediano y grande son más frecuentes, según un informe de la Organización para la Cooperación y el Desarrollo Económicos (OCDE).

Al mismo tiempo, Argentina supera a España y Polonia (ocho y diez empleados en promedio), Italia (siete a nueve) y México, Chile y Grecia (cuatro a seis), mercados donde las pyme y microempresas dominan la estructura.

El último reporte de la OCDE sostiene: “Diferencias en el tamaño promedio de las empresas por país dejan expuestas las dinámicas particulares de cada economía, con algunos mercados donde las compañías suelen tener mayor número de asalariados en nómina que en otros”, según cifras presentadas por David Halabisky, director de análisis de políticas del organismo.

Halabisky sumó: “Estas cifras ponen de manifiesto no solo un predominio de la pequeña empresa en Europa y países de América Latina, sino también distintas formas de regulación laboral y obstáculos estructurales para el escalamiento de los negocios”.

Diferencias en el tamaño promedio de las empresas por país dejan expuestas las dinámicas particulares de cada economía (Halabisky)

Por ramas de actividad, la estadística oficial revela que los sectores catalogados como capital intensivo -debido al uso predominante de equipamiento pesado y tecnologías avanzadas, como la inteligencia artificial-, constituyen los que agrupan la mayor cantidad de asalariados por empleador: 75 y 90 asalariados en empresas mineras y del sector energético, respectivamente. En ambos casos se registraron mínimas variaciones promedio por establecimiento.

En los sectores de mano de obra intensiva, los promedios de empleados por establecimiento son los siguientes: servicio de agua y cloacas, 56; banca y seguros, 34; información y comunicaciones, 27; industria manufacturera, 23; construcción, 18; transporte y logística, 15; hoteles y restaurantes, 11; comercio y reparaciones, 8; y el agro, poco más de seis.

La relación entre empleo y tamaño empresarial coloca a Argentina en un punto intermedio entre los países desarrollados, donde predominan compañías de gran porte, y regiones como Europa central o América Latina, marcadas por la fuerte presencia de micro y pequeñas firmas. La OCDE subraya que estos indicadores reflejan los perfiles regulatorios y estructurales de cada mercado.

Productividad laboral y cambios sectoriales

El ritmo de reducción porcentual del empleo asalariado contrastado con el crecimiento económico arroja un alza de la productividad media laboral de 8,5% en 2025 respecto de 2023, aunque los avances varían por sector. Se destacan incrementos en productividad en bancos y seguros (30,1%), explotación minera (23,4%) y hoteles y restaurantes (17,6). También hubo mejoras en construcción (8,4%), transporte y logística (6,7 %) y agro (2,5%). Por otro lado, se observaron caídas en comercio y reparaciones automotrices (2%), electricidad y gas (1,3 %) e industria manufacturera (1,2 por ciento).

En el recuento agregado, que computa tanto empleo registrado como no registrado y al conjunto de asalariados e independientes, junto al PBI de toda la economía, la productividad aumentó 0,2%, es decir, 0,24 puntos porcentuales.

Bajo un índice base 100 para el año 2004 -con baja inflación y expansión de la actividad-, el promedio de productividad en 2025 alcanzó los 110,4 puntos, un avance bruto anual de 0,47% en 21 años.

De todos modos, el nivel vigente se ubica 13,6% por debajo del máximo histórico de la serie, los 127,8 puntos obtenidos en 2013, año de cepo cambiario y fuertes controles. Además, la productividad resulta 6,5% menor respecto al promedio de las dos décadas anteriores al actual gobierno.

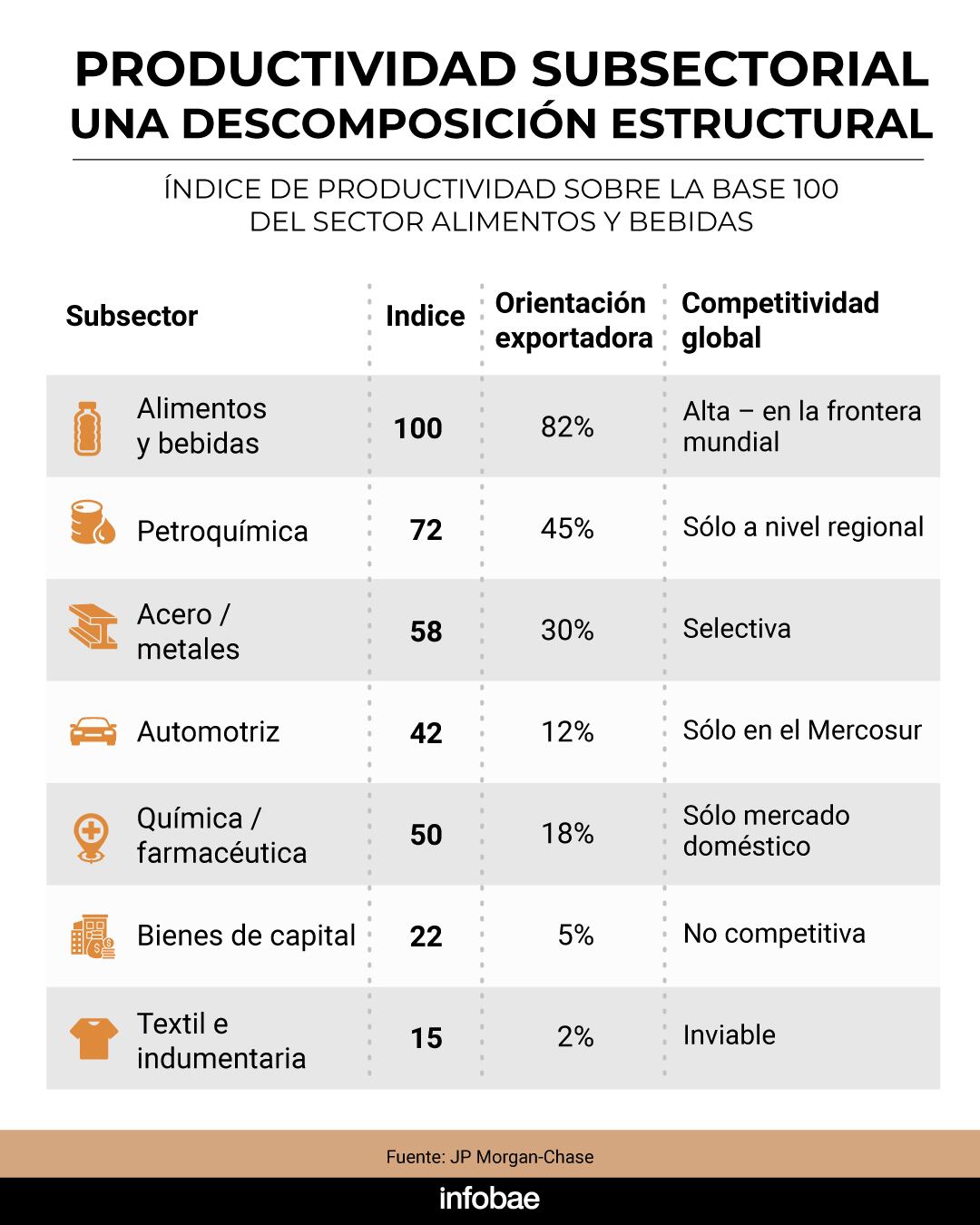

Un estudio de la división de investigaciones de JP Morgan-Chase, que toma como base 100 la productividad de alimentos y bebidas (sin incluir minería ni energía, petróleo y gas), identifica precisamente a la producción de alimentos y bebidas como el único rubro de clara vocación exportadora y competitividad global.

La producción de alimentos y bebidas aparece como el único rubro de clara vocación exportadora y competitividad global (JP Morgan)

Dentro de ese ranking, la petroquímica y la siderurgia figuran en posiciones menores, aunque el mismo informe remarca que estos sectores, pese a su eficiencia, enfrentan un mercado escaso en escala y elevados costos energéticos.

Inversión y composición sectorial en 2025

El proceso de desregulación, la apertura comercial y la baja o eliminación de retenciones y aranceles sobre maquinaria, equipos e insumos productivos, así como el fin del Impuesto PAIS, modificaron la composición de la inversión bruta interna fija, tanto en el bienio de gobierno como en el promedio de la serie de poco más de dos décadas.

Según el Ministerio de Economía, estas políticas buscan apuntalar el Producto Bruto Interno (PBI), el empleo, y a la vez aumentar la productividad y el alcance comercial de las empresas locales.

Promediando las dos décadas previas a la gestión de La Libertad Avanza liderada por Javier Milei, la tasa de inversión bruta interna fija sobre el PBI era de 19,2 %. En 2025, la tasa ascendió a 19,6 %, si bien permanece por debajo del pico histórico de 21,6 % registrado en 2011 antes del cepo cambiario.

Es necesario implementar medidas similares al Régimen de Inversiones para Grandes Empresas para pequeñas y medianas empresas y propiciar un clima de inversión más inclusivo (Ferreres)

Orlando Ferreres, economista y ex viceministro de Economía, dijo a Infobae: “Es necesario implementar medidas similares al Régimen de Inversiones para Grandes Empresas para pequeñas y medianas empresas y propiciar un clima de inversión más inclusivo, acercando la Inversión Bruta Interna Fija al 25% del PBI”.

Según los datos más recientes de las cuentas nacionales, que informa el Indec, en 2025 se registró el mayor valor de la serie iniciada en 2004 para la inversión en Equipo Durable de Producción (EDP), especialmente por la importación de material de transporte vinculado a la minería y el desarrollo petrolero y gasífero en Vaca Muerta, sector que también alcanzó un récord.

Durante el período de análisis, la inversión en EDP pasó de representar el 52% del total al 62% en 2025; la construcción retrocedió de 40,9% a 30,2%; otras construcciones (por cuenta propia, agropecuarias, pozos petroleros) se mantuvieron en 6,5% y el resto (investigación y desarrollo, recursos biológicos y exploración minera) aumentó de 0,5% a 1,3 por ciento.

Pymes,industria,trabajador,planta industrial,maquinaria,producción,metal,empleo,fábrica,herramientas

ECONOMIA

Garantizan empleo en la planta de Oreo y Milka en Pacheco: los detalles del acuerdo que redefine condiciones laborales

En un momento marcado por la caída de la producción industrial y del consumo, el Sindicato de Trabajadores de la Industria de la Alimentación logró un acuerdo histórico con la multinacional Mondelez en su planta de Pacheco, provincia de Buenos Aires. El convenio garantiza la estabilidad laboral durante un año, introduce un bono extraordinario, modifica los tiempos de descanso y promueve ascensos de categoría, según afirmó el dirigente sindical Sergio Escalante en Infobae en Vivo A las Nueve.

La planta de Mondelez en Pacheco, Buenos Aires, seguirá operando sin despidos al menos durante el próximo año. El nuevo acuerdo, firmado entre la multinacional alimenticia y el Sindicato de Trabajadores de la Industria de la Alimentación, contempla estabilidad laboral, mejoras salariales, recategorizaciones y un bono para los empleados. El pacto llega en medio de la caída del consumo y la producción industrial en la Argentina.

Los detalles del convenio fueron confirmados por Sergio Escalante, secretario general del sindicato, quien habló con este medio. El acuerdo incluye la garantía de un año sin despidos en la planta. Los trabajadores recibirán un bono de $920.000 en dos pagos y se establecieron nuevas condiciones sobre los descansos durante la jornada laboral.

La negociación se produjo luego de que la empresa presentara a comienzos de año una solicitud ante el Ministerio de Trabajo para ordenar los relevos y descansos en la línea de producción. El gremio realizó contrapropuestas y ambas partes lograron consensuar términos para proteger empleo e intereses de los trabajadores.

Condiciones y cambios en la jornada laboral

Escalante indicó que el acuerdo responde a la necesidad de Mondelez de ajustar su esquema de descansos ante la baja de la producción. “La empresa hizo una presentación en el Ministerio de Trabajo pidiendo un ordenamiento de relevos y descansos de todo el sector de producción”, explicó el dirigente sindical.

En la práctica, el nuevo convenio modifica el tiempo de descanso respecto de las condiciones previas. Según detalló Escalante, “antes los descansos eran dos de treinta minutos, y uno de cincuenta minutos, en tres partes”. Ahora, el descanso total se redujo a ochenta minutos por jornada, distribuidos por sector según nuevos criterios acordados. El sindicato aceptó la reducción prevista, teniendo en cuenta los ritmos de producción y la necesidad de preservar puestos de trabajo.

Como parte de la negociación, los trabajadores también accedieron a un bono de $920.000 pagados en dos cuotas, la incorporación de un bono de productividad ampliado y la recategorización de 230 empleados. Además, el sector logístico del establecimiento obtuvo un 18% de aumento en un premio específico del sector, según detalló Escalante.

Impacto en la producción y riesgos ante la caída del consumo

El acuerdo se firmó en un contexto de caída del consumo interno y apertura de importaciones, factores que afectan al empleo en el sector alimenticio. Escalante señaló: “Hay incertidumbre respecto de la caída del consumo en Argentina y la apertura indiscriminada de importaciones. Eso afecta no solo a Mondelez sino a toda la industria alimenticia”.

Sobre la situación general del empleo, Escalante aclaró: “No ha caído tanto, pero se nota que no se repone el trabajador que se jubila o se desvincula. También se observa una merma en la cantidad de horas extras y en la duración de las temporadas de trabajo.”

En cuanto a la producción en la planta de Pacheco, el dirigente reconoció que existen “hechos a fason” —es decir, productos elaborados en otras plantas bajo la marca— y que se promueve la sustitución de productos importados, aunque la decisión final corresponde a la empresa.

“La empresa planteó que, con la reestructuración de descansos y relevos, podrían volver a producirse algunos productos que hoy no se están haciendo. Es una posibilidad que se analiza con la empresa”, mencionó Escalante sobre potenciales cambios en la línea productiva consecuencia del acuerdo.

Estabilidad laboral y perspectivas del sector

La estabilidad laboral por doce meses fue destacada por el gremio como uno de los puntos más relevantes del convenio. Escalante subrayó: “Lo más importante que conseguimos es la garantía de doce meses sin despidos para todos los trabajadores de la planta”. A pesar de la reducción en el tiempo de descanso, la prioridad fue conservar los puestos de trabajo en un contexto adverso.

El secretario general enfatizó la madurez de ambas partes en la negociación: “Cada uno negocia desde la posición que tiene y desde el conocimiento del ingreso. Ceder una parte del descanso era uno de los puntos que teníamos que analizar con responsabilidad”.

En relación a la situación salarial Escalante agregó: “Siempre estamos atentos al ingreso, porque el carácter alimentario del sector es fundamental. Pero la preocupación por la caída del consumo y la apertura de importaciones también está muy presente entre los trabajadores”.

Respecto al volumen de producción, Escalante sostuvo que “hay una caída en la economía y en la producción, pero los datos exactos los puede dar la empresa directamente”.

Por último, consultado sobre el impacto global del acuerdo, el dirigente planteó que la estabilidad laboral no puede depender únicamente de un convenio entre partes, sino que debe sustentarse en el crecimiento del consumo y la producción: “La estabilidad laboral tiene que depender de que haya consumo, de que haya producción, de que haya trabajo. Eso haría la discusión más sana”, concluyó.

—

Infobae te acompaña cada día en YouTube con entrevistas, análisis y la información más destacada, en un formato cercano y dinámico.

• De 7 a 9: Infobae al Amanecer: Nacho Giron, Luciana Rubinska y Belén Escobar.

• De 9 a 12: Infobae a las Nueve: Gonzalo Sánchez, Tatiana Schapiro, Ramón Indart y Cecilia Boufflet.

• De 12 a 15: Infobae al Mediodia: Maru Duffard, Andrei Serbin Pont, Jimena Grandinetti, Fede Mayol y Facundo Kablan.

• De 15 a 18: Infobae a la Tarde: Manu Jove, Maia Jastreblansky y Paula Guardia Bourdin; rotan en la semana Marcos Shaw, Lara López Calvo y Tomás Trapé

• De 18 a 21: Infobae al Regreso: Gonzalo Aziz, Diego Iglesias, Malena de los Ríos y Matías Barbería; rotan en la semana Gustavo Lazzari, Martín Tetaz y Mica Mendelevich

Seguinos en nuestro canal de YouTube @infobae.

Europe

El trabajo de las niñeras y las empleadas domésticas constituye una pieza fundamental en la estructura diaria de numerosos hogares en la Argentina. Estos servicios representan una fuente de empleo para miles de personas y, al mismo tiempo, un elemento clave de organización familiar para quienes requieren asistencia en el hogar.

Los valores por hora y las condiciones laborales de este sector se actualizan periódicamente conforme a la legislación vigente y los acuerdos paritarios alcanzados por la Comisión Nacional de Trabajo en Casas Particulares.

En los últimos años, la formalización del empleo, la inscripción en organismos oficiales y el acceso a derechos laborales han cobrado relevancia en el rubro. El salario de las trabajadoras varía según la categoría, las tareas asignadas y diversos adicionales, como los correspondientes a antigüedad o zona desfavorable, lo que genera una estructura salarial diversa y regulada.

La inscripción en el sistema ARCA de la AFIP es obligatoria para todos los empleadores de personal de casas particulares, sin importar la cantidad de horas o la modalidad de trabajo. El trámite, que requiere clave fiscal, consiste en cargar los datos del empleado, definir el tipo de tareas, la cantidad de horas semanales y el domicilio donde se prestarán los servicios.

Además, a través de la plataforma se genera el recibo de sueldo, donde se detallan los salarios básicos, las horas trabajadas y los adicionales correspondientes, lo que facilita la correcta liquidación y transparencia en el vínculo laboral.

Durante 2026, los salarios de este sector permanecen sujetos a los valores definidos en el último acuerdo paritario, a la espera de una nueva actualización. En abril, los valores de referencia se mantienen sin modificaciones respecto a marzo.

Cuánto cobran las niñeras por hora en abril 2026

En abril de 2026, el valor de la hora para el cuidado de personas, correspondiente a la categoría de niñeras, es de $3.599,86 por hora con retiro y $4.012,14 por hora sin retiro. Estos valores surgen de la escala vigente establecida por la Comisión Nacional de Trabajo en Casas Particulares.

El salario mensual para jornadas completas con retiro asciende a $455.160,14, mientras que la modalidad sin retiro corresponde a $505.578,34. Los haberes pueden incrementarse por adicionales obligatorios, como antigüedad o zona desfavorable, conforme a la normativa.

Cuánto cobran las empleadas domésticas por hora en abril 2026

La hora de trabajo para empleadas domésticas en tareas generales se fija en $3.348,37 con retiro y $3.599,86 sin retiro. El esquema contempla otras categorías: el personal de supervisión percibe $4.013,30 por hora con retiro y $4.382,63 sin retiro, mientras que quienes realizan tareas específicas, como cocina o lavado, cobran $3.807,87 por hora con retiro y $4.161,54 sin retiro. El sueldo mensual básico para tareas generales es de $410.773,52 con retiro y $455.160,14 sin retiro.

La legislación establece un adicional por antigüedad equivalente al 1% por cada año trabajado con el mismo empleador, y un 30% extra por zona desfavorable en regiones como La Pampa, Río Negro, Chubut, Neuquén, Santa Cruz, Tierra del Fuego y el partido de Patagones. La inscripción en el sistema ARCA de la AFIP y la emisión de recibos de sueldo resultan obligatorias para formalizar la relación de trabajo y garantizar el acceso a los beneficios establecidos en la ley.

Cómo fue el último acuerdo paritario

El último acuerdo paritario del sector de casas particulares se implementó en febrero y marzo de 2026 y estableció los valores básicos y adicionales que permanecen vigentes en abril. Durante los primeros meses del año, las trabajadoras percibieron un bono extraordinario, cuya vigencia terminó en abril, por lo que a partir de este mes los haberes corresponden únicamente a los salarios básicos y adicionales previstos por la normativa.

El 3 de abril se celebra el Día de las Empleadas Domésticas, fecha que otorga derecho al pago doble para quienes presten servicios durante esa jornada, bajo el régimen aplicable a feriados. La obligación de registrar la relación laboral en el sistema ARCA y de emitir recibos de sueldo garantiza el acceso a los derechos laborales y la transparencia en el vínculo de empleo.

Créditos del Banco Nación: el Gobierno reveló que Pettovello echó a Massaccesi porque “mintió”

La desgarradora pregunta de la hija de Evangelina Anderson tras el violento ataque que sufrió: «Mamá, ¿qué culpa tengo yo de ser la…?»

Documentos, intermediarios y dudas sobre los bienes de Manuel Adorni

Rosario Central recibirá a Atlético Tucumán por la fecha 13 del Torneo Apertura

TEVI TROY: Trump faces the burdens of a wartime presidency

Argentina tiene un promedio de 12,9 asalariados por empresa y amplias brechas con economías desarrolladas y países de la región

El Gobierno reevalúa la estrategia de comunicación por el caso Adorni y mide el impacto en la imagen de Milei

Milei se pone al frente de la defensa de Adorni y lo suma a un acto por Malvinas en una nueva muestra de respaldo

Oriana Sabatini sorprendió al elegir a una famosa como madrina de Gia, su hija con Paulo Dybala

Banco lanza un plazo fijo inédito: sigue a la inflación y permite retirar intereses todos los meses

POLITICA2 días ago

POLITICA2 días agoMilei se pone al frente de la defensa de Adorni y lo suma a un acto por Malvinas en una nueva muestra de respaldo

- CHIMENTOS2 días ago

Oriana Sabatini sorprendió al elegir a una famosa como madrina de Gia, su hija con Paulo Dybala

- ECONOMIA3 días ago

Banco lanza un plazo fijo inédito: sigue a la inflación y permite retirar intereses todos los meses