ECONOMIA

Cerraron más de 500 sucursales bancarias en los últimos 5 años: quiénes todavía prefieren utilizarlas

En la Argentina funcionan 4.088 sucursales bancarias según el último dato disponible del BCRA correspondiente a octubre pasado. Cinco años antes, había 4.598 filiales, lo que implica que en ese plazo hubo 510 sucursales que cerraron sus puertas en el sistema financiero argentino.

De esta forma, los bancos perdieron en 5 años el 11% de sus filiales. Los datos pueden resultar desactualizados ya que la cantidad de oficinas físicas puede reducirse aún con mucha mayor velocidad. El avances de los canales de atención virtuales y los medios de pago digitales puede acelerar la decisión de muchas entidades financieras para achicar su atención presencial. Varias bancos planean cerrar sucursales y ampliar su oferta online, por razones de eficiencia, de preferencias de su público o por haber concretado fusiones recientes con otros bancos que generaron superposiciones.

Históricamente, la apertura de nuevas sucursales era una clara señal de crecimiento para un banco, que le permitía asentarse en barrios o ciudades donde no están los competidores. Hoy, el gran interrogante es de cuánto sirve eso, dado que la competencia pasa por las fintech y por aquellas entidades que dan mejores soluciones en las apps y el homebanking.

El dato del BCRA corresponde a las sucursales convencionales. Si bien los bancos desarrollaron otras opciones, como los “minibancos” dentro de empresas o las sucursales móviles como las que se arman en los lugares turísticos durante el verano, es claro que la atención presencial ya no es lo que era.

El avance de las billeteras virtuales es tal que obligó a los bancos a desarrollar las propias y a dar la pelea. Claro ejemplo de ello fue la pelea que se dio en el marco del debate por la reforma laboral para que las fintech no estén habilitadas a acreditar salarios y manejar “cuentas-sueldo”. Hasta ahora esa discusión parlamentaria fue ganada por los bancos, lo que no impide que millones de argentinos cobren su sueldo en una cuenta tradicional y lo giren a una billetera para su vida cotidiana.

El cierre de sucursales también tiene impacto en el terreno laboral, ya que en los últimos años se consolidó el escenario en el que los bancos vienen perdiendo en forma progresiva una porción de sus trabajadores mientras que la dotación de las fintech no para de crecer. La transformación del negocio lleva a que haya menos empleados parados detrás de un mostrador y más diseñando herramientas para la atención online.

Los cajeros automáticos también dejaron de ser el motivo de visita obligada a la sucursal bancaria. No solamente porque el uso de los medios de pago virtuales (transferencias, QR, tarjetas) se multiplican y el efectivo se usa menos, sino también porque hay supermercados, estaciones de servicio, farmacias y otros comercios que entregan billetes en su línea de caja.

Pero las sucursales resisten y todavía tienen relevancia, aún con la expansión digital. Según un estudio de D’Alessio IROL para Infobae, la atención presencial para los clientes bancarios sigue teniendo un rol clave, aunque no para todo sino para aquellos casos en los que lo digital no resulta suficiente.

La encuesta de D’Alessio IROL registró que un 63% de los consultados fue a una sucursal bancaria en los últimos 3 meses. Es decir que 2 de cada 3 usuarios encuentran la necesidad de la visita presencial. En el otro extremo, un 25% aseguró que su último trámite presencial en un banco fue hace más de 6 meses. Solamente un 1% aseguró no haber ido nunca a una sucursal y manejarse de manera enteramente virtual.

¿Para qué van al banco los que siguen yendo? Allí está el punto clave que muestra el cambio. “La sucursal ya no es el lugar donde comienza la relación con el banco, sino donde se la sostiene cuando surgen fricciones», señala el informe.

Un 35% va para hacer consultas, un 33% para resolver problemas con las tarjetas, un 14% a hacer pagos y un 12% para hacer reclamos. Apenas un 2% dijo haber ido a la sucursal para abrir una cuenta y un 4% para pedir un préstamo.

“La sucursal dejó de ser el punto de entrada y pasó a cumplir un rol de resolución, explicación y corrección dentro del recorrido del cliente. Es el lugar al que se acude cuando algo no se entiende, no funciona o requiere acompañamiento humano. Paradójicamente, a mayor digitalización, mayor necesidad de soporte calificado», apuntó el informe.

En los segmentos más bancarizados, el 55% de las visitas a sucursal están vinculadas a problemas con las tarjetas, “lo que refleja mayor sofisticación operativa y mayores expectativas de servicio”.

En un sistema cada vez más digital, la sucursal “dejó de ser un canal transaccional masivo para convertirse en un punto crítico de soporte, con impacto directo en la experiencia, la confianza y la continuidad del vínculo con el banco», afirmó D’Alessio IROL.

Corporate Events,South America / Central America,BUENOS AIRES

El precio del dólar se mantiene cerca de los $1.400 desde hace unos 6 meses, mientras que la inflación avanza a un ritmo cercano al 3% mensual. Por ende, diversos economistas están alertando sobre el «regreso» del atraso cambiario.

La elevada inflación del 3% choca contra un dólar cuyo precio nominal se mantiene «controlado» por el mayor ingreso de divisas, impulsado por los mejores precios de las exportaciones petroleras y agrícolas a raíz del conflicto en Medio Oriente, las emisiones de deudas corporativas y la menor demanda doméstica de divisas.

Un escenario que indicaría que el Gobierno está volviendo a utilizar al dólar oficial como ancla de los precios de la economía.

En este sentido, un reciente informe de la Consultora LCG advierte que, en lo que va del año, el tipo de cambio real multilateral se apreció 7,7%, por lo que «volvió a ubicarse en niveles comparables con los de 2017, alejándose de los $1.636 (a precios de hoy) definidos por el FMI como un nivel mínimo a sostener en el acuerdo 2022».

Este dato que alerta sobre el atraso cambiario, se suma un dato de mayor interés por viajes al exterior, justamente, por el abaratamiento del valor del dólar a nivel doméstico.

«Observamos que la estabilidad del tipo de cambio generó un impacto positivo en la demanda de viajes internacionales. En este contexto, las búsquedas para viajes al exterior durante enero y febrero registraron un crecimiento del 25% en comparación con el mismo período de 2025, donde hay una mayor anticipación en la compra y por un escenario que favorece la planificación de esto destinos», indica Paula Cristi, gerente general de Despegar para Argentina y Uruguay.

Precio de dólar histórico: así está el precio hoy

El precio del dólar minorista es, en la actualidad, cercano a los $1.420, por lo que en todo el 2026 desciende más de 4%.

En tanto, el blue se ubica muy cerca, en los $1.435, mostrando una contracción de alrededor de 6%.

Al comparar su valor de los últimos 10 años actualizado al presente, se puede tomar como referencia el momento en que Javier Milei inició su presidencia, en diciembre de 2023: el blue se ubicaba en $1.070. Y, a las pocas semanas, llegó a un máximo de $1.255. A dos años de ese momento, el paralelo se ubica nominalmente en los $1.435, «apenas» 14% más arriba que en ese entonces.

Como contrapartida, la inflación acumulada desde diciembre de 2023 a marzo 2026 en argentina es de 282%.

Cabe recordar que el blue tocó su precio nominal máximo en julio del 2024, al alcanzar los $1.500: ese precio, ajustado por la inflación acumulada desde esa fecha al presente, equivale en la actualidad a unos $2.350. Es decir, 64% más que hoy.

«Si se toman como referencias los valores más elevados a los que llegó el blue en los últimos 10 años, el máximo alcanzado se registra en octubre de 2020, en plena crisis desatada por la pandemia, cuando tuvo un valor actualizado de $5.030. Es decir, 250% más alto que el precio actual del billete informal», detalla Andrés Méndez, director de AMF Economía.

En otros momentos de crisis cambiaria, como en octubre de 2023 -por la incertidumbre política y económica durante la definición de las últimas elecciones presidenciales-, el blue alcanzó un valor, a cifras actuales, de $3.950.

Por ende, los $1.435 de hoy en día lo ubican en los niveles más bajos de los últimos 10 años. De hecho, se encuentra apenas por arriba al que alcanzó entre marzo de 2016 y marzo de 2018, drurante el gobierno de Mauricio Macri, cuando estuvo a $1.670, a valores actuales. Período en el que tampoco había cepo cambiario para los minoristas.

El precio del dólar blue a valores actuales de los últimos 10 años.

¿Atraso cambiario? Opinión de expertos

Para los economistas relevados por iProfesional, el precio del dólar comienza a signos de atraso respecto al movimiento del resto de los precios al consumidor.

«Decir que el dólar está caro o barato (atrasado o no) dependerá a quién se le pregunte. Un exportador va a decir una cosa y un importador otra. Es decir, se puede decir que el dólar está atrasado porque viene subiendo bastante por debajo de la tasa de inflación y las proyecciones para este año mantienen esa tendencia. Esto no es un error, sino que es la estrategia del Gobierno para no sumar presión inflacionaria por el lado cambiario. Entonces, podemos considerarlo barato en términos de largo plazo, pero es funcional en el corto», detalla Andrés Salinas, economista e investigador de la Universidad de La Matanza (Buenos Aires), a iProfesional.

Este experto prefiere asegurar que el precio actual del dólar «no es que está barato, sino que está en un nuevo nivel de equilibro de corto plazo. La caída de la demanda interna, el ajuste fiscal, la compra de reservas y algunas tasas reales positivas quitan presión sobre el tipo de cambio. Entonces, en lugar de hablar de atraso, se puede decir que es un cambio de régimen, donde el tipo de cambio deja de ser el ancla nominal y pasa a acompañar una macroeconomía más ordenada».

Así, Salinas concluye que, «no necesariamente debería venir una corrección de la cotización a la alza del dólar si estas condiciones se mantienen o mejoran».

En ello coincide Fernando Baer, economista jefe de la consultora Quantum: «Por lo pronto, el dólar está más apreciado que hace 4 meses, pero menos que a junio del año pasado. Mientras que haya flujo de compra de reservas y liquidación de los exportadores, no veo motivo para pensar lo contrario».

En esta sintonía suma Lorenzo Sigaut Gravina, director de análisis Macroeconómico de Equilibra: «Sí, obviamente, el dólar tiene una apreciación de casi 20% respecto a lo que decía el Fondo Monetario, aunque hay precios internacionales muy buenos para Argentina de las materias primas. Así, está la paradoja que las exportaciones van a aumentar el valor y quizás pierdan rentabilidad algunas economías regionales y no puedan exportar, pero en el neto el Gobierno va a sumar más divisas».

En conclusión, Sigaut Gravina considera que, en el corto plazo, el precio actual del dólar «no genera un riesgo en el intercambio de bienes y servicios en el saldo comercial, porque las exportaciones van a crecer mucho por la mejora de los precios internacionales. Algo que ayuda a sostener un tipo de cambio más apreciado en el corto plazo».

iprofesional, diario, noticias, periodismo, argentina, buenos aires, economía, finanzas,

impuestos, legales, negocios, tecnología, comex, management, marketing, empleos, autos, vinos, life and style,

campus, real estate, newspaper, news, breaking, argentine, politics, economy, finance, taxation, legal, business,

technology, ads, media,dólar,dólar hoy,cotización dólar,precio,precio dólar,pesos

La prolongación y profundización de la guerra en Medio Oriente, que además del costo humano y la drástica reducción del tráfico por el Estrecho de Ormuz, uno de los pasos clave del comercio mundial, agregó el daño a infraestructuras claves de la producción mundial de gas, petróleo y derivados, está impactando negativamente a la economía mundial y a la economía argentina.

Es cierto que la existencia de grandes reservas de gas y petróleo en Vaca Muerta, una producción récord de materias primas agrícolas y grandes recursos y planes de inversión en minería potencian el atractivo del país como proveedor lejano de zonas y rutas conflictivas.

“La clave es el tipo de infraestructura atacada. En Qatar, los misiles iraníes golpearon Ras Laffan Industrial City, el mayor nodo exportador de GNL del mundo (…) e Israel había atacado instalaciones gasíferas iraníes en South Pars y Asaluyeh. Ya no se apunta solo a posiciones militares o activos periféricos, sino al corazón del sistema energético (…) Esto puede derivar en desabastecimiento, racionamiento industrial, presión sobre la generación eléctrica y carrera entre compradores por asegurarse cargamentos spot. La seguridad energética mundial no depende solo de avanzar con renovables, sino también de diversificar el origen de los hidrocarburos, sobre todo del gas. En ese contexto Vaca Muerta no se vuelve estratégica solo por su escala o productividad, sino porque ofrece la posibilidad de sumar oferta incremental desde una geografía relativamente alejada de los principales focos de conflicto del sistema energético global”, dijo Roberto Carnicer, director del Instituto de Energía de la Universidad Austral.

Lo mismo vale para la producción local récord de materias primas agrícolas y con la elaboración de productos derivados del gas o petróleo: desde fertilizantes hasta polímeros, plásticos, amoníaco y sulfuros usados en la refinación de cobre, cobalto y níquel, metales clave de la llamada “transición energética” y de la infraestructura de Inteligencia Artificial.

Pero en lo inmediato tres efectos afectan negativamente a la economía local, que arrastra problemas propios.

El primer canal crítico es el macroeconómico. “La guerra confirma al gas como factor de competitividad para industrias intensivas en energía y el rol de proveedor global confiable de energía y minería. Pero estamos en etapa de siembra, no de cosecha, observó Jorge Vasconcelos, economista jefe del Ieral de Fundación Mediterránea.

Vasconcelos añadió: “Si el conflicto se prolonga y la economía mundial entra en estanflación, el mercado de capitales será más adverso al riesgo, un problema para una economía como la Argentina, que necesita refinanciar deuda”. A su juicio, despejar el horizonte de financiamiento externo es clave para que crecer al 3% sea posible y se reduzca la brecha entre sectores ganadores y perdedores, relevante para el empleo.

Si el conflicto se prolonga y la economía mundial entra en estanflación, el mercado de capitales será más adverso al riesgo, un problema para una economía como la Argentina, que necesita refinanciar deuda

“Solo con baja sostenida del índice de riesgo país entrarían capitales a bancar el déficit de cuenta corriente sin cambio de precios relativos”, notó Vasconcelos. Si eso no ocurre y la confianza se erosiona el ajuste sería vía devaluación. Un riesgo país de más de 500 puntos básicos (y está a más de 600 pb) y bonos del Tesoro de Estados Unidos rindiendo más del 4%, ponen un piso alto a la tasa de interés local y una expectativa de devaluación llevaría a aumentarlas; pésimo para una economía donde la mora crediticia de empresas y familias ya es muy alta.

(Imagen Ilustrativa Infobae)

De modo similar la consultora Econviews, de Miguel Kiguel, destacó que la Argentina “sigue siendo high beta (alto riesgo) y el clima mundial se puso más hostil por la guerra”.

Argentina sigue siendo high beta (alto riesgo) y el clima mundial se puso más hostil por la guerra

Pero el factor clave, subrayó, “sigue siendo la débil posición de reservas; gran parte de las compras del BCRA se terminan yendo en pagos de deuda. Una emisión internacional ayudaría a acelerar la compresión del índice, pero eso quedará para más adelante según comentaron Caputo y Milei”

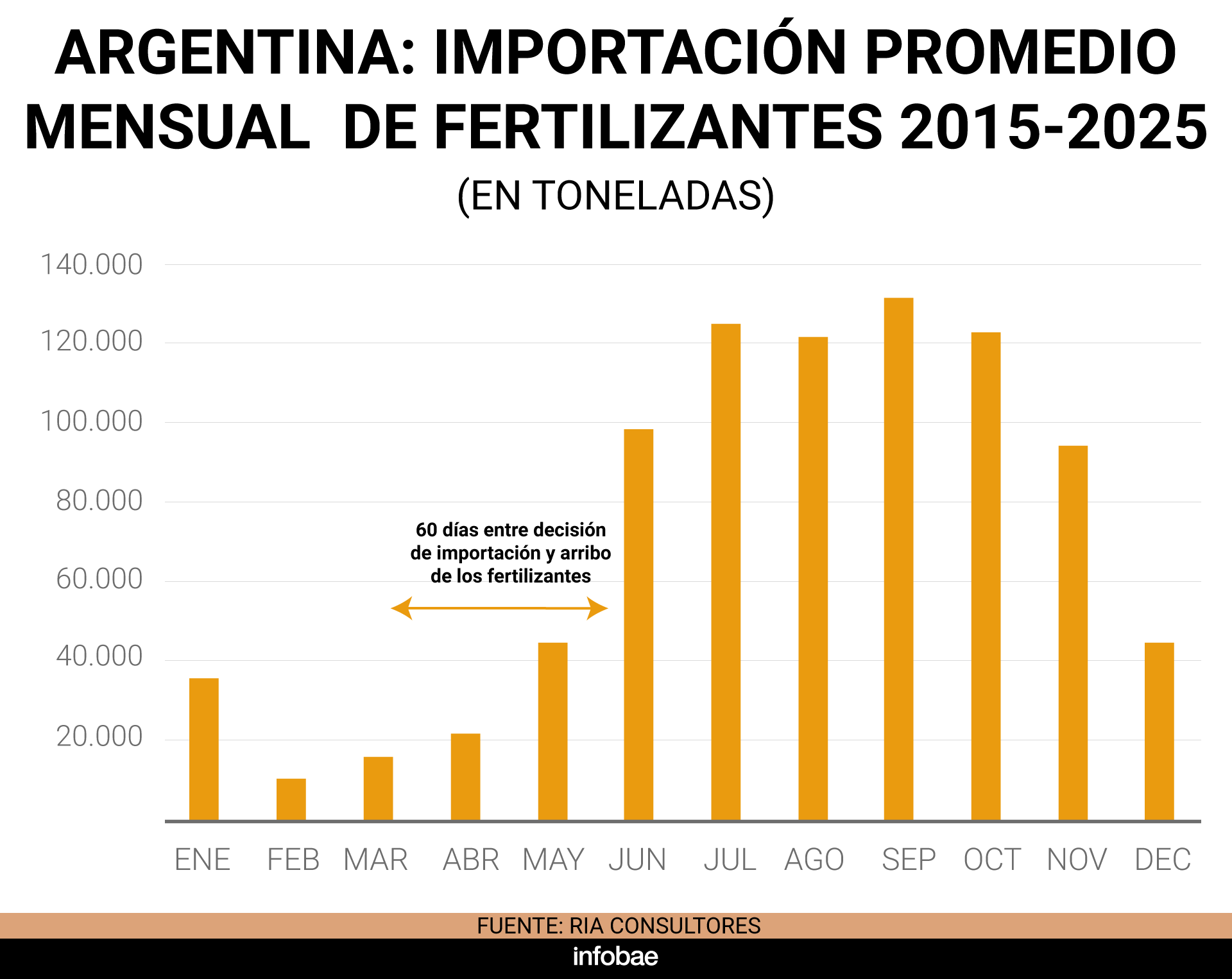

Un segundo canal, de efecto sobre la producción del campo en esta y próximas campañas, ya destacado por Infobae, es la provisión de fertilizantes, en especial de urea, un “nitrogenado” clave en la producción de trigo y maíz, dos puntales del campo y la agroindustria. “En 2025 Argentina alcanzó su segundo nivel más alto de uso de fertilizantes del siglo”, notó el viernes la Bolsa de Comercio de Rosario.

En 2025 la Argentina alcanzó su segundo nivel más alto de uso de fertilizantes del siglo

El informe precisó que según datos del Indec, el país importó 4,1 millones de toneladas de fertilizantes, de los cuales 2,1 millones fueron de urea.

“Una superficie récord de trigo y el segundo máximo de hectáreas sembradas de maíz funcionaron como drivers del impulso a la demanda de fertilizantes. Los récords productivos para el trigo y la proyección del mismo estatus para el maíz 2025/26 dan cuenta de este crecimiento de la demanda, en un contexto climático favorable para gran parte de las regiones del país”, destacó la BCR y precisó que casi 40% de los fertilizantes nitrogenados que importa el país provienen de Medio Oriente.

La guerra hizo que el precio de la urea en orígenes con significativa participación en las exportaciones registró un incremento de hasta 42 por ciento.

“Apenas una semana después de iniciado el conflicto, el precio FOB del fertilizante nitrogenado en Medio Oriente había trepado desde USD 483 a USD 685 la tonelada. “Debemos remontarnos a fines de 2022 para encontrar niveles de precios similares. A tres semanas de iniciado el conflicto y sin vistas de una conclusión cercana, las cotizaciones se mantienen estables en esos valores superiores”, resalta el informe.

Para que la urea arribe a principios de junio tenés hasta fin de marzo para tomar la decisión (Preciado Patiño)

Javier Preciado Patiño, director de la RIA (Reporte Institucional Agropecuario), destacó que el 80% de la urea importada llega al país entre junio y octubre. Desde que se decide la operación hasta que llega el fertilizante pasan unos 60 días, promedio. Ergo, afirmó, “para que la urea arribe a principios de junio tenés hasta fin de marzo para tomar la decisión”.

El analista planteó dos escenarios:

- que los importadores (los grandes traders, que necesitan asegurarse originación distribuyendo fertilizante a los productores (a pagar con grano) validen pronto los actuales precios, apostando a que la urea seguirá firme y la relación insumo/producto mejore, y

- que apuesten a una “normalización” de precios que, por el daño a la infraestructura que destacó Roberto Carnicer, luce cada vez más improbable.

En opinión de Preciado Patiño el primer escenario es el más probable. Pero dijo a Infobae: “esto es muy dinámico. Hace tres días había tráfico por Ormuz pero con los bombardeos una escasez coyuntural puede hacerse estructural. “Si siguen atacando infraestructura faltará urea y los precios altos van a seguir. Además, agregó, China decidió que no exportará urea, para preservar el uso interno, y Brasil, uno de los principales demandantes, la necesita para su “safrinha” de maíz.

“Hemos llevado adelante campañas agrícolas importando mucho menos que en 2025. Si el clima ayuda a sostener la producción, no sería la primera vez que se use poca urea. En mayo/junio empieza la campaña de trigo y cebada, si los precios altos y el productor fertiliza menos, puede compensar un buen clima. Y si la urea sigue muy cara y el maíz no aumenta tanto, en vez de maíz muchos productores harán soja o girasol, que no necesitan tanta urea”, concluyó el analista.

La posibilidad de un aumento de la producción local de fertilizantes en la planta de Profertil en Bahía Blanca tiene límites en la capacidad de transporte de gas desde Vaca Muerta, alertó Carnicer.

Mientras Argentina y Brasil usan en conjunto 10 millones de toneladas anuales de urea, la producción local es de solo 1,3 millones (Bosch)

En la Argentina las recientes lluvias garantizan un excelente perfil de humedad para el inminente arranque de siembra de trigo, pero la variable climática fue desplazada por el shock de costos. “El productor sabe que tiene el agua, pero la ecuación financiera y de rentabilidad hoy lo obliga a pausar cualquier decisión estructural de compra. Es la regla general que venimos observando desde comienzos del conflicto”, dice el más reciente “Reporte de Fertilizantes” de la consultora “Ingeniería en Fertilizantes” (IEF).

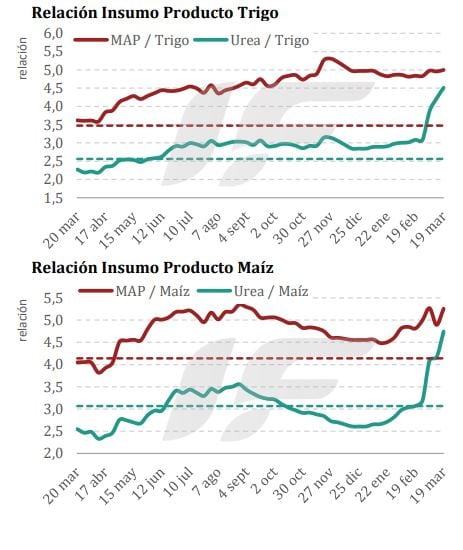

Del 12 al 19 de marzo el precio de la urea en el mercado mayorista aumentó USD 60 (un 8% más) y del MAP o fosfato monoamónico, USD 15, un 2% por sobre lo que ya había aumentado en las dos primeras semanas de guerra. Asi la relación insumo/producto (es decir, cuánto representa el insumo sobre el costo de producción) aumentó fuertemente en ambos casos tanto para el trigo como para el maíz, como se observa en el gráfico.

El reporte señala que la demanda de fertilizantes en Argentina mostró “pequeños signos vitales” a inicios de la semana, un “round cortito” y se agotó el miércoles, ante las convulsiones del mercado internacional por la guerra.

“India enfrenta una crisis severa: más de 500.000 toneladas de envíos previamente licitados están atrapados en el Golfo y al cortarse la importación de GNL qatarí, su propia producción de urea doméstica sufrió un drástico recorte (hasta 70% menos). India es el “driver” a observar. Si entra en pánico y lanza una oferta masiva para cubrir su déficit de producción interna y envíos no concretados, los precios tocarán nuevos máximos”. Para la Argentina sería ir de mal a peor.

Mariano Bosch, presidente de Adecoagro que en diciembre pasado adquirió junto a la Asociación de Cooperativas Argentinas (ACA) el control de la empresa comprando en USD 1.200 millones el 50% que detentaban la canadiense Nutrien e YPF, remarcó que mientras Argentina y Brasil usan en conjunto 10 millones de toneladas anuales de urea, la producción local es de solo 1,3 millones.

“Hay una oportunidad enorme para producir más aquí”, dijo a la revista Forbes. “Tenemos que armar un proyecto con los mejores costos para competir contra la urea de Qatar o de África, donde también tienen gas barato”, destacó.

Además, para que Profertil avance necesita cerrar la ingeniería para lograr una planta “súper eficiente”. Eso requiere una inversión de 1.500 a 2.000 millones de dólares y un plazo de construcción de 3 a 4 años. El proyecto debería entrar antes de julio de 2007 para acogerse al Régimen de Incentivo para las Grandes Inversiones (RIGI).

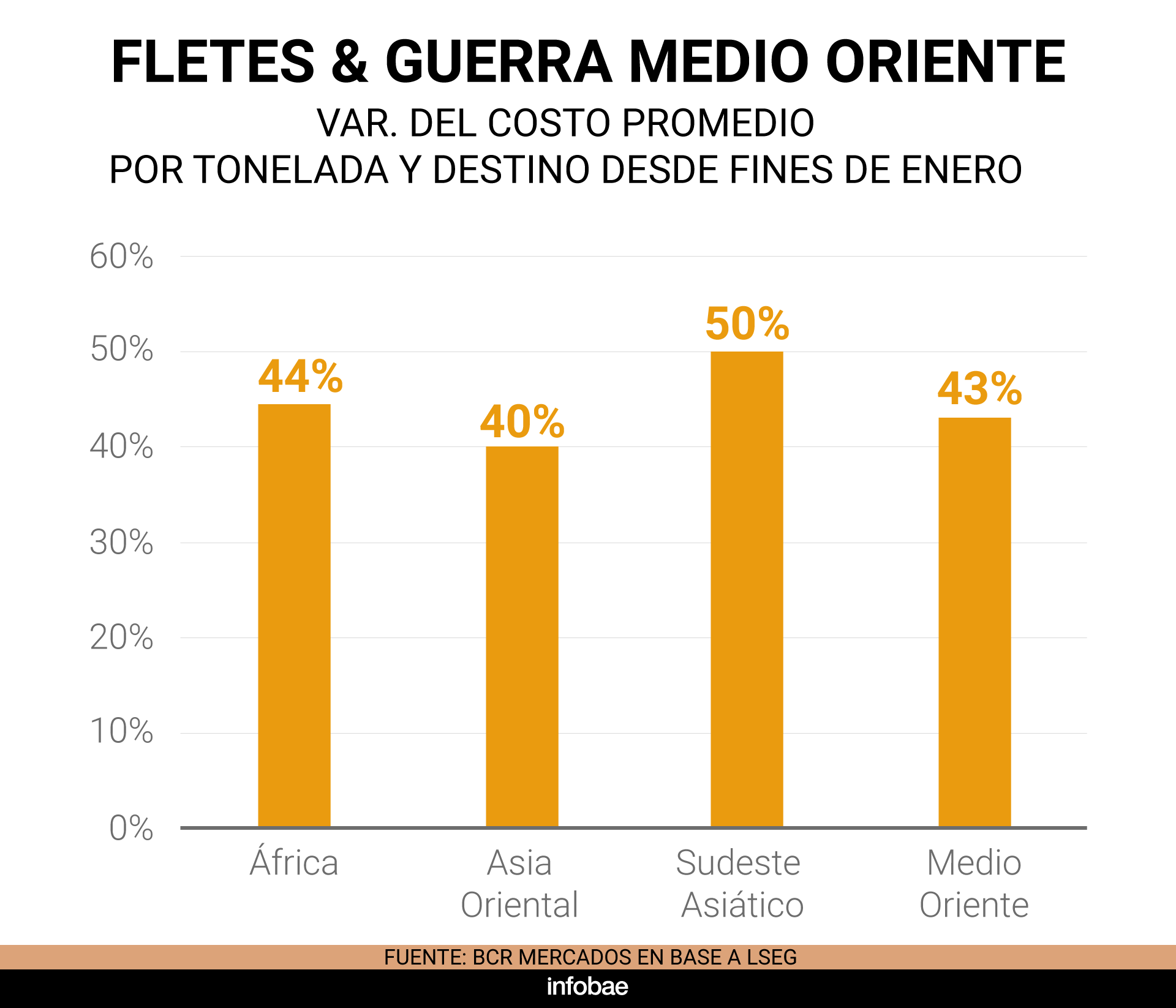

“El impacto sobre flete marítimo fue muy directo. Estamos viendo aumentos de entre 40 y 50%, y las tarifas siguen creciendo. Fletes más caros para nosotros es como salir a correr con pesas; por más que seamos los productores más eficientes de trigo, el país que lo produce a menor precio, al salir más caro el flete nuestro producto final pasa a ser más caro a quien nos compra”, dijo Matías Contardi, analista de la Bolsa de Cereales de Rosario.

Contardi contó a Infobae que el aumento del costo del flete funciona como un ancla para los precios de exportación de la Argentina, que tiene un perfil altamente exportador. “Esperamos una campaña récord de 156 millones de toneladas, pero consumimos solo 40 millones”, precisó.

En ese marco, lo que pasa con el precio de exportación se transmite al mercado interno, y como los costos subieron -entre otras cosas, por el aumento de la urea y el fosfato monoamónico- la toma de decisiones se hace a la vez más incierta y apremiante. “Y los precios agrícolas no subieron tanto: en Chicago 15% la soja, 30% el aceite de soja, pero acá fue menor. Además, en trigo se trata de sembrar ahora para cosechar en diciembre, pero con precios estables. Así se achican los márgenes, lo que puede llevar a menos inversión en tecnología y fertilizantes y estar más expuesto a los riesgos climáticos y la falta de nutrientes”, concluyó el analista.

Agricultural Markets,Corporate Events,South America / Central America

Libra Seguros es una compañía que apostó muy fuerte por su presencia en redes, en medios, en acciones de relaciones públicas, al punto de haber contratado en el año 2021, al estudio del ex ministro de Justicia de la Nación, Mariano Cúneo Libarona, para combatir el fraude mediante acciones penales, intentado conseguir condenas contra asegurados.

Sin embargo, desde entonces y como informó previamente iProfesional, la empresa aseguradora enfrentó críticas y sanciones de los reguladores de la Superintendencia de Seguros de la Nación (SSN), por dificultades en el pago de siniestros.

Libra Seguros presentó su plan para salir del déficit y lo rechazaron

Recientemente, la aseguradora fundada y controlada con el 83% de las acciones por Gabriel Bussola, recibió una mala notificación de los inspectores liderador por Guillermo Plate.

Mediante la resolución 97/2026 publicada en el Boletín Oficial, la SSN rechazó los planes de regularización y saneamiento presentados por Libra Seguros que previamente había sido intimada para hacerlo. La principal preocupación de las autoridades pasaba por «las diferencias detectadas en la valuación de las reservas de siniestros pendientes en juicio».

En ese sentido se verificó, «una situación deficitaria por PESOS UN MIL NOVECIENTOS NOVENTA Y CUATRO MILLONES DOSCIENTOS OCHENTA Y NUEVE MIL OCHOCIENTOS CUARENTA Y SEIS ($ 1.994.289.846). Y, se intimó a «LIBRA COMPAÑÍA ARGENTINA DE SEGUROS S.A. (CUIT 30-71233282-0) a que, dentro del plazo de QUINCE (15) días corridos, presente los Estados Contables al 30 de septiembre de 2025 rectificados».

Antes del vencimiento de ese plazo Libra Seguros presentó un plan solucionar el déficit, pero su propuesta fue rechazada.

El 12 de marzo se publicó una Resolución donde se repasaban los déficit inaceptables para los reguladores de Javier Milei y señalaban: «Estado de Capitales Mínimos: Se verificó una situación deficitaria por PESOS UN MIL TREINTA Y DOSMILLONES DOSCIENTOS NOVENTA MIL CUATROCIENTOS ONCE ($ 1.032.290.411).b) Cálculo de Cobertura (artículo 35 Ley N° 20.091)».

Además; se volvió sobre verificó sobre el tema de las reservas de siniestros pendientes en jucio sin resolver, ctiada en la primera amonestación por un total de $ 1.994.289.846.

La respuesta de Libra Seguros durante los primeros días de marzo no fue suficiente para las autoridades que resolvieron: «Rechazar los Planes de Regularización y Saneamiento presentados por LIBRA COMPAÑÍA ARGENTINA DE SEGUROS S.A.para que dentro del plazo de TREINTA(30) días corridos reintegre el capital necesario a fin de revertir los déficits de:a) Estado de Capitales Mínimos (…) y el Cálculo de Cobertura».

Organización Palermo sigue con atención lo que sucede en el Expediente

Organización Palermo es una entidad enfocada en la gestión de seguros y servicios relacionados, una red de centros de atención y servicios que actúa como intermediaria y prestadora de servicios para diversas aseguradoras, siendo Libra Seguros una de sus principales compañías asociadas, especialmente en el sector de transporte (taxis y remises).

Allí es donde hay mucha preocupación. En el complicado mundo del sector del seguro de rodados. Un rubro que toma nota de como muchas compañías tradicionales como La Nueva u Orbis desaparecen del mercado.

Varios directivos de empresas líderes que prefieren hablar con discreción explicaronibra compañía de seguros del automotor que hay varios motivos que terminan por derribar las operaciones de empresas presentes en todo el territorio nacional.

La caída de la actividad económica «se siente en varios clientes que no pueden pagar las pólizas que, tuvieron aumentos importantes porque subieron los valores de los vehículos asegurados. Muchos de ellos y, fundamentalmente, en el caso de ORBIS, relacionado con AMCA, la mutual de los taxistas, se utilizan para trabajar como servicio público de pasajeros».

En un contexto complicado para el rubro asegurador del automotor varios productores coincidieron en señalar a iProfesional que «…es poco probable que se capitalice Libra como desea la Superintendencia de Seguros. Lo más probable es que para el 13 de abril adopte un camino similar al que vive la Nueva Cooperativa de Seguros Limitada que no puede emitir nuevos contratos ni realizar actos de administración. Veremos si la gente de Bussola logra dar vuelta este mal momento».

iprofesional, diario, noticias, periodismo, argentina, buenos aires, economía, finanzas,

impuestos, legales, negocios, tecnología, comex, management, marketing, empleos, autos, vinos, life and style,

campus, real estate, newspaper, news, breaking, argentine, politics, economy, finance, taxation, legal, business,

technology, ads, media,empresa,seguro,justicia

Ni la recesión ni la inflación: el problema que complica a Milei mientras espera que el plan económico dé resultados

¡La peor puñalada para Yanina! Fernanda Iglesias confesó que «le daría» a Diego Latorre: «Mucho morbo»

Así está hoy Auschwitz: el significado del cartel de entrada, las cámaras de gas y los zapatos de las víctimas

¿Caro o barato? Así queda ubicado el precio del dólar, según su valor histórico

“¿Vas a parar de ganar alguna vez?“: el desconocido vínculo entre Lionel Scaloni y Rafa Nadal y el ”duelo” de mensajes cruzados

Milei, el caso Adorni y la economía: tono de batalla recargado, pero esta vez defensivo

Las chicanas de Cristina Kirchner en el arranque de su indagatoria: “Tengo apodos, pero no me parecen adecuados”

Juicio por YPF: la Justicia de EEUU benefició a Argentina y suspendió todas las demandas hasta que se defina la cuestión de fondo

Senado: la oposición pidió explicaciones por $LIBRA y los vuelos de Adorni y Bullrich defendió al Gobierno

Kicillof desembarcó en CABA, lanzó su proyecto 2027 y empezará a ampliar su armado político en todo el país

ECONOMIA3 días ago

ECONOMIA3 días agoJuicio por YPF: la Justicia de EEUU benefició a Argentina y suspendió todas las demandas hasta que se defina la cuestión de fondo

- POLITICA2 días ago

Senado: la oposición pidió explicaciones por $LIBRA y los vuelos de Adorni y Bullrich defendió al Gobierno

- POLITICA1 día ago

Kicillof desembarcó en CABA, lanzó su proyecto 2027 y empezará a ampliar su armado político en todo el país