ECONOMIA

Cierran los bancos y mercado de cambios: qué día no habrá operaciones esta semana

En medio de la inestable situación del dólar en Argentina, la semana entrante tendrá una de sus habituales cinco jornadas hábiles sin operaciones

04/10/2025 – 16:30hs

Mientras el mercado cambiario argentino sigue con atención cada movimiento del dólar en sus distintas cotizaciones –desde el minorista y mayorista hasta el blue y los financieros como el MEP y el Contado con Liquidación (CCL)–, la próxima semana hábil presentará una interrupción obligatoria. Por disposición oficial, uno de los cinco días laborales de la semana próxima será feriado nacional, lo que implica el cierre total de bancos, la suspensión de las operaciones en el mercado de cambios y la inactividad en la Bolsa y los mercados de valores.

El día afectado será el viernes 10 de octubre, jornada en la que no funcionarán las entidades financieras. Este feriado se debe al traslado del Día del Respeto a la Diversidad Cultural (que originalmente es el domingo 12 de octubre). El Gobierno hizo uso de la facultad de mover esta fecha al viernes anterior para generar un nuevo fin de semana largo, impactando directamente en la actividad económica y financiera del país.

Cierran bancos y mercados en Argentina en plena inestabilidad del dólar

La interrupción de la actividad bancaria llega en un momento de alta sensibilidad para el mercado de divisas. El tipo de cambio ha estado bajo intensa presión, aunque la semana intenta cerrar con un respiro gracias a una combinación de medidas de emergencia y un inédito apoyo internacional.

- Intervención y dólares quietos: Recientemente, el dólar oficial detuvo su volatilidad y se mantuvo en un precio «planchado», pero a costa de una fuerte intervención del Tesoro. El ministro Luis Caputo ha tenido que poner una «pared» de dólares a la venta para impedir que la cotización perfore el techo de la banda de flotación. El objetivo de esta acción es evitar nuevas alarmas cambiarias en la antesala de las elecciones.

- Respaldo de Washington: La calma también fue impulsada por la señal de respaldo proveniente de Estados Unidos. Anuncios de asistencia financiera por parte del Tesoro norteamericano, incluyendo la posibilidad de una línea de swap por 20.000 millones de dólares, inyectaron una dosis de tranquilidad y provocaron el retroceso de las cotizaciones paralelas y una baja en el riesgo país.

- Incentivos del Agro: A nivel interno, el Gobierno también implementó un esquema de incentivos fiscales, llevando a cero por ciento las retenciones de los principales granos para acelerar el ingreso de divisas del sector agropecuario, aunque esto implicó un costo fiscal significativo para el Estado.

La conjunción de estos factores logró descomprimir la tensión cambiaria que había llevado al dólar blue a valores de $1.450 en la última rueda, un valor que ahora se mantiene como referencia del segmento informal, mientras el CCL opera en la zona de $1.560.

La suspensión de las operaciones el viernes 10 obligará a los actores del mercado a reacomodar sus estrategias de cobertura y trading en las cuatro jornadas restantes, a la espera de cómo se reconfigure el delicado equilibrio cambiario argentino después del fin de semana largo, en el que el Gobierno espera darle otro impulso al turismo interno.

iprofesional, diario, noticias, periodismo, argentina, buenos aires, economía, finanzas,

impuestos, legales, negocios, tecnología, comex, management, marketing, empleos, autos, vinos, life and style,

campus, real estate, newspaper, news, breaking, argentine, politics, economy, finance, taxation, legal, business,

technology, ads, media,bancos,dolar,mercado

El ministro de Economía, Luis Caputo, firmó hoy una serie de nombramientos para ocupar cargos vacantes dentro de la cartera que conduce como en el directorio del Banco Central de la República Argentina (BCRA).

Las designaciones fueron publicadas en Boletín Oficial bajo los decretos 173/2026 y 172/2026, con el fin de ocupar cargos en áreas claves que se encuentran bajo la órbita de la cartera económica y la entidad bancaria que dirige Santiago Bausili.

La primera de las medidas alcanza a la Subsecretaría de Análisis y Modelación Económica, la Subsecretaría de Hidrocarburos, la Subsecretaría de Eficiencia e Información Energética y la Subsecretaría de Industria y Economía del Conocimiento.

Para dichos cargos fueron elegidos el licenciado en Economía Esteban Javier Fernández Medrano; el ingeniero químico Horacio Federico Veller; el licenciado en Ciencia Política Antonio Milanese y a la licenciada en Economía Daniela Verónica Ramos, respectivamente.

La medida también lleva la firma del presidente Javier Milei y establece que las designaciones comenzaron a regir a partir del 11 de marzo.

En paralelo, mediante el decreto 172/2026, se dispuso el nombramiento “en comisión” del licenciado en Economía Martín Vauthier como integrante del directorio del BCRA. “Se encuentra vacante un cargo de Director del Banco Central de la República Argentina cuyo vencimiento de mandato opera el 23 de septiembre de 2028″, afirma la normativa.

Se trata de un funcionario del entorno de Caputo que en 2024 había sido elegido para conformar el organismo central del Banco de Inversión y Comercio Exterior (BICE). En aquel entonces, Vauthier realizó tareas junto a Felipe Núñez y Augusto Ardiles Díaz.

La decisión “en comisión” implica que el Poder Ejecutivo solicitará el acuerdo correspondiente al Honorable Senado de la Nación para efectivizar la designación. Mientras tanto, la disposición avanzó en virtud del artículo 7° de la Carta Orgánica del Banco Central. Tal como lo detala la normativa, la fecha de asunción de funciones de Vauthier es a partir del 13 de marzo.

Una parte de la entidad autárquica se había rectificado el año pasado mediante un decreto en el que Caputo dispuso la renovación de los cargos directivos. La normativa 691/2025 establecía la continuidad en comisión de Pedro Juan Inchauspe, Nicolás Marcelo Ferro, Silvina Rivarola y Sebastián Sánchez Sarmiento como directores de la entidad monetaria hasta el 23 de septiembre de 2031. Esta decisión respondía a la expiración de los mandatos previos de los funcionarios, quienes habían sido designados en comisión en 2024 mediante los decretos 69 y 114.

A fines de enero, el Gobierno hizo efectivas una serie de designaciones tras la salida de varios funcionarios. Las resoluciones, publicadas en el Boletín Oficial, alcanzaron áreas bajo la órbita de los ministerios del Interior y de Economía.

En el ámbito financiero, Jaquelina Clara Truzzel fue designada directora del Banco de la Nación Argentina. Su gestión comenzó el 21 de enero de 2026 y se extenderá hasta el 1 de enero de 2028, en cumplimiento de la Ley N° 21.799. Este nombramiento se sumó a la reciente asunción de Darío Wasserman como presidente del banco, luego de la salida de Daniel Tillard.

Otro de los cambios fue en la Dirección Nacional del Registro Nacional de las Personas (RENAPER) donde Damián Andrés Selem asumió el cargo de Subdirector Nacional a partir del 1 de febrero, tras la renuncia de Benito Mario Molver. Además, Diego Sebastián Pérez Lorgueilleux, abogado, asumió como Director Nacional del RENAPER desde la misma fecha, de acuerdo con el decreto 33/2026, tras la salida de su antecesor.

En materia de transporte, la Comisión Nacional de Regulación del Transporte (CNRT) quedó bajo la conducción de Maximiliano Patti, quien asumió como Director Ejecutivo el 19 de diciembre de 2025, reemplazando a Carlos Frugoni, actual secretario Coordinador de Infraestructura. Además, se realizó un cambio en la Secretaría de Transporte del Ministerio de Economía mediante el Decreto 47/2026, que designó al arquitecto Fernando Augusto Herrmann como nuevo titular del área, en reemplazo de Luis Octavio Pierrini, quien dejó el cargo por motivos personales.

Así como en enero, el salario pretendido promedio de los trabajadores argentinos para aceptar una propuesta laboral creció por encima de la inflación oficial en febrero, demostrando que los talentos están buscando recuperar algo del poder adquisitivo perdido en los últimos años mediante aumentos de sueldo en nuevos empleos. Todo en un contexto en el que cada vez más personas necesitan más de un trabajo para tener ingresos que les permitan llegar a fin de mes.

Según el último Index del Mercado Laboral de Bumeran, las pretensiones salariales aumentaron un 3,33% durante febrero, alcanzando un promedio de 1.755.866 pesos mensuales. Las subas más pronunciadas se produjeron en los requerimientos de los candidatos a posiciones junior, senior y semi senior.

«El salario pretendido promedio alcanzó los 1.755.866 pesos por mes, lo que representa un aumento del 3,3% respecto al mes anterior y revierte la tendencia de descenso observada en los últimos meses. La lectura de estos datos puede responder, por una parte, a una revalorización de las capacidades profesionales y, por otra, a la necesidad de los talentos de ajustar sus pretensiones frente al costo de vida«, estimó Federico Barni, CEO deBumeran.com.ar en Jobint.

Al comparar este dato con la inflación del periodo, que se ubicó en un 2,9%, el salario pretendido promedio se posicionó 0,43 puntos porcentuales por encima del indicador de precios. Sin embargo, en la medición interanual, la realidad fue distinta: las remuneraciones solicitadas crecieron un 22,99%, quedando significativamente por debajo de la inflación acumulada en los últimos 12 meses, que alcanzó el 33,1 por ciento.

Radiografía por seniority y sector: ¿cuánto piden ganar los argentinos?

a arquitectura salarial del reporte de Bumeran segmentó las expectativas según la responsabilidad del puesto. Las diferencias entre categorías mostraron comportamientos diversos en el último mes:

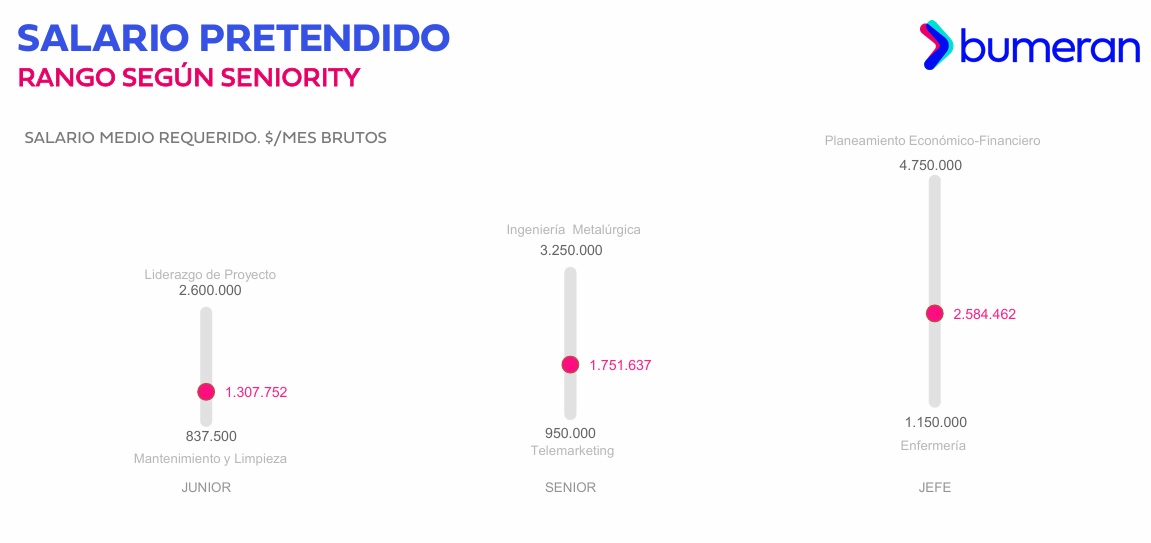

- Puestos de Supervisor o Jefe: El sueldo promedio requerido cerró en 2.584.462 pesos por mes. A diferencia de los otros niveles, este segmento experimentó un leve descenso del 0,40% respecto a enero.

- Categorías Semi-Senior y Senior: La remuneración pretendida se ubicó en 1.751.637 pesos mensuales. Este nivel registró el mayor incremento intermensual con una suba del 4,74%.

- Niveles Junior: Los trabajadores que aplicaron a estas posiciones solicitaron, en promedio, 1.307.752 pesos mensuales. Esto representó un aumento del 2,19% en comparación con el mes anterior.

Salario pretendido por seniority en febrero 2026 (Bumeran Index)

Por otra parte, el análisis sectorial permitió identificar qué áreas traccionaron los pedidos salariales más elevados.

- Junior: Recursos Humanos (1.562.500 pesos mensuales)

- Senior y Semi-Senior: Recursos Humanos (1.990.000 pesos), Tecnología y Sistemas (1.933.167 pesos). Administración y Finanzas es el sector que presenta el mayor incremento, con una suba de 12,86% en el mes.

«En términos intermensuales el sector Tecnología y Sistemas es el que presentamayores subas con un aumento del 13,74%. Por el contrario, Comercial es el de menor aumento, con un decrecimiento de -3,70%. El aumento promedio respecto al mes anterior en las posiciones junior es de 2,19%», indicó el reporte de Bumeran.

A nivel de roles específicos, los contrastes fueron profundos. El rol con el salario más alto fue el de Planeamiento Económico Financiero, para la categoría de supervisor o jefe, con una pretensión de 4.750.000 pesos mensuales en febrero del corriente.

Salarios pretendidos más bajos y más altos en febrero 2026 (Bumeran Index)

En tanto que los roles con salarios más bajos estuvieron en Mantenimiento y Limpieza (837.500 pesos) en el segmento junior y el de Telemarketing (950.000 pesos) en el senior. Enfermería solicitó ganar 1.150.000 pesos por mes en posiciones de jefatura.

Brecha de género

La brecha de género en las pretensiones salariales fue de un 8,34% a favor de los varones en el promedio general. En términos nominales, los hombres solicitaron 1.797.320 pesos, mientras que las mujeres pretendieron 1.658.950 pesos.

Resulta notable que la brecha se amplificó a medida que aumentó la jerarquía del puesto:

- En el segmento Junior, la diferencia fue del 5,40%.

- En los niveles Semi-Senior y Senior, la brecha alcanzó el 6,07%.

En los puestos de Supervisor o Jefe, la disparidad se disparó hasta el 19,80%. En este último caso, los hombres pidieron 2.763.994 pesos frente a los 2.307.191 pesos de las mujeres.

A pesar de estas diferencias, durante febrero las mujeres mostraron una actualización de sus expectativas mucho más agresiva que los hombres. Mientras que el sueldo promedio pretendido por los varones subió apenas un 0,71%, el de las mujeres aumentó un 6,02% en febrero, según el Bumeran Index.

iprofesional, diario, noticias, periodismo, argentina, buenos aires, economía, finanzas,

impuestos, legales, negocios, tecnología, comex, management, marketing, empleos, autos, vinos, life and style,

campus, real estate, newspaper, news, breaking, argentine, politics, economy, finance, taxation, legal, business,

technology, ads, media,sueldo,salario,inflación,bumeran

ECONOMIA

Doce empresas del Estado siguen siendo deficitarias: cuáles son y cuánto le costaron al Gobierno en 2025

Con el objetivo de sanear las cuentas públicas y lograr el superávit fiscal, el Gobierno introdujo recortes en todas las empresas que pertenecen al Estado. Por medio de cambios administrativos, reducciones de personal y diferentes estrategias comerciales, la Administración Central logró revertir el rojo de varias compañías. Uno de los casos más emblemáticos es el de Aerolíneas Argentinas, que cortó una racha negativa de 16 años de déficit y ya acumula dos años con superávit operativo. Sin embargo, aún hay una larga lista de empresas que siguen arrojando “números rojos” y que le están costando al Gobierno miles de millones de pesos al año.

Según las estadísticas publicadas por la Oficina Nacional de Presupuesto de la Secretaría de Hacienda, de las 32 empresas no financieras que administra el Estado, 12 tuvieron resultado financiero negativo en 2025. Entre todas registraron un déficit de $328.771 millones en 2025.

En contraparte, hubo 20 compañías con superávit financiero. Entre todas las superavitarias lograron un resultado positivo de 1.231.923 millones de pesos. Así, se deduce que las 32 compañías en forma conjunta dejaron un resultado financiero de $903.152 millones el año pasado.

Aunque el conjunto de empresas le significó al Gobierno un ingreso de más de $900.000 millones, los déficits de 12 compañías siguen estando y sus balances mueven la aguja de las arcas del Estado.

De acuerdo con los datos oficiales, la empresa con peor resultado fue Operadora Ferroviaria S.A., que registró un déficit financiero de $109.725 millones en 2025. Esta compañía, tiene a su cargo la prestación de los servicios de transporte ferroviario de pasajeros, en todas sus formas. Se encuentran bajo su órbita las líneas urbanas de pasajeros Sarmiento, General Mitre (incluye Servicio Maipú – Delta Ex Tren de la Costa), General San Martín, General Roca y Belgrano Sur, además de servicios regionales y de larga distancia.

Durante 2024, la empresa había logrado un resultado financiero positivo de 81.537 millones de pesos. Sin embargo, en 2025 la situación se revirtió debido a un aumento de las erogaciones corrientes, que se conforman casi en su totalidad por los gastos de operación de la empresa, y en menor medida, un incremento de los gastos de capital, compuestos por la Inversión Real Directa.

Otro caso relevante dentro del sector ferroviario es la Administración de Infraestructura Ferroviaria (ADIF), mejor conocida como Trenes Argentinos, cuyo déficit financiero ascendió a $85.603 millones el año pasado. ADIF es la responsable de la planificación, construcción y mantenimiento de la infraestructura ferroviaria en todo el país, incluyendo vías, estaciones y sistemas de señalización. El informe de la Oficina Nacional de Presupuesto detalla que el desequilibrio responde principalmente al aumento de los gastos de capital de la empresa, los cuales se componen en su totalidad por la Inversión Real Directa, que incluye la realización de obras de señalamiento, vías, pasos a nivel, obras civiles, entre otras.

Por su parte, Belgrano Cargas y Logística S.A., reportó un rojo de 41.925 millones de pesos. A pesar de los esfuerzos por incrementar el tonelaje transportado, la estructura de costos fijos y la necesidad de reparaciones en ramales estratégicos superaron los ingresos genuinos de la compañía. Cabe señalar que, por medio del Decreto 67/2025, se autorizó el procedimiento para la privatización total de la empresa mediante la desintegración vertical y la separación de las actividades y bienes de cada unidad de negocio, bajo la modalidad de remate público para la venta del material rodante, y a través de la celebración de contratos de concesión de obra pública para las vías y sus inmuebles aledaños, y el uso de los talleres ferroviarios.

Fuera del ámbito ferroviario, Casa de Moneda S.A.U. presentó un déficit de $37.554 millones en 2025. La empresa encargada de la impresión de billetes, acuñación de moneda y confección de documentos de seguridad vio afectado su balance por la caída en la demanda local de servicios de impresión. Cabe destacar, que mediante el Decreto 442/2025, el Estado reasignó funciones y transfirió ciertas actividades como pasaportes, instrumentos de control fiscal y otros servicios, a otros organismos estatales.

En tanto, Agua y Saneamientos Argentinos (AYSA), la prestataria de servicios de agua potable y cloacas para la Ciudad de Buenos Aires y 26 partidos del conurbano bonaerense, cerró el ejercicio con un saldo negativo de 18.001 millones de pesos. Si bien la empresa implementó un proceso de adecuación tarifaria, los gastos corrientes se incrementaron 53,5% y sus recursos de capital se redujeron 60,5%, lo que condicionó el resultado financiero total. Es importante señalar, que a través del Decreto 494/2025 se habilitó la venta del 90 % de las acciones que el Estado posee en la empresa, por lo que también va en dirección a ser privatizada.

En la lista de las doce compañías que arrojaron saldos negativos durante el ejercicio 2025 también se encuentran Yacimiento Carbonífero de Río Turbio (YCRT), con un déficit de $17.044 millones; la Fábrica Argentina de Aviones “Brig. San Martín” (Fadea), con $16.137 millones; y Desarrollo del Capital Humano Ferroviario (Decahg), que sumó un rojo de $1.613 millones. Asimismo, registraron pérdidas financieras FFMM, con $652 millones negativos; Constructora de Viviendas de la Armada (Coviara), con -$236 millones; Radio y Televisión Argentina (RTA), con un déficit de $141 millones y Tandanor, con un saldo negativo de 140 millones de pesos.

El proceso de ordenamiento de las cuentas públicas tuvo un correlato directo en la nómina salarial de las empresas estatales. Según los anexos del informe de la Secretaría de Hacienda, la dotación total del subsector de empresas públicas no financieras se redujo de manera considerable durante 2025. Las tres compañías con mayor recorte en su dotación de personal fueron Operadora Ferroviaria, Correo Argentino y Casa de Moneda.

La primera (Operadora Ferroviaria) despidió en el último año a 2.404 trabajadores, pasando de una planta de 22.585 personas a 20.181 empleados. En lo que respecta al Correo, los datos de la Oficina Nacional de Presupuesto indican que hubo un recorte de 663 personas, mientras que Casa de Moneda redujo su personal de 1.260 a 723 personas (537 menos).

En el extremo opuesto de la balanza, tres compañías estatales se destacaron por aportar los mayores saldos positivos al consolidado general del subsector, logrando cubrir sus gastos operativos y de capital con ingresos propios o transferencias específicas.

El mejor resultado financiero del año 2025 correspondió a Energía Argentina S.A. (Enarsa), que reportó un resultado financiero positivo de 324.024 millones de pesos. En este sentido, cabe señalar que durante el ejercicio 2025 la empresa recibió transferencias de capital de la Administración Nacional por 345.063,8 millones de pesos.

En segundo lugar, el Correo Oficial de la República Argentina registró un superávit de $248.673 millones. Por último, la Administración General de Puertos (AGP) registró un saldo positivo de 212.555 millones de pesos.

Corporate Events,South America / Central America,Government / Politics

El Ministerio de Economía desginó nuevos funcionarios en áreas claves

“Cristina secuestrada”: el relato K que insulta la memoria de las víctimas

FC43, la peña de Franco Colapinto, desde adentro: cuándo nació y cómo es la intimidad de la reunión que apoya al piloto de F1

Las frases más fuertes de Adorni en la conferencia de prensa: “Con mi plata hago lo que quiero”

EN VIVO: El régimen de Irán lanzó un ataque con misiles contra Israel: al menos 6 heridos

El horóscopo de hoy: jueves 26 de marzo

»¡VAN A FUNDIR A MEDIO PAÍS!»: El lapidario diagnóstico de Roberto Cachanosky sobre el plan de Milei

ALERTA FINANCIERA: 4 de cada 10 argentinos ya no pueden pagar sus deudas. ¡Caputo debe actuar ya!

¡VERGÜENZA NACIONAL! Humillan a la Policía Federal mandándolos a un merendero antes de darles un aumento de sueldo digno

El mensaje de Milei sobre la “traición” que llamó la atención en el Gobierno y también en la oposición

POLITICA10 horas ago

POLITICA10 horas ago¡VERGÜENZA NACIONAL! Humillan a la Policía Federal mandándolos a un merendero antes de darles un aumento de sueldo digno

- POLITICA2 días ago

El mensaje de Milei sobre la “traición” que llamó la atención en el Gobierno y también en la oposición

- POLITICA2 días ago

24 DE MARZO: La historia completa que el relato omitió sobre el golpe de 1976 y el Juicio a las Juntas