ECONOMIA

Clima de negocios: Al contexto post electoral se sumarán horas de máxima tensión por una audiencia clave en el juicio por YPF

El juicio contra Argentina es un récord y por varios motivos. No solo es, por lejos, el más importante que se cursa contra el país en una corte extranjera, sino que es también el mayor de la historia en EEUU contra un estado soberano. Comenzó hace más de una década y tuvo decenas de capítulos –la gran mayoría negativos para el Estado argentino– a lo largo de los últimos cuatro períodos presidenciales, los de Cristina Kirchner, Mauricio Macri, Alberto Fernández y Javier Milei. Y, lo que seguramente le da más impacto es el monto de la condena en primera instancia: USD 16.100 millones que, con los intereses que no paran de correr desde 2023, sumó ya otros USD 2.000 millones a la cifra inicial. La friolera de USD 18.000 millones, casi la ayuda económica anunciada por el gobierno de Donald Trump para la débil economía local.

Una cifra imposible de pagar para un país en el que no sobra ni un sólo dólar y en el que reinan los interrogantes sobre qué pasará con la economía a partir de mañana… a menos que la apelación que arranca esta semana indique lo contrario.

El juicio por la expropiación que se hizo de YPF en 2012, cuando CFK era presidenta, comenzará a definirse este miércoles 29 al mediodía, cuando trate la apelación del caso, en medio de una Argentina convulsionada por los resultados del proceso electoral legislativo y con los mercados financieros que seguramente vivirán horas de altísima tensión.

¿Hay forma de que ese vínculo bilateral floreciente entre Argentina y EEUU influya el fallo? Es difícil saberlo. Se supone que no… al menos de manera directa. “Los jueces leen los diarios y los portales, y Argentina es un tema vigente por estas horas en EEUU, eso es algo innegable. No digo que los magistrados estén atentos a eso, o que puedan decidir por esos parámetros, pero el contexto siempre influye”, destacó una fuente de la Casa Rosada sobre el tema.

Como sea, es posible que parte de todo ese clima se cuele por alguna hendija del señorial edificio de la Corte de Apelaciones, el imponente Thurgood Marshall United States Courthouse, en Foley Square, en la zona sur de Manhattan, cerca de Chinatown. Los nombres de los jueces del tribunal de apelaciones que tratará el caso se conocieron recién la semana pasada y son José Cabranes –el primer puertorriqueño en ser nombrado juez federal en el territorio continental de EEUU–, Denny Chin y Beth Robinson.

“La República Argentina enfrentará quizás su cita más importante en una década en el caso por la expropiación de YPF. El miércoles 29 de octubre, cerca del mediodía hora de Nueva York, el Gobierno intentará persuadir a tres jueces de la Corte de Apelaciones para que reviertan una serie de fallos adversos que se extienden por más de diez años, incluido el que obliga al país a pagar USD 16.100 millones”, resumió Sebastián Maril, CEO de Latin Advisor y uno de los principales expertos en este extenso proceso.

“Esto no es un juicio nuevo, es una apelación. No habrá pruebas nuevas, sólo se revisará la decisión de la corte inferior», resaltó Maril.

En la audiencia habrá unos 30 minutos iniciales para que Argentina exponga sus argumentos. Lo mismo ocurrirá con Burford Capital, el bufete inglés que cotiza en Londres y en Wall Street y al que, por su accionar, muchos comparan con un fondo buitre, aunque en rigor no lo sea. Sí es un experto global en una práctica no poco criticada conocida como litigation funding, o financiación de litigios. Burford compró los derechos para litigar en este caso, ya ganó millones a lo largo de 10 años y podría ganar muchísimo en los próximos años. También tendrá media hora de exposición YPF, que quedó eximida de la demanda hace dos años, una medida que Burford apeló.

Un punto importante: no habrá alegatos “corridos”, como en las películas. Los jueces pueden interrumpir en cualquier momento, y lo hacen. Son intervenciones que, según la personalidad de cada magistrado podrían ser con la voz elevada, altisonantes e, incluso, que suenen agresivas.

“Se esperan gritos y voces fuertes, suele pasar”, avisan allegados. Burford también advirtió sobre ese punto y remarcó que los jueces suelen formular preguntas incisivas o comentarios durante las audiencias orales que no necesariamente expresan sus posturas. “Intentar inferir la inclinación de un juez a partir de su comportamiento durante la audiencia no es un método confiable”, dijeron. Se estima que todo dure unas dos horas, pero no hay tiempos establecidos. Luego la Corte se tomará el tiempo que considere necesario para decidir; en promedio, casos como estos no tienen resolución hasta unos 7 meses después de la audiencia.

“La historia muestra que las cortes de apelaciones de EEUU rara vez revierten fallos de primera instancia. Pero es un caso complejo, con muchas aristas”, aseguró Maril.

“El esfuerzo y la preparación fue titánico. Estamos confiados 100% en que el fallo se puede revertir”, definieron fuentes oficiales.

A cargo de supervisar la defensa estarán los dos subprocuradores de la Procuración del Tesoro de la Nación (PTN), Juan Ignacio Stampalija y Julio Pablo Comadira –sobre todo el primero, aunque Comadira fue presentado como experto en derecho público de YPF en una parte del juicio–, otros funcionarios (como las encargadas del equipo de Internacionales de la PTN) y el estudio Sullivan & Cromwell LLP, encargado en EEUU de llevar adelante y exponer el caso. Los funcionarios no podrán hablar por el país el miércoles: los argumentos y respuestas estarán a cargo de Robert Giuffra, co-chair de Sullivan, y su equipo. Los locales, como mucho, podrán pasar mensajes escritos a los letrados estadounidenses.

En los últimos meses, y sobre todo en estos días, todos ellos se “entrenaron” con las posibles respuestas, escenarios y contingencias varias que pueden surgir el miércoles en un salón “gemelo”, un réplica exacta de la sala de audiencias de la Cámara, con la misma disposición de jueces, partes, color de paredes y hasta alfombras iguales. Nada debería quedar librado al azar.

“La defensa va a ir por los carriles esperados. La realidad es que este juicio nunca debió hacerse en EEUU, no tiene jurisdicción. Tenemos argumentos técnicos para demostrarlo, también hay temas incorrectos como el monto total de la sentencia y los intereses aplicados”, dicen las fuentes.

Burford no suele hablar del caso, más allá de menciones en las comunicaciones trimestrales con sus inversores.

Con todo, la semana pasada difundió un comunicado en el que detalla el estado actual y el cronograma previsto del litigio, justo antes de la audiencia clave de apelación en Estados Unidos. Fue la primera vez que “habló”.

Este resumen, ofreció una visión estructurada de los antecedentes, los pasos procesales realizados y los escenarios futuros que enfrenta el caso. Y dejó un mensaje velado de lo que cree que debería hacer Argentina: negociar. Es algo con lo que viene insistiendo desde hace meses, y para eso contrató a un experimentado ex banquero argentino de Wall Street, Gerry Mato y su equipo. No tuvieron suerte hasta el momento: el Gobierno de Milei jura que nunca negociará. “Las controversias judiciales suelen resolverse por montos considerablemente inferiores al importe de las sentencias”, avisó Burford.

Según el estudio inglés, una vez emitida la sentencia, la parte disconforme podrá solicitar una reconsideración ante el mismo panel o una revisión en pleno, aunque esta última es poco frecuente. Posteriormente, cualquiera de las partes podrá pedir la revisión del caso ante la Corte Suprema de Estados Unidos, que solo acepta un reducido número de casos cada año, generalmente aquellos de relevancia legal general.

El comunicado de Burford también dejó críticas para el accionar del país: “Es importante tener presente que Argentina suele intentar demorar los procesos judiciales y, si bien esos intentos no siempre tienen éxito, es ciertamente posible que se le concedan prórrogas respecto de algunos de los plazos establecidos en las reglas del tribunal”.

También resumió que en paralelo a la apelación principal, el Tribunal de Distrito de Nueva York continuó con los procedimientos de ejecución de la sentencia. Con acciones como entregar documentos sobre posibles relaciones de “alter ego” con YPF y el Banco Central de la República Argentina (BCRA), información sobre cuentas bancarias y reservas de oro y comunicaciones internas de funcionarios vinculados a YPF y al BCRA, y el pedido de “orden de entrega” para que Argentina les transfiera sus acciones de YPF (medida que está apelada y tiene una suspensión, stay, a favor del país).

Maril detalló cómo será el esquema de preguntas estipulado de antemano… que los jueces podrán alterar con sus preguntas, pero que las partes preparan.

Argentina presentará 12 puntos divididos en tres partes.

- Forum Non Conveniens e International Comity. El primer argumento asegura que el caso por la expropiación de YPF nunca debería haberse litigado en una corte norteamericana: para esta demanda hubiera sido mejor un foro argentino que uno estadounidense. Las doctrina de “International Comity”, en tanto, estipula que una corte (de EEUU, en este caso) tiene que mostrar respeto e interés por los procesos judiciales y leyes de otra nación soberana (Argentina).

- Los errores de Preska. Aquí el foco estará puesto en la mala interpretación y aplicación de las leyes argentinas por parte de la magistrada de primera instancia en un caso en el que, conviene recordar, se usan las leyes locales. Según Maril, Argentina argumentará que las leyes del país no contemplan que un accionista privado demande a otro accionista (el Estado argentino) por violar el Estatuto de la empresa (YPF) y que el Estatuto de una empresa no puede estar por encima de una Ley (como la de expropiación de YPF) aprobada por el Congreso.

- El monto. Argentina argumenta que para el cálculo debió tomarse el tipo de cambio del día del fallo (septiembre de 2023) y no el día del incumplimiento (abril de 2012) y que Preska debería haber utilizado otra tasa de interés, no el máximo de 8% que aplicó.

Los puntos de Burford, que quiere meter nuevamente a la empresa en la demanda:

- El rol de YPF. Asegura que en el fallo de 2023, Preska se equivocó al eximir a la empresa de cualquier responsabilidad en la expropiación. Cree que su estatuto la obligaban a hacer cumplir los requisitos de la oferta pública de adquisición (OPA) y que están claras las consecuencias económicas de no hacerlo; que debería haber actuado como la última línea de defensa en caso de que el nuevo accionista mayoritario (el Estado argentino) ignorara el requisito de OPA, ya fuera de manera intencional o inadvertida, y que ley de Expropiación del Congreso no impide que la petrolera sea inmune a un litigio por no cumplir sus propios estatutos.

- Violación de contrato. No sólo el Estado “incumplió una promesa” a los inversores, también la petrolera.

- Pago. YPF también debe compensar monetariamente a los beneficiarios del fallo.

Los puntos de la “apelación cruzada condicional” de YPF que, según el analista, “sólo será considerada por los jueces de la Corte de Apelaciones si consideran que la jueza Preska se equivocó al eximir YPF de toda responsabilidad”:

- Preska actuó bien. Dirán que la eximición de la magistrada es correcta cuando dijo que YPF no es responsable de compensar económicamente como consecuencia de su expropiación.

- Responsabilidad. La empresa no incumplió una promesa realizada a inversores.

- Monto. Preska se equivocó al calcular la compensación monetaria en dólares.

El Gobierno espera que la sentencia quede sin efecto. Buscará un fallo revocatorio completo, o que vuelva a primera instancia con instrucción concreta a Preska de fallar otra vez sobre algunos parámetros que la cámara podría dictar. En ese caso, esperan una baja importante del monto de USD 16.000 millones teniendo en cuenta la fecha de comienzo de la acción, que marca el tipo de cambio, y, además, el cálculo de intereses. Si se cambian ambos cálculos harían caer drásticamente el monto. ¿Cuánto? Fuentes del caso estiman que si el fallo se calculara con “interés cero”, la sentencia rondaría los USD 5.000 millones. Si el cambio es sobre el monto total, sería menor aún. Y si se modificaran ambos cálculos la reducción sería “mayúscula”.

“Los USD 16.000 millones son una locura que nunca debería haber ocurrido. Es una sentencia que no se condice con el prestigio que tiene Preska”, aseguran cerca de la PTN, y hacen foco en que Burford es un “fondo buitre, con bolsillos casi infinitos para llevar adelante esta causa”.

Horacio Marín, presidente de YPF, también es optimista. “Veremos qué pasa en la apelación. Creo que la empresa debería seguir fuera de la demanda, pero lo sabremos el año que viene. Luego vendrá la Corte Suprema de Estados Unidos, eventualmente”, dijo ayer en una entrevista exclusiva con Infobae.

Sebastián Maril, por su parte, cree que a pesar de los antecedentes adversos, la cámara podría “tirarle un hueso a Argentina”. “Quizás pueden revertir los intereses: decir que el Estado sí es culpable, pero que tendría que pagar menos. O pueden decir que se aplicó bien el monto, pero que Preska se equivocó en la jurisdicción, y tirar todo el juicio para atrás”, arriesgó.

“Voy a estar atento a los puntos en los que enfatiza Argentina. Si pone foco en el monto, es que no ven tan probable que la corte revierta el caso en términos de jurisdicción. Si dedican mucho a la jurisdicción, creerán que el argumento más débil de Burford es ese”, aseguró.

Los jueces golpearán el martillo para dar comienzo a la audiencia dos días y medio después de conocerse el resultado de las elecciones de medio término. Con mercados seguramente convulsionados, tensión por posibles cambios en los esquemas económicos del Gobierno y dudas que deberían empezar a despejarse con respecto al esquema de rescate de EEUU. No habrá definición inmediata, pero la resolución está cada vez más cerca. No es un caso menor, más allá del peso incontrastable de la coyuntura de corto plazo: podría ser un parteaguas para la economía del país. También para la política.

ECONOMIA

Cómo ahorrar hasta 40% en carne y pescado con descuentos bancarios que pocos conocen en marzo

Descuentos bancarios en carnicerías y granjas se convirtieron en la estrategia central de miles de familias para enfrentar la inflación. Durante marzo, las promociones permiten ahorrar entre 10% y 40% en proteínas, pero solo si se conocen los días exactos, los comercios adheridos y las formas de pago correctas.

Banco Provincia, Banco Ciudad y Banco Columbia encabezan las ofertas. Cada entidad diseñó esquemas diferentes, con topes de reintegro que van desde $5.000 hasta $20.000 por mes.

La diferencia entre aprovechar estos beneficios o dejarlos pasar puede significar miles de pesos de ahorro en el presupuesto familiar. El punto clave está en planificar las compras según el calendario de cada promoción y no superar los topes de reintegro, porque una vez alcanzados, el descuento desaparece.

Banco Provincia: reintegro de 20% en carnicerías y hasta 40% en ferias bonaerenses

La billetera virtual Cuenta DNI del Banco Provincia ofrece un 20% de reintegro en carnicerías, granjas y pescaderías adheridas de CABA y Provincia de Buenos Aires. La promoción rige de lunes a viernes.

Para acceder al beneficio, hay que pagar exclusivamente con la app Cuenta DNI. Se puede usar QR o Clave DNI en los comercios adheridos.

El tope semanal es de $5.000 de reintegro. Para alcanzar ese límite, hay que gastar $25.000 en la semana. Si se supera esa cifra, el excedente ya no recibe descuento.

La promoción más agresiva está en ferias y mercados bonaerenses. Ahí el reintegro trepa al 40%, con un tope semanal de $6.000. Ese límite se alcanza gastando $15.000 en compras, lo que convierte a esta opción en la más conveniente para quienes viven en la provincia y pueden acceder a esos puntos de venta.

Ambos beneficios se suman a los descuentos que Cuenta DNI ya ofrece en otros comercios de barrio, como verdulerías y panaderías.

Banco Ciudad: 30% todos los días con Buepp en comercios vecinos

El Banco Ciudad apuesta por su billetera virtual Buepp con un 30% de descuento todos los días de la semana. La promoción alcanza a una red de «Comercios Vecinos» que incluye carnicerías y granjas, como la cadena Res.

El tope de ahorro mensual es de $15.000. Para llegar a ese límite, hay que realizar compras por $50.000 en el mes. Una vez superado ese monto, el descuento deja de aplicarse.

En las Ferias Itinerantes de la Ciudad de Buenos Aires, el descuento del 30% se aplica los lunes, martes, jueves y sábados. En este caso, el tope mensual sube a $20.000.

Para acceder a cualquiera de las dos modalidades, hay que pagar con QR desde la app Buepp. Se puede usar tarjeta de débito, crédito o saldo de la cuenta. La ventaja de esta promoción es que no tiene restricción de días entre semana, lo que permite distribuir las compras con mayor flexibilidad a lo largo del mes.

Banco Columbia: 15% todos los miércoles en cualquier carnicería

Todos los miércoles, los clientes del Banco Columbia acceden a un 15% de reintegro en cualquier carnicería del país. No hay restricción de comercios adheridos, lo que amplía considerablemente las opciones.

El tope mensual es de $8.000 de reintegro. Para alcanzar ese límite, hay que gastar $53.333 en el mes. Si se superan los $8.000 de reintegro acumulado, el beneficio no se aplica más hasta el mes siguiente.

El pago debe hacerse con tarjeta de débito Columbia a través de MODO. Hay que escanear el QR del local desde la app del banco o directamente desde la app de MODO.

La flexibilidad de no estar atado a una red específica de comercios convierte a esta promoción en una opción práctica para quienes tienen su carnicería de confianza.

Claves para maximizar el ahorro y no perder dinero en el camino

Aprovechar estas promociones requiere más que simplemente tener la tarjeta o la app instalada. Hay errores frecuentes que hacen que muchos usuarios pierdan descuentos sin darse cuenta.

- Chequeá los días y comercios adheridos antes de salir de casa. No todas las promociones funcionan todos los días ni en todos los locales.

- Revisá los topes de reintegro acumulados. Una vez que alcanzás el límite mensual o semanal, el descuento deja de aplicarse automáticamente.

- Pagá siempre con la modalidad indicada: QR, app o tarjeta de débito. Si pagás con otra tarjeta o en efectivo, perdés el beneficio.

- Distribuí las compras en función de los topes. Si sabés que vas a gastar más de $25.000 en la semana, es mejor dividir las compras para no desperdiciar descuentos.

- Sumá promociones cuando sea posible. En algunos casos, podés combinar descuentos de billeteras virtuales con beneficios adicionales de programas de fidelización.

En un contexto donde la inflación sigue presionando el bolsillo, planificar las compras en función de estas promociones puede generar un ahorro significativo. La diferencia entre comprar sin estrategia y aprovechar los descuentos puede superar los $15.000 por mes en una familia tipo.

La clave está en no dejar pasar las oportunidades y ajustar el calendario de compras a los días en que cada banco ofrece sus mejores beneficios en carnicerías, granjas y pescaderías.

iprofesional, diario, noticias, periodismo, argentina, buenos aires, economía, finanzas,

impuestos, legales, negocios, tecnología, comex, management, marketing, empleos, autos, vinos, life and style,

campus, real estate, newspaper, news, breaking, argentine, politics, economy, finance, taxation, legal, business,

technology, ads, media,descuentos,bancos,inflacion,carnicerías

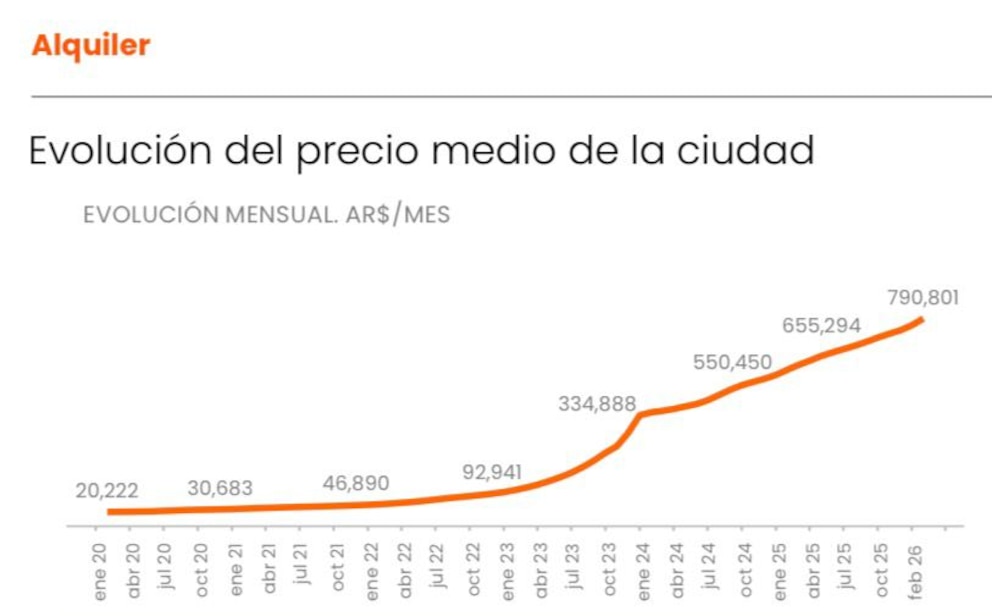

Los alquileres en la Ciudad de Buenos Aires continúan en aumento pero las subas varían de acuerdo a la región y el barrio. En promedio, se registró un incremento de 3,5% en febrero, por encima de la inflación, que fue 2,9 por ciento.

Según un informe de Zonaprop, los precios de los nuevos contratos de alquiler anotan un incremento acumulado de 34,8% en los últimos 12 meses, superando tanto la inflación, que fue del 33,1%, como el ajuste del Índice para Contratos de Locación (ICL), que alcanzó el 33,9 por ciento.

Como referencia, el valor de alquiler para un monoambiente se ubica en $679.578 por mes. En el caso de los departamentos de dos ambientes, la media asciende a $790.801 mensuales. Aquellas personas que optan por una propiedad de mayor tamaño, específicamente de tres ambientes, deben considerar un costo promedio de $1.060.751 cada mes.

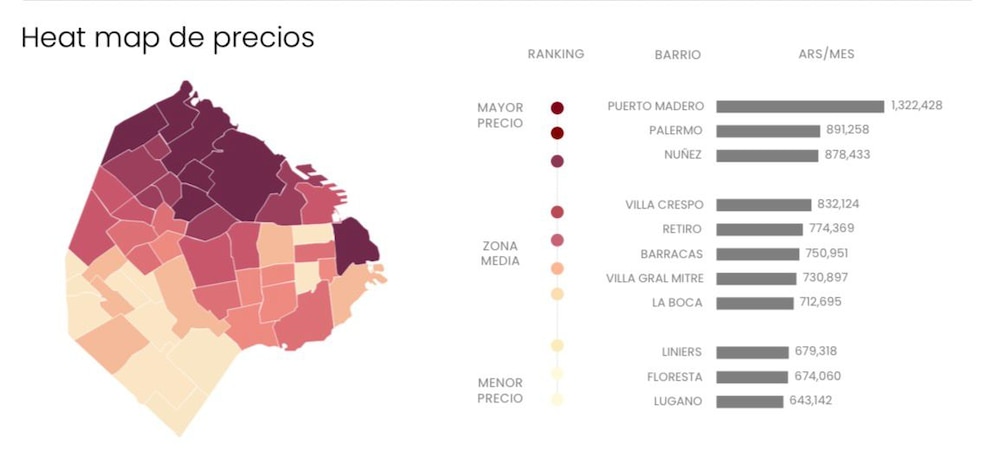

Por barrios, Puerto Madero encabeza la lista de los más costosos, con un precio promedio para un departamento de dos ambientes que alcanza los $1.322.428 mensuales.

En el ranking de zonas con mayores precios continúan Palermo, donde el alquiler medio se sitúa en $891.258, y Núñez, con un promedio de $878.433.

En el extremo opuesto, Lugano se posiciona como la alternativa más económica, con un valor promedio de $643.142 por mes. También figuran Floresta, donde el alquiler ronda los $674.060, y Liniers, con $679.318.

Respecto a las variaciones de precios, el portal inmobiliario indicó que los barrios con mayores incrementos anuales fueron Lugano (51,3%), Villa Pueyrredón (42,2%), Mataderos (39%), Palermo (36.1%), Saavedra (35%), Santa Rita (34,5%) y Paternal (33,9%).

En cuanto a aquellos que subieron por debajo del Índice de Precios al Consumidor (IPC) en los últimos 12 meses, figuran San Cristóbal (27%), San Telmo (26,6%) y Parque Avellaneda (25,2%).

En la comparativa por zonas, se encuentra que el Sur, Corredor Norte y el Noroeste fueron los que más aumentaron, con un avance de 43,8%, 36% y 36,4%, respectivamente.

Las diferencias en el ritmo de aumento de los alquileres entre los distintos barrios pueden estar vinculadas a factores como la demanda específica en cada zona, la disponibilidad de propiedades, el acceso a servicios y transporte, y las características urbanas o de desarrollo inmobiliario.

Además, la cercanía a polos comerciales, centros educativos o áreas de esparcimiento puede influir en la preferencia de los inquilinos y, por lo tanto, en la dinámica de los precios

Zonaprop destacó que desde el inicio de la pandemia, la oferta de alquileres mostró una caída constante hasta llegar a un mínimo histórico en febrero de 2023. En enero de 2024, tras la derogación de la Ley de Alquileres, la cantidad de departamentos disponibles para alquiler tradicional en la Ciudad de Buenos Aires experimentó un aumento del 62% en comparación con el mes anterior.

Luego de ese salto, el crecimiento de la oferta comenzó a desacelerarse. En febrero, se registró una baja del 6,1%. Actualmente, el volumen de oferta es 2,7 veces mayor que el nivel observado en febrero de 2023, cuando se alcanzó el mínimo.

También se relevó la evolución de los precios de venta de departamentos en la Ciudad de Buenos Aires. Tras un período de tres meses sin variaciones, los valores comenzaron a mostrar subas: en febrero, el metro cuadrado aumentó un 0,2% y se posicionó en 2.455 dólares. El incremento acumulado en los últimos doce meses fue de 1,15%.

El precio promedio de un monoambiente se encuentra en USD 108.337. Para los departamentos de dos ambientes, la cifra asciende a USD 129.998, mientras que las unidades de tres ambientes llegan a los USD 178.850.

Entre los barrios con valores más elevados, Puerto Madero lidera con un precio de USD 6.152 por metro cuadrado, seguido por Núñez (USD 3.413/m²) y Palermo (USD 3.390/m²).

En el segmento más accesible, Lugano registra el precio más bajo, con USD 1.098 por metro cuadrado. A continuación se ubican Nueva Pompeya (USD 1.478/m²) y La Boca (USD 1.560/m²).

alquiler,precio,evolución,ciudad,gráfico,economía,Argentina,pesos,mercado,vivienda

ECONOMIA

Locura total en supermercados: liquidan microondas con descuentos de hasta 40% y cuotas sin interés

Modelos de BGH, Samsung, Whirlpool y LG se consiguen desde $156.000 y cuentan con financiación en cuotas sin interés durante la promo

13/03/2026 – 07:41hs

Varias cadenas de supermercados como Carrefour, Jumbo y ChangoMás liquidan microondas con descuentos de hasta el 40%. También hay opciones para financiar en cuotas sin interés.

Las mejores ofertas en Carrefour

Los descuentos más agresivos los protagonizan dos modelos BGH mecánicos de 18 litros, que alcanzan el 40% de rebaja y quedan en $179.999, aunque solo están disponibles para envío.

- Microondas Philco digital 20 L 94MPHDW20UAP – 10% off – $180.000 (precio regular: $200.000) – 3 cuotas sin interés con Mi Carrefour Crédito

- Microondas Carrefour Home 20 L Digital HMO20DBM Negro – 25% off – $170.000 (precio regular: $229.000) – 3 cuotas sin interés con Mi Carrefour Crédito

- Microondas BGH 20 L digital B120DB20I Silver – 13% off – $215.000 (precio regular: $249.000) – 3 cuotas sin interés con Mi Carrefour Crédito

- Microondas BGH 20 L mecánico B120M20I Blanco – 14% off – $195.000 (precio regular: $229.000) – 3 cuotas sin interés con Mi Carrefour Crédito

- Microondas Digital 20 L Inox Drean HMD20ARSB0 – 21% off – $203.999 (precio regular: $259.998,70) – solo envío

- Microondas BGH Mecánico 18 L Silver Espejado B118MS25 – 40% off – $179.999 (precio regular: $299.999) – solo envío

- Microondas Samsung 900 W MG28F3K3TAS/BG – 13% off – $430.000 (precio regular: $499.000) – 6 cuotas sin interés con Mi Carrefour Crédito

- Microondas con grill Samsung MG23F3K3TAS/BG – 9% off – $360.000 (precio regular: $399.000) – 6 cuotas sin interés con Mi Carrefour Crédito

Entre los modelos de mayor capacidad, el Microondas BGH Quick Chef 23 L Digital Eco B223DS20 ofrece un 22% de descuento y se consigue por $285.713, mientras que el Microondas Digital con Grill 30 L Inox Drean HMD30ARSJ0 tiene una rebaja del 21% y cuesta $305.999.

Para quienes buscan equipos de gama alta, el Microondas Whirlpool 29 L Airfryer WMC29AB Plata está disponible por $549.000 con un 8% de descuento y la posibilidad de financiarlo en 6 cuotas sin interés con Mi Carrefour Crédito.

Otros modelos destacados incluyen:

- Microondas Digital 20 L Negro Drean HMD20ARNJ0 – 18% off – $189.999 (precio regular: $233.998,70) – solo envío

- Microondas BGH Mecánico 18 L Blanco B118MB25 – 40% off – $179.999 (precio regular: $299.999) – solo envío

Qué propone Jumbo para competir en el mercado

La cadena de supermercados Jumbo apuesta por descuentos del 15% en la mayoría de sus modelos, combinados con promociones bancarias y múltiples opciones de financiación para hacer más accesibles las compras.

Entre las opciones más económicas, el Microondas Negro HMD20ARNJ0 20 L Drean se destaca con un 15% de descuento y un precio final de $156.059,15.

- Microondas Quick Chef Digital Silver B120DS20 20 L BGH – 15% off – $218.925,15 (precio regular: $257.559) – promociones bancarias y cuotas disponibles

- Microondas Puerta Espejada HMD2 Inox 25 L Drean – 15% off – $216.749,15 (precio regular: $254.999) – promociones bancarias y cuotas disponibles

- Microondas Negro HMD20ARNJ0 20 L Drean – 15% off – $156.059,15 (precio regular: $183.599) – promociones bancarias y cuotas disponibles

- Microondas Inverter 42 L LG – 10% off – $395.999,10 (precio regular: $439.999) – promociones bancarias y cuotas disponibles

- Microondas Digital 20 L 94MPHDW20U Philco – 15% off – $177.594,75 (precio regular: $208.935) – promociones bancarias y cuotas disponibles

- Microondas BGH 20 L Digital Eco Black B120DN20I – 15% off – $205.061,65 (precio regular: $241.249) – promociones bancarias y cuotas disponibles

- Microondas Whirlpool con grill 25 L Plata – 10% off – $278.999,10 (precio regular: $309.999) – promociones bancarias y cuotas disponibles

Para quienes buscan mayor capacidad, el Microondas Quick Chef Digital Silver B228DS20 28 L BGH ofrece un 10% de descuento y un precio de $332.676, mientras que el Microondas Digital Eco Silver con Grill 23 L BGH tiene una rebaja del 15% y cuesta $295.952,15.

Otros modelos disponibles incluyen:

- Microondas 1050W Grill Easy Clean MH6032GAS 20 L LG – 10% off – $251.999,10 (precio regular: $279.999) – promociones bancarias y cuotas disponibles

- Microondas Digital 28 L Negro Atma – 10% off – $274.832,10 (precio regular: $305.369) – promociones bancarias y cuotas disponibles

- Microondas Whirlpool 20 L Plata WMS20BSDNA – 15% off – $237.999,15 (precio regular: $279.999) – promociones bancarias y cuotas disponibles

- Microondas Digital Eco Black con Grill B223DN20I 23 L BGH – 15% off – $277.083 (precio regular: $325.980) – promociones bancarias y cuotas disponibles

- Microondas Digital 700 W Negro 94MATDB20UBN 20 L Atma – 15% off – $232.103,08 (precio regular: $273.062,45) – promociones bancarias y cuotas disponibles

- Microondas Digital Eco Black con Grill B228DN20I 28 L BGH – 10% off – $311.602,50 (precio regular: $346.225) – promociones bancarias y cuotas disponibles

- Microondas Negro con Grill 94MATDGB23UAN 23 L Atma – 15% off – $340.136,84 (precio regular: $400.160,99) – promociones bancarias y cuotas disponibles

Como bonus, Jumbo también ofrece un Horno eléctrico 9 L Nex con 40% de descuento por $58.410, ideal para quienes buscan equipos compactos de cocción.

ChangoMás seduce con financiación extendida en hasta 12 cuotas

A diferencia de sus competidores, ChangoMás no destaca por los descuentos porcentuales sino por ofrecer financiación en hasta 12 cuotas fijas, además de 3 cuotas sin interés con Visa y Mastercard en modelos seleccionados.

El catálogo incluye principalmente modelos de la marca BGH y Drean, con precios que van desde los $203.999 hasta los $329.999 para equipos de mayor capacidad.

- Microondas Digital Drean 20 L HMD20ARSB0 Gris Plateado Espejo – $203.999 – hasta 12 cuotas fijas de $29.244,95

- Microondas BGH Digital Eco 20 L B120DN20 Negro – $221.997 – 3 cuotas sin interés con Visa y Master – hasta 12 cuotas fijas de $31.825,11

- Microondas BGH Digital Eco 28 L B228DS20 Negro – $329.999 – 3 cuotas sin interés con Visa y Master – hasta 12 cuotas fijas de $47.308,10

- Microondas Digital BGH 20 L Eco B120DB20 – $209.999 – hasta 12 cuotas fijas de $30.105,10

- Microondas BGH Digital 23 L B223DN20 Negro – $309.999 – hasta 12 cuotas fijas de $44.440,93

- Microondas Digital Drean 25 L HMD25ARSB0 Gris Plateado Espejo – $254.999 – 3 cuotas sin interés con Visa y Master – hasta 12 cuotas fijas de $27.903,26

La propuesta de ChangoMás apunta a consumidores que priorizan la accesibilidad del pago mensual por sobre el descuento inmediato, con cuotas fijas que permiten planificar mejor el presupuesto familiar.

iprofesional, diario, noticias, periodismo, argentina, buenos aires, economía, finanzas,

impuestos, legales, negocios, tecnología, comex, management, marketing, empleos, autos, vinos, life and style,

campus, real estate, newspaper, news, breaking, argentine, politics, economy, finance, taxation, legal, business,

technology, ads, media,ofertas,supermercados,coto,carrefour

Javier Milei y sus medidas, EN VIVO: tras el respaldo a Adorni por sus polémicos viajes, el Presidente llega hoy a España para hablar en el Madrid Economic Forum

Irán recula sobre su participación en el Mundial: ‘Es Estados Unidos quien debería ser expulsada’

Andrea del Boca desafió a Santiago del Moro durante la gala de Gran Hermano

El dictador Miguel Díaz-Canel dijo que mantiene conversaciones con EEUU en medio de la crisis energética de Cuba

Tras las indagatorias, la causa contra «Chiqui» Tapia por evasión entra en etapa de definiciones y su situación podría complicarse

Cómo ahorrar hasta 40% en carne y pescado con descuentos bancarios que pocos conocen en marzo

Muni Seligmann respondió las críticas tras el accidente de su bebé y su viaje a Miami: “Hay que contarlo y naturalizarlo”

Juan Carlos Schmid deja la conducción de Dragado y Balizamiento después de 33 años

Hilario Navarro estira su extensa carrera: a los 45 años tiene nuevo club

El ex novio de Luana de Gran Hermano reveló información sensible sobre su relación: “El bolso tenía plata”

CHIMENTOS2 días ago

CHIMENTOS2 días agoMuni Seligmann respondió las críticas tras el accidente de su bebé y su viaje a Miami: “Hay que contarlo y naturalizarlo”

- CHIMENTOS21 horas ago

El ex novio de Luana de Gran Hermano reveló información sensible sobre su relación: “El bolso tenía plata”

- POLITICA3 días ago

Manuel Adorni explicó por qué viajó con su esposa en el avión presidencial a la gira del Gobierno en Nueva York