ECONOMIA

Clima de Negocios: hay un dato que enciende luces amarillas en los bancos y que preocupa cada vez más en despachos oficiales

Hay luces amarillas que se encendieron en varios tableros de los bancos… y también de la Casa Rosada. En medio de un contexto donde comienza a agudizarse la evolución de algunas variables macro -como la tensión inflacionaria y las dudas sobre el empleo-, la mora bancaria preocupa por lo que representa para el sector, pero mucho más por lo que dice de la situación de los afectados.

Días atrás, el presidente de Adeba, la asociación de los bancos argentinos, posteó en X un gráfico en el que se veía cómo, a finales del año pasado, el crédito había llegado al 12% del PBI. Mucho mejor que el piso de fines de 2023 (4%), más cerca del último techo de 14% en 2019, pero aún muy lejos de los ratios promedio de los países de la región y ni hablar del mundo desarrollado.

“Gran recuperación del crédito bancario los últimos dos años. Falta mucho, pero la dirección es la correcta”, escribió Javier Bolzico, integrante también del Grupo de los 6, el núcleo de asociaciones que representan a los principales sectores de la economía, desde algunos muy cercanos al Gobierno como comercio (CAC), parte del campo (SRA) y la bolsa (BCBA), hasta sectores muy golpeados, como la industria (UIA) y la construcción (Camarco). Los bancos están en el medio, podría decirse haciendo una simplificación rápida: tensión permanente e idas y vueltas con el Gobierno.

Lo cierto es que en paralelo a esa suba del crédito, a la que le falta mucho aún -como dijo el dirigente empresarial- se registra una escalada en la morosidad de créditos otorgados tanto a familias como a empresas. Según datos oficiales y estimaciones privadas, la proporción de créditos en situación irregular alcanzó niveles que no se registraban desde la crisis de 2001.

El ministro Luis Caputo, en tanto, denuncia campañas mediáticas y jura que la cosa no está mal. Todo lo contrario. “Estamos en récord histórico de nivel de actividad, de exportaciones y de consumo”, dijo días atrás en Carajo, streaming al que no iba hace varios meses y al que parece acudir cuando cree que “aparece alguna tensión o hay cosas importantes que explicar”, como definió un funcionario de Economía muy cercano a “Toto”.

“Esto me hace acordar bastante a septiembre del año pasado, cuando combinaban lo político con el tema de que la economía no llegaba al 15 del mes. Después de eso llegaron las elecciones y ganó el Presidente 41% a 24%. La interpretación en ese momento fue que era el temor de la vuelta a los kukas. Ahora, miremos los datos de julio a septiembre de ese año. Decían que la economía creció al 1,5% en ese trimestre. Entonces, el resultado de la elección empieza a tener otro fundamento”, agregó el titular del Palacio de Hacienda. El Gordo Dan y el Gordo Pablo, anfitriones de Carajo, asintieron con sus cabezas.

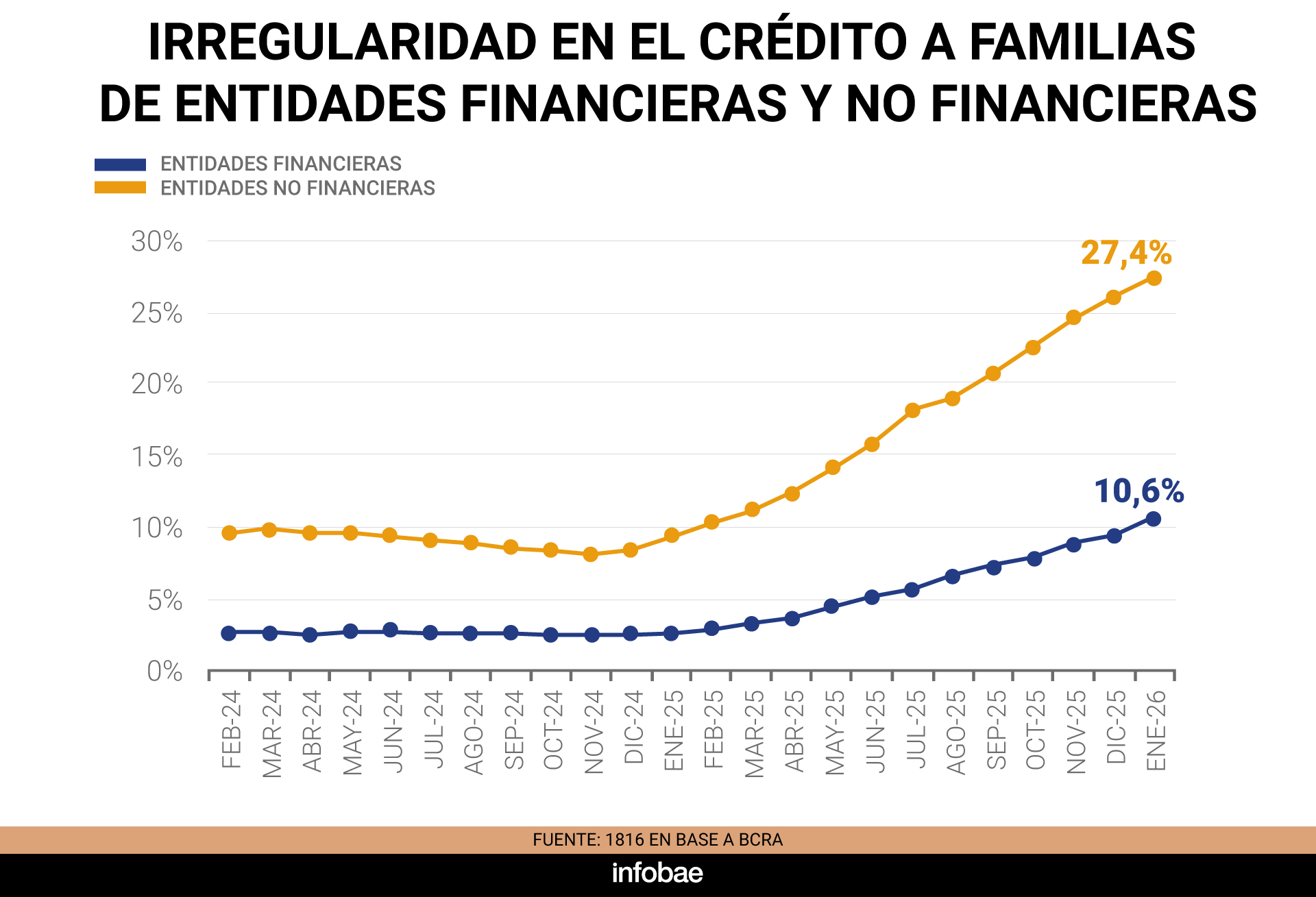

Como sea, la morosidad de los préstamos bancarios a familias pasó de un 2,5% a fines de 2024 a un 9,3% en diciembre de 2025, según el Banco Central de la República Argentina (BCRA). Mientras, la irregularidad en créditos no bancarios, como fintechs y billeteras virtuales, trepó cerca del 25 por ciento. Si se consideran ambos canales, la proporción de familias con atrasos supera el 13%, un récord en más de una década.

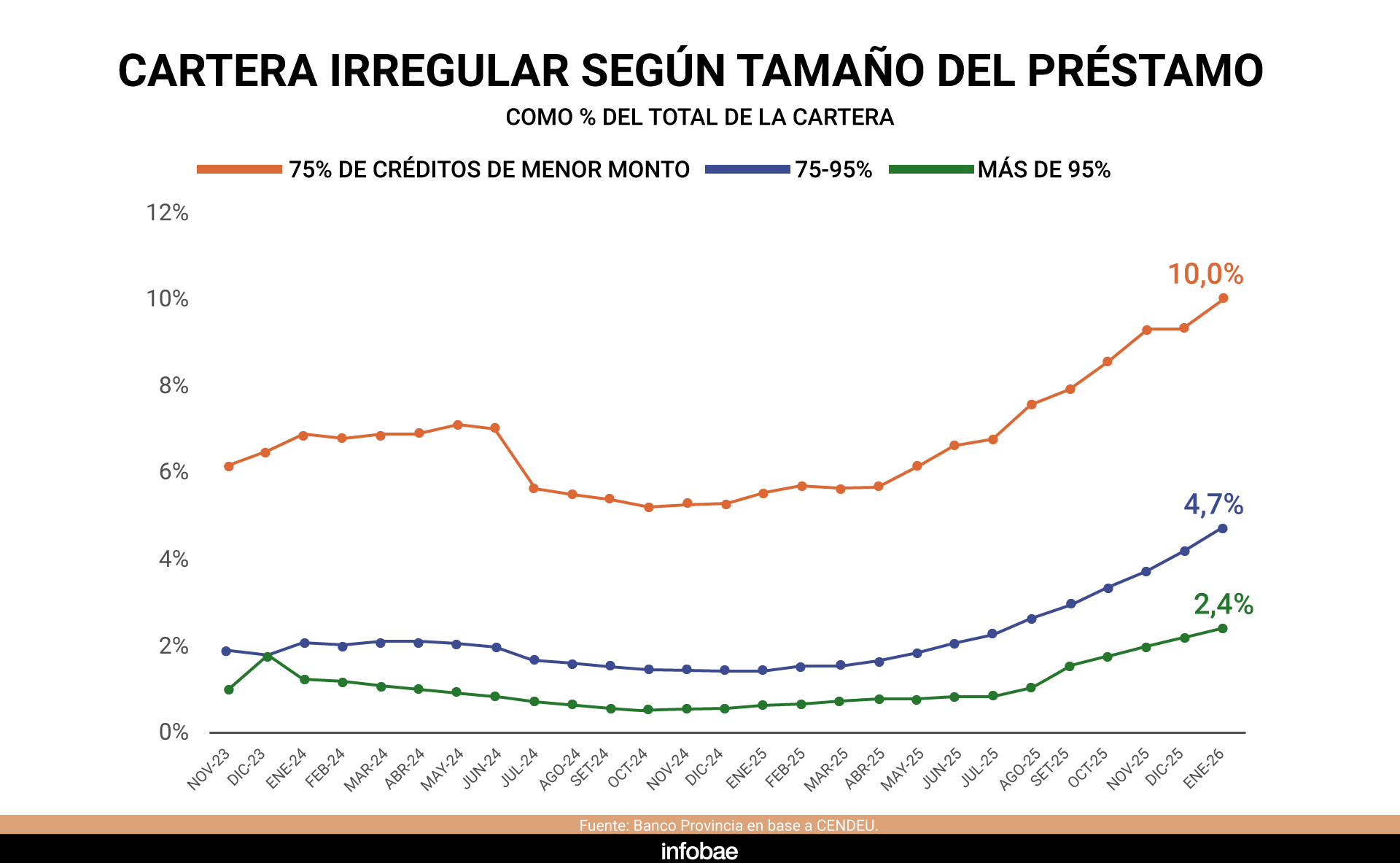

El fenómeno no se limita a los hogares. El incumplimiento en créditos comerciales llegó al 2,7% en enero de 2026, triplicando el nivel de un año antes. Un informe del departamento de Estudios Económicos del Banco Provincia advirtió que 1 de cada 8 empresas con préstamos bancarios presenta atrasos, con una incidencia mayor entre pequeñas y medianas empresas, donde la tasa de mora ronda el 4%. Entre las grandes compañías, el indicador se mantiene en torno al 0,9 por ciento.

Qué dicen los bancos

Desde Adeba reconocen que la irregularidad de cartera es relativamente alta, pero enfatizan que los bancos cuentan con previsiones, reservas y capital necesario para atender este tipo de situaciones.

Los bancos nacionales tienen una explicación para parte de la irregularidad que se registra en la cartera de préstamos personales: las personas cambian de banco su cuenta sueldo para dejar de pagar más que por pérdida efectiva de empleo. O sea, la pérdida de empleo no es la causa principal de la irregularidad de cartera. De los créditos de cuenta sueldo con morosidad, aproximadamente el 50% se debe a que la persona se cambia de banco y deja de pagar.

“Esta es una anormalidad, un comportamiento oportunista de una minoría que perjudica a los que pagan, porque hacen más caro el crédito. Se está trabajando con los bancos asociados para tratar de subsanar esta situación”, afirmaron en Adeba y agregaron que la nueva ley laboral incorporó una herramienta para ayudar a desarrollar el crédito: el descuento por planilla. Algo positivo para los nuevos créditos, no para el stock.

“El crédito bancario será uno de los pilares de la reactivación económica de los próximos años. Con las condiciones adecuadas el crédito bancario crecerá y será un aliado clave del sector privado”, destacaron los banqueros. Desde una de las principales entidades privadas del país señalaron que el tema está instalado y que dejó de ser un tema marginal, como en la última década, incluso a nivel de inversores y analistas globales, que miran mucho más atentos los números de rentabilidad y tratan de anticipar si el tema dejará “heridos”.

“Ochenta por ciento de la conversación con varios fondos en las últimas semanas fue eso: los por qué del salto de la mora y, sobre todo, cuándo va a parar de crecer. El pico y la baja de esa curva es lo que preocupa. Cuándo afloja es la pregunta recurrente”, destacó un alto ejecutivo de ese banco.

“En algún momento iba a volver la mora porque siempre la hubo en el país. Con la inflación, la cuota del préstamo se licuaba y eso ahora no pasa; y si los salarios crecen menos que la inflación, peor”, resumió. En el sector reconocen que los números se dispararon, ya superan a los promedios de la región y que cierta estabilización que se esperaba para el primer trimestre del año se corrió al siguiente, en principio, porque el crédito crece, pero menos de lo esperado.

El mismo ejecutivo reconoció que la presión obliga a moderar proyecciones. “El 2026 va a ser todavía de transición. Año de rentabilidades en un dígito alto, pero no de dos, por los niveles de mora y la demanda de crédito en cero en términos reales. No va a haber crecimiento económico si no hay más crédito, no va a haber crédito si no baja los costos, no baja la tasa de interés si el Gobierno no libera más pesos o habilita el mercado de crédito en dólares”, destacaron desde otro banco local y dejaron planteado otro de los clásicos de debate de estas últimas semanas. Si bien hay algunas opciones, la alternativa aún está en el freezer, con entidades que dudan y un Gobierno que está envalentonado con la cuestión pero teme abrir una puerta con reminiscencias a 2001.

Tasas altas y salarios golpeados: los motores de la crisis

Los especialistas coinciden en que la aceleración de la mora responde principalmente a tasas de interés reales elevadas y al estancamiento de los salarios. La política monetaria restrictiva y la baja de la inflación interrumpieron el mecanismo de “licuación” de las cuotas, lo que elevó el peso de las deudas sobre los ingresos disponibles.

El impacto sobre la rentabilidad llevó a los bancos a depurar carteras y endurecer la gestión del riesgo crediticio. Bastien Consultores detalló que en enero de 2026 la mora en créditos a familias ascendió a 10,3%, aunque los indicadores adelantados sugieren que la irregularidad podría estar tocando un techo. Esta mejora se explica más por la selectividad de los bancos en la concesión de préstamos que por una recuperación genuina de la capacidad de pago de los hogares.

“Cuando la mora sube, los bancos dejan de prestar. El denominador deja de crecer y el numerador crece, con lo cual se acelera el problema. Hay una parte de resaca donde la mora va a seguir subiendo y no se va a poder ocultarlo más”, detalló otro banquero, algo más escéptico, quien también pidió off the record.

El BCRA implementó medidas como el débito automático de cuotas de préstamos para mejorar la recuperación y contener el deterioro. La restricción de la oferta se reflejó en el estancamiento de los créditos al consumo a comienzos de 2026, tras un período de fuerte expansión en 2024 y parte de 2025.

Ahora, además, un intento oficial por relajar las condiciones monetarias y bajas las tasas de corto plazo intenta -entre otros objetivos, como el de impulsar la economía- generar las condiciones para un saneamiento gradual de la mora. La mora, dicen los banqueros, se soluciona con más créditos y tasas más bajas. Y una política monetaria más laxa puede facilitar que los bancos, y fintech, salgan a limpiar sus balances otorgando créditos más blandos y a plazos más largos que permitan a los morosos salir del pozo.

Crédito alternativo, foco de mayor tensión

Cómo se dijo, el deterioro es aún más marcado fuera de la banca tradicional. Según EcoGo y la consultora 1816, la mora en fintechs, billeteras virtuales y entidades no bancarias ronda el 25%, más del doble que la de los bancos. La regularidad de estas carteras cayó de 92,1% a 76,1% entre diciembre de 2024 y enero de 2026, y la proporción de créditos irrecuperables subió de 2,7% a 8%. Tarjeta Naranja y Mercado Libre concentran casi el 60% de los préstamos a familias otorgados por proveedores no financieros. El volumen total de créditos bancarios a familias es de $63 billones, frente a menos de $13 billones en el canal no bancario, aunque la morosidad es mucho más alta en este último segmento.

En la eterna “guerra” bancos-fintech, las entidades tradicionales enfatizan que uno de los problemas es que las billeteras cobran un costo financiero (CFT) de entre 200 y 500% y esto hace “estragos en las familias”.

Empresas: la brecha entre grandes y pymes se profundiza

El avance de la mora comercial afecta principalmente a las pymes. De acuerdo con el Banco Provincia, el 42% del volumen total de crédito está en manos de solo el 0,3% de las grandes sociedades, con tasas de mora por debajo del 1%. En cambio, las pequeñas y medianas empresas muestran una tasa próxima al 4%. El informe también detalló que, en el segmento de créditos de hasta $45 millones, la irregularidad alcanzó el 10% en tres de cada cuatro préstamos pequeños.

En ese contexto, días atrás la calificadora internacional Moody’s estimó que la morosidad continuará en aumento durante el primer semestre de 2026, para comenzar a estabilizarse gradualmente en la segunda mitad del año. Según Moody’s la presión sobre la rentabilidad se refleja en un aumento de los cargos por incobrabilidad, que al cierre de 2025 representaron el 3,4% del activo neto del sistema financiero.

La empresa estadounidense también advirtió sobre los riesgos de una eventual flexibilización del crédito en dólares a sectores no generadores de divisas y señaló que el sistema mantiene niveles de capital suficientes para absorber escenarios adversos moderados. A diciembre de 2025, las previsiones cubrían el 93,7% de la cartera irregular, con un nivel de cobertura elevado respecto a otros países de la región.

El BCRA y el Tesoro buscan un equilibrio entre el objetivo de reducir la inflación y evitar un mayor deterioro de la calidad de la cartera crediticia. Quantum informó que la base monetaria aumentó 1,3% nominal entre diciembre y marzo, frente a una inflación del 9%. Ante la incertidumbre, los bancos prefieren prestar al sector público y endurecen las condiciones para el crédito privado. “No va a haber crecimiento económico si no hay crédito, no va a haber crédito si no baja el costo de crédito, no baja la tasa de interés si el Gobierno no hace una de dos: o libera más pesos, o habilita el mercado de crédito en dólares”, planteó el banquero en off the record.

El sistema financiero enfrenta una etapa de luces amarillas, con indicadores de mora familiar y empresarial en máximos de 15 años y un entorno donde la recuperación depende de la mejora de los ingresos y el repunte de la actividad.

Huelva, 5 abr (.).- Un equipo de investigadores del Centro de Investigación CITES de la Universidad de Huelva (UHU) ha desarrollado un sistema pionero de bajo coste capaz de localizar con precisión el origen de las perturbaciones que dañan la red eléctrica.

El prototipo, denominado NIDI, permite identificar las fuentes de distorsión y desequilibrio en microrredes, un problema que genera pérdidas superiores a los 150.000 millones de euros anuales en la Unión Europea, según se precisa en el estudio, cuyos resultados han sido publicados recientemente en la revista científica ’Investigación sobre sistemas de energía eléctrico’.

La investigación aborda uno de los retos más complejos del sector energético actual: el aumento de dispositivos electrónicos y fuentes de energía renovable, que introducen «ruido» en la red.

Estas anomalías, conocidas como distorsión armónica y desequilibrio, provocan sobrecalentamiento de equipos, pérdida de eficiencia y daños en dispositivos sensibles tanto en hogares como en industrias.

La principal innovación del sistema NIDI (Red para la Identificación de Distorsión y Desequilibrio) radica, según los investigadores en su arquitectura.

A diferencia de los analizadores comerciales tradicionales, que suelen ser costosos y limitados a puntos específicos, este dispositivo utiliza hardware de código abierto y software libre, lo que reduce drásticamente los costes de implementación.

El sistema se compone de una unidad central de control y múltiples dispositivos de medición inalámbricos que se pueden instalar en cualquier tipo de microrred sin necesidad de interrumpir el suministro eléctrico.

«Es una herramienta versátil y fácilmente transportable que permite realizar un análisis continuo del estado de la red», señalan los autores del estudio.

La investigación introduce además dos nuevos indicadores científicos, denominados DSI (Identificador de Fuente de Distorsión) e ISI (Identificador de Fuente de Desequilibrio). Estos algoritmos permiten distinguir si la «contaminación» eléctrica proviene del proveedor o de un consumidor específico, facilitando la toma de medidas correctoras en el nodo de origen.

Para garantizar la precisión, el dispositivo es capaz de filtrar fluctuaciones temporales, analizando ciclos de tensión y corriente de forma casi instantánea para evitar errores de medición en entornos ruidosos.

Según los datos recogidos en la investigación, la mala calidad de la energía eléctrica es un factor crítico para la economía europea. La capacidad de detectar dónde se genera la distorsión no solo protege los electrodomésticos y la maquinaria industrial, sino que optimiza el transporte de energía, reduciendo las pérdidas en los cables y transformadores.

Tras el éxito de las simulaciones y las pruebas experimentales en laboratorio, el equipo de la Universidad de Huelva planea ahora validar el sistema NIDI en microrredes operativas reales para consolidar su aplicación práctica en el mercado energético.

1010282

ECONOMIA

Cómo funciona el mecanismo que anunció YPF para mantener estables los precios de los combustibles

En medio de la volatilidad internacional de los mercados energéticos, la petrolera de mayoría estatal YPF anunció que mantendrá estables los precios de los combustibles durante 45 días, a pesar del aumento del petróleo a raíz del conflicto en Medio Oriente.

La decisión, según definió la propia compañía, busca funcionar como un “buffer de precios” para evitar un impacto inmediato en el bolsillo de los consumidores. La medida comenzó a regir el miércoles 1° de abril en todo el país.

Fuentes de YPF señalaron a Infobae que la empresa optó por no trasladar al surtidor el incremento del valor internacional del crudo Brent, referencia para el mercado local, en un contexto de baja de consumo registrado, sobre todo, en el interior de Argentina.

“Se van a moderar los aumentos”, aseguraron desde la compañía, que definió la estrategia como un amortiguador para el sector. Esta política estará vigente por un mes y medio, tras lo cual se analizará la evolución del escenario internacional y la posibilidad de recuperar las subas si persiste la inestabilidad energética global.

El precio de la nafta y el gasoil en Argentina surge de varios componentes: el valor del barril de crudo Brent, el tipo de cambio y los impuestos nacionales, como el de los Combustibles Líquidos y el del Dióxido de Carbono.

Voceros de la empresa aclararon a Infobae: “Amortiguamos los precios en lo que corresponde al barril internacional. Si suben los impuestos y se aplican o si hay movimientos del tipo de cambio, no son variables que manejamos nosotros y ahí sí habría traslado. Pero son variables que no debería moverse tanto. Es un gesto para nuestros clientes”.

La dirección de YPF, encabezada por Horacio Marín, remarcó que la medida responde a la intención de evitar especulación ante la volatilidad internacional. “Esto nos permitirá mantener aproximadamente estables los precios en el surtidor. Durante este periodo, desde YPF no trasladaremos a los consumidores el impacto de las nuevas variaciones del Brent”, comunicó el directivo en sus redes oficiales.

Y también subrayó: “No buscamos especular con la alta volatilidad del precio internacional del petróleo, siendo nuestro objetivo generar valor en el largo plazo para nuestra compañía”. Añadió que la estrategia de precios busca cuidar la demanda en un contexto de incertidumbre global, renovando el compromiso con los consumidores y adaptando la política comercial a la dinámica de oferta y demanda.

Fuentes oficiales indicaron a Infobae que se espera que otras compañías del sector, como Axion Energy (del grupo Pan American Energy) y Shell (gestionada por Raizen y la angloholandesa Shell, actualmente en proceso de venta), se sumen a la iniciativa de YPF y mantengan sin cambios los precios en el corto plazo.

Según lo informado por la empresa, el impacto de los recientes aumentos de precios fue más notorio en el interior del país, donde ya percibió una retracción en la demanda de combustibles.

El anuncio de YPF contempla que, independientemente de la evolución del precio internacional del Brent, los valores en los surtidores de la petrolera estatal permanecerán sin modificaciones durante el plazo acordado. Esta decisión refuerza el rol de la compañía como referente en la formación de precios en el mercado argentino, donde posee una participación superior al 55 por ciento.

El Gobierno nacional ya había impulsado medidas complementarias para contener la suba de precios, como la postergación en la aplicación de los aumentos de los impuestos a los combustibles líquidosy al CO₂ para mayo y la aprobación de un mayor porcentaje de bioetanol en las naftas, buscando diversificar insumos y reducir la exposición a los valores internacionales. Voceros oficiales explicaron a Infobae que la iniciativa apunta a proteger el poder de compra de los consumidores y favorecer la competitividad interna.

Al término del período de 45 días, desde YPF anticiparon que evaluarán cómo recuperar las posibles subas no aplicadas, siempre en función de la evolución del conflicto bélico y la estabilidad energética global.

Impacto en inflación

De acuerdo con datos de la consultora Romano Group, la principal petrolera del país incrementó desde el 28 de febrero hasta el 28 de marzo un 19% el precio del gasoil, un 15% la nafta Infinia y un 17% la nafta súper, en promedio y a nivel nacional. Este comportamiento se refleja en la Ciudad de Buenos Aires, donde el litro de nafta súper ronda los $2.000, manteniéndose por debajo de los valores de la competencia.

En relación al impacto inflacionario, los analistas puntualizaron que los combustibles representan un 3,8% del Índice de Precios al Consumidor (IPC). Un aumento del 10% en los combustibles agrega 0,38 puntos porcentuales al indicador. En marzo de 2026, el incremento promedio fue del 7,3%, lo que podría sumar al menos 0,3 puntos al índice.

También destacaron que la mayor parte de las subas se concentró en la segunda quincena del mes, dejando un arrastre estadístico adicional de 0,36 puntos porcentuales, ya que el último precio de marzo superó en 9,45% el promedio mensual.

YPF,combustible,gasolina,diesel,precios,estaciones de servicio,Argentina,energía,economía

En pos de ajustar los números y mantener el superávit fiscal, el Gobierno nacional continúa achicando su planta de personal. Desde que Javier Milei asumió como Presidente de la Nación, se produjo una caída del 19% en la cantidad de trabajadores del Estado Nacional. En total, había 343.357 empleados estatales en noviembre de 2023 y hay 276.952 en la actualidad, de donde se desprende que fueron despedidas (o renunciaron) 66.405 personas.

De ese número, 44.856 bajas pertenecen a la Administración pública nacional (APN) y 21.549 a las empresas y sociedades.

Entre los trabajadores afectados de la APN, 16.580 pertenecían a la administración descentralizada (30% de caída), 22.461 a la administración centralizada (-16%), 4.278 a la administración desconcentrada (-17%) y 1.537 a “otros entes” (-10%).

Lo llamativo, es que nunca en la actual gestión se registró un incremento de la planta de personal de un mes a otro. Hasta el momento, el mes más crítico fue abril de 2024, cuando la planta del Estado se achicó un 2,4% y se produjeron 7.911 despidos en sólo 30 días.

Qué pasó en febrero

De acuerdo a los números publicados por el Indec, en febrero otros 1.737 trabajadores del Estado perdieron su empleo. En total, se pasó de 278.689 trabajadores en enero a 276.952 en el segundo mes del año.

¿Dónde estuvo el recorte? Para responder a esa pregunta, es necesario analizar las estadísticas con mayor detalle. Según el organismo de estadísticas, la mayor parte de los despidos se produjeron dentro de la Administración pública nacional, que presentó una reducción de personal de 1.451 personas. Dentro de ese número, 408 despidos se dieron en la administración centralizada, 407 en la administración descentralizada y 664 en la administración desconcentrada. La excepción fue la categoría de “otros entes”, que incrementó su planta de personal en 28 personas.

Los otros 286 empleos que se perdieron se recortaron de las “empresas y sociedades”. En total, todas las compañías que pertenecen al Estado tenían 88.996 empleados en enero y bajaron a 88.710 en febrero.

La administración centralizada

Como se mencionó, fueron 408 los trabajadores que dejaron de trabajar para el Estado en la Administración centralizada, pero no todas las subdivisiones se comportaron de la misma manera. El desagregado estadístico presentado por el Indec permite conocer que el recorte más significativo se produjo en el Ministerio de Salud, que perdió a 149 trabajadores en el último mes.

Fue significativa también la reducción de personal en el Ministerio de Economía (96 trabajadores menos) y en la Jefatura de Gabinete de Ministros (-76).

La única excepción dentro de la administración centralizada fue el Ministerio del Interior, que incorporó a 26 empleados en el segundo mes del año.

La administración descentralizada

Entre las áreas del Estado que pertenecen a la administración descentralizada, se registraron varias bajas considerables. El organismo que más trabajadores perdió en febrero fue la Administración Nacional de Medicamentos, Alimentos y Tecnología Médica (Anmat), que pasó de 1.196 a 1.141 trabajadores (55 menos).

El segundo lugar en el ranking de despidos lo ocupó la Agencia de Recaudación y Control Aduanero (ARCA). De acuerdo a los números publicados por el Indec, dejaron de trabajar 46 personas en ese organismo.

Otra entidad que sufrió de bajas fue la Administración Nacional de Seguridad Social (Anses), con 37 empleados menos en total.

La administración desconcentrada

En la categoría de “administración desconcentrada” se dio una situación muy particular. Dos entidades achicaron considerablemente sus plantas de personal, mientras que otras dos las agrandaron.

El recorte más importante se dio en el Estado Mayor General del Ejército Argentino, que experimentó una reducción de 645 empleados. Por su parte, el Estado Mayor General de la Armada Argentina sufrió 266 bajas.

En contraparte, sumó 117 trabajadores el Estado Mayor Conjunto de las Fuerzas Armadas e incorporó 128 empleados el Estado Mayor General de la Fuerza Aérea.

Empresas y sociedades

Entre las empresas y sociedades que pertenecen al Estado, sobresalieron los despidos en compañías que están pronto a ser privatizadas. Es el caso de Operadora Ferroviaria S.E., que en sólo un mes sufrió un recorte de su planta de personal de 131 trabajadores. De todas formas, sigue teniendo una planta de personal de tamaño significativo, con 20.066 empleados.

Se suma a la lista el Correo Argentino. De acuerdo a los datos del Indec, entre enero y febrero dejaron de trabajar para ese empresa un total de 43 personas.

En tercer lugar, empataron con 32 bajas el Banco de la Nación Argentina y Aerolíneas Argentinas.

Otros entes

Finalmente, dentro de la categoría de “otros entes”, hubo un solo organismo que experimentó más bajas que altas en el segundo mes del año. Se trata del Instituto Nacional de los Servicios Sociales para Jubilados y Pensionados (Inssjp/PAMI), que sufrió de 61 despidos en ese período.

Desarrollan un sistema de bajo coste para detectar fallos en la red eléctrica Por EFE

Unabomber: ascenso y caída del brillante matemático que sembró terror enviando bombas por correo

Kamala Harris’ travels and comments clearly point to 2028

Ana Juan, la postulante a jueza que despierta elogios y suspicacias en Comodoro Py

Temporada devastadora: qué podemos (y debemos) aprender de los incendios forestales de este verano en la Patagonia

Rosario Central vs. Atlético Tucumán: formaciones, hora y dónde ver por tv

Milei se pone al frente de la defensa de Adorni y lo suma a un acto por Malvinas en una nueva muestra de respaldo

Oriana Sabatini sorprendió al elegir a una famosa como madrina de Gia, su hija con Paulo Dybala

Banco lanza un plazo fijo inédito: sigue a la inflación y permite retirar intereses todos los meses

La Armada sorteará 30 lugares en el buque que escoltará la salida de la Fragata Libertad: cómo anotarse

CHIMENTOS3 días ago

CHIMENTOS3 días agoOriana Sabatini sorprendió al elegir a una famosa como madrina de Gia, su hija con Paulo Dybala

- POLITICA3 días ago

La Armada sorteará 30 lugares en el buque que escoltará la salida de la Fragata Libertad: cómo anotarse

- INTERNACIONAL16 horas ago

La nueva advertencia de Donald Trump a Irán: «El tiempo se acaba, quedan 48 horas antes del infierno»