ECONOMIA

Cómo acumular reservas internacionales: según un estudio, importa más el origen que el nivel

Cómo acumular reservas internacionales vuelve al centro del debate sobre la política económica del gobierno y la capacidad del gobierno para evitar nuevos episodios de crisis cambiaria, en especial desde que el propio ministro de Economía, Luis Caputo, negó que se haya estado negociando una línea crediticia privada por USD 20.000 millones para recomprar deuda y despejar cualquier duda sobre el pago de los vencimientos de deuda en divisas de los próximos años.

Un paper de Juan Francisco Gómez (Universidad de Buenos Aires), Eduardo Levy Yeyati y Patricio Temperley (Universidad Torcuato Di Tella) publicado por la “Red Nacional de Investigadores en Economía (Rednie) dice que un aspecto central no es solo el nivel de reservas, sino su origen.

La acumulación de reservas baja el riesgo país cuando es el correlato de ingresos de dólares comerciales y, en menos medida, de capitales privados, pero no cuando surge del aumento de la deuda externa

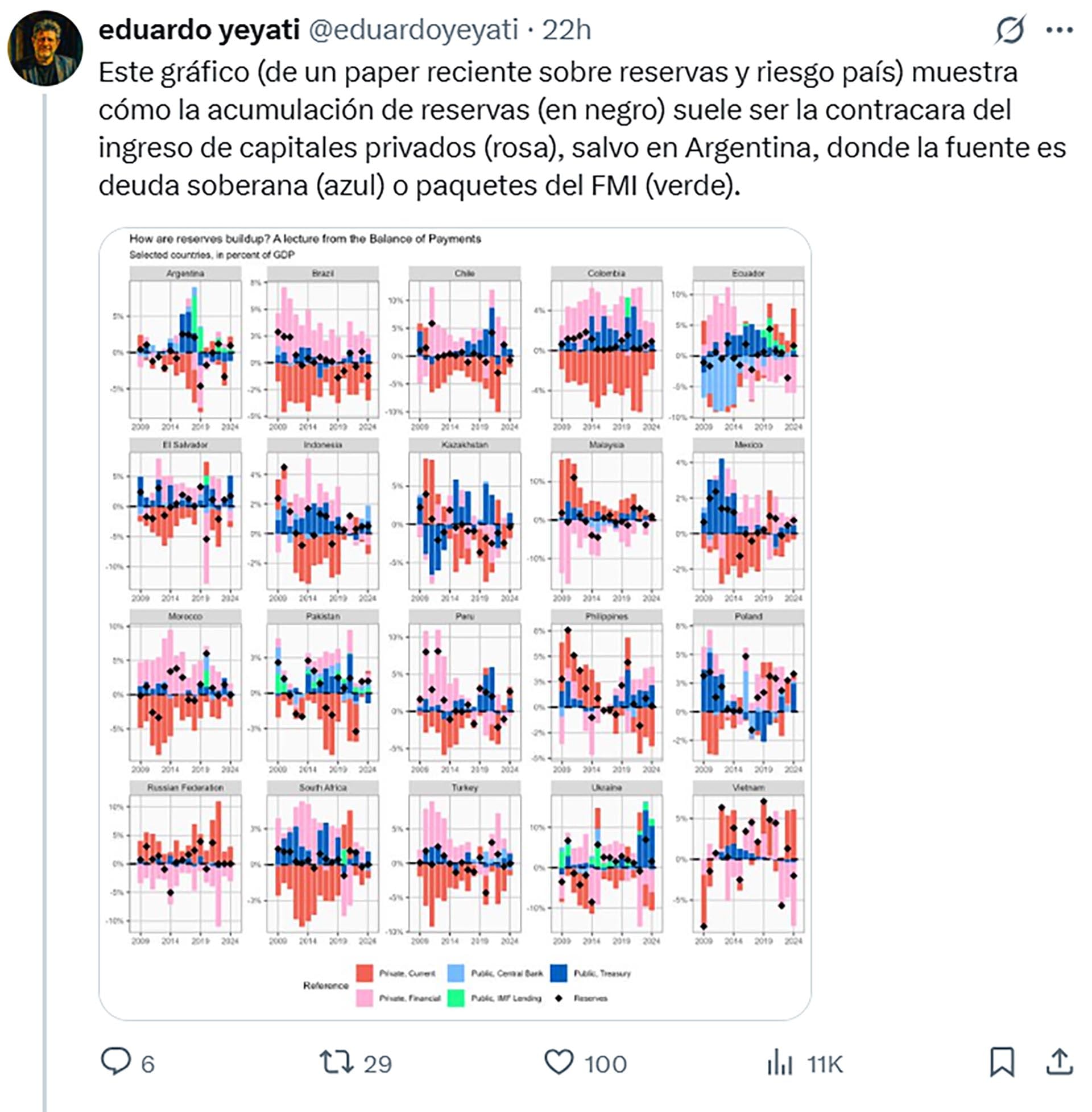

“El trabajo muestra que la acumulación de reservas baja el riesgo país cuando es el correlato de ingresos de dólares comerciales y, en menos medida, de capitales privados, pero no cuando surge del aumento de la deuda externa”, escribió Levy Yeyati en un posteo en la red X, en el que incluyó un gráfico del estudio que muestra cómo la acumulación de reservas (en negro) suele ser la contracara del ingreso de capitales privados (rosa), salvo en Argentina, donde la fuente es deuda soberana (azul) o paquetes del FMI (verde).

Los autores diseñaron una metodología para diferenciar si las reservas se acumulan por ingreso de dólares del sector privado (inversiones financieras o reales) o por deuda externa que toma el propio Estado.

La conclusión principal es que las reservas que crecen gracias a flujos privados reducen el riesgo país y la probabilidad de episodios de estrés financiero, pero el aumento financiado con deuda externa pública tiene un efecto débil e incluso ”estadísticamente insignificante”.

La importancia de esta distinción trasciende lo académico en un momento en que el Banco Central de la República Argentina (BCRA) tiene dificultades para aumentar reservas y el gobierno va camino a un segundo “waiver” o “perdón” del FMI en menos de un año por incumplir metas en ese sentido.

La estrategia oficial oscila entre buscar aportes del sector privado y crédito multilateral (BID, Banco Mundial, CAF), swaps de moneda, como los firmados con China y EEUU, o endeudamiento tradicional. Según los autores, solo la primera vía fortalece la capacidad del sector público para evitar episodios de stress financiero.

La investigación afirma que las políticas cambiarias activas se basaron históricamente en dos razones: por un lado, acumular reservas como “autoseguro” o colchón de liquidez que minimice el riesgo de crisis; por el otro, como estrategia para suavizar la volatilidad cambiaria frente a la entrada o salida de capitales. Un tercer motivo, antiguo y de corte neo-mercantilista, era que acumular reservas contribuía a frenar la apreciación de la moneda local, permitiendo potenciar las exportaciones, lógica aplicada en distintos periodos por países como China y Japón.

Evaluar el impacto concreto sobre el riesgo país sólo puede hacerse, según el paper, si se observa de qué modo varía la “posición neta de activos en moneda extranjera del sector público consolidado” (Tesoro y BCRA ) cuando cambian las reservas.

Si los dólares ingresan a través de inversiones o depósitos de privados y luego son “esterilizados” emitiendo títulos en pesos, el Estado suma activos externos sin acrecentar su pasivo en dólares. Pero si el aumento de reservas es vía endeudamiento, el activo sube junto con el pasivo y la posición neta se mantiene constante.

El trabajo sostiene que esa diferencia explica por qué los mercados tienden a reconocer una mejora en la solidez financiera del país solo bajo la primera modalidad. Según Levy Yeyati, “el hecho de que los spreads soberanos disminuyan solo cuando las reservas crecen impulsadas por capital privado confirma que el origen de las reservas resulta clave para el riesgo país”.

En la red Linked-In el economista resaltó además que el estudio analizó datos de 44 economías emergentes en el período 2000-2023, que las reservas “contracíclicas” reducen el riesgo país, pero aquellas financiadas con deuda externa “tienen un efecto menor o no significativo”.

En la economía argentina, la acumulación de reservas suele responder al acceso a crédito internacional. En la última década, episodios de calma coincidieron con el ingreso de capitales privados, aun con reservas relativamente bajas.

En cambio, el endeudamiento público para reforzar los activos del BCRA no redujo perceptiblemente el riesgo país ni la inestabilidad cambiaria. “La acumulación por deuda pública no logra disminuir la percepción de fragilidad financiera ni la propensión a crisis”,afirma el estudio, cuyos autores recurrieron a datos del balance de pagos y desagregaron la evolución de la posición internacional de cada país, según la fuente de ingreso de los dólares y descubrieron patrones contrastantes entre economías emergentes.

“Estados como Brasil, Filipinas, Perú o Vietnam suelen acoplar la variación de reservas a flujos privados, compatibles con estrategias de intervención activa para moderar los movimientos del tipo de cambio. Argentina, Colombia, Indonesia o Sudáfrica recurren frecuentemente a endeudamiento público para incrementar o proteger su stock de reservas”, explican los autores.

“La capacidad para resistir episodios de fuga de capitales o restricciones de financiamiento externo -afirman- aumenta solo cuando el sector público extiende su posición neta en dólares, lo que sucede si las reservas provienen de ingreso privado”. La acumulación estática de reservas con endeudamiento, en cambio, no tiene impacto relevante porque solo altera la composición de activos y pasivos, y no el saldo neto.

Estudios previos ya habían identificado que el nivel de reservas es un indicador central de vulnerabilidad ante crisis. La novedad del paper es que el origen de las reservas es un aspecto central de su grado de efectividad.

¿Qué implica esto para la política cambiaria y financiera?, planteó retóricamente Levy Yeyati. Y respondió: “intervenir en el mercado cambiario para acumular reservas cuando entran flujos privados no sólo ayuda a estabilizar el tipo de cambio y evitar desvíos transitorios o cíclicos: también fortalece la solvencia externa y reduce el costo de financiamiento del país”, una observación a contrapelo de la política oficial, que prioriza no emitir pesos con ese objetivo, mantener el dólar dentro de la banda cambiaria y priorizar la baja de la tasa de inflación.

En cambio, el análisis empírico del estudio apunta que la acumulación de reservas vía flujos privados comprime el riesgo país y disminuye la probabilidad de episodios de “estrés financiero”, definidos como aquellos en los que el riesgo país supera los 1.000 puntos básicos. Básicamente, la acumulación de reservas con ingreso de fondos privados es una suerte de seguro contra crisis externas, mientras la financiación con deuda externa no tiene efecto preventivo.

(Foto: Shutterstock)

Como recomendación de política pública, el paper apunta que muchas evaluaciones de costo-beneficio sobre acumulación de reservas subestiman su efecto indirecto: “El hecho de que las reservas genuinas reduzcan el spread y con ello el costo de la deuda debería tomarse en cuenta en cualquier estrategia”, subraya Gómez.

Esta observación resulta especialmente sensible para la coyuntura argentina, dado el volumen de vencimientos en moneda extranjera que enfrenta el Estado y la vigilancia permanente de los mercados sobre el nivel de reservas del Banco Central.

La investigación reconoce también que ninguna estrategia sustituye la necesidad de mantener un contexto macroeconómico sólido y un esquema de deuda sostenible. No obstante, la evidencia suministrada por este trabajo pone en cuestión el argumento según el cual “toda acumulación de reservas es igual de útil”. En países donde los dólares provienen mayormente de fondeo oficial, swaps o préstamos extraordinarios, el potencial para reducir la percepción de crisis parece limitado.

“No alcanza con acumular reservas; importa de dónde vienen y el impacto sobre la posición neta de deuda y activos. Esa es la señal que miran los inversores”, escribió o Levy Yeyati.

La clave de la resiliencia, concluye el trabajo, radica en alargar la posición de dólares del sector público mediante ingresos no asociados a pagos futuros en divisas. El paper de Gómez, Levy Yeyati y Temperley brinda argumentos para que el debate sobre reservas además del análisis cuantitativo, examine también los canales de generación.

La única forma de que ese escudo contra crisis refuerce la estabilidad es que los dólares tengan origen genuino en el sector privado, no en la multiplicación de pasivos públicos. Mientras más “genuino” sea el ingreso de divisas, menor será la percepción de riesgo y mejor la capacidad del país para acceder al financiamiento global.

bessent,caputo

La escalada del conflicto en Medio Oriente comienza a trasladarse a las proyecciones de la economía mundial. El encarecimiento del petróleo y del gas, impulsado por la tensión bélica con Irán, ya llevó a analistas internacionales a recalcular sus estimaciones de crecimiento e inflación para los próximos meses.

Un informe reciente de Goldman Sachs advierte que el shock energético derivado de la guerra podría restar cerca de 0,3 puntos porcentuales al crecimiento del PBI global el próximo año. Al mismo tiempo, la presión sobre los precios de la energía podría agregar entre 0,5 y 0,6 puntos a la inflación mundial.

El estudio fue elaborado por los economistas Joseph Briggs y Megan Peters, quienes analizaron el impacto que la nueva dinámica del mercado energético podría tener sobre la actividad económica.

Choque energético: el alza del crudo presiona costos y consumo mundial

El análisis parte de un cambio en las previsiones para el petróleo y el gas tras el recrudecimiento del conflicto y las tensiones en el estrecho de Ormuz, una vía estratégica para el transporte de crudo a nivel global.

Según el banco, cuando se producen shocks energéticos de esta magnitud, los efectos suelen trasladarse rápidamente a la economía real. El encarecimiento de la energía incrementa los costos productivos, presiona sobre los precios al consumidor y termina afectando el ritmo de expansión de las economías.

Nuevas estimaciones para la economía mundial

En este nuevo escenario, Goldman Sachs corrigió sus cálculos sobre la evolución del PBI global. Ahora prevé que la economía mundial crezca alrededor de 2,6%, por debajo del 2,9% estimado antes de que estallara el conflicto.

Por otro lado, las proyecciones revisadas indican que la inflación global podría ubicarse alrededor del 2,9%, por encima del 2,3% estimado en el cálculo anterior del banco.

El alza del petróleo impacta la economía de Estados Unidos y ajusta previsiones

Las revisiones no se limitan al panorama global. En un informe difundido días atrás, los economistas Manuel Abecasis y David Mericle analizaron cómo el aumento del petróleo podría trasladarse a la economía estadounidense.

Según sus estimaciones, el crecimiento interanual del PBI en el cuarto trimestre podría situarse en torno al 2,2%, tres décimas menos que lo previsto anteriormente. Para el total del año, la expansión económica se ubicaría cerca del 2,6%.

En cuanto a inflación, el índice PCE —referencia clave para la Reserva Federal— podría registrar un aumento interanual del 2,9% hacia diciembre.

El petróleo, en el centro de la escena

El equipo de materias primas de la entidad también actualizó sus pronósticos para el mercado energético. Según las estimaciones vigentes, el crudo Brent podría cotizar alrededor de u$s98 por barril entre marzo y abril, lo que representa un incremento cercano al 40% respecto al promedio de 2025.

Sin embargo, si el conflicto se intensificara y afectara el tránsito de petróleo por el estrecho de Ormuz, las cotizaciones podrían escalar aún más. En un escenario extremo, el crudo podría llegar a ubicarse entre u$s110 y u$s145 por barril.

Un impacto más acotado que en la pandemia

A pesar de estas presiones, Goldman Sachs considera que el efecto macroeconómico de esta crisis podría ser más limitado que el observado tras la pandemia. En aquel momento, las interrupciones en las cadenas de suministro afectaron a varios sectores de la economía global de manera simultánea. Actualmente, el impacto se concentra sobre todo en el mercado energético.

Por otra parte, el comercio no relacionado con la energía con los países del Golfo equivale apenas al 1% del comercio global, lo que limita el riesgo de afectaciones más amplias en la producción y el intercambio internacional.

El principal riesgo seguirá siendo el encarecimiento de la energía y su traslado a los precios de la economía. Ese factor podría condicionar la estrategia de los bancos centrales en los próximos años.

De hecho, el banco señala que los mercados financieros ya comenzaron a ajustar sus expectativas: en varias economías avanzadas, como Estados Unidos, la eurozona y el Reino Unido, aumentaron las previsiones de tasas de interés hacia finales de 2026.

iprofesional, diario, noticias, periodismo, argentina, buenos aires, economía, finanzas,

impuestos, legales, negocios, tecnología, comex, management, marketing, empleos, autos, vinos, life and style,

campus, real estate, newspaper, news, breaking, argentine, politics, economy, finance, taxation, legal, business,

technology, ads, media,petróleo,irán,medio oriente,inflación,gas

Una jornada clave para los beneficiarios de la Administración Nacional de la Seguridad Social (ANSES) marca el calendario previsional este martes 17 de marzo de 2026. Miles de argentinos recibirán hoy el pago correspondiente a sus prestaciones, en el contexto del reciente aumento del 2,88% que rige desde principios de mes.

La actualización de haberes impacta directamente en jubilaciones, pensiones y asignaciones, junto a la continuidad del bono extraordinario para los sectores de menores ingresos.

El cronograma fijado por la ANSES para marzo de 2026 organiza la acreditación de fondos según la terminación del Documento Nacional de Identidad (DNI) del titular de cada prestación.

Este martes, distintos grupos de beneficiarios están habilitados para cobrar en bancos y cajeros automáticos, sin necesidad de realizar gestiones adicionales.

En esta jornada, cobran los jubilados y pensionados cuyos DNI terminan en 6. El pago incluye la jubilación mínima actualizada y el bono extraordinario de $70.000. Los fondos se depositan automáticamente en las cuentas bancarias declaradas.

Los titulares de la Asignación Universal por Hijo (AUH) y de la Asignación Familiar por Hijo (SUAF) con DNI finalizado en 6 también reciben hoy el pago correspondiente a marzo.

Las personas que cobran la Asignación por Embarazo (AUE) y tienen DNI terminado en 5 acceden hoy a la acreditación de su prestación. El monto fue ajustado con el aumento de marzo y está sujeto a las mismas condiciones de liquidez automática que el resto de las asignaciones.

Quienes perciben la Asignación por Prenatal y Maternidad y poseen DNI terminado en 4 o 5 tienen acreditado el pago desde hoy. El acceso es automático en la cuenta bancaria declarada ante ANSES.

Las Pensiones No Contributivas (PNC) para titulares con DNI terminado en 6 o 7 correspondieron al 12 de marzo, por lo que hoy no hay pagos nuevos para este grupo.

El calendario de ANSES puede consultarse en la plataforma “Mi Anses” y en la aplicación móvil del organismo, con acceso personalizado usando el CUIL y la Clave de la Seguridad Social.

La jubilación mínima de marzo de 2026 se estableció en $369.600,88, luego del ajuste por movilidad del 2,88%. Este monto se complementa con el bono extraordinario de $70.000, que sigue vigente. Así, ningún jubilado del sistema contributivo percibe menos de $439.600,88 en este período.

El haber máximo para jubilados y pensionados ascendió a $2.487.063,95. La Pensión Universal para el Adulto Mayor (PUAM), que representa el 80% de la mínima, se ubica en $295.680,70, más el bono de $70.000, alcanzando un total de $365.680,70. Las Pensiones No Contributivas por Invalidez y Vejez suman $258.720,62, y con el bono llegan a $328.720,62. Las madres de siete hijos, beneficiarias de la PNC, reciben el mismo importe que la jubilación mínima más el bono, totalizando $439.600,88.

Todos los haberes se acreditan según la terminación del DNI y el monto percibido, conforme a la Resolución 38/2026 publicada en el Boletín Oficial. Los fondos se depositan automáticamente en las cuentas bancarias declaradas.

Las asignaciones familiares y universales también recibieron un incremento del 2,88% en marzo de 2026, según datos de la ANSES. El valor de la Asignación Universal por Hijo (AUH) y la Asignación por Embarazo (AUE) se ubica en $132.814 por menor de edad. De este monto, la ANSES retiene un 20% mensual, que se liquida al año siguiente tras la presentación de la Libreta de Asignación Universal.

La Asignación Familiar por Hijo (SUAF) para el primer rango de ingresos equivale a $66.414. Para hijos con discapacidad, la AUH alcanza $432.461 y la asignación familiar por hijo con discapacidad llega a $216.240.

Las Asignaciones de Pago único (matrimonio, nacimiento, adopción) pueden cobrarse entre el 10 de marzo y el 10 de abril, mientras que la Prestación por Desempleo para titulares con DNI finalizados en 4 y 5 se acredita hoy, 16 de marzo, según el calendario oficial de la ANSES.

La entidad recuerda que la consulta sobre fechas y lugares de cobro puede realizarse a través de la plataforma “Mi ANSES” o en la aplicación móvil, accediendo con el CUIL y la Clave de la Seguridad Social. Todos los incrementos y bonos se acreditan automáticamente, sin que los beneficiarios necesiten realizar trámites adicionales.

Con el dólar contenido y la actividad débil, el Gobierno evalúa bajar tasas, pero el petróleo caro y los combustibles abren otro riesgo

16/03/2026 – 13:40hs

El Gobierno enfrenta un dilema cada vez más claro: cómo darle aire a una economía que sigue débil sin poner en riesgo la calma cambiaria, que por ahora se mantiene como uno de los principales activos del programa económico.

El mercado no ve un salto brusco del dólar, sino una suba gradual

En el frente cambiario, la foto sigue contenida. El dólar oficial mayorista se mantiene cerca de los $1.400 y el consenso de los 44 economistas relevados por FocusEconomics lo ubica en $1.713 para diciembre, mientras que en el mercado de futuros se convalidó para fin de año un valor cercano a $1.730. Incluso el Presupuesto 2026 contempla un dólar mayorista de $1.423 para diciembre, un nivel similar al actual.

Esa combinación refuerza, al menos por ahora, la idea de que el mercado no espera un salto brusco del tipo de cambio, sino una corrección gradual. En ese contexto, la estabilidad cambiaria se mantiene como un ancla clave para las expectativas.

La estabilidad cambiaria convive con una economía que sigue débil

Pero detrás de esa calma cambiaria persiste una economía real que no termina de reaccionar. Con consumo débil, crédito todavía restringido y empresas que siguen operando con márgenes ajustados, en el mercado empezó a crecer la idea de que el Gobierno podría buscar algún alivio para la actividad.

En ese contexto, las tasas de interés aparecen como una de las variables bajo análisis. No se trata, por ahora, de una medida confirmada ni de un anuncio inminente, sino de una discusión que gana espacio a medida que la estabilidad del dólar convive con una recuperación económica todavía frágil.

Una eventual baja de tasas podría mejorar las condiciones de financiamiento para consumo, capital de trabajo e inversión, algo especialmente relevante para pymes y sectores que todavía no logran recuperarse. Pero, al mismo tiempo, también podría restarle atractivo a los plazos fijos y a otros instrumentos en pesos, en un esquema que todavía depende en buena parte de sostener la demanda de moneda local.

Por eso, el mercado sigue de cerca hasta dónde tiene margen el Gobierno para darle algo de aire a la actividad sin afectar uno de los pilares que hoy sostienen la calma financiera.

El Brent arriba de u$s100 y los combustibles vuelven a meter presión

Ese debate se da, además, en un contexto internacional más complejo. La tensión en Medio Oriente volvió a empujar al petróleo por encima de los u$s100 y reabrió una fuente de presión directa sobre la economía argentina.

Las petroleras ya trasladaron parte de ese movimiento a los surtidores, con aumentos de entre 4% y 6%, pero al mismo tiempo advierten que los combustibles todavía mantienen un atraso cercano al 25% frente a los costos internacionales. Eso deja abierta la posibilidad de nuevos ajustes si el precio del crudo se sostiene en estos niveles.

El impacto no se limita al sector energético. Combustibles más caros implican mayor presión sobre transporte, logística y costos de producción, en un contexto en el que la inflación sigue siendo una variable sensible y la actividad todavía no muestra una recuperación firme.

En síntesis, el dólar se mantiene calmo y el mercado no proyecta por ahora un salto brusco, pero el equilibrio es más delicado de lo que muestra la foto cambiaria. El desafío del Gobierno pasa por sostener esa estabilidad sin seguir enfriando la economía, en un escenario donde el petróleo caro vuelve a meter presión sobre precios, costos y expectativas.

iprofesional, diario, noticias, periodismo, argentina, buenos aires, economía, finanzas,

impuestos, legales, negocios, tecnología, comex, management, marketing, empleos, autos, vinos, life and style,

campus, real estate, newspaper, news, breaking, argentine, politics, economy, finance, taxation, legal, business,

technology, ads, media,podcast,dólar,combustible,javier milei,tasas

Se agita la interna de la UOM antes de su elección clave: el apoyo a Furlán de 50 seccionales y el fallo que espera la oposición

Conflicto en Irán recortaría 0,3% del PBI global y elevaría la inflación, según informe

Canales para ver el Instituto vs. Independiente por el Torneo Apertura

Violeta Kreimer, ganadora argentina de un Premio Oscar 2026 a Mejor cortometraje de ficción: “Me sentí Messi”

Los Dinosaurios de Spielberg están arrasando en Netflix, pero la gente cree que ha cometido un grave error. No lo es

El Gobierno reúne a la mesa política para ordenar el envío de reformas al Congreso y la negociación con aliados

La fuerte exigencia a Mauro Icardi para poder ver a sus hijas con Wanda Nara: “A Maurito se lo va a multar si no lleva a las menores al colegio”

BOMBAZO – Guerra abierta: Feinmann y Rossi contraatacan tras la denuncia de Victoria Villarruel

Milei llegó a Madrid para participar de un foro ultraliberal organizado por expertos en criptomonedas

Video: así fue el feroz temporal que azotó Tucumán y causó inundaciones, rutas cortadas y suspensión de clases

CHIMENTOS3 días ago

CHIMENTOS3 días agoLa fuerte exigencia a Mauro Icardi para poder ver a sus hijas con Wanda Nara: “A Maurito se lo va a multar si no lleva a las menores al colegio”

- POLITICA3 días ago

BOMBAZO – Guerra abierta: Feinmann y Rossi contraatacan tras la denuncia de Victoria Villarruel

- CHIMENTOS2 días ago

El escalofriante dato de Ángel de Brito sobre Luciana de Gran Hermano tras su detención por viuda negra: “No fue el único ilícito, también había rodado otros hombres”