ECONOMIA

Cómo cerró la inflación de la primera quincena de agosto: el impacto por la suba del dólar y el super apretón

Las principales consultoras observan una considerable aceleración de los precios. El rol de los alimentos. Cuáles son las proyecciones

19/08/2025 – 09:31hs

Las principales consultoras que, semana tras semana, monitorean la evolución de los precios coinciden en que agosto presentará una inflación superior a la del mes pasado.

En julio, el índice de precios subió 1,9%. Ahora las consultoras económicas estimaron que el IPC se elevará por encima del 2% en agosto.

Durante la primera quincena del mes hubo una aceleración de los precios, en especial de los alimentos. También hubo alzas en combustibles, en el transporte y en las tarifas de los servicios públicos.

Qué pasa con los precios

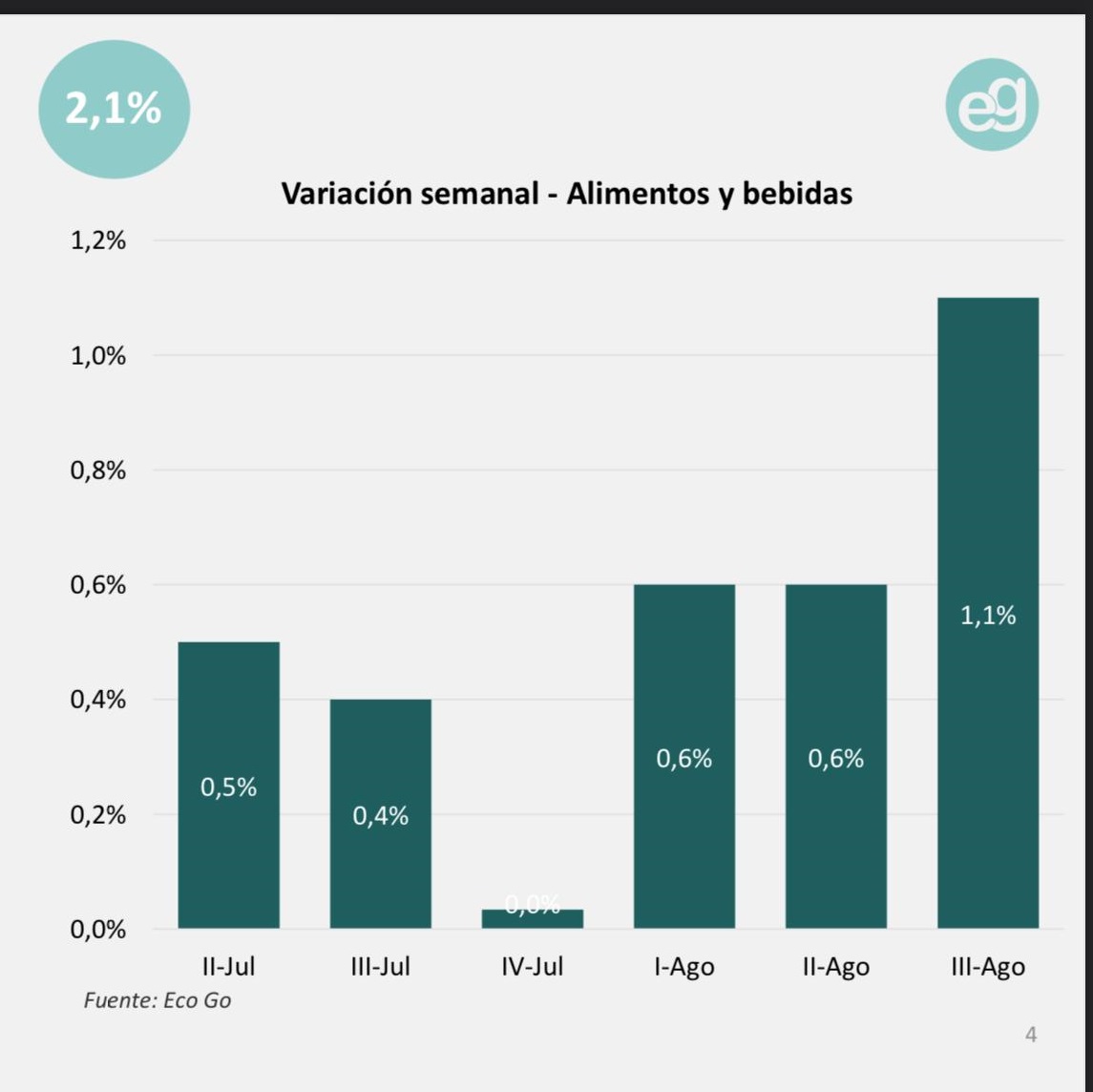

La consultora Eco Go marcó una inflación superior a la dinámica que se observaba hasta este momento. En especial en los alimentos.

Dijo Eco Go que durante la tercera semana del mes los alimentos consumidos dentro del hogar registraron una suba del 1,1%, anotando una suba importante (medio punto porcentual.) respecto a lo registrado en las semanas previas.

«Con este dato la inflación en alimentos consumidos dentro del hogar ascendería a 2,5% en agosto. Incorporando los aumentos registrados en alimentos consumidos fuera del hogar (3,2%), el indicador se ubica en 2,7%», previó Eco Go.

Para esta consultora, la inflación de agosto se ubicaría en 2,1% mensual. «A pesar de la baja del dólar en la última semana impulsada por el apretón monetario que elevó las tasas a niveles que casi triplican la inflación proyectada para el año, los precios se ubicaron al alza esta semana y los alimentos registraron aumentos por encima de lo esperado. Esto responde en gran medida a los aumentos registrados en la carne vacuna, que luego de varias semanas casi sin variaciones, experimentó un salto del 2,9%», destacó la consultora dirigida por Marina Dal Poggetto.

Fuente: Eco Go

La visión para el mes

La consultora LCG también estopa mirando una aceleración en la suba de los precios.

«Los primeros datos de nuestro relevamiento de precios de alimentos de agosto muestran una marcada aceleración de las subas, pero habrá que confirmarlo con el correr de las semanas ya que los aumentos suelen concentrarse a principios de mes y se moderan sensiblemente después», planteó la consultora.

«Para los próximos meses proyectamos niveles de inflación más cerca de la zona del 2% que del 1% mensual, consistente con una inflación del 31% anual medida a diciembre» destacó LCG, conducida por el economista Javier Okseniuk.

Y cierra así: «No descartamos que las subas y bajas del tipo de cambio de finales de julio y principios de agosto terminen teniendo impacto en precios minoristas, pero entendemos que el traslado sería menor y más rezagado en el tiempo. Una actividad moviéndose débilmente y el disciplinamiento que impone la apertura de las importaciones actúan como contrapeso y, en la medida que todavía sea posible, implica que la suba de costos sea absorbida achicando márgenes de rentabilidad del sector minorista».

iprofesional, diario, noticias, periodismo, argentina, buenos aires, economía, finanzas,

impuestos, legales, negocios, tecnología, comex, management, marketing, empleos, autos, vinos, life and style,

campus, real estate, newspaper, news, breaking, argentine, politics, economy, finance, taxation, legal, business,

technology, ads, media,inflacion,precios

Este domingo, el Gobierno reglamentó la Ley de Inocencia Fiscal, donde la actualización de un 100.000% en el monto de las multas automáticas había generado un importante revuelo en los últimos meses, especialmente en las pequeñas y medianas empresas. Esto generó que las pymes expresaran una fuerte preocupación por el impacto de estas sanciones en su actividad diaria.

La instrumentación del Capítulo III, del título II de la Ley 27.799 se oficializó esta madrguada, mediante el decreto 93/2026, publicado en el Boletín Oficial.

Frente a la situación que enfrentan las pymes, el Gobierno instruyó eliminar la automatización en la emisión de intimaciones a contribuyentes que no sean considerados relevantes para la recaudación nacional. El objetivo es modificar los procedimientos de sanción y atenuar el impacto sobre las pymes, otorgándoles un trato diferencial en la aplicación de multas.

Así, las intimaciones automáticas no se remitirán a todos los contribuyentes por igual. En cambio, el análisis se realizará caso por caso, excluyendo a las pymes de la automatización y permitiéndoles corregir su situación antes de recibir una sanción formal. Esta diferenciación administrativa busca evitar que actores económicos de menor tamaño sean sometidos a las mismas reglas que los grandes contribuyentes.

En lugar de intimaciones automáticas, se enviarán recordatorios para que el contribuyente regularice su situación antes de que comience la instrucción del sumario para la aplicación de la multa

Explicaron que este mecanismo reemplaza la intimación automática por un aviso previo, incentivando la regularización voluntaria y equilibrando la fiscalización con la protección de la actividad económica de las pymes.

Por otro lado, las pymes estarán excentas de las sanciones cuando se presente la declaración jurada y se pague el tributo en tiempo y forma o; por el contrario se adhiera a un régimen de facilidades de pago. A su vez, aquellas pequeñas empresas que detecten algún error en sus documentos, tendrán un plazo para rectificarse. En el caso de que lo hagan antes de que ARCA identifique la diferencia, no será considerada una “discrepancia significativa”, por lo que no perderán la presunción de exactitud.

El consenso alcanzado en el marco de la Ley de Inocencia Fiscal busca proteger a las pymes sin resignar la capacidad del Estado para controlar y fiscalizar. La instrucción de no automatizar la emisión de multas para los contribuyentes menos relevantes apunta a preservar el equilibrio entre la recaudación fiscal y la protección del empleo y la producción. Enfatizaron que los procedimientos de control y sanción deben aplicarse con criterios de razonabilidad, evitando que la automatización se convierta en una fuente de injusticias o agrave la situación de los sectores más vulnerables.

El Ejecutivo definió también los pasos que deberán cumplir los argentinos para ingresar al circuito formal los dólares almacenados fuera del sistema bancario y precisó los incentivos para quienes tributen en el Régimen Simplificado de Ganancias (RSG). La medida busca canalizar hacia el sistema financiero los aproximadamente USD 170 mil millones que se encuentran fuera del circuito formal, monto que representa casi el triple de los depósitos privados actualmente registrados en el país.

Las autoridades nacionales esperan que la reglamentación fortalezca el crédito y contribuya a la reactivación económica. El decreto también introdujo cambios en los umbrales penales asociados a la evasión fiscal: el mínimo para que una evasión simple sea considerada delito aumentó de $1,5 millones a $100 millones. Las causas previas a la publicación del decreto pueden solicitar la aplicación de la ley penal más benigna, siempre que la norma haya sido publicada en el Boletín Oficial. El nuevo umbral se ajustará anualmente bajo un método específico.

En cuanto a los procedimientos, el decreto establece que para utilizar los dólares guardados fuera del sistema, los contribuyentes deberán “bancarizarlos”, es decir, integrarlos al sistema financiero nacional. Esto podrá realizarse tanto en el origen como en el destino de los fondos.

Una fuente de la Agencia de Recaudación y Control Aduanero (ARCA) explicó a Infobae que los contribuyentes podrán optar por depositar los dólares en su cuenta bancaria antes de transferirlos o girar el dinero directamente a otra persona, siempre que el circuito sea trazable.

La exigencia responde a recomendaciones del Grupo de Acción Financiera Internacional (GAFI) y del Fondo Monetario Internacional (FMI), que sostienen que la trazabilidad de los fondos reduce riesgos vinculados al lavado de activos y la financiación del terrorismo.

La magnitud del ahorro informal fue subrayada por Caputo en diálogo con Radio Mitre, donde estimó que existen USD 170 mil millones fuera del sistema, mientras que los depósitos privados alcanzan los USD 67 mil millones. El ministro afirmó: “Hay casi tres veces el nivel de depósitos que hay en el sector privado en los colchones. Imaginate si eso fuera en los próximos meses al sistema financiero, ni te digo todo, la mitad de eso, los problemas de la Argentina se solucionarían”.

Para adherir al RSG, la normativa exige ingresos anuales menores a $1.000 millones, un patrimonio inferior a $10.000 millones y no estar calificado como gran contribuyente. Solo se computan ingresos propios, sin contemplar los percibidos como intermediario. Entre los beneficios para quienes se incorporen al régimen figuran la presunción de exactitud y el efecto liberatorio del pago, junto con detalles sobre los casos en los que se aplica la figura de discrepancia significativa.

El impacto para los monotributistas resulta especialmente relevante. Los pequeños contribuyentes interesados en ingresar dólares al sistema deben inscribirse previamente en el RSG; de lo contrario, quedarán sujetos a eventuales controles fiscales. Una fuente oficial advirtió: “Los pequeños contribuyentes tendrán que evaluar qué les conviene más: sacar los dólares del colchón y pagar más impuestos o no hacerlo y correr el riesgo de ser investigados”. Las autoridades confían en que la mayoría de este sector optará por regularizar su situación.

Aún está pendiente de confirmación si los lineamientos definidos en la reglamentación satisfacen las expectativas de las entidades bancarias privadas, o si la Unidad de Información Financiera (UIF) deberá emitir nuevas instrucciones, en un contexto de transición en su dirección. Se prevé que en los próximos días ARCA publique nuevas Resoluciones Generales para ajustar y precisar el régimen en marcha.

finanzas,contabilidad,análisis financiero,calculadora,gráficos,informes,economía,negocios,estadísticas,gestión empresarial

ECONOMIA

Cómo es el “tapón fiscal” que otorga el régimen simplificado de Ganancias para los controles de ARCA

El “tapón fiscal”, implementado por la Ley 27.799 —conocida como de Inocencia Fiscal— a través del régimen simplificado del Impuesto a las Ganancias constituye una herramienta de protección para ante la Agencia de Recaudación y Control Aduanero (ARCA). El sistema introduce la presunción de exactitud sobre las declaraciones juradas presentadas y abonadas bajo este régimen, lo que implica un blindaje jurídico sobre los períodos impositivos ya declarados y aceptados.

Quienes adhieren y cumplen con los requisitos del régimen adquieren el derecho a que sus declaraciones sean consideradas correctas y suficientes por ARCA. Esto significa que, una vez aceptada y abonada la declaración, ARCA no puede reabrir, ajustar ni cuestionar la determinación del impuesto en esos períodos, salvo que exista una “discrepancia significativa”. De esta forma, se abandona la antigua presunción de culpabilidad fiscal y se establece que la carga de la prueba recae exclusivamente en el organismo recaudador.

La Ley de Inocencia Fiscal representa un cambio de paradigma en la relación entre el Estado y los ciudadanos en materia tributaria. El objetivo central es la reparación histórica del ahorro nacional mediante la simplificación del sistema impositivo y la protección del ahorro formal. Las nuevas reglas buscan incentivar la reintroducción de fondos informales a la economía, lo que puede fomentar el consumo, la inversión y el acceso al crédito en el mediano y largo plazo.

El mecanismo de protección abarca tanto el Impuesto a las Ganancias como el Impuesto al Valor Agregado (IVA) de los períodos no prescriptos, incluso cuando el contribuyente no tenía obligación previa de declarar, siempre que cumpla con los requisitos fijados por la normativa. La presentación y el pago en término, ya sea en efectivo o mediante un plan de facilidades dentro del plazo legal, activan automáticamente la presunción de exactitud y el efecto liberatorio para el contribuyente.

El acceso al régimen está reservado a personas y empresas cuyos ingresos totales no superen los $1.000 millones y cuyo patrimonio no exceda los $10.000 millones en los últimos tres ejercicios. Estos límites se verifican individualmente por año y son independientes de la condición previa del contribuyente. La adhesión se realiza a través del servicio “Sistema Registral” en la web de ARCA, seleccionando “Ganancias PH Simplificada”. El sistema emite una constancia digital que acredita la incorporación al régimen y puede ser utilizada ante entidades financieras como antecedente favorable.

Para conservar el blindaje, es necesario ratificar anualmente el cumplimiento de las condiciones legales. El falseamiento de datos o el incumplimiento de los requisitos implica la exclusión del régimen y la pérdida de sus beneficios. Mientras se cumplan las obligaciones de presentación y pago, ARCA solo podrá fiscalizar la facturación y los gastos deducibles, sin intervenir en la variación patrimonial ni en los consumos personales como consumidor final.

La declaración jurada simplificada se basa en un esquema precargado por ARCA, que el contribuyente puede revisar, ajustar o aceptar. Solo se permite impugnar la información declarada si se detecta una discrepancia significativa, definida por la existencia de una diferencia de al menos el 15% en el saldo del impuesto, la superación del umbral vigente en el Régimen Penal Tributario (hoy $100 millones) o la utilización de facturas apócrifas, sin importar el monto.

En todos los casos, la carga de la prueba corresponde a ARCA, que solo puede utilizar la información declarada, la que obre en su poder o la que provenga de terceros. Si la diferencia surge de un error subsanado espontáneamente por el contribuyente antes de una notificación formal, no se abre impugnación.

La falta de presentación o el impago de la declaración jurada simplificada priva automáticamente al contribuyente del blindaje, habilitando la fiscalización plena. Si una impugnación de ARCA es revocada en sede administrativa o judicial, se restablece la presunción de exactitud y se considera que nunca debió abrirse la verificación sobre los períodos protegidos.

Cada año, al ratificar la permanencia y cumplir los requisitos, el nuevo período fiscal queda protegido, mientras que los anteriores pasan a integrar el conjunto de ejercicios blindados, salvo que exista una orden de intervención notificada sobre alguno de ellos.

pesos argentinos,dólares estadounidenses,economía,tipo de cambio,finanzas,billetes,Argentina,Estados Unidos,moneda,inflación

ECONOMIA

Pago al FMI: se usaron reservas del BCRA y se redujo a USD 651 millones la acumulación neta de dólares en lo que va del año

Luego de que el ministro de Economía, Luis Caputo, confirmara la compra de Derechos Especiales de Giro (DEGs) a los Estados Unidos para realizar el pago de intereses al Fondo Monetario Internacional (FMI), abundó el silencio respecto a los detalles de la operación.

Recién el jueves pasado se reflejó que los dólares salieron de las reservas del Banco Central de la República Argentina (BCRA), achicando el avance en término de acumulación neta de reservas internacionales.

Por medio de un préstamo con bancos internacionales por USD 3.000 millones, Economía pagó a los bonistas por USD 4.200 millones en los primeros días de enero.

Así, el pago al Fondo, previo a la segunda revisión del acuerdo, parecía un problema menor para el ministro Caputo. Sin embargo, el nivel de depósitos del Tesoro hizo que -los días previos a la segunda revisión- debiera recurrir a las reservas del Central para cumplir con el vencimiento.

Desde el lunes en que se comunicó la compra de DEGs a Estados Unidos hasta el jueves no hubo ningún tipo de detalle sobre la fuente de los dólares. Recién el jueves, con la publicación del balance diario del Central, se confirmó que fue fueron reservas del Central, contra el objetivo del ministro Caputo de no recurrir a los dólares que compra el BCRA para pagar deuda externa.

El jueves, las reservas internacionales brutas cayeron a USD 44.750 millones, una pérdida de USD 667 millones respecto al miércoles. Ante la consulta de Infobae, fuentes de la entidad confirmaron que se debió a la compra de DEGs a los Estados Unidos, operación para la cual se utilizaron USD 832 millones.

Si bien el Central venía de una racha positiva de compra de dólares —en lo que va del año ya sumó más de USD 1.400 millones—, lo cierto es que la operación contraría la intención de Economía de hallar otros mecanismos de financiamiento para cumplir con las obligaciones en moneda extranjera y no resignar reservas este año. Fue lo que manifestó el jefe del Palacio de Hacienda los días previos a que se concrete el swap de USD 20.000 millones con EEUU.

“Somos el Gobierno que más reservas compró en la historia, pero ha sido mucho más difícil la acumulación porque depende —entre otras cosas— de que no tengas que seguir cancelando deuda (…). Muchas de las reservas que hemos comprado se han ido a cancelar deuda (…)», sostuvo Caputo durante su participación en el Consejo Interamericano de Comercio y Producción (CICyP).

Allí el ministro les adelantó a los empresarios del círculo rojo que, con el refinanciamiento que estaba negociando la Argentina en ese momento, las reservas que comprara se iban a poder acumular. “En la medida en que tengamos refinanciamiento de la deuda, esa compra de reservas se va a ir dando paulatinamente en el tiempo, sin generarle ningún problema a la gente”, afirmó.

A pesar de tener mecanismos de financiamiento, como el swap con EEUU o incluso el de China, Caputo decidió pagar el primer vencimiento del año al Fondo con reservas del Central. Y declaró durante la gira de entrevistas que tuvo la semana pasada, que no pretende ir al mercado internacional de deuda para cubrir los duros vencimientos que tiene Argentina este año (suman más de USD 20.000 millones) porque pretende que se desarrolle el mercado de capitales y dejar ese hueco para la emisión de las empresas y las provincias.

El dato está en que, si se resta el pago de los DEGs a los Estados Unidos (USD 823 millones) a lo que compró el BCRA en lo que va de la “fase 4″ (USD 1.474 millones), el saldo que queda es de USD 651 millones.

“La meta de reserva del FMI no incluye los pagos ni los depósitos al Fondo. Así que, si bien pueden bajar las reservas, lo cierto es que no altera la meta”, destacó Fausto Spotorno, el economista de OJF. Es que el pago de interés se dio en la previa de la misión del organismo a la Argentina, el jueves pasado se confirmó que los enviados llegaron a Buenos Aires para mantener las conversaciones con los equipos técnicos.

Para diciembre de 2025, se fijó que Argentina tenía que tener reservas internacionales brutas por USD -2.600 millones. Una meta que, pese a haber sido recortada en la primera revisión (antes era de USD 2.400 millones), no se pudo cumplir. En gran parte, porque el Gobierno prefirió la desaceleración de la inflación en un año electoral y no comprar reservas hasta que el dólar mayorista no toque el piso de la banda —lo que nunca sucedió—. Y, en menor medida, por las ventas que tuvo que hacer el Central en el techo de la banda.

En lo que va de la “fase 4″ del programa, el Central compró USD 1.474 millones, de los cuales USD 317 millones se adquirieron la semana pasada. Para realizar estas adquisiciones, el BCRA inyecta pesos sin aplicar mecanismos de esterilización, lo que mantiene estable la liquidez y ayuda a evitar incrementos en las tasas de interés.

Como resultado de estas intervenciones, las reservas internacionales se ubicaron en USD 44.940 millones y registraron una suba diaria de 190 millones de dólares. El stock de divisas extranjeras alcanzó durante el último mes un máximo desde agosto de 2021, llegando a USD 46.240 millones, en parte por el alza del precio internacional del oro, el viernes pasado en 4.957 dólares la onza. Este activo, considerado refugio ante la volatilidad financiera global, tiene impacto directo en el balance del BCRA. Actualmente, la entidad posee alrededor de 1,98 millones de onzas troy, equivalentes a 61,5 millones de toneladas.

El flujo sostenido de compras se explica por la liquidación de exportaciones del sector agroindustrial y la emisión de deuda de empresas privadas. El BCRA calcula que restan ingresar unos USD 3.600 millones por colocaciones externas de compañías, lo que amplió la oferta de moneda extranjera en el mercado oficial. Según PwC, en 2025 las empresas argentinas colocaron deuda por más de USD 20.000 millones, contribuyendo a la estabilidad cambiaria de ese año.

South America / Central America,Government / Politics,BUENOS AIRES

El Inter de Porto Alegre ganó en modo Granate

La Justicia de Hong Kong condenó al magnate de medios Jimmy Lai a 20 años de prisión por delitos contra la seguridad nacional

Un conductor tenía tanto alcohol en sangre que superó la capacidad de medición del test utilizado

Designaron a las autoridades que estarán al frente del Centro Nacional de Ciberseguridad

Multas automáticas: qué cambios se definieron para beneficiar a las pymes

Laura Ubfal mandó al frente a MasterChef Celebrity y filtró quién sería el próximo eliminado

Flor de la V contó las dificultades que vivió junto a Pablo Goycochea cuando se conoció su romance: “Había una persecución”

¿La revancha de Don Chatarrín?: acuerdo Trump-Milei puede favorecer a Rocca ante el avance asiático

Desconcertada y sin la China Suárez: así reaccionó Magnolia tras el maltrato de un guardaespaldas

Natalie Weber contó toda la verdad del coqueteo de Sabrina Rojas a Mauro Icardi en un boliche: “Yo sé lo que pasó esa noche y te puedo decir que Sabrina no fue”

ECONOMIA3 días ago

ECONOMIA3 días ago¿La revancha de Don Chatarrín?: acuerdo Trump-Milei puede favorecer a Rocca ante el avance asiático

- CHIMENTOS2 días ago

Natalie Weber contó toda la verdad del coqueteo de Sabrina Rojas a Mauro Icardi en un boliche: “Yo sé lo que pasó esa noche y te puedo decir que Sabrina no fue”

- INTERNACIONAL3 días ago

Top fiery moments as Democrats clash with Treasury Secretary Bessent in chaotic Hill hearings