ECONOMIA

Cómo funcionan los autos de rango extendido y por qué pueden salvar a los motores tradicionales

La industria automotriz mundial podría haber encontrado el argumento perfecto que prolongue la vida de los motores de combustión mucho más allá de los plazos que los distintos gobiernos de los países desarrollados han impuesto bajo la excusa de alcanzar la neutralidad de carbono para el año 2050.

Se trata de los nuevos Vehículos Eléctricos de Autonomía Extendida (E-REV por su sigla en inglés Extended Range Electric Vehicle), aunque desde el nombre encierran una pequeña trampa dialéctica que puede despistar a los ecologistas y defensores de la eliminación de los motores que funcionan con combustibles derivados del petróleo.

La realidad es que esta tecnología es una nueva forma hibridación, ya que para que el vehículo funcione por más tiempo y supere el promedio de un 400 km de autonomía que tiene un vehículo 100% eléctrico, se apela al uso de un motor de combustión interna convencional para que cumpla la tarea de cargar la batería que alimenta a uno o varios motores eléctricos mientras está en marcha.

El precursor de este concepto fue Nissan a través de su sistema E-Power tan promocionado desde 2022 y que llegó al mercado argentino en 2023 con el SUV X-Trail E-Power. Sin embargo, el sistema de Nissan no se encuadra en los eléctricos de rango extendido o autonomía extendida, porque aunque la propulsión de las ruedas está vinculada 100% a los motores eléctricos, ante una demanda de mayor potencia (por lo tanto de mayor consumo de energía), el motor térmico enciende y genera tanta electricidad como sea necesaria funcionando a mayores revoluciones por minuto.

Honda también desarrolló un sistema similar con la denominación de e:HEV o Advanced Hybrid, que conecta tanto el motor eléctrico como el térmico a las ruedas tractoras, aunque prevalece siempre el uso de la electricidad y el impulsor de combustible sólo se enciende ante la demanda de mayor rendimiento. La diferencia con el sistema de Nissan radica en que mientras esta siempre mueve las ruedas desde el motor eléctrico, en el sistema de Honda se pueden conectar ambos tipos de propulsión si la demanda lo requiere.

Pero la verdadera revolución la está generando el nuevo sistema que tienen algunas marcas chinas como BYD o Leapmotor, pioneras en este aspecto, y que se está extendiendo cada vez a mayor cantidad de fabricantes, incluso europeos. Ese sistema es el EREV, que utiliza el motor de combustible para generar electricidad a un modelo que puede ser híbrido enchufable o no, pero que bajo ninguna condición mueve las ruedas usando gasolina.

El motor de combustión es más pequeño, menos de 1.5 litros, y el régimen de funcionamiento es muy bajo, de modo tal que no sólo consume poco combustible, y emite bajos niveles de CO2, sino que además no hace prácticamente nada de ruido, lo que termina asemejándose al andar y sensación que causa ver funcionando un auto eléctrico.

La ventaja de estos autos, además, es que permiten alcanzar y superar los 1.000 km de autonomía, dependiendo de la capacidad de la batería que alojen, lo que determina también si es un híbrido autorecargable (HEV) o un híbrido enchufable (PHEV).

En Argentina, gracias al programa de exención de pago del arancel de importación extrazona del 35% para un cupo de 50.000 vehículos híbridos y eléctricos anuales, este año empezará a llegar esa tecnología. En un primer momento será con el Leapmotor C10 que trae Stellantis y el BYD Seal, pero también el Enoreve U5 que traerá Volt tiene una tecnología similar.

Con la integración de esta nueva forma de electromovilidad, la necesidad de sostener el sistema de combustión interna como un motor estacionario resulta clave, por lo que las autoridades de varios países desarrollados de Europa están viendo la necesidad de extender los plazos de prohibición de este tipo de propulsión más allá de 2035, fecha en la que la Unión Europea ha determinado que ya no se puedan fabricar y vender vehículos 0km que estén equipados con motores alimentados con combustibles derivados del petróleo.

La comprobación se vio el pasado martes, en la apertura oficial de la IAA Mobility 2025 en Múnich, cuando el canciller alemán, Friedrich Merz, reconoció que esta tecnología “va a ayudar en el camino hacia la electromovilidad”.

Los beneficios de este tipo de vehículos son varios: no requieren infraestructura de carga eléctrica tan costosa e insuficiente como la actual, no requieren subvenciones de los Estados porque su precio es más accesible en relación con el de los autos 100% eléctricos, y permiten a los fabricantes encontrar rentabilidad en vehículos más masivos, sin poner en peligro miles de puestos de trabajo directos e indirectos de la industria automotriz.

Es el pensamiento que siempre tuvo Akio Toyoda, el ex CEO mundial de Toyota Motor Corporation, cuando en defensa de los autos híbridos dijo que era preferible tener 50 autos híbridos emitiendo la mitad de las emisiones de CO2 que un auto convencional, contra sólo un auto 100% eléctrico que ocupa con su batería el equivalente en litio y metales raros que tienen esos 50 híbridos. El tiempo le dio la razón.

Corporate Events,South America / Central America,SANTA CATARINA

Los pagos de distintas prestaciones inician el 10 de abril y se extienden hasta el último día hábil del mes. Todos los detalles para saber cuándo cobrar

05/04/2026 – 16:00hs

La Administración Nacional de la Seguridad Social (ANSES) oficializó el cronograma de pagos para abril de 2026. El organismo previsional ratificó las fechas de cobro para todas sus prestaciones, incluyendo jubilaciones, pensiones, Asignación Universal por Hijo (AUH), Asignación por Embarazo y el Seguro de Desempleo.

Los desembolsos comenzarán el 10 de abril y se extenderán hasta el último día hábil del mes, organizados según la terminación del Documento Nacional de Identidad (DNI) de los beneficiarios.

Este calendario de abril de 2026 resultó clave para millones de argentinos que dependen de estos ingresos para su planificación mensual, especialmente en un contexto de ajustes en los haberes mínimos y la liquidación de bonos compensatorios.

Jubilaciones y pensiones: El esquema de pagos escalonado

Para los jubilados y pensionados, se dividieron sus fechas de cobro en dos grandes grupos según el monto de sus haberes. Aquellos que percibieron la jubilación mínima iniciaron el ciclo de pagos promediando el mes, mientras que quienes superaron dicho umbral cobraron durante la última semana de abril.

Jubilados que no superaron el haber mínimo:

Documentos terminados en 0: viernes 10 de abril.

Documentos terminados en 1: lunes 13 de abril.

Documentos terminados en 2: martes 14 de abril.

Documentos terminados en 3: miércoles 15 de abril.

Documentos terminados en 4: jueves 16 de abril.

Documentos terminados en 5: viernes 17 de abril.

Documentos terminados en 6: lunes 20 de abril.

Documentos terminados en 7: martes 21 de abril.

Documentos terminados en 8: miércoles 22 de abril.

Documentos terminados en 9: jueves 23 de abril.

Jubilados que superaron el haber mínimo:

Documentos terminados en 0 y 1: viernes 24 de abril.

Documentos terminados en 2 y 3: lunes 27 de abril.

Documentos terminados en 4 y 5: martes 28 de abril.

Documentos terminados en 6 y 7: miércoles 29 de abril.

Documentos terminados en 8 y 9: jueves 30 de abril.

Vale la pena agregar que el Gobierno confirmó el pago del bono de 70.000 pesos para jubilados y pensionados también este mes.

AUH y Asignación por Embarazo: Fechas unificadas

Los titulares de la Asignación Universal por Hijo (AUH) y la Asignación Familiar por Hijo mantuvieron un esquema espejado al de los jubilados de haberes mínimos. Esta estrategia de ANSES buscó simplificar la logística de los bancos y evitar aglomeraciones en las sucursales durante la primera quincena de abril 2026.

Cronograma para AUH y Asignación por Hijo:

Terminación de DNI en 0: 10 de abril.

Terminación de DNI en 1: 13 de abril.

Terminación de DNI en 2: 14 de abril.

Terminación de DNI en 3: 15 de abril.

Terminación de DNI en 4: 16 de abril.

Terminación de DNI en 5: 17 de abril.

Terminación de DNI en 6: 20 de abril.

Terminación de DNI en 7: 21 de abril.

Terminación de DNI en 8: 22 de abril.

Terminación de DNI en 9: 23 de abril.

Por su parte, la Asignación por Embarazo siguió una lógica idéntica, comenzando el 10 de abril para el DNI terminado en 0 y finalizando el 23 de abril para el DNI terminados en 9, asegurando que todas las familias contaran con el beneficio antes del cierre de mes.

Pensiones No Contributivas (PNC) y Asignaciones por Prenatal

Las Pensiones No Contributivas, que suelen ser las primeras en liquidarse cada mes, mantuvieron su prioridad en el cronograma. En abril de 2026, el calendario se agrupó de la siguiente manera:

DNI terminados en 0 y 1: 10 de abril.

DNI terminados en 2 y 3: 13 de abril.

DNI terminados en 4 y 5: 14 de abril.

DNI terminados en 6, 7, 8 y 9: 15 de abril.

En cuanto a las Asignaciones por Prenatal y Maternidad, los pagos se concentraron en la semana central de abril:

Terminaciones 0 y 1: 14 de abril.

Terminaciones 2 y 3: 15 de abril.

Terminaciones 4 y 5: 16 de abril.

Terminaciones 6 y 7: 17 de abril.

Terminaciones 8 y 9: 20 de abril.

Prestación por Desempleo y Asignaciones de Pago Único

El cierre del mes correspondió a quienes percibieron la Prestación por Desempleo. Los fondos se acreditaron entre el 22 y el 28 de abril, según la terminación del documento:

DNI terminados en 0 y 1: 22 de abril.

DNI terminados en 2 y 3: 23 de abril.

DNI terminados en 4 y 5: 24 de abril.

DNI terminados en 6 y 7: 27 de abril.

DNI terminados en 8 y 9: 28 de abril.

Finalmente, las Asignaciones de Pago Único (que comprenden Matrimonio, Nacimiento y Adopción) y las Asignaciones Familiares de PNC tuvieron un rango de cobro extendido. Para la primera quincena, el plazo se fijó entre el 13 de abril y el 12 de mayo para todas las terminaciones de documento. La segunda quincena de estos beneficios únicos se abonó entre el 22 de abril y la misma fecha límite de mayo.

Este esquema detallado por ANSES permitió que los beneficiarios consultaran su fecha exacta a través del sitio oficial o la aplicación Mi ANSES, garantizando que el flujo de fondos se mantuviera constante durante todo el periodo.

iprofesional, diario, noticias, periodismo, argentina, buenos aires, economía, finanzas,

impuestos, legales, negocios, tecnología, comex, management, marketing, empleos, autos, vinos, life and style,

campus, real estate, newspaper, news, breaking, argentine, politics, economy, finance, taxation, legal, business,

technology, ads, media,anses,jubilado,jubilación,jubilados

Entre el deseo de ver el “último baile” de Lionel Messi y la fragilidad de las reservas del Banco Central, el Mundial 2026 se perfila como un evento de riesgo para la balanza de pagos argentina.

Luego de un 2025 que dejó un desequilibrio histórico en la balanza turística y si bien se espera que en el segundo trimestre del año la liquidación de agroexportaciones y las ventas externas de petróleo a un precio aumentado por la guerra en Medio Oriente ensanchen sustancialmente el ingreso de divisas, el posterior impacto de un viaje masivo de argentinos hacia América del Norte (Estados Unidos, México y Canadá) se perfila como una potencial amenaza para la estabilidad de las reservas del Banco Central este año.

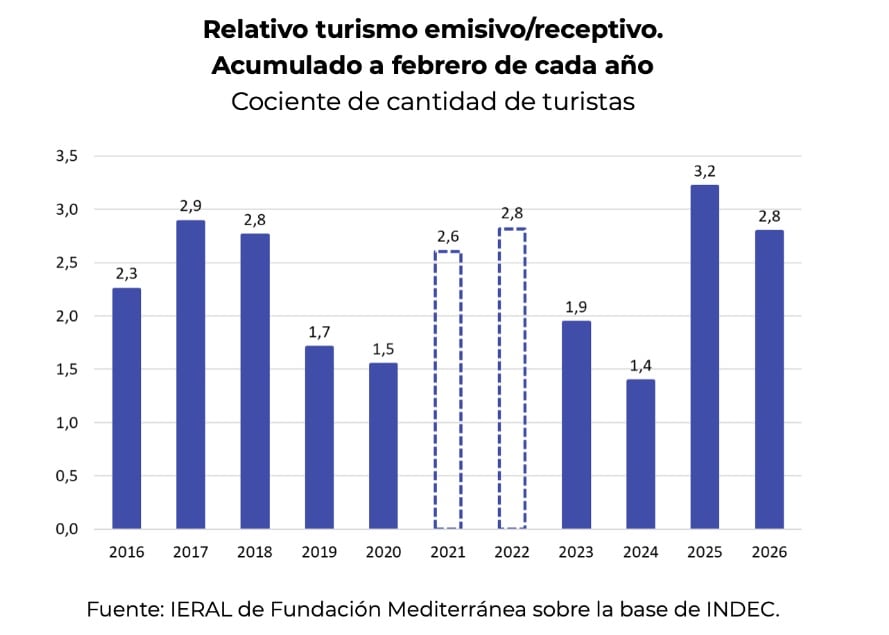

De acuerdo con un informe del Ieral de la Fundación Mediterránea, el turismo emisivo ha mostrado una persistencia que condiciona la cuenta de servicios. “El déficit de divisas en turismo llegó en 2025 a cerca de USD 7.200 millones”, señala el documento, producto de egresos por USD 12.072 millones frente a ingresos de apenas USD 4.852 millones. En este escenario, la cita mundialista funciona como un catalizador de la demanda de dólares en un momento de fragilidad para las arcas públicas.

De Qatar a Miami, pasando por Cancún

A diferencia de lo ocurrido en Qatar 2022, donde la distancia geográfica y los elevados costos de vida en el Golfo Pérsico actuaron como un filtro natural, el Mundial 2026 presenta condiciones que favorecen un desplazamiento mucho más masivo.

En la última cita mundialista, se estima que viajaron entre 30.000 y 40.000 argentinos; sin embargo, para 2026, las proyecciones sugieren que esa cifra podría duplicarse o triplicarse debido a la mayor oferta de vuelos y la familiaridad de los destinos en Estados Unidos.

(Imagen Ilustrativa Infobae)

El informe del Ieral subraya que “existen sedes mucho más cercanas a nivel geográfico y cultural, así como una conectividad más económica por mayor oferta de vuelos”. A esto se suma el componente emocional y deportivo: la posibilidad de presenciar el último torneo oficial de Lionel Messi con la Selección Argentina. Este “factor Messi” impulsa decisiones de consumo que priorizan el viaje al exterior por sobre el ahorro o el gasto interno, tensionando la balanza de pagos.

Un dato no menor, es que el tipo de cambio es más favorable en comparación con el último Mundial (en ese momento el tipo de cambio para hacer turismo era muy elevado, cercano al doble del actual en términos reales, con alta brecha cambiaria).

Las proyecciones

Al comparar la situación actual con años de gran salida de divisas, como el 2017, los especialistas observan que el desequilibrio actual ocurre en un contexto de menores reservas internacionales. Mientras que en mundiales previos el impacto podía ser absorbido por una cuenta de capital abierta o mayores ingresos de exportaciones, en 2026 la presión se siente de forma inmediata en la cotización de los dólares financieros y en la capacidad de pago del Estado.

El complejo panorama se completa con la evolución de los precios de los servicios en las sedes mundialistas. Estados Unidos, que albergará la mayor cantidad de partidos, presenta niveles de precios significativamente altos en comparación con la región, lo que incrementará el gasto promedio por turista argentino. De consolidarse la tendencia actual, la balanza de servicios continuará operando bajo una fuerte presión. Según el Ieral, este flujo de divisas por motivos de viajes “resulta un elemento más de presión” sobre las reservas, en un contexto donde el déficit acumulado en las últimas tres décadas por esta vía ya asciende a USD 52.192 millones.

En definitiva, el Mundial 2026 se presenta para la administración económica como un evento de “doble filo”: mientras la sociedad se prepara para una nueva gesta deportiva, el Banco Central deberá gestionar una demanda de divisas que amenaza con erosionar los esfuerzos de estabilización monetaria realizados en los últimos meses. El desafío consistirá en equilibrar la pasión de miles de hinchas con la necesidad imperiosa de retener los dólares necesarios para el funcionamiento del aparato productivo nacional.

La balanza de servicios bajo presión

La dinámica del turismo internacional en Argentina ha mostrado signos de rigidez durante el inicio de 2026. En lo que va del año, por cada turista extranjero que ingresó a la Argentina, aproximadamente 2,8 residentes viajaron al extranjero. Aunque este indicador es levemente inferior al récord de 3,2 registrado en 2025, el volumen de salida de divisas continúa en niveles de alerta.

El análisis de Marcos Cohen Arazi, especialista del Ieral, puntualiza que “la salida de dólares por turismo emisivo en el primer trimestre de este año se mantendría por encima de los USD 4.000 millones”. Este flujo de divisas compite directamente con otras necesidades de la macroeconomía, como el pago de importaciones de insumos industriales y los vencimientos de deuda externa. En 2025, el déficit de la cuenta de viajes fue “casi el triple del año anterior”, lo que deja un margen de maniobra escaso para absorber un shock de demanda adicional como el que supone un Mundial.

Reservas y restricciones

La acumulación de reservas netas por parte del BCRA es uno de los pilares del programa económico vigente, pero la “fuga” por la vía turística dificulta el cumplimiento de las metas. Durante el primer trimestre de 2026, el organismo monetario logró compras netas por más de USD 4.000 millones en el mercado de cambios; no obstante, las reservas brutas mostraron un crecimiento mucho más acotado debido a los pagos de compromisos financieros.

El informe advierte que el gasto en el exterior no se limita únicamente a pasajes y hotelería, sino que incluye un fuerte componente de consumo con tarjeta de crédito que se liquida al tipo de cambio oficial más impuestos. “El turismo de los argentinos al exterior se mueve al compás de la brecha cambiaria y el encarecimiento de los precios internos”, destaca el Ieral, sugiriendo que la pérdida de competitividad de los destinos locales frente a opciones internacionales es un factor que exacerba el déficit.

fifa,final,katar,qatar,qatar2022,qatar22,worldcup,worldcup2022,worldcup22

ECONOMIA

Javier Milei destacó la baja de la inflación, pero advirtió que falta corregir los precios regulados

El presidente Javier Milei volvió a poner el foco en la evolución de la inflación en la Argentina, y aseguró que su Gobierno logró avances significativos en la desaceleración de los precios. Sin embargo, remarcó que todavía quedan desafíos importantes por resolver, especialmente en materia de tarifas y precios regulados.

Milei defendió el rumbo económico de su gobierno, repasó los principales logros en más de dos años y apuntó contra obstáculos políticos internos que, según su visión, dificultaron la implementación de reformas clave, según declaraciones al medio español El Debate,

En cuanto a la lucha contra la inflación, el eje central del programa económico, sostuvo que el proceso de desinflación está en marcha, aunque con distintas velocidades según el tipo de precios.

«El índice mayorista ya está por debajo del 1% mensual, lo que implica niveles cercanos al 12% o 13% anual», explicó. Sin embargo, aclaró que la inflación minorista todavía enfrenta rigideces debido a factores estructurales.

Lo que falta según Milei: corregir los precios

Como temas a resolver, el Presidente dijo que «queda pendiente una gran corrección de precios regulados«, en referencia a tarifas de servicios públicos y otros valores que, según el Gobierno, permanecen retrasados.

También mencionó el impacto de variables externas, como la suba del petróleo a nivel internacional, que presiona sobre los costos locales y puede dificultar una desaceleración más rápida del índice de precios al consumidor.

En el ámbito fiscal, defendió el ajuste aplicado por su administración y lo calificó como un punto de inflexión en la historia económica argentina.

«En seis meses terminamos con el déficit fiscal», afirmó, y aseguró que se trató del «ajuste más grande de la historia», con un recorte equivalente a 15 puntos del PBI.

Según detalló, el gasto público se redujo un 30% en términos reales, lo que —desde su perspectiva— permitió devolver recursos al sector privado y sentar las bases para la recuperación económica.

Milei sostuvo que este tipo de ajuste, basado en la reducción del Estado y no en el aumento de impuestos, tiene efectos expansivos: «Cuando el ajuste es vía reducción del gasto, es popular porque le devuelve el dinero a la gente», argumentó.

Actividad económica y recuperación

En relación con la actividad económica, el Presidente afirmó que los resultados superaron las previsiones iniciales, que anticipaban una fuerte recesión.

Según explicó, al asumir el Gobierno la economía arrastraba una caída proyectada del 3,5% del PBI, pero finalmente la contracción fue menor, del 1,8%, lo que —según su interpretación— implica una recuperación respecto del punto de partida.

Además, destacó que algunos indicadores comenzaron a mostrar signos positivos, como el crecimiento interanual del estimador mensual de actividad económica, que llegó al 6,6% en diciembre de 2024.

Plano político y tensiones

En otro plano del gobierno, Milei apuntó contra la vicepresidenta Victoria Villarruel, a quien acusó de obstaculizar iniciativas clave desde el Senado.

El mandatario aseguró que los conflictos con su compañera de fórmula no son recientes y la responsabilizó por demoras en proyectos fundamentales, como la Ley de Bases y el Pacto de Mayo.

«A la luz de su comportamiento, no me sorprende que haya intentado boicotearme«, lanzó, en una de las declaraciones más duras de la entrevista.

Además, cuestionó sus vínculos políticos y decisiones dentro del Congreso, señalando que estas tensiones internas complicaron el avance del programa económico.

Según detalló, la inflación mensual rondaba el 54%, las reservas internacionales eran negativas y existían fuertes compromisos de deuda, incluyendo obligaciones con importadores por unos USD 50.000 millones.

«Estábamos al borde del colapso», afirmó, al justificar la magnitud de las medidas adoptadas en los primeros meses de gestión.

iprofesional, diario, noticias, periodismo, argentina, buenos aires, economía, finanzas,

impuestos, legales, negocios, tecnología, comex, management, marketing, empleos, autos, vinos, life and style,

campus, real estate, newspaper, news, breaking, argentine, politics, economy, finance, taxation, legal, business,

technology, ads, media,precios,inflacion,milei

Úrsula Corberó mostró cómo vive la maternidad a dos meses del nacimiento de Dante: “Tanto amor no me cabe”

Encontraron muertos a un hombre y una mujer que quedaron atrapados en su auto durante el temporal en Tucumán

El regreso ideal: Lautaro tardó menos de un minuto en volver al gol y clavó un doblete contra la Roma

El caso Adorni: Pro evita confrontar con LLA y rechaza los pedidos de interpelación al jefe de Gabinete

Inside Iran’s ruling ideology: How a ‘holy mission’ and messianic doctrine fuel regime extremism

Calendario de ANSES confirmado para jubilados, AUH y asignaciones abril 2026

Milei se pone al frente de la defensa de Adorni y lo suma a un acto por Malvinas en una nueva muestra de respaldo

Oriana Sabatini sorprendió al elegir a una famosa como madrina de Gia, su hija con Paulo Dybala

Banco lanza un plazo fijo inédito: sigue a la inflación y permite retirar intereses todos los meses

La Armada sorteará 30 lugares en el buque que escoltará la salida de la Fragata Libertad: cómo anotarse

POLITICA3 días ago

POLITICA3 días agoLa Armada sorteará 30 lugares en el buque que escoltará la salida de la Fragata Libertad: cómo anotarse

- INTERNACIONAL1 día ago

La nueva advertencia de Donald Trump a Irán: «El tiempo se acaba, quedan 48 horas antes del infierno»

- POLITICA3 días ago

Jimena de la Torre respaldó la reforma de la Corte para la selección de jueces: “No estamos garantizando que lleguen los más idóneos”