ECONOMIA

Cómo quedaron los activos argentinos tras la mayor suba mensual de la historia del mercado local

La plaza financiera vivió una de sus semanas más relevantes en décadas tras los resultados electorales. El principal índice accionario del país, el Merval, registró en octubre una suba histórica en dólares y el índice de riesgo país descendió de manera abrupta. El escenario reconfiguró las perspectivas para los activos locales en un contexto de continuidad política reforzada y expectativas de definiciones en la política económica.

El salto de los precios de las acciones constituyó un hito inédito. El S&P Merval medido en dólares subió 73,3% en octubre, el mayor avance mensual desde 1992, de acuerdo con datos de GMA Capital. El viernes 31 de octubre, el índice cerró en 1.993 puntos, tras ganar 6,4% en la rueda. En pesos, la suba mensual alcanzó el 69,3 por ciento.

A pesar de este fuerte rebote, el Merval se mantuvo 6,6% debajo del nivel en dólares registrado al cierre de 2024 y en el año aún no recuperó esas pérdidas. Por su parte, en moneda local el índice sumó en lo que va de 2025 un 18,5 por ciento.

A pesar de este fuerte rebote, el Merval se mantuvo 6,6% debajo del nivel en dólares registrado al cierre de 2024 y en el año aún no recuperó esas pérdidas

Según el informe de GMA Capital, la reacción del mercado posicionó octubre de 2025 como el mes con mayor retorno mensual en dólares desde 1992, superando septiembre de 2023 y abril de 1999. Este desempeño ubicó a la renta variable argentina en un nivel de retorno que no encontraba antecedentes en décadas recientes.

La consultora identificó que los bonos también experimentaron movimientos de magnitud similar y que la brecha de rendimiento contra otros emergentes todavía anima apuestas de inversores por activos locales.

El rebote inicial se extendió al resto de los activos. El índice de riesgo país de Argentina cayó 411 puntos básicos durante la semana electoral, lo que significó un recorte del 38%. El viernes anterior se ubicaba en torno a los 1.080 puntos básicos. Tras las primeras ruedas, el desplome llevó el indicador a perforar los 700 puntos por primera vez desde inicios de año y cerró el mes en 657 unidades. A este nivel, se acercó al piso de nueve meses.

La variación de los principales ADRs argentinos reflejó la intensidad de la reacción bursátil. Supervielle lideró las subas semanales con un ascenso de 87,21%, seguida por Grupo Galicia y Edenor, con incrementos de 70,52% y 70,41% respectivamente. Otras acciones con avances destacados fueron Central Puerto, Banco Francés y Banco Macro, que superaron marcas del 60%. El índice Merval en dólares consolidó un alza semanal de 51,56 por ciento.

El recorrido de las acciones líderes en la última rueda y en lo que va del año delimitó ganadores y rezagados en el mercado local. En la jornada del viernes, SUPV avanzó 12,5%, Galicia subió 10,4%, Central Puerto ganó 10,1% y VALO 10,2%. Durante octubre, SUPV acumuló una suba de 148,2%, una de las máximas del mes. En el acumulado anual, pese al rebote, aún quedan compañías que reportaron desempeño negativo, como Comercial del Plata, BYMA y Ternium, junto a otras con alzas moderadas.

Todavía queda camino para los bonos en relación con otros emergente (Repetto)

El impacto y las perspectivas para los activos argentinos resultaron eje de análisis entre especialistas y consultoras. Pablo Repetto, de Aurum Valores, analizó que el mercado accionario alcanzó niveles similares o incluso superiores a comienzos de año, aunque espera balances empresariales menos favorables en los próximos reportes, especialmente para bancos.

Repetto dijo: “Todavía queda camino para los bonos en relación con otros emergentes” y resaltó el papel clave del apoyo de Estados Unidos y el resultado electoral para facilitar un mayor acceso al crédito internacional.

El analista de mercados evaluó que las señales de modificación del esquema monetario y cambiario pueden reducir la volatilidad y permitir una recuperación más consistente de la actividad, aunque advirtió sobre la posibilidad de meses con mayor inflación.

La consultora 1816 remarcó que la victoria política cambió el clima de manera drástica. El lunes posterior a las elecciones, el Merval en dólares concretó la mayor suba diaria en tres décadas. En línea con episodios históricos previos, los activos respondieron al triunfo de fuerzas promercado.

El reporte sostuvo que para recuperar acceso a los mercados será clave que el esquema monetario resulte previsible y permita acumular reservas, aunque observó tensión entre las bandas cambiarias y las compras oficiales de divisas.

El informe de 1816 proyectó: “El retorno de Argentina al financiamiento internacional dependerá de que el índice de riesgo país siga su sendero descendente y rompa el piso alcanzado en enero (570 puntos básicos)”. Observó además, que la suba de los bonos GD35 superó el 20% en los primeros días y planteó la posibilidad de ganancias de 15% en dólares en seis meses si el rendimiento cae hasta 9 por ciento.

El retorno de Argentina al financiamiento internacional dependerá de que el índice de riesgo país siga su sendero descendente y rompa el piso alcanzado en enero -570 pb- (Consultora 1816)

La entidad planteó la conveniencia de rotar carteras hacia Bonares, que cotizan con spreads elevados frente a los Globales. Además, pronosticó una normalización de la política monetaria y la necesidad de acumular reservas más rápido para igualar a otros mercados comparables.

Nery Persichini, director de GMA Capital, observó: “Se acentuó la distancia que persiste frente a otros emisores internacionales. La curva de bonos Globales de Argentina muestra un rendimiento del 10,5% anual, cuando Egipto, Nigeria y El Salvador se ubican cerca del 8 por ciento”.

La consultora identificó que la diferencia de tasas estimula la llegada de flujos que buscan aprovechar la normalización. El informe subrayó que el desempeño futuro de los bonos dependerá de la continuidad de la confianza, nuevos apoyos políticos, el soporte de Estados Unidos y un esquema monetario transparente.

Las estimaciones de GMA Capital arrojaron que los bonos Globales a mayor plazo podrían subir entre 15% y 20% adicionales bajo un escenario favorable, mientras que los más cortos ofrecen la devolución de más de 50% de la inversión durante el actual mandato presidencial.

El reporte relevó también las señales de la economía real, que evidenciaron, incluso con un contexto desafiante, una ejecución de inversiones por 7.929 millones de dólares en septiembre.

Mayor previsibilidad política y calma cambiaria pueden actuar como catalizadores de nuevas inversiones de largo plazo (OJF)

Según OJF y Asociados, la inversión bruta interna mensual creció 11,3% interanual, impulsada por compras de maquinaria y equipos importados, aunque maquinaria nacional y construcción comenzaron a mostrar signos de agotamiento. El informe advirtió que mayor previsibilidad política y calma cambiaria pueden actuar como catalizadores de nuevas inversiones de largo plazo.

GMA Capital enfatizó que la agenda oficial apunta a lograr un salto de productividad que reduzca costos relativos, apostando a reformas para generar un círculo virtuoso de negocios e inversión privada.

El análisis de Damián Vlassich, jefe de Estrategias de Inversión, describió el movimiento semanal en el Merval como “único e histórico”, con una suba del 52% en dólares que no cuenta con precedentes en las estadísticas desde 1990. El especialista sostuvo que, aunque el mercado sigue en terreno negativo en el año, la compresión del índice de riesgo país y la baja de tasas de interés podrían impulsar un nuevo recorrido alcista, con horizonte en los niveles de enero (cuando el índice se acercó a los 2.400 dólares ajustados por inflación).

Vlassih consideró que las valuaciones de Oil & Gas, como YPF y Pampa Energía, retornaron a promedios históricos medidos por múltiplos de valor de empresa sobre Ebitda y estimó que pueden seguir creciendo si continúan los aumentos de ingresos derivados del desarrollo en Vaca Muerta.

La visión de Vlassich sobre los bancos es que, aunque mantienen perspectivas de mejora, enfrentan desafíos ante balances menos robustos que los de años anteriores. El retorno sobre patrimonio apenas supera los dos dígitos, en contraste con picos de casi 40% en 2023, y la relación del crédito respecto al PBI se mantuvo en torno al 10%, uno de los niveles más bajos de la región.

Sobre la sostenibilidad del rebote, Vlassich sugirió cautela: “Ya a estos niveles de precios, parece que queda del lado de la política y de la economía entender qué camino se va a tomar y si efectivamente eso termina siendo lo más positivo para los mercados y, en definitiva, para el crecimiento de Argentina de acá en adelante”.

Ya a estos niveles de precios, parece que queda del lado de la política y de la economía entender qué camino se va a tomar y si efectivamente eso termina siendo lo más positivo para los mercados (Vlassich)

El especialista citó la importancia del apoyo de Estados Unidos y la disponibilidad de un respaldo financiero de hasta USD 20.000 millones como factores diferenciales del presente respecto a episodios previos, aunque advirtió que persiste incertidumbre en torno a las definiciones estructurales pendientes.

Varias consultoras coincidieron en que el recorrido futuro de los activos dependerá de factores como:

- la recomposición de reservas en el BCRA,

- la evolución del tipo de cambio; y

- la dinámica de las tasas de interés.

La visión positiva emergente en el mercado encontró fundamento en la respuesta bursátil y en la baja del riesgo país, aunque persisten interrogantes sobre los límites de ese optimismo y los plazos de normalización macroeconómica.

LEGACY: Financials (TRBC),Financials (TRBC level 1),South America / Central America,Government / Politics,Equities Markets

ECONOMIA

Para el economista Ricardo Delgado la Argentina ingresó en “una meseta incómoda de inflación”

El economista Ricardo Delgado dialogó con Infobae en Vivo e hizo sus proyecciones de inflación, luego de que esta presentara aceleraciones durante 8 meses consecutivos.

Hoy se publicará el Índice de Precios al Consumidor (IPC) de febrero y Delgado espera que se ubique en torno al 2,8%, mostrando apenas una reducción de 0,1 puntos porcentuales en relación al mes previo.

El director de la consultora Analytica dijo: “Definitivamente estamos instalados en una meseta incómoda de inflación. Probablemente también marzo arroje un número parecido, aunque todavía no queremos dar nuestra proyección”.

“El Gobierno parece estar perdiendo, si se quiere, una de las batallas centrales de su relato económico: la de ‘pulverizar’ la inflación. Al menos en este primer trimestre del año, la situación se volvió más compleja y requiere atención”, consideró.

El economista resaltó igualmente que “no estamos ante una espiral inflacionaria ni nada que se le parezca, pero evidentemente el escenario se tensiona”. Señaló que el primer trimestre del año dejará una inflación acumulada cercana a los nueve puntos, prácticamente el mismo nivel que el presupuesto proyectaba para todo 2016.

A su vez, los salarios —incluso los formales, de quienes tienen la posibilidad de discutir paritarias— están creciendo claramente por debajo del IPC, lo que vuelve el contexto, sobre todo para el consumo, bastante complejo.

Delgado afirmó que las declaraciones del equipo económico de una inflación de 0% en el corto plazo “es más una expresión de deseos que otra cosa”.

“También resulta interesante un punto que se mencionó: el nuevo asesor del equipo económico, el economista uruguayo Ernesto Talvi, planteó que es más difícil bajar la inflación desde niveles del 20% o 25% mensual hasta el 3% o 4%, que reducirla desde ese 3% o 4% hasta niveles cercanos a cero», subrayó Delgado.

Remarcó que es una dinámica conocida en la región: ocurrió en Uruguay, en Chile durante los años ‘90 y también en Colombia. “Los procesos de desinflación suelen ser largos”.

“En ese sentido, su incorporación podría interpretarse como un intento de aportar experiencia sobre cómo funcionaron los programas de estabilización en la región”, indicó.

“La explicación tiene que ver con la inercia inflacionaria: contratos, servicios y distintos precios suelen ajustarse mirando la inflación pasada, lo que establece un piso y vuelve más lento el proceso de baja. A eso se suman los ajustes de precios relativos —en particular, de tarifas— que complican aún más el objetivo de llevar la inflación rápidamente hacia cero”, agregó.

Por otro lado, Delgado advirtió que, sin crecimiento, la administración de la política económica se volverá mucho más difícil. En ese marco, consideró que el Gobierno debería poner el énfasis en los próximos meses en cómo retomar la expansión de la actividad económica.

Según explicó, esto es clave por al menos dos razones. En primer lugar, porque uno de los ejes centrales del programa oficial —junto con la baja de la inflación y el equilibrio fiscal— era fortalecer la recaudación. Sin embargo, desde agosto, al mismo tiempo que la inflación volvió a acelerarse, los ingresos tributarios comenzaron a caer en términos reales. De hecho, febrero marcó el octavo mes consecutivo de retroceso en la recaudación.

Al mismo tiempo, el gasto público continúa en baja, aunque con márgenes cada vez más acotados para profundizar el ajuste. “La motosierra ya recortó buena parte del gasto y quedan cada vez menos partidas sobre las cuales avanzar”, planteó.

En segundo lugar, advirtió que una economía sin crecimiento también eleva —aunque sea de manera acotada— las probabilidades de conflictos sociales, con sectores movilizados o tensiones en la calle. “Es un combo que la Argentina ya vivió en otros períodos prolongados sin crecimiento”, señaló.

Infobae en Vivo te acompaña cada día en YouTube con entrevistas, análisis y la información más destacada, en un formato cercano y dinámico.

* De 7 a 9: Infobae al Amanecer: Nacho Giron, Luciana Rubinska y Belén Escobar

* De 9 a 12: Infobae a las Nueve: Gonzalo Sánchez, Tatiana Schapiro, Ramón Indart y Cecilia Boufflet

* De 12 a 15: Infobae al Mediodia: Maru Duffard, Andrei Serbin Pont, Jimena Grandinetti, Fede Mayol y Facundo Kablan

* De 15 a 18: Infobae a la Tarde: Manu Jove, Maia Jastreblansky y Paula Guardia Bourdin; rotan en la semana Marcos Shaw, Lara López Calvo y Tomás Trapé

* De 18 a 21: Infobae al Regreso: Gonzalo Aziz, Diego Iglesias, Malena de los Ríos y Matías Barbería; rotan en la semana Gustavo Lazzari, Martín Tetaz y Mica Mendelevich

El Gobierno formalizó este jueves un aumento de 3% promedio en las remuneraciones del personal doméstico que trabaja en casas particulares. El incremento regirá para el período febrero-marzo de 2025 y se aplicará en dos tramos consecutivos.

La medida fue oficializada a través de la resolución 2 de la Comisión Nacional de Trabajo de Casas Particulares, publicada en el Boletín Oficial. El ajuste se suma a un bono no remunerativo de hasta $20.000 que también se liquidará en estos dos meses.

El incremento salarial se desglosará en 1,5% sobre los salarios de febrero y otro 1,5% sobre las remuneraciones básicas de marzo, buscando sostener el poder adquisitivo del sector frente a la inflación.

El acuerdo paritario alcanzado contempla diferentes escalas según la categoría laboral y las horas trabajadas. Los nuevos valores rigen para todas las modalidades: supervisores, personal para tareas específicas, caseros, asistencia y cuidado de personas, y personal para tareas generales.

Cada categoría incluye además la distinción entre trabajadores con retiro (que no viven en el domicilio) y sin retiro (que habitan en la casa donde prestan servicios).

Cuánto cobrarán las empleadas domésticas en febrero con el primer tramo del aumento

Con el aumento de 1,5% que rige para febrero, los salarios deberán abonarse a principios de marzo con los siguientes valores por hora y por mes trabajado:

Supervisores con retiro cobrarán $3.953,99 la hora y $493.250,50 el mes completo. Los supervisores sin retiro percibirán $4.317,86 por hora y $547.807,65 mensuales.

El personal para tareas específicas con retiro recibirá $3.751,59 la hora y $459.565,68 al mes. Quienes trabajen sin retiro en esta categoría ganarán $4.100,04 por hora y $509.632,54 mensuales.

Los caseros tendrán un salario de $3.546,67 por hora y $448.433,64 por mes trabajado. Esta categoría incluye a quienes residen en el domicilio y realizan tareas de mantenimiento general.

Personal de asistencia y cuidado de personas con retiro percibirá $3.546,67 la hora y $448.433,64 al mes. Sin retiro, los valores ascienden a $3.952,85 por hora y $498.106,57 mensuales.

El personal para tareas generales con retiro cobrará $3.298,85 la hora y $404.702,98 el mes completo. Sin retiro, los montos serán de $3.546,67 por hora y $448.433,64 mensuales.

Estos valores se abonarán junto con el bono no remunerativo correspondiente a febrero, que variará según la cantidad de horas trabajadas por semana.

Cómo quedan los salarios en marzo con el segundo tramo del ajuste

Para marzo, el segundo incremento de 1,5% elevará nuevamente los valores. Los pagos deberán realizarse a principios de abril con los siguientes montos:

Supervisores con retiro ganarán $4.013,30 por hora y $500.649,26 al mes. Los supervisores sin retiro percibirán $4.382,63 la hora y $556.024,77 mensuales.

Personal para tareas específicas con retiro: $3.807,86 la hora y $466.154,67 el mes trabajado. Sin retiro, los valores serán $4.161,54 por hora y $517.277,03 al mes.

Los caseros recibirán $3.599,87 por hora y $455.160,14 mensuales. Esta categoría mantiene su estructura salarial sin distinción de retiro.

El personal de asistencia y cuidado de personas con retiro cobrará $3.599,87 la hora y $455.160,14 al mes, mientras que sin retiro los montos ascienden a $4.012,14 por hora y $505.578,35 mensuales.

Personal para tareas generales con retiro: $3.348,33 la hora y $410.773,52 el mes completo. Sin retiro, los valores serán $3.599,87 por hora y $455.160,14 mensuales.

Al igual que en febrero, estos salarios se liquidarán junto con el bono no remunerativo de hasta $20.000 establecido en el acuerdo paritario.

Quiénes cobrarán el bono de hasta $20.000 y cómo se liquida según las horas trabajadas

El acuerdo paritario incorporó una suma no remunerativa de hasta $20.000 que se pagará en febrero y marzo. El monto varía según la cantidad de horas semanales que cumpla cada trabajador.

El bono completo de $20.000 será otorgado a las trabajadoras que cumplan más de 16 horas por semana. Este beneficio se liquidará junto con los salarios de ambos meses.

Las empleadas domésticas con jornadas de entre 12 y 16 horas semanales recibirán un bono de $11.500 en febrero y marzo. Este monto representa más de la mitad del bono máximo.

Para quienes trabajen hasta 12 horas por semana, el bono será de $8.000 en cada mes, garantizando así que todos los trabajadores del sector reciban un ingreso adicional independientemente de su carga horaria.

La resolución aclara que estas sumas serán pagaderas conjuntamente con los salarios de los meses de febrero y marzo 2025. Se trata de montos no remunerativos, por lo que no generan aportes ni contribuciones a la seguridad social.

El esquema de bonos busca compensar especialmente a quienes tienen jornadas más extensas, aunque también contempla un piso mínimo para trabajadores con menor carga horaria. Esta estructura escalonada permite que el beneficio llegue a la totalidad del sector.

Con este incremento y el bono adicional, el Gobierno intenta sostener el poder adquisitivo de las empleadas domésticas durante el primer trimestre de 2025, en un contexto económico que sigue demandando ajustes periódicos en los salarios del sector.

iprofesional, diario, noticias, periodismo, argentina, buenos aires, economía, finanzas,

impuestos, legales, negocios, tecnología, comex, management, marketing, empleos, autos, vinos, life and style,

campus, real estate, newspaper, news, breaking, argentine, politics, economy, finance, taxation, legal, business,

technology, ads, media,empleada domestica,sueldo

ECONOMIA

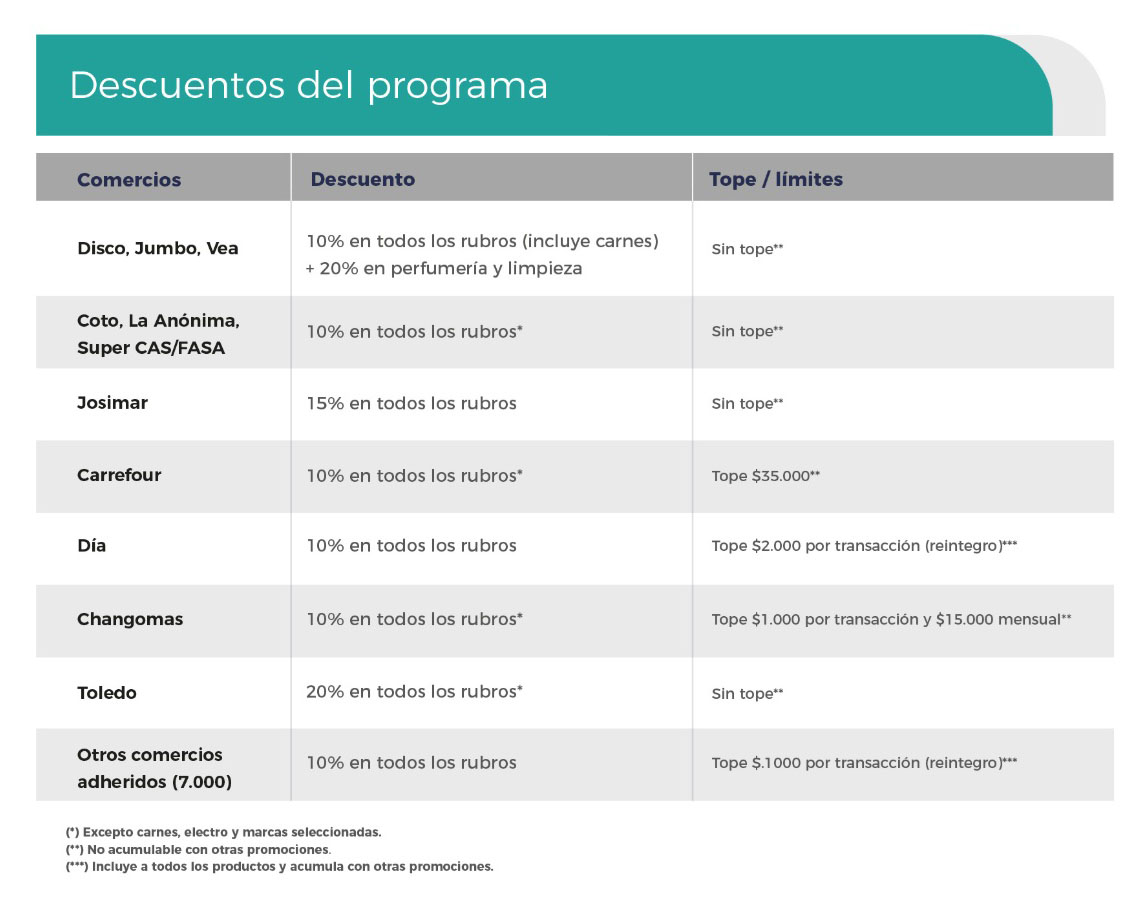

Beneficios Anses: todos los descuentos en supermercados y otros 7.000 comercios para jubilados y pensionados

El programa de beneficios de la Administración Nacional de la Seguridad Social (Anses) destinado a jubilados, pensionados y otros titulares de asignaciones alcanzará en marzo a más de 7.000 comercios adheridos y cuenta con más de 12.000 puntos de venta distribuidos en todo el territorio nacional, abarcando las principales cadenas de supermercados y locales de proximidad.

El programa establece un esquema de reintegros y descuentos directos que parten desde el 10% en el rubro de supermercados. En diversas cadenas, este beneficio se aplica sin un tope de devolución establecido, lo que permite un ahorro proporcional al monto total de la compra efectuada. Asimismo, el organismo informó que para las categorías específicas de artículos de perfumería y limpieza, el porcentaje de descuento asciende al 20 por ciento.

Para acceder a estos beneficios, el beneficiario de Anses debe realizar la operación de compra utilizando la tarjeta de débito asociada a la cuenta bancaria donde percibe mensualmente sus haberes previsionales o asignaciones sociales. El sistema opera de manera automática al momento de pasar por la línea de cajas o mediante la acreditación del reintegro en la cuenta del beneficiario.

Más allá de los descuentos generales del programa, existen promociones adicionales y exclusivas que dependen de la entidad financiera donde el beneficiario cobra sus haberes. Estos beneficios bancarios operan como un complemento y, en ciertos casos, se suman a los reintegros base de Anses.

Banco Nación (BNA): Los beneficiarios que perciben sus haberes en el Banco Nación disponen de un reintegro del 5% adicional. Esta promoción es válida tanto para compras realizadas con tarjeta de débito como de crédito, siempre que la transacción se efectúe a través de la aplicación BNA+ utilizando la modalidad MODO.

Las cadenas de supermercados incluidas en este convenio son Carrefour, Coto, Josimar, ChangoMás, La Anónima, Disco, Jumbo, Vea y Día. El banco ha fijado un tope de reintegro semanal de $5.000, lo que representa un límite máximo mensual de $20.000 por usuario.

Banco Galicia: En el caso de los jubilados y pensionados que utilizan los servicios del Banco Galicia, el ahorro puede alcanzar hasta un 25%. Esta entidad financiera ofrece además la posibilidad de financiar las compras en 3 cuotas sin interés, utilizando tarjetas de débito o crédito vinculadas a la cuenta de la seguridad social.

El esquema de topes para el Banco Galicia se divide por rubros: para compras en supermercados, el límite mensual de devolución es de $20.000, mientras que para gastos en farmacias y ópticas, el tope se establece en $12.000 mensuales.

Banco Supervielle: El Banco Supervielle presenta una propuesta enfocada en días específicos y rubros diversificados. Los días martes, los clientes que cobran sus haberes en esta institución acceden a un 20% de descuento en las cadenas Jumbo, Disco, Vea y ChangoMás.

Los topes de devolución varían según el método de pago elegido por el usuario: si la compra se abona con tarjeta de débito física, el límite es de $25.000; si se utiliza el sistema de pago mediante código QR, el tope desciende a 15.000 pesos. Complementariamente, el Supervielle otorga un 50% de descuento en farmacias adheridas y un 10% de ahorro en la carga de combustibles.

Banco Provincia: Para quienes cobran a través del Banco Provincia de Buenos Aires, el beneficio se canaliza fundamentalmente por medio de la billetera digital Cuenta DNI. Los usuarios obtienen un 5% de descuento en las compras realizadas en Supermercados Día, Toledo, ChangoMás, Carrefour y Nini.

Este beneficio se aplica tanto para pagos con código QR como mediante Clave DNI. El tope de reintegro definido por la entidad es de $5.000 por semana y por persona. Según la información oficial, este descuento posee carácter de adicional, lo que significa que se suma a otras promociones que las cadenas de supermercados o el propio banco puedan tener vigentes de manera simultánea.

El programa de Beneficios Anses está diseñado para un universo amplio de titulares. Además de jubilados y pensionados, el sistema incluye a beneficiarios de la Asignación Universal por Hijo (AUH), Asignación por Embarazo (AUE), Asignaciones Familiares, Pensiones No Contributivas, Prestación por Desempleo y titulares del programa Progresar.

La metodología de aplicación de los descuentos depende del acuerdo particular de cada comercio con el organismo. En algunos establecimientos, la rebaja del 10% o 20% se realiza en el acto sobre el total del ticket de compra. En otros casos, el monto correspondiente al descuento se reintegra directamente en la cuenta bancaria del titular dentro de los siete días hábiles posteriores a la operación.

El organismo previsional enfatiza que no existe un límite en la cantidad de operaciones que un beneficiario puede realizar, siempre y cuando se respeten los topes específicos informados por cada banco colaborador. La red de comercios incluye no solo a las grandes cadenas nacionales mencionadas, sino también a supermercados regionales y comercios de cercanía que han suscripto el convenio para fomentar el consumo en los sectores que perciben haberes del Estado.

Los beneficiarios pueden verificar la adhesión de los comercios de su zona a través de los canales de información oficial, donde se detalla la nómina de locales participantes y las condiciones particulares de cada promoción según el día de la semana y el medio de pago utilizado.

Corporate Events,Society / Social Issues,South America / Central America

El espinoso camino del PJ para lograr un bloque de respaldo opositor y sostener las PASO en el Congreso

Sorpresa en Gran Hermano tras la expulsión de Carmiña: la reacción de la producción y las dudas sobre su reemplazo

La IA acaba con el anonimato en redes: así de fácil es desenmascarar cuentas con seudónimo

El error estratégico que cometió Donald Trump al desatar la guerra contra Irán

Para el economista Ricardo Delgado la Argentina ingresó en “una meseta incómoda de inflación”

¡España supera a Alemania en la carrera por la quinta plaza extra de Champions!

La cruda confesión de Amalia Granata por el trastorno que sufre su hijo Roque: “Le hicimos estudios y salió que tiene TDAH, dislexia y disgrafia”

Jenny Mavinga angustiada tras una quemadura en Gran Hermano 2026: “¡Ay, me quemó!

El mercado le está corriendo el arco a Caputo y el riesgo país no baja: en la City palpitan medidas

¿Fraude? Robertito Funes Ugarte contó todo sobre el “porro” y el celular dentro de Gran Hermano: “Se dice que les pasan información a los chicos”

CHIMENTOS1 día ago

CHIMENTOS1 día agoMuni Seligmann respondió las críticas tras el accidente de su bebé y su viaje a Miami: “Hay que contarlo y naturalizarlo”

- POLITICA2 días ago

Juan Carlos Schmid deja la conducción de Dragado y Balizamiento después de 33 años

- DEPORTE3 días ago

Hilario Navarro estira su extensa carrera: a los 45 años tiene nuevo club