ECONOMIA

¿Cómo se financia el FMI?: secretos de una “cooperativa de crédito” cuyos recursos llegan al billón de dólares

La arquitectura financiera global descansa sobre una institución que, aunque a menudo es percibida como un banco convencional o un organismo dependiente de presupuestos estatales, opera bajo una lógica interna radicalmente distinta. El Fondo Monetario Internacional (FMI) se define a sí mismo no como un ente de beneficencia o una banca comercial, sino como una “cooperativa de crédito para países”. Este modelo único le permite disponer de una capacidad de préstamo cercana al billón (un millón de millones)= de dólares (USD 1.000.000.000.000) sin solicitar subvenciones anuales a sus miembros.

Para la Argentina, entender este engranaje es una cuestión de Estado. Según los últimos datos del organismo al 1 de marzo de 2026, el país se mantiene como el principal deudor global de la institución con una acreencia de USD 56.958 millones. Esta cifra representa el 34% del total de los créditos pendientes del Fondo a nivel mundial, que ascienden a USD 166.221 millones. La magnitud de esta relación financiera pone de relieve la importancia de desglosar de dónde provienen los fondos que el organismo vuelca en sus programas de asistencia.

A diferencia de otras organizaciones internacionales que dependen de “cotizaciones anuales o de subvenciones procedentes de consignaciones presupuestarias”, el FMI se financia a través de un sistema de cuotas. Al ingresar, a cada uno de sus 191 países miembros se le asigna una contribución específica basada en su posición relativa en la economía mundial.

Estas cuotas son, en palabras del organismo, “los componentes básicos principales de la estructura financiera”. No solo determinan la contribución financiera máxima de cada país, sino que también definen su poder de voto y cuánto puede endeudarse. Para los países que aportan, el beneficio es doble: obtienen un derecho remunerado y líquido frente al Fondo que pueden incluir en sus propias reservas de divisas. “A cambio de proporcionar recursos para las operaciones de préstamo del FMI, los países miembros obtienen un derecho remunerado, líquido y seguro”, explica la institución.

Este mecanismo genera un efecto multiplicador. En el caso de Estados Unidos, su principal accionista, el modelo permite que “por cada dólar que este país pone a disposición para operaciones de préstamo, el FMI recibe cuatro dólares de otros países”. Es esta centralización de recursos lo que permite al Fondo actuar como la red de seguridad financiera mundial.

El FMI es enfático al separar sus funciones de las de otras entidades como el Banco Mundial. “El FMI no ofrece ayuda para el desarrollo o financiamiento para proyectos, como serían los préstamos para construir infraestructura”, aclara el organismo. Su función es la de un “bombero” financiero que proporciona inyecciones de liquidez temporal ante crisis de balanza de pagos.

Esta naturaleza “contracíclica” —prestar cuando el sector privado se retira— explica la altísima concentración de sus préstamos. Argentina encabeza un podio donde los cinco principales deudores concentran poco más del 61% de la cartera activa pendiente de pago. Detrás de los USD 56.958 millones de Argentina, se ubican Egipto (USD 20.296 millones), Ucrania (USD 14.907 millones), Paquistán (USD 10.028 millones) y Ecuador (USD 9.768 millones).

Semejante nivel de exposición en apenas cinco clientes sería prohibitiva para cualquier institución financiera privada. El Fondo justifica esta estructura por su condición de acreedor privilegiado, lo que le otorga prioridad de cobro y lo sitúa al margen de los recortes o quitas que suelen ocurrir en las reestructuraciones de deuda soberana. Según el organismo, sus préstamos “siempre se han reembolsado”.

El financiamiento que el FMI otorga no es gratuito, pero sí se presenta como más accesible que las alternativas de mercado para países en dificultades. Los intereses que pagan los prestatarios sirven para compensar a los países acreedores —aquellos con cuentas externas sólidas— por los recursos puestos a disposición.

“Los países prestatarios que acceden a los préstamos generales o no concesionarios del FMI pagan una tasa de interés igual a la que se paga a los países acreedores, más un pequeño margen”, detalla el ente. En 2024, unos 50 países acreedores recibieron aproximadamente USD 5.000 millones en concepto de intereses por los fondos aportados a la cooperativa.

Sin embargo, este “balón de oxígeno macroeconómico” viene con condiciones. Para abordar los problemas estructurales que llevaron a la crisis, los préstamos están sujetos al diseño y la “condicionalidad” de los programas del FMI. Este marco técnico busca asegurar que el país recupere la sostenibilidad financiera y pueda, eventualmente, devolver los recursos a la reserva común.

Un aspecto poco conocido es cómo el FMI paga sus propios gastos operativos, desde los salarios de sus economistas hasta las misiones técnicas de revisión (como las del Artículo IV). El organismo asegura que no utiliza recursos de los contribuyentes de los países miembros para estos fines.

“Este gasto se atiende en su totalidad con los ingresos procedentes de sus operaciones de préstamo y sus inversiones”, afirma el Fondo. Esta gestión le ha permitido mantener un presupuesto administrativo que, ajustado por inflación, se ha mantenido estable durante los últimos 20 años. Los excedentes generados por los intereses y las inversiones de sus reservas se reinvierten para seguir fortaleciendo el balance de la institución.

Pese a la complejidad de los Derechos Especiales de Giro (DEG) y las fórmulas de cuotas, el Fondo insiste en que su esencia es simple. El organismo cita las palabras de Henry Morgenthau en la Conferencia de Bretton Woods de 1944: “Los detalles del acuerdo monetario y financiero internacional pueden parecer misteriosos. Sin embargo, en el centro del mismo se encuentran las realidades más elementales de la vida cotidiana”.

Para la economía internacional, esa realidad se traduce en que apoyar a un país en crisis redunda en beneficio de todos, evitando que la inestabilidad se propague a través de los flujos de capital o presiones migratorias. En este esquema, Argentina sigue siendo el caso testigo de mayor peso: un tercio de la capacidad de préstamo ejecutada por esta “cooperativa global” está destinada a sostener la estabilidad de la tercera economía de América Latina.

Banking Services (Legacy),Banking Services (TRBC level 3),Corporate Logo,Diplomacy / Foreign Policy,LEGACY: Financials (TRBC),Financials (TRBC level 1),North America,Government / Politics

ECONOMIA

Política monetaria: de la preocupación por la inflación al problema de la morosidad crediticia

(Imagen Ilustrativa Infobae)

Hace un mes, un informe de la consultora Quantum había subrayado que debido a la prioridad que asignaba a la reducción de la inflación, el gobierno había contraído la base monetaria en casi 800.000 millones de pesos.

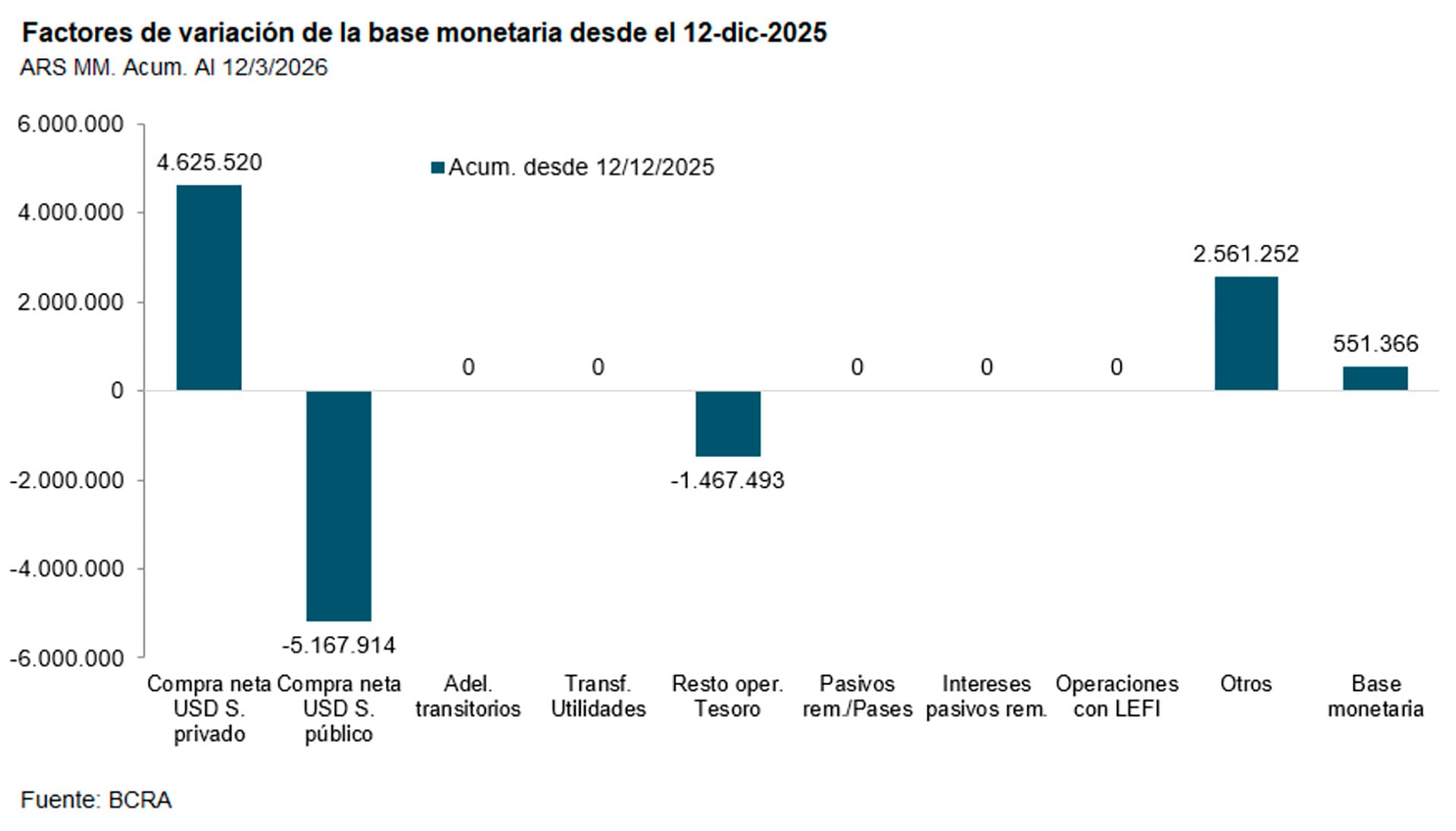

El último informe, en cambio, precisa que entre el 12 de diciembre de 2025 y el 12 de marzo la base monetaria aumentó en poco más de $550.000 millones, en un contexto en el que, tanto por el aumento de la mora crediticia, tanto de familias como de empresas, los bancos prefieren prestarle los fondos disponibles al sector público.

“Por eso –dice el reporte semanal de la consultora encabezada por el exsecretario de Finanzas, Daniel Marx– el Tesoro logra tasas de renovación del 100-120% por sobre los vencimientos de la deuda en pesos”.

Del mismo modo, Econviews, consultora de Miguel Kiguel, otro exsecretario de Finanza, señala que tal vez debido a preocupaciones por el nivel de actividad, “el Gobierno viene sosteniendo desde hace más de dos semanas la liquidez en niveles elevados, con el stock de pasivos remunerados superando los $3 billones, el máximo desde principios de diciembre.

Esa situación, dice el informe, llevó las tasas de corto plazo cerca del 20% y se trasladó a la curva de Lecaps, que comprimió a cerca del 2,3% mensual para el tramo corto, aunque todavía no tanto al resto de las tasas de mercado. En la medida en que el tipo de cambio se mantenga tranquilo, esperamos que el Gobierno se anime a seguir con tasas bajas”. Objetivo que por cierto se ve complicado por un contexto internacional de mayor aversión al riesgo, por la Guerra en Medio Oriente.

Según Quantum, pasado los movimientos estacionales del verano, “el mercado de dinero refleja una tasa de interés que es consecuencia del diseño e implementación de la política monetaria, pero también de un contexto de perspectivas de estabilidad cambiaria y tasas de inflación altas. El BCRA trabaja sobre el objetivo de incentivar la demanda de dinero –para reducir la tasa de inflación- observando la dinámica en el mercado de cambios -incluyendo las compras de divisas que realiza y el impacto de las tasas de interés en el mercado de crédito- de manera de no generar deterioros adicionales en las carteras de los bancos.

La tasa de interés sobre la cual en generalmente el BCRA interviene en el mercado de dinero es la de la llamada “rueda simultánea” (operaciones de compra-venta de un mismo activo a los bancos a diferentes plazos), en niveles del 18 a 20% de Tasa Nominal Anual (TNA), más baja que en semanas previas (en enero y febrero los promedios habían sido de 32,9 y 24,5% . respectivamente).

Según el informe, el reacomodamiento de tasas se debe más a la caída estacional -esperable- en la demanda de dinero, “pero también podrían estar afectas por el aumento de la mora bancaria y la expectativa de un menor nivel de actividad”. En ese contexto, los bancos pierden ganas de prestarle al sector privado mientras, por otro lado, “con superávit fiscal los márgenes de colocación de fondos al sector público se reducen, lo cual también desincentiva a los bancos a captar depósitos, afectando las tasas de interés pasivas”.

Esa política se refleja en la evolución de la base monetaria, que aumentó 1,3% nominal entre el 12 de diciembre de 2025, antes de iniciarse el período de mayor demanda estacional- y el 12 de marzo pasado, “frente a una inflación acumulada del orden del 9% en el mismo período”.

Los movimientos incluyeron dos factores de expansión y dos de absorción, a saber:

- Compra de divisas por parte del BCRA: es el principal factor de expansión, por el equivalente a ARS 4,6 billones (USD 3.250 millones).

- Cancelación de operaciones pasivas del BCRA con los bancos: los bancos desarmaron esas operaciones -que se reflejan en el rubro “otros” por ARS 2,56 billones- para comprar deuda del Tesoro en pesos.

- Compra de divisas del Tesoro: le compró divisas al BCRA por el equivalente a ARS 5,17 billones, principalmente para pagar los vencimientos de los títulos en ene-2026.

- Colocación de deuda del Tesoro por encima de los vencimientos: desde hace algunas semanas el Tesoro coloca deuda por encima de los vencimientos. Una parte de ese excedente los depositó en la cuenta que tiene en el BCRA, por ARS 1,47 billones en el período. El saldo disponible actual de esos depósitos supera los ARS 4,37 billones, más del 10% de la base monetaria.

Quantun atribuye esa dinámica al aumento de la mora y la expectativa de desaceleración del nivel de actividad. “Los bancos prefieren prestarle los fondos disponibles al sector público. Por eso el Tesoro logra tasas de renovación del 100-120% por sobre los vencimientos de la deuda en pesos”, enfatiza.

(AP Foto/Elise Amendola, Archivo)

Con el control de la oferta de base monetaria, concluye, “el BCRA busca evitar que excesos de demanda lleven a mayor inflación e incentiven la demanda de dólares, algo que logra con operaciones de esterilización, pero también con la ayuda del Tesoro Nacional, que viene aumentando los depósitos en pesos que tiene depositados en el BCRA. La estabilidad cambiaria contribuye al objetivo”.

Reducir la inflación y evitar que se siga deteriorando (y en lo posible, que mejore) la calidad de la cartera crediticia es, por cierto, un equilibrio complicado.

ECONOMIA

Cambio de prioridades: tasas negativas, para impulsar crédito y consumo, con apuesta a que el dólar soportará la presión

Hace una semana Donald Trump anunció que la guerra con Irán terminaría pronto. Pero no solo no finalizó, sino que se agravó y todos los blancos apuntan a la energía. Ahora la amenaza es a las instalaciones eléctricas, el estrecho de Ormuz permanece cerrado y al mismo tiempo los misiles iraníes dejaron fuera de servicio plantas de gas licuado como la de Ras Laffan en Quatar, la mayor del mundo. La guerra pone así en riesgo el abastecimiento de gas a Europa donde las reservas son bajas y dependen de la importación.

Las Bolsas de Nueva York llevan cuatro semanas de bajas y en el overnight, el pre market de hoy mostraban leves bajas que no permitían definir tendencia. Las Bolsas Europeas operaban antes de la apertura en rojo. El Euro Stoxx 50, que representa al medio centenar de empresas más importantes de la Unión Europea, perdía 0,30%. El VIX, o “Índice del miedo” a 26 puntos, el nivel más alto desde noviembre. Cuando este indicador llega a 30 puntos se encienden todas las alarmas del mercado. El petróleo Brent abrió a cerca de USD 107 el barril, mientras el oro se derrumbaba 2,47% y el Bitcoin quebraba el piso de USD 68 mil. También caía el dólar frente a las principales monedas del mundo.

En este escenario las consultoras redactaron sus informes centrados en la Argentina.

EconViews, que dirige Miguel Kiguel, indicó que aún es muy pronto para sentenciar, “pero hay indicios de que el Gobierno está haciendo un giro en la política monetaria. A pesar de que varios funcionarios del Gobierno se empeñaron recientemente en justificar que la economía está creciendo y que no hay pérdida de empleo, los datos de esta semana y las propias decisiones de política monetaria desafían esa narrativa”.

Según la consultora, la sensación es que, incluso con la inflación bajo presión, la prioridad hoy es reactivar. “Técnicamente no hay estanflación porque la economía crece en el agregado, pero el problema es que este crecimiento no es generalizado y avanza a dos velocidades o en forma de K, como se instaló en el debate reciente. Hay sectores que andan bien como el agro, energía y minería, y otros como la construcción, industria, consumo masivo, o el empleo formal están estancados o cayendo. Los datos adelantados de actividad para enero y febrero muestran debilidad. Lo que más preocupa es la dinámica del empleo y el consumo. Esta semana se supo que en 2025 se destruyeron 85 mil puestos de trabajo formales privados, y que la tasa de desempleo trepó al 7.5% en el último trimestre del año pasado, un punto por encima del cierre de 2024. El consumo también sigue flojo porque los salarios no recuperan terreno, y el crédito está golpeado por la morosidad y las tasas altas”.

En línea con eso, dice el informe, “la confianza del consumidor volvió a caer en marzo y acumula una baja del 10% en los últimos dos meses. Las importaciones, un termómetro del nivel de actividad, se mantienen en niveles bajos. Hoy a los empresarios les quita el sueño la falta de demanda, no la competencia importada”.

EconViews agrega que para contrarrestar este panorama el Gobierno parece haber dado cierto giro en la política monetaria. “Aprovechando que el tipo de cambio está tranquilo y que se viene la liquidación de la cosecha gruesa, el empezó a soltar las riendas. Desde fines de febrero, dejó que sobrara liquidez en pesos y que las tasas de corto plazo bajaran a la zona del 20% anual, donde el BCRA pone el piso. En otros momentos la reacción había sido la opuesta: retirar pesos y apretar las tasas. Esta vez, no. La apuesta es que el tipo de cambio siga tranquilo con los dólares de la cosecha y los flujos financieros, y que eso permita sostener esta postura unos meses más. Con expectativas de inflación que vienen subiendo, las tasas de plazos fijos y LECAP empiezan a volverse negativas en términos reales. La licitación de deuda (el viernes 27) será una señal de cuán cómodo está el Gobierno con este rumbo. Para las tasas de préstamos, la historia todavía es distinta. Si bien los adelantos en cuenta corriente reaccionaron rápido, el resto del menú sigue caro. La volatilidad de los últimos meses fue tal que los bancos no sabían si su costo de fondeo sería del 20% o del 50% a la semana siguiente. Esa incertidumbre, sumada a los altos encajes, todavía traba el canal de transmisión”.

La consultora cree que si se mantiene la estabilidad de las últimas semanas, esto podría empezar a cambiar. “El crédito -explica- fue el gran motor de la recuperación de fines de 2024 y principios de 2025, y esta política monetaria más expansiva podría impulsar un nuevo despegue. La baja de tasas también puede ayudar a contener el problema de la morosidad, que subió al 6,4% de los préstamos al sector privado en enero. La preocupación por esta trayectoria es creciente y los bancos están siendo muy cautos a la hora de otorgar nuevos créditos. El riesgo de este veranito está en que haya alguna turbulencia cambiaria o que la inflación no ceda y se vuelvan a tensar las tasas. Por ahora, el dólar concede unas semanas de oxígeno. La pregunta es si alcanzará”.

1816 se concentró en los problemas que la crisis del exterior le crea a la deuda externa. “La Argentina tuvo superávit primario en 24 de los últimos 26 meses algo muy difícil de anticipar en diciembre de 2023, Milei tuvo un éxito electoral contundente en octubre de 2025, el Gobierno cuenta con un apoyo inédito de EEUU y el Banco Central lleva comprados USD 3.500 millones en el año. Aun así, el riesgo país tocó esta semana su valor más alto de 2026 y superó los 600 puntos básicos, nivel que hace que, al menos en este momento, el mercado internacional esté cerrado ¿Por qué los bonos volvieron a rendir 10%? Planteamos múltiples hipótesis, complementarias entre sí“:

- Contexto más adverso para el mundo. Argentina llegó a tener un riesgo país de casi 500 puntos a fin de enero, pero con la guerra en Medio Oriente subieron los spreads de crédito emergente (que estaban en mínimos históricos) y las tasas de los bonos del Tesoro de Estados Unidos a 10 años volaron 30 puntos en pocos días.

- El factor Trump: si el apoyo inédito de estados Unidos es la “red de seguridad” con la que cuenta Argentina de cara a la campaña 2027, es importante que el oficialismo estadounidense salga fortalecido de las elecciones legislativas de noviembre y una guerra prolongada puede ser perjudicial para Trump.

- A estas tasas el riesgo de los bonos argentinos puede lucir algo asimétrico, dado que en la zona de 9% la oferta de bonos debería ser muy grande, considerando vencimientos netos con privados y FMI por la zona de USD 30.000 millones en lo que queda del mandato Milei.

- Posición técnica: si bien el valor nominal de títulos públicos y Obligaciones Negociables argentinas en manos offshore es muy parecido al que había al final del Gobierno de Alberto Fernández, el valor de mercado de todos los títulos aumentó más de 60% desde fin de 2023, de modo que la proporción de títulos argentinos en los portafolios aumentó bastante. Además, para seguir comprimiendo se requiere un cambio en la base inversora (más dinero real).

- Desde mayo la inflación mensual viene subiendo, y si bien el PBl crece, está costando que derrame (sectores generadores de empleo están muy dañados aumentó el desempleo y voló la mora en el crédito a hogares).

La consultora recuerda que la agenda política giró en torno a dos temas que afectan al oficialismo: Adorni y LIBRA. “Reconocemos que no son evidentes los drivers que hicieron que el riesgo país suba 130 puntos en menos de dos meses y tampoco es claro qué hace falta para que cambie la tendencia”.

Por su parte FMyA, la consultora que dirige Fernando Marull, “los mercados ya están empezando a descontar que el conflicto con Irán durará más tiempo. Por lo que, al petróleo le costará volver a los niveles precrisis. Además, se sumó la Reserva Federal, que decidió mantener su tasa de política sin cambios, en 3.75%. Si bien esto era esperado, algunos comentarios de Powell sugieren mayor preocupación (por impacto inflacionario, más que por el empleo). La FED descuenta una baja más durante 2026 (a 3,5%), pero también proyecta más inflación en 2026 (a 2,7%), y los agentes ahora esperan que no bajarán la tasa en 2026. Los mercados cayeron, y también los metales las mayores tasas de interés. Solo se salvaron las acciones petroleras. Brasil sigue defendiéndose bastante bien en este contexto, donde se destaca Petrobras. Cualquier avance en la guerra, traerá calma y rebotaran los mercados (y caerá el petróleo)”.

En la Argentina, las noticias siguen mixtas, dice el informe. Del lado positivo anota el contexto global, que no está teniendo gran impacto. “La mayor oferta de dólares permite que el dólar siga estable en $1.400 (¿piso?) y el BCRA compra reservas; y todavía falta la oferta de la cosecha. Por ahora no despertó al dólar ni la guerra ni las menores tasas de interés, que siguen bajando a 2,3% mensual, tanto LECAP como Plazos Fijos”.

Según FMYA, “en la macro, las malas noticias siguen viniendo por la inflación, que en la tercera semana continuó alta (1,2% semanal) y para marzo proyectamos 3%, con naftas al alza, que compensa la carne que viene al 0%. Y este contexto de inflación elevada hace que el salario real siga perdiendo contra la inflación (ya van 5 meses de caída hasta enero). Seguimos proyectando que desde abril los salarios deberían empezar a recuperar contra inflación, y dinamizarían un poco más el consumo”.

Sobre el dólar Mariano Ortiz Villafañe, Chief Economist de Aldazabal y Cía. señala que la posición corta del BCRA en el mercado de futuros del dólar “era de USD 2.897 millones a fin de febrero, mostrando una baja de USD 443 millones en este mes. De este modo, el BCRA redujo su short en casi USD 4.000 millones desde el pico preelectoral de USD 6.800 millones a fin de septiembre. En lo que va de marzo, el interés abierto total aumentó USD 610 millones, con movimientos que sugieren participación del Central dando cobertura en algunas jornadas. No obstante, esperamos que el Interés Abierto termine el mes en un nivel cercano al cierre de febrero una vez que venzan los contratos de marzo, que actualmente tienen un interés abierto de USD 1.100 millones”.

Como dato positivo el Consejo Agroindustrial Argentino (CAA) informó que “las exportaciones del sector mantienen una trayectoria de crecimiento en el inicio del año. Según el relevamiento mensual, la agroindustria generó un total acumulado de USD 7.463 millones entre enero y febrero, lo que representa un incremento de USD 489 millones respecto al mismo periodo del año anterior. Durante febrero, las divisas generadas por el sector ascendieron a USD 3.341 millones. Si bien esta cifra se sitúa 158 millones de dólares por debajo de lo exportado en febrero de 2025 (-4,5%), el balance del primer bimestre sigue siendo positivo con un alza del 7% interanual”.

La entidad sigue con atención la evolución de la competitividad externa. “El Tipo de Cambio Real Multilateral (BCRA) experimentó una disminución del 4% respecto al nivel del mes anterior. No obstante, el indicador se mantiene un 3% por encima del promedio registrado durante 2025”, destaca.

Para la consultora F2 que dirige Andrés Reschini el conflicto en Medio Oriente se hace más prolongado de lo que el mercado anticipaba y como consecuencia las expectativas inflacionarias se elevan debido al impacto que podría tener la escalada del crudo. Los bancos centrales de economías desarrolladas que se pronunciaron la semana pasada hicieron hincapié en el tema y sus discursos estuvieron atravesados por una mayor dureza. Así, los retornos de bonos del Tesoro americano a 10 años el cerraron al alza rozando el 4,4% anual, mientras que los principales índices accionarios de Wall Street y los activos de emergentes siguieron en retroceso ante este escenario adverso, lo que empeoró las condiciones financieras a nivel global alejando a Argentina de volver a emitir deuda en los mercados internacionales”.

El informe agrega que “el riesgo político seguirá siendo el principal driver de este componente, más allá de los incentivos aprobados recientemente como la Ley de Inocencia Fiscal y la Reforma Laboral”.

- Atraso cambiario

F2, en tanto, alertó sobre el atraso cambiario al indicar que “el BCRA terminó el viernes con compras por USD 172 millones y acumula en la semana unos USD 485 millones siendo el segundo mayor registro semanal para lo que va de la fase de remonetización. Mientras esto sucede, el Tipo de Cambio Real sigue apreciándose, sosteniendo la tendencia que lleva desde las elecciones de medio término, con la curva pesos rindiendo tasas reales negativas y en escenario de fortalecimiento del dólar a nivel global. Las señales que se desprenden del mercado de futuros parecen indicar que el mercado confía en que no habrá sobresaltos cambiarios”.

La consultora llega a la conclusión que “en materia cambiaria la Argentina ha capeado con relativa tranquilidad la volatilidad internacional que imprimió la guerra y, a su vez, ha logrado reducir el nivel de tasas internas que asfixiaban a la economía real. Pero el escenario internacional ha resultado inoportuno en el plano inflacionario ya que llegó cuando el Gobierno necesitaba dar una señal de recuperación del sendero de desinflación y hace que este desafío sea aún mayor. De modo que el nivel de tasa negativas puede estar sostenido por expectativas de tranquilidad cambiaria ya que el tramo corto solo puede entregar rendimientos positivos para el carry trade y esto no deja de ser un riesgo. La proximidad de la cosecha gruesa ayuda a mantener la calma habida cuenta de que el endurecimiento de las condiciones globales pone en pausa las emisiones de deuda corporativas y sub soberanas, pero por otro lado incrementa la relevancia de la acumulación de reservas vía compras en el mercado doméstico”.

Todo indica que se vivirá una semana tensa si Trump cumple su amenaza de bombardear hoy las instalaciones eléctricas de Irán. Por otra parte, el petróleo seguirá en alza porque normalizar el abastecimiento, aunque el conflicto termine mañana llevará más de tres meses.

Middle East

La cotización del dólar mayorista continúa debajo de $1.400 por unidad, a 18% del techo de las bandas cambiarias y, dado un escenario de continuidad de alta inflación, implica en los hechos una apreciación real del peso, que en las últimas semanas fue a contramano de las monedas de la región.

Siempre en estas circunstancias se abre el debate acerca de si la cotización del dólar está barato o caro, junto con las dudas acerca de si dicho estatus puede ser sostenible en una economía habituada a sorpresivos y disruptivos movimientos que suelen afectar a los sectores de menores ingresos.

Sin embargo, a diferencia del pasado, ahora hay un mercado libre, con un Banco Central comprando dólares para acumular reservas, aunque persiste el cepo cambiario para algunas operaciones.

Con el dólar sin incrementos por las expectativas firmes de ingreso de divisas por los canales comercial y financiero, la recuperación del superávit de energía, la previsión de una inminente liquidación del agro y tasas de interés en pesos que incentivan las colocaciones de excedentes en bonos del Tesoro de muy corto plazo -lo que se conoce como carry trade– la estabilidad cambiaria podría mantenerse hasta mitad de año, cuando se termine el grueso de las exportaciones de granos y derivados industriales.

Hay dos indicadores principales para seguir de cerca como “termómetro” que ayudan a estimar la evolución del tipo de cambio.

1) Superávit comercial. El saldo a favor del comercio exterior, que acumula 27 meses consecutivos, da cuenta de un nivel cambiario adecuado, respaldado por un cambio de la matriz económica con el gobierno de Javier Milei, impulsado por el sector agroindustrial y la balanza energética. Por otra parte, la actividad económica muestra signos de debilidad en sectores ligados al consumo, la construcción y la industria, lo que induce a importaciones en un nivel bajo, incluso cuando algunos analistas consideran “barato” el valor actual del dólar.

Aunque Argentina mantiene déficit de cuenta corriente, dado que la cuenta de Servicios -en particular el turismo- es históricamente negativa, un saldo comercial de bienes positivo y sólido es garantía de estabilidad cambiaria.

2) Tipo de cambio real. Tanto la economía argentina como la internacional son muy dinámicas, como la cotización de las respectivas divisas. Por lo tanto establecer una medición cambiaria homogénea a lo largo de los años es complejo. El BCRA publica el Índice de Tipo de Cambio Real Multilateral, que mide el precio relativo de los bienes y servicios de la economía argentina con respecto al de los de los principales 12 socios comerciales del país, en función del flujo de comercio de manufacturas.

Según indica la entidad, se obtiene “a partir de un promedio ponderado de los tipos de cambio reales bilaterales de los principales socios comerciales del país. Se considera la evolución de los precios de las canastas de consumo representativas de los socios comerciales expresados en moneda local en relación con el valor de la canasta de consumo local, constituyéndose como una de las medidas amplias de competitividad (de tipo precio)”.

Este Índice de Tipo de Cambio Real se ubica en 86 puntos, un mínimo desde junio de 2025, con un “atraso” estimado de unos 14 puntos porcentuales respecto del nivel de equilibrio. En lo que va de 2026 tuvo un deterioro de 9 pp, consistente con una caída nominal del dólar de 4,2% más una inflación local en torno al 8% acumulado, y moderado por la apreciación de monedas de socios comerciales, en particular la suba de 5,5% del real brasileño respecto del dólar norteamericano, dado que Brasil tiene una ponderación de 32% en el indicador.

Ignacio Morales, Chief Investments Officer de Wise Capital dijo a Infobae: “Algo que no haríamos es cerrarle la puerta al dólar. Está barato. Esto no quiere decir que saldríamos corriendo a comprar billetes, máxime cuando aún existe la restricción cruzada, y el dólar está ofrecido… Pero en la medida que la tasa de interés siga bajando para las colocaciones, se puede despertar porque hoy el dólar técnico está en $1.563, es decir, con un potencial de apreciación de 12%. Este no es un dato menor cuando observamos que el dólar MEP está a 14% del techo de la banda de flotación”.

Algo que no haríamos es cerrarle la puerta al dólar. Está barato. Esto no quiere decir que saldríamos corriendo a comprar billetes, máxime cuando aún existe la restricción cruzada, y el dólar está ofrecido (Morales)

Morales agregó: “No decimos que va a ir al techo, pero no podemos ignorar que así como la tasa de interés baja para las colocaciones, sigue siendo fuertemente real positiva para la toma de deuda. Y en un contexto de actividad económica recesiva es lógico que se desarme el ‘canuto’ para sostener el negocio… Pero cuando este movimiento concluya puede haber una corrección en favor del dólar. No hablamos de devaluación ya que ni el 12% ni el 14% lo es, pero sí de corrección”.

Balanz Capital destacó en un informe indicó que “el peso ha sido una de las monedas con mejor desempeño en la región desde que estalló el conflicto en Medio Oriente, a pesar de la apreciación del dólar a nivel internacional. Creemos que el mejor desempeño relativo del peso se debe a factores tanto internacionales como locales. En el lado internacional, las subas en los precios del petróleo y de la soja probablemente ayuden a mejorar la balanza de pagos, mientras que la baja presencia de inversores externos en la curva argentina, en comparación con las de México y Chile, también aporta sustento desde las posiciones técnicas”.

“En cuanto a lo primero, el precio del barril Brent acumula una suba del 70% en lo que va del año y el poroto de soja acumula un 14%, pero el dato saliente es que el aceite de soja, que en 2025 representó el 36% de las exportaciones del complejo sojero, acumula casi un 38% en igual período. Por otra parte, entre los factores locales se encuentran los flujos provenientes de emisiones de deuda, del aumento de préstamos en dólares y de una cosecha de trigo mejor al promedio”, precisaron en Balanz.

Expertos de Max Capital consideran que “la combinación de mayores precios de la energía y la minería, junto con una cosecha favorable, le otorga al país un aumento de ingresos cercano a USD 10.000 millones respecto de las estimaciones de comienzos de 2026, lo que favorece al tipo de cambio, aunque con mayores presiones inflacionarias. La nafta ya subió casi 10% en marzo, generando un efecto directo de 0,4 punto porcentual en el índice, y aproximadamente 0,8 punto de efectos totales. Ajustamos nuestras expectativas de inflación a 26% (anual) y mantenemos nuestra recomendación de Boncer 2027, que ofrecen el mejor vehículo en un contexto de mayores riesgos inflacionarios asociados a una moneda más fuerte”.

La combinación de mayores precios de la energía y la minería, junto con una cosecha favorable, le otorga al país un aumento de ingresos cercano a USD 10.000 millones (Max Capital)

Damián Vlassich, Team Leader de Estrategias de Inversión en IOL, consideró que “a la incertidumbre externa que viene afectando a los mercados durante el marzo, se le suma el dato de inflación del 2,9% de febrero, lo que obliga a los inversores a buscar refugio en instrumentos indexados por CER (Boncer) para protegerse de la suba de precios que todavía sigue siendo un problema a resolver para la economía argentina”.

Juan Manuel Franco, economista Jefe del Grupo SBS“, dijo: ”En el corto plazo, mas allá de la mirada sobre los precios de las materias primas, será clave monitorear, a nivel doméstico, el ritmo de compras del BCRA, y en ese sentido los inversores aguardan a la cosecha gruesa. Además, otro eje será monetario, con condiciones de liquidez que por el momento están más holgadas que semanas atrás, llevando así a las distintas curvas en pesos a comprimir hacia rendimientos nominales y reales mas bajos”.

Con una visión “macro”, la Consultora Qualy subrayó que “el Gobierno cerró su segundo año con logros macroeconómicos notorios pero con costos sectoriales y sociales elevados: consumo deprimido, producción industrial debilitada y desempleo e informalidad crecientes”.

“El sector energía lideró el crecimiento en 2025 y se consolidó como principal motor exportador. Las ventas reales aumentaron y el resultado operativo creció, aunque el resultado neto cayó por efectos contables tras desaparecer ganancias cambiarias de 2024. La deuda financia expansión y se concentra en plazos largos, reflejando acceso al crédito. Sin embargo, suben costos productivos y se deterioran márgenes”, añadió Qualy, en base a cifras de compañías como Pampa Energía, Pan American Energy, Aconcagua Energía, Pluspetrol, Vista Energy e YPF.

Un informe de IEB, entidad financiera, destacó que “la guerra contra Irán y el cierre de facto del estrecho de Ormuz hicieron disparar el precio del petróleo. Esto tiene un impacto dual en la economía Argentina. Por un lado, el aumento del precio supone un shock temporal en los términos de intercambio, al aumentar el precio de las exportaciones. Esto impactaría positivamente en el saldo comercial y reduciría el déficit de cuenta corriente, aligerando la presión en el superávit de cuenta financiera”.

IEB advirtió además: “De mantenerse, esto supondría una apreciación del tipo de cambio real, lo que facilitaría al BCRA a continuar con su proceso de acumulación de reservas. Sin embargo, esto también implicaría un suba del precio del surtidor, lo cual tendría –directa e indirectamente– impacto en el índice de precios”.

Asia / Pacific

Política monetaria: de la preocupación por la inflación al problema de la morosidad crediticia

Canales para ver el Argentinos Juniors vs. Platense por el Torneo Apertura

Fire Emblem Shadows prepara la llegada de su Libro 3 con este vídeo – Nintenderos

Cambio de prioridades: tasas negativas, para impulsar crédito y consumo, con apuesta a que el dólar soportará la presión

Santiago Wanderers ganó la Copa Libertadores Sub 20 y hubo fiesta en Valparaíso

Se desató la guerra: Susana Roccasalvo cruzó sin filtro a Infama por sus dichos contra MasterChef Celebrity

Kicillof desembarcó en CABA, lanzó su proyecto 2027 y empezará a ampliar su armado político en todo el país

¿DÓNDE ESTÁ ESMERALDA? El grito de una madre que sacude a la Argentina: «Me la arrebataron de la puerta»

¿MACRI 2027? El «operativo retorno» que sacude al PRO y los nombres que suenan para la vicepresidencia

¿FIN DE CICLO? Escándalo por la mansión no declarada y viajes de lujo empujan a Manuel Adorni fuera del Gobierno: Su salida sería inminente

POLITICA2 días ago

POLITICA2 días ago¿FIN DE CICLO? Escándalo por la mansión no declarada y viajes de lujo empujan a Manuel Adorni fuera del Gobierno: Su salida sería inminente

- POLITICA3 días ago

“Tiro al facho”: la repudiable “intervención” en Facultad de Medicina en la que había que tirarle dardos a Javier Milei

- POLITICA19 horas ago

»¡VAN A FUNDIR A MEDIO PAÍS!»: El lapidario diagnóstico de Roberto Cachanosky sobre el plan de Milei