ECONOMIA

Cómo se prepara Caputo para la próxima misión del FMI: reservas, swap con Estados Unidos y las señales del dólar

En la agenda del ministro de Economía, Luis Caputo ya está pactada la segunda revisión del acuerdo con el Fondo Monetario Internacional (FMI). En febrero, si no hay ningún cambio, deberá sentarse frente a la directora gerente del organismo internacional, Kristalina Georgieva, para analizar la evolución del programa desde agosto a diciembre 2025 y las expectativas para el corto plazo.

El ministro va a llegar al encuentro con algunas herramientas claves. La principal, y por ahora la única confirmada, es el swap por USD 20.000 millones gestionado por el secretario del Tesoro de Estados Unidos, Scott Bessent. Para la fecha pactada para la revisión, se conocerá si Argentina debió activar algún tramo o logró acceder a los mercados internacionales de deuda.

Con la victoria en las elecciones de medio término por 40,66% en diputados y 42,03% en senadores, la reacción del mercado fue positiva: el lunes 27 de octubre los bonos en dólares subieron hasta un 24% y el riesgo país bajó al terreno de los 600 puntos básicos (p.b.). Siendo esta una de las variables claves para el plan de Milei-Caputo para acceder a los mercados internacionales frente a los vencimientos de enero.

La meta más complicada que tiene Caputo sobre la mesa de revisión es la de acumulación de reservas. A pesar del recorte del objetivo en la primera misión técnica, en donde pasó de una exigencia de tener netas positivas USD 2.400 millones a negativas por USD 2.600 millones a diciembre de 2025, para los analistas es imposible que se cumpla ya que octubre terminó con una distancia de entre 7.000 y 8.000 millones de dólares para alcanzarla.

La activación de un tramo del swap de EEUU no resultaría de ayuda para aumentar las reservas netas, ya que, en caso de ser necesario, se usaría para el pago de los vencimientos de enero

La activación de un tramo del swap no resultaría de ayuda para aumentar las reservas netas del Banco Central de la República Argentina, ya que, en caso de ser necesario, se usaría para el pago de los vencimientos de enero próximo.

Sin embargo, en el equipo económico se argumenta por qué la entidad que conduce Santiago Bausili no pudo acumular más reservas internacionales. “Este es el Gobierno que más dólares compró en la historia, en estos 20 meses compramos USD 29.000 millones (…). Es verdad que no hemos podido conservar la mayor parte porque hemos tenido que cancelar deuda. El Gobierno anterior hizo una reestructuración tal que la cuota de cancelación de capital no entraba en su Gobierno sino que empezaba a caer a partir del Gobierno nuestro», afirmó Caputo.

Así, el ministro sostuvo que la gestión del presidente Milei es la primera en que se baja deuda consolidada en más de USD 55.000 millones. “Nos hicimos cargo de todas esas deudas que nos dejó el Gobierno anterior con cero recursos, no es verdad que no compramos reservas compramos más que ninguno”, destacó el ministro.

No obstante, los analistas cuestionaban antes de la elecciones la regla autoimpuesta por el equipo económico de no comprar reservas hasta que el dólar mayorista no toque el piso de la banda de flotación para prevalecer la desaceleración de la inflación. El FMI permitía operar en el medio de laa banda de flotación.

Ahora tras la victoria en las urnas, los economistas sugieren que Caputo active compras en bloque vía el Tesoro. “Hay que ver qué prioriza el Gobierno. Yo intentaría mantener el dólar estable y comprar todo lo que se vendió en los últimos meses cuando es probable que haya oferta de dólares, que actuó más como una cobertura”, dijo a Infobae el director de la consultora Orlando Ferreres, Fausto Spotorno.

Yo intentaría mantener el dólar estable y comprar todo lo que se vendió en los últimos meses cuando es probable que haya oferta de dólares (Spotorno)

Según pudo saber Infobae, el informe diario del BCRA, el jueves el Tesoro compró USD 7 millones. Una cifra insignificante frente a las pérdidas que tuvo desde el 9 de septiembre hasta el 26 de octubre, pero que puede marcar que el equipo económico le encontró un piso al valor del dólar mayorista ($1.430) para empezar a intervenir.

Otra de las ayudas para cumplir la meta de reservas vendrá por el campo, si bien en el sector hay enojo por la medida de retenciones cero que duró menos de tres días y habría beneficiado a las grandes cerealeras, según un informe de RIA Consultores, entre octubre y febrero/marzo sería esperable un ingreso de divisas por entre USD 5.050 y 7.250 millones en función de cómo termine la campaña de exportación de maíz.

Sin embargo, para el último trimestre -el que concentra la atención Luis Caputo por la meta-, el campo aportaría USD 650 millones en octubre por varios cultivos y otros USD 650 millones en noviembre, mientras que en diciembre comenzaría la liquidación de una parte de trigo y cebada (USD 1.760 millones).

“Las ayudas van a venir del ingreso de inversiones financieras del exterior. No de los flujos de cuenta corriente. Es esperable que volvamos a tener empresas colocando obligaciones negociables en dólares y que haya ingreso de capitales financieros de corto plazo”, sostuvo el economista de Audemus, Gonzalo Guiraldes.

Es esperable que volvamos a tener empresas colocando obligaciones negociables en dólares y que haya ingreso de capitales financieros de corto plazo (Guiraldes)

Resta definir cómo se concretará el canje de deuda que despejaría los vencimientos de 2026 y 2027. “Si es importante, el Gobierno puede volver a emitir Bontes o un instrumento similar y conseguir dólares”, comentó Guiraldes.

Como dato positivo Caputo prevé llegar a febrero con dos: la inflación y el superávit fiscal. A pesar de que en octubre continuaría la tendencia de aceleración del ritmo de suba de los precios que se inició en septiembre y el indicador estaría más cerca del 2,5% por la suba de Alimentos y Bebidas no alcohólicas, para enero habría retornado en el sendero de la baja.

Según el último Relevamiento de Expectativas de Mercado (REM), entre octubre y diciembre la tasa de inflación oscilaría entre 2% y 2,1%, pero ya en el primer mes del 2026 volvería a perforar ese piso para en febrero y marzo bajar al terreno de 1,7 por ciento.

Por otro lado, la meta fiscal dejó de ser una preocupación prioritaria para Caputo. “El frente fiscal para este Gobierno es inquebrantable. Aun cuando la exigencia es alta, en los primeros nueve meses ya acumula un superávit primario de 1,3% del PBI”, dijo a Infobae Florencia Iragui, economista de LCG Consultores.

North America

ECONOMIA

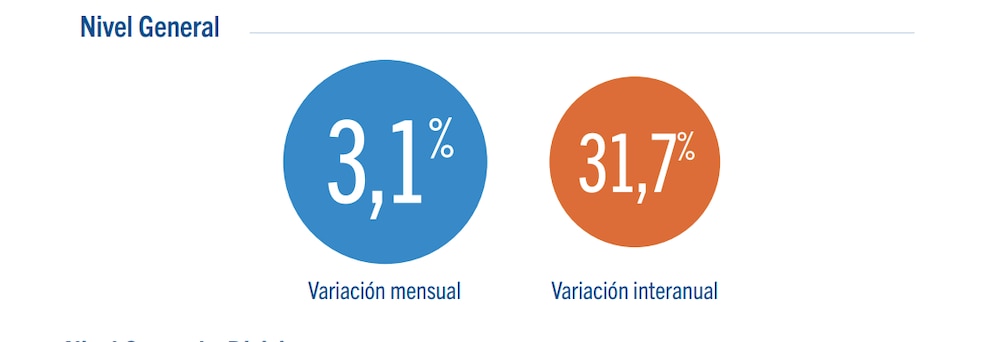

La inflación en la Ciudad de Buenos Aires fue del 3,1% en enero y acumuló un 31,7% interanual

La inflación en la Ciudad Autónoma de Buenos Aires volvió a acelerarse en enero. Según el Instituto de Estadística y Censos porteño (IPCBA), el Índice de Precios al Consumidor registró una suba mensual del 3,1%, mientras que la variación interanual alcanzó el 31,7%, levemente por debajo del registro de diciembre.

El dato confirma que, pese a la desaceleración respecto de los picos de 2024, los precios continúan avanzando a un ritmo elevado, con una presión marcada de los servicios, los rubros estacionales y algunos componentes clave del consumo cotidiano.

Servicios y estacionales, los principales motores de la suba

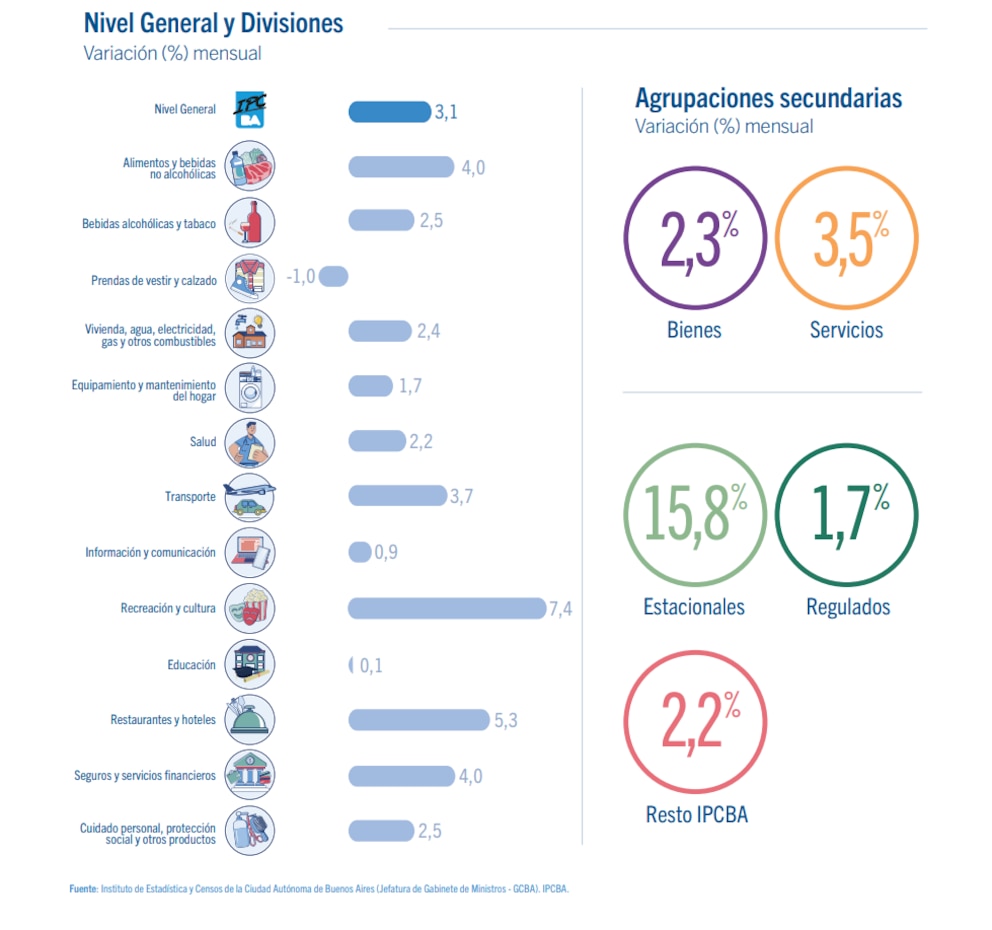

El informe oficial muestra una dinámica inflacionaria desigual entre los distintos componentes del índice. En enero, los servicios aumentaron 3,5%, por encima de los bienes, que subieron 2,3%. Esta diferencia explica buena parte del resultado general, ya que los servicios tienen una mayor ponderación en la canasta porteña.

A su vez, los precios estacionales se dispararon 15,8%, impulsados principalmente por el comportamiento de frutas, verduras, turismo y algunos servicios asociados al período vacacional. Los precios regulados, en tanto, avanzaron 1,7%, mientras que el denominado «Resto IPCBA» -proxy de la inflación núcleo- subió 2,2% mensual.

Alimentos, transporte y restaurantes, entre los rubros con mayores aumentos

Entre las divisiones que más impactaron en el bolsillo de los hogares porteños se destacó Alimentos y bebidas no alcohólicas, con un incremento del 4% mensual, aportando 0,69 puntos porcentuales a la inflación total del mes.

También se registraron subas significativas en:

Restaurantes y hoteles: +5,3%

Recreación y cultura: +7,4%

Transporte: +3,7%

Vivienda, agua, electricidad y gas: +2,4%

En contraste, Prendas de vestir y calzado mostró una caída del 1%, amortiguando parcialmente el avance del índice general, un comportamiento habitual durante períodos de liquidaciones.

Fuerte aumento interanual en educación, seguros y servicios financieros

Al analizar la variación interanual, algunos rubros exhiben incrementos muy superiores al promedio general. El informe del IPCBA señala que Educación acumuló una suba del 40,6%, mientras que Seguros y servicios financieros treparon al 54%, convirtiéndose en el capítulo con mayor aumento en los últimos doce meses

Otros rubros con aumentos interanuales elevados fueron:

Restaurantes y hoteles: 35,4%

Transporte: 34,6%

Vivienda y servicios básicos: 33,2%

Recreación y cultura: 33,4%

Estos datos reflejan una inflación cada vez más concentrada en servicios, con impacto directo en los gastos fijos de los hogares.

Precios de referencia: cuánto cuestan los productos básicos en la Ciudad

El informe también incluye un relevamiento de precios medios de bienes y servicios. En enero, algunos valores representativos fueron:

Pan francés (1 kg): $3.981

Leche común entera (1 litro): $1.554

Asado (1 kg): $16.656

Pollo entero (1 kg): $4.312

Yerba mate (1 kg): $4.489

Nafta premium (1 litro): $1.863

Entrada de cine: $11.978

Corte de cabello hombre: $17.623

Estos precios permiten dimensionar el impacto concreto de la inflación sobre el consumo diario en la Ciudad de Buenos Aires.

Una inflación que se mantiene firme en el arranque del año

Con el 3,1% de enero, el IPCBA retoma niveles similares a los del cierre de 2025 y deja en evidencia que el proceso de desaceleración inflacionaria enfrenta límites, especialmente por la inercia en servicios, educación, transporte y alimentos.

El comportamiento de los próximos meses estará condicionado por la evolución de tarifas, paritarias y precios regulados, en un contexto económico en el que la inflación sigue siendo uno de los principales desafíos para los ingresos de los hogares y la actividad económica.

iprofesional, diario, noticias, periodismo, argentina, buenos aires, economía, finanzas,

impuestos, legales, negocios, tecnología, comex, management, marketing, empleos, autos, vinos, life and style,

campus, real estate, newspaper, news, breaking, argentine, politics, economy, finance, taxation, legal, business,

technology, ads, media,inflación

ECONOMIA

La inflación en la Ciudad de Buenos Aires fue del 3,1% en enero y acumula un 31,7% en los últimos doce meses

(NA)

A días de la polémica generada a partir de la decisión del Gobierno nacional de suspender la publicación del nuevo Indice de Precios al Consumidor (IPC), medida que motivó la salida de Marco Lavagna al frente del Indec, la ciudad de Buenos Aires dio a conocer el primer dato de inflación del año, que mostró una clara aceleración. La inflación porteña fue del 3,1% en enero y de 31,7% en los últimos doce meses, lo que sienta un precedente a la cifra nacional que este martes dará a conocer el Indec.

Este número marca una suba respecto del valor de diciembre, cuando había trepado a 2,7%, apenas por debajo del número nacional de 2,8%. La inflación de todo el 2025 publicada por el Indec fue de 31,5%, la menor en ocho años; sin embargo, en los últimos meses comenzó a percibirse una aceleración en varios rubros que volvió a quedar de manifiesto en el primer mes de 2026.

De acuerdo con el Índice de Precios al Consumidor de la Ciudad de Buenos Aires (IPCBA), los rubros que mostraron mayor incremento en enero fueron Recreación y Cultura, que trepó 7,4%; Restaurantes y Hoteles (producto de las vacaciones), que aumentó 5,3%; Alimentos y Bebidas No Alcohólicas, que subió 4%, al igual que Seguros y Servicios Financieros; y Transporte, con un alza de 3,7 por ciento.

En tanto, Bebidas Alcohólicas y Tabaco mostró una suba de 2,5%; Vivienda, agua, electricidad, gas y otros combustibles, 2,4%; Salud, 2,2%; y Cuidado Personal, Protección Social y otros productos, 2,5 por ciento. A su vez, Equipamiento y Mantenimiento del hogar subió 1,7%; Información y Comunicación, 0,9%; y Educación, 0,1 por ciento.

El único rubro que mostró deflación fue el de prendas de vestir y calzado, cuyos precios cayeron 0,1% el mes pasado. Se trata, sin embargo, de un mes en el que hay muchas liquidaciones, que en los últimos años se han ido adelantando por el bajo consumo. Este rubro volvió a estar en el centro del debate la semana pasada, cuando el ministro de Economía, Luis Caputo, manifestó que nunca compra ropa en la Argentina porque “es un robo”. Ello disparó varias respuestas del sector y los números demuestran que la indumentaria se abarató 30% en términos relativos durante la gestión de Javier Milei.

Los precios de los bienes subieron 2,3% en enero en CABA, mientras que los de los servicios treparon 3,5%, lo que demuestra que fueron estos últimos los que impulsaron al alza la inflación promedio. A su vez, mientras que los productos estacionales aumentaron 15,8%, los regulados lo hicieron 1,7% y el resto del IPCBA, 2,2%, según el informe.

En términos interanuales, Prendas de Vestir y Calzado acumula una suba del 15,4%, mientras que un porcentaje similar se observa en Equipamiento y Mantenimiento del Hogar (14,3%). El rubro que mostró un mayor incremento en los últimos doce meses fue Seguros y Servicios financieros, con 54%. Los Alimentos y Bebidas No Alcohólicas treparon 31,4%, casi en línea con el promedio.

Tras la difusión del índice porteño, mañana el Indec hará lo propio. El ministro de Economía, Luis Caputo, había inferido que la inflación de enero sería parecida a la de diciembre, aunque las consultoras privadas esperan una desaceleración. El Relevamiento de Expectativas de Mercado (REM) del Banco Central estimó para el primer mes del año una inflación de 2,4% y proyectó para fin de año una interanual de 22,4%. En la misma línea, Analytica calculó 2,4%, al igual que la consultora de Camilo Tiscornia. El consenso general ubica al dato alrededor de esos valores.

Noticia en desarrollo

Los perfiles más necesarios en las bodegas de las zonas vitivinícolas más importantes del país, en las provincias de San Juan y Mendoza

09/02/2026 – 10:04hs

La industria del vino argentino ingresa en su etapa más crítica y productiva del año. Con el inicio de la vendimia 2026, las bodegas de la región de Cuyo, el epicentro de la vitivinicultura nacional, comenzaron a desplegar una agresiva estrategia de contratación para cubrir puestos clave.

Este año, los expertos en recursos humanos anticipan que la demanda de talento no solo está impulsada por el ciclo biológico de la vid, sino por una recuperación proyectada en los volúmenes de cosecha y hitos culturales que potencian el enoturismo.

San Juan y Mendoza al alza

Según estimaciones recientes del Instituto Nacional de Vitivinicultura (INV), se espera que San Juan registre una cosecha un 3% superior a la de 2025.

Por su parte, Mendoza enfrenta un escenario de alta presión operativa: a la actividad industrial se le suma la logística de la Fiesta Nacional de la Vendimia, que este año celebra su 90° aniversario, incrementando la necesidad de perfiles de servicios y soporte administrativo.

Perfiles demandados para la Vendimia 2026

La complejidad de la elaboración de vinos de alta gama exige hoy una combinación de mano de obra operativa y especialización técnica. De acuerdo con el último reporte de Grupo Gestión, la búsqueda de talento se concentra en tres niveles estratégicos:

- Técnicos y wspecialistas: enólogos, ayudantes de enología y técnicos de laboratorio. Estos roles son críticos para el control de calidad y el seguimiento de la fermentación.

- Operativos y logística: operarios de bodega, responsables de recepción de uva y choferes con carnet habilitante para autoelevadores. La eficiencia en el ingreso de la materia prima define la rentabilidad del ciclo.

- Soporte y mantenimiento: técnicos de mantenimiento, personal de limpieza, choferes con carnet habilitante para autoelevador y personal administrativo.

«La vendimia es uno de los momentos de mayor presión operativa del año. La anticipación, el profundo conocimiento del sector y la disponibilidad de personal calificado en tiempo y forma son determinantes para sostener la eficiencia del proceso», explicó Fernanda Bazán, Coordinadora Regional de Ventas de Grupo Gestión.

Desafíos para el Capital Humano en 2026

Para las empresas del sector, el reto principal radica en la agilidad de incorporación. Dado que gran parte de estas posiciones son de carácter eventual, las bodegas están recurriendo a consultoras especializadas para garantizar que el personal cuente con la experiencia previa y la disponibilidad horaria necesaria para turnos rotativos.

La vitivinicultura sigue demostrando ser un motor resiliente de la economía real, capaz de generar picos de empleo formal en un contexto donde la competitividad exportadora y la eficiencia operativa son las reglas del juego.

iprofesional, diario, noticias, periodismo, argentina, buenos aires, economía, finanzas,

impuestos, legales, negocios, tecnología, comex, management, marketing, empleos, autos, vinos, life and style,

campus, real estate, newspaper, news, breaking, argentine, politics, economy, finance, taxation, legal, business,

technology, ads, media,vendimia,inv,empleo,trabajo

El Gobierno vuelve a enviar a Diputados la reforma penal juvenil y subsana una omisión clave: el costo

El Gobierno envió al Congreso el proyecto para bajar la edad de imputabilidad a 13 años

Pokémon habría gastado más en su aparición en la Super Bowl que en la creación de todo Leyendas Pokémon: Z-A – Nintenderos

Luis Brandoni dirá presente en la entrega de los premios Estrella de Mar: sorpresa en la temporada teatral

La inflación en la Ciudad de Buenos Aires fue del 3,1% en enero y acumuló un 31,7% interanual

Hong Kong citó al cónsul panameño por el fallo que anuló la concesión de puertos de CK Hutchison

¿La revancha de Don Chatarrín?: acuerdo Trump-Milei puede favorecer a Rocca ante el avance asiático

Desconcertada y sin la China Suárez: así reaccionó Magnolia tras el maltrato de un guardaespaldas

Natalie Weber contó toda la verdad del coqueteo de Sabrina Rojas a Mauro Icardi en un boliche: “Yo sé lo que pasó esa noche y te puedo decir que Sabrina no fue”

Top fiery moments as Democrats clash with Treasury Secretary Bessent in chaotic Hill hearings

CHIMENTOS2 días ago

CHIMENTOS2 días agoNatalie Weber contó toda la verdad del coqueteo de Sabrina Rojas a Mauro Icardi en un boliche: “Yo sé lo que pasó esa noche y te puedo decir que Sabrina no fue”

- INTERNACIONAL3 días ago

Top fiery moments as Democrats clash with Treasury Secretary Bessent in chaotic Hill hearings

- CHIMENTOS3 días ago

Cande Tinelli tiene nuevo novio y casi se matan a piñas con su ex pareja