ECONOMIA

Con esta economía se encuentran los participantes de Gran Hermano al salir de la casa

En la Argentina se han realizado 12 ediciones de «Gran Hermano» que comenzó en un año muy complejo como fue el 2001. Desde ahí en más salir de la casa más famosa del país era como despertar de un coma inducido y descubrir que el peso había perdido poder adquisitivo, triplicado el alquiler y cambiado el nombre del ministro de Economía (una y otra vez). Hoy los jugadores de Gran Hermano 2025 encuentran una situación económica fuera de la casa con grandes cambios pero de reordenamiento de las variables macroeconómica que se ha producido desde su ingreso.

En principio, han quedado atrás los días de inflación mensual de dos dígitos, dólar libre con correcciones permanentes y conferencias de prensa para anunciar medidas que duraban menos que una gala de nominación. Ahora, quienes cruzan la puerta de salida se enfrentan con otra rareza nacional: la previsibilidad. Sin embargo, Argentina no es una panacea. La góndola sigue apretando, los subsidios son una especie en extinción, el salario todavía le falta mucho para recuperar su poder adquisitivo en términos reales y las jubilaciones históricamente bajas.

La evolución de la inflación y el dólar

Los participantes de Gran Hermano que cruzaron la puerta de la casa el 2 de diciembre de 2024 lo hicieron con una inflación mensual del 2,7%. En una Argentina que ha visto inflaciones de dos dígitos mensuales y espirales más agresivas que cualquier gala de eliminación, el hecho de mantenerla en torno al 3% es una extrañeza en relación a lo que venía sucediendo en los últimos 2 años. ¿Baja? No. ¿Ordenada? Por ahora, sí, pero con necesidad de bajar al 1 % en los próximos meses.

Así evolucionó la inflación desde el ingreso a la casa

Respecto al tipo de cambio, cuando entraron, el dólar oficial estaba atado a un régimen con cepo, intervención diaria del BCRA y una lista de restricciones más larga que el reglamento de la casa. Desde abril, el Gobierno implementó una banda de flotación entre $1.000 y $1.400, con el Banco Central mirando desde la tribuna.

¿Y el déficit fiscal? Si bien en diciembre, cuando los participantes entraron a la casa, el Sector Público Nacional registró un déficit financiero de $1,5 billones, se trató de un mes históricamente marcado por un mayor nivel de gasto. No fue señal de descontrol: el Gobierno cerró el 2024 con un superávit financiero de $1,76 billones y uno primario de más de $10 billones. Además, el gasto público se recortó en casi $2,5 billones: en términos GH, como pasar de 20 participantes a 5 en una semana, sin repechaje ni despedidas.

Ulises, el asesor político con diploma en Ciencias Políticas y militancia en la vereda de enfrente, probablemente sea quien más se sorprenda. Entró con un Gobierno recién asumido, sin acuerdo con el Fondo Monetario Internaciomal (FMI), y parte de la opinión pública apuntando a un derrumbe. A pesar de eso se avanzó con acuerdo con el Fondo y el riesgo país bajó de 749 puntos a 678.

Cuando Luz Tito cruzó la puerta de la casa como empleada de comercio, su salario era de $951.775. Si saliera hoy, se encontraría con que su nuevo sueldo es de $1.123.000. Una mejora, sí, pero aún con mucho por ajustar hacia adelante. ¿Alcanza? Si miramos con un solo ojo, podríamos decir que el salario acompaña… con muletas. Pero con ambos ojos abiertos, sigue siendo un sueldo ajustado, sobre todo si 1 empleado tiene que alquilar, pagar servicios y llenar la heladera.

¿Entonces, por qué no suben más los salarios? La respuesta es simple: no hay pesos para repartir. El Gobierno eliminó la emisión monetaria para financiar el déficit, y con eso no sólo busca frenar la inflación, sino también mantener el tipo de cambio estable. Menos pesos circulando significa menos presión sobre el dólar. Claro, también significa menos plata para mejorar sueldos. Y aunque todos quisiéramos cobrar más, la apuesta del modelo actual es la estabilidad macroeconómica antes que la evolución salarial. Para el gobierno la economía debe crecer y demandar genuinamente dinero que mejore salarios.

Los precios en el supermercado

Mientras tanto, Luz otra participante podría comprobar que ir al súper también subió. Cuando entró, una compra básica costaba unos $80.339. Hoy, la misma ronda los $92.373. No explotó, pero el changuito sigue chirriando. Y si se subiera al colectivo para volver a casa (sin remises de GH), se enteraría de que el pasaje más caro pasó de $508,63 a 617,48 pesos.

Aumentos de los precios en el supermercado

En materia de servicios públicos al entrar, se encontró con un aumento mínimo en gas y luz, del 3% y 2% respectivamente. Ahora, se toparía con que en mayo hubo una suba del 2,5% promedio. Es decir, siguen subiendo, pero por debajo de la inflación. Lo mismo con la nafta: una baja inicial del 4%, seguida de un aumento muy leve (apenas 2 o 3 pesos por litro), tras un ajuste en el precio del biodiesel.

Entre gala y gala, la jubilación mínima pasó de $329.599 a $366.481, con un bono de $70.000. Pero el dato más frío de todos es que, aún con esos aumentos, el poder adquisitivo de los jubilados sigue perdiendo terreno: la caída real acumulada desde diciembre de 2023 ronda el 13,7%, y solo en febrero y marzo de 2025 perdieron un 1,9% en términos reales. Es una mejora respecto a meses anteriores, sí, pero todavía lejos de una jubilación digna.

Juan Pablo De Vigili, más conocido como «Devi», arquitecto y administrador de un local gastronómico, podría sorprenderse al ver que, después de casi dos años de caída sostenida, la actividad de la construcción empezó a levantar cabeza desde febrero en términos interanuales. El costo de construcción en pozo es de u$s2.500 y el precio del m2 de vivienda es de u$s2.378. Estas variaciones vienen acompañadas por buenas expectativas en el sector, que ve en la estabilidad de precios y en el reordenamiento macroeconómico una posibilidad real de acceso al crédito. Por ahora, con cautela, pero el ladrillo vuelve a oler a refugio, no a desesperación.

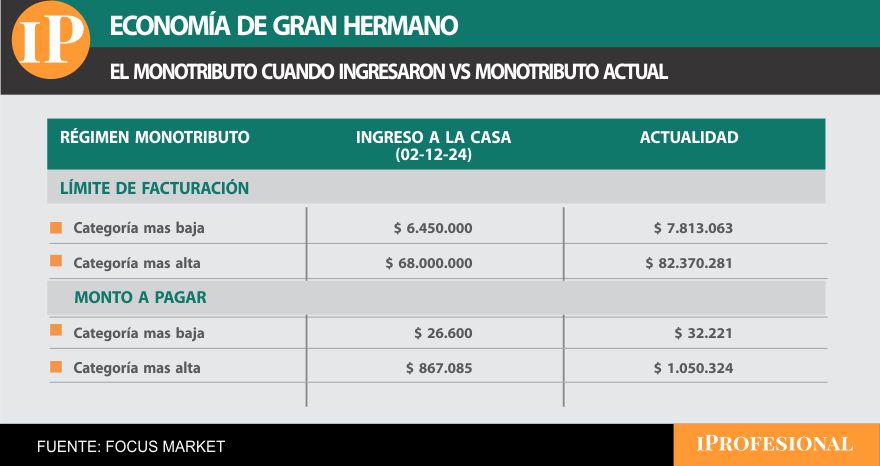

Actualización del régimen de Monotributo

También hay cambios que impactan a todos los que buscan emprender, facturar o simplemente mantenerse a flote: el régimen de monotributo fue actualizado. Las categorías más bajas pasaron de un límite de facturación de $6.450.000 a $7.813.063, con una cuota mensual que subió de $26.600 a $32.221. Quienes están en la categoría más alta ahora pueden facturar hasta $82.370.281 (antes $68.000.000), aunque deberán pagar una cuota de $1.050.324 mensuales (antes $867.085). Es decir, facturás más, sí, pero también pagás más. El margen crece, pero el fisco no duerme.

Así se actualizó el Monotributo

Luz, Ulises y Juan Pablo siguen firmes dentro de la casa y en carrera por el premio mayor de $100 millones, un monto que, si bien no asegura una vida sin preocupaciones, puede ser la llave para encarar un proyecto personal o simplemente ganar un poco de tranquilidad económica. Para evitar que la inflación les coma el premio mientras esperan el veredicto final, la producción lo tiene resguardado en un FCI de bajo riesgo vía Mercado Pago.

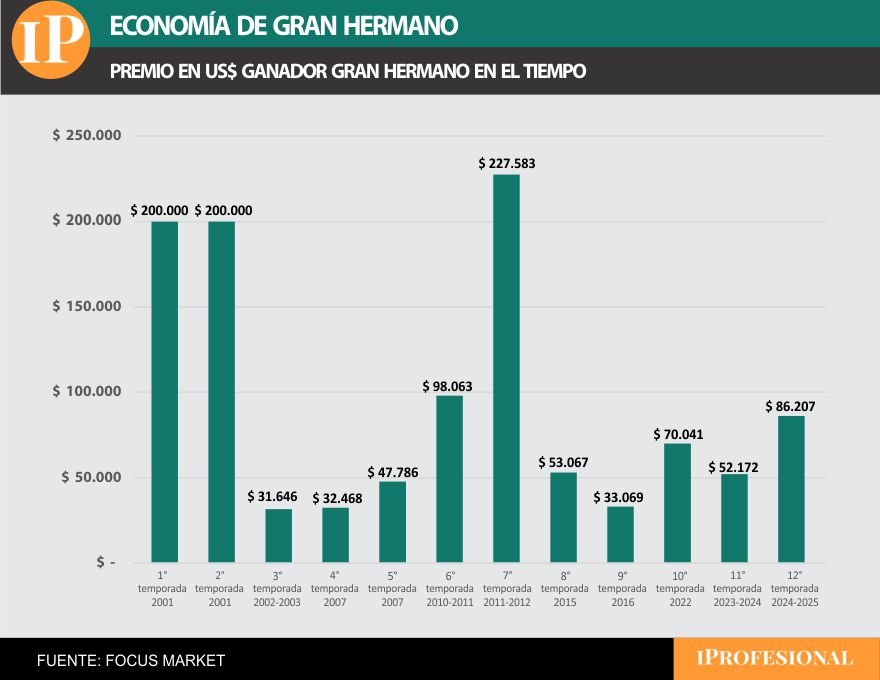

En dólares, el ganador de Gran Hermano de esta edición se llevará unos u$s86.000

Aunque el premio mayor se mantuvo en pesos a lo largo de sus ediciones, su valor en dólares oficiales varió drásticamente según el contexto económico de cada temporada. Desde el mayor valor en u$s200.000 en los primeros años hasta caídas por debajo de los u$s35.000 en algunos ciclos. La duodécima edición muestra una recuperación relativa, con un premio equivalente a unos u$s86.000. Una cifra que, sin ser millonaria, permite pensar en algunas decisiones financieras importantes.

Ahora bien, si ganaran hoy, ¿qué podrían hacer con esa plata?

Una opción conservadora sería mantenerlo en una billetera virtual, con una Tasa Nominal Anual que oscila entre el 27% y el 33%. Anualizado como TEA (Tasa Efectiva Anual), rinde entre el 30,5% y el 38,5%, dependiendo de la plataforma y la frecuencia de reinversión. Considerando que la inflación esperada para 2025 es de 31,8%, la opción no es mala para quienes no quieren asumir riesgos, aunque más que una ganancia, garantiza no perder demasiado.

Otra alternativa sería colocar el premio en un plazo fijo a 30 días, con una TEA del 37,14%. La rentabilidad sería levemente superior a la inflación esperada, pero aún dentro de los márgenes ajustados que permite la actual política monetaria contractiva.

Para los más arriesgados, el mundo cripto puede parecer tentador. Con posibilidades de altos rendimientos (y también de fuertes caídas), es una jugada de todo o nada. No es un camino recomendado para cardíacos, pero en un país donde muchos aprendieron a surfear la volatilidad, nunca se sabe.

Otra opción más tangible sería apostar al ladrillo: si bien no alcanza para un departamento de un dormitorio en CABA, sí se podría adquirir un monoambiente, ya sea para habitar, alquilar o usar como resguardo de valor. La estabilidad del precio del metro cuadrado y la reactivación de la construcción podrían hacer de esta una inversión inteligente para el mediano plazo.

Por último, también está la posibilidad de comprar un vehículo, ya sea para uso personal o como herramienta de trabajo. Desde autos hasta motos o utilitarios, el capital permitiría una inversión que podría monetizarse rápidamente en plataformas de delivery o transporte.

En definitiva, quien gane no sale de la casa con la vida resuelta, pero sí con un capital que, bien administrado, puede ser el punto de partida de una nueva etapa más tranquila. En esta edición de Gran Hermano, el afuera ya no es la selva caótica de otros años. Hoy, salir de la casa es encontrarse con una economía menos convulsionada y con números que, por fin, no gritan. Una rareza, sí. Pero en Argentina, cualquier respiro ya es motivo de festejo.

iprofesional, diario, noticias, periodismo, argentina, buenos aires, economía, finanzas,

impuestos, legales, negocios, tecnología, comex, management, marketing, empleos, autos, vinos, life and style,

campus, real estate, newspaper, news, breaking, argentine, politics, economy, finance, taxation, legal, business,

technology, ads, media,gran hermano,inflacion,dolar,monotributo

ECONOMIA

Productores deberán pagar por la patente de semillas: Milei anunció medida clave y celebran empresas

La decisión del presidente Javier Milei de avanzar en la modernización del régimen de semillas volvió a poner en agenda un debate que el sector agropecuario arrastra desde hace décadas. En su discurso de apertura de sesiones ordinarias, el mandatario confirmó la intención de adecuar el marco normativo argentino a estándares internacionales y avanzar hacia la adhesión al Acta 1991 de la Unión Internacional para la Protección de las Obtenciones Vegetales (UPOV).

El anuncio fue celebrado de inmediato por la Asociación de Semilleros Argentinos (ASA), que consideró la iniciativa como una señal clave para otorgar mayor seguridad jurídica a la inversión en genética vegetal. Para la industria, el cambio es estructural, ya que sostienen que el esquema vigente quedó desactualizado frente al desarrollo tecnológico que hoy incorporan las semillas.

Qué dijo Javier Milei y cómo reaccionó la industria

Durante su exposición ante la Asamblea Legislativa, Javier Milei planteó la necesidad de actualizar el régimen de propiedad intelectual vegetal para generar reglas claras y promover la inversión. La referencia apuntó directamente al sistema que regula la creación, registro y comercialización de nuevas variedades de cultivos.

«El sector agropecuario también tendrá su revolución. Estamos en condiciones de producir 300 millones de toneladas de granos, duplicando la producción actual. Para ello, daremos un régimen de derecho de propiedad a los innovadores en semillas», afirmó Milei frente al Congreso.

Desde ASA difundieron un comunicado en el que respaldaron la iniciativa presidencial y sostuvieron que la modernización permitiría revertir un proceso de pérdida de competitividad asociado, según su visión, a la falta de actualización normativa.

La entidad remarcó que la Argentina continúa bajo el Acta 1978 de la UPOV, mientras que la mayoría de los países que lideran el comercio agrícola ya adoptaron el Acta 1991, que amplía los derechos de los obtentores vegetales y redefine el alcance del uso propio.

Un marco legal que nació en otra época

Argentina tiene una Ley de Semillas que data de 1973. Fue concebida en un contexto en el que la genética vegetal tenía un peso tecnológico mucho menor al actual. En aquel entonces, la mejora varietal era relevante, pero no incorporaba eventos biotecnológicos, edición génica ni paquetes tecnológicos complejos como los que hoy están integrados en un grano de soja, maíz o algodón.

En paralelo, el país adhirió al Acta 1978 de la UPOV, organismo internacional que establece estándares mínimos para proteger los derechos de quienes desarrollan nuevas variedades vegetales. Bajo ese esquema, se reconoce el derecho del obtentor, es decir, de quien invierte en investigación y logra una nueva variedad, a cobrar regalías por la venta de semilla fiscalizada.

Sin embargo, el sistema de 1978 deja amplio margen para el llamado «uso propio», es decir, la posibilidad de que el productor reserve parte de su cosecha para volver a sembrarla en la campaña siguiente sin pagar una nueva regalía al obtentor.

La tecnología dentro de la semilla

En las últimas décadas, la semilla dejó de ser solo un insumo biológico para transformarse en un vehículo de alta tecnología. En cultivos como soja o maíz, incorpora mejoramiento genético tradicional, eventos transgénicos, tolerancia a herbicidas, resistencia a insectos y, más recientemente, herramientas de edición génica.

Detrás de cada nueva variedad hay años de investigación, ensayos y procesos de registro que demandan inversiones millonarias. Las compañías semilleras sostienen que sin un marco que proteja adecuadamente esa inversión, el incentivo para desarrollar nuevas tecnologías en el país se reduce.

El eje del debate pasa, en buena medida, por cómo se equilibra el derecho del obtentor con el uso propio del productor. Mientras las empresas argumentan que el esquema actual facilita la reutilización sin compensación suficiente, muchos productores defienden el derecho histórico a guardar parte de su cosecha para la próxima siembra.

UPOV 78 versus UPOV 91

La diferencia central entre el Acta 1978 y el Acta 1991 de la UPOV radica en el alcance de los derechos de propiedad intelectual.

El Acta 1991 amplía la protección al introducir el concepto de «variedades esencialmente derivadas«, es decir, aquellas que parten de una variedad inicial protegida pero presentan modificaciones menores. Bajo este esquema, el obtentor original mantiene derechos sobre esas nuevas variedades derivadas.

Además, UPOV 91 restringe el uso propio, que deja de ser un derecho amplio y pasa a depender de las excepciones que cada Estado decida establecer. Esto implica mayor capacidad de control y potencialmente mayor percepción de regalías por parte de las empresas desarrolladoras.

Para la industria semillera, alinearse con UPOV 91 colocaría a la Argentina en igualdad de condiciones con los principales mercados agrícolas y facilitaría la radicación de inversiones en investigación y desarrollo.

La dimensión comercial

Más allá del debate jurídico, la discusión tiene una clara «beta» comercial. Las empresas del sector consideran que un sistema más robusto de protección permitiría ampliar la inversión local, desarrollar variedades adaptadas a distintas regiones productivas y mejorar el posicionamiento exportador.

Esta visión es rechazada por muchos productores de granos de la zona central del país, ya que creen que el pago representa una nueva carga sobre las cuentas de los agricultores, en especial mientras sigan vigentes los derechos de exportación (retenciones) que asfixian las cuentas de márgenes agrícolas.

Desde la óptica de la industria, la modernización del régimen no solo impactaría en las compañías, sino en la productividad general del agro. Argumentan que mayor innovación genética se traduce en mejores rindes, mayor estabilidad frente a estrés climático y mejor calidad industrial.

Un debate que vuelve al Congreso

La intención oficial es enviar al Parlamento un proyecto que adecue la legislación local a los estándares del Acta 1991. No es la primera vez que se intenta. En los últimos años hubo iniciativas que no prosperaron por falta de consenso político y sectorial.

Ahora, el acuerdo rubricado entre Argentina y Estados Unidos obliga a nuestro país a ingresar a este convenio internacional, y respetar los estándares que asegura la versión de 1991.

Es por esto que se materializó el respaldo explícito del Poder Ejecutivo en el inicio del período legislativo y el apoyo público de la industria semillera. El debate que se abre no es técnico solamente, ya que involucra derechos de propiedad, costos productivos, inversión en innovación y posicionamiento internacional.

Para el público general, el punto central es comprender que la semilla ya no es un simple insumo agrícola. Es el resultado de procesos científicos complejos que requieren reglas claras para incentivar su desarrollo. La discusión sobre UPOV 91, en definitiva, gira en torno a cómo repartir los derechos y obligaciones entre quienes generan esa tecnología y quienes la utilizan para producir alimentos.

El Congreso tendrá ahora la tarea de transformar el anuncio en un texto concreto. Allí se definirá si la Argentina mantiene el esquema heredado de los años setenta o si decide alinearse con el estándar internacional vigente en la mayor parte del comercio agrícola mundial.

iprofesional, diario, noticias, periodismo, argentina, buenos aires, economía, finanzas,

impuestos, legales, negocios, tecnología, comex, management, marketing, empleos, autos, vinos, life and style,

campus, real estate, newspaper, news, breaking, argentine, politics, economy, finance, taxation, legal, business,

technology, ads, media,gobierno,javier milei,industria

ECONOMIA

La recaudación tributaria cayó en febrero por séptimo mes consecutivo: los factores clave que explican la baja

Febrero comenzó con la difusión de nivel récord del estimador mensual del PBI (EMAE) al cierre de 2025, pese a que otros indicadores alertaban sobre la persistencia de la debilidad del consumo interno y malestar en empresas afectadas por la competencia de importaciones.

Esa heterogeneidad en el comportamiento de los diferentes aspectos de la economía real volvió a reflejarse en el resultado negativo de la recaudación tributaria ajustada por inflación, aunque también incidieron otros factores:

- reducción de impuestos y de alícuotas de Derechos de Exportación, especialmente para soja, trigo y maíz, en relación a las vigentes en febrero 2025, y eliminación de anticipos de IVA Aduanero,

- menor cantidad de días hábiles para el pago de tributos, y

- caída de la liquidación de exportaciones agroindustriales por conflictos gremiales.

La Agencia de Recaudación y Control Aduanero (ARCA) informó que en febrero las tres fuentes de ingresos tributarios –DGI, Aduana y Anses– recaudaron en conjunto $16,23 billones, lo que implica una suba nominal de 20,1% respecto al mismo mes del año anterior, mientras que los precios aumentaron 32,4% en el mismo período.

De ahí se desprende una caída de los recursos tributarios de 12,3% en términos reales en comparación con un año antes, y se constituyó en la séptima disminución consecutiva ajustada por inflación.

Un informe del Instituto Argentino de Análisis Fiscal (Iaraf), dirigido por Nadín Argañaraz, explica: “Al igual que en enero, una de las principales causas de esta baja de recaudación sería el impacto en la recaudación proveniente de Aduana (IVA DGA) de la derogación de la suspensión de los certificados de exclusión de la percepción aduanera del impuesto”. A ello se suman los efectos de baja y eliminación de retenciones a las exportaciones y de aranceles sobre las importaciones a lo largo del último año, al que se suma desde marzo el fin del Impuesto Adicional a los Autos de Lujo.

En el análisis de la contribución de cada una de las fuentes de ingresos gestionadas por la Agencia de Recaudación y Control Aduanero (ARCA), se observa la siguiente dinámica:

El componente netamente impositivo aumentó 33%, medio punto porcentual más que la inflación

DGI: El componente netamente impositivo aumentó 33%, medio punto porcentual más que la inflación, sobresaliendo el repunte de lo ingresado por Transferencia de Combustibles 58% -por la suba de la alícuota-, y Ganancias con un crecimiento nominal de 38,3%. Por el contrario, se mantuvieron en retroceso en valores reales lo captado por IVA con 28,4% nominal; sobre los Créditos y Débitos Bancarios 22,7% -contó con 3 días hábiles menos con relación al año anterior-; a los Bienes Personales 14,8%; e Internos Coparticipados 10,9 por ciento.

Aduana: El total de lo percibido por esta fuente bajó 16,8% en valores nominales. La Cámara de la Industria Aceitera de la República Argentina (Ciara) y el Centro de Exportadores de Cereales (CEC), entidades que representan el 48% de las exportaciones argentinas, anunciaron que durante febrero las empresas del sector liquidaron operaciones por USD 1.289 millones; cayó 30% en comparación con el mes anterior.

Destaca el reporte de las entidades exportadores del complejo cerealero-oleaginoso: “Febrero se caracterizó por una marcada reducción de días hábiles, únicamente 15 días, debido a los feriados y, en particular, a los días de paro nacional que decretaron sindicatos aceiteros por motivos políticos ajenos a la industria, relativos a las deliberaciones en las Cámaras de Senadores y Diputados de la Ley de Modernización Laboral finalmente adoptada”.

Anses: El crecimiento de lo ingresado al Sistema de Seguridad Social también se mantuvo por debajo de la tasa de inflación, fue de 26,2%, desagregado en 24,1% la suba por Aportes Personales; 27% Contribuciones Patronales y Otros Ingresos a la Seguridad Social 45,1 ciento.

En el acumulado del primer bimestre de 2026, los ingresos tributarios tributarios subieron 21,1% interanual, acusaron una disminución de 8,2% ajustados por inflación, pese a que la actividad económico habría registrado un aumento de 2%, según estimaciones privadas.

En febrero de 2026, el gobierno Nacional envió al consolidado de provincias más CABA $5,42 billones en concepto de coparticipación, leyes especiales y compensaciones. Descontando el proceso inflacionario del período, esto se traduciría en una baja real del 7,4% (en enero la baja fue del 7%) “La coparticipación, es decir las transferencias automáticas menos leyes complementarias y compensaciones, habría caído un 8,8% real.

En febrero el gobierno Nacional envió al consolidado de provincias más CABA $5,42 billones en concepto de coparticipación, leyes especiales y compensaciones, cayó 7,4% en términos reales

A partir de datos de la Dirección Nacional de Asuntos Provinciales (DNAP), el Iaraf estimó: “La caída de la coparticipación neta en febrero se debería principalmente a la disminución real interanual del IVA”.

Al analizar la evolución de las transferencias automáticas por jurisdicción, Iaraf detectó que todas registraron variaciones reales negativas. No obstante, la dispersión fue de 5 puntos porcentuales entre CABA, con la mayor caída (8,6%), y Salta, con la menor (3,6%). En CABA, La Rioja y Santa Cruz, el mayor descenso relativo se explica por una menor participación en Leyes Especiales y compensaciones, las cuales aumentaron un 9% real interanual. En cambio, Salta, Tucumán y Catamarca tuvieron una caída menor debido a su mayor participación en estos componentes del reparto.

ECONOMIA

Kicillof criticó a Milei: «Desde Paolo Rocca hasta Mirtha Legrand le dicen que Argentina no va bien»

El gobernador de la Provincia de Buenos Aires, Axel Kicillof, inauguró este lunes el 154° período de sesiones ordinarias en la Legislatura bonaerense, en un clima atravesado por la tensión política y la expectativa generada tras la reciente exposición de Javier Milei en el Congreso.

El mandatario provincial aprovechó su discurso para trazar un duro diagnóstico económico, cuestionar el rumbo nacional y defender la gestión bonaerense en un contexto que definió como crítico.

Desde el inicio, Kicillof planteó que el escenario actual no admite eufemismos. «A esta altura, ya no hay lugar para fantasías ni voluntarismos», sostuvo. En esa línea, afirmó que incluso «los economistas y comunicadores más admirados por la derecha caracterizan a este momento en términos de estanflación, la peor de las combinaciones: recesión e inflación».

Con nombres propios, apuntó contra referentes del establishment y lanzó: «Desde Paolo Rocca a Domingo Cavallo, desde Mirta Legrand a Carlos Melconian, todos le están señalando al presidente lo evidente: la Argentina no va bien» y agregó que «después de más de dos años de gobierno, no se cumplió ninguno de los pronósticos del presidente: no se produjo una recuperación rápida, en V corta, ni de ninguna clase».

Caída de la actividad y empleo en retroceso, según Axel Kicillof

El gobernador describió un escenario de fuerte deterioro productivo y laboral. Según enumeró, «casi todos los sectores productivos se desplomaron: la industria cayó un 10%, la construcción un 26% y el comercio un 6%». También mencionó que en la última temporada hubo un millón menos de turistas en destinos bonaerenses y que el consumo cayó un 35%.

«El panorama es alarmante: se están destruyendo empresas en todas las ramas, en todas las provincias y de todos los tamaños. Desde que asumió Milei, escuchen, cerraron cerca de 30 empresas por día», afirmó. En el plano laboral, remarcó que «cada cuatro minutos se pierde un puesto de trabajo registrado». Desde el inicio de la actual gestión nacional, precisó, hay 299.600 trabajadores registrados menos y cerca de 200.000 personas que pasaron a la informalidad, en un contexto de mayor subocupación y precariedad laboral.

Kicillof insistió en que «no se cumplió ninguno de los pronósticos del presidente: no se produjo una recuperación rápida, en V corta, ni de ninguna clase» y describió un cuadro social compuesto por «trabajadores despedidos o fuertemente endeudados», «empresarios quebrados o al borde del cierre», «jubilados pauperizados», además de estudiantes, docentes, artistas y científicos «sin un mango».

Dólar, deuda y modelo económico

En otro tramo central, el mandatario cuestionó la política cambiaria. Aseguró que el dólar se mantiene «artificialmente bajo», favoreciendo -según su visión- la especulación financiera y afectando la producción. Para sostener ese esquema, señaló que el Gobierno recurrió a más deuda con el Fondo Monetario Internacional, fondos extranjeros, blanqueos y un «rescate inédito de Trump». A esto sumó la apertura importadora, que combinada con el tipo de cambio barato genera un escenario «devastador para la industria nacional».

También criticó el uso de salarios y jubilaciones como anclas inflacionarias y apuntó contra la política de tasas altas: «se alimenta la bicicleta financiera», afirmó, señalando que quienes aprovecharon ese esquema pudieron obtener rendimientos en dólares de hasta 88%, muy por encima de tasas internacionales.

«La única estabilidad que produce bajar la inflación a costa de los ingresos es la paz de los cementerios», lanzó.

Para Kicillof, el ajuste recayó sobre «jubilaciones, obra pública, programas sociales, universidades y transferencias a provincias». El modelo, resumió, implica «dólar barato que desalienta la producción, importaciones que desplazan trabajo argentino, salarios reprimidos que hunden el consumo, tasas altas que premian la especulación y un ajuste fiscal que quita derechos y paraliza la inversión pública». A su entender, este esquema beneficia a la renta financiera y a grandes exportadores, pero «debilita a la industria, a las pymes, al trabajo y a la clase media», ya que «cada fábrica, fabrica un país».

En un mensaje dirigido a sectores golpeados por la crisis, afirmó: «No sos vos, es el rumbo económico, es la recesión, es la caída del consumo, es la apertura importadora y el tarifazo», y cerró con una consigna contundente: «Argentina, no sos vos. Es Milei»

La Provincia como «escudo y red»

Al repasar su gestión, recordó que la primera etapa iniciada en 2019 estuvo orientada a «reconstruir capacidades del Estado provincial, poner en marcha un plan de desarrollo y transformar áreas clave como salud, educación, seguridad, obra pública y producción». Con el cambio de signo político a nivel nacional, explicó, comenzó una segunda etapa en la que la Provincia debió «convertirse en escudo y red, para proteger a nuestro pueblo frente a un Estado nacional desertor y a un modelo económico desastroso».

El principal condicionante, sostuvo, es la «asfixia financiera» impuesta por la Nación. Según detalló, a los bonaerenses «les quitaron recursos que nos corresponden por ley: nos retuvieron y recortaron fondos destinados a jubilaciones, seguridad, el incentivo docente y obras públicas», por un total de 15 millones de millones de pesos.

«Solo ese recorte representa una porción enorme de lo que el Gobierno nacional exhibe como su falso superávit», afirmó, y calificó a la administración central como «un Gobierno desertor y amigo de lo ajeno». En ese marco, convocó a la Legislatura a reclamar «con firmeza, lo que le deben a la Provincia y a los bonaerenses».

Pese al contexto, aseguró que la Provincia «no se detuvo» y atribuyó la continuidad de políticas a una «administración responsable» y a la «planificación y sensibilidad» en el uso de recursos. No obstante, reconoció que «gobernar en este contexto no es lo mismo que gobernar en otros tiempos», ya que «no estamos atravesando una etapa de normalidad institucional y económica, sino un momento de crisis profunda que condiciona cada decisión, cada política y cada resultado».

Antes de ingresar en el detalle de la gestión, agradeció «el compromiso de todo el gabinete provincial y de los 135 intendentes e intendentas», con quienes afirmó que trabaja «todos los días codo a codo para sostener escuelas, hospitales, seguridad, producción y obra pública en cada rincón del territorio», y subrayó que los resultados «son el fruto de un trabajo colectivo y de la pasión que compartimos por nuestra provincia».

iprofesional, diario, noticias, periodismo, argentina, buenos aires, economía, finanzas,

impuestos, legales, negocios, tecnología, comex, management, marketing, empleos, autos, vinos, life and style,

campus, real estate, newspaper, news, breaking, argentine, politics, economy, finance, taxation, legal, business,

technology, ads, media,axel kicillof

Adiós a los EVs: así es el nuevo sistema de estadísticas de Pokémon Champions – Nintenderos

Productores deberán pagar por la patente de semillas: Milei anunció medida clave y celebran empresas

Cesc ‘emula’ a Flick: Nico Paz, suplente por llegar tarde

Martín Menem cuestionó a Victoria Villarruel por usar su celular mientras hablaba Milei en el Congreso

Uno de los dirigentes de la AFA que viajó con Nahuel Gallo participó de la apertura de sesiones ordinarias de Kicillof

WATCH: Hillary Clinton storms out of Epstein deposition after House lawmaker leaks photo from inside

Evangelina Anderson contó qué pasará con sus hijos ante el próximo desafío de Martín Demichelis en España

Alarma por la salud de Divina Gloria tras salir de Gran Hermano: “La internaron directamente en terapia intensiva”

¡Tensión en vivo! Aníbal Pachano y Nancy Pazos protagonizaron un cruce explosivo en la mesa de Mirtha Legrand

Destrozaron a Andrea del Boca por el terrible pecado que tuvo en Gran Hermano: “La quiero presa”, apuntaron contra la actriz por un detalle en la cocina

CHIMENTOS2 días ago

CHIMENTOS2 días ago¡Tensión en vivo! Aníbal Pachano y Nancy Pazos protagonizaron un cruce explosivo en la mesa de Mirtha Legrand

- CHIMENTOS1 día ago

Destrozaron a Andrea del Boca por el terrible pecado que tuvo en Gran Hermano: “La quiero presa”, apuntaron contra la actriz por un detalle en la cocina

- CHIMENTOS2 días ago

Las predicciones más importantes en la vida de cada signo del horóscopo en marzo, según Jimena La Torre: «Será un cambio rotundo»