ECONOMIA

Con márgenes cada vez más chicos, la industria automotriz apuesta por el servicio de Posventa para retener clientes y mejorar el negocio

Henry Ford cambió la historia del automóvil en 1913 al poner en funcionamiento la línea de montaje de la industria automotriz como modo de bajar costos y mejorar la eficiencia. Elon Musk creó Tesla 90 años después, en 2003, y empezó a fabricar en serie su propia línea de autos en 2012, casi un siglo después de aquel hito marcado por Ford.

Hoy, los caminos de ambas automotrices se cruzan porque ambos están iniciando la fabricación de vehículos con un concepto de piezas grandes que ahorran costos y mejoran la eficiencia. Y porque ambas apuestan al servicio como una unidad de negocios fundamental para las finanzas de la marca.

El mundo del automóvil está cambiando constantemente, pero con la llegada de los autos eléctricos, que tarde o temprano terminarán alcanzando una proporción similar a los autos convencionales, habrá un cambio de paradigma para la industria. Un cambio que probablemente deje marcas en el camino, pero que, con total seguridad, reemplazará tecnologías y mofidicará el negocio mucho más allá de la fabricación de vehículos.

Elon Musk planteó hace un tiempo que la gran ganancia de Tesla era el volumen y no el margen que le deja cada auto. Y que el negocio es el de vender servicios adicionales y cobrar una suscripción de uso, del mismo modo que la gente paga su servicio de Internet, TV o plataformas de streaming.

Las marcas tradicionales saben que eso es así. Y por ese motivo hace varios años dedican cada vez más tiempo y recursos al servicio de posventa.

En Argentina, Ford lleva adelante un programa de perfeccionamiento en calidad de atención al usuario en la red de concesionarios, entendiendo que es el primer punto de contacto con los clientes que ya compraron un auto de la marca.

“Ford no es sólo la marca y la fábrica. Todos son Ford. Está el Ford de San Luís, el de Mendoza, el de Salta. Trabajamos muy fuerte en el sentido de pertenencia, en que se sientan parte de la marca, porque al fin y al cabo a la marca la armamos entre todos”, dijo Pablo López, Gerente de posventa de la compañía.

Pero el modo que eligió la marca para mejorar aún más la calidad de servicio fue organizando anualmente un certamen de destreza que se llama Concurso Nacional de Habilidades Técnicas (CNHT).

La edición 2025 fue la 16ta de este programa de perfeccionamiento, se realizó en Escobar el pasado jueves y arrojó como ganadores a Martín Crossatto (técnico) y Sergio Pinn (asesor de servicios), quienes representaron al concesionario oficial de Brandsen y Coronel Pringles, Ford Maissonnave.

“Para llegar a competir acá tienen que estudiar cuatro años, más de 1.000 horas de estudio. Hoy tenemos 600 técnicos en todo el país, de los cuales acá llegaron los 6 mejores. Pero se anotaron 90 equipos o duplas. No es solo el técnico, es el técnico más el asesor, porque estamos convencidos que teniendo el mejor técnico no alcanza si el asesor no entiende la necesidad del cliente para poder transmitírsela correctamente al técnico”, explicó López.

El concurso se lleva adelante con 6 duplas dispuestas en un mismo lugar en simultáneo con 6 pick-up Ford Ranger, a las que la marca le generó una serie de fallas que cada equipo debe resolver en el menor tiempo posible. En primera instancia, cada camioneta tiene un “cliente” que transmite al asesor el inconveniente que tiene el vehículo.

El asesor es quien debe saber cómo indagar al cliente para obtener la mayor precisión posible del síntoma y el contexto en el que se da el fallo. Una vez concluida esa primera parte, con la planilla de servicio que explica el problema, comienza la cuenta regresiva para los técnicos, que varía entre los 5 y los 10 minutos dependiendo del problema que se trate.

“El año pasado se recibieron 20 técnicos. Este año serán 60. Una vez que cumplieron esas 1.000 horas de entrenamiento, los técnicos piden a la concesionaria para participar del CNHT y estas los apoyan. Hay un concesionario que tuvo 3 meses desarmada una pick-up de demostración porque el técnico practica todos los días generando fallas y viendo cómo se solucionan. Por eso el esfuerzo se recompensa tan bien. La dupla ganadora se lleva una Ranger 0km de premio”, explicó López.

Tanto en Estados Unidos como en los países más desarrollados de Europa, con la venta de autos se gana cada vez menos dinero. En 2024 la ganancia promedio de las marcas generalistas con por unidad fue cercano al 6%, y la marca que más ganó fue Ferrari, que no es generalista sino Premium, alcanzando el 12% de rentabilidad por auto.

Por ese motivo, las automotrices invierten cada vez más recursos en dos puntos claves: unificación de piezas en todos sus modelos y en alianzas con otros fabricantes para generar una escala industrial que de mejores márgenes, y mejorar el servicio de posventa para retener al cliente fiel a la marca.

“El objetivo este año va a ser mejorar nuestra competitividad, es hacer volumen con márgenes más chicos, porque con un mercado abierto, vos tenés que trabajar en ese sentido”, señaló López.

Actualmente, para todas las marcas, el servicio de posventa significa mucho más que una buena garantía. Es servicio técnico eficiente, monitoreo de los vehículos a través de aplicativos conectados a cada unidad, Call Center con un especialista que atienda las 24 hs, stock de repuestos, velocidad en la entrega y algo fundamental sin lo cual no funciona nada, precios acordes al mercado.

“Hoy tenemos publicados los precios de cada servicio oficial en la web, y tenemos un programa de descuentos progresivos a medida que se avanza en el kilometraje del vehículo y todo está publicado. Que el Sevice Oficial es caro es un mito. Cuando miras ese precio comparado con un simple cambio de aceite y filtros, que no es lo mismo porque el servicio es mucho más completo, no hay tanta diferencia”, finalizó López.

Europe,ZENICA

ECONOMIA

Cuál es el activo financiero que rinde más que el plazo fijo y capturó la atención del mercado

El gobierno de Javier Milei logró renovar la totalidad de los vencimientos en la última licitación de deuda en pesos. Frente a compromisos por menos de $9 billones, consiguió un rollover del 124%. Dentro del menú ofrecido, destacó una letra de corto plazo que paga una tasa superior a la de los plazos fijos, una opción que el mercado considera atractiva para invertir pesos.

“Ayer se emitieron LECAPs al 16 de marzo por 42,4% TEA. El plazo fijo rinde 29% TNA, 33% TEA. Números simples: con $10 millones, en LECAP ganas $445.000 al 16 de marzo. En plazo fijo, $358.000. Y además, la LECAP la podés vender cuando quieras; en segundo tenés los pesos”, explicó Ariel Sbdar, CEO de Cocos Capital.

Según el comparador de plazos fijos de $100.000 intransferibles a 30 días del BCRA, este viernes, las ofertas de los bancos varían de TNA desde 23% (Santander) hasta 33,25% (Voii). En un contexto de estabilidad cambiaria, esta opción gana terreno entre los inversores que buscan hacer una diferencia. Además, como mencionó Sbdar, en el caso de la letra no es necesario inmovilizar el capital durante 30 días para obtener un retorno, algo que si ocurre con el plazo fijo.

Si bien el equipo económico llevó a cabo una licitación positiva con una tasa de fondeo menor a la anterior, otorgó “premio” en las letras cortas. “Me parece mucho, pero no me sorprende. Ya en la licitación pasada habían dado un buen premio, similar a este en la LECAP más corta”, afirmó Lucio Garay Mendez, respecto a la tasa de cerca del 3% mensual que se convalidó para la LECAP con vencimiento el próximo marzo, cuando la inflación se espera que se ubique por debajo del 2,8% que marcó en diciembre.

De acuerdo a las estimaciones del último Relevamiento de Expectativa de Mercados (REM) del Banco Central de la República Argentina (BCRA), el Índice de Precios al Consumidor (IPC) se ubicaría en 1,9% para marzo, fecha de vencimiento de la letra en cuestión. Por lo tanto, el instrumento rinde un punto porcentual por encima de la dinámica esperada por el mercado.

La licitación era un importante desafío para la Secretaría de Finanzas; el Tesoro apenas contaba con $2,3 billones de depósitos en pesos en el BCRA y tenía vencimientos por casi 9 billones de pesos. Ya de antemano, en el mercado anticipaban un rollover cercano al 100 por ciento. Finalmente, se adjudicó un total de $10,34 billones, habiendo recibido ofertas por un total de $11,17 billones, lo que significó un refinanciamiento de 124,20% sobre los vencimientos.

Un informe de Romano Group “se otorgó premio sobre el tramo corto, mientras que el tramo más largo estuvo en sintonía con el mercado. La LECAP S16M6 representó un 48% del financiamiento”.

Entre las alternativas que se ofrecieron en la subasta de ayer figuraban tres Lecap en pesos: una con vencimiento el 16 de marzo de 2026 (nueva), otra al 31 de julio de 2026 (nueva) y una tercera al 30 de noviembre de 2026 (S30N6, reapertura). También se incluyó un Boncap al 15 de enero de 2027 (T15E7, reapertura).

En instrumentos a tasa variable, se presentó una Lecap a tasa TAMAR con vencimiento el 31 de agosto de 2026 (M31G6, reapertura). Dentro de las opciones ajustadas por CER, se destacó una letra al 31 de julio de 2026 (nueva), otra al 30 de noviembre de 2026 (X30N6, reapertura), un bono con vencimiento el 30 de junio de 2027 (TZX27, reapertura) y otro al 30 de junio de 2028 (TZX28, reapertura).

Además, se ofreció una Letra del Tesoro vinculada al dólar estadounidense, sin cupón, con vencimiento el 30 de abril de 2026. Esta alternativa apuntaba a quienes mantienen dudas sobre la evolución del tipo de cambio, pese a la estabilidad reciente y las compras de reservas del BCRA.

Desde Equilibra destacaron tres puntos salientes de la licitación que realizó la Secretaría de Finanzas el miércoles:

- Plazos cortos: el 50% del volumen se concentró en la letra más corta (vencimiento en marzo). El mercado sigue priorizando la liquidez inmediata de cara a los próximos meses.

- Tasas al alza: se convalidó un premio generalizado. La letra a mayo cortó al 3% TEM, mostrando que el mercado ya no acepta tasas tan bajas en el tramo corto.

- Búsqueda de cobertura: los títulos CER duplicaron su participación (del 14% al 27%), reflejando una demanda sostenida de protección contra la inflación.

A la vez, los analistas de la consultora remarcaron que el Tesoro llegaba a la licitación con apenas $2,3 billones en su cuenta del BCRA. “El financiamiento neto obtenido permite recomponer el margen de maniobra frente a un perfil de deuda privada muy exigente: $19,9 billones en febrero y $15,9 billones en marzo. Ante picos que no dan tregua hasta junio, la capacidad de sostener el acompañamiento del mercado será clave para evitar tensiones financieras”, concluyeron.

Corporate Events,South America / Central America

ECONOMIA

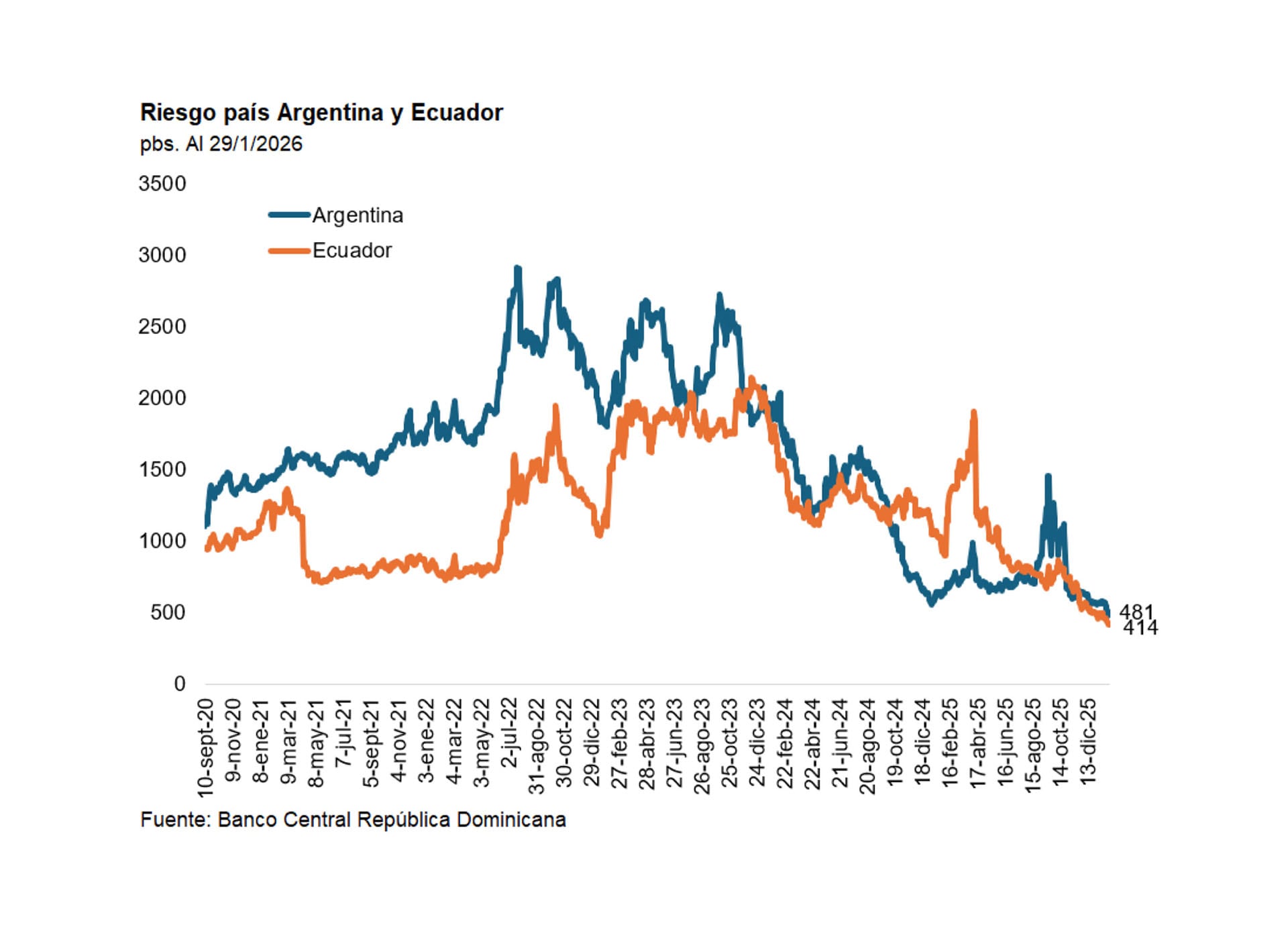

Riesgo país, mercado de capitales y vencimientos de deuda: ¿Argentina seguirá el camino de Ecuador?

Aunque la propuesta de dolarizar la economía, como en su momento había hecho Ecuador, fue central en la campaña electoral 2023 del hoy presidente Javier Milei, ya poco se habla sobre el tema, que quedó envuelto en conceptos como “dolarización endógena” y “competencia de monedas”.

Sin embargo, una reciente acción del gobierno ecuatoriano que encabeza el presidente Daniel Noboa, afín a Milei, como evidencia la foto de arriba, fue interpretada como un anticipo de lo que podría hacer el gobierno argentino para afrontar los vencimientos de deuda en dólares del próximo 9 de junio, unos USD 4.500 millones “brutos”.

Así al menos lo interpretó Quantum en un análisis titulado: “Reciente emisión de deuda de Ecuador: ¿Sigue Argentina?”.

El lunes pasado Ecuador colocó deuda en el mercado internacional por USD 4.000 millones, en una operación varias veces sobre-suscripta, al punto que recibió ofertas por USD 18.000 millones.

“El objetivo fue recomprar bonos con vencimientos en 2030 y 2035, reduciendo costos y extendiendo plazos. La operación se estructuró con la emisión de dos bonos, uno con vencimiento en 2034 por USD 2.200 millones y otro en 2039 por USD 1.800 millones. Al martes 28 de enero, los rendimientos eran 8,43% anual –duration de 5,6- y de 8,79% –duration de 7,57-, respectivamente. Ecuador sale a colocar deuda internacional luego de 7 años de no haber realizado operaciones en el mercado voluntario. Este evento podría abrir un nuevo canal financiero para el soberano argentino, lo cual, de concretarse, bajaría su dependencia a la asistencia extraordinaria de organismos internacionales y de países”, dice el más reciente informe semanal de la consultora.

Quantum destaca algunas diferencias. Por caso, que la economía ecuatoriana es un quinto de la argentina, tiene una matriz productiva muy apoyada en la industria petrolera y un sistema financiero dolarizado. Pero también que ambos países “comparten episodios de gran incertidumbre política y defaults de la deuda pública -son los únicos dos países que defaultearon sus deudas en 2020”.

Otra similitud es que se cuentan entre los países que más veces recurrieron al FMI, aunque allí también hay “diferencias y particularidades”, dice el informe. Al respecto, recuerda que en 2021 Ecuador llegó a un acuerdo con el FMI por un programa que fue bien recibido, un caso muy distinto al programa de Argentina de 2022.

La cuestión es que desde fines de 2023 la correlación entre los niveles de riesgo-país de la Argentina y Ecuador es clara, como muestra un gráfico del informe (ver arriba).

Quantum precisa que el próximo 9 de julio el gobierno de Milei debe afrontar vencimientos de deuda soberana “por alrededor de USD 4.500 millones (brutos)” y enlaza esa cuestión con la decisión del BCRA de comprar -y acumular- reservas internaciones por más de USD 1.000 millones realizadas en enero, que contribuyó a que el riesgo país perforara los 500 puntos básicos, no muy lejos de los 414 puntos de riesgo país de Ecuador. De cualquier manera, acota, “el spread de la deuda soberana de Argentina sigue siento alto si se lo compara con otros países de la región, como el de Brasil, actualmente por debajo de 200 puntos.

Lo más importante, según el informe, es que la operación ecuatoriana muestra la existencia de una “ventana de oportunidad” y genera expectativas sobre la posibilidad de que Argentina siga el mismo camino, algo que desde hace varios años no estaba disponible. “De ser así -concluye- la baja del riesgo país podría también profundizarse, generando un círculo virtuoso en esta materia”.

Los bonos ecuatorianos tienen rendimientos de 8,75 y 9,25% y los ingresos se usarán para recomprar bonos precios, en particular “notas” que venden en 2030 y 2035. La calificadora Standard & Poor’s asignó un ranking “B-/B” a la emisión, con un panorama “estable”.

En la Argentina, voceros del gobierno dicen que no hay apuro por emitir y que la meta es llegar antes a un riesgo-país inferior a 400 puntos. Mientras tanto, el Banco Central sigue acumulando reservas, favorecido por compras “en bloque” de dólares de las emisiones de bonos corporativos y provinciales, que establecen e implican un riesgo país estimado entre 430 y 450 puntos básicos. En la semana que pasó, Córdoba emitió un bono por USD 800 millones a 9 años, con una tasa anual del 8,95%. Parte de los fondos se destinará recomprar deuda de corto plazo, una estrategia similar a la de Ecuador.

Diplomacy / Foreign Policy,South America / Central America,BUENOS AIRES

ECONOMIA

Fiebre del oro: ¿Caputo debe aprovechar y vender las tenencias del BCRA para embucharse de dólares?

La nueva «fiebre del oro» en la que están embarcados inversores y bancos centrales de todo el mundo está generando un incipiente debate en Argentina: ¿conviene vender ahora, cuando el precio está alto, o hay que redoblar la apuesta por el metal?

El disparador del debate fue la constatación de que el gran incremento en las reservas del BCRA no habría sido posible si no fuera por la apreciación de sus reservas de oro. Hablando en plata, las reservas brutas estarían ahora en torno de u$s43.500 millones, en vez de las u$s45.800 actuales. Y las reservas netas, hoy casi en cero, seguirían en rojo por más de u$s2.000 millones.

El motivo es la acelerada apreciación del oro: las reservas del BCRA aumentaron su valor -medido en dólares- un 28% en los últimos tres meses. El punto es que no hay consenso respecto de si hay margen para que continúe subiendo o si el mercado está en las vísperas de un ajuste en el precio.

Después de todo, la suba del oro no es más que la contracara del debilitamiento del dólar, provocado por las políticas de Donald Trump, que promueve una expansión monetaria y ha mantenido una agria pelea con el presidente de la Reserva Federal, Jerome Powell, a quien acusa de llegar tarde y quedarse corto con los recortes de tasas de interés.

Sin embargo, el nombramiento del nuevo titular de la Fed, Kevin Warsh, que asumirá en mayo, no fue mal recibido por el mercado. Aunque se presume que el funcionario comparte la línea de Trump sobre el recorte de tasas, hay una confianza generalizada por su experiencia durante el pánico financiero de 2008.

Y, justamente, una prueba de esa confianza fue una caída del oro en los mercados de futuros, donde la depreciación llegó a 7% en una sola jornada.

¿Nuevo orden o nueva burbuja?

Quienes argumentan en favor de que todavía el oro tiene margen de suba se basan en un dato irrefutable: la producción mundial de este metal crece al 2% anual, mientras que el precio lo ha hecho un 85% el año pasado.

Y bancos de inversión globales como Deutsche Bank y Goldman Sachs prevén que pueda continuar hasta la zona de u$s6.000 dólares por onza, lo que implica una suba de un 20% adicional este año.

Otros bancos influyentes, como el Morgan Stanley y el Societé General argumentan que la suba ocurrirá si se confirman los temores de una inflación internacional más alta.

Pero, en definitiva, como ocurre en todos los mercados, lo que explica la suba en la cotización es el aumento de la demanda, que en este caso está determinada por un cambio de estrategia en los banqueros centrales del mundo. Es así que en potencias como China, India y Rusia se tomó la decisión de diversificar las reservas, con una menor tenencia de dólares, que empieza a ser sustituido por otros activos, especialmente oro y plata.

Pero también los inversores individuales han influido en la demanda, sobre todo por el protagonismo de los fondos de inversión conocidos como ETF, accesibles a pequeños ahorristas -y que también están ahora disponibles en el mercado de capitales argentino-. Estos fondos compraron el año pasado 800 toneladas, un 16% de la demanda mundial.

Y surge inevitable el interrogante de si se está ante una nueva burbuja especulativa que inevitablemente esté destinada a una corrección bajista. No sería la primera vez, y de hecho ya hubo caídas abruptas en crisis financieras de la historia reciente.

En este momento, lo que reina es la incertidumbre: hay quienes argumentan que el cambio es estructural y corresponde a un nuevo orden mundial en el que el dólar pierde su condición de moneda de intercambio comercial y reserva mundial de valor. Pero también hay analistas que tienden a ver el debilitamiento del dólar como una situación más coyuntural, y que tenderá a corregirse -ya sea porque Trump tenga razón en que un dólar más débil impulsará las exportaciones estadounidenses, o bien porque cambie el escenario político tras las elecciones legislativas de noviembre-.

Activo dorado, deuda en dólares

En todo caso, lo que se discute en Argentina es si el presidente del BCRA, Santiago Bausili, debería seguir apostando a una valorización de sus tenencias en oro o si, adelantándose a una posible corrección del precio, debería «realizar la ganancia» y mantenerse en activos más ligados al dólar.

La venta es defendida por algunos de los analistas financieros más influyentes, como el ejecutivo bancario conocido por el seudónimo «Juancito Nieve». Su argumento es que se produce un «descalce» en el balance del BCRA, al tener una porción significativa del activo en oro mientras los pasivos están nominados en dólares.

Y, efectivamente, los pagos de deuda que debe cancelar el Tesoro -para lo cual le compra dólares al BCRA-, los Bopreales para compensar a los importadores, las asistencias del FMI y otros organismos internacionales, los préstamos «repo» que vencen este año, todo implica dólares. Es un punto que llevó a varios analistas a considerar como un buen negocio la venta del oro mientras continúe en precios altos.

Si la reacción inicial a la baja que tuvo el oro este viernes se consolidara como un quiebre de tendencia, entonces las reservas netas del Banco Central corren el riesgo de recortar la suba de las últimas semanas e incluso de volver a la zona negativa.

Pero hay muchas opiniones en contrario. Para empezar, claro, de parte de quienes creen que la debilidad del dólar no es coyuntural sino parte del nuevo orden global, y que por eso Bausili debería imitar a sus colegas del resto del mundo, que siguen comprando oro.

En qué puede invertir Bausili

El otro tema en debate reside en cuál sería el destino de los dólares obtenidos por una eventual venta del oro. Una posibilidad sería el uso para el pago de los próximos vencimientos de deuda. Tiene a favor el punto de que se deba recurrir en menor medida al crédito internacional -a una tasa probablemente en torno de 8,5%-, pero implicaría también un sacrificio de las reservas, lo que podría implicar desavenencias con el Fondo Monetario Internacional.

También está la posibilidad de invertir en otros activos, pero surge la misma duda que con el oro: nadie asegura que no puedan tener una súbita pérdida de valor. Jorge Carrera, ex director del BCRA en el gobierno peronista, argumentó que comprar monedas como el euro o los DEGs del FMI tienen el inconveniente de la baja liquidez.

Y también desconfía de los bonos emitidos por Estados Unidos: «Con los Treasury hay una cuestión clave: rinden poco y, sobre todo, concentrás aun más el riesgo de tus reservas en una sola moneda. No es el principio de administración de reservas básico», observa.

Otros economistas notaron que, en esta crisis del dólar, se cuestionaron mitos como el Bitcoin y otras criptomonedas como nueva reserva de valor. Un reporte de la consultora Outlier destaca que mientras el oro subía, el Bitcoin se mostró volátil. «Las criptomonedas no se comportan como coberturas de eventos riesgosos y lo sucedido en lo que va del año es otra prueba de ello. Por el momento, los criptoactivos se vienen comportando como activos de riesgo (o incluso peor que los de riesgo) más que como resguardos», señala la consultora dirigida por Gabriel Caamaño.

¿Ganancia financiera o costo político?

Pero hay también quienes hacen un cálculo político de esa jugada: si se mantiene el oro y cae de precio, el gobierno no sufrirá recriminaciones, porque se mantuvo dentro de la corriente mayoritaria; en cambio, si vende y el oro sigue al alza, la consecuencia será la acusación de un grave error de política económica.

Es un punto no menor, si se consideran las críticas que ya en julio de 2024 recibió el ministro Toto Caputo, por usar el oro para un swap. La operación motivó un pedido de informes del Congreso y acusaciones sobre «pérdida de soberanía».

Caputo justificó aquel movimiento con esta argumentación: «Hoy tenés oro en el Banco Central, que es como si tuvieras un inmueble adentro, que no lo podés usar para nada. En cambio, si vos tenés eso afuera, le podés sacar un retorno. Y la realidad es que el país necesita maximizar los retornos de sus activos. Tenerlo encerrado en el Central sin hacer nada para el país es negativo. Es mejor tenerlo custodiado afuera, donde te pagan algo».

Sin embargo, la polémica nunca se cerró, y hasta el día de hoy hay analistas opositores al gobierno que ponen en duda la existencia real de activos en oro por parte del BCRA.

Lo cierto es que, de momento, no parece haber condiciones políticas para que el gobierno decida vender el oro caro, a contracorriente de los principales bancos centrales.

El costado «trader» de Caputo podría tentarlo a realizar esa ganancia. Pero, al mismo tiempo, sabe que el momento actual de altas reservas y bajo índice de riesgo país podría no durar mucho tiempo, por lo que es probable que atienda a quienes le piden aprovechar la «ventana de oportunidad» para salir a tomar crédito en dólares a tasas de un dígito.

iprofesional, diario, noticias, periodismo, argentina, buenos aires, economía, finanzas,

impuestos, legales, negocios, tecnología, comex, management, marketing, empleos, autos, vinos, life and style,

campus, real estate, newspaper, news, breaking, argentine, politics, economy, finance, taxation, legal, business,

technology, ads, media,oro,dólar,banco central,bcra,reservas,tasas,deuda,mercado,bitcoin

Cuál es el activo financiero que rinde más que el plazo fijo y capturó la atención del mercado

Pancho Sushi by Naoki: “Nació jugando después del trabajo y hoy quieren franquicias por todo el país”

Martín Llaryora apuntó a la oposición en la apertura del año legislativo en Córdoba: “No hagan papelones”

El Foro Penal confirmó que al menos 20 presos políticos fueron excarcelados este domingo en Venezuela

Golpeó a un rival en el primer tiempo, pero recién lo expulsaron en el segundo: la lupa sobre la llamativa roja a Carrascal en Brasil

Por qué Sebastián Graviotto no estará en el nacimiento del hijo de Juana Repetto

La escandalosa prohibición de María Susini: por qué no quiere que Facundo Arana se acerque a sus hijos

A qué hora puede llover hoy en CABA, según el Servicio Meteorológico Nacional

Julieta Díaz contó por qué no funcionó su noviazgo con Luciano Castro en medio de la separación con Griselda Siciliani

Maximo Kirchner propuso que Axel Kicillof presida el PJ Bonaerense

CLIMA NOTICIAS2 días ago

CLIMA NOTICIAS2 días agoA qué hora puede llover hoy en CABA, según el Servicio Meteorológico Nacional

- CHIMENTOS2 días ago

Julieta Díaz contó por qué no funcionó su noviazgo con Luciano Castro en medio de la separación con Griselda Siciliani

- POLITICA3 días ago

Maximo Kirchner propuso que Axel Kicillof presida el PJ Bonaerense