ECONOMIA

Coparticipación: qué distritos ganaron y cuáles perdieron en el reparto “secundario” de recursos entre las provincias

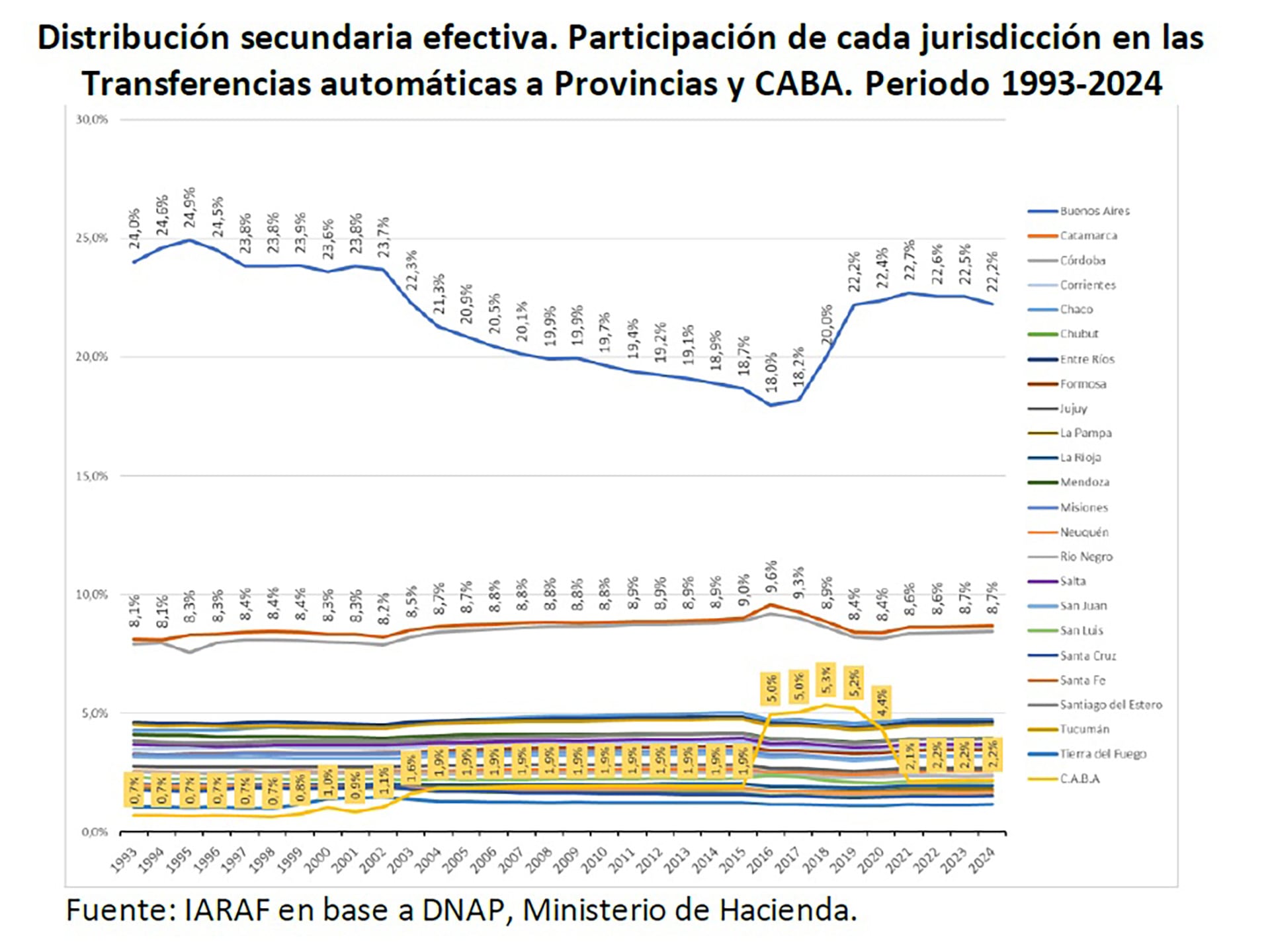

Durante las últimas tres décadas, el mapa de la coparticipación federal de impuestos en la Argentina dejó claros ganadores y perdedores. Según un informe del Instituto Argentino de Análisis Fiscal (Iaraf), entre 1993 y 2024 las únicas jurisdicciones que mejoraron su participación relativa en la distribución secundaria de los recursos fueron la Ciudad Autónoma de Buenos Aires (CABA) y la provincia de Buenos Aires, mientras que La Rioja resultó la más perjudicada.

El estudio analiza la evolución de los fondos automáticos y no automáticos transferidos desde la Nación hacia las 23 provincias y CABA. En términos simples, la distribución secundaria refleja cuánto recibe cada jurisdicción dentro del total destinado a los gobiernos subnacionales.

“En los últimos 10 años, CABA y Buenos Aires fueron las únicas ganadoras y La Rioja la que más perdió”, resume el Iaraf. Esta dinámica se explica por una serie de modificaciones en los coeficientes de reparto, compensaciones fiscales y fallos judiciales que alteraron el equilibrio del esquema original.

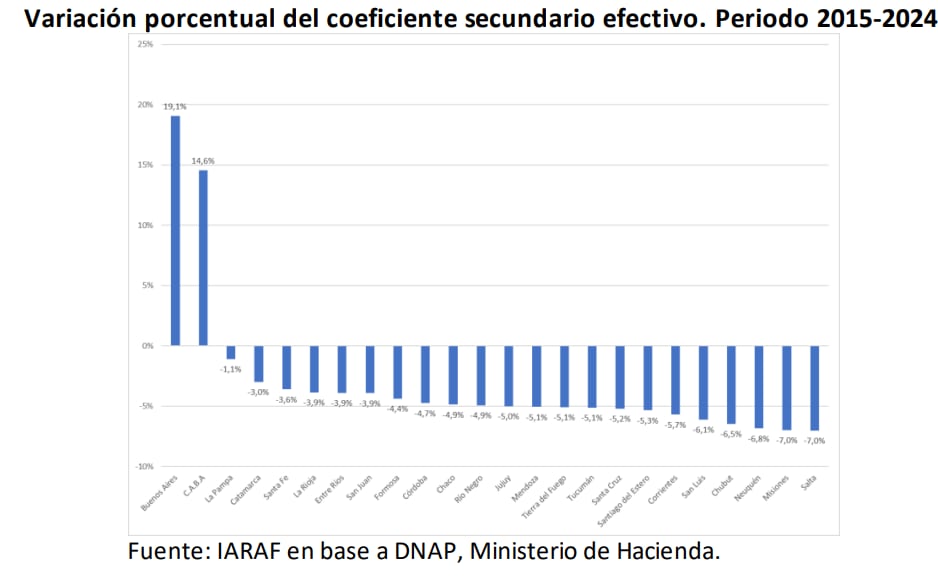

En los primeros años de la década del 90, Buenos Aires concentraba cerca del 25% de la distribución secundaria gracias al Fondo del Conurbano Bonaerense. Sin embargo, el tope nominal de $650 millones fijado en 1996 y nunca actualizado provocó una pérdida progresiva de participación, que llegó a su punto más bajo en 2016, con apenas 18 por ciento

El giro llegó con el Consenso Fiscal 2017, que incorporó compensaciones para la provincia. Gracias a esos ajustes, su participación efectiva automática subió al 22,2% en 2024, lo que representó una mejora de 3,5 puntos porcentuales respecto de 2015, aunque aún 7,5 puntos por debajo de 1993.

CABA, por su parte, vivió un proceso inverso. En 1993 recibía apenas 0,7% del total; en 2016, tras el decreto 194/2016 que elevó su coeficiente primario al 3,75%, su participación secundaria se disparó hasta el 5%. Luego se redujo al 1,4% en 2021, pero volvió a crecer en 2024 con la aplicación del fallo de la Corte Suprema, que fijó un coeficiente del 2,95%. Al cierre del período, su participación secundaria efectiva era del 2,2%, es decir, un 214% superior a la de 1993.

El informe del Iaraf incorpora además las transferencias no automáticas —fondos enviados a través de la cuenta “Obligaciones a Cargo del Tesoro”— que, aunque no forman parte formal de la coparticipación, funcionan como compensaciones de hecho.

Entre 2015 y 2022, esos giros representaron el 23,5% del total de transferencias no automáticas a provincias y CABA. La provincia de Buenos Aires, que prácticamente no recibía fondos bajo este concepto antes de 2015, pasó de $2.400 millones ese año a $40.000 millones en 2017. En 2021 comenzó a recibir fondos del Fondo de Fortalecimiento Fiscal, creado con los recursos retirados a CABA.

La situación cambió drásticamente en 2024: Buenos Aires no recibió transferencias por esta vía, mientras que CABA concentró la totalidad de los envíos —$488.649 millones— como cumplimiento del acuerdo con la Corte Suprema.

“La concentración de las transferencias de la cuenta Obligaciones del Tesoro en CABA transformó un esquema antes distribuido entre las 24 jurisdicciones en uno completamente focalizado en una sola”, señala el informe.

Esa reasignación explica que, al considerar las transferencias automáticas y las no automáticas, CABA y Buenos Aires fueron las únicas jurisdicciones que aumentaron su participación secundaria efectiva entre 2015 y 2024, con incrementos del 73% y del 15%, respectivamente.

En cambio, La Rioja perdió el 18% de su participación, la caída más pronunciada del país. El motivo fue la eliminación, en 2024, de los envíos extraordinarios que la provincia venía recibiendo desde 1988 bajo el rótulo de “extra coparticipables”.

El Iaraf divide a las provincias en cuatro grupos según su nivel de ingreso y densidad poblacional. En el grupo de altos ingresos y alta densidad —que incluye a Buenos Aires, CABA, Córdoba, Santa Fe y Entre Ríos— las dos primeras fueron las únicas con ganancias netas en el período 2015-2024. Córdoba y Santa Fe mostraron mejoras temporales tras los fallos de la Corte Suprema de 2016, pero luego su participación volvió a estabilizarse.

En el grupo de altos ingresos y baja densidad —con provincias como Neuquén, Chubut, La Pampa o Tierra del Fuego—, la variación fue mínima, aunque todas registraron descensos leves por el mayor peso relativo de Buenos Aires y CABA. Tierra del Fuego fue la más afectada por la pérdida de participación tras 2016.

Entre las jurisdicciones de bajos ingresos y alta densidad (Chaco, Corrientes, Mendoza, Jujuy, Misiones y Tucumán), la tendencia fue de estabilidad hasta mediados de la década pasada, con ligeras caídas en los últimos años. Y en el grupo de bajos ingresos y baja densidad (Catamarca, Formosa, La Rioja, Salta, San Juan y Santiago del Estero), el patrón fue similar: estabilidad hasta 2015 y retroceso posterior.

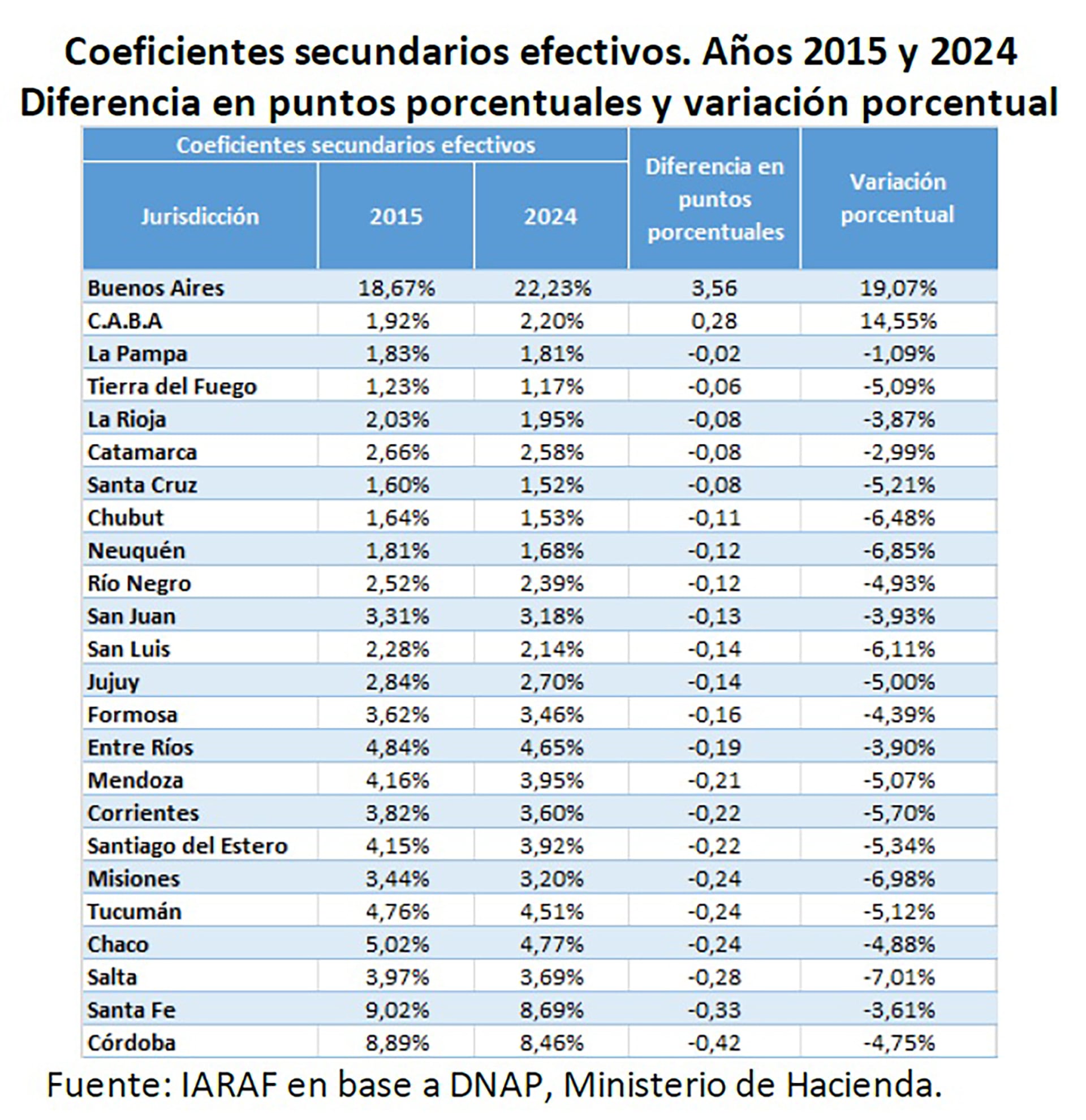

En total, 22 de las 24 jurisdicciones sufrieron descensos en su coeficiente secundario efectivo entre 2015 y 2024.Según el IARAF, cinco provincias —La Pampa, Catamarca, Santa Fe, La Rioja y Entre Ríos— tuvieron bajas de entre 1 y 4%; doce provincias —Formosa, Córdoba, Chaco, Río Negro, Jujuy, Mendoza, Tierra del Fuego, Tucumán, Santa Cruz, Santiago del Estero, Corrientes y San Luis— perdieron entre 4 y 6%; y cuatro —Chubut, Neuquén, Misiones y Salta— retrocedieron entre 6 y 7%.

El informe también compara los dos últimos años del período analizado. Sin contar las transferencias del Tesoro, Buenos Aires fue la única provincia que perdió participación secundaria en 2024 (-1,4%), mientras que las demás jurisdicciones mostraron leves incrementos. Con las transferencias incluidas, la situación se revierte: CABA pasó del 2,5% al 3,3%, un aumento del 30%, mientras que Buenos Aires cayó 9% y La Rioja 10,6%.

El Iaraf explica que el aumento de CABA se debió a la aplicación plena de la medida cautelar que elevó su coeficiente primario al 2,95%, mientras que Buenos Aires perdió peso por la reducción de las compensaciones del Consenso Fiscal.

En términos reales, las transferencias automáticas y no automáticas hacia Buenos Aires y La Rioja cayeron entre 18% y 19% en 2024. En el resto de las provincias, la baja fue menor (entre 7% y 8%), lo que implicó una mejora relativa en su participación.

El informe concluye que la redistribución de fondos observada entre 1993 y 2024 deja en evidencia la necesidad de revisar el régimen vigente. “Esta distribución efectiva de recursos nacionales debe servir de base para una discusión sobre cambios en la coparticipación federal de impuestos”, señala el IARAF, aunque advierte que cualquier reforma deberá considerar no solo los ingresos, sino también las responsabilidades de gasto de cada provincia.

“En Argentina hay pocas jurisdicciones que aportan más recursos que los que terminan recibiendo de la Nación por todo concepto. La resolución de un nuevo orden es muy compleja”, sostiene el instituto.

Después de 32 años de vigencia, el esquema de coparticipación muestra un marcado desplazamiento del equilibrio inicial: CABA y Buenos Aires son hoy las grandes ganadoras del reparto, mientras que La Rioja encabeza la lista de provincias relegadas.

ECONOMIA

Desinflación interrumpida: ¿la política monetaria contribuye a desacelerar el aumento de los precios?

“La inflación es siempre y en todo lugar un fenómeno monetario”. La frase, una máxima del economista Milton Friedman, es repetida como un credo por el presidente Javier Milei y, en esa lógica, el mandatario explica tanto su éxito inicial para bajar la inflación con la que asumió su Gobierno como para pedir paciencia por la interrupción del proceso de desinflación que ya lleva 8 meses. En ese contexto, corresponde preguntarse si la política monetaria que conducen en tándem el ministro de Economía, Luis Caputo, y el presidente del Banco Central (BCRA), Santiago Bausili, está ayudando a bajar los precios o, por el contrario, colaboró con las últimas aceleraciones.

Un repaso de los datos oficiales permite reconstruir el sendero de la inflación en los últimos años y el impacto de la gestión actual. Según la serie mensual elaborada por el Indec, la variación del índice de Precios al Consumidor (IPC) mostró un salto en diciembre de 2023, con una suba del 25,5% mensual que marcó el arranque del mandato de Milei. Desde ese pico, la inflación bajó de manera rápida durante los primeros meses de 2024, en línea con el ajuste fiscal, la fuerte contracción monetaria y la estabilidad cambiaria impuesta por el nuevo gobierno.

La secuencia mensual muestra caídas abruptas en el primer semestre de 2025, con registros que tocaron un piso de 1,5% en mayo de ese año. Sin embargo, desde la segunda mitad esa tendencia se interrumpió: la variación del IPC comenzó a subir nuevamente y se estabilizó en torno a 2,9% mensual durante enero y febrero de 2026. El proceso de desinflación dejó de avanzar y la baja de precios perdió dinamismo.

La política del Gobierno enfrenta un punto de inflexión, tras un éxito inicial sostenido por un ajuste fuerte y un control monetario estricto (GMA Capital)

La consultora GMA Capital describe un escenario en el que la política del Gobierno enfrenta un punto de inflexión, tras un éxito inicial sostenido por un ajuste fuerte y un control monetario estricto.

La última información apunta a un contexto en el que el tipo de cambio se mantiene firme, los agregados monetarios crecen cerca de 20% interanual y la actividad económica no termina de repuntar. En ese marco, la inflación dejó de bajar y se instaló en un rango que preocupa tanto al equipo económico como a los analistas privados.

El debate sobre la política monetaria se intensifica ante la falta de resultados visibles en los últimos meses. Kevin Sijniensky, economista jefe de Econviews, aporta una visión crítica sobre la efectividad del actual esquema.

Sijniensky dijo a Infobae que durante la primera parte de la gestión el ancla nominal de la política monetaria era el tipo de cambio, con un crawling peg primero del 2% y luego del 1% mensual. La introducción de bandas cambiarias y la eliminación de la tasa de política monetaria, diluyeron esa referencia. Apuntó: “No existe actualmente un ancla antiinflacionaria fuerte o claramente definida; lo que contribuye a la mayor inercia inflacionaria”.

No existe actualmente un ancla antiinflacionaria fuerte o claramente definida; lo que contribuye a la mayor inercia inflacionaria (Sijniensky)

El economista de Econviews detalló que el Gobierno adoptó como argumento que la cantidad de dinero es la nueva referencia para frenar la inflación, pero la falta de definición precisa en las metas de crecimiento monetario y una comunicación confusa minaron su credibilidad. Además, la volatilidad de las tasas de interés y la dificultad para estimar la demanda de dinero en un contexto tan inestable complican la tarea del Banco Central.

“El ancla monetaria, por ese lado, es débil. El ancla de tasa de interés se perdió una vez que eliminaron la tasa de política monetaria y el esquema en sí ha producido muchísima volatilidad en las tasas. Tampoco es un mecanismo efectivo para bajar la inflación”, explicó. Sijniensky remarcó que, aunque el tipo de cambio sigue operando como ancla implícita, su flexibilidad lo convierte en una referencia menos sólida que la que existía con el crawling peg.

Ante la consulta sobre si la política monetaria es contractiva o expansiva, Sijniensky respondió que sencillamente depende de la dinámica del tipo de cambio. Cuando la cotización se mantiene estable, el Gobierno permite que haya más liquidez y que las tasas bajen (expandiendo). Si aparece presión cambiaria, el Banco Central retira pesos a través de licitaciones del Tesoro, operaciones en el mercado secundario o ajustes en los encajes bancarios.

Sijniensky sintetizó: “Es una política monetaria que cambia cada dos semanas, después de las licitaciones y que depende mucho de si el Gobierno se siente cómodo o no con el tipo de cambio. En este momento diría que es relativamente expansiva, pero en otros momentos ha sido generalmente contractiva”, aseguró.

Para el economista de Econviews, al menos hasta el año pasado, el Gobierno priorizó la baja de la inflación sobre la actividad económica. Este año, la debilidad del consumo y ciertos sectores con bajo dinamismo llevaron a que el oficialismo tolere tasas más bajas, apoyado en un tipo de cambio estable. La gran volatilidad en las tasas de interés y la falta de previsión para los bancos limitaron la baja de las tasas activas y, en consecuencia, la reactivación vía crédito. “Si el Gobierno quiere seguir con el mismo esquema de control de agregados y tipo de cambio flotando entre bandas, al menos podría intentar reducir la volatilidad de la tasa. Eso sería un paso importante”, concluyó el economista.

Fernando Marull, de FMyA, corroboró el giro hacia una política monetaria más expansiva en los últimos meses.

Marull afirmó que, tras una fase de fuerte contracción, la reducción de las tasas de interés significó un cambio: “Si nos guiamos por ese indicador, el sesgo fue expansivo, porque la tasa bajó de 2,8% mensual a 2,2% en los últimos diez meses”. Sostuvo que la política monetaria respondió al contexto y que el objetivo principal hoy es la estabilidad cambiaria, incluso si eso implica mayor liquidez.

Si nos guiamos por las tasas de interés, el sesgo fue expansivo, porque bajó de 2,8% mensual a 2,2% en los últimos diez meses (Marull)

Martín Polo, economista de Cohen Aliados Financieros, aportó una visión complementaria: “El Gobierno está haciendo los deberes para bajar la inflación”, pero advirtió que busca generar una expectativa de desaceleración más rápida de la que efectivamente se verifica.

Polo destacó que no hay emisión para financiar el déficit fiscal, la base monetaria no registra subas y el tipo de cambio permanece estable. Sin embargo, la actividad económica baja, la inercia inflacionaria y los precios regulados limitan el margen de maniobra de la política monetaria. “Mucha de la estabilidad del tipo de cambio y la baja de tasas la asocio más a la baja actividad: menos importaciones ayudan en el frente externo y en el mercado de pesos, los bancos prestan menos, la liquidez sube y eso presiona a la baja la tasa”, explicó Polo. Remarcó también que el traslado a precios de la devaluación de 2025 fue paulatino y que el atraso cambiario tampoco colabora con las expectativas.

No hay emisión para financiar el déficit fiscal, la base monetaria no registra subas y el tipo de cambio permanece estable (Polo)

La visión del Gobierno difiere de la interpretación de los analistas. En la última semana, Federico Furiase, flamante secretario de Finanzas, analizó en el programa “Las 3 anclas” que las condiciones monetarias actuales, con agregados creciendo cerca de 20%, podrían permitir que la inflación retome la trayectoria descendente en abril o mayo.

Furiase atribuyó el freno en la baja de la inflación a factores políticos surgidos en el tercer trimestre de 2025 y a aumentos puntuales en tarifas y precios de la carne. Señaló además que los impactos de la política monetaria llegan primero al tipo de cambio y los precios mayoristas (IPIM), y solo después a los minoristas, por lo que el último dato del IPIM anticiparía un menor registro del IPC en los próximos meses.

Las condiciones monetarias actuales, con agregados creciendo cerca de 20%, podrían permitir que la inflación retome la trayectoria descendente en abril o mayo (Furiase)

Algunas consultoras identifican los próximos meses como clave, con expectativas de reinicio en el proceso de desinflación. Un análisis reciente estima que la inflación debería desacelerar hacia mayo en un contexto de tipo de cambio estable y sin cambios mayores en los precios relativos. Para abril, no obstante, advierte sobre el impacto de incrementos en combustibles y una política más expansiva orientada a fomentar el crédito, factores que podrían retrasar la reanudación del descenso inflacionario.

La evolución de tasas, la reacción del crédito y el comportamiento de los precios regulados figuran como determinantes para la trayectoria del índice de precios.

South America / Central America,Government / Politics,BUENOS AIRES

ECONOMIA

Cambios en las patentes de medicamentos: cómo sigue la tensión entre los laboratorios y qué pasará con los precios

La decisión tomada esta semana por el Gobierno para reformular el patentamiento de medicamentos podría, al menos por el momento, poner un freno a la histórica disputa entre los laboratorios extranjeros y sus pares nacionales. Bajo el paraguas del acuerdo comercial con EEUU, el Gobierno avanzó en un nuevo esquema que permite que ambos sectores sostengan su negocio. Al mismo tiempo, y considerando la impronta aperturista del Gobierno, los medicamentos se distinguen de otros sectoresen lo referente a los precios. No hay expectativas de que el nuevo escenario permita que los consumidores argentinos paguen menos por los medicamentos en virtud de una mayor competencia, al menos por el momento.

Distintas fuentes de los sectores involucrados y expertos en propiedad intelectual coincidieron ante la consulta de Infobae en que el Gobierno encontró una solución salomónica. En el futuro, los comercializadores locales de los nuevos productos farmacéuticos que sean patentados en el país deberán pagarle a los dueños de esas patentes, lo que claramente favorece a los laboratorios extranjeros. A la vez, la decisión oficial incluyó un punto clave: quienes hoy producen localmente medicamentos sin retribuir al dueño de la patente podrán seguir haciéndolo sin pagar nada, lo que claramente favorece a los laboratorios nacionales.

La frase se repite entre quienes conocen el tema: “Era esto o nada”. El acuerdo intermedio permitió salir de un escenario difícil de sostener. Las restricciones al otorgamiento de nuevas patentes eran casi totales y limitaban la inversión. En el gobierno destacan que con la decisión se revertirá esa situación, ya que existirá la seguridad jurídica necesaria para la investigación y el desarrollo.

En esa línea, la Cámara Argentina de Especialidades Medicinales (CAEMe) que representa a los laboratorios extranjeros, elogió la medida y pidió “previsibilidad en materia de propiedad intelectual, ya que se trata de crear las condiciones necesarias para promover la innovación y favorecer la llegada de nuevas terapias a nuestro país. La actualización del marco normativo es un paso fundamental para generar un entorno más previsible para la inversión, la investigación, el desarrollo y la incorporación de avances en salud”.

La medida también dejará a muchas empresas locales que fabrican copias o genéricos con la potestad de seguir haciéndolo sin limitaciones. Ese negocio no sufrirá modificaciones, ya que el nuevo esquema solo se aplica hacia el futuro. Y los laboratorios extranjeros, que en teoría podrían reclamar por las patentes de los productos que ya están hoy en las farmacias, prefieren mirar hacia adelante y enfocarse en el negocio que viene.

De esa forma, ambos sectores avalaron un desenlace regulatorio que parece cerrado. Desde ambos sectores entienden que para que el nuevo sistema empiece a andar no se requiere ninguna reglamentación adicional. Aunque, claro está, siempre puede haber alguna letra chica, como en toda regulación.

La resolución conjunta dictada esta semana lleva la firma de Mario Lugones, ministro de Salud, Luis Caputo, ministro de Economía, y Carlos María Gallo, titular del Instituto Nacional de la Propiedad Industrial (INPI), un organismo que pasa a ser clave. Anuló otra similar de 2012 que fijaba “pautas de patentabilidad”, una serie de restricciones que “no existen en ninguna parte del mundo” según el ministro de Desregulación, Federico Stuzenegger, uno de los defensores de la medida. A partir de ahora, el INPI analizará caso por caso si el producto tiene la suficiente innovación y escala industrial para merecer la patente. Ya sin la traba de las “pautas” preestablecidas, el INPI se manejará con la ley de Patentes sancionada en 1996 durante el gobierno de Carlos Menem.

Un interrogante sobre el nuevo esquema que abren algunos expertos tiene que ver con la capacidad operativa y técnica que tiene el INPI para llevar adelante su nuevo rol. En el mercado destacan que, más allá de lo que digan las regulaciones, el organismo sufrió en los últimos dos años el desfinanciamiento de la mayoría del sector público, con personal técnico que a menudo busca trabajo en empresas privadas para escapar de los salarios congelados.

Esa situación abre dudas sobre si el Instituto va a contar con los recursos para manejar la cantidad de “examinadores” necesaria para agilizar los procedimientos, ya que el farmacéutico no es el único sector que quiere patentar sus invenciones. Un dato reciente grafica el escenario y llamó la atención de quienes conocen su funcionamiento: el INPI acaba de duplicar todos los aranceles que cobra para sus trámites, que también estaban congelados, tal vez en busca de mayores fondos para sostener a su estructura técnica.

Un punto crítico de la letra chica que viene, aún cuando no haya ninguna reglamentación adicional, es que aún está pendiente la creación de la Agencia Nacional de Evaluación de Financiamiento de Tecnologías Sanitarias (ANEFiTS), un organismo técnico y autárquico que dependerá del Ministerio de Salud. Anunciado por el Gobierno en marzo del año pasado, está agencia analizará medicamentos y tecnologías médicas antes de autorizar su compra con fondos estatales.

La Anefits, orientada a racionalizar el gasto público en salud, otorgará una habilitación previa a la validación técnica de la Anmat que requiere cualquier medicamento. Así, podría establecerse una evaluación económica en forma previa a la sanitaria. Un productos que no tenga el OK de la Anefits, no podrá ser comprado en el sistema público de salud. Por lo tanto, en su creación reside también un capítulo central de la aplicación del nuevo sistema.

En muchos mercados, el Gobierno de Javier Milei abrió la importación y quitó muchas regulaciones con el objetivo de tener una vía más para reducir la inflación. Los medicamentos no parecen ser el caso. Nada indica, según las fuentes consultadas por Infobae, que el nuevo sistema impacte sobre los precios que paga el consumidor en las farmacias.

En su defensa de la medida, Sturzenegger dijo que con ella “la Argentina vuelve al mundo”, que termina con restricciones que no existen en ningún lado y que “representa una mejora trascendental en el respeto de la propiedad intelectual en nuestro país”. Habló de “mayor competencia en el largo plazo”. Pero en ningún caso mencionó la perspectiva de remedios más baratos.

Un elogio impensado llegó por el lado de Elisa Carrió. La líder de la Coalicion Cívica consideró la medida como “lo más importante que se hizo en la Argentina en los últimos años” porque apunta a “cesar el proteccionismo escandaloso de los laboratorios nacionales todavía ‘en desarrollo’”. Carrió cerró su mensaje en X con un deseo: “Espero que esto abarate los precios”.

Por el momento, nada indica que ese deseo vaya a cumplirse. Así como la resolución conjunta generó una primera reacción de positiva, sin peleas legales a la vista, la cuestión de los precios enciende al rojo vivo la disputa entre ambos sectores del negocio farmacéutico.

Las voces de los laboratorios del exterior aseguran que no es posible que la Argentina tenga medicamentos más caros que el resto de la región si desde hace tanto tiempo los productores locales pueden vender sin retribuir por las patentes y que eso se debe a un contexto de escasa competencia, que esperan esta medida empiece a modificar. Juzgan que los precios, en muchos casos, tienen un nivel injustificado.

Al mismo tiempo, desde los productores locales la réplica es clara. En el documento que publicó la Cámara Industrial de Laboratorios Farmacéuticos Argentinos (CILFA) se asocia a las patentes con un monopolio para sus dueños, lo que naturalmente sube los precios en lugar de bajarlos. También destacaron un estudio de FIEL de 2024 que indica que gracias a los medicamentos genéricos y biosimilares se ahorraron más de USD 2.200 millones anuales.

CILFA adivirtió sobre las solicitudes de patentes “evergreening”, las que cubren innovaciones menores en medicamentos ya instalados en el mercado, que “no aportan efectos terapéuticos ni ningún otro valor, salvo preservar monopolios y obstaculizar durante años el lanzamiento de medicamentos competidores”. En la vereda de enfrente rechazan esas acusaciones, mucho más a partir de ahora: voces afines a CAEME explican que si no hay “actividad inventiva”, uno de los requisitos centrales para otorgar una patente según la ley de 1996 que vuelve a tener vigencia plena, el INPI la negará.

En los laboratorios locales, la postura es diferente. “Con más patentes habrá menos competencia y más privilegios monopólicos”, explican. Y aseguran que los precios seguirán ajustados a la dinámica actual del mercado. Y advierten que si en el futuro aparecen “patentes indebidas sobre desarrollos menores vinculados a medicamentos, habrá menos competencia y eso impactará en mayores precios”.

ECONOMIA

Clima de Negocios: en medio de las dudas energéticas globales, viaje al corazón del proyecto que duplicará el negocio petrolero del país

Desde Río Negro – Hace bastante calor en la estepa rionegrina, a 120 kilómetros de General Roca, y extrañamente hay poco viento. Donde también sube la temperatura es en Wall Street: el viernes los mercados cerraron en rojo por cuarta semana luego de una nueva disparada del precio del petróleo Brent, de referencia local, que llegó a USD 112 el barril a causa de la inestabilidad energética global que genera el conflicto bélico en Medio Oriente.

La guerra entre EEUU-Israel e Irán generó un tembladeral mundial con cortes en rutas de suministro, daño a infraestructuras clave, fuerte impacto en los precios internacionales del crudo y consecuente suba de los combustibles en las estaciones de servicio de todo el país. Aumentos que todos miran. Desde los consumidores, que ven cómo pasar por el surtidor es cada día más costoso, hasta el Gobierno, al que la tan deseada desinflación se le vuelve cada vez más cuesta arriba. Por estas horas, el presidente Javier Milei debe estar tan atento a la batalla cultural y la macro, como al hoy poco transitado y vital Estrecho de Ormuz.

Mientras tanto, en esta estepa, un caño de 40 pulgadas acaba de hundirse unos 30 metros, cruzó unos 800 metros de manera horizontal por debajo del río y salió del otro lado. Suena simple, pero es un hito de ingeniería en la obra del Oleoducto Vaca Muerta Oil Sur (VMOS), trazado que impulsa un consorcio de empresas liderado por YPF y también integrado por Vista, Pan American Energy, Chevron, Shell, Pluspetrol, Tecpetrol y Pampa Energía.

El oleoducto, que va de Vaca Muerta al mar rionegrino a lo largo de más de 400 kilómetros, permitirá evacuar toda la producción petrolera de la cuenca neuquina, incrementando en un 70% la posibilidad de transporte y duplicando la capacidad actual de la zona núcleo de Vaca Muerta. Sí, el doble.

El proyecto tiene una inversión inicial de unos USD 3.000 millones y es uno de los más grandes en inversión de los que están en marcha en este momento.

Se hace con financiamiento del mayor crédito privado de los últimos 30 años, que se cerró a mediados del año pasado y del que participan Citi, Deutsche Bank, Itau, JP Morgan y Santander. Lo construyen una Unión Transitoria de Empresas (UTE) entre la Techint Ingeniería & Construcción, la constructora del gigante que comanda Paolo Rocca, el empresario más señalado –y acusado– por el presidente Milei en las últimas semanas, y Sacde, cuyo accionista es Pampa Energía, la energética que preside Marcelo Mindlin.

Después del pasaje subfluvial, que aquí se festejó como un gol de la scaloneta, se espera que la obra se termine en mayo, cuando se concluyan los 437 kilómetros de caños que comenzaron a enterrarse en la tierra patagónica en marzo de 2024. Luego vendrán testeos y llenados parciales del trayecto, se esperan pruebas para noviembre y que se comience a exportar a fin de año, o en el primer trimestre del próximo.

El caño transportará crudo hasta una terminal de exportación en Punta Colorada, ubicada en el Golfo San Matías, diseñada para operar con grandes buques y permitir la salida de hasta 125 millones de barriles de petróleo por año. Allí, en este momento se están construyendo dos impresionantes mega tanques de almacenamiento, de un total de seis que se harán. Miden como dos estadios de fútbol cada uno, con capacidad de 120.000 metros cúbicos. Cuando el oleoducto esté funcionando a full, para llenar todo el tendido, caños y tanques, van a ser necesarios 1,2 millones de barriles que se completarán luego de un mes de bombeo constante.

En este paraje clave, en la base del kilómetro 120 entre el paraje Chelforó y la localidad de Chimpay, en el valle medio rionegrino, en unas semanas no quedarán nada más que algunas válvulas visibles, el resto estará bajo tierra.

Hasta aquí llegaron los empresarios a cargo del proyecto, el gobernador Alberto Weretilneck y otros funcionarios. “Queremos ser una provincia previsible, con seguridad jurídica y acuerdo social. Lo estamos logrando. Esta es la obra de estos tiempos. Después del gasoducto Perito Moreno es la más importante. Y está diseñada y ejecutada por argentinos. Sin el RIGI esto jamás se hubiera puesto en marcha”, destacó el mandatario provincial, quien también cruzó el río para ver la obra del otro lado, pero por arriba, en lancha.

Desde YPF destacaron que con su puesta en marcha, Argentina podrá generar exportaciones anuales de hasta 15.000 millones de dólares en 2030 (habrá que ver qué pasa con los precios). Esa cifra equivale a la mitad de las exportaciones del agro. El 90% de los operarios son argentinos, pero en la obra también participaron soldadores turcos, estadounidenses que operaron las máquinas de soldadura automática, operadores chilenos, alemanes que diseñaron la perforación y españoles encargados de verificar las soldaduras con ultrasonido. Una suerte de ONU petrolera que cruzó, soldando caños, desde Neuquén hasta el Atlántico.

Gustavo Chaab, CEO de VMOS, lo dice de manera clara: el oleoducto es la llave para duplicar el negocio petrolero en el país.

“Va a permitir que la industria petrolera duplique su tamaño. Hay otros proyectos que se harán, pero este es el primero y es fundamental. Duplicar la industria significa poder exportar USD 15.000 millones sólo de petróleo, que se van a sumar a otros tantos, o un poco más, que llegarán con el gas. Se duplicará la capacidad exportadora del país. El pico dependerá del ritmo de las petroleras, pero creo que será para 2028/9 y gas un poco después”, destacó Chaab.

Para pasar por debajo del río, hace un mes empezaron las pruebas “piloto”. Primero cruzó un “cañito” de 6 pulgadas. Luego se fue ensanchando: 26, 30 y las 44 pulgadas de diámetro al que el jueves pasado se empezó a introducir una columna de 800 metros de caños soldados de manera automática.

“El cruce horizontal dirigido es una metodología de instalación de ductos que permite realizar obras sin necesidad de abrir zanjas a cielo abierto” destacaron desde VMOS. Este sistema posibilita atravesar obstáculos naturales o artificiales -como ríos, rutas o zonas urbanas- sin afectar la superficie, ya que el trayecto se controla desde el nivel del suelo para alcanzar la profundidad de trabajo segura. Durante la perforación se emplean lodos especiales (base agua biodegradables) que remueven el material del suelo, estabilizan el túnel, y lubrican las herramientas y la tubería para facilitar su inserción.

“Terminamos el ducto y luego vienen las estaciones de almacenamiento y la parte marina, para que lleguen los buques, que harán otras empresas. En el primer trimestre, si todo sigue así, se empezará a exportar”, detalló en diálogo con un grupo de periodistas Damián Mindlin, presidente y CEO de Sacde.

En medio del debate por el nivel de actividad, los sectores que crecen, los que no y cuáles traccionan empleo, Marcelo Mindlin, presidente de Pampa, se tomó tiempo para destacar que el sector energético sí genera trabajo genuino duradero, según su punto de vista.

“Quería resaltar que hay mucha infraestructura que se va a hacer. Proyectos que demandan una cantidad de empleo muy importante para la provincia. Con el de TGS serán 3.400 empleos y con ENI-YPF más de 30.000. Y luego los indirectos. La infraestructura como movilizador de la economía y como generador de empleo es un tema muy importante”, remarcó.

— En medio de la baja del empleo, se habla de que los sectores que más están dinamizando la economía, como energía y minería, no son los que más motorizan el empleo, le preguntó Infobae en medio de una charla con otros medios.

— Es un mito. No creo que sea así. Por eso los datos que mencioné. Más allá de lo que se está invirtiendo en Vaca Muerta, en los pozos e infraestructura, estos proyectos generan mucho empleo. Para provincias como Río Negro y Neuquén son muy sustanciales. Justamente por eso lo quería puntualizar.

— ¿El nivel de actividad le preocupa?

— Ni me preocupa ni me tiene que preocupar. Mi rol de empresario es hacer inversiones, generar empleo y generar actividad con mis negocios. Eso creo que lo estamos cumpliendo bien. El resto que lo digan los economistas, los técnicos. Los empresarios hablamos con las inversiones, no con las palabras. Nosotros competimos constantemente, licitamos, ganamos y perdemos. Es el mundo privado, el de las licitaciones. Se gana, se pierde, se trata de conseguir el mejor precio y punto. Tomamos las reglas, nos adaptamos y tratamos de hacer el mejor negocio.

La referencia fue, en parte, al ruido entre un sector del empresariado y el Gobierno. Mindlin estuvo la semana pasada en Argentina Week, en Nueva York, donde una de las empresas de las que es accionista, TGS, anunció una inversión de unos USD 3.000 millones.

“Los inversores extranjeros todavía quieren ver que los empresarios locales demos el primer paso. Pero hay entusiasmo”, aseguró.

Con respecto al contexto global del precio del petróleo, el fundador de Pampa consideró que es transitorio con picos por la incertidumbre: “Los países europeos tendrían que estar mirando más a Argentina como un proveedor alternativo a los actuales. Eso empezaba a pasar y la guerra no hace más que resaltar el potencial del país como exportador de petróleo y de gas licuado. Es difícil decir que una guerra nunca es beneficiosa, pero en ese sentido podría serlo”, afirmó.

El socio de Sacde en la construcción del VMOS es Techint, y su petrolera –Tecpetrol– también es parte del consorcio que lo operará. Otra de las empresas de Rocca, Tenaris, estuvo involucrada meses atrás en una disputa petrolera que terminó con el mote de “Don Chatarrín de los tubitos caros” para su CEO.

Southern Energy (SESA) es otro de los grandes proyectos de Vaca Muerta. Lo encabeza PAE, de la familia Bulgheroni, y participan también otras “grandes” del sector. Es una iniciativa que exportará gas licuado desde 2027 y la polémica se desató porque Tenaris perdió la licitación por los caños que requiere el gasoducto. La ganadora fue la india Welspun, que supuestamente usa caños hechos con chapas chinas. Los precios de la empresa local eran un 40% más costosos y la noticia desató el enojo presidencial.

En paralelo, la constructora de Techint también junto a Sacde pujan para construir el gasoducto de SESA. Se definirá en unos días, pero en el sector aseguran que la UTE tiene muchas chances de quedarse con esa licitación. Sería la primera vez en la historia, al menos en el país, que Techint hace un trazado con caños de otra empresa. Juran que no tiene problemas en usar tubería de otra empresa, sea del país que sea, aunque está claro que no gustó nada perder.

A pesar de los “palos” constantes del Gobierno, y tal como reconoció Rocca en su carta post escándalo, en Techint creen que el Gobierno está haciendo algunas cosas bien.

“Argentina se está ordenando en materia macro. Ese orden genera cambios y trabajo en muchas actividades, y en otras no tanto. Hay un desfasaje. Vemos muy bien lo que pasa en petróleo, gas y minería con los privados, que son el foco de nuestra actividad. Hace 20 años que no hacemos obra pública. Hay muchos proyectos mineros en los que podemos estar, esperamos que prosperen”, destacó Carlos Bacher, chairman de la constructora. Se trata de un ejecutivo con casi 50 años en Techint, muy cercano a Rocca.

“Esta obra es extraordinaria, es la Patagonia unida para exportar. Es un orgullo. Estamos en un momento histórico”, dijo Weretilneck desde la lancha. En medio de la tensión entre empresarios, los apodos presidenciales y el potencial de Vaca Muerta, que se ajusta a diario en medio de la guerra, el VMOS se abre paso en la estepa y está cada vez más cerca del mar.

Todo el mundo debería probar gratis Crimson Desert, pero mientras lo jugaba caí en que es imposible

Desinflación interrumpida: ¿la política monetaria contribuye a desacelerar el aumento de los precios?

Del clásico de Madrid a Mauritania y Zambia: los siete argentinos en el Real-Atlético

Javier Milei viaja a Hungría para reforzar su agenda internacional en la CPAC

Wanda Nara mostró su lujoso paso por Shanghai: regalos, paseos y un detalle inesperado

La foca más grande del mundo y su piojo: un vínculo oculto y milenario que revela secretos del océano

Juicio por YPF: la Justicia de EEUU benefició a Argentina y suspendió todas las demandas hasta que se defina la cuestión de fondo

Senado: la oposición pidió explicaciones por $LIBRA y los vuelos de Adorni y Bullrich defendió al Gobierno

Kicillof desembarcó en CABA, lanzó su proyecto 2027 y empezará a ampliar su armado político en todo el país

¿DÓNDE ESTÁ ESMERALDA? El grito de una madre que sacude a la Argentina: «Me la arrebataron de la puerta»

POLITICA2 días ago

POLITICA2 días agoKicillof desembarcó en CABA, lanzó su proyecto 2027 y empezará a ampliar su armado político en todo el país

- POLITICA3 días ago

¿DÓNDE ESTÁ ESMERALDA? El grito de una madre que sacude a la Argentina: «Me la arrebataron de la puerta»

- POLITICA2 días ago

¿MACRI 2027? El «operativo retorno» que sacude al PRO y los nombres que suenan para la vicepresidencia