ECONOMIA

Crece el endeudamiento de las familias: ya destinan un tercio de sus ingresos al pago de compromisos con entidades no bancarias

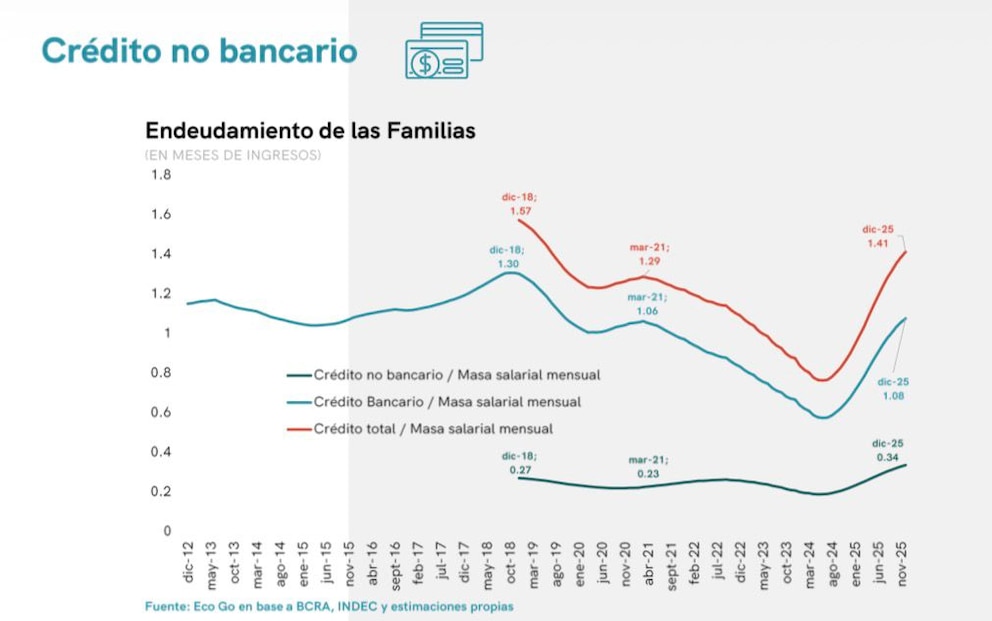

En un escenario de dificultades de los hogares para hacer frente a sus gastos, las deudas contraídas con entidades no bancarias, entre las que se destacan las billeteras virtuales, ya representan el 34% del ingreso familiar. A su vez, la morosidad en este segmento continúa en ascenso.

“El endeudamiento de los hogares con entidades no bancarias continúa en aumento y alcanza un ratio del 34% de la masa salarial mensual, 12 puntos porcentuales por encima de diciembre de 2024. Al incorporar también el crédito bancario, el peso del crédito asciende al 141% de la masa salarial”, precisó un informe de Eco Go.

En tanto, entre cuentapropistas y trabajadores informales, el crédito no bancario representa el 143% de la masa salarial mensual.

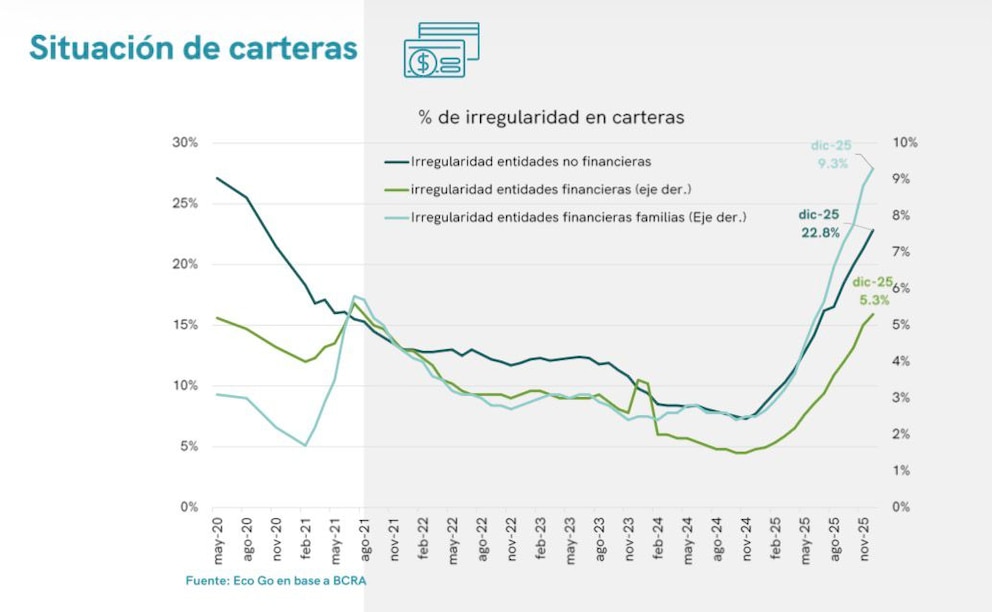

Respecto a la morosidad, el informe indicó: “La irregularidad de las carteras de las entidades no bancarias volvió a aumentar y se ubicó en 22,8%, más de cuatro veces la irregularidad del crédito total del sistema financiero y 2,4 veces la del crédito para consumo bancario”.

Esto es consistente, además de las dificultades de las familias para hacer frente a sus obligaciones, con el incremento de los créditos no bancarios, que crecieron en diciembre por segundo mes consecutivo, luego de un freno en septiembre derivado de la toma de ganancias post resultado en la Provincia de Buenos Aires.

En detalle, creció 1,2% mensual en términos reales y el stock alcanzó $13,15 billones. Desde hace tres meses, el financiamiento no bancario avanza a un ritmo superior al del crédito bancario.

En la comparación interanual, la expansión se moderó hasta 33,7%, lo que marcó el octavo mes consecutivo de desaceleración respecto del pico de 104% registrado en abril pasado.

De todos modos, el nivel de diciembre se ubicó 142% por encima de marzo de 2024 y 21,5% por encima del máximo previo de febrero de 2018, siempre en términos reales.

A su vez, el crédito no bancario ganó 0,2 puntos porcentuales de participación dentro del financiamiento al consumo, al representar el 24,4% de ese segmento y el 13% del crédito total.

Vale mencionar también que dos empresas concentran más de la mitad del mercado: Naranja X abarca el 38,9% y Mercado Pago el 13,8%. Un año atrás, sus participaciones eran de 44,6% y 11,8%, respectivamente.

Por otra parte, un informe del Ieral, de la Fundación Meditarránea, sostuvo que las secuelas de menor actividad y endurecimiento de las condiciones monetarias del segundo semestre de 2025 “se reflejan con nitidez en la trepada de los ratios de morosidad crediticia, que llevan a las entidades financieras a acentuar su cautela a la hora de aprobar nuevas operaciones, con la excepción de los préstamos en moneda extranjera”.

“La irregularidad de los créditos al sector privado está alcanzando los picos de la pandemia, aunque el mix es distinto, porque en el segmento de empresas la suba no ha sido tan explosiva como en el caso de las familias, que evidentemente han sido sorprendidas por la velocidad de la desinflación, acostumbradas a esperar que la inflación contribuyera a licuar sus pasivos”, analizó el Ieral.

“La cuestión es que el problema de la morosidad no queda encapsulado en el balance de las entidades financieras, ya que tiene efectos macro por el freno observado en la evolución del crédito al sector privado, virtualmente estancado a lo largo de los últimos seis meses”, añadió.

El incremento del crédito no bancario y la suba de la morosidad ponen en evidencia la presión financiera sobre los hogares y el impacto de un entorno macroeconómico más restrictivo.

La consolidación de este tipo de financiamiento, junto con el freno en el crédito bancario, indica mayores dificultades para que las familias accedan a nuevas fuentes de crédito, mientras persiste un nivel elevado de irregularidad en los pagos y se acentúa la cautela en la aprobación de préstamos.

pesos argentinos,efectivo,transacción,economía,dinero,Argentina,intercambio,billetes,pago,finanzas

ECONOMIA

La empresa detrás de una de las marcas más conocidas de preservativos tuvo que achicar su planta en más de 60%

En un contexto de crisis industrial, Kopelco S.A., la empresa que opera la marca de preservativos Tulipán, redujo en más de 60% su planta de empleados por la contracción del consumo. De acuerdo a los cálculos de los directivos de la compañía, la dotación de personal se redujo de 355 a 135 trabajadores directos, lo que se traduce en una pérdida de 220 empleos.

Nacida a fines de los 80, Tulipán comercializa 12 tipos diferentes de profilácticos junto a geles íntimos y otros artículos, y, según estimaciones de la propia firma, abarca el 40% de la participación en el mercado argentino. Además, solía proveer al gobierno nacional en las campañas de prevención contra las Enfermedades de Transmisión Sexual (ETS).

Al mismo tiempo, Kopelco forma parte de la industria textil mediante la fabricación de puntillas, cintas elásticas y rígidas así como hilados de latex y globos, entre otros productos. La planta principal opera en San Martín, en la Provincia de Buenos Aires, mientras que una segunda instalación en el parque industrial de San Luis está destinada exclusivamente a la producción textil.

Felipe Kopelowicz, gerente general de la empresa, aseguró que el recorte de personal se debió a la caída de la demanda interna de los últimos años. “Estamos súper preocupados, es un momento muy desafiante. Tenemos caída de ventas de hasta 50% en algunos rubros. Nunca viví una cosa así”, afirmó el directivo. Uno de los problemas que identificó fue la importación de prendas confeccionadas de China, con las que es muy difícil competir.

Respecto al negocio de los preservativos, indicó que el retroceso no fue tenemos un precio más competitivo y más popular. La torta cae pero nosotros ganamos un poco de participación. Pero los otros rubros nuestros están muy atacados: elásticos de ropa interior, globos y productos de mano de obra incentiva. Allí, lamentablemente, hemos achicado personal y el negocio se cayó a pedazos. En textil, cayó un 50% en volumen de venta”, describió en declaraciones a Radio Con Vos.

Siguiendo esa línea argumental, el empresario consideró que la coyuntura refleja “un jaque total” e incluso realizó una autocrítica por su propia administración: “Estoy muy decepcionado con mi propia gestión porque mi gente la está pasando mal. No he podido cambiar ni resolver ni mejorar la situación de la gente. Realmente no sé qué música bailar, no sé cuál es el piso. No sabemos qué hacer”.

Por otra parte, Kopelowicz cuestionó al gobierno de Javier Milei por sus críticas contra la industria y aseguró que “nunca hubo un diálogo” con el sector. “Nunca nadie me llamó, ni a mí ni a la cámara. No convalidan la industria real. Son asesores que supuestamente saben de lo que están hablando pero no hablan con nosotros”, se quejó.

A propósito del debate sobre el nivel de rendimiento industrial, el ejecutivo reconoció que si bien existen ciertos puntos donde no son “del todo eficientes, en otros sí”. “Desarmar todo por alguna ineficiencia me parece un suicidio”, sentenció.

En cuanto a la reforma laboral, que la administración libertaria promulgó el viernes 5 de febrero, el administrador de Kopelco le restó importancia al señalar que la situación “pasa porque haya trabajo y, a nivel económico, consumo”. “Puede hacer que alguien tome algún empleado más pero si uno no se siente tranquilo en su trabajo, no va a consumir. Lo mismo que los empresarios: si no nos sentimos tranquilos, no invertimos. Hoy la gente tiene salarios pero no llegan”, concluyó.

En medio de las tensiones entre el Gobierno y la industria por episodios como el cierre de Fate o la pelea con el Grupo Techint por la licitación de caños de Vaca Muerta, el ministro de Economía, Luis Caputo, volvió a respaldar con firmeza la política económica oficial, que incluye una apertura de las importaciones.

Durante el 7º Foro de Inversiones & Negocios realizado en Mendoza, Caputo expresó su postura sobre el modelo económico y las demandas del sector empresario respecto de la ausencia de una política industrial concreta.

En un contexto de tensión con la UIA, que el martes pasado difundió un comunicado crítico solicitando respeto tras las declaraciones del presidente Javier Milei sobre los empresarios en la apertura de sesiones del Congreso, el titular del Palacio de Hacienda afirmó que el modelo vigente “es un modelo de capitalismo de mercado, de la gente, no es de ninguna manera antiempresario”, y agregó que “es con los empresarios que se ganan su mercado, como tiene que ser”.

“¿De qué modelo industrial estamos hablando? ¿Para alguno Argentina es una potencia industrial? El modelo de los últimos 20 años, lejos de hacer crecer nuestra industria, ni siquiera pudo hacer crecer un empleo, que no crece desde 2011. Además, la cantidad de empleadores no crece desde 2007″, opinó el funcionario nacional.

Y cerró: “No era un modelo que tenga nada que ver con lo industrial; era un modelo prebendario. Era un proyecto inmoral, injusto, ineficiente y regresivo porque el que menos puede defenderse contra este tipo de modelo es el que menos tiene”.

Un informe reciente de la Facultad de Ciencias Económicas de la Universidad de Buenos Aires (UBA) recalcó que en los dos primeros años de la gestión de Javier Milei, la industria manufacturera atravesó una crisis profunda, con impacto en el empleo, la producción y su participación en la economía nacional.

En ese periodo, el sector industrial perdió 100.000 empleos, lo que equivale a una reducción de 160 puestos diarios. La utilización de la capacidad instalada retrocedió hasta el 40%, mientras que las exportaciones de productos con mayor valor agregado disminuyeron un 28%. Además, la participación de la industria en el PBI descendió del 16,5% al 13,7%, el nivel más bajo en nueve décadas.

ECONOMIA

Supermercados Coto, Carrefour y Jumbo liquidan cafeteras desde $24.000 y hasta 50% de descuento

Las principales cadenas de supermercados están lanzando liquidaciones, con precios muy baratos y grandes descuentos, para que cambies tu cafetera

06/03/2026 – 17:20hs

Si estás buscando comprar una cafetera nueva o querés pasar del filtro al expreso sin comprometer tu bolsillo, las principales cadenas de supermercados como Carrefour, Coto y Jumbo están lanzando liquidaciones, con precios muy baratos y descuentos que llegan hasta el 50% de su precio original

Entre las ofertas, podés encontrar opciones para todos los gustos: desde la clásica de émbolo para los más tradicionales hasta máquinas automáticas que te hacen sentir en una cafetería de especialidad.

Supermercado Carrefour: descuentos de hasta 53% en las cafeteras

En el supermercado Carrefour, tenés la opción de comprar cafeteras con descuentos de hasta 53% y, además, algunos de sus modelos se pueden comprar con otro pequeño electrodoméstico a través de la opción 2×1.

A continuación, te compartimos algunos precios que vas a encontrar:

- Cafetera eléctrica de filtro Sansei Casa9118BP 0,75 L (53% off): $23.999 (precio regular: $51.799)

- Cafetera de filtro Mandine vintage con timer MCM10 (2×1 en pequeños electrodomésticos): $41.500 c/u (precio regular: $83.000), con 12 cuotas fijas con Visa y Mi Carrefour Crédito.

- Cafetera eléctrica de filtro Sansei Casa9118BP 0,75 L (53% off): $23.999 (precio regular: $51.799)

- Cafetera express Mandine inox MEC1450 (2×1 en pequeños electrodomésticos): $146.500 c/u (precio regular: $293.000), con 12 cuotas fijas con Visa y Mi Carrefour Crédito

- Cafetera émbolo TF25 350 ml con la segunda unidad al 80% off: $13.194 c/u (precio regular: $21.990)

- Cafetera Mandine MCM900W blanca simil madera (2×1 en pequeños electrodomésticos): $29.500 c/u (precio regular: $59.000), con 12 cuotas fijas con Visa y Mi Carrefour Crédito

- Cafetera eléctrica Electrolux Efficient ECM12 600 ml (26% off): $42.999 (precio regular: $58.888), con 3 cuotas sin interés y 3 cuotas Mi Carrefour Crédito

- Cafetera Mandine acero inox MCM6011T (2×1 en pequeños electrodomésticos): $36.500 c/u (precio regular: $73.000), con 12 cuotas fijas con Visa y Mi Carrefour Crédito.

Ofertas en Coto: cafeteras desde $25.000 y hasta 6 cuotas sin interés

En cuanto a la propuesta de Coto, podés encontrar descuentos de hasta el 25% y para abonar, podés hacerlo en 6, 9 y 12 cuotas sin interés.

Te mostramos alguna de las cafeteras que podés encontrar en Coto:

- Cafetera Filtro TOP HOUSE Cm1001b (15% off pagando con Comunidad Coto en un pago): $26.349,15 (precio regular: $30.999 – 6 cuotas sin interés).

- Cafetera Filtro ATMA Essential CA2180P (15% off pagando con Comunidad Coto en un pago): $25.796,65 (precio regular: $30.349 – 6 cuotas sin interés).

- Cafetera Filtro TOP HOUSE C-GC (15% off pagando con Comunidad Coto en un pago): $56.609,15 (precio regular: $66.599 – 6 cuotas sin interés).

- Cafetera Filtro MOULINEX City Perfecta (15% off pagando con Comunidad Coto en un pago): $39.354,15 (precio regular: $46.299 – 6 cuotas sin interés).

- Cafetera Filtro TOP HOUSE CM1705 (15% off pagando con Comunidad Coto en un pago): $75.759,65 (precio regular: $89.129 – 6 cuotas sin interés).

- Cafetera Filtro TOP HOUSE CA1707 (25% off pagando con Comunidad Coto en un pago): $67.392,01 (precio regular: $89.988 – 12 cuotas sin interés)

- Cafetera Filtro TOP HOUSE CM1301B (15% off pagando con Comunidad Coto en un pago): $33.999,15 (precio regular: $39.999 – 6 cuotas sin interés).

- Cafetera Filtro TOP HOUSE CM-30000BE (20% off pagando con Comunidad Coto en un pago): $88.799,20 (precio regular: $110.999– 9 cuotas sin interés)

- Cafetera Filtro TOP HOUSE C-NV (20% off pagando con Comunidad Coto en un pago): $42.375,20 (precio regular: $52.969 – 9 cuotas sin interés)

Ofertas en Jumbo de hasta 40% de descuento en cafeteras

También el supermercado Jumbo presenta algunos descuentos, que llegan hasta el 40%.

- Cafetera Primalatte 1050 W Black Oster (15% off): $373.064,15 (precio regular: $438.899) – 6 cuotas sin interés.

- Cafetera Primalatte 1050 W Silver Oster (15% off): $373.064,15 (precio regular: $438.899) – 6 cuotas sin interés.

- Cafetera Primalatte 1050 W White Oster (15% off): $373.064,15 (precio regular: $438.899) – 6 cuotas sin interés.

- Cafetera NEX CDM7800 (40% off): $31.170 (precio regular: $51.950) – 6 cuotas sin interés.

- Cafetera Smartlife SL-CM9402 1,5 L (20% off): $49.599,20 (precio regular: $61.999) – 6 cuotas sin interés.

- Cafetera 2 en 1 Express Smartlife SL-EC8501 850 W (15% off): $220.999,15 (precio regular: $259.999) – 6 cuotas sin interés.

- Cafetera Personal Mickey Mouse Atma (15% off): $42.499,15 (precio regular: $49.999) – 6 cuotas sin interés.

iprofesional, diario, noticias, periodismo, argentina, buenos aires, economía, finanzas,

impuestos, legales, negocios, tecnología, comex, management, marketing, empleos, autos, vinos, life and style,

campus, real estate, newspaper, news, breaking, argentine, politics, economy, finance, taxation, legal, business,

technology, ads, media,precios,supermercado

ECONOMIA

¿Cuánto le paga el Inter Miami a Leo Messi por año?: Jorge Mas, el dueño del club, dio detalles del millonarios salario del astro

Lionel Messi cobra entre USD 70 millones y USD 80 millones al año en Inter Miami CF, incluyendo derechos de participación y compensación como jugador, según dijo el propietario del club, Jorge Mas.

Messi firmó el año pasado un nuevo contrato por tres temporadas con Inter Miami, que lo mantendrá en la franquicia más valiosa de la Major League Soccer incluso después de cumplir 40. Los términos completos no se hicieron públicos, pero se espera que se convierta en copropietario del club cuando deje de jugar, dada la estructura de los acuerdos vigentes desde su llegada en 2023.

Para pagar a uno de los mejores futbolistas de la historia, junto a otras estrellas veteranas como Luis Suárez y Rodrigo De Paul, Mas depende en gran medida de patrocinios y otros acuerdos comerciales, que representan alrededor del 55% de los ingresos del club. Los derechos de medios, clave para la mayoría de las grandes franquicias deportivas, aportan apenas 2% de la facturación de Inter Miami, según Mas.

“La razón por la que necesito patrocinadores y que sean de clase mundial es porque los jugadores son caros”, dijo Mas en una entrevista esta semana. “Le pago a Messi —vale cada centavo—, pero son entre USD 70 millones y USD 80 millones al año. En total”.

Mas no detalló cómo está estructurado el contrato de Messi ni cómo se distribuyen los costos anuales. Messi es el segundo futbolista mejor pagado del mundo después de Cristiano Ronaldo, cuyo contrato con el club saudí Al-Nassr FC, según reportes, supera los USD 400 millones.

Mas, empresario de 63 años radicado en Miami, construyó su carrera y fortuna en la empresa familiar de construcción y desarrollo inmobiliario MasTec Inc. La firma, que cotiza en bolsa y se especializa en construcción, instalación y mantenimiento de infraestructura de servicios públicos y comunicaciones, está valorada en unos USD 23.000 millones.

El más reciente golpe estratégico de Mas, anunciado esta semana, fue la firma de una alianza multianual con la fintech brasileña Nu Holdings Ltd. El nuevo estadio del Inter Miami, que abrirá en abril, se llamará Nu Stadium, y el logotipo de la compañía aparecerá en la parte posterior de las camisetas a partir de agosto.

El empresario, que es dueño del club junto con su hermano José y la leyenda británica David Beckham, afirmó que no compite necesariamente con otros equipos de la MLS fuera de la cancha y que considera a los clubes de las principales ligas europeas como sus verdaderos rivales a la hora de atraer talento.

Las fuertes inversiones en Inter Miami ya comienzan a traducirse en títulos. El club ganó su primera MLS Cup la temporada pasada y celebró el campeonato el jueves en la Casa Blanca junto al presidente Donald Trump.

Apple acordó inicialmente en 2022 un contrato por USD 2.500 millones y 10 años para asegurar los derechos exclusivos de transmisión global de la MLS en Estados Unidos. Sin embargo, el acuerdo fue revisado recientemente para concluir al final de la temporada 2028-2029.

Mas recomienda a otros propietarios priorizar acuerdos de marca y patrocinios por encima de los ingresos por derechos de transmisión por ahora.

“La razón por la que necesito patrocinadores y que sean de clase mundial es porque los jugadores son caros”

“Usa ese ecosistema para tus patrocinadores, tus patrocinadores actuales para tus equipos y para tu valor”, dijo Mas. “La gente no piensa así. Yo sí. Porque la valoración de mi equipo se basa en eso. Los dólares de medios no la mueven”.

La valoración del club aumentó 22% solo en 2025 hasta USD 1.450 millones, lo que lo convierte en el más valioso de la MLS, según Sportico. Queda por ver qué ocurrirá cuando la “Messimanía” eventualmente pierda fuerza y Mas y sus socios deban encontrar a la próxima gran figura que atraiga aficionados al estadio y a la venta de camisetas.

Pero Mas asume el desafío.

“He revolucionado la MLS. Algunos critican, otros elogian. Yo llevo el timón porque creo que necesitamos cambiar muchas cosas”, afirmó. “No puedes temer al cambio. Para prosperar y tener éxito, necesitas hacer las cosas de manera diferente”.

Con información de Bloomberg

2026uspolitics,american,americas,government,government news,north american,politics,soccer,the white house,u.s. government,u.s.a.,united states of america,us,usa

Alcances del armado anti Milei: el gesto que esperan de CFK, ansiedad por Kicillof y la necesidad de una PASO

La empresa detrás de una de las marcas más conocidas de preservativos tuvo que achicar su planta en más de 60%

Sin fútbol argentino, qué se puede ver durante este fin de semana

El sinuoso detrás de escena de los cambios en Justicia y el especial pedido de Milei a Mahiques

Shadow fleet under fire: Iran’s strait shutdown could squeeze Russia’s war chest, China’s oil lifeline

La escandalosa separación de Valentino López, el hijo mayor de Wanda Nara, y su novia: «Un audio de la China»

El hijo adoptivo de José María Muscari tomó una tajante decisión de vida a los 18 años

¡Interna total! Pablo Layus explotó y blanqueó quiénes son los que arruinan Intrusos: «Te matan»

Ángel de Brito contó la oscura verdad de Jorge Rial para no ir a LAM: “Es un…”

Mapa de la guerra en Medio Oriente: dos bandos y 13 países involucrados en un conflicto que jaquea al mundo

CHIMENTOS3 días ago

CHIMENTOS3 días agoEl hijo adoptivo de José María Muscari tomó una tajante decisión de vida a los 18 años

- CHIMENTOS3 días ago

¡Interna total! Pablo Layus explotó y blanqueó quiénes son los que arruinan Intrusos: «Te matan»

- POLITICA1 día ago

Javier Milei habló de la crisis con la vicepresidenta: “No quiero la renuncia de Victoria Villarruel”